taille de police

(approuvé par la Banque centrale de la Fédération de Russie le 10/03/2002 2-P) (tel que modifié le 22/01/2008) (2019) Pertinent en 2018

RÈGLEMENT SUR LES PAIEMENTS NON EN ESPÈCES DANS LA FÉDÉRATION DE RUSSIE

RÈGLEMENT SUR LES PAIEMENTS NON EN ESPÈCES DANS LA FÉDÉRATION DE RUSSIE

Ce règlement a été élaboré conformément à la deuxième partie du Code civil de la Fédération de Russie (Recueil de la législation de la Fédération de Russie, 1996, n° 5, art. 410 ; n° 34, art. 4025 ; 1997, n° 43). , art. 4903 ; 1999, n° 51, art. 6228), Loi fédérale « Sur la Banque centrale de la Fédération de Russie (Banque de Russie) » (Législation collective de la Fédération de Russie, 2002, n° 28, art. 2790). ), Loi fédérale « sur les banques et les activités bancaires » (Vedomosti du Congrès des députés du peuple de la RSFSR et du Conseil suprême de la RSFSR, 1990, n° 357 ; Recueil de la législation de la Fédération de Russie, n° 6, 1998, n° 357. 3829 ; 2001, N 26, art. 2586 ; N 33 (Partie I), art. 3424 ; 2002, N 12, art. 1093) et d'autres lois fédérales de la Fédération de Russie, réglementent la mise en œuvre des paiements autres qu'en espèces. monnaie de la Fédération de Russie dans les formes prévues par la loi, détermine les formats, la procédure de remplissage et de traitement des documents de règlement utilisés, et établit également les règles pour effectuer les opérations de règlement sur les comptes correspondants (sous-comptes) des établissements de crédit. (succursales), y compris celles ouvertes auprès de la Banque de Russie, et les comptes de règlement inter-succursales.

Le présent règlement ne s'applique pas à la procédure de paiement autre qu'en espèces impliquant des particuliers.

Les paiements autres qu'en espèces sont effectués par l'intermédiaire d'organismes de crédit (succursales) et/ou de la Banque de Russie sur des comptes ouverts sur la base d'une convention de compte bancaire ou d'une convention de compte correspondant (sous-compte) (ci-après, en fonction des besoins, - comptes ou compte), sauf disposition contraire de la loi et n'est pas déterminé par la forme de calcul utilisée.

Les opérations de règlement de transfert de fonds via les établissements de crédit (succursales) peuvent être effectuées en utilisant :

1) comptes correspondants (sous-comptes) ouverts auprès de la Banque de Russie ;

2) les comptes de correspondants ouverts auprès d'autres établissements de crédit ;

3) les comptes des participants au règlement ouverts auprès d'établissements de crédit non bancaires effectuant des opérations de règlement ;

4) les comptes de règlement interprofessionnels ouverts au sein d'un même établissement de crédit.

Les fonds sont débités d'un compte sur ordre de son propriétaire ou sans ordre du titulaire du compte dans les cas prévus par la loi et/ou un accord entre la banque et le client.

Le débit des fonds du compte est effectué sur la base de documents de règlement établis conformément aux exigences du présent Règlement, dans la limite des fonds disponibles sur le compte, sauf disposition contraire des accords conclus entre la Banque de Russie ou les établissements de crédit et leurs clients.

La procédure d'enregistrement, d'acceptation, de traitement des documents de paiement électronique et d'exécution d'opérations de règlement les utilisant est régie par des règlements distincts de la Banque de Russie, à l'exception des cas spécifiés dans le présent Règlement, et des accords conclus entre la Banque de Russie ou le crédit les institutions et leurs clients qui déterminent la procédure d'échange de documents électroniques à l'aide d'outils de sécurité de l'information.

S'il n'y a pas suffisamment de fonds sur le compte pour satisfaire toutes les demandes qui lui sont adressées, les fonds sont radiés au fur et à mesure de leur réception dans l'ordre établi par la loi.

La restriction des droits du titulaire du compte de disposer des fonds qui s'y trouvent n'est pas autorisée, sauf dans les cas prévus par la loi.

1.1. Cette partie du Règlement réglemente la mise en œuvre des paiements autres qu'en espèces sur les comptes sous les formes établies par la loi, et détermine également les formats et la procédure de remplissage des documents de paiement utilisés.

1.2. Cette partie du Règlement s'applique aux formes suivantes de paiements autres qu'en espèces :

a) les règlements par ordres de paiement ;

b) les règlements au titre d'une lettre de crédit ;

c) les paiements par chèques ;

d) règlements pour la collecte.

1.3. Les formes de paiements autres qu'en espèces sont utilisées par les clients des établissements de crédit (succursales), des institutions et des divisions du réseau de règlement de la Banque de Russie (ci-après dénommés banques, à l'exception de la référence directe dans le texte uniquement aux établissements de crédit (succursales) ou les institutions et divisions du réseau de règlement de la Banque de Russie), ainsi que par les banques elles-mêmes .

1.4. Les formes de paiements autres qu'en espèces sont choisies par les clients des banques de manière indépendante et sont prévues dans les accords qu'ils concluent avec leurs contreparties (ci-après dénommés l'accord principal).

Dans le cadre des formulaires de règlement autres qu'en espèces, les payeurs et les destinataires de fonds (collecteurs), ainsi que les banques et banques correspondantes qui les servent, sont considérés comme participants aux règlements.

1.5. Les banques n'interviennent pas dans les relations contractuelles des clients. Les réclamations mutuelles concernant les règlements entre le payeur et le bénéficiaire des fonds, à l'exception de celles résultant de la faute des banques, sont résolues de la manière prescrite par la loi sans la participation des banques.

1.6. Cette partie du Règlement s'applique à la procédure d'exécution des opérations sur les comptes de correspondants (sous-comptes) des établissements de crédit et de leurs succursales dans la mesure où elles affectent l'utilisation de formes de paiements autres qu'en espèces.

1.7. Cette partie du Règlement n'affecte pas les relations entre les collecteurs, qui sont des organismes exerçant des fonctions de contrôle et effectuant la collecte conformément à la loi, et les bénéficiaires effectifs des fonds lors de la collecte de fonds en leur faveur.

2.1. Les banques effectuent des transactions sur des comptes sur la base de documents de règlement.

2.2. Un document de règlement est un document établi sur papier ou, dans certains cas, un document de paiement électronique :

Un ordre du payeur (client ou banque) de radier les fonds de son compte et de les transférer sur le compte du destinataire des fonds ;

Un ordre du destinataire des fonds (collecteur) de radier les fonds du compte du payeur et de les transférer vers le compte spécifié par le destinataire des fonds (collecteur).

2.3. Lors des paiements autres qu'en espèces sous les formes prévues à l'article 1.2 de la présente partie du Règlement, les documents de paiement suivants sont utilisés :

a) les ordres de paiement ;

b) lettres de crédit ;

d) les exigences de paiement ;

d) les ordres de recouvrement.

2.4. Les documents de règlement sur papier sont établis sur des formulaires inclus dans le classificateur panrusse de la documentation de gestion (ci-après - OKUD) OK 011-93 (classe « Système unifié de documentation bancaire »). Les formats des documents de règlement sont donnés aux annexes 1, 5, 9, 13 du présent règlement.

2.5. Les formulaires de documents de règlement sont produits dans une imprimerie ou à l'aide d'ordinateurs électroniques.

2.6. Il est permis d'utiliser des copies des formulaires de documents de règlement obtenues à l'aide d'un équipement de duplication, à condition que la copie soit effectuée sans distorsion.

2.7. Les dimensions des champs des formulaires de titres de paiement sont indiquées aux annexes 2, 6, 10, 14 du présent règlement. Les écarts par rapport aux dimensions établies ne peuvent dépasser 5 mm, à condition que leur emplacement soit conservé et que les formulaires de documents de règlement soient placés sur une feuille A4. Le verso des formulaires de documents de paiement doit rester vierge.

2.8. Les documents de paiement sur papier sont remplis à l'aide d'ordinateurs écrits ou électroniques en caractères noirs, à l'exception des chèques, qui sont remplis avec des stylos à pâte, à encre noire, bleue ou violette (les chèques peuvent être remplis sur une machine à écrire en caractères noirs) . Les signatures sur les documents de paiement sont apposées au stylo à pâte ou à l'encre noire, bleue ou violette. L'empreinte du sceau et le cachet bancaire imprimés sur les documents de paiement doivent être clairs.

2.9. Les champs réservés à la saisie des valeurs de chacun des détails dans les documents de règlement sont désignés par des numéros dans les annexes 3, 7, 11, 15 du présent règlement.

Lors du remplissage des documents de règlement, il n'est pas permis que le texte et les valeurs numériques des détails dépassent les champs prévus pour leur saisie. Les valeurs des détails doivent être faciles à lire.

Les signatures, sceaux et cachets doivent être apposés dans les champs qui leur sont réservés sur les formulaires de titres de paiement.

2.10. Les documents de paiement doivent contenir les informations suivantes (en tenant compte des spécificités des formulaires et de la procédure de paiement autre qu'en espèces) :

a) nom du document de règlement et code du formulaire selon OKUD OK 011-93 ;

b) le numéro du titre de paiement, le jour, le mois et l'année de son émission ;

c) type de paiement ;

d) le nom du payeur, son numéro de compte, son numéro d'identification fiscale (TIN) ou son code d'organisation étrangère (CIO) ;

e) le nom et la localisation de la banque du payeur, son code d'identification bancaire (BIC), son numéro de compte ou de sous-compte correspondant ;

f) le nom du destinataire des fonds, son numéro de compte, son numéro d'identification fiscale (NIF) ;

g) le nom et la localisation de la banque du destinataire, son code d'identification bancaire (BIC), son numéro de compte ou de sous-compte correspondant ;

h) objet du paiement. La taxe à payer est mise en évidence dans le document de paiement sur une ligne distincte (sinon, il doit y avoir une indication que la taxe n'est pas payée). Les spécificités de l'indication de l'objet du paiement par rapport à certains types de documents de paiement sont régies par les chapitres et paragraphes pertinents du Règlement ;

i) le montant du paiement, indiqué en lettres et en chiffres ;

j) ordre de paiement ;

k) type de transaction conformément aux règles comptables de la Banque de Russie et des établissements de crédit situés sur le territoire de la Fédération de Russie ;

l) signature (signature) des personnes autorisées (personnes) et empreinte du sceau (dans les cas établis).

La procédure à suivre pour remplir le détail des documents de paiement est indiquée dans les annexes 4, 8, 12, 16 du présent règlement.

Les champs dont les détails n'ont pas de valeurs restent vides.

2.11. Les corrections, taches et ratures, ainsi que l'utilisation de liquide correcteur dans les documents de règlement ne sont pas autorisés.

2.12. Les documents de paiement sont valables pour présentation à la banque gestionnaire pendant dix jours calendaires, sans compter le jour de leur émission.

2.13. Les documents de règlement sont présentés à la banque dans le nombre d'exemplaires requis pour tous les participants aux règlements. Toutes les copies du titre de paiement doivent être remplies à l’identique.

La deuxième copie et les suivantes des documents de règlement peuvent être produites à l'aide de papier carbone, d'un équipement de duplication ou d'ordinateurs électroniques.

2.14. Les documents de paiement sont acceptés par les banques pour exécution si le premier exemplaire (à l'exception des chèques) contient deux signatures (première et deuxième) des personnes habilitées à signer les documents de règlement, ou une signature (s'il n'y a personne parmi le personnel de l'organisation qui puisse avoir le droit de signer la deuxième signature) et l'empreinte du sceau (sauf pour les chèques) déclarées sur la carte avec des échantillons de signatures et l'empreinte du sceau. Pour les opérations réalisées par les succursales, bureaux de représentation, services pour le compte d'une personne morale, les documents de règlement sont signés par les personnes habilitées par cette personne morale.

Dans le cadre des formes applicables de paiements autres qu'en espèces, l'utilisation d'analogues d'une signature manuscrite est autorisée conformément aux exigences de la législation et de la réglementation de la Banque de Russie.

2.15. Les documents de paiement sont acceptés par les banques pour exécution quel que soit leur montant.

2.16. Lorsque la banque accepte les documents de paiement, ceux-ci sont contrôlés conformément aux exigences établies par les règles comptables et la présente partie du Règlement. Les documents de paiement contenant des informations dans le champ 101 sont soumis à une vérification pour l'indication obligatoire des informations dans les champs 102 à 110, ainsi qu'au contrôle de la présence dans les documents de paiement d'informations sur le payeur établi par la loi.

La banque débite les fonds du compte sur la base de la première copie du document de paiement.

2.17. Les payeurs ont le droit de révoquer leurs ordres de paiement, les destinataires de fonds (collecteurs) - les documents de règlement acceptés par la banque dans l'ordre des règlements à encaisser (demandes de paiement, ordres d'encaissement), non payés en raison de fonds insuffisants sur le compte du client et placés dans le classeur sous le compte hors bilan N 90902 "Documents de règlement non payés à temps".

Les documents de règlement non exécutés peuvent être retirés du fichier dans leur intégralité et ceux partiellement exécutés - à hauteur du solde.

Le retrait partiel de montants des documents de règlement n'est pas autorisé.

2.18. La révocation des documents de règlement s'effectue sur la base d'une demande du client adressée à la banque, établie en deux exemplaires sous quelque forme que ce soit, indiquant les précisions nécessaires à la révocation, notamment le numéro, la date d'établissement, le montant de l'acte de règlement, nom du payeur ou du destinataire des fonds (collecteur).

Les deux exemplaires de la demande de révocation sont signés au nom du client par les personnes habilitées à signer les documents de règlement, certifiés par un sceau et remis à la banque au service du payeur - pour les ordres de paiement ou du destinataire des fonds (collecteur) - pour les demandes de paiement et les ordres de recouvrement. Un exemplaire de la demande de révocation est déposé dans les documents quotidiens de la banque, le second est restitué au client comme récépissé de réception de la demande de révocation.

La banque au service du bénéficiaire des fonds (collecteur) retire les demandes de paiement et les ordres d'encaissement en adressant une demande écrite à la banque du payeur, établie sur la base de la demande du client.

2.19. Les ordres de paiement révoqués sont restitués par les banques aux payeurs ; documents de règlement reçus dans l'ordre des règlements pour encaissement - aux destinataires des fonds (collecteurs) après leur réception par les banques au service des payeurs.

2.20. La restitution des documents de règlement du classeur du compte hors bilan N 90902 « Documents de règlement non payés à temps » en cas de clôture du compte d'un client s'effectue dans l'ordre suivant.

Les ordres de paiement sont retournés au payeur.

Les documents de paiement reçus par la banque dans l'ordre des règlements pour encaissement sont restitués aux destinataires des fonds (collecteurs) par l'intermédiaire de la banque qui les gère, en indiquant la date de clôture du compte.

Lors de la restitution des documents de paiement, la banque en dresse un inventaire qui est conservé avec le dossier juridique du client dont le compte est en cours de clôture.

S'il est impossible de restituer les demandes de paiement et les ordres d'encaissement en cas de liquidation de la banque du destinataire (collecteur) ou d'absence d'informations sur la localisation du destinataire des fonds (collecteur), ils font l'objet d'une conservation avec le dossier légal de le client dont le compte est fermé.

2.21. Lors du retour des documents de paiement acceptés mais non exécutés pour une raison ou une autre, les marques bancaires confirmant leur acceptation pour exécution sont barrées par la banque concernée. Au verso du premier exemplaire de la demande de paiement et de l'ordre d'encaissement, il est fait mention du motif du retour, de la date du retour, du cachet bancaire, ainsi que des signatures de l'exécuteur responsable et de l'employé de surveillance. apposé. Une inscription est faite au journal d'enregistrement des demandes de paiement et des ordres d'encaissement indiquant la date de retour.

3.1. Un ordre de paiement est un ordre du titulaire du compte (payeur) à la banque qui le dessert, documenté comme un document de règlement, de transférer une certaine somme d'argent sur le compte du destinataire ouvert dans cette banque ou dans une autre. L'ordre de paiement est exécuté par la banque dans le délai prévu par la loi ou dans un délai plus court fixé par la convention de compte bancaire ou déterminé par les usages commerciaux appliqués dans la pratique bancaire.

3.2. Les ordres de paiement peuvent être effectués :

a) transfert de fonds pour les biens fournis, les travaux effectués, les services rendus ;

b) les transferts de fonds vers les budgets de tous les niveaux et vers des fonds extrabudgétaires ;

c) transfert de fonds dans le but de restituer/placer des crédits (prêts)/dépôts et de payer des intérêts sur ceux-ci ;

d) transfert de fonds à d'autres fins prévues par la loi ou un accord.

3.3. Conformément aux termes de l'accord principal, les ordres de paiement peuvent être utilisés pour le paiement anticipé de biens, de travaux, de services ou pour effectuer des paiements périodiques.

3.4. L'ordre de paiement est établi sur le formulaire 0401060 (Annexe 1 au présent Règlement).

3.5. Les ordres de paiement sont acceptés par la banque quelle que soit la disponibilité des fonds sur le compte du payeur.

Après avoir vérifié l'exactitude du remplissage et du traitement des ordres de paiement sur tous les exemplaires (sauf le dernier) des ordres de paiement acceptés pour exécution dans le champ « Reçu dans la banque de paiement ». Le responsable de la banque inscrit la date de réception de l'ordre de paiement par la banque. Le dernier exemplaire de l'ordre de paiement, sur lequel sont apposés le cachet de la banque, la date d'acceptation et la signature de l'exécuteur responsable dans le champ « Marques bancaires », est restitué au payeur à titre de confirmation d'acceptation de l'ordre de paiement pour exécution. .

3.6. En cas d'absence ou d'insuffisance de fonds sur le compte du payeur, ainsi que si la convention de compte bancaire ne précise pas les modalités de paiement des actes de règlement dépassant les fonds disponibles sur le compte, les ordres de paiement sont placés dans un classeur en dehors des fonds disponibles. compte de bilan N 90902 "Documents de règlement non payés à temps". Dans ce cas, au recto dans le coin supérieur droit de toutes les copies de l'ordre de paiement, une marque sous quelque forme que ce soit est apposée à l'emplacement du fichier indiquant la date. Le paiement des ordres de paiement s'effectue au fur et à mesure de la réception des fonds dans l'ordre fixé par la loi.

3.7. Le paiement partiel des ordres de paiement à partir du fichier du compte hors bilan N 90902 « Documents de règlement non payés à temps » est autorisé.

Lors du paiement partiel d'un ordre de paiement, la banque utilise le formulaire d'ordre de paiement 0401066 (Annexe 17 du présent Règlement). La procédure de réalisation et de remplissage correspond à la procédure générale de réalisation et de remplissage des formulaires de documents de règlement. Le format de l'ordre de paiement, la taille et la numérotation des champs réservés à la saisie des valeurs de chacune des coordonnées, ainsi que leur description sont donnés aux annexes 18 à 20 du présent règlement.

Lors de l’émission d’un ordre de paiement pour paiement partiel, le cachet de la banque, la date et la signature du responsable de la banque sont apposés sur toutes les copies dans le champ « Marques bancaires ». Le premier exemplaire de l’ordre de paiement pour paiement partiel est également certifié par la signature de l’employé chargé du contrôle de la banque.

Au recto d'un ordre de paiement partiellement payé, une mention « Paiement partiel » est inscrite dans le coin supérieur droit. L'inscription sur le paiement partiel (le numéro d'ordre du paiement partiel, le numéro et la date de l'ordre de paiement, le montant du paiement partiel, le montant du solde, signature) est effectuée par le responsable de la banque sur le au verso de l’ordre de paiement.

Lors d'un paiement partiel au titre d'un ordre de paiement, le premier exemplaire de l'ordre de paiement par lequel le paiement a été effectué est placé dans les documents quotidiens de la banque, le dernier exemplaire de l'ordre de paiement sert de pièce jointe à l'extrait du compte personnel du payeur .

Lors du dernier paiement partiel au titre d'un ordre de paiement, le premier exemplaire de l'ordre de paiement par lequel ce paiement a été effectué, ainsi que le premier exemplaire de l'ordre de paiement payé, sont placés dans les documents du jour. Les exemplaires restants de l'ordre de paiement sont délivrés au client simultanément avec le dernier exemplaire de l'ordre de paiement joint au relevé de compte personnel.

3.8. Lors du paiement d'un ordre de paiement sur toutes les copies du document de paiement dans le champ « Radié du compte ». la date de débit des fonds sur le compte du payeur est inscrite (en cas de paiement partiel - la date du dernier paiement), le cachet de la banque et la signature de l'exécuteur responsable sont apposés dans le champ « Marques bancaires ».

7.3. Le chèque est payé par le payeur aux frais des fonds du tireur.

7.4. Le tireur n'a pas le droit de révoquer un chèque avant l'expiration du délai fixé pour sa présentation au paiement.

7.5. La présentation d'un chèque à la banque au service du porteur du chèque pour recevoir le paiement est considérée comme une présentation du chèque au paiement.

7.6. Le payeur d'un chèque est tenu de vérifier l'authenticité du chèque par tous les moyens dont il dispose. La procédure d'évaluation des dommages résultant du paiement par le payeur d'un chèque contrefait, volé ou perdu est réglementée par la loi.

7.7. Les formulaires de chèques sont des formulaires de déclaration stricte et sont enregistrés dans les banques sur le compte hors bilan N 91207 « Formulaires de déclaration stricte ».

7.8. Le stockage des formulaires de chèque par les banques s'effectue de la manière établie par la réglementation de la Banque de Russie.

7.9. Pour les paiements autres qu'en espèces, des chèques émis par des établissements de crédit peuvent être utilisés.

7.10. Les chèques des établissements de crédit peuvent être utilisés par les clients de l'établissement de crédit émettant ces chèques, ainsi que dans les règlements interbancaires en présence de relations de correspondants.

7.11. Les chèques émis par les établissements de crédit ne sont pas utilisés pour les règlements via les divisions du réseau de règlement de la Banque de Russie.

7.12. Le chèque doit contenir toutes les informations obligatoires établies par la deuxième partie du Code civil de la Fédération de Russie et peut également contenir des informations supplémentaires déterminées par les spécificités des activités bancaires et de la législation fiscale. La forme du chèque est déterminée de manière indépendante par l'établissement de crédit.

7.13. Dans les cas où le champ de circulation des chèques est limité à un établissement de crédit et à ses clients, les chèques sont utilisés sur la base d'un accord de règlement par chèque conclu entre l'établissement de crédit et le client.

7.14. Les chèques émis par les établissements de crédit peuvent être utilisés dans les règlements interbancaires sur la base de conventions conclues avec les clients et de conventions interbancaires de règlement par chèques conformément aux règles internes de la banque pour la réalisation des opérations par chèques, élaborées par les organismes de crédit et définissant la procédure et les conditions de le recours aux chèques.

7.15. Un accord interbancaire relatif aux règlements par chèques peut prévoir :

Conditions de circulation des chèques lors des paiements ;

La procédure d'ouverture et de tenue de comptes qui enregistrent les transactions par chèques ;

Composition, modalités et délais de transmission des informations liées à la circulation des chèques ;

La procédure de justification des comptes des établissements de crédit - participants aux règlements ;

Obligations et responsabilités des établissements de crédit - participants aux règlements ;

Procédure de modification et de résiliation du contrat.

7.16. Les règles internes de la banque relatives à la réalisation des opérations par chèque, définissant la procédure et les conditions de leur utilisation, doivent prévoir :

Le formulaire du chèque, une liste de ses coordonnées (obligatoires, complémentaires) et la procédure de remplissage du chèque ;

Liste des participants aux règlements avec ces chèques ;

Date limite de présentation des chèques pour paiement ;

Modalités de paiement des chèques ;

Effectuer les règlements et la composition des opérations de circulation des chèques ;

Comptabilisation des transactions par chèques ;

Procédure d'archivage des chèques.

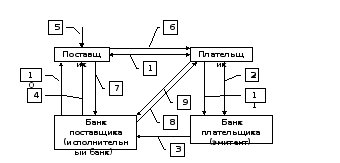

8.1. Les règlements d'encaissement sont une opération bancaire par laquelle la banque (ci-après dénommée la banque émettrice), pour le compte et aux frais du client, sur la base des documents de règlement, effectue des actions pour recevoir le paiement du payeur. Pour effectuer les règlements d'encaissement, la banque émettrice a le droit de faire appel à une autre banque (ci-après dénommée la banque exécutante).

8.2. Les paiements pour encaissement s'effectuent sur la base d'ordres de paiement dont le paiement peut être effectué sur ordre du payeur (avec acceptation) ou sans son ordre (de manière non acceptée), et d'ordres d'encaissement dont le paiement s'effectue sans le ordre du payeur (de manière incontestable).

8.3. Les demandes de paiement et les ordres d'encaissement sont déposés par le destinataire des fonds (collecteur) sur le compte du payeur via la banque au service du destinataire des fonds (collecteur).

Le destinataire des fonds (collecteur) soumet à la banque les documents de règlement spécifiés dans le registre des documents de règlement soumis à l'encaissement, formulaire 0401014 (Annexe 22 au présent Règlement), établi en deux exemplaires. Le registre peut comprendre, à la discrétion du destinataire des fonds (collecteur), des demandes de paiement et (ou) des ordres d'encaissement.

Le premier exemplaire du registre est établi avec deux signatures des personnes habilitées à signer les actes de règlement et un sceau.

8.4. Lors de l'acceptation des demandes de paiement et des ordres d'encaissement, le dirigeant de la banque émettrice vérifie la conformité du titre de paiement avec la forme établie du formulaire, l'exhaustivité du remplissage de toutes les coordonnées prévues dans le formulaire, la conformité du signatures et sceau du destinataire des fonds (collecteur) avec les échantillons spécifiés sur la carte avec des exemples de signatures et d'empreintes de sceau, ainsi que l'identité de toutes les copies des documents de règlement. Lors de l'acceptation des ordres d'encaissement auxquels sont joints les documents exécutifs, le dirigeant responsable de la banque est tenu de vérifier la conformité des détails du document de règlement (date et numéro du document exécutif mentionné dans le document de règlement, le montant encaissé, les noms précisés dans les champs « Payeur » et « Destinataire » du document de règlement) détails du document exécutif. Le nom indiqué dans le champ « Destinataire » de l'acte de règlement peut ne pas correspondre au nom du créancier dans le titre exécutoire en cas d'encaissement des fonds par l'huissier - exécuteur sur le compte de dépôt du service d'huissier.

8.5. Après vérification de l'exactitude du remplissage, toutes les copies des documents de paiement acceptés sont tamponnées avec la banque émettrice, la date de réception et la signature de l'exécuteur responsable. Les documents non acceptés sont supprimés du registre des documents de règlement soumis à l'encaissement et restitués au destinataire des fonds (collecteur), le nombre et le montant des documents de règlement dans le registre sont corrigés. Les deux copies du registre et leurs corrections sont certifiées conformes par la signature du responsable de la banque émettrice.

Les derniers exemplaires des documents de règlement, ainsi que le deuxième exemplaire du registre, sont restitués au destinataire des fonds (collecteur) en guise de confirmation de l'acceptation des documents à encaisser.

Les premiers exemplaires des registres restent dans la banque émettrice, sont classés dans un dossier séparé, servent de journal d'enregistrement des documents de règlement acceptés à l'encaissement et sont conservés dans la banque émettrice conformément aux délais de conservation établis pour les documents.

8.6. La banque émettrice qui a accepté les documents de paiement pour encaissement s'engage à les livrer à la destination prévue. Cette obligation, ainsi que la procédure et les modalités de remboursement des frais de délivrance des documents de règlement, sont reflétées dans la convention de compte bancaire avec le client.

Les institutions et divisions du réseau de règlement de la Banque de Russie effectuent la transmission des documents de règlement des établissements de crédit eux-mêmes et des autres clients de la Banque de Russie de la manière prescrite par les règlements de la Banque de Russie.

Les organismes de crédit (succursales) organisent de manière indépendante la remise des documents de paiement à leurs clients.

Les demandes de paiement et les ordres d'encaissement des clients des établissements de crédit (succursales) déposés sur le compte de l'établissement de crédit (succursale) doivent être adressés à l'établissement ou à la division de la Banque de Russie au service de cet établissement de crédit (succursale).

8.7. Les demandes de paiement et les ordres d'encaissement reçus par la banque exécutante sont enregistrés dans un journal libre indiquant le numéro de compte du payeur, le numéro, la date et le montant de chaque titre de règlement. Lors de l'enregistrement, les institutions et divisions du réseau de règlement de la Banque de Russie indiquent en outre les BIC de la banque du payeur et de la banque du destinataire (banque du collecteur). Sur le premier exemplaire des demandes de paiement et des ordres d'encaissement reçus, la date de réception du document de règlement est indiquée dans le coin supérieur gauche.

8.8. Le dirigeant de la banque exécutante contrôle l'exhaustivité et l'exactitude du renseignement des détails des demandes de paiement et des ordres d'encaissement conformément à la procédure prévue au paragraphe 8.4 de la présente partie du Règlement, à l'exception de la vérification des signatures et du sceau de le destinataire des fonds (collecteur), et vérifie également la présence des documents de règlement sur toutes les copies cachet de la banque émettrice et signature de l'exécuteur responsable.

Les documents de paiement exécutés en violation des exigences établies par le présent paragraphe sont sujets à retour conformément aux exigences du paragraphe 2.21 de cette partie du Règlement. Lors du retour des demandes de paiement ou des ordres d'encaissement, une inscription est faite dans le journal d'enregistrement indiquant la date et le motif du retour.

8.9. S'il n'y a pas ou pas assez de fonds sur le compte du payeur et si la convention de compte bancaire ne prévoit pas le paiement des documents de règlement en excédent des fonds disponibles sur le compte, les demandes de paiement acceptées par le payeur, les demandes de paiement par prélèvement automatique de les fonds et les ordres d'encaissement (accompagnés dans les cas prévus par la loi des documents exécutifs) sont déposés dans un classeur sous le compte hors bilan N 90902 « Documents de règlement non payés à temps » indiquant la date de placement dans le classeur.

La banque exécutante est tenue d'informer la banque émettrice du placement des documents de règlement dans le classeur sous le compte hors bilan N 90902 « Documents de règlement non payés à temps » en envoyant un avis de dépôt dans le classeur formulaire 0401075 (Annexe 23 du présent Règlement). L'avis spécifié est adressé par la banque exécutante à la banque émettrice au plus tard le jour ouvrable suivant celui du dépôt des documents de règlement dans le classeur. Dans ce cas, au verso du premier exemplaire du titre de paiement, une marque est portée à la date d'envoi de l'avis, un cachet bancaire et la signature de l'exécuteur responsable sont apposés.

La banque émettrice délivre un avis de dépôt au client dès réception d'un avis de la banque exécutante.

Le paiement des documents de règlement s'effectue au fur et à mesure que les fonds arrivent sur le compte du payeur dans l'ordre établi par la loi.

8.10. Le paiement partiel des demandes de paiement et des ordres d'encaissement situés dans le classeur sous le compte hors-bilan N 90902 « Documents de règlement non payés à temps » est autorisé.

Le paiement partiel s'effectue par ordre de paiement 0401066 (Annexe 17 du présent Règlement) de manière similaire à la procédure de paiement partiel d'un ordre de paiement prévue au paragraphe 3.7 de la présente partie du Règlement, à l'exception de la marque sur partiel paiement.

En cas de paiement partiel d'une demande de paiement, un ordre d'encaissement du fichier sous le compte hors-bilan N 90902 « Documents de règlement non payés à temps », le dirigeant de la banque appose sur toutes les copies du titre de paiement à l'adresse appropriée. colonnes en bas du formulaire le numéro du paiement partiel, le numéro et la date de l'ordre de paiement, par qui le paiement a été effectué, le montant du paiement partiel, le montant du solde et certifie les inscriptions effectuées avec sa signature.

8.11. Lors du paiement d'une demande de paiement, ordre d'encaissement sur toutes les copies du titre de paiement dans le champ « Radié du compte ». la date de débit des fonds du compte du payeur est inscrite (en cas de paiement partiel - la date du dernier paiement), dans le champ "Marques de la banque du payeur" le cachet de la banque du payeur et la signature de l'exécuteur responsable sont apposés.

8.12. Si le paiement n'est pas reçu au titre d'une demande de paiement, d'un ordre d'encaissement ou d'un avis de dépôt du formulaire 0401075 (Annexe 23 du présent Règlement), la banque émettrice peut, à la demande du destinataire (collecteur) des fonds, adresser à la banque exécutante une demande sous quelque forme que ce soit sur le motif du non-paiement des documents de règlement spécifiés au plus tard le jour ouvrable suivant le jour de la réception du document concerné du destinataire des fonds (collecteur), à moins qu'un autre délai ne soit prévu dans la convention de compte bancaire .

8.13. En cas d’inexécution ou de mauvaise exécution de l’ordre de paiement du client sur la base d’une demande de paiement ou d’un ordre d’encaissement, la banque émettrice est responsable envers lui conformément à la loi.

9.1. Une demande de paiement est un document de règlement contenant une demande du créancier (destinataire des fonds) en vertu de l'accord principal au débiteur (payeur) de payer une certaine somme d'argent par l'intermédiaire de la banque.

9.2. Les exigences de paiement sont appliquées dans le règlement des marchandises fournies, des travaux effectués, des services rendus, ainsi que dans d'autres cas prévus par l'accord principal.

9.3. Les règlements par demandes de paiement peuvent être effectués avec acceptation préalable et sans acceptation du payeur.

9.4. Sans l'acceptation du payeur, les règlements avec demandes de paiement sont effectués dans les cas suivants :

1) établi par la loi ;

2) prévu par les parties à l'accord principal, sous réserve que la banque au service du payeur ait le droit de radier des fonds du compte du payeur sans son ordre.

9.5. La demande de paiement est établie sur le formulaire 0401061 (Annexe 9 au présent Règlement).

9.6. Outre les précisions données à l'article 2.10 de la présente partie du Règlement, la demande de paiement doit indiquer :

a) les conditions de paiement ;

b) date limite d'acceptation ;

c) la date d'envoi (remise) au payeur des documents prévus au contrat si ces documents ont été envoyés (remise) au payeur ;

d) nom des biens (travaux exécutés, services rendus), numéro et date du contrat, numéros de documents confirmant la livraison des biens (exécution des travaux, prestation de services), date de livraison des biens (exécution des travaux, fourniture des services), mode de livraison des marchandises et autres détails - dans le champ « Objet du paiement ».

10.1. Dans une demande de paiement payée avec acceptation du payeur, le destinataire des fonds inscrit « avec acceptation » dans le champ « Modalités de paiement ».

Le délai d'acceptation des demandes de paiement est déterminé par les parties à l'accord principal. Dans ce cas, le délai d'acceptation doit être d'au moins cinq jours ouvrables.

Lors de l'enregistrement d'une demande de paiement, le créancier (destinataire des fonds) au titre de la convention principale dans le champ « Délai d'acceptation » indique le nombre de jours fixé par la convention pour l'acceptation de la demande de paiement. A défaut d'une telle indication, le délai d'acceptation est considéré comme étant de cinq jours ouvrés.

10.2. Sur toutes les copies des demandes de paiement acceptées par la banque exécutante, l'exécuteur responsable de la banque inscrit dans le champ « Expiration du délai d'acceptation » la date à laquelle expire le délai d'acceptation de la demande de paiement. Lors du calcul de la date, les jours ouvrables sont pris en compte. Le jour où la banque reçoit la demande de paiement n'est pas inclus dans le calcul de la date indiquée.

Le dernier exemplaire de la demande de paiement sert à notifier au payeur la réception de la demande de paiement. La copie spécifiée du titre de paiement est transmise au payeur pour acceptation au plus tard le jour ouvrable suivant la date de réception de la demande de paiement par la banque. Le transfert des demandes de paiement au payeur est effectué par la banque exécutante selon les modalités prescrites par la convention de compte bancaire.

10.3. Les demandes de paiement sont déposées par la banque exécutante dans le classeur des documents de règlement en attente d'acceptation de paiement jusqu'à ce que l'acceptation du payeur soit reçue, que l'acceptation soit refusée (totale ou partielle) ou que le délai d'acceptation expire.

10.4. Le payeur, dans le délai fixé pour l'acceptation, présente à la banque le document approprié sur l'acceptation de la demande de paiement ou le refus total ou partiel de son acceptation pour les motifs prévus à la convention principale, y compris en cas de divergence entre le formulaire de paiement appliqué et l'accord conclu, avec une référence obligatoire à la clause, au numéro, à la date du contrat et en indiquant les motifs du refus.

Le payeur peut accorder à la banque exécutante dans la convention de compte bancaire le droit de payer les demandes de paiement présentées sur son compte par les créanciers (destinataires des fonds) indiqués par le payeur s'il ne reçoit pas du payeur un document d'acceptation ou de refus d'accepter. (totale ou partielle) la demande de paiement dans le délai fixé pour l'acceptation.

10.5. L'acceptation d'une demande de paiement ou le refus d'acceptation (total ou partiel) est formalisé par une demande d'acceptation, refus d'acceptation sous le formulaire N 0401004 (Annexe 24 du présent Règlement).

Lors de l'acceptation des demandes de paiement, la demande est établie en deux exemplaires dont le premier est établi avec les signatures des fonctionnaires habilités à signer les documents de règlement et le sceau du payeur.

En cas de refus total ou partiel d'acceptation, la demande est établie en trois exemplaires. Les premier et deuxième exemplaires de la demande sont établis avec les signatures des fonctionnaires habilités à signer les documents de règlement et le sceau du payeur.

10.6. Le responsable de la banque gérant le compte du payeur vérifie l'exactitude et l'exhaustivité de la demande d'acceptation du client, le refus d'acceptation, la présence de motifs de refus, les références au numéro, la date, la clause du contrat dans lequel cette base est prévue , ainsi que la correspondance du numéro et de la date du contrat, précisés dans la demande de paiement, et appose sa signature et le cachet de la banque indiquant la date sur toutes les copies de la demande. Le dernier exemplaire de la demande d'acceptation ou de refus d'acceptation est renvoyé au payeur comme récépissé de réception de la demande.

10.7. Une demande de paiement acceptée, au plus tard le jour ouvrable suivant celui de la réception de la demande, est radiée par arrêté commémoratif du compte hors-bilan d'inscription des montants des titres de règlement en attente d'acceptation en paiement, et est payée à partir du compte du payeur. Une copie de la demande, ainsi que la première copie de la demande de paiement, est versée dans les documents du jour comme base de débit du compte du client.

10.8. En cas de refus total, la demande de paiement est radiée par arrêté commémoratif du compte hors-bilan des montants des documents de règlement en attente d'acceptation en paiement, et au plus tard le jour ouvrable suivant celui de la réception de la demande, elle doit être retourné à la banque émettrice accompagné d'une copie de la demande de restitution au destinataire des fonds.

Une copie de la demande, accompagnée d'une copie de la demande de paiement et d'un arrêté commémoratif, est versée aux pièces du jour comme base d'annulation du montant de la demande de paiement du compte hors-bilan d'enregistrement des sommes. des documents de règlement en attente d'acceptation pour paiement, et renvoi du document de règlement sans paiement.

10.9. En cas de refus partiel d'acceptation, la demande de paiement, au plus tard le jour ouvrable suivant le jour de l'acceptation de la demande, est radiée en totalité par arrêté commémoratif du compte hors-bilan d'inscription des montants des pièces de règlement en attente d'acceptation du paiement, et est payé selon le montant accepté par le payeur. Dans ce cas, le montant de la demande de paiement, indiqué par des chiffres, est encerclé et le nouveau montant à payer est affiché à côté. L'inscription effectuée est certifiée par la signature du dirigeant responsable de la banque.

Une copie de la demande, ainsi que la première copie de la demande de paiement, sont versées dans les documents du jour comme base de débit des fonds du compte du client, une autre copie de la demande, au plus tard le jour ouvrable suivant le jour la demande est reçue, est envoyée à la banque émettrice pour transfert au destinataire des fonds.

10.10. Si une demande d'acceptation ou de refus d'acceptation n'est pas reçue dans le délai imparti, ainsi qu'en l'absence de condition dans la convention de compte bancaire prévue au paragraphe 10.4 de la présente partie du Règlement, la demande de paiement au prochain jour ouvrable Le lendemain de l'expiration du délai d'acceptation est radié par arrêté commémoratif du compte hors bilan de comptabilisation des montants de règlement en attente d'acceptation pour paiement et est restitué à la banque émettrice selon les modalités prescrites à l'article 2.21 de la présente partie. du Règlement, en indiquant au verso du premier exemplaire de la demande de paiement le motif du retour : « Le consentement à l'acceptation n'a pas été reçu ».

10.11. Tous les désaccords survenant entre le payeur et le bénéficiaire des fonds sont résolus de la manière prescrite par la loi.

11.1. Dans une demande de paiement pour le prélèvement automatique de fonds sur les comptes des payeurs sur la base de la législation, dans le champ « Modalités de paiement », le destinataire des fonds indique « sans acceptation », et fait également référence à la loi (en indiquant son numéro, date d'adoption et article correspondant), sur la base duquel la collecte est effectuée. Dans le champ « Objet du paiement », le collecteur, dans les cas établis, indique les relevés des instruments de mesure et les tarifs en vigueur ou enregistre les calculs basés sur les instruments de mesure et les tarifs en vigueur.

Dans la demande de paiement pour prélèvement automatique de fonds sur la base d'une convention, dans le champ « Modalités de paiement », le bénéficiaire des fonds indique « sans acceptation », ainsi que la date, le numéro de la convention principale et son correspondant. clause prévoyant le droit au prélèvement automatique.

11.2. Le prélèvement automatique des fonds d'un compte dans les cas prévus par la convention principale est effectué par la banque s'il existe une condition dans la convention de compte bancaire sur le prélèvement direct des fonds ou sur la base d'un accord complémentaire à la convention de compte bancaire contenant la condition correspondante. Le payeur est tenu de fournir à la banque gestionnaire des informations sur le créancier (destinataire des fonds), qui a le droit de soumettre des demandes de paiement pour débiter des fonds sans acceptation, le nom des biens, travaux ou services pour lesquels les paiements seront effectués, ainsi que sur l'accord principal (date, numéro et clause correspondante prévoyant le droit de prélèvement).

L'absence de condition de prélèvement automatique des fonds dans une convention de compte bancaire ou un accord complémentaire à une convention de compte bancaire, ainsi que l'absence d'informations sur le créancier (destinataire des fonds) et d'autres informations ci-dessus constituent un motif pour la banque de refuser de payer une demande de paiement sans acceptation. Cette demande de paiement est réglée selon la procédure d'acceptation préalable avec un délai d'acceptation de cinq jours ouvrés.

11.3. Lors de l'acceptation des demandes de paiement pour prélèvement automatique de fonds, le directeur général de la banque exécutante est tenu de vérifier la présence d'une référence à l'acte législatif (accord principal) donnant au destinataire droit à la procédure de règlement spécifiée, sa date, son numéro, clause correspondante, ainsi que, dans les cas établis, la présence de relevés d'instruments de mesure et de tarifs en vigueur ou d'enregistrements de calculs basés sur des instruments de mesure et des tarifs en vigueur.

11.4. A défaut d'indication « sans acceptation », les demandes de paiement sont soumises au paiement par le payeur dans l'ordre d'acceptation préalable avec un délai d'acceptation de cinq jours ouvrés.

11.5. Les banques ne considèrent pas le bien-fondé des objections des payeurs à débiter des fonds de leurs comptes sans acceptation.

12.1. Un ordre de recouvrement est un document de règlement sur la base duquel les fonds sont radiés de manière incontestable des comptes des payeurs.

12.2. Les ordres de collecte sont appliqués :

1) dans les cas où une procédure incontestable de collecte de fonds est établie par la loi, y compris pour la collecte de fonds par des organismes exerçant des fonctions de contrôle ;

2) pour le recouvrement au titre des documents d'exécution ;

3) dans les cas prévus par les parties à l'accord principal, sous réserve que la banque au service du payeur ait le droit de radier des fonds du compte du payeur sans son ordre.

12.3. L'ordre d'encaissement est établi sur le formulaire 0401071 (Annexe 13 au présent Règlement).

12.4. Lors du recouvrement de fonds sur des comptes de manière incontestable dans les cas prévus par la loi, une référence à la loi doit être faite dans l'ordre de recouvrement dans le champ « Objet du paiement » (en indiquant son numéro, la date d'adoption et l'article correspondant).

12.5. Lors de la collecte de fonds sur la base de titres exécutoires, l'ordre de recouvrement doit contenir une référence à la date de délivrance de l'acte d'exécution, son numéro, le numéro du dossier sur lequel la décision exécutoire a été rendue, ainsi que le nom de l'organisme qui a pris une telle décision. En cas de perception de la taxe d'exécution par huissier, l'ordre de recouvrement doit contenir une indication de la perception de la taxe d'exécution, ainsi qu'une référence à la date et au numéro de l'acte d'exécution de l'huissier.

Les ordres d'encaissement pour le recouvrement de fonds sur des comptes émis sur la base de titres exécutoires sont acceptés par la banque récupératrice avec pièce jointe de l'original du titre exécutoire ou de son duplicata.

12.6. Les banques n'acceptent pas pour exécution les ordres d'encaissement visant à radier les fonds de manière incontestable si le document exécutif joint à l'ordre d'encaissement est présenté après le délai fixé par la loi.

12.7. Les banques au service des débiteurs (banques exécutantes) exécutent les ordres de recouvrement reçus auxquels sont joints les titres exécutoires ou, en l'absence ou l'insuffisance de fonds sur le compte du débiteur pour satisfaire les demandes du créancier, notent sur le titre exécutoire la totalité ou partie non-respect des exigences qui y sont spécifiées en raison du manque de fonds sur le compte du débiteur et placer l'ordre de recouvrement avec le titre exécutoire ci-joint dans le classeur du compte hors bilan n° 90902 « Documents de règlement non payés à temps .» Les ordres d'encaissement sont exécutés au fur et à mesure de la réception des fonds dans l'ordre établi par la loi.

12.8. La procédure incontestée de radiation des fonds est appliquée pour les obligations conformément aux termes de l'accord principal, à l'exception des cas établis par la Banque de Russie.

La radiation des fonds de manière incontestable dans les cas prévus par l'accord principal est effectuée par la banque s'il existe une condition dans la convention de compte bancaire sur la radiation des fonds de manière incontestable ou sur la base de un avenant à la convention de compte bancaire contenant la condition correspondante. Le payeur est tenu de fournir à la banque gestionnaire des informations sur le créancier (destinataire des fonds) qui a le droit d'émettre des ordres de recouvrement pour radier les fonds de manière incontestable, l'obligation en vertu de laquelle les paiements seront effectués, ainsi que sur le accord principal (date, numéro et clause correspondante prévoyant le droit de radiation incontesté).

L'absence de condition d'annulation des fonds de manière incontestable dans la convention de compte bancaire ou dans un accord complémentaire à la convention de compte bancaire, ainsi que l'absence d'informations sur le créancier (destinataire des fonds) et d'autres informations ci-dessus constituent un motif de la banque de refuser de payer l'ordre de recouvrement.

12.9. Les banques ne considèrent pas de manière incontestable le bien-fondé des objections des payeurs au débit des fonds de leurs comptes.

12.10. Les banques suspendent incontestablement la radiation des fonds dans les cas suivants :

Par décision de l'organisme exerçant des fonctions de contrôle conformément à la loi, de suspendre la collecte ;

S'il existe un acte judiciaire de suspension du recouvrement ;

Pour d'autres motifs prévus par la loi.

Le document remis à la banque indique les détails de l'ordre d'encaissement dont l'encaissement doit être suspendu.

Lorsque l'annulation des fonds au titre d'un ordre d'encaissement est reprise, son exécution s'effectue en conservant le groupe de priorité qui y est précisé et l'ordre calendaire de réception du document au sein du groupe.

12.11. Le titre exécutoire, dont l'encaissement n'a pas été effectué (sauf cas de clôture de la procédure d'exécution) ou a été effectué partiellement, est renvoyé avec l'ordre d'encaissement par la banque exécutante à la banque émettrice pour remise à la le récupérateur personnellement contre récépissé ou par courrier recommandé avec mise en demeure. Dans ce cas, la banque exécutante fait une mention sur le titre exécutoire à la date de retour du titre exécutoire indiquant le montant encaissé s'il y a eu un paiement partiel du document.

12.12. Le titre exécutoire, dont l'encaissement a été effectué ou terminé conformément à la loi, est renvoyé par la banque exécutante par courrier recommandé avec notification au tribunal ou à tout autre organisme qui a délivré le titre exécutoire. Dans ce cas, la banque exécutante note sur le titre exécutoire la date de son exécution indiquant le montant encaissé ou la date de restitution indiquant les motifs de cessation de l'encaissement (numéro et date de la demande du demandeur, décision de justice (arbitrage tribunal) ou autre document) et le montant recouvré s'il y a eu un paiement partiel pour le document.

12.13. A propos du retour du titre exécutoire, une mention est faite dans le journal d'enregistrement de la banque indiquant la date du retour, le montant (ou le solde du montant) et le motif du retour.

1.1. Cette partie du Règlement réglemente la mise en œuvre des règlements via des comptes de correspondants (sous-comptes) ouverts dans les divisions du réseau de règlement de la Banque de Russie (centres de règlement et de trésorerie principaux, centres de règlement et de trésorerie), sur une base brute, prévoyant le transfert des fonds individuellement et séquentiellement pour chaque document de règlement.

1.2. Pour effectuer les opérations de règlement, chaque établissement de crédit situé sur le territoire de la Fédération de Russie et disposant d'une licence de la Banque de Russie pour effectuer des opérations bancaires ouvre un compte correspondant à son emplacement dans une division du réseau de règlement de la Banque de Russie.

Un établissement de crédit a le droit d'ouvrir au nom de chaque succursale à son emplacement un sous-compte correspondant dans une division du réseau de règlement de la Banque de Russie, à l'exception des succursales desservies dans la même division du réseau de règlement de la Banque de Russie. auprès de l'établissement de crédit mère ou d'une autre succursale de l'organisme de crédit. Dans ce cas, les opérations de règlement sont effectuées via le compte correspondant de l'organisme de crédit mère ou le sous-compte correspondant d'une autre succursale de l'organisme de crédit, ouvert auprès de la Banque de Russie.

1.3. Les relations entre la Banque de Russie et l'établissement de crédit (succursale) qu'elle dessert lors de la réalisation des opérations de règlement via le réseau de règlement de la Banque de Russie sont régies par la législation, un accord de compte correspondant (sous-compte) (ci-après dénommé le compte accord), qui est conclu entre la Banque de Russie (représentée par une division du réseau de règlement de la Banque de Russie, si le gestionnaire dispose d'une procuration à cet effet) et l'établissement de crédit (succursale - si le gestionnaire dispose d'un pouvoir de mandataire à cet effet), ainsi que des compléments à la convention de compte.

1.4. La convention de compte est conclue pour une durée convenue par les parties et détermine la procédure des services de règlement, les droits et obligations de l'établissement de crédit (succursale) et de la Banque de Russie lors de l'exécution d'opérations de règlement sur un compte correspondant (sous-compte) , la méthode d'échange des documents de règlement avec la Banque de Russie, la procédure de paiement des services de règlement fournis par les services de la Banque de Russie, la responsabilité des parties en cas de non-respect ou de mauvaise exécution des obligations en vertu du contrat, d'autres conditions prévues par la loi et les documents réglementaires de la Banque de Russie.

1.5. La Banque de Russie accepte les documents de règlement quel que soit le solde des fonds sur le compte correspondant (sous-compte) de l'établissement de crédit (succursale) au moment de leur acceptation.

Les paiements peuvent être effectués dans la limite des fonds disponibles au moment du paiement, en tenant compte des fonds reçus au cours de la journée d'ouverture et des prêts de la Banque de Russie dans les cas établis par les règlements de la Banque de Russie et les accords conclus entre la Banque de Russie. et les établissements de crédit.

1.6. L'établissement de crédit (succursale) détermine le type de paiement (« par courrier », « télégraphique », « électronique ») et, en fonction du type de paiement choisi, remet les documents de règlement sur papier et/ou par voie électronique (via les canaux de communication) à l'unité du réseau de règlement de la Banque de Russie, sur support magnétique). Les ordres de paiement soumis par voie électronique peuvent indiquer le type de paiement « urgent » conformément à la réglementation de la Banque de Russie.

1.7. Les opérations sur les comptes de correspondants (sous-comptes) des établissements de crédit (succursales) sont effectuées sur la base des documents de règlement reçus par l'unité du réseau de règlement de la Banque de Russie sur papier ou par voie électronique, en payant chaque document de règlement. Les documents de règlement des clients, ainsi que d'un établissement de crédit (succursale) pour ses propres transactions, sont soumis sur papier par l'établissement de crédit (succursale) aux divisions du réseau de règlement de la Banque de Russie dans le cadre d'un ordre de paiement consolidé avec un inventaire des documents de règlement joint sous la forme de l'annexe 26 au présent règlement.

Le transfert de fonds par un établissement de crédit (succursale) vers les réserves obligatoires s'effectue au moyen de documents de paiement électronique distincts (ci-après dénommés EPD) ou de documents de règlement papier qui ne font pas partie de l'ordre de paiement consolidé. Dans le même temps, dans les documents de règlement pour le transfert/la collecte de fonds vers les réserves obligatoires déposées auprès de la Banque de Russie, l'ordre de paiement n'est pas indiqué et est déterminé par la Banque de Russie conformément aux règlements de la Banque de Russie. .

1.8. Les opérations de radiation de fonds d'un compte correspondant (sous-compte) d'un organisme de crédit (succursale) ou de crédit sur ce compte sont confirmées par un extrait du compte correspondant (sous-compte) sous la forme de l'annexe 27 du présent règlement, délivré en fonction du mode d'échange des documents de règlement accepté dans le réseau des services de règlement de la Banque de Russie, sur papier ou sous la forme d'un document d'information de service électronique (ci-après - ESID), que l'établissement de crédit (succursale) reçoit dans le délai et selon les modalités fixées par la convention de compte ou la convention définissant la procédure d'échange de documents électroniques utilisant des outils de sécurité de l'information ( ci-après dénommée la convention d'échange).

1.9. A réception d'un extrait d'un compte correspondant (sous-compte) auquel sont joints les documents de règlement, l'établissement de crédit (succursale) ne crédite les fonds au client que si les détails indiqués dans l'extrait coïncident pleinement avec les détails du document de règlement correspondant, qui constitue la base de la transaction.

1.10. Les établissements de crédit (succursales) qui ont ouvert des comptes de correspondants (sous-comptes) dans les divisions du réseau de règlement de la Banque de Russie se voient attribuer les BIC des participants au règlement afin de les identifier sans ambiguïté lors des opérations de règlement.

La structure du code d'identification bancaire et la procédure de son attribution sont établies par un acte réglementaire distinct de la Banque de Russie.

Les organismes de crédit (succursales) peuvent envoyer des documents de règlement aux divisions du réseau de règlement de la Banque de Russie à compter de la date de saisie des informations les concernant dans le répertoire RF BIC.

1.11. Un paiement effectué via une division du réseau de règlement de la Banque de Russie est considéré :

Irrévocable à partir du moment où les fonds sont radiés du compte du payeur dans une division du réseau de règlement de la Banque de Russie ;

Final à partir du moment où les fonds sont crédités sur le compte du destinataire dans une division du réseau de règlement de la Banque de Russie.

2.1. L'établissement de crédit (succursale) soumet à la division de gestion du réseau de règlement de la Banque de Russie un ordre de paiement consolidé en deux exemplaires, établi sur le formulaire 0401060 (annexe 1 au présent règlement) et rempli conformément à l'annexe 25 du présent règlement. Un ordre de paiement consolidé est un ordre écrit d'un établissement de crédit (succursale) - un payeur à une division du réseau de règlement de la Banque de Russie pour radier le montant des fonds d'un compte correspondant (sous-compte).

L'ordre de paiement consolidé est accompagné des documents de règlement et d'un inventaire des documents de règlement, qui est établi par l'établissement de crédit (succursale) en deux exemplaires selon le formulaire de l'annexe 26 du présent règlement.

L'ordre de paiement consolidé est présenté séparément pour chaque type de paiement et pour chaque groupe prioritaire. Le paiement des documents de règlement joints à l'ordre de paiement consolidé s'effectue dans l'ordre précisé dans l'inventaire des documents de règlement.

Le premier exemplaire de l'ordre de paiement consolidé et chaque feuille du premier exemplaire de l'inventaire des documents de règlement sont signés par les agents de l'établissement de crédit (succursale) qui ont le droit de disposer du compte, et certifiés par le sceau du crédit institution (succursale).

Un ordre de paiement consolidé ne peut être accepté en l'absence d'inventaire et de documents de paiement.

Un ordre de paiement consolidé n'est pas émis lors de la présentation d'un ordre de paiement unique d'un établissement de crédit (succursale) pour son propre paiement.

2.2. Les premiers exemplaires de l'ordre de paiement consolidé et de l'inventaire avec les copies jointes des documents de règlement servent de base à l'exécution d'une opération sur le compte correspondant (sous-compte) de l'organisme de crédit (succursale) et sont déposés dans les documents du jour de la division du réseau de règlement de la Banque de Russie au service de l'organisme de crédit (succursale) du payeur.

Les deuxièmes exemplaires de l'ordre de paiement consolidé et de l'inventaire sont restitués à l'établissement de crédit (succursale) par le responsable de l'unité du réseau de règlement de la Banque de Russie avec une note de leur acceptation et servent de récépissé confirmant la réception des documents.

2.3. L'organisme de crédit (succursale) soumet à l'unité du réseau de règlement de la Banque de Russie le nombre de copies des documents de règlement des clients et de l'organisme de crédit (succursale) dans le cadre d'un ordre de paiement consolidé ou des documents de règlement individuels de l'organisme de crédit (succursale) dans en fonction du type de paiement.

Lors de la spécification du type de paiement « Mail » :

Trois exemplaires, si le destinataire est client d'un établissement de crédit (succursale), dont un exemplaire est déposé dans les documents du jour par la division du réseau de règlement de la Banque de Russie au service de l'établissement de crédit (succursale) du payeur ; deux exemplaires sont adressés à la division du réseau de règlement de la Banque de Russie au service de l'établissement de crédit (succursale) du destinataire pour transmission à l'établissement de crédit (succursale) du destinataire, accompagnés d'un extrait du compte correspondant (sous-compte) ;

Deux exemplaires, si le destinataire des fonds est une division du réseau de règlement de la Banque de Russie, dont un exemplaire est placé dans les documents du jour et l'autre est transféré pour être placé dans un dossier séparé pour les transactions intrabancaires.

Lors de la spécification du type de paiement « Télégraphe » :

Un exemplaire, qui reste dans les documents du jour de la division du réseau de règlement de la Banque de Russie au service de l'établissement de crédit (succursale) du payeur.

Lors de la spécification du type de paiement « Électronique » :

Un exemplaire, qui est utilisé pour générer un EPD et est placé dans les documents du jour de la division du réseau de règlement de la Banque de Russie desservant l'établissement de crédit (succursale) du payeur.

Si le champ « Type de paiement » n'est pas renseigné (dans le cas d'opérations de règlement entre les divisions du réseau de règlement de la Banque de Russie desservies par un seul centre informatique) :

dans le cas d'opérations de règlement entre établissements de crédit (succursales) desservies par une division du réseau de règlement de la Banque de Russie :

Trois exemplaires, si le destinataire est client d'un établissement de crédit (succursale), dont un exemplaire est placé par la division du réseau de règlement de la Banque de Russie dans les documents du jour ; la division du réseau de règlement de la Banque de Russie en transfère deux exemplaires à l'établissement de crédit (succursale) du destinataire ainsi qu'un extrait du compte correspondant (sous-compte) ;

Deux exemplaires, si le destinataire des fonds est un établissement de crédit (succursale) ou un client d'une unité du réseau de règlement de la Banque de Russie qui n'est pas un établissement de crédit, dont un exemplaire est déposé dans les documents de jour du règlement de la Banque de Russie unité de réseau, et l'autre est transférée à l'organisme de crédit (succursale) - le destinataire ou au client de l'unité de réseau de règlement de la Banque de Russie avec un relevé de compte ;

en cas de paiements électroniques intrarégionaux :

Un exemplaire, qui est utilisé pour générer un EPD et est placé dans les documents du jour de la division du réseau de règlement de la Banque de Russie qui dessert l'établissement de crédit (succursale) du payeur.

2.4. Lors de l'acceptation des ordres de paiement consolidés avec pièces jointes, la division du réseau de règlement de la Banque de Russie vérifie l'exactitude de leur préparation et de leur exécution conformément aux paragraphes 2.7 à 2.15 de la partie I du présent règlement.

À l'aide des documents de paiement d'un établissement de crédit dont l'agrément pour effectuer des opérations bancaires a été révoqué, le but du paiement est en outre vérifié pour vérifier sa conformité avec la liste des opérations autorisées par la réglementation de la Banque de Russie pour les établissements de crédit dont l'agrément a été révoqué.

Si une violation des exigences de la Banque de Russie concernant l'exécution d'un ordre de paiement consolidé et un inventaire des documents de règlement qui y sont joints est détectée, l'ordre de paiement consolidé et tous les documents de règlement qui y sont joints doivent être restitués.

2.5. Dans les documents de règlement acceptés pour exécution par la division du réseau de règlement de la Banque de Russie, les éléments suivants sont vérifiés :

Conformité des noms, localisation, BIC des établissements de crédit (succursales) du payeur et du bénéficiaire et des numéros de leurs comptes correspondants (sous-comptes) avec le « BIC de la Fédération de Russie » ;

Correspondance des numéros de compte du payeur et du destinataire des fonds en termes de respect de la profondeur de bits autorisée des caractères numériques ;

Conformité des comptes du bilan de second ordre et du code des devises aux règles comptables des établissements de crédit situés sur le territoire de la Fédération de Russie.

2.6. Les documents de paiement qui n'ont pas passé le contrôle spécifié à l'article 2.5 de la partie II du présent règlement et qui ne sont pas acceptés pour un traitement ultérieur sont renvoyés par l'unité du réseau de règlement de la Banque de Russie accompagnés d'un extrait du compte correspondant (sous-compte) et d'un avis de restitution des documents de règlement sous la forme de l'annexe 30 au présent règlement .

3.1. L'EPD généré, ou package EPD, est envoyé par l'établissement de crédit (succursale) à une division du réseau de règlement de la Banque de Russie par télécommunication ou soumis sur un support magnétique par courrier ou par communication spéciale.

3.2. Selon la méthode d'échange d'informations adoptée dans la division du réseau de règlement de la Banque de Russie, l'établissement de crédit (succursale) envoie un EPD (package EPD) sous la forme d'un EPD au format complet ou d'un EPD au format réduit, qui sont formés conformément au exigences de la Banque de Russie.

3.3. Lors de l'échange d'EPD au format abrégé, l'accord d'échange comprend l'obligation pour l'établissement de crédit (succursale) du payeur d'envoyer de manière indépendante les documents de règlement sur papier, sur la base desquels les EPD au format abrégé sont établis, à l'établissement de crédit (succursale) du destinataire pour refléter opérations de règlement sur les comptes clients, et indique également les délais directions des documents de règlement.

3.4. L'établissement de crédit (agence) présente les supports magnétiques (disquettes) avec FDES ainsi que deux exemplaires de l'inventaire des supports magnétiques (disquettes), établis sur papier sous quelque forme que ce soit. L'inventaire indique le nombre total et le nombre de supports magnétiques (disquettes), ainsi que le nombre total et la quantité d'EPD inclus dans chaque support magnétique (disquette). L'inventaire est établi avec le sceau et les signatures des chargés de comptes conformément aux échantillons déclarés par l'établissement de crédit (succursale).

Un exemplaire de l'inventaire est déposé dans les documents du jour de la division du réseau de règlement de la Banque de Russie, le second est restitué à l'établissement de crédit (succursale) avec une note d'acceptation.

Supports magnétiques (disquettes) contenant des documents de paiement électronique qui ne répondent pas aux exigences de la réglementation de la Banque de Russie régissant les règles d'échange de documents électroniques entre la Banque de Russie, les établissements de crédit (succursales) et d'autres clients de la Banque de Russie lorsque Les paiements effectués via le réseau de règlement de la Banque de Russie, qui n'ont pas passé le contrôle et qui n'ont pas été acceptés par une division du réseau de règlement de la Banque de Russie, sont restitués à l'établissement de crédit (succursale) avec un bon de retour dans l'inventaire.

4.1. S'il y a des fonds sur le compte correspondant (sous-compte) d'un établissement de crédit (succursale) suffisants pour satisfaire à toutes les exigences présentées sur le compte, ces fonds sont radiés dans l'ordre de réception des ordres du titulaire du compte et des autres documents de règlement. pendant la journée ouvrable, sauf disposition contraire de la loi et de la convention de compte. L'adéquation des fonds sur un compte signifie la présence d'un solde de fonds sur le compte correspondant (sous-compte) d'un établissement de crédit (succursale) qui n'est pas inférieur au montant de toutes les créances sur lui, ou le respect des conditions stipulée par la convention de compte, permettant des opérations de règlement de toutes les créances présentées au compte, dont le montant excède le montant du solde du compte.

4.2. Les opérations de débit et de crédit de fonds effectuées sur un compte de correspondant (sous-compte) d'un établissement de crédit (succursale) sont reflétées au bilan de l'établissement de crédit (succursale) à la date de leur exécution dans une division du réseau de règlement. de la Banque de Russie. A défaut d'une telle possibilité, les opérations sont effectuées conformément à l'annexe 28 du présent règlement.

4.3. Si les fonds du compte correspondant (sous-compte) d'un établissement de crédit (succursale) sont insuffisants pour satisfaire à toutes les exigences qui lui sont présentées, les opérations de radiation de fonds sont effectuées conformément à la priorité fixée par la loi.

Dans ce cas, les fonds radiés du compte du payeur sont reflétés dans le compte de bilan des fonds radiés des comptes clients, mais ne sont pas comptabilisés sur le compte correspondant (sous-compte) de l'établissement de crédit (succursale) en raison de fonds insuffisants. Les documents de règlement sont déposés dans le classeur approprié des documents de règlement impayés du compte (sous-compte) correspondant de l'établissement de crédit (succursale).

4.4. Documents de règlement non exécutés à la fin de la journée de travail en raison de fonds insuffisants sur le compte correspondant (sous-compte), qui sont radiés sur la base de documents exécutifs prévoyant le transfert ou l'émission de fonds du compte pour satisfaire les demandes de l'indemnisation des dommages causés à la vie et à la santé, ainsi que les demandes de pension alimentaire ; pour le paiement des indemnités de départ et des salaires des personnes travaillant sous contrat de travail, y compris sous contrat ; pour le paiement d'une rémunération au titre de l'accord de droit d'auteur ; documents de règlement prévoyant le transfert ou l'émission de fonds pour le règlement des salaires avec des personnes travaillant dans le cadre d'un contrat de travail (contrat), ainsi que des cotisations à la Caisse de retraite de la Fédération de Russie, à la Caisse d'assurance sociale de la Fédération de Russie, à l'État pour l'emploi Fonds de la Fédération de Russie et assurance maladie obligatoire, pour les paiements au budget et aux fonds extrabudgétaires, les documents de règlement des documents exécutifs prévoyant la satisfaction d'autres créances pécuniaires sont placés dans le classeur des documents de règlement impayés dans une division du réseau de règlement de la Banque de Russie.

Les documents de règlement des autres paiements ne sont pas soumis à la comptabilité dans la division du réseau de règlement de la Banque de Russie et sont transférés pour être placés dans le classeur des documents de règlement impayés conservés par l'établissement de crédit (succursale).

Le paiement des documents de règlement s'effectue dans l'ordre fixé par la loi. Le paiement des documents de règlement liés à une file d'attente s'effectue dans l'ordre calendaire de réception des documents de règlement.

4.5. La division du réseau de règlement de la Banque de Russie délivre à l'établissement de crédit (succursale) un extrait du compte correspondant (sous-compte) confirmant la transaction et des notifications sous la forme des annexes 29, 30 du présent règlement.

4.6. Simultanément à l'extrait du compte (sous-compte) correspondant de l'établissement de crédit (succursale), une attestation générale est délivrée sous la forme de l'annexe 31 du présent règlement sur les documents de règlement payés, impayés déposés au classeur, et papier restitué documents.

4.7. En cas d'insuffisance de provision sur le compte (sous-compte) correspondant de l'établissement de crédit (succursale), le paiement partiel de l'ordre de paiement consolidé est autorisé sous forme de paiement des documents de règlement séparés qui y sont joints. Le paiement partiel des documents de règlement des clients des établissements de crédit (succursales) et des documents de règlement pour les propres paiements de l'établissement de crédit (succursale) dans le cadre d'un ordre de paiement consolidé n'est pas autorisé.

Au recto d'un ordre de paiement consolidé partiellement payé d'un établissement de crédit (succursale) est apposé le cachet « Paiement partiel », et au verso est enregistré la date et le montant du paiement partiel et le nouveau solde, le dossier est certifié par la signature du responsable de la division du réseau de règlement de la Banque de Russie. L'ordre de paiement consolidé avec les documents de règlement et l'inventaire qui y sont joints est placé dans le classeur des documents de règlement impayés, enregistré dans la division du réseau de règlement de la Banque de Russie.

Le paiement partiel des documents de règlement pour la radiation incontestable (non acceptée) des fonds présentés sur le compte correspondant (sous-compte) d'un établissement de crédit (succursale) est effectué conformément à l'article 8.10 de la partie I du présent Règlement.

Le paiement partiel des documents de règlement pour le transfert de fonds vers les réserves obligatoires est effectué conformément à l'article 3.7 de la partie I du présent règlement.

4.8. Le classeur des documents de règlement impayés, soumis à la comptabilité dans une division du réseau de règlement de la Banque de Russie, en fonction de la méthode d'échange des documents de règlement établie dans l'accord entre la Banque de Russie et l'établissement de crédit (succursale), est conservé sur papier et/ou sous forme de bases de données électroniques.

4.9. Un dossier de carte papier dans une division du réseau de règlement de la Banque de Russie est constitué sur la base des documents de règlement reçus sur papier.