Il arrive que des situations surviennent où, lors de la saisie de tous les documents, les dépenses attendues ne sont pas affichées dans le livre des dépenses et des revenus.

Considérons les raisons les plus courantes pour lesquelles les dépenses reflétées dans la comptabilité ne sont pas affichées dans KUDIR.

1. Accessoires « Dépenses (OU) »

Conformément à l'art. 346.16 du Code des impôts de la Fédération de Russie, la liste des dépenses acceptées est fermée, c'est-à-dire Seules les dépenses explicitement énumérées dans cet article peuvent être prises en compte comme dépenses.

Lors de la prise en compte des dépenses dans le programme, il est indiqué si ces dépenses sont acceptées ou non, c'est-à-dire qu'elles sont conformes aux exigences de l'art. 346.16 du Code des impôts de la Fédération de Russie ou non.

Par exemple, dans le document « Réception de biens et services », reflétant les services d'un organisme tiers, cela ressemblera à ceci.

Fig. 1 « Document - Réception de biens et services »

Il est à noter que les dépenses sont considérées comme non acceptées si le détail « Dépenses (UO) » n'est pas renseigné.

Lorsqu'il s'agit de biens et de matériaux, il existe certaines difficultés. Pour eux, l'acceptabilité des dépenses est déterminée à la fois par la réception et par la radiation.

Par exemple, malgré le fait que le document de réception indique « accepté » pour les matériaux et les marchandises, les dépenses les concernant ne seront pas acceptées si, par exemple, les matériaux ont été radiés comme dépenses non acceptables et que les marchandises ont été vendues. dans le cadre des activités soumises à l'UTII.

Un autre exemple est la fourniture gratuite de matériaux. De tels matériaux ne seront pas acceptés comme dépenses. Même si l'exigence - facture indique « accepté », dans le document de réception dans la colonne « Dépenses (UO) » il sera indiqué « non accepté ».

2. Paiement et autres conditions nécessaires

Comme l'exige la méthode de trésorerie, les dépenses ne seront comptabilisées qu'au moment du paiement effectif.

Pour certains types de dépenses, il existe des conditions supplémentaires, par exemple, les dépenses pour l'achat de biens ne peuvent être acceptées avant leur vente.

Le programme surveille automatiquement toutes les conditions nécessaires et jusqu'à ce que tous les événements nécessaires soient reflétés, la consommation ne sera pas affichée dans KUDIR. Par conséquent, la deuxième raison peut être le fait que les dépenses n'ont pas été payées ou que certains événements nécessaires à la comptabilisation de la dépense ne se sont pas produits.

3. Séquence des documents

L’une des raisons les plus courantes est l’antidatage des documents.

Lorsque vous travaillez avec des documents antidatés, il est nécessaire de republier tous les documents ultérieurs associés à ces dépenses. Si vous ne parvenez pas à établir une connexion, vous devrez tout recâbler.

4. Soldes d'ouverture

Dans le système fiscal simplifié, une comptabilité spéciale est tenue dans des registres d'accumulation spéciaux. Ces registres contiennent des informations sur les envois de marchandises et de matériaux, les règlements mutuels et des informations spécifiques sur les dépenses.

Les soldes initiaux doivent être inscrits dans ces registres, c'est-à-dire que s'il existe des dépenses associées à des opérations effectuées avant le début de la comptabilité ou avant le passage à une fiscalité simplifiée, alors ces informations doivent être inscrites. Si vous ne saisissez pas les soldes initiaux, les dépenses peuvent ne pas être incluses dans KUDIR, voici une autre raison.

5. Date de validité comptable

Dans « 1C : Comptabilité 8 », il existe un mécanisme qui permet de diviser la comptabilisation du document en deux étapes pour accélérer le travail : enregistrement rapide du document et comptabilisation finale en mode batch. Dans ce mécanisme, il existe une date de pertinence de la comptabilité - avant cette date, la comptabilité est à jour et les documents sont entièrement complétés, et après cette date les documents attendent encore leur achèvement définitif. Compte tenu de cela, les dépenses peuvent ne pas être comptabilisées si le document n'est pas entièrement comptabilisé (situé après la date de pertinence).

6. Règlements mutuels utilisant des documents de règlement uniquement pour la comptabilité fiscale

Cette situation est assez rare, mais comme il est difficile de l'identifier par soi-même, elle mérite une description à part.

En 1C : Comptabilité 8, la comptabilisation des règlements mutuels dans le cadre d'un accord avec une contrepartie peut être tenue de deux manières :

- Selon l'accord dans son ensemble ;

- Selon les documents de règlement.

La comptabilisation des règlements mutuels aux fins du régime fiscal simplifié fonctionne de la même manière. Il est possible que dans les paramètres comptables, la maintenance de l'analyse « Document de règlement avec la contrepartie » soit désactivée, mais des accords « basés sur les documents de règlement » soient utilisés. Dans ce cas, selon la comptabilité, il n'est pas visible que les avances et les paiements ne soient pas clôturés, et dans la comptabilité fiscale, les dépenses sont considérées comme impayées et ne sont pas reflétées dans le KUDIR.

Dans une telle situation, il est recommandé de renseigner correctement les détails du « document de règlement » dans les documents ou de refuser d'utiliser des accords de règlement mutuel « selon

documents de règlement" et utiliser à la place un accord avec des règlements mutuels dans le cadre de "l'accord dans son ensemble".

Analyse de l'état des dépenses soumises à réflexion en comptabilité fiscale selon le régime fiscal simplifié

Le registre d'accumulation « Dépenses au régime fiscal simplifié » stocke des informations sur chaque dépense de l'organisation, qui peuvent être reflétées dans le KUDIR.

Les informations les plus intéressantes sont :

- pour quelles raisons et quelles dépenses ne sont pas acceptées pour la comptabilité fiscale ;

- Que faut-il faire pour s'assurer que ces dépenses sont acceptées pour la comptabilité fiscale.

Les statuts de dépenses peuvent prendre les valeurs suivantes :

- Non radié ;

- Ni radié, ni payé ;

- Impayé;

- Non payé, non payé par l'acheteur ;

- Non payé par l'acheteur.

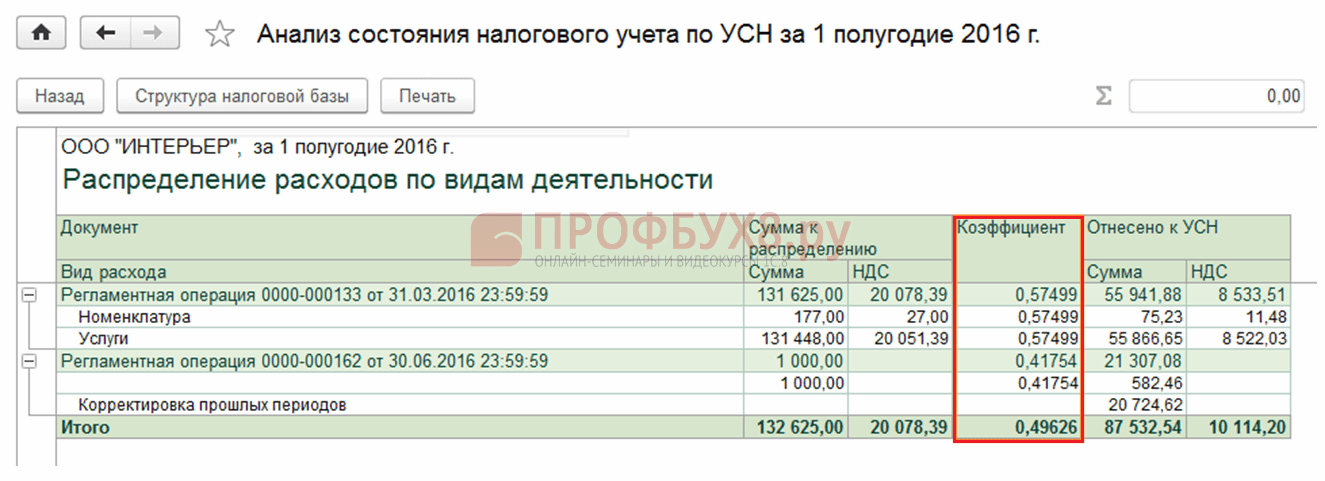

Dans le rapport, définissez les paramètres suivants (Figure 2-3).

Aujourd’hui, la comptabilité dans presque toutes les entreprises est automatisée. Le programme 1C : Enterprise Accounting est une solution complète pour enregistrer les transactions commerciales et convient aux entreprises avec n'importe quel système fiscal.

Il arrive souvent qu'une organisation, conjointement avec le système fiscal principal, utilise un système fiscal sous la forme d'un impôt unique sur les revenus imputés. Dans de tels cas, les comptables se posent des questions sur la manière de diviser les revenus et les dépenses pour chaque système fiscal dans le programme 1C : Comptabilité d'entreprise.

Cet article aborde les caractéristiques de la comptabilité d'une entreprise qui utilise un système fiscal simplifié et l'UTII, à l'aide de l'exemple du logiciel « 1C : Enterprise Accounting, édition 2.0 ».

La répartition des revenus et des dépenses pour chaque type d'activité est nécessaire au calcul correct du montant de l'impôt dans le cadre du régime de fiscalité simplifié. Le montant de l’impôt unique sur les revenus imputés ne dépend pas du montant des revenus et des dépenses.

Mise en place de politiques comptables

Pour que les transactions commerciales soient reflétées correctement et avec précision dans le programme 1C : Enterprise Accounting, vous devez d'abord mettre en place une politique comptable. Pour ce faire, utilisez l'élément de menu « Entreprise » et sélectionnez « Politique comptable » dans la liste déroulante.Dans la fenêtre qui s'ouvre, l'utilisateur voit une liste de toutes les politiques comptables enregistrées. Pour vérifier les paramètres de base des politiques comptables, vous devez ouvrir l'enregistrement pour la période de reporting en cours.

L'onglet « Informations générales » contient des informations sur les systèmes de taxation appliqués et les types d'activités utilisées.

L'onglet « UTII » contient des informations sur la méthode et la base de répartition des dépenses avec les régimes fiscaux principaux et particuliers, et établit également les comptes de comptabilisation des revenus et dépenses des activités relevant de l'UTII.

L'onglet « UTII » contient des informations sur la méthode et la base de répartition des dépenses avec les régimes fiscaux principaux et particuliers, et établit également les comptes de comptabilisation des revenus et dépenses des activités relevant de l'UTII. La méthode de répartition des coûts par défaut est « par trimestre ». Cela signifie qu'au dernier mois de chaque trimestre, une opération de régulation comptabilise les dépenses faisant l'objet d'une distribution afin de les inclure dans le livre des produits et charges. Il est également possible de mettre en place un « total cumulé depuis le début de l'année ».

Lorsque vous cliquez sur le lien « Créer des comptes de revenus et dépenses », une liste de comptes s'ouvre qui enregistrera les revenus et dépenses des activités de l'UTII. Par défaut, le programme propose de refléter les revenus et dépenses des activités de l'UTII dans les comptes 90.07.2, 90.08.2, 90.01.2 et 90.02.2. Cette liste peut être complétée par d'autres comptes en utilisant le bouton « Ajouter ».

L'onglet « Comptabilisation des dépenses » contient des informations sur la procédure de comptabilisation des dépenses pour les activités relevant de la fiscalité simplifiée.

L'onglet « Comptabilisation des dépenses » contient des informations sur la procédure de comptabilisation des dépenses pour les activités relevant de la fiscalité simplifiée.  Selon le paramétrage ci-dessus, les dépenses d'achat de biens seront comptabilisées pour créer un livre de produits et charges dans les conditions suivantes :

Selon le paramétrage ci-dessus, les dépenses d'achat de biens seront comptabilisées pour créer un livre de produits et charges dans les conditions suivantes : - Réception des marchandises, c'est-à-dire le fait de la réception des marchandises est reflété dans le document correspondant « Réception des biens et services » ;

- Paiement des marchandises au fournisseur, c'est-à-dire le fait du paiement des marchandises est reflété dans les documents correspondants « Radiation du compte courant » ou « Ordre d'encaissement » ;

- Ventes de biens, c'est-à-dire le fait d'expédition des marchandises à l'acheteur est reflété dans le document correspondant « Ventes de biens et services ».

Répartition des dépenses par type d'activité

Pour répartir correctement les dépenses par type d'activité, utilisez le répertoire « Éléments de coûts ». Vous pouvez retrouver ce répertoire dans l'onglet « Production » ou via le menu « Opérations » en sélectionnant « Répertoires ».Ce répertoire contient un ensemble standard d'éléments de coûts proposés par le programme par défaut, mais les données du répertoire peuvent être modifiées par l'utilisateur.

La carte de chaque élément de coût propose trois options de dépenses :

- Pour les activités avec le régime fiscal principal.

Les dépenses comportant un tel poste de coût seront automatiquement considérées comme des dépenses pour les activités relevant du régime fiscal simplifié. - Pour certains types d'activités avec une procédure de taxation particulière.

Les dépenses comportant un tel poste de coût seront automatiquement considérées comme des dépenses pour les activités relevant de l'UTII. - Pour différents types d'activités.

Les dépenses avec un tel poste de coût ne peuvent être attribuées à un type d'activité spécifique. Le montant de ces dépenses en fin de mois est réparti entre les types d'activités par le biais d'une opération de routine.

Lors de la tenue de la comptabilité dans le programme 1C : Comptabilité d'entreprise, vous devez vous rappeler que ces éléments de coût déterminent si une dépense appartient à un type d'activité spécifique lors de l'acceptation de services d'organisations tierces pour la comptabilité. Lors de l’achat et de la vente de biens, divers comptes sont utilisés pour identifier les types de dépenses et de revenus.

Revenus et dépenses liés au régime fiscal simplifié provenant de la vente de biens

Étant donné que les coûts d'achat d'un lot de téléphones portables sont liés aux dépenses des activités du régime fiscal simplifié, dans la colonne « Dépenses du régime fiscal national » de la section tabulaire « Biens », vous devez sélectionner la valeur « Accepté ». .

Étant donné que les coûts d'achat d'un lot de téléphones portables sont liés aux dépenses des activités du régime fiscal simplifié, dans la colonne « Dépenses du régime fiscal national » de la section tabulaire « Biens », vous devez sélectionner la valeur « Accepté ». . Après la comptabilisation du document, la dette envers le fournisseur est reflétée et le solde du compte 41.01 est augmenté. De plus, les mouvements correspondants sont constitués dans le registre « Dépenses STS ».

Le paiement des marchandises reçues dans cet exemple s'effectue à l'aide du document « Radiation du compte courant ».

L'exécution de ce document reflète le débit d'argent du compte courant et clôt la dette envers le fournisseur. De plus, le registre « Dépenses STS » est complété par les inscriptions nécessaires.

Le document « Radiation du compte courant » peut être saisi sur la base de « Réception de biens et services », rempli manuellement ou téléchargé depuis le programme « Client-Banque » correspondant.

La dernière étape pour comptabiliser les dépenses dans le cadre du régime fiscal simplifié consiste à refléter le fait de l'expédition des marchandises à l'acheteur. Cette transaction commerciale est constituée à l'aide du document « Ventes de biens et services ».

Afin d'identifier les dépenses et les revenus des activités relevant de la fiscalité simplifiée, vous devez utiliser le compte de revenus 90.01.1 et le compte de dépenses 90.02.1.

Afin d'identifier les dépenses et les revenus des activités relevant de la fiscalité simplifiée, vous devez utiliser le compte de revenus 90.01.1 et le compte de dépenses 90.02.1. Une fois la « Vente de biens et de services » effectuée, le solde des marchandises dans l'entrepôt est réduit, la dette de l'acheteur est constituée et des mouvements sont également formés sur les comptes dans lesquels les revenus et les coûts sont pris en compte. Par ailleurs, une écriture est créée dans le livre des produits et charges, reflétant la comptabilisation des dépenses à hauteur du montant des ventes.

Les revenus sont reconnus pour cette transaction dès réception du paiement de l'acheteur. Ce fait se reflète dans le programme « Ordre d'encaissement » ou « Reçu sur compte courant ». Pour cet exemple, le document « Réception sur compte courant » est utilisé. Une fois ce document complété, le solde du compte courant augmente et la dette de l’acheteur diminue. De plus, une écriture est créée dans le grand livre des revenus et dépenses pour refléter la comptabilisation des revenus pour le montant reçu du client.

Revenus et dépenses liés à l'UTII provenant de la vente de biens

La réception des biens destinés à une vente ultérieure est documentée dans le document « Réception des biens et services ». Les frais d'achat d'un lot de livres électroniques concernant l'UTII, dans la colonne « Dépenses (NU) » de la partie tabulaire du document vous devez sélectionner « Non accepté ».

Les frais d'achat d'un lot de livres électroniques concernant l'UTII, dans la colonne « Dépenses (NU) » de la partie tabulaire du document vous devez sélectionner « Non accepté ». L'identification des dépenses pour l'achat de biens pour les activités de l'UTII est déterminée grâce à l'utilisation des comptes appropriés, qui refléteront les revenus et les coûts (90.01.2 et 90.02.2). Ces comptes sont définis dans le document « Ventes de biens et services ».

Le paiement des marchandises au fournisseur et la réception du paiement de l'acheteur sont reflétés dans les documents « Radiation du compte courant » ou « Commande sortante en espèces » ou « Réception sur le compte courant » ou « Commande entrante en espèces ».

Le paiement des marchandises au fournisseur et la réception du paiement de l'acheteur sont reflétés dans les documents « Radiation du compte courant » ou « Commande sortante en espèces » ou « Réception sur le compte courant » ou « Commande entrante en espèces ». Reflet des dépenses liées à la fourniture de services par des tiers

Les dépenses liées à la prestation de services par des tiers sont reflétées à l'aide du document « Réception des biens et services ». Comme indiqué précédemment, il existe trois types de dépenses : les dépenses liées à l'activité principale, c'est-à-dire système fiscal simplifié; les dépenses liées aux activités individuelles, c'est-à-dire UTII, et dépenses soumises à répartition.Pour les besoins de cet article, trois postes de coûts ont été établis, chacun correspondant à un type d'activité spécifique :

- Maintenance logiciel.

Ces dépenses concernent le régime fiscal simplifié. - Services publics.

Ces dépenses concernent l'UTII. - Louer.

Ces dépenses ne peuvent être attribuées à un type d'activité spécifique, et le montant de ces dépenses doit être réparti entre les types d'activités à la fin de chaque mois.

Examinons en détail la procédure permettant de refléter chaque type de dépense dans le programme.

Bilan avant détermination des revenus

pour chaque type d'activité

Une fois que toutes les transactions commerciales en cours sont reflétées dans le programme, vous pouvez créer un rapport standard « Bilan du chiffre d'affaires ».  Sur la base de ce rapport, on peut voir le montant des dépenses générées par le coût des prestations d'organismes tiers (compte 44.01), les revenus et le coût des marchandises pour chaque type d'activité (comptes 90.01 et 90.02), ainsi que les mouvements sur d'autres comptes.

Sur la base de ce rapport, on peut voir le montant des dépenses générées par le coût des prestations d'organismes tiers (compte 44.01), les revenus et le coût des marchandises pour chaque type d'activité (comptes 90.01 et 90.02), ainsi que les mouvements sur d'autres comptes. Détermination du profit pour chaque type d'activité

Le bénéfice pour chaque type d'activité est déterminé à l'aide du document « Clôture mensuelle ». Les opérations de routine de ce document clôturent les comptes de coûts et déterminent également les bénéfices.L'opération courante « Clôture du compte 44 « Frais de circulation » amortit le montant des dépenses reflétées dans le compte 44 sur les comptes 90.07.1 et 90.07.2, selon que la dépense appartient au régime fiscal simplifié ou à l'UTII. Cette opération répartit également le montant des dépenses liées aux différents types d'activités. Après l'opération, vous pouvez générer une attestation de calcul, qui indiquera les montants imputés aux dépenses pour chaque type d'activité et la procédure de leur calcul.

Organisation : SARL "Alisa"

| Aide-calcul | Nombre | date | Période |

| 31.01.2013 | janvier 2013 |

Radiation des dépenses indirectes (comptabilité)

Amortissement des coûts indirects de production et de vente liés aux activités non soumises à l'UTIIAmortissement des coûts indirects de production et de vente liés à différents types d'activités, répartis au prorata des revenus

| Dépenses du mois en cours | Radié | |||

| Compte | Élément de coût | Somme | Par type d'activité avec le régime fiscal principal (gr.3) * 0,615385(**) |

Par type d'activité avec une procédure de taxation particulière (gr.3) * 0,384615(**) |

| 1 | 2 | 3 | 4 | 5 |

| 44.01 | Louer | 5 000,00 | 3 076,92 | 1 923,08 |

| Total: | 5 000,00 | 3 076,92 | 1 923,08 | |

Amortissement des coûts indirects de production et de vente liés aux activités soumises à l'UTII

** - Calcul de la part des revenus de chaque type d'activité dans le revenu total du mois en cours

| Pour le mois en cours | Part du revenu dans le revenu total | ||

| Pour les activités soumises à l’impôt sur le revenu | Pour les activités non soumises à l’impôt sur le revenu | Pour les activités soumises à l’impôt sur le revenu (gr.1 / (gr.1 + gr.2) |

Pour les activités non soumises à l’impôt sur le revenu gr.2 / (gr.1 + gr.2) |

| 1 | 2 | 3 | 4 |

| 80 000,00 | 50 000,00 | 0,61538 | 0,38462 |

Une fois que toutes les opérations réglementaires du document « Clôture mensuelle » ont été réalisées avec succès, vous pouvez générer un bilan.

Ci-dessous un fragment du bilan des comptes 90 et 99.

Sur la base du bilan, les conclusions suivantes peuvent être tirées :

Sur la base du bilan, les conclusions suivantes peuvent être tirées : - Les dépenses pour les activités relevant du système fiscal principal (USN) se sont élevées à 45 076,92 roubles. (solde débiteur du compte 90.02.1 + solde débiteur du compte 90.07.1) ;

- Les dépenses pour les activités de l'UTII se sont élevées à 33 923,08 roubles. (solde débiteur du compte 90.02.2 + solde débiteur du compte 90.07.2) ;

- Le bénéfice des activités relevant du système fiscal principal (USN) s'est élevé à 34 923,08 roubles. (solde créditeur du compte 99.01.1 = solde créditeur du compte 90.01.1 – solde débiteur du compte 90.02.1 – solde débiteur du compte 90.07.1) ;

- Le bénéfice de l'UTII s'est élevé à 16 076,92 roubles. (solde créditeur du compte 99.01.2 = solde créditeur du compte 90.01.2 – solde débiteur du compte 90.02.2 – solde débiteur du compte 90.07.2).

Livre des revenus et dépenses

Tous les produits et charges comptabilisés sont inclus dans le grand livre des produits et charges. Une partie des dépenses soumises à répartition, qui relèvent du régime fiscal simplifié, est calculée à la fin de chaque trimestre par l'opération de régulation « Répartition des dépenses par type d'activité selon le régime fiscal simplifié ». Le livre des revenus et dépenses a la forme suivante.

Le livre des revenus et dépenses a la forme suivante.  Dans ce rapport, vous pouvez voir les documents justifiant l'acceptation des revenus et dépenses, ainsi que les montants totaux des revenus et dépenses reçus.

Dans ce rapport, vous pouvez voir les documents justifiant l'acceptation des revenus et dépenses, ainsi que les montants totaux des revenus et dépenses reçus. Analyse de l'état de la comptabilité fiscale selon le régime fiscal simplifié

Une analyse de l'état de la comptabilité fiscale selon le régime fiscal simplifié est un rapport qui indique les montants des revenus et dépenses liés au régime fiscal simplifié, avec leur ventilation détaillée. Lorsque vous double-cliquez sur le montant, une répartition détaillée des revenus et dépenses s'affiche.

Lorsque vous double-cliquez sur le montant, une répartition détaillée des revenus et dépenses s'affiche.

Nous vous expliquons comment"1C : Comptabilité 8"les données de comptabilité fiscale sont ajustées lors de l'application du régime fiscal simplifié.

Note:

* Pour savoir comment corriger les erreurs de l'année en cours et des années précédentes lors de l'application du régime général de fiscalité, lisez les articles :

Principes généraux d'ajustement de la comptabilité fiscale

Les principes généraux d'ajustement de la comptabilité et de la déclaration fiscales sont énoncés dans les articles 54 et 81 du Code des impôts de la Fédération de Russie et ne dépendent pas du système fiscal utilisé - général ou simplifié.

Conformément au paragraphe 1 de l'article 81 du Code des impôts de la Fédération de Russie, un contribuable qui a découvert dans la déclaration soumise à l'administration fiscale que les informations ne sont pas reflétées ou sont incomplètement reflétées, ainsi que des erreurs :

- doit apporter les modifications nécessaires à la déclaration fiscale et soumettre une déclaration fiscale mise à jour à l'administration fiscale si des erreurs (distorsions) ont conduit à une sous-estimation du montant de l'impôt à payer ;

- a le droit apporter les modifications nécessaires à la déclaration de revenus et soumettre une déclaration de revenus mise à jour à l'administration fiscale si les erreurs (distorsions) n'entraînent pas une sous-estimation du montant de l'impôt à payer.

Les erreurs (distorsions) qui n'ont pas conduit à une sous-estimation du montant de l'impôt à payer lors de l'application du régime fiscal simplifié comprennent l'incapacité de refléter ou de sous-estimer les dépenses, ainsi que la surestimation des revenus. Et, bien entendu, le contribuable souhaite restituer les trop-payés d’impôts résultant de ces situations ou les compenser avec des paiements futurs. Cela peut être fait en produisant une déclaration modifiée ou, dans certains cas, en apportant des modifications aux données comptables fiscales de la période en cours.

Dans le cas général, les erreurs (distorsions) liées aux périodes fiscales (de déclaration) précédentes et découvertes dans la période fiscale (de déclaration) en cours sont corrigées en recalculant la base imposable et le montant de l'impôt pour la période au cours de laquelle ces erreurs (distorsions) ont été commis (clause 1, article 54 du Code des impôts de la Fédération de Russie).

Dans le même temps, le contribuable a le droit de recalculer l'assiette fiscale et le montant de l'impôt pour la période fiscale (de déclaration) au cours de laquelle des erreurs (distorsions) ont été identifiées si :

- il est impossible de déterminer la période de commission de ces erreurs (distorsions) ;

- de telles erreurs (distorsions) ont conduit à un paiement excessif de l'impôt.

Lorsqu'elles commentent le droit du contribuable de corriger les erreurs (distorsions) de la période en cours, les autorités de régulation attirent l'attention sur le fait de l'existence d'une assiette fiscale dans la période en cours. Si, au cours de la période de déclaration (fiscale) en cours, l'organisation a subi une perte, alors au cours de cette période, le recalcul de l'assiette fiscale est impossible, puisque l'assiette fiscale est reconnue comme égale à zéro (clause 8 de l'article 274 du Code des impôts de la Fédération de Russie). Fédération, lettre du ministère des Finances de la Russie du 24 mars 2017 n° 03-03-06 /1/17177).

Quant à la condition de paiement excessif d'impôts au cours de la période précédente, selon le ministère russe des Finances, elle n'est pas remplie si, au cours de la période spécifiée, l'organisation a subi une perte ou si l'assiette fiscale était égale à zéro. Ainsi, dans de telles situations, des corrections doivent être apportées pendant la durée de l'erreur (lettre du 05/07/2010 n°03-02-07/1-225).

Les explications données concernent l’ajustement de l’assiette de l’impôt sur le revenu. Malgré cela, nous pensons que dans le cadre du régime fiscal simplifié, il est également impossible de « modifier » la comptabilité fiscale de la période en cours si une erreur dans le calcul de l'assiette fiscale a été commise dans une déclaration « nulle » ou « non rentable », ou si une perte ont été engagés au cours de la période en cours.

Selon l'article 346.24 du Code des impôts de la Fédération de Russie, la comptabilité fiscale dans le cadre du système fiscal simplifié est la comptabilisation des revenus et des dépenses dans le livre des revenus et dépenses des organisations et des entrepreneurs individuels utilisant le système fiscal simplifié (ci-après dénommé KUDiR ).

Dans le rapport "1C : Comptabilité 8" Livre des revenus et dépenses du régime fiscal simplifié(chapitre Rapports) est renseigné automatiquement sur la base de registres d'accumulation spéciaux. Les inscriptions dans les registres comptables au titre du régime fiscal simplifié sont, en règle générale, automatiquement enregistrées lors de la comptabilisation des documents qui enregistrent les transactions commerciales. Pour l'enregistrement manuel des inscriptions au registre, utilisez le document (chapitre Opérations - fiscalité simplifiée).

La date de réception des revenus est le jour de réception des fonds, ainsi que le jour de paiement au contribuable d'une autre manière - par voie monétaire (clause 1 de l'article 346.17 du Code des impôts de la Fédération de Russie).

La procédure de comptabilisation des dépenses dépend des conditions énoncées au paragraphe 2 de l'article 346.17 du Code des impôts de la Fédération de Russie, dont le paiement effectif est obligatoire.

Ainsi, lors de la correction des erreurs (distorsions) commises lors de la réflexion (non reflétante) des transactions commerciales dans la comptabilité d'une organisation utilisant le régime fiscal simplifié, la comptabilité fiscale est ajustée conformément aux dispositions de l'article 346.17 du Code des impôts de la Fédération de Russie. , c'est-à-dire en tenant compte du facteur de paiement.

Ajustements comptables etrapport

La correction des erreurs (distorsions) commises lors de transactions commerciales reflétant (non reflétées) implique généralement des ajustements simultanés des registres fiscaux et comptables. Une exception est faite pour les entrepreneurs individuels (IP), qui ne sont pas tenus de tenir une comptabilité (article 6 de la loi fédérale du 6 décembre 2011 n° 402 ?FZ).

En comptabilité, les erreurs et leurs conséquences doivent être corrigées conformément au Règlement comptable « Correction des erreurs de comptabilité et de reporting » (PBU 22/2010), approuvé. par arrêté du ministère des Finances de la Russie du 28 juin 2010 n° 63n.

La procédure de correction d'une erreur et d'ajustement des états financiers dépend de l'importance de l'erreur et du moment où elle a été découverte. Par exemple, une erreur significative des années précédentes, identifiée après la date de signature des états financiers, peut conduire au fait que dans certains cas l'organisation devra présenter des états financiers révisés ou, ce qui est beaucoup plus grave, corriger les indicateurs comparatifs. des états financiers par recalcul rétrospectif (articles 9, 10 du PBU 22/2010).

Il convient de prendre en compte que les inexactitudes ou les omissions dans la réflexion des faits de l'activité économique dans la comptabilité (reporting) identifiées à la suite de l'obtention de nouvelles informations qui n'étaient pas disponibles au moment de leur réflexion ne sont pas des erreurs (article 2 du PBU 22 /2010). Les dispositions du PBU 22/2010 ne s'appliquent pas à ces situations qui ne constituent pas des erreurs, ce qui signifie qu'en comptabilité, ces distorsions doivent être corrigées au moment où elles sont identifiées sans recalcul rétrospectif. Cependant, il n'est pas toujours clair comment déterminer le critère de disponibilité de l'information.

Dans tous les cas, les petites entreprises (et parmi elles la majorité des simplificateurs) sont autorisées à corriger toutes les erreurs des années précédentes de manière simplifiée, ce qui est établi pour les erreurs mineures, c'est-à-dire prises en compte dans les autres revenus ou dépenses de la période de reporting en cours sans recalcul rétrospectif (article 9 PBU 22/2010).

Ajustement des ventes pour l'année de référence

Dans « 1C : Comptabilité 8 » édition 3.0, il existe des mécanismes permettant d'ajuster automatiquement les données fiscales et comptables (de manière simplifiée) via des documents spéciaux. Voyons comment le programme peut refléter l'ajustement de la mise en œuvre de l'année de déclaration lors de l'application du régime fiscal simplifié.

Exemple 1

|

Romashka LLC applique le régime fiscal simplifié ayant pour objet l'imposition « des revenus diminués du montant des dépenses ». En décembre 2016, des fonds d'un montant de 25 000,00 RUB ont été transférés sur le compte bancaire de Romashka LLC. à titre d'acompte d'un acheteur en gros. Le même mois, 50 unités de marchandises ont été vendues à cet acheteur pour un montant de 25 000,00 RUB. Les marchandises spécifiées ont été entièrement payées au fournisseur. En février 2017, un acheteur en gros découvre un vice caché sur 10 unités de marchandises. En accord avec Romashka LLC, l'acheteur, au lieu de restituer le produit de mauvaise qualité, s'en est débarrassé et Romashka LLC a transféré le document principal corrigé à l'acheteur. Des ajustements dans la comptabilité de Romashka LLC ont été effectués avant le dépôt de la déclaration fiscale au régime fiscal simplifié pour 2016 et avant la signature des états financiers pour 2016. |

La réception des fonds de l'acheteur en gros est enregistrée dans le programme avec un document Réception sur le compte courant(chapitre Banque et caisse - Relevés bancaires) avec le type d'opération Paiement de l'acheteur. Un organisme utilisant la fiscalité simplifiée dans le domaine Avancer vers NU doit indiquer explicitement la procédure de comptabilisation des avances à des fins de comptabilité fiscale. Selon les conditions de l'exemple 1, vous devez préciser la valeur dans ce champ : Régime fiscal simplifié des revenus en le sélectionnant dans la liste proposée par le programme.

Lors de la comptabilisation d'une pièce, une écriture comptable est générée :

Débit 51 Crédit 62,02 - pour le montant du prépaiement (25 000,00 RUB).

Montant 25 000,00 frotter. inscrit au registre comme revenus du régime fiscal simplifié.

Les ventes de marchandises dans le commerce de gros sont reflétées dans un document standard Ventes (acte, facture) avec le type d'opération Marchandises (facture).

Lors de la comptabilisation d'une pièce, des écritures comptables sont générées :

Débit 90.02.1 Crédit 41.01 - pour le coût des marchandises (12 500,00 RUB) ; Débit 62.02 Crédit 62.01 - pour le montant compensé du paiement anticipé (25 000,00 RUB) ; Débit 62.01 Crédit 90.01.1 - pour le montant du produit de la vente de marchandises (25 000,00 RUB).

Pour l'impôt payé au titre de l'application du régime fiscal simplifié, les inscriptions sont effectuées dans les registres d'accumulation. Livre des revenus et dépenses (section I), Décodage de KUDiR Et Dépenses au titre du régime fiscal simplifié.

Les marchandises vendues ayant été payées au fournisseur, le montant est de 12 500,00 RUB. inscrit au registre Livre des revenus et dépenses (section I) comme dépenses du régime fiscal simplifié.

Montants des revenus et dépenses résultant du résultat de cette transaction reflétés dans le registre Livre des revenus et dépenses (section I), tombent automatiquement dans la section I du KUDiR pour 2016 :

- dans la colonne « Revenus pris en compte lors du calcul de l'assiette fiscale » - le montant du paiement pour les marchandises vendues (25 000,00 RUB) ;

- dans la colonne « Dépenses prises en compte lors du calcul de l'assiette fiscale » - le coût des marchandises vendues, payées au fournisseur (12 500,00 RUB).

Disons qu'en février 2017, le service comptable de Romashka LLC a reçu des informations selon lesquelles l'acheteur a découvert un défaut dans les marchandises acceptées pour l'enregistrement et en a disposé en accord avec le vendeur.

Dans ce cas, le programme doit refléter les changements de comptabilité et de comptabilité fiscale et générer le document primaire* correspondant.

Note:

* Les experts 1C ont parlé de la procédure de correction et d'ajustement des pièces comptables primaires à l'aide du programme, ainsi que de la manière de refléter les modifications apportées à la comptabilité du vendeur et de l'acheteur, dans l'article Correction et ajustement des pièces comptables primaires dans « 1C : Comptabilité 8” (rév. 3.0).

Pour ajuster les données comptables et fiscales, ainsi que pour générer les documents primaires corrigés transmis à l'acheteur, le document est destiné en 1C : Comptabilité 8 Ajustements de mise en œuvre(chapitre Ventes). Il est plus pratique de créer un document basé sur un document Ventes (acte, facture)(bouton Entrez en fonction de). Sur le marque-page Principal dans le champ Type d'opération Les opérations suivantes sont disponibles :

- - enregistre la variation du coût des biens, travaux et services précédemment vendus, convenue entre le vendeur et l'acheteur, c'est-à-dire un événement indépendant relatif à la période en cours. Si le fournisseur est assujetti à la TVA, il doit dans ce cas émettre une facture de régularisation à l'acheteur ;

- - utilisé pour refléter la correction des erreurs commises par le fournisseur lors de la préparation des documents. La correction dans les documents primaires n'est pas un événement indépendant et fait référence à la même période que le document en cours de correction. Le fournisseur assujetti à la TVA, corrigeant les documents primaires, émet une facture corrigée à l'acheteur.

La qualification correcte de ces transactions est extrêmement importante à des fins de comptabilité TVA. Pour les écritures comptables et les écritures dans les registres fiscaux au titre du régime fiscal simplifié, le type d'opération sélectionné dans le document Ajustements de mise en œuvre n'affecte pas.

Selon les conditions de l'exemple 1, au moment de la vente de la marchandise, Romashka LLC ne disposait d'aucune information sur la présence de vices cachés.

Ainsi dans le document Ajustements de mise en œuvre vous devez sélectionner le type d'opération Ajustement par accord des parties, qui reflète de manière fiable l'essence d'une transaction commerciale (Fig. 1).

Riz. 1. Ajustements de mise en œuvre

Sur le terrain Réfléchir à l'ajustement vous devez laisser la valeur par défaut Dans toutes les sections de la comptabilité, puis après comptabilisation du document, des mouvements dans les registres comptables et fiscaux seront générés.

Partie tabulaire du signet Marchandises rempli automatiquement en fonction du document sélectionné Ventes (acte, facture). Chaque ligne du document source correspond à deux lignes du document de régularisation :

- avant le changement;

- après changement.

À la ligne avant le changement La quantité et les montants du document d'origine sont transférés et cette ligne n'est pas éditée. En ligne après changement vous devez indiquer les indicateurs quantitatifs corrigés, et les nouveaux indicateurs totaux seront recalculés automatiquement.

Formulaire de document Ajustements de mise en œuvre sur le marque-page Calculs varie en fonction de la période de modification du document de base.

Si le document Ajustements de mise en œuvre ajuste la mise en œuvre :

- année en cours - des paramètres supplémentaires pour refléter les revenus et les dépenses de l'ajustement ne sont pas nécessaires, puisque tous les ajustements seront effectués au cours de l'année en cours.

- l'année dernière - mis en favoris Calculs en groupe Reflet des revenus et des dépenses un paramètre supplémentaire apparaît : .

Aux termes de l'exemple 1, les corrections des données comptables sont effectuées en 2017, mais avant la signature des comptes 2016, donc le drapeau La comptabilité de l'année dernière est clôturée pour ajustements (le reporting a été signé) pas besoin d'installer.

Même si le document Ajustements de mise en œuvre en date de février 2017, après traitement du document, une partie des transactions est constituée à la date du 31 décembre 2016, à savoir :

REVERSE Débit 90.02.1 Crédit 41.K - pour le coût des marchandises défectueuses (-2 500,00 frotter.) ; REVERSE Débit 76.K Crédit 90.01.1 - pour le montant du produit de la vente de marchandises (-5 000,00 frotter.) ; Débit 99.01.1 Crédit 90.09 - pour le montant de l'ajustement du résultat financier (2 500,00 RUB).

Les données comptables ainsi retraitées seront automatiquement intégrées dans les comptes de l’exercice 2016.

À la date du document Ajustements de mise en œuvre(27/02/2017) les écritures comptables suivantes sont générées :

REVERSE Débit 41.K Crédit 41.01 - pour le montant de l'ajustement des marchandises (-2 500,00 roubles); REVERSE Débit 62,01 Crédit 76,K - pour le montant de l'ajustement des règlements avec l'acheteur (-5 000,00 frotter.) ; Débit 62.01 Crédit 62.02 - pour l'attribution d'une avance reçue de l'acheteur (5 000,00 RUB).

Compte 76.K « Ajustement des calculs de la période précédente » sert à prendre en compte le résultat des ajustements des règlements avec les contreparties effectués après la fin de la période de reporting. La dette pour règlements avec les contreparties est enregistrée sur le compte à compter de la date de l'opération qui fait l'objet d'un ajustement jusqu'à la date de l'opération de correction.

Compte 41.K « Ajustement des biens de la période précédente » sert à prendre en compte le résultat des ajustements des soldes de stocks effectués après la fin de la période de reporting. L'ajustement des soldes de stocks et (ou) leur valeur est pris en compte sur le compte à compter de la date de l'opération faisant l'objet de l'ajustement jusqu'à la date de l'opération d'ajustement. Il est facile de voir que les montants des comptes 76.K et 41.K sont en transit, alors pourquoi sont-ils nécessaires alors ? Grâce aux comptes spéciaux 76.K et 41.K, les informations sur les règlements avec les contreparties et les soldes de marchandises tombent dans la section requise du reporting, mais ces informations ne peuvent être utilisées tant que l'ajustement n'est pas reflété. Lorsque ce moment arrive, les règlements avec les contreparties et les soldes de marchandises sont transférés vers des comptes de règlements ou de marchandises « ordinaires ».

Par exemple, les marchandises créditées au compte 41.K à la suite de l'ajustement de l'année dernière sont reflétées sur la ligne 1210 « Stocks » du bilan, mais ne peuvent pas être utilisées dans des transactions tant que l'ajustement n'est pas reflété dans l'année en cours.

Aux fins de l'impôt payé au titre de l'application du régime fiscal simplifié, aux registres d'accumulation Livre des revenus et dépenses (section I), Décodage de KUDiR Et Dépenses au titre du régime fiscal simplifié des écritures d’ajustement sont également saisies.

Dans le registre Livre des revenus et dépenses (section I) les dépenses du régime fiscal simplifié sont annulées à hauteur de 2 500,00 roubles, et dans la section I du rapport Livre des revenus et dépenses du régime fiscal simplifié pour 2016, un enregistrement de baisse de consommation se reflète automatiquement dans la dernière ligne (Fig. 2).

Riz. 2. Livre des revenus et dépenses du quatrième trimestre 2016

Document pour la comptabilisation des revenus Ajustements de mise en œuvre n'affecte en rien, puisque le régime fiscal simplifié utilise la méthode de trésorerie et que les revenus sont reconnus au moment de la réception des fonds de l'acheteur.

Pour générer un document principal distinct enregistrant le nouveau coût des marchandises vendues, vous pouvez utiliser l'un des formulaires imprimés proposés par le programme dans le cadre des commandes appelées par le bouton Joint:

- Accord de modification des coûts;

- avec le statut 2.

La forme imprimée de la convention (UCD) indique le numéro et la date de l'ajustement, ainsi que le numéro et la date du certificat de prestation de service initial (UPD).

Lors du choix du type d'opération Correction dans les documents primaires dans le document Ajustements de mise en œuvre Des formulaires imprimés de documents primaires sont disponibles :

- Connaissement (CAKE?12) avec les corrections apportées ;

- Document d'ajustement universel (UCD) avec le statut 2.

Lors du remplissage automatique d'une déclaration de revenus au régime fiscal simplifié pour 2016, l'ajustement effectué sera reflété dans les indicateurs de la section 2.2.

Dix unités de marchandises capitalisées à la suite d'un redressement et effectivement cédées par l'acheteur doivent être radiées. Selon les conditions d'une transaction commerciale particulière, les marchandises défectueuses sont amorties soit comme autres dépenses, soit comme règlements pour les réclamations présentées au fournisseur, soit comme règlements avec le personnel pour l'indemnisation des dommages matériels.

Ajustement des ventes des années précédentes

Voyons maintenant comment les ajustements des ventes des années précédentes se reflètent dans la comptabilité et la comptabilité fiscale. Changeons les conditions de l'exemple précédent :

Exemple 2

Dans ce cas, sur l'onglet Calculs document Ajustements de mise en œuvre il faut mettre un drapeau La comptabilité de l'année dernière est clôturée pour ajustements (le reporting a été signé) et indiquer le poste des autres revenus et dépenses, par exemple, Bénéfice (perte) des années précédentes.

Après avoir rempli le document Ajustements de mise en œuvre Avec les paramètres spécifiés, les écritures comptables suivantes seront générées :

Débit 41,01 Crédit 91,01 - pour le montant des autres revenus identifiés à la suite de l'ajustement de la vente de marchandises (2 500,00 RUB) ; Débit 91.02 Crédit 62.01 - pour le montant des autres dépenses (5 000,00 RUB) ; Débit 62.01 Crédit 62.02 - pour l'attribution d'une avance reçue de l'acheteur (5 000,00 RUB).

La date comptable correspond à la date du document Ajustements de mise en œuvre(mai 2017).

En comptabilité fiscale, par rapport à l'exemple 1, rien ne changera : dans le registre Livre des revenus et dépenses (section I) les dépenses d'achat de biens comptabilisées au cours de la période précédente sont reprises, et dans la section I du rapport Livre des revenus et dépenses du régime fiscal simplifié pour 2016, l'entrée concernant la diminution de la consommation est reflétée dans la dernière ligne. Mais contrairement à l’exemple 1, la déclaration au régime fiscal simplifié a été déposée avant les redressements.

Étant donné que les dépenses de la période fiscale précédente sont surestimées et que, par conséquent, le montant de l'impôt est sous-estimé, l'organisation est obligée de soumettre une déclaration mise à jour au régime fiscal simplifié pour 2016.

Lors du remplissage automatique d'une déclaration de revenus mise à jour, l'ajustement effectué sera reflété dans les indicateurs de la section 2.2.

Pour l'accumulation supplémentaire d'impôt payé dans le cadre de l'application du régime fiscal simplifié, dans le cadre de l'augmentation de l'assiette fiscale, survenue à la suite de corrections apportées à la comptabilité fiscale, au cours de la période au cours de laquelle l'erreur a été découverte (en mai 2017), vous devez saisir une écriture comptable dans le programme à l'aide d'un document Opération:

Débit 99.01.1 Crédit 68.12 - pour le montant de la taxe supplémentaire (2 500,00 x 15 % = 375 roubles).

Une telle inscription ne doit être effectuée que si le montant de l'impôt calculé pour la période fiscale de manière générale (en tenant compte des régularisations effectuées) dépasse le montant de l'impôt minimum.

Si les montants d'impôts dus sont payés à temps plus tard que ceux établis par la législation sur les taxes et les frais, l'organisation doit alors calculer et payer de manière indépendante des pénalités (clause 1 de l'article 75 du Code des impôts de la Fédération de Russie).

Ajustement des dépenses pour l'année de référence

Voyons comment dans le programme 1C : Comptabilité 8 version 3.0 vous pouvez corriger une erreur technique commise lors de l'enregistrement d'un document de réception de l'année en cours si le contribuable utilise une fiscalité simplifiée avec l'objet « Revenus moins dépenses ».

Exemple 3

Les coûts de location des bureaux sont reflétés dans le programme à l'aide d'un document Reçu (acte, facture) avec le type d'opération Services (acte). À la suite du document, des écritures comptables ont été générées :

Débit 60.01 Crédit 60.02 - du montant du prépaiement compensatoire pour la location des locaux (200 000 RUB) ; Débit 26 Crédit 60,01 - pour le coût de la location des locaux (200 000 roubles).

Le montant de 200 000,00 est reflété dans le registre Livre des revenus et dépenses (section I) comme une dépense du régime fiscal simplifié.

Pour refléter les erreurs comptables commises par l'utilisateur lors de l'enregistrement des documents primaires reçus du fournisseur, nous utiliserons le document Ajustement des recettes, que nous générerons sur la base du document Reçu (acte, facture).

Formulaire de document Ajustement des recettes sur le marque-page Principal varie en fonction du type d'opération choisi, ainsi que de la période de modification du document de base.

Selon le paragraphe 6 du PBU 22/2010, une erreur dans l'année de référence identifiée après la fin de cette année, mais avant la date de signature des états financiers de cette année, doit être corrigée par des écritures dans les comptes comptables correspondants du mois de décembre du l’année de déclaration. Ainsi, dans notre cas, le document Ajustement des recettes doit être daté de décembre 2016 (champ depuis).

Sur le marque-page Principal dans le champ Type d'opération Les opérations suivantes sont disponibles :

- Correction dans les documents primaires;

- Ajustement par accord des parties;

- . Cette opération est destinée à corriger les erreurs de saisie commises par l'utilisateur lors de l'enregistrement des documents primaires et (ou) d'une facture reçue, et permet de corriger les détails de facture saisis par erreur, y compris les totaux. La correction fait référence à la même période que le document mal saisi lui-même.

Puisque, selon les conditions de l'exemple 3, une erreur technique a été commise dans la comptabilité de l'organisation, il est nécessaire de sélectionner le type de transaction Corriger votre propre erreur(Fig. 3).

Riz. 3. Ajustement des recettes

Partie tabulaire sur l'onglet Prestations de service est renseigné automatiquement selon le document précisé dans le champ Base. En ligne après changement Vous devez indiquer les totaux corrigés.

Après avoir rempli le document Ajustement des recettes Les écritures comptables suivantes seront générées :

Débit 60.02 Crédit 60.01 - pour le montant de l'avance qui en résulte au fournisseur (100 000,00 RUB), payé à titre de dépôt de garantie ; REVERSE Débit 26 Crédit 60,01 - pour avoir gonflé par erreur le coût de la location des locaux (-100 000,00 roubles).

hystères d'accumulation Livre des revenus et dépenses (section I) Et Décodage de KUDiR.

Dans le registre Livre des revenus et dépenses (section I) les dépenses du régime fiscal simplifié sont annulées à hauteur de 100 000,00 roubles, et dans la section I du rapport Livre des revenus et dépenses du régime fiscal simplifié pour 2016, un enregistrement de baisse de consommation est automatiquement reflété par ordre chronologique par date de document Ajustement des recettes, soit le 31 décembre 2016.

Ajustement des dépenses des années précédentes

Pour simplifier la comptabilisation des impôts payés dans le cadre de l'utilisation du régime fiscal simplifié, le mécanisme suivant d'ajustement automatique de la comptabilité fiscale dans le document est mis en œuvre dans le programme 1C : Comptabilité 8, édition 3.0 Ajustement des recettes.

Si des erreurs (distorsions) ont conduit à :

- pour surestimer les dépenses de la période fiscale précédente, des modifications sont alors apportées aux données comptables fiscales pour la période fiscale à laquelle ces dépenses se rapportent. Dans ce cas, il est nécessaire de présenter une déclaration mise à jour pour la période fiscale précédente ;

- pour sous-estimer les dépenses de la période fiscale précédente, les modifications des données comptables fiscales sont apportées dans la période en cours, c'est-à-dire à la date d'ajustement. Une déclaration ajustée pour la période fiscale précédente n'est pas requise, mais le programme ne vérifie pas s'il y a eu une perte au cours de la période fiscale précédente.

Selon ces règles, si un ajustement des ventes était associé à une augmentation du nombre de biens vendus, alors les ajustements de la comptabilité fiscale seront toujours effectués dans la période en cours, quelle que soit la période des changements.

Il faut garder à l'esprit ce qui suit : si une erreur liée à la sous-estimation des dépenses de la période fiscale précédente est automatiquement corrigée dans la période en cours, mais qu'une perte est subie dans la période en cours ou dans la période à laquelle se rapporte l'erreur, alors l'utilisateur devra ajuster manuellement les données de comptabilité fiscale et soumettre une déclaration mise à jour pour la période fiscale précédente.

Exemple 4

Pour corriger les erreurs ayant conduit à une surestimation des coûts de la période fiscale précédente, le document est également utilisé Ajustement des recettes avec le type d'opération Corriger votre propre erreur. La différence est que la date du document de fondation et la date du document de régularisation se réfèrent à des années différentes : dans le champ depuis document Ajustement des recettes indiquez la date à laquelle l'erreur a été découverte, par exemple, 22/05/2017.

Après cela, le formulaire de document Ajustement des recettes sur le marque-page Principal modifié : dans le domaine des détails Reflet des revenus et des dépenses le champ apparaît Poste des autres produits et charges:. Dans ce champ vous devez indiquer l'article souhaité - Bénéfice (perte) des années précédentes en le sélectionnant dans le répertoire Autres revenus et dépenses.

La procédure pour remplir la partie tabulaire Prestations de service ne diffère pas de l'ordre décrit dans l'exemple 3.

Après avoir rempli le document Ajustement des recettes Les écritures comptables en date du 22/05/2017 seront générées :

Débit 60.02 Crédit 60.01 - pour le montant de l'avance qui en résulte au fournisseur (100 000,00 RUB), payé à titre de dépôt de garantie ; Débit 60,01 Crédit 91,01 - pour le montant des autres revenus identifiés à la suite de l'ajustement des recettes de l'année dernière (100 000,00 RUB).

Et dans la comptabilité fiscale au sens du régime fiscal simplifié, les redressements effectués se traduisent comme suit :

- dans le registre d'accumulation Livre des revenus et dépenses (section I) les charges de loyers comptabilisées lors de la période précédente sont reprises ;

- dans la section I du rapport Livre des revenus et dépenses du régime fiscal simplifié pour 2016, l'entrée sur la diminution de la consommation est reflétée dans la dernière ligne, et dans le rapport Livre des revenus et dépenses du régime fiscal simplifié pour 2017, cet ajustement ne s'applique pas ;

- lors du remplissage automatique d'une déclaration de revenus mise à jour au titre du régime fiscal simplifié pour 2016, l'ajustement effectué sera reflété dans les indicateurs de la section 2.2.

Regardons maintenant un exemple où les dépenses liées à la période fiscale précédente augmentent.

Exemple 5

Après avoir rempli le document Ajustement des recettes des écritures comptables seront générées :

Débit 60.01 Crédit 60.02 - du montant du prépaiement compensatoire pour la location des locaux (100 000 RUB) ; Débit 91,02 Crédit 60,01 - pour le montant des autres dépenses identifiées à la suite de l'ajustement des recettes de l'année dernière (100 000,00 RUB).

Pour l'application de l'impôt payé au titre de l'application du régime fiscal simplifié, des écritures rectificatives sont inscrites au re-

hystères d'accumulation Livre des revenus et dépenses (section I), Décodage de KUDiR Et Dépenses au titre du régime fiscal simplifié.

En même temps, dans le registre Livre des revenus et dépenses (section I) dans la période en cours, les charges de location se traduisent par un montant de 100 000,00 RUB.

En conséquence, le montant spécifié est reflété dans la section I du rapport. Livre des revenus et dépenses du régime fiscal simplifié pour 2017 dans le cadre des dépenses prises en compte pour le calcul de l'assiette fiscale. Une déclaration mise à jour pour 2016 n'est pas requise.

Si des documents du type Ajustements de mise en œuvre Et Ajustement des recettes ne conviennent pas à l'ajustement des données de comptabilité fiscale dans le cadre du régime fiscal simplifié, vous devez alors utiliser le document Saisie du livre des revenus et dépenses (USN).

Pour saisir une écriture dans la section I du livre des revenus et dépenses, vous devez remplir manuellement l'onglet I. Revenus et dépenses, où vous indiquez des informations correspondant à des champs similaires de KUDiR - la date et le numéro du document principal, le contenu, les revenus et dépenses pris en compte pour le calcul du régime fiscal simplifié. Vous pouvez également saisir des entrées dans la section II KUDiR à l'aide de signets II. Calcul des coûts d'achat d'un OS Et II. Calcul des coûts d'acquisition d'immobilisations incorporelles.

Les immobilisations sous le régime fiscal simplifié sont comptabilisées quelque peu différemment de celles sous le régime fiscal général. Examinons toutes les nuances et analysons si quelque chose a changé en 2019.

Comptabilisation des immobilisations au régime fiscal simplifié : points essentiels

Tournons-nous vers le PBU 6/01 (arrêté du ministère des Finances de la Russie du 30 mars 2001 n° 26n). Elle s'applique à toutes les organisations et entrepreneurs individuels, car les entreprises bénéficiant du régime fiscal simplifié qui ont choisi l'objet « revenus moins dépenses » ont le droit de prendre en compte les dépenses pour l'achat, la construction et la production d'OS (paragraphe 1, article 1, article 346.16 du Code des impôts de la Fédération de Russie). Notons les points les plus importants :

- Si un bien répondant aux caractéristiques d'une immobilisation a été acquis pendant la période d'application de la fiscalité simplifiée, il est pris en compte à son coût d'origine (paragraphe 9, paragraphe 3, article 346.16 du Code des impôts de la Fédération de Russie ).

- Les dépenses d'acquisition d'immobilisations sont acceptées de la manière établie par l'article 3 de l'art. 346.16 du Code des impôts de la Fédération de Russie, selon le moment précis où ces dépenses ont été engagées - avant la transition vers le système fiscal simplifié ou après.

- Les dépenses d'acquisition d'immobilisations au régime fiscal simplifié sont reflétées dans le livre des revenus et dépenses à la fin de chaque période fiscale (cela s'applique uniquement aux immobilisations payées) dans la deuxième section. La comptabilité est tenue séparément pour chaque objet. Les résultats du tableau de la deuxième section sont transférés dans la première section, dans la colonne 5 (dépenses pour le calcul de l'assiette fiscale).

- Il convient de garder à l'esprit qu'une organisation dont la valeur résiduelle des immobilisations dépasse 150 millions de roubles n'a pas le droit d'appliquer le régime fiscal simplifié.

Les entreprises et les entrepreneurs utilisant le système fiscal simplifié ne sont pas assujettis à la TVA. Par conséquent, lors de l'achat d'immobilisations avec TVA facturée, ils en tiennent compte dans le coût des immobilisations (paragraphe 3, clause 2, article 170 du Code des impôts de la Russie). Fédération).

Immobilisations au régime fiscal simplifié « revenus »

Le point le plus important de la comptabilité fiscale : les organisations qui ont choisi l'option de calculer un impôt unique uniquement sur le montant des revenus n'ont pas le droit d'amortir les dépenses d'achat de systèmes d'exploitation.

La comptabilisation des immobilisations pour les organismes bénéficiant du régime fiscal simplifié est obligatoire (depuis 2013) et s'effectue selon les règles générales, quel que soit l'objet de taxation choisi.

Les immobilisations au régime fiscal simplifié doivent répondre aux conditions énumérées à l'article 4 du PBU 6/01. Les actifs destinés à la revente, à l'usage personnel d'un entrepreneur individuel (ou aux besoins d'une organisation), qui n'impliquent pas le bénéfice d'avantages et dont l'utilisation n'est pas prévue pendant plus d'un an ne peuvent être reconnus comme immobilisés. actifs. Si la propriété remplit toutes les conditions énumérées dans le PBU 6/01, mais que sa valeur est inférieure à la limite fixée aujourd'hui (pour l'instant elle est encore de 40 000 roubles), elle est prise en compte comme inventaire.

Un problème important est celui de la TVA sur les immobilisations. Les « simples » ne sont pas assujettis à cette taxe, c'est pourquoi, contrairement aux organismes opérant selon le régime fiscal général, ils acceptent la comptabilisation des immobilisations à leur coût d'origine, TVA comprise.

Le coût des immobilisations en « termes simplifiés » ayant pour objet l'imposition « revenus » est remboursé de la manière standard - au moyen d'amortissements. La méthode de calcul de l'amortissement est choisie par l'organisation de manière indépendante et est fixée dans ses politiques comptables.

Publications :

Dt 08 Kt 60 - le bien est capitalisé hors TVA.

Dt 19 Kt 60 - La TVA est prise en compte.

Dt 08 Kt 19 - La TVA est incluse dans le prix du matériel.

Dt 01 Kt 08 - la propriété est incluse dans le système d'exploitation.

Dt 44 Kt 02 - amortissement (la comptabilisation se fait mensuellement).

D'une manière générale, la comptabilisation des immobilisations au régime fiscal simplifié s'effectue exactement de la même manière que les années précédentes.

Radiation des coûts d'achat d'un système d'exploitation

Les coûts des immobilisations ne peuvent pas être amortis en tant que « revenus » dans le cadre du régime fiscal simplifié. Cette opportunité n'est accessible qu'à ceux qui ont choisi le régime fiscal simplifié « revenus moins dépenses ». De plus, les personnes « simplifiées » qui ont acheté un bien immobilier alors qu'elles bénéficiaient déjà du système d'imposition simplifié peuvent rembourser le coût du système d'exploitation beaucoup plus rapidement que celles travaillant sur le système général.

Les dépenses d'acquisition de systèmes d'exploitation ne peuvent être prises en compte que si :

- ils étaient entièrement payés ;

- des documents confirmant la propriété ont été établis pour eux ;

- L'OS est utilisé pour exercer des activités commerciales (par exemple, un entrepreneur ne peut accepter une voiture personnelle comme dépense que si son type d'activité est lié au transport - dans de tels cas, une voiture personnelle est un moyen de travail et peut être incluse dans le système d'exploitation).

Tout achat important d'un entrepreneur individuel au régime fiscal simplifié doit être clairement justifié. Les autorités fiscales y prêtent une attention particulière, et les cas où l'acceptation d'immobilisations en tant que dépenses réduisant l'assiette fiscale s'avèrent illégale ne sont pas rares.

Les sanctions pour toute action entraînant une sous-estimation de l'assiette fiscale sont passibles d'une lourde amende - 20 % du montant impayé, mais pas moins de 40 000 roubles. (Article 120 du Code des impôts de la Fédération de Russie).

L'annulation des immobilisations au régime fiscal simplifié acquises pendant le fonctionnement de ce régime est assise sur la somme de tous les frais liés à leur acquisition :

- le coût de l'immobilisation au titre du contrat ;

- les dépenses de conseil et autres services nécessaires à l'acquisition d'OS ;

- les droits de douane et frais liés à l'achat ;

- rémunération au titre d'un contrat d'intermédiaire, si l'immobilisation a été achetée dans le cadre d'un contrat de commission, d'un contrat d'agence, etc.

Si l'organisation a acquis une immobilisation après le passage au régime fiscal simplifié

Lorsqu'un actif est acheté pendant la période d'application du régime fiscal simplifié, son coût doit être amorti à partir du moment de la mise en service (paragraphe 1, clause 3, article 346.16 du Code des impôts de la Fédération de Russie) au cours de l'année civile ( une période fiscale) en parts égales, en les prenant en compte le dernier jour de chaque trimestre ( Clause 3 de l'article 346.16 du Code des impôts de la Fédération de Russie). Toutefois, si les immobilisations ne sont pas entièrement payées, seuls les montants réellement payés seront acceptés en dépenses pendant la période de déclaration (fiscale) (paragraphe 4, clause 2, article 346.17 du Code des impôts de la Fédération de Russie, lettre du Service fédéral des impôts de Russie du 02/06/2012 n° ED-4-3/1818 ).

Par exemple, un actif d'une valeur de 400 000 RUB. a été payé et mis en service au début de l'année, par conséquent, chaque trimestre, à partir du premier, c'est-à-dire fin mars, juin, septembre et décembre, 100 000 roubles devraient être pris en compte dans la comptabilité fiscale. Si la même installation a été mise en service et payée au 3ème trimestre, son coût doit être divisé par 2 et chaque partie prise en compte à la fin des 3ème et 4ème trimestres.

Pour établir le moment où les immobilisations ont été acceptées en charges, il est nécessaire de déterminer au cours de quel trimestre le bien a été payé et mis en exploitation. Et pour les systèmes d'exploitation, dont les droits sont soumis à l'enregistrement de l'État, vous devez toujours savoir dans quel trimestre les droits de propriété sur celui-ci ont été enregistrés. Le trimestre au cours duquel tombe la dernière de ces dates est considéré comme le premier pour la radiation.

Par rapport au mode d'amortissement, dans lequel l'amortissement d'un actif s'étend sur une période beaucoup plus longue, l'imputation du coût des immobilisations aux dépenses du régime fiscal simplifié se fait sur une période assez courte.

Pour connaître les règles de base d'imputation aux dépenses du coût des immobilisations acquises pendant la période de travaux de la fiscalité simplifiée, lire l'article "Le ministère des Finances a rappelé comment prendre en compte les immobilisations dans le cadre du régime fiscal simplifié" .

Comment amortir les dépenses d'un système d'exploitation s'il a été acheté avant le passage au régime fiscal simplifié

Par exemple, une entreprise est passée du régime fiscal général au régime fiscal simplifié. Le coût de l'immobilisation (valeur résiduelle au moment du transfert) dans ce cas peut être amorti de différentes manières. La méthode de radiation dépend de la durée de vie utile du système d'exploitation. Le coût est également divisé à parts égales, mais là encore, pas toujours.

Si la durée d'utilisation est inférieure à 3 ans, alors l'amortissement à parts égales intervient la première année selon le régime en vigueur pour les OS acquis ou créés pendant la période d'application du régime fiscal simplifié. Si la période d'utilisation varie de 3 à 15 ans, alors au cours de la première année de fonctionnement du régime fiscal simplifié, vous devez amortir 50 % de son coût, l'année suivante - 30 % et la troisième année - 20 %. Si la période d'utilisation est supérieure à 15 ans, l'actif est amorti à parts égales chaque année sur 10 ans (paragraphe 3, clause 3, article 346.16 du Code des impôts de la Fédération de Russie).

Exemple

Le camion Gazelle a été acheté avant le passage à la fiscalité simplifiée. Pour l'attribuer à un groupe d'amortissement spécifique, vous devez connaître le poids maximum techniquement admissible et le type de moteur : essence ou diesel (indiqué dans le passeport du véhicule). Le poids maximum techniquement admissible de ce modèle est de 1 500 tonnes, le type de moteur est à essence. Par conséquent, le véhicule appartient au groupe 3 (Résolution du gouvernement de la Fédération de Russie du 1er janvier 2002 n° 1, telle que modifiée le 7 juillet 2016).

Le comptable a décidé que la durée de vie de cette voiture était de 5 ans. Au moment du passage au système fiscal simplifié, sa valeur résiduelle (initiale - 700 000 roubles) s'élevait à 525 000 roubles. Par conséquent, l'amortissement de sa valeur résiduelle doit être effectué comme suit : la première année après le passage au système fiscal simplifié - 262 500 roubles, la deuxième - 157 500 roubles, la troisième - 105 000 roubles.

Lors du passage du régime général au régime fiscal simplifié, il est également nécessaire de rétablir l'impôt admis en déduction. La TVA n'est pas restituée en totalité, mais au prorata de la valeur résiduelle des immobilisations du dernier trimestre précédant la transition et est prise en compte comme autres dépenses.

Que faire si l'immobilisation a été achetée avant que l'entrepreneur individuel ne soit inscrit au régime fiscal simplifié

Il n'y a pas d'interdiction claire d'inclure le coût de ces fonds dans les dépenses dans le Code des impôts de la Fédération de Russie. Cependant, la pratique actuelle montre clairement qu’il est dangereux de l’inclure dans les dépenses. Mais sa vente est une tout autre affaire, et il est nécessaire de payer un impôt sur les revenus provenant de la vente d'une telle immobilisation dans le cadre du régime fiscal simplifié.

Comment amortir le coût des immobilisations en dépenses si l'objet de l'imposition a changé

Par exemple, une entreprise est passée de l'objet « revenus » à « revenus moins dépenses ». Est-il possible de passer en charges le coût d’un actif s’il a été acquis avant la transition ? Cela est en effet possible, mais seulement si l'utilisation du système d'exploitation a été acceptée ou payée après la transition.

Comment vendre OS du point de vue des avantages comptables fiscaux

Les « simples » se sont retrouvés dans une position avantageuse lorsqu'ils ont amorti les coûts d'achat d'un système d'exploitation. Autrement dit, il est rentable pour eux de faire des achats importants, ce qui n'est pas le cas de la vente de systèmes d'exploitation.

Si vous décidez de vendre une immobilisation (par exemple, un ordinateur ; groupe d'amortissement 2 selon le décret du gouvernement de la Fédération de Russie du 1er janvier 2002 n° 1) plus tôt que 3 ans à compter de la date de comptabilisation des dépenses y afférentes , alors l'impôt unique du régime fiscal simplifié est soumis à révision. Les dépenses liées à une telle installation, à l'exception des amortissements, ne peuvent être prises en compte pour réduire l'assiette fiscale.

S'il est décidé de vendre les immobilisations et que 3 ans ne se sont pas encore écoulés, vous devez soumettre des déclarations de régularisation au régime fiscal simplifié et transférer les montants d'impôts précédemment sous-payés.

Ceci s'applique à tous les produits dont la durée de vie utile est inférieure à 15 ans. Si la durée d'utilité du bien est supérieure à 15 ans, il est déconseillé de le vendre dans un délai de 10 ans à compter de la date d'amortissement de sa valeur en charges.

Tout cela s'applique non seulement aux cas de vente d'un bien, mais également à son transfert.

Le recalcul de l'impôt lors de la vente d'immobilisations au régime fiscal simplifié est une opération assez compliquée. Il est réalisé pour toute la durée d'utilisation de l'OS, à compter du moment où il est pleinement accepté en comptabilité en charges. Cette procédure devient beaucoup plus compliquée lors du paiement partiel du coût du système d'exploitation, car seule la partie payée du coût peut être passée en charges.

Par exemple, une organisation utilisant le régime fiscal simplifié « revenus moins dépenses » a acheté un ordinateur. Comme prévu sous ce régime, au cours de la première année après l'achat, son coût a été entièrement passé en charges. La radiation a pris fin le 31 décembre 2018. A partir de ce moment, le compte à rebours de trois ans devrait commencer. Ainsi, il ne sera possible de vendre cet ordinateur sans recalculer les taxes qu'après le 31 décembre 2021.

Il n'y a aucune clarification officielle de la part du ministère russe des Finances ou du Service fédéral des impôts sur la question à partir de quelle date 3 ans doivent être comptés. Évidemment, compter cette période à partir du dernier jour de la période de déclaration, au cours de laquelle se termine l'amortissement du coût des immobilisations en charges, n'entraînera pas de réclamations de la part de l'administration fiscale. Il est donc plus prudent de le démarrer à partir de cette date.

S'il est nécessaire de vendre l'immobilisation plus tôt, il faudra exclure son coût des dépenses et accepter le montant de l'amortissement de cette immobilisation en charges.

Vous pouvez voir un exemple de recalcul de l'impôt en cas de vente anticipée d'une immobilisation dans l'article « Vente d'une voiture au régime fiscal simplifié « revenus moins dépenses » (nuances) ».

Résultats

Il n'y a pas encore eu de changements dans la comptabilisation des immobilisations en 2019. Comme auparavant, il n'est possible de prendre en compte le coût des immobilisations dans les dépenses du régime fiscal simplifié qu'en appliquant l'objet d'imposition « revenus moins dépenses ». La procédure de comptabilisation en charges des coûts des immobilisations dépend de la durée de leur acquisition, et pour les objets acquis avant le passage à la fiscalité simplifiée - de la durée d'utilité. Lors de la vente d'immobilisations incluses dans les dépenses au régime fiscal simplifié avant le délai fixé, vous devez garder à l'esprit la nécessité de recalculer l'impôt, de présenter des déclarations mises à jour et de payer des pénalités sur les arriérés qui en résultent.

L'algorithme permettant de tenir une comptabilité séparée n'est pas défini dans le Code des impôts de la Fédération de Russie, il doit donc être développé de manière indépendante et prescrit dans la politique comptable.

Les personnes cumulant les modes doivent organiser séparément :

- Comptabilisation des revenus perçus des activités sur l'UTII et des activités sur le régime fiscal simplifié ;

- Comptabilisation des coûts destinés à la fiscalité simplifiée, aux activités sur l'UTII, ainsi que ceux répartis entre l'UTII et la fiscalité simplifiée.

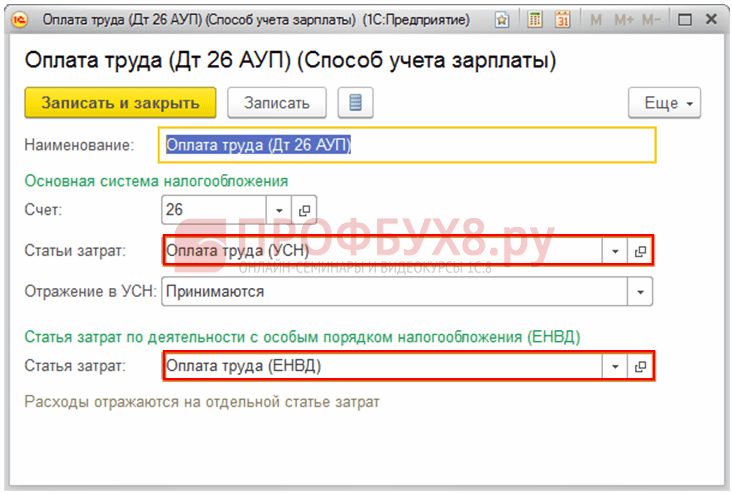

- Comptabilisation séparée des coûts visant à payer les employés et leurs primes d'assurance.

Comptabilisation séparée des revenus lors de la combinaison de la fiscalité simplifiée et de l'UTII en 1C 8.3

En cas de cumul UTII et fiscalité simplifiée, le contribuable est tenu d'effectuer comptabilisation séparée des revenus perçus:

- des activités sur le régime fiscal simplifié ;

- des activités sur UTII.

Une comptabilité distincte des revenus doit être tenue pour déterminer :

- assiette fiscale pour le calcul du régime fiscal simplifié ;

- parts des revenus du régime fiscal simplifié et de l'UTII dans le volume total des revenus aux fins de partage des dépenses.

Dans 1C 8.3 Comptabilité éd. 3.0, il existe différents sous-comptes pour la comptabilisation des revenus sous UTII et régime fiscal simplifié :

- pour un système fiscal simplifié

- 01.1 – Les revenus du régime fiscal simplifié ;

- pour l'UTII– les sous-comptes de second ordre se terminant par 2 ;

- 01.2 – Revenus avec l’UTII :

Les comptes de revenus en 1C 8.3 sont inscrits dans le document « Ventes (actes, factures) » :

La part des revenus des activités relevant du régime fiscal simplifié aux fins de répartition des dépenses dans le montant total des revenus est déterminée par la formule :

Quelle méthode est utilisée pour déterminer les revenus ?

Pour déterminer les revenus au régime fiscal simplifié, la méthode de caisse est utilisée. Lorsque l'UTII est utilisé, les données comptables sont utilisées selon la méthode de trésorerie.

De la même manière, en 1C 8.3, pour calculer la part des revenus, le montant des revenus est déterminé, soit :

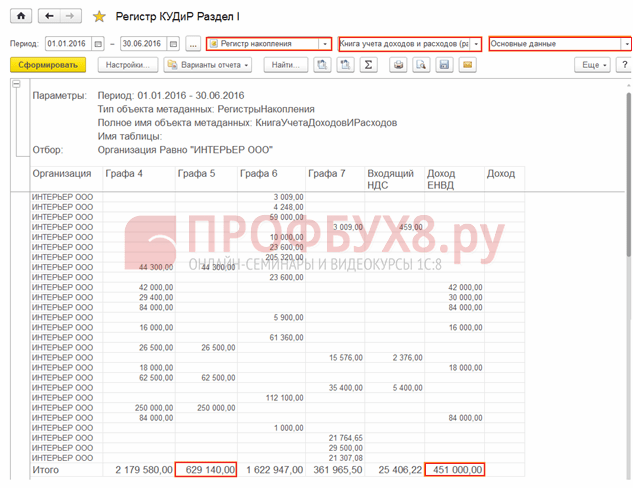

- les revenus du régime fiscal simplifié peuvent être déterminés sur la base de la colonne 4 du rapport « KUDiR » et dans le registre « KUDiR (Section I) » Il s'agit de la colonne « Revenu »(groupe 5) :

- le résultat de l'UTII est déterminé selon les données comptables selon la méthode de la trésorerie - Il s’agit de la colonne « Revenus UTII » dans le registre « KUDiR (section I) » (Rapport universel, pour le même registre) :

Pour quelle période les revenus sont-ils pris en compte ?

Le revenu est déterminé :

- pour le régime fiscal simplifié – sur la base de la comptabilité d'exercice pour l'année ;

- pour UTII - par trimestre.

Pour la comparabilité des indicateurs, le ministère des Finances conseille dans la lettre du 26 novembre 2015 N 03-11-11/68786 de considérer les revenus comme un total d'accumulation aussi bien au titre du régime fiscal simplifié qu'au titre de l'UTII.

Dans 1C 8.3, les revenus sont considérés comme un total cumulé depuis le début de l'année, et lors du calcul de la part des revenus, un ajustement a lieu chaque trimestre.

Vous pouvez voir en 1C 8.3 Comptabilité comment la part des revenus a été calculée dans le rapport « Analyse de la comptabilité selon le régime fiscal simplifié » - lien « Dépenses réparties du régime fiscal simplifié / UTII » :

Le coefficient en 1C 8.3 est calculé pour l'UTII.

Quelle est la composition des revenus ?

Selon les précisions du Ministère des Finances du 28 avril 2010 n°03-11-11/121, dans le cadre des revenus du régime fiscal simplifié et de l'UTII pris en compte:

- les revenus des ventes (article 249 du Code général des impôts), les revenus hors exploitation (article 250 du Code général des impôts), à l'exception des revenus non pris en compte au Code national des impôts (article 251 du Code général des impôts).

Si les « autres revenus » sont perçus, par exemple, sous forme de primes, de primes et qu'ils ne peuvent être imputés à un régime particulier (UTII ou fiscalité simplifiée), alors ils doivent également être répartis selon la méthode comptable séparée. Les « Autres revenus » en 1C 8.3 ne sont pas automatiquement distribués. Il doit être réparti manuellement selon le principe établi dans la politique comptable et saisi dans le programme sous forme d'écritures distinctes.

Pour plus de détails sur la façon dont les revenus sont reflétés dans le régime fiscal simplifié de 1C 8.3 et comment éviter les erreurs lors de la prise en compte des coûts d'achat d'un système d'exploitation, voir notre vidéo :

Comptabilisation séparée des dépenses lors de la combinaison de la fiscalité simplifiée et de l'UTII en 1C 8.3

Lors de la combinaison de modes, il est important de considérer les points suivants :