Įmonės, kurioms reikia eksploatuoti transporto priemones, kasdien susiduria su benzino, dyzelinio kuro ir kitų medžiagų pirkimo išlaidomis ir reguliariai registruoja kuro korteles savo apskaitos dokumentuose.

O degalų ir tepalų apskaitos realijos yra tokios, kad neišvengiamai atsiranda laiko tarpas tarp degalų įmonės dokumentų atsiradimo įmonės buhalterijoje ir įmonės transporto priemonės papildymo momento. Automobiliai pildomi kasdien, o pranešimas iš degalų tiekėjo ateina paskutinę mėnesio dieną. Remiantis iškylančiomis praktinio kuro ir tepalų apskaitymo ir nurašymo problemomis, buvo sukurta optimali apskaitos įrašų ir kuro bei tepalų apskaitos naudojant kuro korteles schema.

Kas yra kuro kortelė?

Degalinės ar kuro įmonės kuro mikroprocesorinė kortelė (išmanioji kortelė) – moderni techninė degalų ir tepalų tiekimo fiksavimo priemonė. Iš esmės tai ne atsiskaitymo priemonė, o griežtas atskaitomybės instrumentas, suteikiantis savininkui teisę gauti tam tikrą kuro kiekį.

Kortelių tipai:

- ribotas(į degalų kortelę įpilamas tam tikras kiekis benzino ir tam tikram laikotarpiui nustatomas jo suvartojimo limitas);

- neribotas(į degalų kortelę įpilamas tam tikras litrų skaičius degalų, kuris vėliau išduodamas kortelės turėtojui neribotu kiekiu, neviršijant kortelėje esančio tūrio).

Taip pat yra kortelių: (spustelėkite norėdami išplėsti)

- litras(kai perkamas tam tikras litrų skaičius degalų, ir jis išduodamas neatsižvelgiant į degalų ir tepalų rinkos kainą degalų papildymo dieną);

- piniginis(papildomas kortelės likutis, o kuras parduodamas už pirkimo dieną galiojančią kainą, neviršijant kortelėje esančių lėšų).

Kaip kreiptis dėl paslaugos naudojant kuro kortelę?

Degalų kortelę galima perduoti už atlygį arba nemokamai vėlesnio grąžinimo atveju (nustatoma sutarties punkte).

Pagal sutarties punktą kuro tiekimas bus vykdomas imant mėginius tiekėjo degalinėje. Pristatymo diena bus degalų ir tepalų mėginių paėmimo data.

Pasirodo, degalų tiekėjui duoti pinigai bus išankstinis mokėjimas už tam tikrą kuro kiekį. Teisių į degalus ir tepalus perdavimo momentas bus transporto priemonės degalų papildymo momentas.

Kuro apskaitos ir darbo su kuro kortelėmis rekomendacijos

Įmonė, nusprendusi dirbti su kuro kortelėmis, turi pasirūpinti keliais dalykais:

- Įmonė turi turėti Apskaitos politiką ir veikiantį Sąskaitų planą (buhalteris atidaro sąskaitą ir subsąskaitą kuro apskaitai ir kuro kortelę arba kortelę apskaito nebalansinėje sąskaitoje).

- Apskaitos politikoje turi būti šie punktai:

- apie kuro ir tepalų apskaitą ir nurašymą;

- dėl kuro ir tepalų transportavimo ir įsigijimo išlaidų apskaitos būdo;

- apie kortelių subalansavimo būdą;

- dėl specialaus kuro kortelių registravimo žurnalo patvirtinimo;

- ant sandėlių, kuriuose laikomas kuras ir tepalai, pavadinimų;

- apie PBU 18/02 nesilaikymą, jei įmonė OSNO yra klasifikuojama kaip maža įmonė.

- Apskaitos politikoje mokesčių apskaičiavimo išlaidas nustatykite pagal:

- Kuro ir tepalų suvartojimas viršija normą.

- Degalai ir tepalai normos ribose (priskiriami medžiaginėms išlaidoms arba transporto priemonių išlaikymo išlaidoms).

- Kuro kortelės (priskiriamos medžiagų sąnaudoms arba transporto priemonės priežiūros išlaidoms, arba kitoms išlaidoms, susijusioms su gamyba ir pardavimu).

- Dokumentų srautas. Būtina patvirtinti kelionės dokumento formą.

- Įsakymas dėl degalų ir tepalų sąnaudų normos (orientuotis į Susisiekimo ministerijos standartus).

- Kiekvieno automobilio normą viršijančių degalų ir tepalų sąnaudų kontrolė (į kelionės normą įrašyti faktines sąnaudas). Išlaidų perteklių atspindėkite 91.2 sąskaitoje (ne gamybos sąnaudos).

- Yra kuro kortelių gavimo, judėjimo, išdavimo, nurašymo žurnalas, kuriame nurodyta:

- kortelės išdavimo vairuotojui data;

- vairuotojo inicialai ir asmeninis parašas;

- kortelės grąžinimo į buhalteriją data;

- degalų papildymo transporto priemonės markė;

- valstybė automobilio valstybinis numeris.

- Degalų tiekėjo užklausos dėl kuro kortelės operacijų mėnesinės ataskaitos organizavimas.

- Skaičiuoklės (Excel) ir vidinės analitinės lentelės sukūrimas patogiai degalų ir tepalų nurašymo pagal važtaraščius apskaitai.

Kuro kortelių apskaita apskaitoje

Kuro kortelės, neapskaitant jose kuro, kurios buvo įsigytos už pinigus, įtraukiamos į atsargų dalį faktine savikaina, sąnaudos priskiriamos įprastinės veiklos sąnaudoms, perkant žaliavas, prekes, medžiagas ir kt. Kortelių įsigijimo išlaidoms apskaityti tinka 10.6 sąskaita „Kitos medžiagos“.(remiantis informacija iš važtaraščio arba iš kuro tiekimo sutarties).

Buhalteriniai įrašai

| Operacija | DEBETAS | KREDITAS |

| Lėšos kuro kortelių gamybai buvo pervestos pagal banko išrašą | 60 | 51 |

| Kortelė parodoma kaip atsargų dalis pagal važtaraštį arba kuro tiekimo sutartį | 10 | 60 |

| Kortelėje esantis PVM skaičiuojamas pagal sąskaitą faktūrą | 19 | 60 |

| PVM yra priimamas atskaityti pagal sąskaitą faktūrą arba įrašą pirkimo knygoje | 68 | 19 |

| Kortelės kaina buvo nurašyta į sąnaudas pagal buhalterinę pažymą | 20, 26, 44 | 10 |

Kuro kortelės išdavimo apskaita

Vairuotojas, kuriam išduota degalų kortelė, pinigų faktiškai negauna, todėl kortelės išdavimui rodyti yra neteisinga naudoti 71 sąskaitą. Apskaitoje neturėtų atsispindėti darbuotojo kortelės gavimas.

Kuro sąnaudų apskaita

Informacija iš degalinių kortelių terminalų siunčiama į degalų įmonės apdorojimo centrą, apdorojama, o vėliau pagal ją surašoma kortelės operacijų ataskaita.

Paskutinę mėnesio dieną degalų tiekėjas kortelę turinčiai bendrovei perduoda: (spustelėkite norėdami išplėsti)

- sąskaita faktūra,

- važtaraštis,

- tarpusavio atsiskaitymų derinimo aktas,

- mėnesinė sandorių ataskaita.

Dokumentuose nurodyta, kiek litrų degalų ir tepalų iš tikrųjų buvo nupirkta, informacija turi būti patikrinta darbuotojo ataskaitomis, kuriose yra apibendrinta informacija iš važtaraščių ir degalinių kvitų. Važtaraštis ir sandorio ataskaita bus pagrindas kuro apskaitai pagal s/sch 10-3 „Kuras“. Panaudoto kuro ir tepalų nurašymas vyks pagal važtaraščius.

Buhalteriniai įrašai

| Operacija | DEBETAS | KREDITAS |

| Išankstinis apmokėjimas už degalus ir tepalus buvo pervestas pagal banko išrašą | 60.2 | 51 |

| Priimama į degalų ir tepalų apskaitą, išduotą kortele pagal degalų ir tepalų tiekimo sutartį, ataskaitą ir važtaraštį. | 10.3 | 60.1 |

| PVM yra įtrauktas pagal sąskaitą faktūrą | 19 | 60.1 |

| Į PVM skaičiuojamas pagal sąskaitą faktūrą ir įrašą pirkimo knygoje | 68 | 19 |

| Išankstinis apmokėjimas buvo įskaitytas pagal buhalterinę pažymą ir tarpusavio atsiskaitymų sutikrinimo ataskaitą | 60.1 | 60.2 |

| Pripilto kuro kaina buvo nurašyta pagal buhalterinę pažymą ir važtaraščius | 20, 26, 44 | 10.3 |

Kortelės įsigijimo išlaidų apmokestinimas

PVM perkant kortele gali būti atskaitomas:

- po to, kai kortelės bus priimtos registracijai,

- gavęs sąskaitą faktūrą,

- jei kortelės buvo įsigytos PVM apmokestinamoms operacijoms atlikti.

Kuro sąnaudų apmokestinimas

Išlaidos kurui ir tepalams priskiriamos įprastinės veiklos sąnaudoms. Tam, kad degalams įsigyti išleistos sumos sumažėtų pajamų mokesčio apmokestinamoji bazė, būtina:

- pagrįsti išlaidas (išlaidos turi neviršyti normatyvų),

- pateikti išlaidas patvirtinančius dokumentus,

- įrodyti, kad kuras buvo pirktas siekiant gauti pajamų.

Kuro nurašymo apskaitos įrašai

Kuro savikaina, kuri bus nurašoma kaip įmonės sąnaudos, priklauso nuo vadovybės pasirinkto atsargų įvertinimo metodo (FIFO arba vidutine savikaina).

Biudžetinių įstaigų kuro kortelių apskaitos įrašai

Tarkime, biudžetinė įstaiga „Firma“ 2016-09-01 įsigijo 2 kuro korteles:

- Litras tarnybiniam automobiliui išpilti 1000 litrų benzino, už jį buvo pervesta 30 000 rublių.

- Grynieji pinigai už sunkvežimį, kurio naudojimas būtinas pagrindinei įmonės veiklai. Kortelė skirta benzino papildymui, kurio bendra kaina yra 30 000 rublių.

2016-09-19 abiejų automobilių vairuotojai pateikė protokolus už 200 litrų benzino (2016-07-09 ir 2016-09-15 – po 100 litrų) papildymą. Degalų papildymo dieną benzinas kainavo atitinkamai 27 ir 27 rublius 50 kapeikų.

| Operacija | DEBETAS | KREDITAS | Kaina |

| Atsispindi įsigytų kuro kortelių kaina | ● 120105510 | ● 1302022730 | 60 tūkstančių rublių. |

| Atsispindi vairuotojams išduotų kortelių kaina | 120822560 | 120105610 | 60 tūkstančių rublių. |

| Atsispindi kuro ir tepalų kaina, apmokėta grynųjų kortele | 110503340 | 120822660 | 6 tūkstančiai rublių. |

| Atsispindi degalų ir tepalų kaina, apmokėta litrų kortele | 110503340 | 120822660 | 5450 rub. |

| Atsispindi degalų ir tepalų sąnaudos, išleistos einamosioms išlaidoms | 140101222 (arba 140101272) | 110503440 | 6 tūkstančiai rublių. |

| Atsispindi degalų ir tepalų sąnaudos, išleistos pagrindinei įmonės veiklai vykdyti | 110601310 | 110503440 | 5450 rub. |

Kuro kiekio apskaičiavimas

Remiantis važtaraštyje pateikta informacija, reikia apskaičiuoti degalų ir tepalų kiekį, kuris bus nurašytas:

TS = OTV + TB – OTKM,

TS – degalai nurašymui (litrais),

OTV – likęs kuras, kai transporto priemonė išvažiuoja,

TB - kuras automobilio bake,

OTKM – likęs kuras darbo dienos pabaigoje.

Kuro ir tepalų apskaitos naudojant kuro korteles pavyzdys

| Operacija | Suma (rub.) | DEBETAS | KREDITAS |

| Degalų įmonei už benziną buvo išrašytas avansas | 11 800 (už 1 tūkst. l.) | 60-2 | 51 |

| Sumokėta už kuro kortelės pagaminimą (pagal banko išrašą) | 118 | 60-1 | 51 |

| Kuro kortelė priimta į apskaitą (pagal važtaraštį ir kuro bei tepalų tiekimo sutartį) | – | 10-3 | 60 |

| Su PVM (sąskaitoje faktūroje) | 18 | 19 | 60 |

| PVM priimamas išskaityti po kortelės apmokėjimo (pagal sąskaitą faktūrą, įrašą pirkimo knygoje) | 18 | 68 | 19 |

| Paskutinę mėnesio dieną | |||

| Atsispindi degalų kortelės sąnaudos benzinui (pagal tiekėjo ataskaitą ir degalinės kvitus) | 9900 (990 l * (11,8–1,8)) | 10-3 | 60-1 |

| Įskaičiuotas benzino sąnaudų PVM | 1782 | 19 | 60-1 |

| Anksčiau įskaitytas išankstinis apmokėjimas už benziną (pagal tiekėjo ataskaitą) | 11682 | 60-1 | 60-2 |

| Priimamas PVM atskaitai už sumokėtą benziną (pagal sąskaitą faktūrą) | 1782 | 68 | 19 |

| Faktiškai sunaudoto benzino savikaina nurašoma (pagal važtaraštį) | 9700 | 20 (23, 26, 29, 44) | 10-3 |

Teisės aktai šia tema

Teisės aktai atstovaujami šiais dokumentais:

| PBU 5/01 5, 6 punktai | Apie degalų ir tepalų registravimo tvarką |

| Art. 223 Rusijos Federacijos civilinis kodeksas | Dėl nuosavybės teisių į degalus ir tepalus perdavimo mokėjimo dieną |

| Art. 458 Rusijos Federacijos civilinis kodeksas | Dėl nuosavybės teisių į degalus ir tepalus perdavimo faktinių atostogų metu (automobilio degalų papildymo metu) |

| 1 punktas str. 172 Rusijos Federacijos mokesčių kodeksas | Dėl degalų ir tepalų pirkimo PVM priėmimo į atskaitą tik gavus tiekėjo sąskaitą faktūrą |

| 2005 m. liepos 21 d. federalinis įstatymas Nr. 94-FZ „Dėl prekių tiekimo, darbų atlikimo, paslaugų teikimo valstybės ir savivaldybių poreikiams užsakymų pateikimo“ | Pateikiant užsakymą per ar be siūlymo užsakymo sumai iki 100 tūkstančių rublių |

| Metodinės rekomendacijos „Kelių transporto kuro ir tepalų sąnaudų standartai“ (patvirtintos Rusijos Federacijos transporto ministerijos 2008 m. kovo 14 d. įsakymu Nr. AM-23-r) | Apie degalų sąnaudų normas |

| Biudžeto apskaitos instrukcijos (patvirtintos Rusijos Federacijos finansų ministerijos 2008 m. gruodžio 30 d. įsakymu Nr. 148n) 52 punktas. | Sąnaudų, įtrauktų į faktines degalų ir tepalų sąnaudas, sudėtis |

| 1 punktas str. 9 2011 m. gruodžio 6 d. federalinis įstatymas Nr. 402-FZ, 1 punktas str. 252 Rusijos Federacijos mokesčių kodeksas | Dėl sunaudotų degalų ir tepalų dokumentinių įrodymų poreikio |

Daznos klaidos

1 klaida: Buhalterė naudojo 71 sąskaitą kuro kortelės išdavimui vairuotojui fiksuoti.

Rusijos teisės aktuose nėra sąvokos „kuro kortelė“. Anksčiau šis terminas buvo numatytas Maskvos vyriausybės 2008 m. lapkričio 5 d. įsakyme Nr. 2591-RP „Dėl kuro kortelių teikimo mažų automobilių savininkams tvarkos“, pagal kurį degalų kortelė (išmanioji kortelė su įmontuota mikroschema) ) yra techninė naftos produktų tiekimo fiksavimo priemonė degalinėse, kuriose leidžiama priimti kuro korteles, kuri yra teisę gauti naftos produktus patvirtinančios informacijos nešėja. Tačiau šis dokumentas neteko galios nuo 2013 m. birželio 18 d.

Remiantis Rusijos Federacijos federalinės mokesčių tarnybos Maskvai išaiškinimais, pateiktais 2010 m. birželio 30 d. laiške Nr. 16-15/068679@, kuro kortelės neturi kredito ar kitų kredito išduotų mokėjimo kortelių statuso. įstaigoje, jos naudojamos kaip griežtos atskaitomybės priemonė, leidžianti kortelės turėtojui pirkėjo vardu gauti tam tikrą prekių kiekį. Kortelėje fiksuojamas įsigytų degalų kiekis litrais ir leidžia jos turėtojui pripildyti kuro baką neviršijant suvartojimo limito, kuris yra nustatytas perkančiosios organizacijos prašyme.

Paprastai atsiskaitymo su degalų tiekėjais naudojant kuro korteles tvarka yra nustatyta sutartyje. Jame šalys turi nustatyti kasdien (per mėnesį) galimų išduoti degalų limitą, išankstinio apmokėjimo už kurą ir tepalus bei kortelės priežiūrą dydį bei kitas sąlygas (pavyzdžiui, nuolaidos suteikimą, derinimo tvarką). mokėjimai). Kiekvieną mėnesį kuro tiekėjas perkančiajai organizacijai pateikia sąskaitą faktūrą, parduotų degalų ir tepalų priėmimo aktą (sąskaitą faktūrą), taip pat kortelių operacijų ataskaitą (ar registrą). Ataskaitoje turi būti nurodyta, kada ir kiek kuro pirkta.

Buhalterinės kortelės

Degalų kortelę galima gauti nemokamai arba įsigyti už tam tikrą mokestį. Pirmuoju atveju buhalterinės apskaitos tvarkymo tvarka įstatymu nenustatyta. Normos taip pat nereglamentuoja nulinės vertės operacijų įrašymo į apskaitą. Todėl organizacija balansinėse sąskaitose atskirai neatspindi gautų kuro kortelių išlaidų.

Tuo pačiu apskaitos politikoje gali būti nustatyta, kad kuro kortelių saugumui užtikrinti remiantis PBU 6/01 „Ilgalaikio turto apskaita“ 5 punkto 4 dalimi, patvirtinta Finansų ministerijos 2008 m. Rusija 2001 m. kovo 30 d. Nr. 26n, jų apskaita organizuojama specialiai šiems tikslams atidarytoje nebalansinėje sąskaitoje, pavyzdžiui, 012 „Degalų kortelės“ sąlyginiame vertinime. Analitinė apskaita gali būti atliekama kortelių numerių, automobilių ar darbuotojų vairuotojų kontekste.

Organizacijai taip pat patartina vesti kuro kortelių išdavimo ir grąžinimo žurnalą.

Priimant kortelę iš tiekėjo ir perduodant vairuotojui, apskaitoje daromas įrašas: Debetas 012. Pametus kuro kortelę, grąžinus vairuotojui arba nutraukus sutartį su tiekėju, daromas Kreditas 012. .

Jei degalų kortelės perkamos už mokestį, buhalteris gali susidurti su sunkumais jas apskaitydamas.

Neteisinga bus skaičiuoti 50 sąskaitos, 3 subsąskaitos „Kasos dokumentai“ korteles, nes, kaip minėta aukščiau, tai nėra piniginis dokumentas, tai yra techninė priemonė kurui ir tepalams įsigyti. Atsižvelgti į kortelių kainą į perkamo kuro kainą taip pat bus neteisinga, nes iš anksto nežinoma, kiek jos bus sunaudotos. Yra du kuro kortelių apskaitos variantai (pasirinktas būdas turi būti fiksuotas apskaitos politikoje).

Pirma: kuro kortelių gavimo metu įtraukti jų įsigijimo išlaidas į kitas išlaidas remiantis PBU 10/99 „Organizacinės išlaidos“ 11 punktu, patvirtintu Finansų ministerijos 1999 m. gegužės 6 d. įsakymu Nr. 33n. Šiuo atveju naudojamos sąnaudų sąskaitos 20 „Pagrindinė gamyba“, 25 „Bendrosios gamybos sąnaudos“, 26 „Bendrosios veiklos sąnaudos“ ir kt., į kurias bus nurašoma įsigytų degalų ir tepalų savikaina.

Antrasis metodas daro prielaidą, kad degalų kortelės yra įtrauktos į atsargas, nes net jei jų naudingo tarnavimo laikas viršija 12 mėnesių, kaina yra mažesnė nei 40 000 rublių. (PBU 6/01 4, 5 punktas). Remiantis PBU 5/01 „Atsargų apskaita“, patvirtinto Finansų ministerijos 2001 m. birželio 9 d. įsakymu Nr. 44n, 5, 6 punktų nuostatomis, degalų kortelės į apskaitą priimamos faktine savikaina, lygia jų įsigijimo išlaidų suma - degalų kortelės tiekėjui mokėtina suma (be PVM). Perduodant korteles vairuotojams, jų kaina įtraukiama į kitas išlaidas.

pastaba

Degalų kortelę galima gauti nemokamai arba įsigyti už tam tikrą mokestį. Pirmuoju atveju buhalterinės apskaitos tvarkymo tvarka įstatymu nenustatyta. Normos taip pat nereglamentuoja nulinės vertės operacijų įrašymo į apskaitą. Todėl organizacija balansinėse sąskaitose atskirai neatspindi gautų kuro kortelių išlaidų.

Pasirinkdama bet kurį iš dviejų nurodytų apskaitos variantų, organizacija turi organizuoti kortelių apskaitą, kad užtikrintų jų saugumą nebalansinėje sąskaitoje, pavyzdžiui, sąlyginiame vertinime 012 „Degalų kortelės“.

Atkreipiame dėmesį, kad lėšos, kurias organizacija perves kuro ir tepalų pirkimui ir kurios bus nurodytos kortelėje, yra išankstinis mokėjimas už degalus, todėl jos nepripažįstamos sąnaudomis ir apskaitomos kaip gautinos sumos sąskaitos debete. 60 „Atsiskaitymai su tiekėjais ir rangovais“ (3 punktas, 16 PBU 10/99).

PAVYZDYS. KURO KORTELĖS APSKAITA

Organizacija turi penkis lengvuosius automobilius ir du sunkvežimius. 2018-01-16 įmonė iš tiekėjo įsigijo septynias kuro korteles už 700 rublių. (su PVM 106,78 rub.). Mokėjimas už korteles 700 rublių. Pagaminta 2018-01-17. Tą pačią dieną tiekėjui buvo pervestas 100 tūkstančių rublių mokėjimas už benziną.

Apskaitoje turi būti padaryti šie įrašai:

Debetas 10 Kreditas 60

- 593,22 rubliai – atspindi įsigytų kuro kortelių kainą;

Debetas 19 kreditas 60

- 106,78 rub. – atsispindi tiekėjo pateiktas PVM;

Debetas 60 kreditas 51

- 700 rublių. – apmokėjimas pervedamas tiekėjui;

Debetas 68 kreditas 19

- 106,78 rub. – priimtas PVM atskaitai kuro kortelėse;

20 debetas (25,26 ir kt.) 10 kreditas

- 593,22 rub. – kuro kortelių kaina nurašoma į sąnaudas;

Debetas 012

- 70 rub. – nebalansinei apskaitai priimamos kuro kortelės (sąlygine 10 rublių verte);

Debeto 60 avansas Kreditas 51

- 100 000 rublių. – apmokėjimas už kurą pervedamas tiekėjui.

Mokesčių apskaita

Tiekėjo sąskaitoje faktūroje pateiktas PVM perkant degalų korteles yra išskaičiuojamas iš pirkėjo, turint pirminius dokumentus ir priėmus korteles registruoti, jeigu jos bus naudojamos PVM apmokestinamoje veikloje (straipsnio 2 p. Rusijos Federacijos mokesčių kodekso 171 straipsnio 1 dalis, 172 straipsnis).

1 žingsnis. Lėšų atsiskaitymui išdavimas

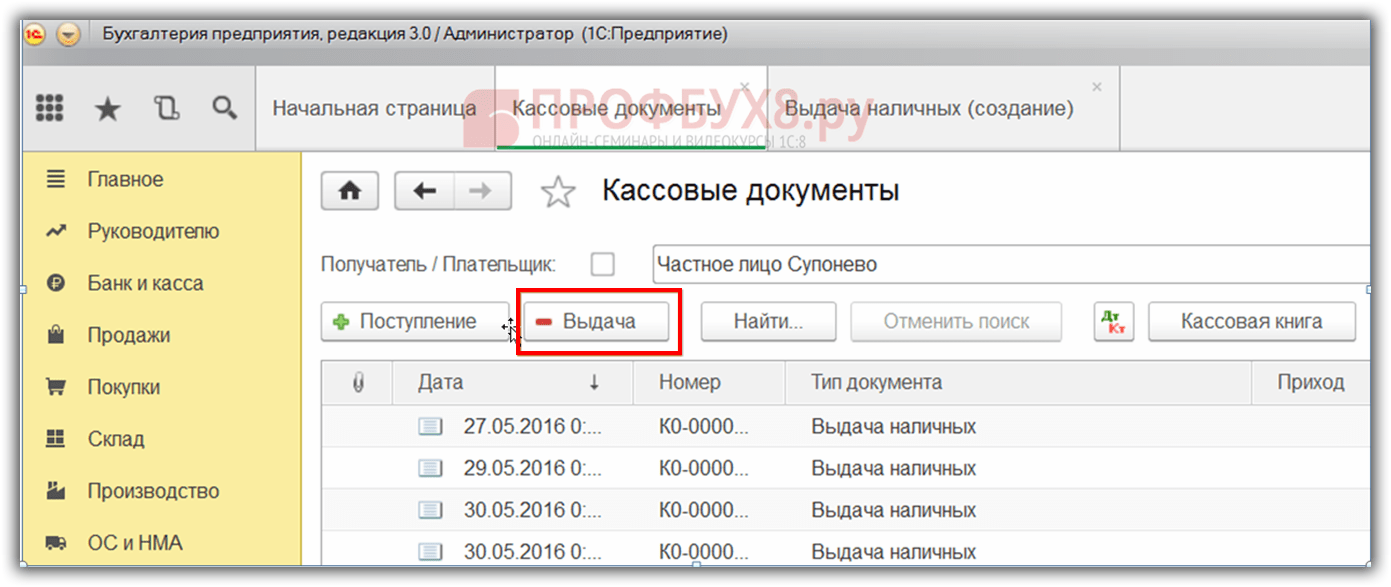

Pirmiausia pažiūrėkime, kaip atspindėti darbuotojo kuro ir tepalų pirkimą už grynuosius pinigus 1C 8.3. Pirmiausia reikia įforminti lėšų išdavimą ataskaita. Tam skirtas dokumentas Grynųjų pinigų išdavimas, kurį rasite Banke ir kasoje → Kasos dokumentai skirtuke:

Eikite į skirtuką Grynųjų pinigų dokumentai. Norėdami atidaryti dokumentą, spustelėkite mygtuką Išduoti:

Tada reikia nustatyti operacijos tipą: Išduoti atsakingam asmeniui:

Toliau turite nurodyti organizaciją, datą, gavėjo vardą ir pavardę, sumą, DDS (pinigų srauto) elementą ir buhalterinę sąskaitą. Visa informacija automatiškai parenkama iš katalogų, jei spustelėsite piktogramą kiekvienos eilutės pabaigoje. Užpildymo pavyzdys:

Užpildę dokumentą, spustelėkite mygtuką „Pateikti“ ir sugeneruojamas 2000 rublių grynųjų pinigų pavedimas ir apskaitos įrašas Dt 71,01 Kt 50,01.

Norėdami pamatyti spausdintą atsiskaitymo grynaisiais pinigais formą, spustelėkite mygtuką Spausdinti, tada Išeinantis grynųjų pinigų pavedimas ir gaukite atspausdintą dokumento formą:

2 žingsnis. Kuro kapitalizacija

Darbuotoja, gavusi lėšas, įsigijo kuro už grynuosius pinigus ir pateikė avanso ataskaitą buhalterijai. Patvirtinus išankstinę ataskaitą, degalai yra komandiruojami. Šiais tikslais 1C 8.3 skirtuke Pinigai ir bankas turite pasirinkti meniu elementą Išankstinė ataskaita:

Sudarome naują dokumentą: nurodome atskaitingą asmenį, organizaciją ir sandėlį. Skirtuke Avansai įveskite duomenis apie grynųjų pinigų išėmimo dokumentą:

Skirtuke Produktai įveskite duomenis apie įsigytus degalus ir tepalus, apskaitos sąskaita - 10.03. Siųsdamas dokumentą, sukuriamas 10,03 Dt 71,01 Kt 2000 rublių siuntimas:

Perkant už grynuosius pinigus pirkėjui, fiziniam asmeniui, išduodamas kasos kvitas. Kasos kvite PVM kaip atskira eilutė nepažymėtas. Atsižvelgdami į tai, avanso ataskaitoje nustatome atitinkamus nustatymus: be PVM arba PVM 18%.

Jei pardavėjas yra juridinis asmuo, tada išrašomas čekis su paskirtu PVM ir sąskaita faktūra. Tada pažymėkite langelį Sąskaita ir įveskite sąskaitos faktūros duomenis. Mūsų atveju pirkimas buvo atliktas be PVM.

Skelbiant dokumentą 1C 8.3 versijoje, generuojamos operacijos, kurias visada galima peržiūrėti spustelėjus kiekviename dokumente esančią piktogramą. Taigi, pamatysime sugeneruotas šio dokumento operacijas:

Kaip tinkamai parengti išankstinę ataskaitą, darbo su atskaitingais asmenimis ypatybės 1C 8.2 (8.3) aptariamos mūsų vaizdo pamokoje:

3 žingsnis. Benzino nurašymas naudojant važtaraščius

Kitas etapas yra benzino nurašymas 1C į išlaidų sąskaitas. Nurašymas vyksta važtaraščio pagrindu. Norėdami tai padaryti, 1C 8.3 naudojamas dokumentas, esantis skirtuke Gamyba:

Dokumente reikia įvesti sandėlį ir organizaciją. Dokumentų lentelėje skirtuke Medžiagos pridėkite eilutę su nurašomu kuru, įveskite kiekį ir sąskaitą (10.03):

Skirtuke Išlaidų sąskaita įveskite nurašymo sąskaitą, išlaidų elementą ir skyrių:

Pagal pavyzdį, siunčiant dokumentą, sukuriamas komandiruotės Dt 44,01 Kt 10,03 2000 rublių sumai. Taigi degalai nurašomi.

Degalų ir tepalų apskaita 1C 8.3 naudojant kuro korteles

1 žingsnis. Išankstinio apmokėjimo pervedimas tiekėjui

Perkant degalus ir tepalus (benziną) naudojant degalų korteles, pirmiausia reikia atlikti išankstinį mokėjimą tiekėjui pagal dokumentą. Norėdami tai padaryti, naudokite skyrių Banko išrašai skirtuke Bankas ir kasa:

Ir sukurkite naują dokumentą spustelėdami mygtuką Nurašyti:

Skelbiant šį dokumentą, registruojama 60,02 Kt 51 Dt 100 000 rublių:

2 veiksmas. Kuro kortelės kvitas

Kitas etapas – kuro kortelės gavimas, kuris 1C 8.3 įforminamas dokumentu Kvitas (aktai, sąskaitos faktūros). Jį rasite skiltyje „Pirkimas“:

Sukurkite prekių gavimo dokumentą. Laukelyje Sąskaita įrašome tiekėjo dokumento numerį ir datą. Norėdami pridėti kuro kortelės elementą, naudokite mygtuką Pridėti. Mes nustatome kiekį, kainą ir tiekėją:

Jei sandoris yra susijęs su PVM, apatiniame kairiajame kampe įveskite pateiktos sąskaitos numerį ir datą ir spustelėkite mygtuką Registruotis:

Baigdami dokumentą paleidžiame dokumentą mygtuku Paskelbti ir dėl to gauname šias operacijas:

Kiekybinei degalų kortelių apskaitai pagal 1C 8.3, kortelės apskaitomos nebalansinėje sąskaitoje 006 rankiniu būdu registruojant per dokumentą Operacijos, įvestos rankiniu būdu:

3 žingsnis. Kuro ir tepalų priėmimas į apskaitą

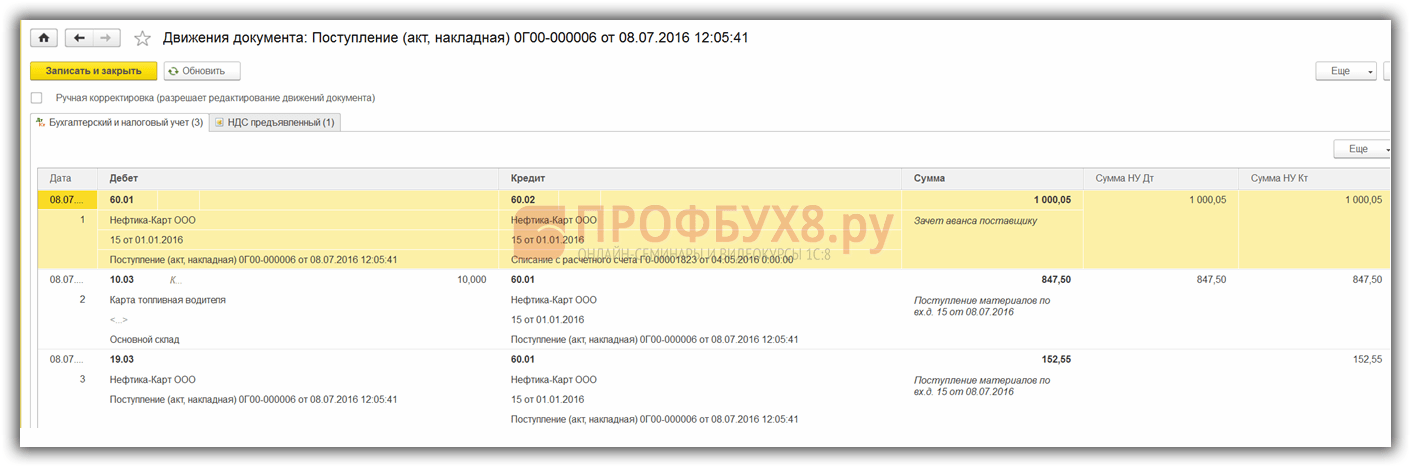

Mėnesio pabaigoje, kaip taisyklė, tiekėjas pateikia dokumentus apie faktiškai pripildytus degalus. Jų pagrindu degalai ir tepalai (degalai) priimami į apskaitą naudojant dokumentą Prekių ir paslaugų gavimas į apskaitą 10.03. Norėdami tai padaryti, sukursime naują dokumentą, įvesime tiekėją, organizaciją, sandėlį, sutartį ir pridėsime eilutes į lentelę Produktai. Pildome taip pat, kaip ir gaudami kuro korteles:

Tikriname sugeneruotas operacijas registruojant dokumentą:

4 veiksmas. Benzino nurašymas 1C 8.3 pagal važtaraščius

Remiantis 1C važtaraščių duomenimis, faktiškai sunaudoti degalai ir tepalai nurašomi kaip sąnaudos. 1C 8.3 duomenų bazėje ši operacija atliekama naudojant dokumentą Reikalavimas-sąskaita faktūra.

Nurašant degalus ir tepalus ne gamybinėms reikmėms, kuro nurašymas atliekamas naudojant tą patį dokumentą Prašymas-sąskaita, tačiau išlaidų sąskaitos skirtuke nurodome sąskaitą 91.02 ir išlaidų straipsnį Nepriimtas apmokestinti:

Atliekant laidai sukuriami:

5 žingsnis. Sandėlyje likusio kuro (benzino) stebėjimas

Norėdami kontroliuoti likusį kurą sandėlyje, 1C 8.3 sudarome apyvartos balansą (SBV) pagal 10.3 sąskaitą. Dokumentas yra skirtuke Ataskaitos:

Atsidarome SALT 10.3 sąskaitai, nustatome ataskaitos parametrus: laikotarpis, pasirinkimas pagal prekes, pagal kiekį ir sugeneruojame SALT. Galite pasirinkti pagal elementą iš katalogo naudodami funkciją Rasti, paieškos lange įvesdami raktinį žodį Benzinas:

Atsižvelgiant į tai, kad yra daug transporto priemonių, finansavimo šaltinių, įvairios veiklos rūšys, taip pat degalus ir tepalus vartojantys padaliniai, įstaigai reikia skubiai automatizuoti važtaraščių išrašymą ir teisingą degalų nurašymą bei lubrikantai.

Kas yra įgyvendinimas 1C

Programoje „1C: VšĮ apskaita 8“, red. 2.0, apskaityti įvairių transporto priemonių važtaraščius, agregatų, naudojančių degalus ir tepalus pagal standartus, darbalapį, posistemį „ Kuro ir tepalų apskaita».

Žingsnis po žingsnio instrukcija

Norėdami pradėti naudotis kuro ir tepalų apskaitos galimybėmis programoje, turite eiti į meniu punktą „ Administracija» – « Apskaitos parametrų nustatymas» – « Specializuotos posistemės“ Šiame skirtuke turite pažymėti langelį „ Kuro ir tepalų apskaita» atspindėti šios srities dokumentus.

- « Vienetų degalų sąnaudų skaičiavimo standartai"Ir" Transporto priemonių degalų sąnaudų skaičiavimo standartai»;

- « Pataisos koeficientai procentais"Ir" Korekcinės vertės skaičiuojant degalų sąnaudas»;

- « Transporto priemonių maršrutai».

Taip pat pildomas informacijos registras „ Standartinių degalų sąnaudų skaičiavimo rezultato apvalinimo nustatymai“, skirtas nurodyti trupmeninės dalies suvartojimo apvalinimą ir skaičiaus 1,5 apvalinimą.

Meniu punkte " Administracija» pagal poreikį pildomi naudojamų degalų rūšių žinynai, licencijos kortelės, autobusų maršrutai ir vairuotojų degalų kortelės.

Prieš sudarydami važtaraštį, taip pat turite užpildyti duomenis apie transporto priemonės suvartojimo normą ilgalaikio turto kortelėje. Norėdami tai padaryti, kortelėje spustelėkite mygtuką Eiti, yra informacijos registras “ Transporto priemonių ir agregatų degalų sąnaudų normų nustatymai».

Taip pat skaitykite Kaip atsižvelgti į visiškai nusidėvėjusią operacinę sistemą 1C

Važtaraščių ir važtaraščių apmokestinimo žurnalas yra meniu punkte " Medžiagų atsargos“ Programa numato įvairių tipų važtaraščius pildyti priklausomai nuo transporto priemonės. Panagrinėkime lengvojo automobilio važtaraščio projektą (forma Nr. 3).

Ant " Bendra informacija» pildoma informacija apie vairuotojo žinioje esančią transporto priemonę, vairuotoją, skyrių, darbuotoją ir organizaciją. Licencijos kortelė pildoma, jei transporto priemonės eksploatavimas pagal važtaraštį yra licencijuojama veikla.

Ant " Išvykimas» pateikia duomenis apie transporto priemonės išvykimo laiką ir spidometro rodmenis dienos pradžioje. Važtaraščio apačioje nurodyti atsakingi už išvykimą.

Tada užpildykite " Maršrutai» nurodant transporto priemonių maršrutus. Užpildžius pateiktus duomenis, važtaraštis išsaugomas ir atspausdinamas pristatymui vairuotojui. Likę skirtukai užpildomi programoje po transporto priemonės grąžinimo.

Ant " Maršrutai» bus pateikta papildoma informacija apie transporto išvykimo ir grįžimo laiką bei nuvažiuotą ridą. Viduje " Grįžti» nurodoma vairuotojo grąžinimo data ir laikas, transporto priemonės spidometro rodmenys, taip pat atsakingi už grąžinimą. Informacija apie degalų ir tepalų gavimą, sąnaudas ir likučius pildoma skirtuke " Kuro" ir dienos pabaigoje skirtuke bus pildomas vairuotojo darbo už pamainą rezultatas valandomis ir nuvažiuotais kilometrais " rezultatus“ Jei reikia, taip pat galite užpildyti „ Kita».

- litras (išduodamas tam tikram degalų ir tepalų tūrio limitui).

Patarimas: nuolat augant degalų ir tepalų kainoms, įsigykite litrų kuro korteles. Tai yra pelningiau, nes organizacija moka už iš anksto nustatytą kuro kiekį ta kaina, kuri galioja sąskaitos išrašymo dieną. Kol organizacija pagal gautą kortelę neparinks viso degalų ir tepalų kiekio, galimas kuro kainų padidėjimas jai įtakos neturės. Kaip gauti degalų kortelę Norėdami įsigyti kuro ir tepalų naudodami degalų korteles, turite sudaryti sutartį su didmeniniu tiekėju arba tiesiogiai su degaline. Paprastai darbo su degalų kortelėmis schema atrodo taip. 1.

Benzino apskaita naudojant kuro kortelę 1c apskaitoje

Apskritai apskaitos schemą sudaro šie punktai:

- Degalų kortelės paskelbimas

- Degalų kortele gauto benzino siuntimas

- Išlaidų nurašymas.

Kuro kortelės kainos kapitalizavimas gali būti įrašytas kaip paslaugos kvitas – žr.

11 ir 12 pav. O pati kortelė 006 sąskaitoje apskaitoma rankiniu būdu (13 pav.) 11 pav. 12 pav. 13 pav. Kuro gavimas įforminamas dokumente „Prekių, paslaugų gavimas“ (žr.

14 pav., 15 pav.). 14 pav. 15 pav. Degalų ir tepalų nurašymas pagal 1C 8.3 Benzino ir kitų degalų bei tepalų nurašymas vienodai dokumentuojamas visoms kuro ir tepalų apskaitos parinktims naudojant dokumentą „Reikalavimas-važtaraštis“ ( 16 pav., 17 pav.).

16 pav. 17 pav. Į sąnaudas nurašyto benzino savikaina atsižvelgiama į vidurkį.

Pabaigai – nedidelis patarimas, kaip nurašyti degalus ir tepalus, naudojant kiekvienos transporto priemonės važtaraščius.

400 bloga užklausa

Važtaraščiai 1C 8.3 apskaitoje - kuro ir tepalų nurašymas naudojant kuro korteles

5 pav. Gaukite 267 vaizdo įrašų pamokas 1C nemokamai:

- Nemokama vaizdo pamoka apie 1C Accounting 8.3 ir 8.2;

- Pamoka apie naują 1C ZUP 3.0 versiją;

- Geras 1C prekybos valdymo kursas 11.

6 pav.

7 ir 8 pav.).

Svarbu

7 pav.8 Panaudoti kuponai atsižvelgiama į dokumentą „Išankstinė ataskaita“ (žr.

9 ir 10 pav.). 9 pav. 10 pav. Sunaudotas benzinas nurašomas į sąnaudų sąskaitas naudojant dokumentą „Paklausa-sąskaita“, kaip ir pirmame punkte. Važtaraštis taip pat gali būti vadinamas išorine ataskaita iš katalogo „Papildomos ataskaitos ir apdorojimas“.

Kuro ir tepalų nurašymas naudojant kuro korteles Skirtingai nuo talonų, kuro kortelės apskaitomos ne kaip piniginiai dokumentai, o kaip griežtos ataskaitų formos nebalansinėje sąskaitoje 006.

Tipiškos situacijos

Benzino apskaita naudojant degalų kortelę 1C Apskaita 2016-05-05 Benzino pirkimo apskaita naudojant kuro kortelę 1C apskaitos programoje 8 (leidimas 3.0) Degalinėse galima pirkti benziną ir dyzeliną grynaisiais arba ne -atsiskaitymas grynaisiais ir kuro kortele.

Kuro kortelė yra plastikinė kortelė su įmontuotu mikroprocesoriumi.

Šis mikroprocesorius, arba lustas, saugo informaciją apie degalų ir tepalų įsigijimui bei susijusioms paslaugoms degalinėse skiriamų lėšų limitą.

Be to, į lustą įrašomi duomenys apie konkrečios kuro įmonės kuro ir tepalų asortimentą bei duomenys apie šios įmonės teikiamas paslaugas.

Programoje 1C Accounting 8 galima atsižvelgti į degalų ir tepalų pirkimą naudojant kuro korteles.

Visų pirma galima pateikti tokį pavyzdį. Tam tikra įmonė, kuriai priklauso automobilis, sudaro sutartį su kuro įmone, kuri tiekia degalus ir tepalus.

Norėdami tęsti darbą, gaukite demonstracinę prieigą arba prisijunkite

- Užpildykite lauką „Gauta“.

- Nurodykite pagrindinį dokumentą.

- Pažymėkite langelį „Atspindėti atskaitymą“.

- Pasirinkite tinkamą gavimo būdą ir išsaugokite dokumentą. Rezultatas parodytas 14 pav.

Užpildykite laukelius „Nuo“ ir „Sąskaitos Nr.“ ir užregistruokite dokumentą.

Sunaudotų degalų ir tepalų sąnaudų apskaita Norėdami atsižvelgti į sunaudotų degalų ir tepalų sąnaudas, reikia atlikti šiuos veiksmus (žr.

Kuro ir tepalų apskaita naudojant kuro korteles

Kuro ir tepalų apskaita pagal išankstines ataskaitas Apskaitos schema yra tokia:

- Grynųjų pinigų išdavimas buhalteriui

- Išankstinės ataskaitos rengimas

- Grąžinkite pinigus į kasą

- Kuro ir tepalų išlaidų nurašymas naudojant kuro korteles

1 paveiksle pavaizduota avanso ataskaita, kurioje atsispindi kelios operacijos vienu metu: ataskaita apie išduotą avansą, benzino gavimą į sandėlį, informacija apie sąskaitą faktūrą (jei tokia yra). 1 pav. 2 pav. matote dokumentų registravimą. Kad sąskaitos „AI-92 Benzinas“ būtų pildomos automatiškai, informacijos registre „Prekių apskaitos sąskaitos“ reikia pridėti eilutę grupei „Degalai ir tepalai“ (žr. 3 pav.) 2 3 pav. Atspausdinta važtaraščio forma gali būti prijungta kaip išorinė ataskaita arba apdorojimas kataloge „Papildomos ataskaitos ir apdorojimas“ (žr. 4 pav.).

Pačią ataskaitą teks užsisakyti iš specialistų arba įsigyti iš „Infostart“.

Degalų ir tepalų pirkimo skelbimai naudojant kuro korteles apskaitoje

Degalų kortelės darbuotojams“ 006 „Darbuotojų kuro kortelės“ Griežtų ataskaitų formų vidiniai judėjimai įmonėje Pirminių dokumentų patvirtinimas keičiant atsakingo asmens (ar) saugojimo vietą 14.

006 „Degalų kortelės MOL“ Kuro kortelių nurašymas iš finansiškai atsakingo asmens registro Ją praradus arba nutraukus sutartį su kuro įmone 15. 10.03 sandėlis (automobilio bako Nr.) 10.03 sandėlis (asmeninė sąskaita) bake) Vidinis kuro judėjimas į transporto priemonių bakus lėšos Degalų įmonės ataskaita kortelėje, pateikta mėnesio pabaigoje. Vairuotojų čekius, jei neprarasti. 2016-09-30 16. 20,26,46 10.03 Kiekvienam automobiliui sunaudotas kuras buvo nurašytas Važtaraštis, buhalterinė pažyma, Prašymas-sąskaita 2016-09-30. 17. 91,2 10,03

Degalų sąnaudos buvo nurašytos virš normos. 2016-09-30 buhalterinės apskaitos pažyma mokesčių apskaitai nepriimama.

Sutartis buvo sudaryta išduodant degalų kortelę, per kurią bus atsiskaitoma.

Organizacija atsižvelgia į šios kortelės operacijų sąrašą, taip pat į automobilio vairuotojo važtaraštį - atitinkamai reikia atsižvelgti ir į degalų, įsigytų naudojant šią kortelę, kainą.

Šiuo metu apskaičiuojant pajamų mokestį neatsižvelgiama į degalų ir tepalų pirkimo išlaidas.

Faktinės išlaidos atitinka šiai bendrovei generalinio direktoriaus įsakymu nustatytus standartus. Informacija apie tai, kaip informacija apie degalų ir tepalų pirkimą naudojant kuro kortelę gali būti atspindėta gaminyje 1C Accounting 8, pateikiama Verslo operacijų katalogo medžiagoje. Mokėjimo už kurą ir tepalus bei kuro korteles pervedimas tiekėjui Mokėjimo už kurą ir tepalus mokėjimo nurodymo ir kuro kortelės surašymas atliekamas taip (žr. pav.).

Degalų PVM gali būti atskaitomas, kai:

- Kuras užregistruotas;

- Yra įstatymų nustatyta tvarka užpildyta sąskaita faktūra;

- Kuras skirtas PVM apmokestinamoms operacijoms.

Instaliacija Nr.11.

Yra įvairių nuomonių, kurioje nebalansinėje sąskaitoje apskaityti degalų korteles.

Patvirtinta kuro kortelių apskaitos tvarka nėra, todėl praktikoje naudojami įvairūs variantai.

Degalų kortelė yra tam tikras informacijos nešiklis, nes kortelėje yra techninė informacija apie kuro rūšis ir nustatytus dienos limitus (litrais arba rubliais). Iš tikrųjų degalų kortelės naudojamos kaip griežtos atskaitomybės priemonė, leidžianti jų turėtojui pirkėjo vardu gauti tam tikrą kiekį naftos produktų.

Išlaidų kurui ir tepalams (kuro kortelės įsigijimui), susijusių su vienos rūšies organizacijos veikla, skirstyti nereikia. Paskirstykite sąskaitoje faktūroje nurodytą PVM sumą pagal Rusijos Federacijos mokesčių kodekso 170 straipsnio 4 ir 4.1 dalyse nustatytą metodiką.

PVM suma, kurios negalima atskaityti, turėtų būti pridėta prie gautos organizacijos, kuriai taikomas UTII, veiklos išlaidų sumos (papunktis

3 p. 2 str. 170

Rusijos Federacijos mokesčių kodeksas). Kuro kortelės sąnaudų paskirstymo pavyzdys.

Organizacija taiko bendrą mokesčių sistemą ir moka UTII. LLC Trading Company Hermes prekiauja didmenine ir mažmenine prekyba.

Didmeninei prekybai organizacija taiko bendrą mokesčių sistemą (pajamų mokestis skaičiuojamas kas mėnesį) ir moka PVM.

„Hermes“ su degaline sudarė sutartį dėl litro degalų kortelės aptarnavimo.

Kortelės kaina yra 118 rublių. (įsk.

- 1 Kuro kortelių tipai

- 2 Kaip kreiptis dėl kuro kortelės

- 3 Kuro kortelės žurnalas

- 4 Apskaita: gauti kortelę nemokamai

- 5 Apskaita: įsigijimas su grąžinimo sąlyga

- 6 Apskaita: kortelės pirkimas už mokestį

- 7 PAGRINDINIS

- 8 USN

- 9 UTII

- 10 OSNO ir UTII

Kuro kortelės (išmaniosios kortelės) įsigijimas yra vienas iš būdų aprūpinti organizaciją degalais ir tepalais.

Be to, organizacija gali įsigyti kuro:

- pagal kuponus;

- grynais.

Prieš rinkdamiesi vieną ar kitą degalų ir tepalų įsigijimo būdą įvertinkite kiekvieno iš jų pliusus ir minusus.