«Валютные счета» могут быть открыты субсчета:52-1 «Валютные счета внутри страны», 52 -2 «Валютные счета за рубежом». Внутри каждого субсчета могут быть открыты субсубсчета «Транзитные валютные счета» , «Текущие валютные счета».

Так как бухгалтерский учет в России ведется в денежных единицах - рублях, возникает необходимость учитывать валюту также в рублях. Для учета операций на счете 52Счет 52 - Валютные счета (Активные)

берется курс Центрального банка России.

В соответствии с действующим законодательством операциями по покупке и продаже иностранной валюты занимаются банки, уполномоченные Центральным банком на проведение операций с иностранными валютами.

При покупке организация перечисляет банку определенную сумму денег в рублях. При этом в бухгалтерском учете это перечисление отражается проводкой Д-т 57 «Переводы в пути» К-т 51 «Расчетный счет». Счет 57Счет 57 - Переводы в пути (Активные)

«Переводы в пути» - промежуточный между 51Счет 51 - Расчетные счета (Активные)

«Расчетный счет» и 52Счет 52 - Валютные счета (Активные)

«Валютные счета».

Деньги с расчетного счета списались, но на валютный мы их пока зачислить не можем, так как валюту банк нам еще не перечислил. Чтобы эти деньги не потерялись и не забылись, используется промежуточный счет 57Счет 57 - Переводы в пути (Активные)

«Переводы в пути». После того, как организация перечислила необходимую сумму денег банку в рублях, банк закупает необходимое количество иностранной валюты и перечисляет её на валютный счет предприятия (валюта учитывается по курсу ЦБ России). При этом составляется следующая бухгалтерская проводка Д-т 52Счет 52 - Валютные счета (Активные)

К-т 57Счет 57 - Переводы в пути (Активные)

.

Остатки денежных средств на 57Счет 57 - Переводы в пути (Активные) перечисляются обратно на расчетный счет (Д-т 51Счет 51 - Расчетные счета (Активные) К-т 57Счет 57 - Переводы в пути (Активные) ).

За проведение операции по покупке иностранной валюты банк удерживает комиссионное вознаграждение, сумма которого относится на увеличение стоимости приобретаемых материальных ценностей либо в составе операционных расходов. Проводка, отражающая оплату комиссии, имеет вид: Д-т 91 /2 К-т 51Счет 51 - Расчетные счета (Активные) , где на субсчет 91Счет 91 - Прочие доходы и расходы (Активно-пассивные) /2 учитываются операционные расходы.

Приобретенные валютные средства учитывается по официальному курсу ЦБ России, действующему на дату её поступления.

При этом курс, используемый при покупке иностранных товаров, может отличаться от официального курса ЦБ РФ. Возникающая разница называется финансовым результатом от покупки валюты.

Если официальный курс меньше курса покупки, то в бухучете возникшую разницу отражают в составе операционных расходов. (Д-т 91Счет 91 - Прочие доходы и расходы (Активно-пассивные) /2 К-т 52Счет 52 - Валютные счета (Активные) - отрицательная разница).

Если официальный курс больше курса покупки, то разницу отражают в составе операционных доходов (Д-т 52Счет 52 - Валютные счета (Активные)

К-т 91Счет 91 - Прочие доходы и расходы (Активно-пассивные)

/1 - положительная разница).

В момент оплаты иностранного товара поставщику необходимо пересчитать валюту по курсу ЦБ РФ на дату оплаты:

Если курс на дату оплаты поставщику выше, чем курс ЦБ РФ, который был на дату зачисления валюты на счет 52Счет 52 - Валютные счета (Активные)

, то возникает положительная курсовая разница, которая отражается в составе прочих доходов проводкой Д-т 52Счет 52 - Валютные счета (Активные)

К-т 91Счет 91 - Прочие доходы и расходы (Активно-пассивные)

/1.

Если курс ЦБ РФ на дату оплаты ниже, чем на дату зачисления валюты на валютный счет, то возникает отрицательная курсовая разница, которая отражается в составе прочих расходов проводкой Д-т 91Счет 91 - Прочие доходы и расходы (Активно-пассивные)

/2 К-т 52Счет 52 - Валютные счета (Активные)

.

При получении валюты от иностранных покупателей за товары, работы, услуги, она зачисляется на «Валютный транзитный счет». Эта операция отражается проводкой Д-т 52Счет 52 - Валютные счета (Активные) К-т 57Счет 57 - Переводы в пути (Активные) , как и в случае с покупкой. Валюта, предназначенная для продажи, перечисляется банку, который продает ее и зачисляет выручку от продажи на расчетный счет предприятия. В бухгалтерии валюта была учтена по курсу ЦБ России, действующего на дату либо последней переоценки, либо на дату зачисления на 52Счет 52 - Валютные счета (Активные) счет бухгалтерского учета. В день продажи необходимо провести пересчет валюты. При этом может возникать как положительная (если курс ЦБ РФ на дату пересчета выше, чем на дату зачисления на счет), так и отрицательная курсовая разница. Продает банк валюту по своему курсу, который может отличаться от Центробанка. Кроме того, валютные средства могут быть перечислены банку для продажи в один день, а продана банком уже в другой день, при этом также может возникать курсовая разница (если за это время курс ЦБ РФ изменился).

В процессе осуществления деятельности компании выполняют операции с ликвидными активами не только в национальных, но и в денежных знаках зарубежных государств. В последнем случае необходимо учитывать всю специфику подобных сделок и соответствовать нормам действующего законодательства.

В рамках данной темы мы поговорим о том, что следует понимать под сделками в валюте других государств, как при этом работает 52 счет, какие типовые бухгалтерские проводки вводятся, а также рассмотрим один из примеров отражения операций по обозначенной позиции.

Сущность и определение сделок в иностранной валюте

Для того, чтобы разделить средства компании, выраженные в национальных и зарубежных денежных знаках, требуется открытие соответствующих счетов в так называемых уполномоченных коммерческих банках. Все операции по этим счетам будут отражаться бухгалтерской службой по 52 позиции, речь о которой пойдет далее.

Если попытаться дать определение понятию «валютные операции», то под ними следует понимать действия, направленные на исполнение либо иное прекращение обязательств, выраженных в валюте другого государства, а также использование валюты другого государства в качестве средств платежа.

К подобным сделкам следует отнести:

- действия по покупке и продаже денежных знаков других государств;

- использование иностранных банкнот в качестве средства платежа;

- исполнение внешнеэкономических обязательств в российских рублях;

- ввоз и вывоз иностранных денежных знаков.

Возникновение подобных сделок имеет место быть:

- в случае конвертации хозяйствующими субъектами и гражданами денежных ресурсов из одной валюты в другую;

- при применении иностранных денежных знаков для осуществления расчетов на международном рынке.

Существует масса нормативных документов, принятых на разных уровнях власти, которые регламентируют порядок проведения операций в иностранной валюте на территории РФ. Одним из ключевых документов в данной сфере считается национальный закон «О валютном регулировании и контроле».

Существует масса критериев, позволяющих классифицировать подобные операции. Если за основу взять объект, то можно выделить операции в национальной валюте РФ и иностранной валюте, а также операции с национальными и иностранными ценными бумагами.

По субъектам такого рода сделки подразделяются на сделки между резидентами и нерезидентами РФ.

Если говорить о контроле над сделками с иностранными денежными знаками, то он осуществляется со стороны агентов и государственных органов, включая российский Центральный банк и Министерство финансов.

Что касается бухгалтерского учета активов и обязательств, выраженных в иностранной валюте, то данный порядок отражается в специальном Положении, утвержденным соответствующим приказом национального Министерства финансов.

Порядок отражения записей по 52 счету

50 позиция в Плане счетов существует для суммирования сведений о наличии и перемещении денежных ресурсов в иностранной валюте на соответствующих счетах компании, открытых в банках, как на российской территории, так и за ее пределами.

Указанная позиция является активной. По ее дебетовой части показываются поступившие средства на валютные счета хозяйствующего субъекта. По кредиту же можно видеть списание валютных ресурсов со счетов организации.

Отражение в бухгалтерском учете операций по валютным счетам компания осуществляет на базе банковских выписок и прилагаемых к ним денежно – расчетных документов.

Аналитика в данном случае ведется по каждому валютному счету.

Типовые проводки

Типовые проводки, отображающие наличие и движение средств на валютных счетах компании, выглядят так:

Кт 50 – зачисление наличных валютных средств на транзитный банковский счет;

Кт 51 – конвертация средств в иностранные денежные знаки и их зачисление;

Кт 55 – перевод иностранных денежных знаков со специального на валютный счет;

Кт 60 – возврат авансовых средств на валютный счет компании;

Кт 62 – зачисление на транзитный счет выручки за отгруженную продукцию по экспортному контракту;

Кт 67 – зачисление долгосрочного кредита либо займа на валютный счет компании.

Пример из практики

Представим, что некая компания получила валютную выручку в размере 13 000,0 долл. США. Помимо того, один из учредителей внес вклад в уставной капитал, сумма которого составила 7 000,0 долл. США.

На момент зачисления ресурсов курс составлял 55,0 рублей за 1 доллар США. После компания приняла решение о продаже 3 500,0 долл. США. На момент снятия средств со счета курс поднялся до 57,0 рублей, а при продаже был равен 56,0 рублям. За проведенные операции комиссия банка составила 50,0 долл.США.

В данной ситуации бухгалтерия сделала следующие записи:

Кт 62 – 13 000,0 долл. США / 715 000,0 р., зачисление средств;

Кт 75 – 7 000,0 долл. США / 385 000,0 р., вклад учредителя;

Кт 52 – 3 500,0 долл. США / 199 500,0 р., продажа валютных средств;

Кт 52 – 3 500,0 долл. США / 196 000,0 р., продажа валютных средств;

Кт 91 — 3 500,0 долл. США / 196 000,0 р., зачисление средств от продажи валюты;

Кт 52 – 50,0 долл. США / 2 850,0 р., списана комиссия за обслуживание;

Кт 57 – 3 500,0 р., учет курсовой разницы.

Заключение

В заключении хотелось бы отметить, что ведение учета сделок, осуществленных в иностранных денежных знаках, требует от бухгалтера большей квалификации и опыта. Нарушение в порядке ведения бухгалтерских записей такого рода операций чревато рядом нежелательных последствий для любой компании.

2017-05-20T12:15:02+00:00Зачем нужна "Переоценка валюты "? Мне довольно часто задают этот вопрос начинающие бухгалтеры, потому что ещё не сталкивались на практике с валютными операциями и не понимают откуда берётся эта переоценка, как она рассчитывается и нужна ли. Давайте же разберёмся с этим раз и навсегда на примере 1С:Бухгалтерия 8.3, редакция 3.0.Во-первых, переоценка возникает "сама собою" при закрытии месяца .

Во-вторых, возникает она только для организаций, у которых были операции с валютой .

И вот почему.

Согласно ПБУ 3/2006 об учете активов и обязательств, стоимость которых выражена в иностранной валюте имеем:

Стоимость активов и обязательств, выраженная в иностранной валюте, для отражения в бухгалтерском учете и бухгалтерской отчетности подлежит пересчету в рубли.

Пересчет стоимости производится на дату совершения операции в иностранной валюте, а также на отчетную дату.

01.01.2014 покупатель перечислил нам на расчетный счет 1 доллар .

Проводка будет следующей:

Д52 К62 1 USD (32.6587 рубля)

Обратите внимание, что мы записали сумму проводки одновременно в валюте операции (1 доллар) и в рублях по курсу на дату совершения операции (1 января 2014 года курс доллара составлял как раз 32.6587 рубля).

Получается, что все валютные счета хранят свои денежные показатели сразу в двух измерениях : в валюте счета и в рублях (основной валюте регламентированного учёта для России).

Таким образом, на конец дня 01.01.2014 остаток по 52 счету будет составлять 1 USD и одновременно 32.6587 рубля.

Всё замечательно, но время идёт. Курс доллара меняется. И вот уже на конец месяца (31.01.2014) за один доллар дают 35.2448 рубля.

И, если мы посмотрим на наш остаток по 52 счету в конце месяца, то увидим, что несмотря на то, что курс изменился там по-прежнему лежит 1 USD и 32.6587 рубля. Но мы то знаем, что одному доллару уже соответствует не 32.6587 рубля, а 35.2448 рубля! Возникло несоответствие суммы остатка в долларах сумме остатка в рублях .

Так вот, этот самый пересчёт стоимости активов и обязательств в иностранной валюте на отчётную дату (то есть ежемесячно) как раз и придуман для того, чтобы каждый раз в конце месяца восстанавливать это соответствие между валютой и рублями.

В данном случае переоценка по 52 счёту на 31.01.2014 будет выглядеть так:

Д52 К91.01 2.5861 рубля

Таким образом, мы дооценили рублёвый остаток по 52 счёту на 2.5861 рубля за счёт прочего дохода. Получается курс за этот месяц вырос - отсюда и доход для организации. Если бы курс наоборот упал - был бы прочий расход.

Итак, после переоценки дебетовый остаток по 52 счету на конец дня 31.01.2014 будет составлять 1 USD и одновременно 35.2448 рубля.

Но время идёт. И вот на конец февраля за 1 доллар дают уже 36.0501 рублей. А значит, у нас опять возникло несоответствие долларов и рублей на 52 счете, а заодно возник прочий доход за счет повышения курса за февраль.

Новая переоценка даст следующие проводки:

Д52 К91.01 0,8053 рубля

И дебетовый остаток по 52 счету на конец дня 28.02.2014 составит всё тот же 1 USD и одновременно 36.0501 рублей.

И так мы будем переоценивать до бесконечности, пока у нас будет сохраняться ненулевой остаток по 52 счёту. Таким же образом переоцениваются и другие валютные счета.

Вот вкратце теория переоценки валютных средств в бухгалтерском учёте. А теперь давайте посмотрим как это всё реализовано в программе на примере 1С:Бухгалтерия 8.3 (редакция 3.0):

Делаем загрузку курсов валют за 2014 год

Заводим валютный счёт (USD)

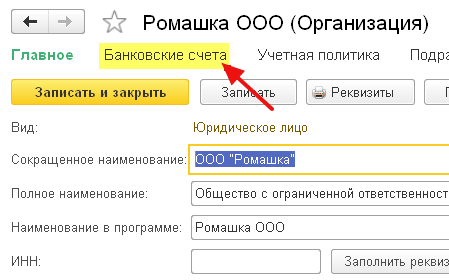

Для этого заходим в раздел "Главное"->"Организации" и открываем там нашу организацию ():

В карточке организации в верхней панели выбираем пункт "Банковские счета":

В открывшемся списке счетов нажимаем кнопку "Создать" и заполняем карточку расчетного счета следующим образом (номер счета и БИК указаны в качестве примера; обязательно выбрать валюту счета USD):

Нажимаем "Записать и закрыть".

Делаем поступление денежных средств от покупателя

Для этого заходим в раздел "Банк и касса" и выбираем там пункт "Банковские выписки" ():

Нажимаем кнопку "Поступление" и заполняем банковскую выписку следующим образом (поступление 01 доллара 01.01.2014; от любого контрагента по любому договору; счет учета - 52; банковский счет - тот, что мы только что создали):

Нажимаем "Провести и закрыть".

Смотрим проводки документа (кнопка ДтКт в журнале выписок):

Видим, что 1 доллар оприходовался на 52 счет по курсу на 01.01.2014 (о том как смотреть курсы валют на определённую дату в 1С:Бухгалтерия ).

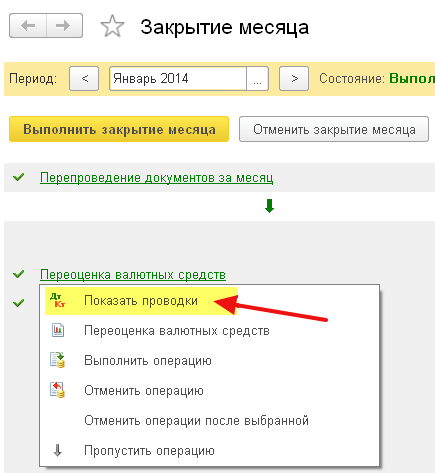

Делаем закрытие месяца за январь

Заходим в раздел "Операции" и выбираем там пункт "Закрытие месяца" ():

Выбираем период январь 2014 и нажимаем "Выполнить закрытие месяца".

Затем находим пункт "Переоценка валютных средств", нажимаем на нём и выбираем "Показать проводки":

Вот она наша курсовая разница на 2.58 рубля:

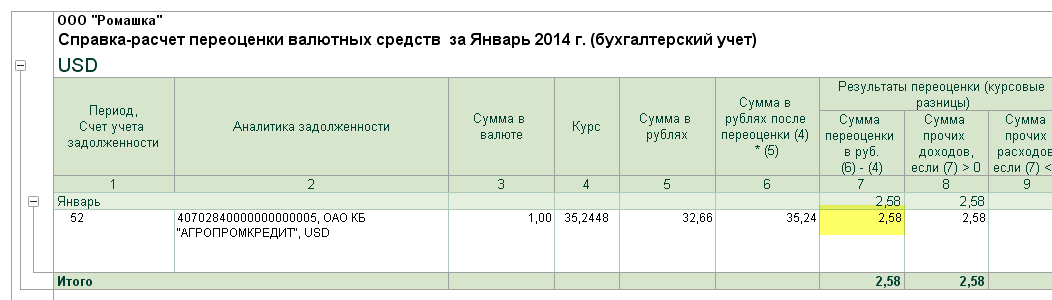

Вернёмся в закрытие месяца за январь 2014 и найдём там кнопку "Справки-расчеты". Нажмём её и выберем пункт "Переоценка валютных средств":

Программа сформирует отчет с расчетами по переоценке валютных средств:

Аналогичным образом сделайте закрытие месяца за февраль, чтобы убедиться, что наши предварительные расчеты совпадают с поведением программы.

Мы молодцы, на этом всё

Если и это не помогает, то очень вероятно, что счёт по которому вы ожидаете расчёт курсовой разницы занесён у вас в список счетов с особым порядком переоценки.

В этой статье мы разберем, как ведется учет операций по валютному счету , как происходит покупка и продажа валюты, что такое курсовые разницы, и как они учитываются в бухгалтерии предприятия. Для учета валюты используется счет 52 «Валютные счета». В данной статье мы разберем какие операции отражаются на валютном счете и как их учитывать, какие существуют ключевые проводки, субсчета и корреспондирующие счета.

Учет иностранной валюты имеет некоторые особенности, связанные с тем, что в России ведется в денежных единицах – рубли. В связи с чем возникает необходимость учитывать иностранную валюту также в рублях. Для учета операций на сч. 52 берется курс Центрального банка России.

Покупка и продажа иностранной валюты осуществляется только через банки, причем далеко не все банки могут покупать и продавать валюту, только те, у которых есть на это разрешение.

Организации, осуществляющие экспортно-импортные операции, открывают для себя валютные счет в банке. Если используется несколько видов валюты, то и счетов, как правило, открывается больше одного. Для каждого вида валюты – отдельный валютный счет.

Для открытия валютного счета организация выбирает подходящий банк, собирает необходимый пакет документов и предоставляет их в выбранный банк. Банк, в свою очередь, открывает для организации два счета: текущий и транзитный. Через транзитный счет проходят все перечисления в иностранной валюте в адрес владельца счета. Текущий валютный счет отражает реальное количество валюты у предприятия.

Видео-урок. Счет 52 в бухгалтерском учете

В данном видео уроке подробно рассказывается про счет 52 в бухгалтерском учете, примеры использования и документы. Ведет урок главный бухгалтер Гандева Н.В., эксперт и консультант сайта Бухгалтерский учет для чайников ⇓

Для того чтобы скачать презентацию, использующую в видео нажмите по ссылке ниже.

Покупка валюты: проводки, курсовые разницы

Каким образом осуществляется покупка валюты?

Для того, чтобы купить иностранную валюту, организация перечисляет банку определенную сумму денег в рублях со своего рублевого расчетного счета. При этом в бухгалтерском учете это перечисление отражается проводкой Д57 К51 . Сч. 57 «Переводы в пути» – промежуточный между 51 «Расчетный счет» и 52 «Валютные счета». Деньги с списались, но на валютный мы их пока зачислить не можем, так как валюту банк нам еще не перечислил. Чтобы эти деньги не потерялись и не забылись, используется промежуточный сч. 57 «Переводы в пути».

После того, как организация перечислила необходимую сумму денег банку в рублях, банк закупает необходимое количество иностранной валюты и перечисляет её на валютный счет предприятия (валюта учитывается переводится в рубли по курсу ЦБ России, действующему на дату зачисления). Бухгалтерская проводка Д52 К57 .

Остатки денежных средств на сч. 57 перечисляются обратно на р/с (проводка Д51 К57 ).

За проведение операции по покупке иностранной валюты банк удерживает комиссионное вознаграждение, сумма которого относится на увеличение стоимости приобретаемых материальных ценностей либо в составе . Проводка, отражающая оплату комиссии, имеет вид: Д91/2 К51 , где на сч.91 субсчет 2 учитываются операционные расходы.

Приобретенные валютные средства учитывается по официальному курсу ЦБ России, действующему на дату её поступления.

При этом курс, используемый при покупке иностранных товаров, может отличаться от официального курса ЦБ РФ. Возникающая разница называется финансовым результатом от покупки валюты.

Если официальный курс меньше курса покупки, то в бухучете возникшую разницу отражают в составе операционных расходов. (Д91/2 К57 - отрицательная разница).

Если официальный курс больше курса покупки, то разницу отражают в составе операционных доходов (Д57 К91/1 - положительная разница).

В момент оплаты иностранного товара поставщику необходимо пересчитать валюту по курсу ЦБ РФ на дату оплаты:

Если курс на дату оплаты поставщику выше, чем у ЦБ РФ на дату зачисления валюты на сч. 52, то возникает положительная курсовая разница, которая отражается в составе прочих доходов проводкой Д57 К91/1 .

Если курс ЦБ РФ на дату оплаты ниже, чем на дату зачисления валюты на валютный счет, то возникает отрицательная курсовая разница, которая отражается в составе прочих расходов проводкой Д91/2 К57 .

Коротко про бухгалтерский счет 52 в инфографике

На рисунке ниже в инфографике дается короткая информация про бухгалтерский счет 52, какие у него субсчета и корреспондирующие счета. Для открытия в полном размере нажмите на картинку.

Проводки для счета 52 при покупке валюты

Дебет | Кредит | Название операции |

Перечислена необходимая сумма денег банку в рублях (по курсу банка) |

||

Купленная валюта зачисляется на валютный счет (по курсу ЦБ России) |

||

Возвращены оставшиеся после покупки валюты средства на расчетный счет |

||

Удержана комиссия |

||

Отражена отрицательная разница (курс покупки выше ЦБ РФ) |

||

Отражена положительная курсовая разница (курс покупки ниже ЦБ РФ) |

Учет операций при поступлении иностранной валюты от покупателя

При получении валюты от иностранных покупателей за товары, работы, услуги, она зачисляется на «Валютный транзитный счет», эта операция отражается проводкой Д52 К62 , где 62 «Расчеты с покупателями».

После чего ее можно либо продать, либо зачислить на текущий валютный счет. Валюта, направленная на продажу списывается Д57К52 . Раньше часть полученных валютных средств нужно было в обязательно порядке продавать, с недавних пор обязательная продажа валюты отменена.

Учет операций при продаже иностранной валюты

Процесс продажи предполагает также использование сч. 57, как и в случае с покупкой. Валюта, предназначенная для продажи, перечисляется банку, который продает ее и зачисляет выручку от продажи на расчетный счет предприятия.

Проводка по перечислению валюты банку для продажи имеет вид Д57 К52 .

В бухгалтерии валюта была учтена по курсу ЦБ России, действующего на дату либо последней переоценки, либо на дату зачисления на сч. 52. В день продажи необходимо провести пересчет валюты.

При этом может возникать как положительная (если курс ЦБ РФ на дату пересчета выше, чем на дату зачисления на счет), так и отрицательная курсовая разница.

Продажа валюты оформляется через сч.91. Стоимость валюты списывается в дебет сч.91 проводкой Д91/2 К57 по курсу ЦБ РФ. Выручка от продажи зачисляется на рублевый р/с по курсу продажи, при этом выполняется проводка Д51 К91/1 .

Продает банк валюту по своему курсу, который может отличаться от Центробанка. Кроме того, валютные средства могут быть перечислены банку для продажи в один день, а продана валюта банком будет уже в другой день, при этом также может возникать курсовая разница (если за это время курс ЦБ РФ изменился). Отрицательная курсовая разница отражается проводкой Д91/2 К57 , положительная – Д57 К91/2 .

По итогам сделки по продаже иностранной валюты на сч.91 считается финансовый результат (прибыль или убыток).

Проводки при продаже валюты

Дебет | Кредит | Название операции |

Перечислена предназначенная для продажи валюта (по курсу ЦБ РФ) |

||

Получена выручка от продажи (по курсу продажи) |

||

Списана стоимость валюты, направленной на продажу (по курсу ЦБ РФ на дату продажи) |

||

Отражена отрицательная курсовая разница (в связи с изменением курса ЦБ РФ на дату списания с валютного счета и на дату продажу) |

||

Отражена положительная курсовая разница (аналогично) |

||

Финансовый результат от сделки убыток (прибыль) |

Переоценка валютных счетов (переоценка счета 52)

Периодически происходит переоценка валюты.

Средства на валютных счетах отражаются в бухгалтерском учете и отчетности в рублях. Поэтому валюта пересчитывается в рубли по официальному курсу ЦБ РФ, действующему на дату пересчета.

Таким образом, переоценка валютных счетов осуществляется:

- на дату зачисления или списания валюты с банковских счетов;

- на дату составления бухгалтерской отчетности;

- по мере изменения курса.

Проводки при переоценке валюты:

В результате пересчета возникает курсовая разница, которая отражается в составе операционных доходов (Д52 К91/1) и расходов (Д91/2 К52) .

Итоги

В этой статье мы разобрали счет 52 бухгалтерского учета, узнали, как ведется учет операций по валютному счету, особенности учета покупки и продажи иностранной валюты. Разобрались с курсовой разницей.

Дальше будет интереснее! Будьте в курсе событий, получайте новые статьи прямо на свою почту – подписывайтесь на рассылку.

В разберем тему: «Аккредитив – понятие, виды аккредитивов».

Ведение бухгалтерского учета компании осуществляют в соответствии требованиями действующего законодательства в области бухгалтерского учета.

Данное законодательство состоит из следующих законодательных актов:

- Федерального закона «О бухгалтерском учете» №129-ФЗ от 21.11.1996г.,

- других Федеральных законов,

- Указов Президента РФ,

- Постановлений Правительства,

- Приказов Минфина (в т.ч. - ПБУ),

- Прочих нормативно-правовых документов.

- имущества,

- обязательств,

- хозяйственных операций,

Однако, в случае осуществления организацией предпринимательской деятельности с привлечением иностранных партнеров, компания не может обойтись без валютных операций.

Такой организации необходимо покупать и продавать валюту, а так же оформлять паспорта сделок в целях соблюдения процедур валютного контроля.

Осуществление операций в иностранной валюте регулируется Федеральным законом от 10.12.2003г. №173-ФЗ «О валютном регулировании и валютном контроле».

При этом, согласно п.2. ст.11 закона 129-ФЗ, бухгалтерский учет по валютным счетам организации и операциям в иностранной валюте ведется в рублях на основании пересчета иностранной валюты по курсу Центрального банка РФ на дату совершения операции.

Таким образом, для правильной организации бухгалтерского учета валютных операций, весьма важное значение имеет момент определения даты совершения операции.

Именно дата совершения хозяйственной операции в валюте определяет курс иностранной валюты, на основании которого бухгалтер компании будет пересчитывать иностранную валюту в рубли РФ.

В данной статье будут рассмотрены положения действующего законодательства, определяющего порядок регулирования валютных расчетов, а так же актуальный порядок бухгалтерского учета валютных операций.

ПОЛОЖЕНИЯ ДЕЙСТВУЮЩЕГО ЗАКОНОДАТЕЛЬСТВА О ВАЛЮТНЫХ ОПЕРАЦИЯХ

В соответствии с п.1 ст.6 закона №173-ФЗ, валютные операции между резидентами и нерезидентами осуществляются без ограничений.

При этом необходимо отметить, что в соответствии с положениями ст.9 закона №173-ФЗ, запрещены операции в иностранной валюте между резидентами РФ.

Из этого правила существуют исключения, перечень которых приведен в той же статье.

Так, в соответствии с пп.1 ст.9 закона №173-ФЗ, данный запрет не распространяется на валютные операции между резидентами и уполномоченными банками, связанные:

- с получением и возвратом кредитов и займов, уплатой сумм процентов и штрафных санкций по соответствующим договорам;

- с внесением и получением денежных средств резидентов на банковские счета (в банковские вклады) (до востребования и на определенный срок);

- с банковскими гарантиями, а также с исполнением резидентами обязательств по договорам поручительства и залога;

- с приобретением резидентами у уполномоченных банков векселей, выписанных этими или другими уполномоченными банками, предъявлением их к платежу, получением по ним платежа, в том числе в порядке регресса, взысканием по ним штрафных санкций, а также с отчуждением резидентами указанных векселей уполномоченным банкам;

- с уплатой уполномоченным банкам комиссионного вознаграждения;

- с иными валютными операциями, отнесенными к банковским операциям в соответствии с законодательством РФ.

При этом некоторые валютные операции между резидентами все таки разрешены (п.6.1 ст.12 закона 173-ФЗ):

Так, со средствами, указанными в п.6 ст.12, между резидентами без ограничений осуществляются следующие валютные операции:

1. Операции по выплате заработной платы сотрудникам:

- дипломатических представительств,

- консульских учреждений РФ,

- иных официальных представительств РФ, находящихся за пределами территории РФ,

- постоянных представительств РФ при межгосударственных или межправительственных организациях.

3. Операции по оплате или возмещению расходов, связанных с командированием вышеуказанных сотрудников на территорию страны местонахождения представительств, учреждений и организаций и за ее пределы, за исключением территории РФ.

ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (утверждено Приказом Минфина от 27.11.2006г. №154н).

ПБУ 3/2006 устанавливает особенности формирования в бухгалтерском учете и бухгалтерской отчетности информации об активах и обязательствах, стоимость которых выражена в иностранной валюте, в том числе подлежащих оплате в рублях.

Данное ПБУ распространяется на организации, являющимися юридическими лицами по законодательству РФ.

Обратите внимание: Положения ПБУ 3/2006 не распространяются на кредитные организации и государственные (муниципальные) учреждения .

ПБУ 3/2006 применяется организациями во всех случаях, за исключением двух. Данное ПБУ не применяется:

- При пересчете показателей бухгалтерской отчетности, составленной в рублях, в иностранные валюты в случаях требования таких пересчетов учредительными документами, при заключении кредитных договоров с иностранными юридическими лицами и т.п.

- При включении данных бухгалтерской отчетности дочерних (зависимых) обществ, находящихся за пределами РФ, в сводную бухгалтерскую отчетность, составляемую головной организацией.

При этом, если для пересчета такой стоимости актива или обязательства, подлежащей оплате в рублях, установлен другой курс:

- законом,

- соглашением сторон,

Это означает, что стороны сделки могут договориться и закрепить в договоре любой курс, по которому будут производиться расчеты между этими сторонами. Такой курс обычно называют «договорным курсом».

Положениями п.6 ПБУ 3/2006 предусмотрен момент, когда необходимо пересчитать стоимость актива или обязательства, выраженного в иностранной валюте в рубли.

Для целей бухгалтерского учета указанный пересчет в рубли производится по курсу, действующему на дату совершения операции в иностранной валюте.

Согласно Приложению к ПБУ 3/2006, установлен следующий

ПЕРЕЧЕНЬ ДАТ СОВЕРШЕНИЯ ОТДЕЛЬНЫХ ОПЕРАЦИЙ В ИНОСТРАННОЙ ВАЛЮТЕ

Операция в иностранной валюте | Датой совершения операции в иностранной валюте считается |

| Операции по банковским счетам (банковским вкладам) в иностранной валюте. | Дата поступления (или дата списания) денежных средств на банковский счет/вклад организации в иностранной валюте. |

| Кассовые операции с иностранной валютой. | Дата поступления иностранной валюты, денежных документов в иностранной валюте в кассу организации или выдачи их из кассы. |

| Доходы организации в иностранной валюте | Дата признания доходов организации в иностранной валюте. |

| Расходы организации в иностранной валюте, | Дата признания расходов организации в иностранной валюте. |

| в том числе: | Дата признания: |

| импорт МПЗ. | расходов по приобретению МПЗ. |

| импорт услуги. | расходов по услуге. |

| расходы, связанные со служебными командировками и служебными поездками за пределы территории РФ. | дата утверждения авансового отчета. |

| Вложения организации в иностранной валюте во внеоборотные активы (ОС, НМА, др.) | Дата признания затрат, формирующих стоимость внеоборотных активов. |

Кроме вышеуказанного перечня дат, в соответствии с п.3 ПБУ 3/2006, датой совершения операции в иностранной валюте является день возникновения у организации права в соответствии:

- с законодательством РФ,

- договором,

Положения п.6 ПБУ 3/2006, позволяют:

- при несущественном изменении официального курса (ЦБ РФ) валюты к рублю,

- при совершении большого числа однородных операций в этой валюте,

При этом ПБУ 3/2006 не предусмотрен порядок определения такого среднего курса и уровень существенности изменения официального курса.

Поэтому если организация захочет воспользоваться этим способом, порядок определения среднего курса, необходимо разработать самостоятельно и закрепить в учетной политике для целей бухгалтерского учета.

Так же в учетной политике следует закрепить и уровень существенности колебаний курса валюты.

Пересчет стоимости:

- денежных и платежных документов,

- ценных бумаг (за исключением акций),

- средств в расчетах, в том числе - по заемным обязательствам с юридическими и физическими лицами (за исключением средств полученных и выданных авансов и предварительной оплаты, задатков),

- на дату совершения операции в иностранной валюте,

- на отчетную дату.

пересчет стоимости:

- денежных знаков в кассе организации,

- средств на банковских счетах (вкладах),

Для составления бухгалтерской отчетности пересчет стоимости вышеперечисленных активов и обязательств в рубли производится по курсу, действующему на отчетную дату (п.8 ПБУ 3/2006).

Для составления бухгалтерской отчетности стоимость:

- вложений во внеоборотные активы (ОС, НМА и др.),

- материально-производственных запасов,

- других активов, не перечисленных в п.7 ПБУ 3/2006,

- средства полученных и выданных авансов и предварительной оплаты, задатков,

- на дату совершения операции в валюте,

Обратите внимание: ОС, НМА, МПЗ и другие активы подобного рода, а так же полученные и выданные авансы на отчетную дату не переоцениваются .

Активы и расходы, которые оплачены организацией:

- в предварительном порядке,

- в счет оплаты которых организация перечислила аванс или задаток,

- выданного аванса,

- задатка,

- предварительной оплаты,

Таким образом курс валюты, по которому был принят к бухгалтерскому учету полученный или выданный аванс, определяется на дату такого поступления/выплаты.

Впоследствии при поступлении активов или признания расходов организации, этот курс уже не изменяется.

Доходы организации при условии получения:

- аванса,

- задатка,

- предварительной оплаты,

- полученного аванса,

- задатка,

- предварительной оплаты,

Курс валюты при получении доходов в случае поступления авансов от покупателей, не изменяется в момент признания доходов в части полученного аванса.

Именно такой подход предусмотрен положениями ПБУ 3/2006.

Ведь в соответствии с п.10 ПБУ 3/2006, пересчет стоимости :

- вложений во внеоборотные активы,

- активов, перечисленных в п.9 ПБУ 3/2006,

- средств полученных и выданных авансов, предварительной оплаты, задатков,

В соответствии с п.11 ПБУ 3/2006, в бухгалтерском учете и бухгалтерской отчетности отражается курсовая разница, возникающая:

1. По операциям по погашению (полному или частичному) дебиторской или кредиторской задолженности, выраженной в валюте.

Разница возникает, если курс на дату исполнения обязательств по оплате отличался:

- от курса на дату принятия этой дебиторской или кредиторской задолженности к бухгалтерскому учету в отчетном периоде;

- от курса на отчетную дату, в котором эта дебиторская или кредиторская задолженность была пересчитана в последний раз.

В соответствии с п.12 ПБУ 3/2006,курсовая разница отражается в бухгалтерском учете и отчетности в том отчетном периоде:

- к которому относится дата исполнения обязательств по оплате;

- за который составлена бухгалтерская отчетность.

- Курсовая разница подлежит зачислению на финансовые результаты организации как прочие доходы или прочие расходы (кроме случаев, предусмотренных п.14 и п.19 ПБУ 3/2006 или иными нормативными правовыми актами по бухгалтерскому учету) в соответствии с п.13 ПБУ 3/2006.

- Курсовая разница, связанная с расчетами с учредителями по вкладам, в том числе в уставный (складочный) капитал организации, подлежит зачислению в добавочный капитал этой организации (п.14 ПБУ 3/2006).

- Разница, возникающая в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами РФ, подлежит зачислению в добавочный капитал организации (п.19 ПБУ 3/2006).

В связи с тем, что особенности учета валютных операций в основном выражаются в своевременном пересчете в рубли валюты по установленному курсу, а остальные бухгалтерские проводки никак от учета в рублях не отличаются, мы приведем примеры бухгалтерского учета курсовых разниц.

В бухгалтерском учете курсовые разницы могут отражаться с использованием следующих счетов бухгалтерского учета:

1. Отражение положительных и отрицательных курсовых разниц при расчетах с иностранным поставщиком.

- Дебет счета

- Кредит счета 91.1 «Прочие доходы»

- Дебет счета 91.2 «Прочие расходы»

- Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

2. Отражение положительных и отрицательных курсовых разниц при расчетах с иностранным покупателем.

- Дебет счета

- Кредит счета 91.1 «Прочие доходы»

- Дебет счета 91.2 «Прочие расходы»

- Кредит счета 62 «Расчеты с покупателями и заказчиками»

3. Отражение разниц, возникших при переоценке обязательств по займам и кредитам.

- Дебет счета

- Кредит счета 91.1 «Прочие доходы»

- Дебет счета 91.2 «Прочие расходы»

- Кредит счета 66/67 «Расчеты по краткосрочным/долгосрочным кредитам и займам»

Екатерина Анненкова , аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру"