Здравейте, скъпи читатели на сайта на блога. Хората, които са далеч от икономическа дейност (включително счетоводство), чувайки думата "баланс", никога няма да се досетят какво означава.

Ето защо днес, за да сме „наясно“, ще разберем какъв е балансът, къде се прилага и как се изчислява.

Определение - какво е това

"Баланс" в превод от италиански се превежда като " остатък". Както можете да видите, всичко е много просто. Можете да кажете: „Салдото на джобните ми пари е нула.“ Не съвсем на руски, но красиво и интригуващо.

Нека обясним с пример: да кажем, че сте получили разписка за плащане на електроенергия. Съдържа много суми:

- вашият дълг в началото на месеца е неплатеното салдо в края на миналия месец, което е и началното салдо за текущия месец. Нарича се начален баланс;

- такси за електроенергия за периода на фактуриране;

- обща сума, състояща се от следните условия: начално салдо + начисления - възможни корекции - суми, платени през текущия период = заключителен баланс. Това е общата сума, която трябва да платите.

Балансът еразликата (салдото по сметката) между приходите и разходите за определен интервал от време.

Този термин се използва в икономиката и счетоводството, т.е. където е необходимо да се изчисли крайният резултат в числено изражение:

Видове баланс в счетоводството

В счетоводството „баланс“ е термин, който носи специфично функционално натоварване. Изчислява се върху дебита и кредита на определена сметка, следователно те разграничават:

- дебитно салдо- това е общата сума, изчислена по дебита, надвишаваща сумата, изчислена по кредита. Показва състоянието на активите на компанията. Казано по-просто, това е състоянието на сметката, при което сумата на постъпленията надвишава размера на разходите (разходи);

- кредитен баланс- това се казва, когато сумата на кредитните показатели е по-голяма от сумата на дебита, тоест има отрицателно салдо поради превишението на разходите над постъпленията (в парично изражение).

Ако в края на периода на фактуриране дебитът и кредитът са равни, тогава това салдо се извиква нула, а сметката, за която е = 0, е закрита.

Този индикатор изразява състоянието на сметката в различни интервали от време, така че е разделен на 2 вида:

- начален- общото салдо в края на последния период, съответно е и първоначалното за текущия период;

- финал- резултатът от дейностите в парично изражение в края на текущия период.

Формулата за изчисляване на салдото по активна сметка:

Сега нека разгледаме всичко това с пример:

Примерът показва как се образуват:

- дебитен оборот: всички постъпления се сумират;

- кредитен оборот: всички разходи се сумират;

- крайно салдо: сумата на първоначалния + дебитен оборот - кредитен оборот.

Вижте как изглежда балансът на различни сметки на конкретно предприятие поотделно за всяка сметка и в резултат:

*Щракването върху изображението ще го отвори в пълен размер в нов прозорец

Ролята на баланса в счетоводството

Изчисляването на баланса е основата за анализиране на икономическите дейности на предприятието.

Какво свидетелствацифров индикатор:

- на нивото на рентабилност на цялото предприятие или отделно направление на неговото домакинство. дейности;

- за стабилността на икономическото състояние на предприятието или, напротив, за неговата близост до фалит.

Освен това анализът на салда за различни периоди позволява правят заключения за успех или неуспехикономическото управление на фирмата и коригиране на бъдещия ход на нейната икономическа дейност.

Кратко заключение

Познаването на икономически термини ви позволява да се ориентирате не само в новините на съвременния живот, но и да прилагате знанията, придобити в ежедневни ситуации. Ако искате да сте "на вълната", тогава прочетете нашия блог! Ще научите много нови и полезни неща!

Късмет! До скоро на сайта на блог страниците

Може да се интересувате

Сметкоплан - какво е това, федерален закон за счетоводството Какво е дебит (и кредит) Излишък: какво е това, неговите разновидности и ролята на излишъка в държавния бюджет Какво е пасив и как се сравнява с актив?  Какво е лиценз и защо ви е необходим лиценз Дълготрайни активи: какво е това, тяхната класификация, счетоводство (инвентар) и амортизация Унитарно предприятие - определение, предназначение, класификация Какво е бюджетен дефицит, стоков баланс и какви други видове дефицити има Одит – какво представлява и какви са неговите разновидности, кога се налага и как се извършва одитът Какво е приходът и как се различава от печалбата? Как да вземете обещаното плащане на Tele2 Анюитетно плащане - какво е това, неговите плюсове и минуси, каква е разликата с диференцирано плащане и коя опция да изберете

Какво е лиценз и защо ви е необходим лиценз Дълготрайни активи: какво е това, тяхната класификация, счетоводство (инвентар) и амортизация Унитарно предприятие - определение, предназначение, класификация Какво е бюджетен дефицит, стоков баланс и какви други видове дефицити има Одит – какво представлява и какви са неговите разновидности, кога се налага и как се извършва одитът Какво е приходът и как се различава от печалбата? Как да вземете обещаното плащане на Tele2 Анюитетно плащане - какво е това, неговите плюсове и минуси, каква е разликата с диференцирано плащане и коя опция да изберете

Когато анализират дейността на компанията, икономистите се сблъскват с такова понятие като началния баланс. По принцип салдото се изчислява като разлика между дебита и кредита на сметката. Началното салдо се определя въз основа на предишни транзакции.

1. За да разберете как се изчислява балансът, разгледайте прост пример. Да приемем, че сте отишли да пазарувате на 30 април. Купени хранителни стоки на стойност 2000 рубли. В същия ден сте получили заплата от 10 000 рубли. На следващия ден отново отидохте да пазарувате и похарчихте 1000 рубли. Трябва да определите началния баланс. Този показател е равен на крайния баланс от предходния период. Така на 30 април сте получили 10 000 рубли и похарчихте 2 000 рубли. Балансът в края на деня ще бъде равен на 10 000 - 2 000 = 8 000 рубли. Тази сума ще бъде началният баланс на 1 май.

2. Ако трябва да изчислите баланса в предприятието, създайте карта за необходимата сметка. Да приемем, че искате да изчислите остатъка на паричните средства в касата на организацията в началото на отчетния период. За да направите това, погледнете дебитното салдо на 50 сметки и кредита за предходния период. Изчислете разликата. Получената сума ще бъде началното салдо.

3. Ако използвате автоматизирани програми в работата си, просто трябва да погледнете информацията за акаунта. Да кажем, че искате да знаете началния баланс. Създайте карта, като посочите периода от 01 май. Желаният индикатор ще бъде посочен в най-горния ред. Можете също да го гледате, като в този случай остатъкът ще бъде посочен в самия край.

4. Ако искате да изчислите началния баланс ръчно, изберете всички необходими документи. Да приемем, че трябва да изчислите коефициента на задълженията. За да направите това, подгответе за предходния период всички фактури от контрагенти, извлечения от и разходни касови ордери. Напишете "Дебит" и "Кредит" на лист хартия.

Всичко, което сте дали - дайте заем; всичко получено е дебитно. Сумирайте разходите и след това приходите. Изчислете разликата. Получената сума ще бъде остатъкът в началото на следващия период.

Всяка професия използва специфична терминология. - не е изключение. Въпреки това, броят на ключовите счетоводни термини всъщност е доста малък. Може би някой е видял в книжарница или в библиотеката един от така наречените „счетоводни речници“, поразителни с дебелината си. Всъщност има известна хитрост от страна на съставителите на подобни справочници. Факт е, че много от изброените там думи и изрази не са толкова от тесен счетоводен характер, колкото са свързани с областта на икономиката и финансите като цяло. Други, въпреки че се използват основно в областта на счетоводството, до голяма степен съответстват на своите „битови“ аналози и не изискват подробно обяснение и тълкуване. Някои думи са до голяма степен остарели и имат по-голям исторически интерес, но са изброени в речниците като почит към традицията и спомен от миналото. Например думата "ажур" може да се намери по-скоро в обикновения живот, в устойчивата комбинация "всичко е в ажур", което би трябвало да означава "всичко е наред". Но в първоначалното си счетоводно значение тази дума на практика вече не се използва. Произлиза от френския „a jour“ и означава водене на книги „до деня“, когато всички вписвания, свързани с текущия ден, се правят в един и същи ден. Въпреки че самият принцип на задължителните ежедневни вписвания може да се прилага днес, той вече рядко се нарича ажурен.

Кои са основните термини за счетоводството? Може би това е на първо място "салдо", "дебит" и "кредит". И тук се случи нещо любопитно. Факт е, че тези думи са променили значението си в сравнение с първоначалното си значение, така че буквалният им превод на руски може да изглежда малко неочакван. Като начало нека кажем, че думата "баланс" идва от италианското "изчисление". Днес терминът означава просто салдо по сметка, като салдото на пари в каса. Балансът може да бъде отварящ или затварящ. Началното салдо е салдото в началото на периода, крайното салдо е салдото в края на периода. Периодът може да бъде месец, тримесечие или година. За да се избегнат недоразумения, периодът най-често се посочва изрично: "салдо в началото на месеца", "салдо към първи февруари", "салдо в края на годината". Някои автори-теоретици използват термините "баланс входящ" и "баланс на изходящ" в своите учебници. В същото време значението остава абсолютно същото, но модифицираните термини получават специфичен чиновнически звук, изглеждат по-солидни (и също така по-малко разбираеми) и, очевидно, претендират, че имат някакъв научен и теоретичен подтекст. Мисля, че няма истински дълбок смисъл в подобни езикови упражнения. На практика, според моите наблюдения, счетоводителите често са склонни да използват руски аналози на неразбираеми чужди думи. "Началният баланс" просто и без суетене става "началният баланс", а "крайният баланс" става "краен баланс". Това е може би най-разумният, интуитивен и логичен вариант. При такъв подход няма нужда да обясняваме значението на странната дума „баланс“ и да докладваме за италианските й корени.

Дебит и кредит са две по-специфични счетоводни термини. Ударението и в двата случая пада върху първата сричка: дебит, кредит. Що се отнася до първоначалното значение на тези думи, тук също се е развила доста странна ситуация, макар и малко по-различна от тази с думата "баланс". Авторите на учебниците единодушно твърдят, че и двата термина вече са загубили първоначалното си значение и се използват просто като обозначение на страни. Дебит отляво, кредит отдясно. Така ситуацията се свежда до анекдота, цитиран в началото на тази глава. Не съм съвсем съгласен с този подход. Първоначалното значение в този случай е частично запазено (или, може да се каже, не е напълно загубено). Познаването на корените, произходът на "дебит" и "кредит" е полезен поне за да се разбере: кой е длъжникът и кой е кредиторът. Така че „дебит“ идва от италианското „той дължи“, а кредитът идва от италианското „той вярва“. Съответно длъжникът е този, който ни дължи, а кредиторът е този, който ни вярва (че ще му дадем парите му, дадени на кредит). Както знаете, очакванията на кредитора не винаги са оправдани. :) Между другото, начинаещите счетоводители понякога бъркат понятията за вземания и. Ако прочетете внимателно това, което е посочено по-горе, не би трябвало да имате подобен проблем:

Този дълг на длъжници (длъжници) към нас.

Задълженията са нашите задължения към някого, т.е. кредитори.

И по-нататък. Защо все пак "дебит отляво, кредит отдясно"? Достатъчно е да се каже, че говорим за техника, известна общоприета конвенция. Имало едно време местоположението на записите може да е различно. Например, в ранната тосканска форма на счетоводство, страницата беше разделена по средата с хоризонтална (а не вертикална) линия. В този случай дебитът (по-точно записите по дебита на сметката) бяха разположени отгоре, а кредитът, съответно, беше отдолу. По-късно обаче, при генуезките и венецианските методи, страниците започнаха да се разделят вертикално: това беше по-удобно. Ето какво пише за това Лука Пачоли в известния си трактат „За сметки и записи“ (публикуван през 1494 г. във Венеция): „... статията на длъжника се поставя отляво, а свидетеля – от дясната страна“. Длъжникът и кредиторът са съответно длъжник и кредитор. По-подробно за страницата на тетрадката, която след като се раздели на две части, се превърна в акаунт, ще говорим следващия път, когато говорим за двойно влизане.

Програмистите на 1C ежедневно помагат на счетоводителите, като пишат различни приложения за тях. Но понякога самите програмисти се нуждаят от помощта на счетоводител, за да разберат какво и как в счетоводството, като по този начин правят продукта си по-съвършен и, отново, в крайна сметка, улесняват живота на счетоводителите.

Какво е счетоводство?

Счетоводството е подредена система за събиране, регистриране и обобщаване на информация в парично изражение за имуществото и задълженията на организацията и тяхното движение чрез непрекъснато и непрекъснато документално отчитане на текущите стопански операции.

Към счетоводството трябва да се подхожда по такъв начин, че да гарантира изграждането на система, която ви позволява да давате ясни отговори, колко и какво има в организацията, за каква сума и къде се намира.

Двойно вписване и двойно счетоводство

Всеки е чувал израза „двойно счетоводство” или „черно-бяло счетоводство”, където говорим за данъчна измама, „бели” записи за данъци и „черни” записи за вътрешно ползване, и те отразяват реалната ситуация в компания. Двойното счетоводство трябва да се разбира като отчитане на два вида сметки или две счетоводни цели (счетоводно и данъчно счетоводство).А при двойно вписване всички промени в състоянието на средствата на компанията ще бъдат отразени в поне две сметки, което ще осигури общ баланс: за Dt (Дебит) на една сметка и за Kt (Кредит) на друга.

Как да разберем баланса и да разграничим активите от пасивите?

Активите на организацията са отразени в горната лява част (фиг. 1), това са пари в разплащателни сметки в банката и в касата, дългове, които някой не е върнал на организацията, както и материални запаси. Всичко това се нарича собственост на предприятието или активи (изразът „имаме в актив“ означава „да разполагаме с нещо от имущество или пари“).

Ориз. един

А в долната дясна част са отразени източниците на средствата на организацията (или на кого дружеството дължи, или откъде е получило тези средства).

Редът за попълване, отчетната форма и сроковете за подаване на баланса са строго регламентирани от разпоредбите на действащото законодателство.

Средствата не идват от нищото и не изчезват в нищото. И тъй като има имущество, трябва да има задължения (пасиви). Част от средствата идват от собствениците на бизнеса под формата на уставен капитал, дългът на компанията към тях се записва в съответната сметка („Уставен капитал“). И някои средства дойдоха в организацията като банков заем или дългов заем от доставчика - задължения към доставчика или изпълнителя, задълженията също така отчитат размера на просрочените заплати и данъци, за които срокът за плащане и плащане все още не е настъпил , тоест дългът към контрагенти и служители. И в баланса размерът на имуществото (активите) трябва непременно да бъде равен на сумата от всички пасиви (пасиви) и уставния капитал. Пасивът е по същество информация за хората и организациите, предоставили имуществото на нашето предприятие.

Видове сметки и връзката на Активните сметки с Актива в баланса

Логично сметки, които работят със собствеността на организацията, тоест с актив, се наричат Активни, а сметките, които работят със задължения, се наричат Пасивни. Именно салдата по тези сметки се отразяват в баланса.

Баланс в началото и в края на периода

Балансът всъщност е салдото на определена дата. Например на 1 януари на коледната елха имаше 100 играчки, а на 31 януари само 89, което означава, че остатъкът на 1 януари = 100 играчки, а остатъкът на 31 януари = 89 играчки.

Всички счетоводни отчети се изграждат за определен период от време, който има начална и крайна дата, така че съществуват понятията „Салдо в началото на периода” и „Салдо в края на периода”. В нашия случай, ако изградим отчет за играчките от 1 януари до 31 януари, тогава 1C ще даде баланса в началото - на 01 януари 00 часа 00 минути и баланса в края - на 31 януари, 23 часа 59 минути.

Оборот по сметката

Обороти се наричат всички операции по приход-разход в рамките на определения период. И ако изградите отчет за наличностите за юли, тогава всички приходи и разходи, създадени от 01 юли до 31 юли, ще бъдат включени в оборота. А общата сума, кредитирана или изразходвана за периода, се нарича краен оборот.

В счетоводството оборотът може да бъде разделен на дебит, когато сумата на постъпленията се показва по активни сметки, сумата на погасения дълг се показва по пасивни сметки и кредит. В тях активните сметки показват размера на дебитираните средства, а пасивните сметки показват размера на увеличения дълг.

Активно-пасивни сметки

Понякога, когато работите с отговорни лица, може да има трудности по отношение на съпоставянето на сметки. Например, компанията издаде Иванова I.I. 100 рубли, но той все още не е потвърдил разходите с документи, което означава, че компанията смята, че в момента има нашите средства в джоба си (100 рубли), Иванов I.I. се счита за наш длъжник и този дълг от 100 рубли ще бъде отразен в дебита на сметката и ще бъде включен в баланса. Но ако Иванов И.И. за своя сметка, на път за работа, той купи полезен телбод за 200 рубли и даде чека на счетоводството, след което компанията признава дълг към Иванов и той става наш кредитор, което означава, че трябва да върнем парите му на него. Но докато парите не му бъдат върнати, дългът се записва като кредитно салдо по сметката в пасива на баланса.

Винаги трябва да помните правилото за контрол: активна сметка не може да има кредитно салдо, пасивна сметка не може да има дебитно салдо, а активна-пасивна сметка може да има както кредитно, така и дебитно салдо. Следователно активно-пасивните сметки могат да бъдат отразени както в актива, така и в пасива на баланса.

Всички дебитни салда по активни и активно-пасивни сметки се показват в актива на салдото, а всички кредитни салда по пасивни и активно-пасивни сметки се показват в пасиви.

Изходни документи

Първичният документ потвърждава правната сила на стопанската сделка. Това е фактура, касов ордер, сертификат и др. Но фактурата не е основен документ, тъй като е приложение към фактурата или акта. За получаване на приспадане на ДДС е необходима фактура, но няма да е възможно да получите приспадане само по фактура без фактура. Такава операция може да не бъде кредитирана от данъчните органи и в резултат на това балансът ще бъде съставен неправилно, което заплашва с глоба и други проблеми.

Отражение на операциите по сметки

Окабеляване (фиг. 2) те четат както следва: Поставят го в Касата (в дебит), взимайки го от Разплащателната сметка (от Кредита). Дебитът винаги е отляво, а кредитът винаги е отдясно.

Ориз. 2.

Откриване на сметка

Да се открие сметка означава да се извърши първата счетоводна операция по нея по Dt или по Kt, ако първоначално салдото по тази сметка е било нула.

Закриване на месеца и закриване на сметката

За да се установи финансовия резултат от дейността на дружеството за отчетния период (месец), този отчетен период трябва да бъде закрит.

В счетоводството има сметки за сетълмент, те трябва да имат нулеви салда в края на всеки месец. А през месеца дебитът и кредитът на тези сметки отразяват оборота, който специалната счетоводна процедура "приключване на месеца" прехвърля в отчетите за приходите и разходите. Когато счетоводителят приключи месеца, се изчислява финансовият резултат от дейността на предприятието за месеца, а на 1 януари - годишният финансов резултат, който ще бъде кредитиран по сметките на неразпределената печалба. Това се нарича "реформиране на баланса".

В 1C: Счетоводство затварянето на месеца се стартира с две щраквания Операции - Закриване на месеца.

Разликата между транзакция и транзакция

Когато има някакво движение по сметките, се оказва, че сме взели средства от една сметка, там те станаха по-малко и ги прехвърлихме в друга и сега, грубо казано, дължим първата сметка за тях. Това означава, че и двете сметки са засегнати, дебитът на едната и кредитът на другия. Записът в счетоводството за тези две се нарича осчетоводяване. Всички осчетоводявания, направени въз основа на първични документи, се наричат транзакции.

Кореспонденция по акаунти

На Запад са разрешени сложни осчетоводявания, когато една сметка се кредитира, няколко се дебитират и обратно, и колекция от осчетоводявания, когато се кредитират няколко сметки и се дебитират няколко. При сложни транзакции всяка транзакция ще се състои от няколко зависими записа. При работа с такава транзакция се проверява равенството на сумата от всички кредити на всички дебитни записи на една транзакция и не се нарушава правилото за двойно вписване. Но възможността за анализиране на оборота между сметките се губи. Невъзможно е да се разбере за какво конкретно количество стоки (а именно стоки, а не материали и т.н.) са получени от доставчика (а именно доставчика, а не от служителите). Можете просто да анализирате баланса и оборотите за една конкретна сметка.

1C: Предприятието прилага и двете счетоводни схеми.

Сметки, които не са отразени в баланса

Те се наричат извънбалансови. Те отчитат стоки, които са взети на комисионна и не са собственост на фирмата, наети ДМА и др. Задбалансовите сметки са изключение от правилото за двойно вписване. Когато се формира осчетоводяване по задбалансова сметка, тогава:

Съгласно руската система за счетоводство с кореспонденция не е необходимо да се посочва съответната сметка.

При западната счетоводна система без кореспонденция не е необходимо да се формира друг запис (с обратен тип движение).

Сметки и подсметки

Сметките имат числа, състоящи се от цели числа: 10 (материали), 41 (стоки), 60 (разплащания с доставчици) и др., а подсметките имат дробни числа: 10.10 (материали със специално предназначение на склад), 41.2 (стоки за продажба на дребно договаряне), 60.2 (авансови плащания, издадени в рубли). Числата могат да бъдат разделени не само с точка, но и с тире или дори с интервал. Салдото на конкретна сметка е равно на сумата от салдата на всички нейни подмножества. Същото се отнася и за оборотите. Но в активно-пасивните сметки данните се комбинират независимо, отделно за дебит и кредит.

Каква е разликата между синтетично и аналитично счетоводство?

Синтетично - отчитане на сметки и подсметки, и аналитично - това е счетоводство с допълнителни анализи (в 1C - за Subconto), като всяко осчетоводяване може да има няколко подконто (в 1C: Счетоводство до 3).

Типът Subconto е типът на елемента (Сметка, Номенклатура), а subconto е специфичен елемент от определения тип, например „Coca-Cola LLC“ от директорията „Изпълнители“ и „Таблица“ от директорията „Номенклатура“.

Ако счетоводството по подсметки детайлизира конкретна сметка като цяло, тогава счетоводството по аналитичните сметки може да се извършва едновременно за няколко аналитични параметъра. Например „Стоки и складове“: стоки от различни видове могат да се намират в един склад и обратно, един и същ продукт може да се намира в различни складове.

Балансът се нави и разшири

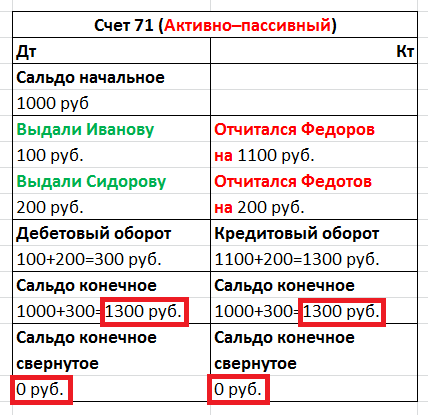

Да вземем активно-пасивна сметка „Разплащания с подотчетни лица”. Използва се за отчитане на пари, които се дават под отчета на служителите. От името на сметката не става съвсем ясно на кого точно са дадени или дължащи пари, затова се въвеждат допълнителни анализи за служителите. В 1C това се реализира в подконто „Служител“.

Да предположим, че в рамките на един месец един служител отчете получените пари (Dt Разходи, Kt Разплащания с отговорни лица), на втория са дадени пари (Dt Разплащания с отговорни лица, Kt Касиер), а третият не е докладвал и остава длъжник на компанията. При формиране на салдото за месеца информацията се обобщава и трябва да решите дали да въведете салдото по сметка „Разплащания с подотчетни лица” в актив или пасив?

Ориз. 3

Вижте в таблицата (фиг. 3) какво ще се случи, ако навием баланса си. Получаваме активно-пасивен акаунт с нулеви баланси. Тоест някой ни дължи 1300, ние дължим на някого 1300 и в резултат никой не дължи нищо на никого, което, разбира се, не е вярно. Ето защо е невъзможно да се покаже в баланса салдото по сметките на разплащанията, които включват сметката "Разплащания с отчетни лица", това е нарушение на PBU 4/99 и PVBUBO. Само подробен баланс ще може да покаже салдото за всеки конкретен служител, както за дебит, така и за кредит, а в 1C това се прилага за всеки подконто на сметката. За други сметки можете да събирате баланси.

Количествено счетоводство

В допълнение към синтетичното счетоводство могат да се организират и други видове счетоводство. За някои видове фирмени средства информацията също трябва да се съхранява в количествено (естествено) изражение. Това са практически всички материални средства: стоки, материали, продукти и т.н. Счетоводството във физическо изражение предполага, че някои сметки ще съхраняват и информация за количествено счетоводство, тъй като например не е ясно дали броят на монетите или парчетата хартия трябва да се вземе предвид в касата? Добавянето на ресурс "Количество" към счетоводния регистър (счетоводен атрибут - Количествен) осигурява количествено отчитане.

Мултивалутно счетоводство

Ако поддържаме счетоводство в Русия, тогава счетоводната валута е руската рубла. Управленското счетоводство изисква избор на валута, чийто обменен курс е най-стабилен. Преди това беше щатският долар, но сега е основно еврото или рублата. Многовалутното счетоводство позволява оценка на отделни активи и регистриране на бизнес транзакции в други валути, а не само в счетоводната валута. Счетоводството отразява сумата във валутата на транзакцията и нейната равностойност в счетоводната валута по обменния курс, определен от Централната банка в деня на транзакцията.

Многовалутното счетоводство се добавя чрез добавяне на измерението "Валута" към регистъра, квадратчето за отметка "Салдо" трябва да бъде премахнато. Поради факта, че обменният курс се променя ежедневно, е невъзможно да се контролира балансът в няколко валути. А обменните курсове се съхраняват в информационния регистър, от който можете да получите валутата, която е релевантна към момента на публикуване чрез таблицата „Последен отрязък“.

Тривалутно счетоводство

Също така се случва, че основната валута на компанията е руската рубла, доларът е избран като счетоводна валута и транзакцията се извършва в евро, тогава валутата на транзакцията трябва да бъде взета в евро и това вече ще бъде три валута счетоводство, в което се въвежда концепцията за кръстосания курс, тоест разликата между обменните транзакции и обменния курс.

Например, при сключване на транзакция за 10 000 евро със счетоводната валута "Долар", имаме кръстосан курс = 40/31.

Сума на транзакцията в евро * Крос курс = Сума на транзакцията в счетоводната валута, т.е. в долари.

10000€ * 40/31 = 12903 $

Няколко баланса, или счетоводство за холдингови предприятия

Този тип счетоводство се реализира на принципа на мултивалутното счетоводство, трябва само да поставите отметка в квадратчето "Баланс", за да можете да контролирате баланса на няколко предприятия. Така че е възможно да се разделят балансите не само по независими предприятия, но и по области на финансова отговорност.

Директор и собственик са различни понятия

Всеки бизнес се нуждае от първоначален капитал, за да расте. Например, Иванов инвестира 1000 рубли в бизнеса си. В този пример собственикът и директорът са едно и също лице, самият Иванов. Иванов като собственик даде пари на Иванов като директор. И счетоводството отбелязва, че директорът Иванов има 1000 рубли в брой и дължи тези хиляда на собственика на Иванов.

Обобщавайки, можем да кажем с увереност, че компетентен 1C програмист, за да реши успешно задачите, които счетоводителят поставя пред него, изобщо не трябва да учи счетоводство в институти в продължение на няколко години. Важно е да овладеете основните концепции и принципи, което ще ви позволи да работите хармонично в тандем със счетоводители.

В счетоводството има много термини, които са неразбираеми и необичайни за обикновения човек, понякога изглежда, че счетоводителите говорят собствения си език. Но ако разберете малко, тогава термините, които преди изглеждаха сложни, ще се окажат прости и разбираеми.

Дебит и кредит

Счетоводителите, отчитайки различни парични потоци, управляват сметки. Специалистите са разработили таблица, в която всеки възможен разход или приход е изброен и номериран. Този подход позволява лесно да се опишат всички вътрешни потоци и лесно да се обясни какво се случва в компанията. Някои акаунти се използват много често и в почти всяка компания, други са специфични и практически не се използват.

Ако в баланса на предприятието има машини, те се осчетоводяват по сметката ДМА. Всеки счетоводител, отваряйки счетоводството на дълготрайни активи, може да види и разбере тяхната стойност, кога са получени, кога са отписани и много други.

Всяка сметка се състои от два записа - дебит и кредит. От счетоводна гледна точка това са приходи и разходи. Ако предприятието закупи нови машини, тогава в сметката „дълготрайни активи“ ще се появи запис, посочващ разходите, експлоатационния живот, амортизацията и различни други неща. Когато машината изработи своя срок и бъде отписана за рециклиране, запис за това ще се появи в кредитната част на сметката „Дълготрайни активи“.

Баланс

Салдото е салдото по текущата сметка. Балансът се изчислява, както следва:

- Взема се салдото за предходния период.

- Към него се добавят всички печеливши операции по сметката. Всички преводи и транзакции, които увеличават салдото по сметката - покупка на нови машини, инструменти, сгради и т.н.

- Всички кредитни транзакции и преводи се изваждат от полученото число. Всичко, което намалява салдото по сметката, е дебитиран, повреден инструмент, който е загубил своята актуалност.

- Резултатът е новият баланс.

Да приемем, че предприятието разполага с десет работещи машини - това е балансът за предходния период. През миналата година компанията закупи нови машини и изведе от експлоатация две остарели. Дебитни записвания - покупка на четири нови машини, кредитни записвания - отписвания на две стари. Съответно, при сумиране на салдото за последната година е необходимо да се добавят дебитни разписки (четири машини) към стария баланс (десет машини) и да се извадят кредитните записи (две машини). Получаваме, че балансът според резултатите от миналата година е дванадесет машини. Естествено е, че Това е преувеличен пример и е доста далеч от реалността.

Видове баланс

В зависимост от резултатите балансът е два вида:

- дебит

- кредит

Ако салдото по сметката е положително, тогава салдото е дебитно; ако е отрицателно, то е кредитно. Не винаги кредитното салдо е лошо за една компания. Сметките в счетоводния отдел съществуват за почти всеки повод, има редица сметки, които отчитат задълженията на външни доставчици.

Например, ако предприятието е изпратило стоки на стойност милион рубли, но парите все още не са преведени, възниква кредитен баланс. Тази ситуация се случва постоянно, така че няма нищо лошо в нея. Има цяла група сметки, които винаги дават отрицателно салдо. За разлика от тях има група сметки, която винаги е положителна. Например всяко предприятие, което произвежда стоки, разполага със средства за производство. Това може да не са непременно машини, компютърът за програмиста е същото средство за производство. Следователно сметката „Дълготрайни активи“ е винаги положителна и никога не може да бъде отрицателна.

Баланс във външната търговия

Много при оценяването на една страна като бизнес партньор се състои от нейната бизнес и финансова жизнеспособност, така че не е изненадващо, че концепцията за баланс се използва при оценката на държавите. Има два контекста, в които се използва концепцията за баланс:

- търговски баланс;

- баланс на платежния баланс.

В първия случай се вземат предвид всички стоки, които дадена държава внася и изнася. Ако една страна внася огромно количество вносни стоки, но не произвежда нищо сама, търговският баланс ще бъде отрицателен. Това се отразява негативно на репутацията на държавата, тъй като тя няма собствено производство или произвежда твърде нискокачествени продукти. Следователно всички развити страни се стремят да подобрят представянето на търговския си баланс.

Платежният баланс е преброяване на всички парични преводи, направени към или от определена държава. Отрицателно салдо означава, че парите се изтеглят от страната и не се връщат. Поради това в държавата липсват средства и централната банка е принудена да издава средства. Това води до повишаване на инфлацията и влошаване на валутния курс на страната. Тази ситуация се отразява негативно на икономиката като цяло и на благосъстоянието на гражданите в частност.

Думата е от италиански произход, преводът й звучи нещо като „изчисление“ или „остатък“. От 19-ти век концепцията се прилага към счетоводните баланси. По същество семантичното натоварване на думата не се е променило и придобива допълнителна тежест - употребата в преносен смисъл, използването в описанието на външноикономическата дейност. Задавайки въпроса какъв е балансът с прости думи, очакваме да чуем нещо необичайно. Терминът обаче не е загубил произхода си и все още се свързва предимно със счетоводството.

Какво е баланс с прости думи

Балансе разликата между дебитни и кредитни сметки. В най-общата от стойностите, балансът предполага определен баланс в определен ден, разликата. Ще се спрем на видовете баланси малко по-късно, но сега ще разгледаме примери за значенията на тази дума в различни области.

Във външната търговия това е разликата между износа и вноса на дадена страна. Чрез анализиране на платежния баланс можете да анализирате плаващия и да определите натиска върху обменния курс на националната валута.

При плащания - разликата между платените суми и получените от контрагенти. В разписки за плащане на жилищни и комунални услуги - това е салдото (тоест надплащане от предходния месец) по личната сметка на апартамента.

Какво е баланс в счетоводството с прости думи

Както бе споменато по-горе, за счетоводството тази концепция е почти свещена. Отразявайки разликата между дебита и кредита на сметките, салдото може да бъде както от лявата, така и от дясната страна на сметката. Припомнете си, че от дясната страна е кредит, който показва постъпления по сметката, когато тя е пасивна, и разходи, когато сметката е активна. Лявата страна е дебитът, където, напротив, се показват разписки, когато сметката е активна, а разходите, когато сметката е пасивна.

При всяко движение на сумите по сметката се променя разликата между дясната или лявата страна. Това променя баланса на сметката.

Помислете за най-простия пример за изчисляване на салдото в отчитането на сметката в таблицата по-долу.

Дебитно начално салдо | 10 000 рубли. RF | ||

Разпродажба на 10.12.2019г | 5000 рубли. RF |

||

Разпродажба на 20.12.2019г | 1000 rub. RF |

||

Закупуване на 22.12.2019 г | 3 000 рубли. RF. | ||

Дебитен оборот | 3 000 рубли. RF | Кредитен оборот | 6 000 рубли. RF |

баланс в края на периода | 7 000 рубли. RF | ||

Да предположим, че имаме фирма, според която се разглежда движението на суровините. Такава сметка ще бъде активна (суровините са ресурс, актив), следователно в началото на месеца имаме дебитно салдо - суровините са налични за 10 000 рубли. RF. През месеца суровините бяха продадени (съответно за 5 и 1 хиляди рубли на Руската федерация) и следователно бяха дебитирани от сметката. Покупката отиде в актива на дебит за 3 хиляди рубли. RF.

До края на отчетния период, сумирайки дебитните и кредитните обороти, изчисляваме крайното дебитно салдо (в края на месеца) - 10 000 + 3 000 - 6 000 = 7 000 рубли. RF. Тази сума е и отговорът на въпроса: какво означава салдото по сметката?

Ако салдото е нула, тогава такава сметка се нарича затворена.

Видове везни, техните характеристики

По-горе някак си засегнахме повечето видове везни, но в този раздел предлагаме по-подробно и структурирано описание за тях.

- Дебитно салдо - състоянието на сметката, отразено в дебита. Характерна особеност на това състояние е, че дебитът надвишава кредита. Този баланс отразява състоянието на активите на организацията към необходимата дата.

- Кредитното салдо е определено състояние на сметката. Неговата особеност е фактът, че кредитът надвишава дебита. Състоянието на задълженията (те също са източници на средства) показва кредитното салдо.

- Излишък възниква, когато стойността на средствата, получени от организацията, е по-висока от нейната разходна част.

- Пасивен баланс – ситуацията е точно обратната. Формира се, когато разходите са по-високи от активната част.

- - баланс в началото на периода, резултат от икономическата дейност на организацията за предходния период от време (началото на текущия е краят на предходния).

- . Нарича се още изходящ - резултат от движенията на сметката в края на периода от време.

- Балансът за определен период от време е резултат от операции за определен период.