fonta izmērs

(apstiprinājusi Krievijas Federācijas Centrālā banka 03-10-2002 2-P) (grozīts 22.01.2008.) (2019) Pašreizējais 2018.g.

NOTEIKUMI PAR BEZSKAIDRĀS MAKSĀJUMIEM KRIEVIJAS FEDERACIJĀ

NOTEIKUMI PAR BEZSKAIDRĀS MAKSĀJUMIEM KRIEVIJAS FEDERACIJĀ

Šis noteikums ir izstrādāts saskaņā ar Krievijas Federācijas Civilkodeksa otro daļu (Krievijas Federācijas tiesību aktu krājums, 1996, Nr. 5, Art. 410; Nr. 34, Art. 4025; 1997, Nr. 43 , Art. 4903; 1999, Nr. 51, Art. 6228), Federālais likums “Par Krievijas Federācijas Centrālo banku (Krievijas Banka)” (Krievijas Federācijas tiesību aktu kopums, 2002, Nr. 28, Art. 2790 ), Federālais likums “Par bankām un banku darbību” (RSFSR Tautas deputātu kongresa un RSFSR Augstākās padomes Vedomosti, 1990, Nr. 27, 357. pants; Krievijas Federācijas tiesību aktu krājums, 1996, Nr. 6 , 492. pants; 1998, 31., 3829., 1999., 28., 3459., N 28, 3469., 2001., N 26, 2586. pants, N 33 (I daļa), 3424., N 200. , 1093. pants) un citi Krievijas Federācijas federālie likumi, regulē bezskaidras naudas maksājumus starp juridiskām personām Krievijas Federācijas valūtā un tās teritorijā likumā paredzētajās formās, nosaka formātus, aizpildīšanas un apstrādes kārtību. izmantotos norēķinu dokumentus, kā arī nosaka noteikumus norēķinu darījumu veikšanai kredītorganizāciju (filiāļu) korespondentkontos (apakškontos), ieskaitot tos, kas atvērti Krievijas Bankā, un starpnozaru norēķinu kontos.

Šie noteikumi neattiecas uz bezskaidras naudas maksājumu veikšanas kārtību, kurā iesaistītas fiziskas personas.

Bezskaidras naudas maksājumi tiek veikti ar kredītorganizāciju (filiāļu) un/vai Krievijas Bankas starpniecību kontos, kas atvērti, pamatojoties uz bankas konta līgumu vai korespondentkonta (apakškonta) līgumu (turpmāk, atkarībā no nepieciešamības), - konti vai konts), ja vien likumā nav noteikts citādi un to nenosaka izmantotā aprēķina forma.

Norēķinu operācijas naudas līdzekļu pārskaitīšanai caur kredītiestādēm (filiālēm) var veikt, izmantojot:

1) korespondentkonti (apakškonti), kas atvērti Krievijas Bankā;

2) korespondentkonti, kas atvērti citās kredītiestādēs;

3) norēķinu dalībnieku konti, kas atvērti nebanku kredītiestādēs, kas veic norēķinu operācijas;

4) vienas kredītiestādes ietvaros atvērtos starpnozaru norēķinu kontus.

Līdzekļi tiek norakstīti no konta pēc tā īpašnieka rīkojuma vai bez konta īpašnieka rīkojuma likumā un/vai līgumā starp banku un klientu paredzētajos gadījumos.

Naudas līdzekļu norakstīšana no konta tiek veikta, pamatojoties uz norēķinu dokumentiem, kas noformēti saskaņā ar šo noteikumu prasībām, kontā pieejamo līdzekļu robežās, ja vien starp Krievijas Banku vai kredītiestādēm noslēgtajos līgumos nav noteikts citādi un saviem klientiem.

Elektronisko maksājumu dokumentu reģistrācijas, pieņemšanas, apstrādes un norēķinu darījumu veikšanas kārtību, izmantojot tos, regulē atsevišķi Krievijas Bankas noteikumi, izņemot šajos noteikumos noteiktos gadījumus, un līgumi, kas noslēgti starp Krievijas Banku vai kredītu. institūcijas un to klienti, kas nosaka elektronisko dokumentu apmaiņas kārtību, izmantojot informācijas drošības līdzekļus.

Ja kontā nav pietiekami daudz līdzekļu, lai apmierinātu visas tam izvirzītās prasības, naudas līdzekļi tiek norakstīti to saņemšanas kārtībā likumā noteiktajā kārtībā.

Konta īpašnieka tiesību ierobežošana rīkoties ar tajā esošajiem naudas līdzekļiem nav pieļaujama, izņemot likumā paredzētos gadījumus.

1.1. Šī Noteikumu daļa regulē bezskaidras naudas norēķinu veikšanu kontos likumā noteiktajās formās, kā arī nosaka izmantoto maksājumu dokumentu formātus un aizpildīšanas kārtību.

1.2. Šī Noteikumu daļa attiecas uz šādiem bezskaidras naudas norēķinu veidiem:

a) norēķini ar maksājuma rīkojumiem;

b) norēķini saskaņā ar akreditīvu;

c) maksājumi ar čekiem;

d) norēķini par iekasēšanu.

1.3. Bezskaidras naudas norēķinu formas izmanto kredītiestāžu (filiāļu), iestāžu un Krievijas Bankas norēķinu tīkla nodaļu (turpmāk – bankas, izņemot tiešu atsauci tekstā tikai kredītiestāžu (filiāļu)) klienti. vai Krievijas Bankas norēķinu tīkla iestādes un nodaļas), kā arī pašas bankas.

1.4. Bezskaidras naudas norēķinu veidus bankas klienti izvēlas patstāvīgi, un tos paredz līgumi, ko tie slēdz ar darījumu partneriem (turpmāk – pamatlīgums).

Bezskaidras naudas norēķinu formu ietvaros par norēķinu dalībniekiem tiek uzskatīti naudas līdzekļu maksātāji un saņēmēji (inkasētāji), kā arī tos apkalpojošās bankas un korespondentbankas.

1.5. Bankas neiejaucas klientu līgumattiecībās. Savstarpējās prasības par norēķiniem starp maksātāju un naudas līdzekļu saņēmēju, izņemot tās, kas radušās banku vainas dēļ, tiek risinātas likumā noteiktajā kārtībā bez banku līdzdalības.

1.6. Šī noteikumu daļa attiecas uz kārtību, kādā tiek veikti darījumi kredītiestāžu un to filiāļu korespondentkontos (apakškontos), ciktāl tie skar bezskaidras naudas norēķinu veidu izmantošanu.

1.7. Šī Noteikumu daļa neskar attiecības starp piedzinējiem, kas ir struktūras, kas veic kontroles funkcijas un veic inkasāciju likumā noteiktajā kārtībā, un faktiskajiem naudas līdzekļu saņēmējiem, veicot naudas līdzekļu piedziņu viņiem par labu.

2.1. Bankas veic darījumus ar kontiem, pamatojoties uz norēķinu dokumentiem.

2.2. Norēķinu dokuments ir papīra vai atsevišķos gadījumos elektroniskā maksājuma dokuments:

Maksātāja (klienta vai bankas) rīkojums norakstīt naudas līdzekļus no sava konta un pārskaitīt tos uz naudas līdzekļu saņēmēja kontu;

Naudas līdzekļu saņēmēja (inkasētāja) rīkojums par naudas līdzekļu norakstīšanu no maksātāja konta un ieskaitīšanu naudas līdzekļu saņēmēja (inkasētāja) norādītajā kontā.

2.3. Veicot bezskaidras naudas norēķinus šīs Noteikumu daļas 1.2.punktā paredzētajās formās, tiek izmantoti šādi maksājumu dokumenti:

a) maksājuma rīkojumi;

b) akreditīvi;

d) maksājumu prasības;

e) iekasēšanas rīkojumi.

2.4. Norēķinu dokumenti uz papīra tiek sastādīti uz dokumentu veidlapām, kas iekļautas Viskrievijas pārvaldības dokumentācijas klasifikatorā (turpmāk - OKUD) OK 011-93 (klase "Vienotā banku dokumentācijas sistēma"). Norēķinu dokumentu formāti doti šo noteikumu 1., 5., 9., 13. pielikumā.

2.5. Norēķinu dokumentu veidlapas tiek izgatavotas tipogrāfijā vai izmantojot elektroniskos datorus.

2.6. Atļauts izmantot norēķinu dokumentu veidlapu kopijas, kas iegūtas, izmantojot pavairošanas iekārtu, ar nosacījumu, ka kopēšana tiek veikta bez sagrozīšanas.

2.7. Maksājuma dokumentu veidlapu lauku izmēri norādīti šo noteikumu 2., 6., 10., 14. pielikumā. Atkāpes no noteiktajiem izmēriem nedrīkst būt lielākas par 5 mm, ja tiek saglabāta to atrašanās vieta un norēķinu dokumentu veidlapas novietotas uz A4 lapas. Maksājuma dokumentu veidlapu reversām pusēm jāpaliek tukšām.

2.8. Maksājumu dokumentus uz papīra aizpilda, izmantojot rakstāmos vai elektroniskos datorus ar melnu fontu, izņemot čekus, kurus aizpilda ar pildspalvām ar pastas, melnu, zilu vai violetu tinti (čekus var aizpildīt ar rakstāmmašīnu ar melnu fontu) . Parakstus uz maksājumu dokumentiem stiprina ar pildspalvu ar pastas vai melnu, zilu vai violetu tinti. Maksājuma dokumentos uzdrukātajam zīmoga nospiedumam un bankas zīmogam jābūt skaidram.

2.9. Katra rekvizīta vērtību ievadīšanai norēķinu dokumentos rezervētie lauki ir apzīmēti ar cipariem šo noteikumu 3., 7., 11., 15. pielikumā.

Aizpildot norēķinu dokumentus, nav pieļaujams, ka rekvizītu teksts un digitālās vērtības pārsniedz to ievadīšanai paredzētos laukus. Detaļu vērtībām jābūt viegli salasāmām.

Paraksti, zīmogi un zīmogi jāiespiež tiem paredzētajos laukos maksājuma dokumentu veidlapās.

2.10. Maksājuma dokumentos jāsatur šādi rekvizīti (ņemot vērā veidlapu specifiku un bezskaidras naudas norēķinu veikšanas kārtību):

a) norēķinu dokumenta nosaukums un formas kods saskaņā ar OKUD OK 011-93;

b) maksājuma dokumenta numurs, tā izsniegšanas diena, mēnesis un gads;

c) maksājuma veids;

d) maksātāja vārds, uzvārds, konta numurs, nodokļu maksātāja identifikācijas numurs (TIN) vai ārvalstu organizācijas kods (CIO);

e) maksātāja bankas nosaukums un atrašanās vieta, tās bankas identifikācijas kods (BIC), korespondentkonta vai subkonta numurs;

f) naudas līdzekļu saņēmēja vārds, uzvārds, konta numurs, nodokļu maksātāja identifikācijas numurs (TIN);

g) saņēmēja bankas nosaukums un atrašanās vieta, tās bankas identifikācijas kods (BIC), korespondentkonta vai subkonta numurs;

h) maksājuma mērķis. Maksājuma dokumentā kā atsevišķa rinda ir izcelts maksājamais nodoklis (pretējā gadījumā jābūt norādei, ka nodoklis nav samaksāts). Maksājuma mērķa norādīšanas specifiku attiecībā uz atsevišķiem maksājuma dokumentu veidiem regulē attiecīgās Noteikumu nodaļas un punkti;

i) maksājuma summa, kas norādīta ar vārdiem un cipariem;

j) maksājuma rīkojums;

k) darījuma veids saskaņā ar grāmatvedības noteikumiem Krievijas Bankā un kredītiestādēs, kas atrodas Krievijas Federācijas teritorijā;

l) pilnvaroto personu (personu) paraksti (paraksts) un zīmoga nospiedums (noteiktos gadījumos).

Maksājuma dokumentu rekvizītu aizpildīšanas kārtība dota šo noteikumu 4., 8., 12., 16. pielikumā.

Lauki, kuru detaļās nav vērtību, paliek tukši.

2.11. Labojumi, bloti un dzēsumi, kā arī korekcijas šķidruma izmantošana norēķinu dokumentos nav atļauta.

2.12. Maksājuma dokumenti ir derīgi uzrādīšanai apkalpojošajā bankā desmit kalendārās dienas, neskaitot to izsniegšanas dienu.

2.13. Norēķinu dokumenti tiek uzrādīti bankai visiem norēķinu dalībniekiem nepieciešamajā eksemplāru skaitā. Visas maksājuma dokumenta kopijas jāaizpilda identiski.

Norēķinu dokumentu otro un turpmākās kopijas var izgatavot, izmantojot koppapīru, pavairošanas iekārtu vai elektroniskos datorus.

2.14. Maksājuma dokumentus bankas pieņem izpildei, ja pirmajā eksemplārā (izņemot čekus) ir divi paraksti (pirmais un otrais) no norēķinu dokumentu parakstīšanas tiesībām vai viens paraksts (ja organizācijas personāla sastāvā nav personas, kas var tiek piešķirtas tiesības parakstīt otro parakstu) un zīmoga nospiedumu (izņemot čekus), kas deklarēti kartē ar parakstu paraugu un zīmoga nospiedumu. Operācijām, ko veic filiāles, pārstāvniecības, nodaļas juridiskās personas vārdā, norēķinu dokumentus paraksta šīs juridiskās personas pilnvarotas personas.

Piemērojamo bezskaidras naudas norēķinu formu ietvaros ir atļauts izmantot ar roku rakstīta paraksta analogus saskaņā ar Krievijas Bankas tiesību aktu un noteikumu prasībām.

2.15. Maksājuma dokumentus bankas pieņem izpildei neatkarīgi no to apjoma.

2.16. Kad banka pieņem maksājumu dokumentus, tie tiek pārbaudīti atbilstoši grāmatvedības noteikumos un šajā noteikumu daļā noteiktajām prasībām. Maksājumu dokumentiem, kas satur informāciju 101. laukā, tiek veikta obligātās informācijas norādīšanas pārbaude 102. - 110. laukā, kā arī likumā noteiktā ziņu par maksātāju klātbūtnes kontrole maksājumu dokumentos.

Banka noraksta līdzekļus no konta, pamatojoties uz maksājuma dokumenta pirmo eksemplāru.

2.17. Maksātājiem ir tiesības atsaukt savus maksājuma uzdevumus, naudas līdzekļu saņēmējus (inkasatorus) - norēķinu dokumentus, ko banka akceptējusi norēķinu secībā inkasācijai (maksājuma pieprasījumi, inkasācijas uzdevumi), kas nav samaksāti, jo klienta kontā nepietiek līdzekļu un ir ievietoti. lietu skapī pie ārpusbilances konta N 90902 "Laicīgi neapmaksāti norēķinu dokumenti".

Neizpildītos norēķinu dokumentus no kartotēkas var izņemt pilnā apmērā, bet daļēji izpildītos - atlikuma apmērā.

Daļēja summu izņemšana no norēķinu dokumentiem nav atļauta.

2.18. Norēķinu dokumentu atsaukšana tiek veikta, pamatojoties uz bankā iesniegtu klienta iesniegumu, kas sastādīts divos eksemplāros jebkurā formā, norādot atsaukšanai nepieciešamos rekvizītus, tai skaitā norēķinu dokumenta numuru, sagatavošanas datumu, summu, naudas līdzekļu maksātāja vai saņēmēja (inkasētāja) nosaukums.

Abus atsaukuma pieteikuma eksemplārus klienta vārdā paraksta personas, kas ir tiesīgas parakstīt norēķinu dokumentus, apliecinātas ar zīmogu un iesniegtas maksātāju apkalpojošai bankai - maksājuma uzdevumiem vai naudas līdzekļu saņēmējam (inkasētājam) - maksājuma pieprasījumiem. un iekasēšanas rīkojumi. Viens atsaukuma pieteikuma eksemplārs tiek ievietots bankas dienas dokumentos, otrs tiek atdots klientam kā kvīts par atsaukuma pieteikuma saņemšanu.

Naudas līdzekļu saņēmēju (inkasētāju) apkalpojošā banka maksājuma pieprasījumus un inkasācijas uzdevumus atsauc, nosūtot maksātāja bankai rakstisku iesniegumu, kas noformēts uz klienta iesnieguma pamata.

2.19. Atsauktos maksājuma uzdevumus bankas atdod maksātājiem; norēķinu dokumenti, kas saņemti norēķinu kārtībā iekasēšanai - naudas līdzekļu saņēmējiem (inkasatoriem) pēc to saņemšanas no maksātājus apkalpojošām bankām.

2.20. Norēķinu dokumentu atgriešana no lietu skapja ārpusbilances kontam N 90902 “Laikus neapmaksāti norēķinu dokumenti” klienta konta slēgšanas gadījumā tiek veikta šādā secībā.

Maksājuma uzdevumi tiek atgriezti maksātājam.

Bankā saņemtie maksājumu dokumenti norēķinu kārtībā inkasošanai tiek atgriezti līdzekļu saņēmējiem (inkasatoriem) ar tos apkalpojošās bankas starpniecību, norādot konta slēgšanas datumu.

Atgriežot maksājuma dokumentus, banka sastāda to inventarizāciju, kas tiek glabāta kopā ar klienta, kura konts tiek slēgts, juridisko lietu.

Ja maksājuma pieprasījumus un inkasācijas uzdevumus nav iespējams atgriezt saņēmēja bankas (inkasētāja) likvidācijas gadījumā vai trūkst informācijas par naudas līdzekļu saņēmēja (inkasētāja) atrašanās vietu, tie ir glabājami kopā ar likuma lietu. klients, kura konts ir slēgts.

2.21. Atgriežot akceptētus, bet viena vai otra iemesla dēļ neizpildītos maksājuma dokumentus, bankas atzīmes, kas apliecina to pieņemšanu izpildei, attiecīgā banka izsvītro. Maksājuma pieprasījuma un inkasācijas uzdevuma pirmā eksemplāra otrā pusē izdara atzīmi par atgriešanas iemeslu, atgriešanas datumu, bankas zīmogu, kā arī atbildīgā izpildītāja un uzraudzības darbinieka parakstus. piestiprināts. Maksājuma pieprasījumu un inkasācijas uzdevumu reģistrēšanas žurnālā tiek veikts ieraksts, kurā norādīts atgriešanas datums.

3.1. Maksājuma uzdevums ir konta īpašnieka (maksātāja) rīkojums viņu apkalpojošajai bankai, kas dokumentēts kā norēķinu dokuments, pārskaitīt noteiktu naudas summu uz saņēmēja kontu, kas atvērts šajā vai citā bankā. Maksājuma uzdevumu banka izpilda likumā paredzētajā vai īsākā termiņā, kas noteikts bankas konta līgumā vai banku praksē piemērojamās uzņēmējdarbības paražas.

3.2. Maksājuma rīkojumus var veikt:

a) naudas līdzekļu pārskaitīšana par piegādātajām precēm, veiktajiem darbiem, sniegtajiem pakalpojumiem;

b) līdzekļu pārskaitījumi visu līmeņu budžetos un ārpusbudžeta fondos;

c) naudas līdzekļu pārskaitīšana kredītu (aizdevumu)/noguldījumu atgriešanai/izvietošanai un procentu samaksai par tiem;

d) naudas līdzekļu pārskaitīšana citiem likumā vai līgumā paredzētiem mērķiem.

3.3. Saskaņā ar pamatlīguma noteikumiem maksājuma uzdevumus var izmantot preču, darbu, pakalpojumu avansa apmaksai vai periodisku maksājumu veikšanai.

3.4. Maksājuma uzdevums tiek noformēts uz veidlapas 0401060 (šo noteikumu 1.pielikums).

3.5. Maksājuma uzdevumus banka pieņem neatkarīgi no naudas līdzekļu pieejamības maksātāja kontā.

Pēc visu izpildei pieņemto maksājuma uzdevumu kopiju (izņemot pēdējo) maksājuma uzdevumu aizpildīšanas un apstrādes pareizības pārbaudes laukā "Saņemts maksājumu bankā". Bankas atbildīgais vadītājs ievada maksājuma uzdevuma saņemšanas datumu bankā. Maksājuma uzdevuma pēdējais eksemplārs, kurā laukā "Bankas atzīmes" ir iespiests bankas zīmogs, akcepta datums un atbildīgā izpildītāja paraksts, tiek atdots maksātājam kā apliecinājums maksājuma uzdevuma pieņemšanai izpildei. .

3.6. Ja maksātāja kontā naudas līdzekļu nav vai to nepietiek, kā arī bankas konta līgumā nav noteikti norēķinu dokumentu apmaksas nosacījumi, kas pārsniedz kontā pieejamos līdzekļus, maksājuma uzdevumi tiek ievietoti lietu skapī ārpus konta. bilances konts N 90902 "Laicīgi neapmaksāti norēķinu dokumenti." Šajā gadījumā visu maksājuma uzdevuma eksemplāru priekšpuses augšējā labajā stūrī uz ievietošanas kartotēkā tiek ievietota atzīme, kas norāda datumu. Maksājuma uzdevumu apmaksa tiek veikta, kad naudas līdzekļi tiek saņemti likumā noteiktajā kārtībā.

3.7. Maksājuma uzdevumu daļēja apmaksa no kartotēkas ārpusbilances kontā N 90902 “Laicīgi neapmaksāti norēķinu dokumenti”.

Daļēji apmaksājot maksājuma uzdevumu, banka izmanto maksājuma uzdevuma veidlapu 0401066 (šo noteikumu 17.pielikums). Tā izgatavošanas un aizpildīšanas kārtība atbilst vispārējai norēķinu dokumentu veidlapu izgatavošanas un aizpildīšanas kārtībai. Maksājuma uzdevuma formāts, katras rekvizīta vērtības ievadīšanai rezervēto lauku lielums un numerācija un to apraksts sniegts šo noteikumu 18.-20.pielikumā.

Izsniedzot maksājuma uzdevumu daļējai samaksai, uz visiem eksemplāriem laukā "Bankas atzīmes" tiek uzspiests bankas zīmogs, datums un bankas atbildīgā vadītāja paraksts. Maksājuma uzdevuma daļējai apmaksai pirmais eksemplārs ir apliecināts arī ar bankas uzraudzības darbinieka parakstu.

Daļēji apmaksāta maksājuma uzdevuma priekšpuses augšējā labajā stūrī ir izdarīta atzīme “Daļējs maksājums”. Ierakstu par daļēju maksājumu (daļējā maksājuma kārtas numurs, maksājuma uzdevuma numurs un datums, daļējā maksājuma summa, atlikuma summa, paraksts) veic bankas atbildīgā izpilddirektore uz maksājuma uzdevuma otrā puse.

Veicot daļēju maksājumu saskaņā ar maksājuma uzdevumu, maksājuma uzdevuma, ar kuru tika veikts maksājums, pirmais eksemplārs tiek ievietots bankas dienas dokumentos, pēdējais maksājuma uzdevuma eksemplārs kalpo kā pielikums izrakstam no maksātāja personīgā konta. .

Veicot pēdējo daļējo maksājumu saskaņā ar maksājuma uzdevumu, dienas dokumentos tiek ievietots maksājuma uzdevuma pirmais eksemplārs, ar kuru tika veikts šis maksājums, kopā ar apmaksātā maksājuma uzdevuma pirmo eksemplāru. Atlikušās maksājuma uzdevuma kopijas klientam tiek izsniegtas vienlaikus ar personas konta izrakstam pievienoto pēdējo maksājuma uzdevuma eksemplāru.

3.8. Apmaksājot maksājuma uzdevumu uz visām maksājuma dokumenta kopijām laukā "Norakstīts no konta." tiek ievadīts naudas līdzekļu norakstīšanas datums no maksātāja konta (daļējas apmaksas gadījumā - pēdējā maksājuma datums), laukā "Bankas markas" tiek uzspiests bankas zīmogs un atbildīgā izpildītāja paraksts.

7.3. Čeku apmaksā maksātājs uz sūtītāja līdzekļu rēķina.

7.4. Izdevējam nav tiesību atsaukt čeku pirms tā uzrādīšanai apmaksai noteiktā termiņa beigām.

7.5. Čeka uzrādīšana bankai, kas apkalpo čeka turētāju maksājuma saņemšanai, tiek uzskatīta par čeka uzrādīšanu apmaksai.

7.6. Čeka maksātājam ir pienākums ar visiem viņam pieejamajiem līdzekļiem pārbaudīt čeka īstumu. Zaudējumu, kas radušies viltota, nozagta vai nozaudēta čeka maksātāja samaksas rezultātā, noteikšanas kārtību reglamentē likums.

7.7. Čeku veidlapas ir stingrās atskaites veidlapas un tiek ierakstītas bankās ārpusbilances kontā N 91207 “Stingrās atskaites veidlapas”.

7.8. Čeku veidlapu glabāšana bankās tiek veikta Krievijas Bankas noteikumos noteiktajā kārtībā.

7.9. Bezskaidras naudas norēķiniem var izmantot kredītiestāžu izsniegtos čekus.

7.10. Kredītiestāžu čekus var izmantot tos čekus izsniedzošās kredītiestādes klienti, kā arī starpbanku norēķinos korespondentattiecību klātbūtnē.

7.11. Kredītiestāžu izsniegtie čeki netiek izmantoti norēķiniem caur Krievijas Bankas norēķinu tīkla nodaļām.

7.12. Čekā jāiekļauj visi obligātie dati, kas noteikti Krievijas Federācijas Civilkodeksa otrajā daļā, un var būt arī papildu informācija, ko nosaka banku darbības specifika un nodokļu tiesību akti. Čeka formu kredītiestāde nosaka patstāvīgi.

7.13. Gadījumos, kad čeku aprites apjoms ir ierobežots ar kredītiestādi un tās klientiem, čeki tiek izmantoti, pamatojoties uz vienošanos par norēķiniem ar čekiem, kas noslēgti starp kredītiestādi un klientu.

7.14. Kredītiestāžu izsniegtos čekus var izmantot starpbanku norēķinos, pamatojoties uz līgumiem, kas noslēgti ar klientiem, un starpbanku līgumiem par norēķiniem ar čekiem saskaņā ar iekšējiem bankas noteikumiem darījumu veikšanai ar čekiem, ko izstrādājušas kredītiestādes un nosaka kārtību un nosacījumus. čeku izmantošana.

7.15. Starpbanku līgumā par norēķiniem ar čekiem var paredzēt:

Čeku aprites nosacījumi, veicot maksājumus;

Kontu atvēršanas un uzturēšanas kārtība, kurā tiek reģistrēti darījumi ar čekiem;

Ar čeku apriti saistītās informācijas sastāvs, metodes un nosūtīšanas laiks;

Kredītiestāžu - norēķinu dalībnieku kontu atbalsta kārtība;

Kredītiestāžu - norēķinu dalībnieku - pienākumi un atbildība;

Līguma maiņas un izbeigšanas kārtība.

7.16. Bankas iekšējos noteikumos darījumu veikšanai ar čekiem, kas nosaka to izmantošanas kārtību un nosacījumus, jāparedz:

Čeka forma, tā rekvizītu saraksts (obligāts, papildus) un čeka aizpildīšanas kārtība;

Norēķinu dalībnieku saraksts ar šiem čekiem;

Termiņš čeku uzrādīšanai apmaksai;

Čeku apmaksas noteikumi;

Norēķinu veikšana un čeku aprites operāciju sastādīšana;

Darījumu ar čekiem uzskaite;

Pārbaužu arhivēšanas procedūra.

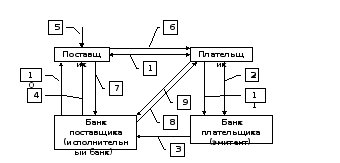

8.1. Inkasācijas norēķini ir bankas operācija, ar kuras palīdzību banka (turpmāk tekstā – izdevējbanka) klienta vārdā un uz klienta rēķina, pamatojoties uz norēķinu dokumentiem, veic darbības, lai saņemtu maksājumu no maksātāja. Iekasēšanas norēķinu veikšanai emitentbankai ir tiesības piesaistīt citu banku (turpmāk tekstā – izpildītāja banka).

8.2. Norēķini par iekasēšanu tiek veikti, pamatojoties uz maksājuma pieprasījumiem, kuru apmaksu var veikt pēc maksātāja rīkojuma (ar akceptu) vai bez viņa rīkojuma (nepieņemtā veidā), un inkasācijas uzdevumiem, kuru apmaksa tiek veikta bez maksātāja rīkojums (neapstrīdamā veidā).

8.3. Maksājuma pieprasījumus un inkasācijas uzdevumus naudas līdzekļu saņēmējs (inkasētājs) iesniedz maksātāja kontā ar naudas līdzekļu saņēmēju (inkasētāju) apkalpojošās bankas starpniecību.

Naudas līdzekļu saņēmējs (inkasētājs) iesniedz bankā norādītos norēķinu dokumentus inkasācijai iesniegto norēķinu dokumentu reģistrā, veidlapa 0401014 (šo noteikumu 22.pielikums), sastādītu divos eksemplāros. Reģistrā pēc naudas līdzekļu saņēmēja (inkasētāja) ieskatiem var tikt iekļauti maksājuma pieprasījumi un (vai) inkasācijas uzdevumi.

Reģistra pirmais eksemplārs ir noformēts ar diviem izlīguma dokumentus parakstīt pilnvaroto personu parakstiem un zīmogu.

8.4. Pieņemot inkaso maksājuma pieprasījumus un inkasācijas uzdevumus, izdevējbankas izpilddirektors pārbauda maksājuma dokumenta atbilstību noteiktajai veidlapas formai, visu veidlapā paredzēto rekvizītu aizpildīšanas pilnīgumu, atbilstību naudas līdzekļu saņēmēja (inkasētāja) paraksti un zīmogs ar kartē norādītajiem paraugiem ar parakstu paraugiem un zīmogu nospiedumiem, kā arī visu norēķinu dokumentu kopiju identitāti. Pieņemot inkasācijas uzdevumus ar pievienotiem izpilddokumentiem, bankas atbildīgajam izpilddirektoram ir pienākums pārbaudīt norēķinu dokumenta rekvizītu (norēķinu dokumentā minētā izpilddokumenta datums un numurs, iekasētā summa, norādītie nosaukumi) atbilstību. norēķinu dokumenta laukos “Maksātājs” un “Saņēmējs”) izpilddokumenta rekvizītus. Izlīguma dokumenta laukā "Saņēmējs" norādītais nosaukums var neatbilst kreditora nosaukumam izpildu dokumentā, ja tiesu izpildītājs - izpildītājs iekasē naudas līdzekļus tiesu izpildītāju dienesta depozīta kontā.

8.5. Pēc aizpildīšanas pareizības pārbaudes visas pieņemto maksājumu dokumentu kopijas tiek apzīmogotas ar izdevējbankas zīmogu, saņemšanas datumu un atbildīgā izpildītāja parakstu. Nepieņemtie dokumenti tiek dzēsti no iekasēšanai iesniegto norēķinu dokumentu reģistra un atdoti naudas līdzekļu saņēmējam (inkasētājam), labots reģistrā esošo norēķinu dokumentu skaits un apjoms. Gan reģistra kopijas, gan labojumi tajos ir apliecināti ar izdevējbankas atbildīgā izpilddirektora parakstu.

Norēķinu dokumentu pēdējie eksemplāri kopā ar otro reģistra eksemplāru tiek atdoti naudas līdzekļu saņēmējam (inkasētājam) kā apliecinājums dokumentu pieņemšanai inkasācijai.

Pirmie reģistru eksemplāri paliek izdevējbankā, tiek kārtoti atsevišķā mapē, tiek izmantoti kā žurnāls inkasošanai pieņemto norēķinu dokumentu reģistrēšanai un tiek glabāti izdevējbankā saskaņā ar noteiktajiem dokumentu glabāšanas termiņiem.

8.6. Izsniedzējbanka, kas pieņēmusi maksājuma dokumentus inkasošanai, uzņemas pienākumu tos nogādāt paredzētajā galamērķī. Šis pienākums, kā arī norēķinu dokumentu piegādes izmaksu atlīdzināšanas kārtība un termiņi ir atspoguļoti bankas konta līgumā ar klientu.

Krievijas Bankas norēķinu tīkla iestādes un nodaļas veic pašu kredītiestāžu un citu Krievijas Bankas klientu norēķinu dokumentu pārsūtīšanu Krievijas Bankas noteikumos noteiktajā kārtībā.

Kredītiestādes (filiāles) patstāvīgi organizē maksājumu dokumentu piegādi saviem klientiem.

Kredītiestāžu (filiāļu) klientu maksājuma pieprasījumi un inkasācijas uzdevumi, kas iesniegti kredītiestādes (filiāles) kontā, jānosūta šo kredītiestādi (filiāli) apkalpojošajai Krievijas Bankas iestādei vai nodaļai.

8.7. Izpildbankas saņemtie maksājuma pieprasījumi un inkaso uzdevumi tiek ierakstīti brīvas formas žurnālā, kurā norāda maksātāja konta numuru, katra norēķinu dokumenta numuru, datumu un summu. Reģistrācijas laikā Krievijas Bankas norēķinu tīkla iestādes un nodaļas papildus norāda maksātāja bankas un saņēmēja bankas (inkasācijas bankas) BIC. Saņemto maksājuma pieprasījumu un inkaso uzdevumu pirmajā eksemplārā augšējā kreisajā stūrī ir norādīts norēķinu dokumenta saņemšanas datums.

8.8. Maksājumu pieprasījumu un inkaso rīkojumu rekvizītu aizpildīšanas pilnīgumu un pareizību veic izpildītājas bankas vadītājs Noteikumu šīs daļas 8.4. punktā paredzētajā kārtībā, izņemot parakstu un zīmoga pārbaudi. naudas saņēmējs (inkasētājs), kā arī pārbauda norēķinu dokumentu esamību uz visiem eksemplāriem izdevējas bankas zīmoga un atbildīgā izpildītāja paraksta.

Maksājuma dokumenti, kas noformēti, pārkāpjot šajā punktā noteiktās prasības, tiek atgriezti, ievērojot šīs Noteikumu daļas 2.21.punkta prasības. Atgriežot maksājuma pieprasījumus vai inkasācijas uzdevumus, reģistrācijas žurnālā tiek izdarīts ieraksts, norādot atgriešanas datumu un iemeslu.

8.9. Ja maksātāja kontā naudas līdzekļu nav vai to nepietiek un ja bankas konta līgumā nav noteikums par norēķinu dokumentu apmaksu, kas pārsniedz kontā pieejamos naudas līdzekļus, maksātāja pieņemtie maksājuma pieprasījumi, tiešā debeta maksājuma pieprasījumi. naudas līdzekļi un inkaso rīkojumi (ar pievienotiem likumā noteiktajos gadījumos izpilddokumentiem) tiek ievietoti lietu skapī ārpusbilances kontā N 90902 “Laikus neapmaksāti norēķinu dokumenti”, norādot ievietošanas datumu lietas skapī.

Izpildbankai ir pienākums paziņot izdevējbankai par norēķinu dokumentu izvietošanu lietas skapī ārpusbilances kontā N 90902 “Laikus neapmaksāti norēķinu dokumenti”, nosūtot paziņojumu par iesniegšanu kartotēkas veidlapā 0401075 (pielikums). 23 šo noteikumu). Norādīto paziņojumu izpildītāja banka nosūta izdevējbankai ne vēlāk kā nākamajā darba dienā pēc norēķinu dokumentu ievietošanas lietas skapī. Šajā gadījumā maksājuma dokumenta pirmā eksemplāra otrā pusē tiek izdarīta atzīme par paziņojuma nosūtīšanas datumu, tiek uzspiests bankas zīmogs un atbildīgā izpildītāja paraksts.

Izdevējbanka izsniedz klientam paziņojumu par iesniegšanu pēc izpildītājas bankas paziņojuma saņemšanas.

Norēķinu dokumentu apmaksa tiek veikta, naudas līdzekļiem ienākot maksātāja kontā likumā noteiktajā kārtībā.

8.10. Maksājuma pieprasījumu un inkaso uzdevumu, kas atrodas kartotēkā ārpusbilances kontā N 90902 “Laicīgi neapmaksāti norēķinu dokumenti”, ir atļauta daļēja apmaksa.

Daļējs maksājums tiek veikts ar maksājuma uzdevuma veidlapu 0401066 (šo noteikumu 17.pielikums) līdzīgi kā šīs noteikumu daļas 3.7.punktā paredzētajai maksājuma uzdevuma daļējai apmaksai, izņemot atzīmi uz daļēju. maksājumu.

Maksājuma pieprasījuma daļējas apmaksas gadījumā inkasācijas rīkojumu no kartotēkas ārpusbilances kontā N 90902 “Laikus neapmaksāti norēķinu dokumenti”, bankas izpilddirektors uzliek visas maksājuma dokumenta kopijas attiecīgajā veidlapas lejas ailēs daļējā maksājuma numurs, maksājuma uzdevuma numurs un datums, kas veicis maksājumu, daļēja maksājuma summa, atlikuma summa un ar savu parakstu apliecina veiktos ierakstus.

8.11. Apmaksājot maksājuma pieprasījumu, inkasācijas uzdevums uz visām maksājuma dokumenta kopijām laukā "Norakstīts no konta". tiek ievadīts naudas līdzekļu norakstīšanas datums no maksātāja konta (daļējas apmaksas gadījumā - pēdējā maksājuma datums), laukā "Maksātāja bankas atzīmes" ir norādīts maksātāja bankas zīmogs un atbildīgā izpildītāja paraksts. ir piestiprināti.

8.12. Ja pēc maksājuma pieprasījuma, inkasācijas uzdevuma vai paziņojuma par aizpildīšanas veidlapas 0401075 (šo noteikumu 23.pielikums) maksājums nav saņemts lietu skapī, izdevējbanka pēc naudas līdzekļu saņēmēja (inkasētāja) pieprasījuma var nosūtīt uz izpildbankai jebkāda veida pieprasījumu par noteikto norēķinu dokumentu neapmaksas iemeslu ne vēlāk kā nākamajā darba dienā pēc attiecīgā dokumenta saņemšanas no naudas līdzekļu saņēmēja (inkasētāja), ja vien likumā nav noteikts cits termiņš. bankas konta līgums.

8.13. Klienta rīkojuma par maksājuma saņemšanu uz maksājuma pieprasījuma vai inkasācijas rīkojuma pamata neizpildīšanas vai nepienācīgas izpildes gadījumā izdevējbanka ir atbildīga pret viņu saskaņā ar likumu.

9.1. Maksājuma pieprasījums ir norēķinu dokuments, kas satur kreditora (naudas līdzekļu saņēmēja) prasību saskaņā ar galveno vienošanos parādniekam (maksātājam) samaksāt noteiktu naudas summu ar bankas starpniecību.

9.2. Maksājuma prasības tiek piemērotas, veicot maksājumus par piegādātajām precēm, veiktajiem darbiem, sniegtajiem pakalpojumiem, kā arī citos pamatlīgumā paredzētajos gadījumos.

9.3. Norēķinus ar maksājuma pieprasījumu var veikt ar iepriekšēju akceptu un bez maksātāja akcepta.

9.4. Bez maksātāja akcepta norēķini ar maksājuma pieprasījumiem tiek veikti šādos gadījumos:

1) noteikts ar likumu;

2) ko paredz pamatlīguma puses, ar nosacījumu, ka maksātāju apkalpojošā banka nodrošina tiesības norakstīt līdzekļus no maksātāja konta bez viņa rīkojuma.

9.5. Maksājuma pieprasījums noformēts uz veidlapas 0401061 (šo noteikumu 9.pielikums).

9.6. Maksājuma pieprasījumā papildus šīs noteikumu daļas 2.10.punktā norādītajai informācijai jānorāda:

a) maksājuma nosacījumi;

b) pieņemšanas termiņš;

c) līgumā paredzēto dokumentu nosūtīšanas (nodošanas) maksātājam datumu, ja šie dokumenti tika nosūtīti (nodoti) maksātājam;

d) preces nosaukums (veiktais darbs, sniegtie pakalpojumi), līguma numurs un datums, preču piegādi (darbu veikšana, pakalpojumu sniegšana) apliecinošu dokumentu numuri, preču piegādes datums (darba veikšana, nodrošināšana pakalpojumu), preču piegādes veids un citi rekvizīti - laukā "Maksājuma mērķis".

10.1. Maksājuma pieprasījumā, kas apmaksāts ar maksātāja akceptu, naudas līdzekļu saņēmējs laukā “Maksājuma noteikumi” ieraksta “ar akceptu”.

Maksājuma pieprasījumu pieņemšanas termiņu nosaka galvenā līguma puses. Šajā gadījumā pieņemšanas termiņam jābūt vismaz piecām darba dienām.

Reģistrējot maksājuma pieprasījumu, kreditors (naudas līdzekļu saņēmējs) saskaņā ar galveno līgumu laukā “Pieņemšanas termiņš” norāda līgumā noteikto dienu skaitu maksājuma pieprasījuma pieņemšanai. Ja šādas norādes nav, pieņemšanas termiņš tiek uzskatīts par piecām darba dienām.

10.2. Uz visām izpildītājas bankas pieņemtajām maksājuma pieprasījumu kopijām bankas atbildīgais izpildītājs laukā “Pieņemšanas termiņa beigas” ieraksta datumu, kurā beidzas maksājuma pieprasījuma pieņemšanas termiņš. Aprēķinot datumu, tiek ņemtas vērā darba dienas. Diena, kad banka saņem maksājuma pieprasījumu, norādītā datuma aprēķinā netiek iekļauta.

Maksājuma pieprasījuma pēdējais eksemplārs tiek izmantots, lai paziņotu maksātājam par maksājuma pieprasījuma saņemšanu. Norādītā maksājuma dokumenta kopija tiek nodota maksātājam akceptēšanai ne vēlāk kā nākamajā darba dienā no maksājuma pieprasījuma saņemšanas dienas bankā. Maksājuma pieprasījumu pārsūtīšanu maksātājam veic izpildītāja banka bankas konta līgumā noteiktajā kārtībā.

10.3. Maksājuma pieprasījumus izpildītāja banka ievieto norēķinu dokumentu kartotēkā, kas gaida pieņemšanu maksājumam, līdz tiek saņemts maksātāja akcepts, akcepts tiek atteikts (pilns vai daļējs) vai beidzas pieņemšanas termiņš.

10.4. Maksātājs akceptam noteiktajā termiņā iesniedz bankai atbilstošu dokumentu par maksājuma pieprasījuma pieņemšanu vai atteikumu pilnībā vai daļēji no tā pieņemšanas uz pamatlīgumā paredzētā pamata, tai skaitā gadījumā, ja neatbilstība starp pieteikto maksājuma formu un noslēgto līgumu, obligāti norādot līguma punktu, numuru, datumu un norādot atteikuma iemeslus.

Maksātājs bankas konta līgumā var piešķirt izpildītājai bankai tiesības samaksāt jebkuru maksātāja norādīto kreditoru (naudas līdzekļu saņēmēju) viņa kontā iesniegtos maksājuma pieprasījumus, ja viņš no maksātāja nesaņem dokumentu par pieņemšanu vai atteikumu pieņemt (pilnu vai daļēju) maksājuma pieprasījumu noteiktajā termiņā, kas noteikts pieņemšanai.

10.5. Maksājuma pieprasījuma pieņemšanu vai akcepta atteikumu (pilnu vai daļēju) noformē ar iesniegumu par akceptu, akcepta atteikumu veidlapā N 0401004 (šo noteikumu 24.pielikums).

Pieņemot maksājuma pieprasījumus, iesniegums tiek sastādīts divos eksemplāros, no kuriem pirmais ir noformēts ar to amatpersonu parakstiem, kurām ir tiesības parakstīt norēķinu dokumentus, un maksātāja zīmogu.

Pilnīga vai daļēja akcepta atteikuma gadījumā pieteikumu sastāda trīs eksemplāros. Iesnieguma pirmais un otrais eksemplārs ir noformēts ar to amatpersonu parakstiem, kurām ir tiesības parakstīt norēķinu dokumentus, un maksātāja zīmogu.

10.6. Maksātāja kontu apkalpojošās bankas atbildīgais vadītājs pārbauda klienta akcepta, akcepta atteikuma, atteikuma pamatojuma esamību, atsauces uz līguma numuru, datumu, punktu, kurā šis pamats ir paredzēts, pareizību un pilnīgumu. , kā arī maksājuma pieprasījumā norādītā līguma numura un datuma korespondenci un uz visiem pieteikuma eksemplāriem uzliek savu parakstu un bankas zīmogu ar datumu. Pieteikuma par pieņemšanu vai akcepta atteikumu pēdējo eksemplāru atdod maksātājam kā kvīti par iesnieguma saņemšanu.

10.7. Akceptēts maksājuma pieprasījums ne vēlāk kā nākamajā darba dienā pēc pieteikuma saņemšanas tiek norakstīts ar piemiņas rīkojumu no ārpusbilances konta norēķinu dokumentu summu uzskaitei, kas gaida pieņemšanu samaksai, un tiek samaksāts no plkst. maksātāja konts. Iesnieguma kopija kopā ar maksājuma pieprasījuma pirmo eksemplāru tiek ievietota dienas dokumentos kā pamats naudas līdzekļu norakstīšanai no klienta konta.

10.8. Ja akcepts tiek pilnībā atteikts, maksājuma pieprasījums tiek norakstīts ar piemiņas rīkojumu no ārpusbilances konta par norēķinu dokumentu summām, kas gaida pieņemšanu samaksai, un ne vēlāk kā nākamajā darba dienā pēc pieteikuma saņemšanas ir jāatdod izdevējbankai kopā ar pieteikuma kopiju līdzekļu atgriešanai līdzekļu saņēmējam.

Iesnieguma kopija kopā ar maksājuma pieprasījuma un piemiņas rīkojuma kopiju tiek ievietota dienas dokumentos kā pamats maksājuma pieprasījuma summas norakstīšanai no ārpusbilances konta summu uzskaitei. norēķinu dokumentu noformēšana, kas gaida pieņemšanu samaksai, un norēķinu dokumenta atgriešana bez samaksas.

10.9. Daļēja akcepta atteikuma gadījumā maksājuma pieprasījums ne vēlāk kā nākamajā darba dienā pēc pieteikuma pieņemšanas dienas tiek pilnībā norakstīts ar piemiņas rīkojumu no ārpusbilances konta norēķinu dokumentu summu uzskaitei. gaida akceptu maksājumam, un tiek samaksāts maksātāja pieņemtajā summā. Šādā gadījumā maksājuma pieprasījuma summa, kas norādīta ar cipariem, tiek apvilkta un blakus tiek parādīta jaunā maksājamā summa. Veikto ierakstu apliecina ar bankas atbildīgā vadītāja parakstu.

Iesnieguma vienu eksemplāru kopā ar maksājuma pieprasījuma pirmo eksemplāru ievieto dienas dokumentos par pamatu naudas līdzekļu norakstīšanai no klienta konta, otru iesnieguma eksemplāru ne vēlāk kā dienai sekojošajā darba dienā. pieteikums ir saņemts, tiek nosūtīts izdevējbankai pārskaitīšanai naudas līdzekļu saņēmējam.

10.10. Ja noteiktajā termiņā netiek saņemts pieteikums par akceptu vai akcepta atteikumu, kā arī, ja bankas konta līgumā nav nosacījuma, kas paredzēts šīs noteikumu daļas 10.4.punktā, maksājuma pieprasījums par nākamo darījumu. diena pēc pieņemšanas termiņa beigām tiek norakstīta ar piemiņas rīkojumu no ārpusbilances konta norēķinu summu uzskaitei.dokumenti, kas gaida pieņemšanu samaksai un tiek atdoti izdevējbankai šīs daļas 2.21.punktā noteiktajā kārtībā. punktu, maksājuma pieprasījuma pirmā eksemplāra otrā pusē norādot atgriešanas iemeslu: “Piekrišana pieņemšanai netika saņemta.”

10.11. Visas domstarpības, kas rodas starp maksātāju un naudas līdzekļu saņēmēju, tiek risinātas likumā noteiktajā kārtībā.

11.1. Maksājuma pieprasījumā par naudas līdzekļu tiešo norakstīšanu no maksātāju kontiem, pamatojoties uz likumdošanu, laukā “Maksājuma noteikumi” naudas līdzekļu saņēmējs ieraksta “bez akcepta”, kā arī izdara atsauci uz likumu (norādot tā numuru, pieņemšanas datumu un atbilstošo pantu), uz kura pamata tiek veikta iekasēšana. Laukā “Maksājuma mērķis” savācējs noteiktos gadījumos norāda mērīšanas līdzekļu rādījumus un pašreizējos tarifus vai veic aprēķinu ierakstu, pamatojoties uz mērinstrumentiem un aktuālajiem tarifiem.

Maksājuma pieprasījumā naudas līdzekļu tiešajam debetam uz līguma pamata laukā “Maksājuma noteikumi” naudas līdzekļu saņēmējs norāda “bez akcepta”, kā arī datumu, pamatlīguma numuru un tam atbilstošo. klauzula, kas paredz tiešā debeta tiesības.

11.2. Naudas līdzekļu tiešo norakstīšanu no konta pamatlīgumā paredzētajos gadījumos veic banka, ja bankas konta līgumā ir nosacījums par naudas līdzekļu tiešo debetēšanu vai pamatojoties uz papildlīgumu pie bankas konta līguma, kas satur atbilstošs nosacījums. Maksātājam ir pienākums sniegt apkalpojošajai bankai informāciju par kreditoru (naudas līdzekļu saņēmēju), kuram ir tiesības iesniegt maksājuma pieprasījumus naudas līdzekļu norakstīšanai bez akcepta, preču, darbu vai pakalpojumu nosaukumu, par kuriem tiks veikti maksājumi, kā arī par pamatlīgumu (datums, numurs un atbilstošs punkts, kas paredz tiešā debeta tiesības).

Ja bankas konta līgumā vai bankas konta līguma papildlīgumā nav iekļauts nosacījums par naudas līdzekļu tiešo debetēšanu, kā arī informācijas par kreditoru (naudas līdzekļu saņēmēju) un citu iepriekš minēto ziņu neesamība ir pamats bankai atteikties samaksāt maksājuma pieprasījumu bez akcepta. Šis maksājuma pieprasījums tiek apmaksāts saskaņā ar iepriekšējās pieņemšanas procedūru ar piecu darbdienu pieņemšanas termiņu.

11.3. Pieņemot maksājuma pieprasījumus par naudas līdzekļu tiešo debetēšanu, izpildītājbankas izpilddirektoram ir pienākums pārbaudīt, vai ir norādīta atsauce uz tiesību aktu (galveno vienošanos), kas dod saņēmējam tiesības uz noteikto norēķinu procedūru, tās datums, numurs, atbilstošā klauzula, kā arī noteiktos gadījumos mērīšanas līdzekļu klātbūtnes rādījumi un aktuālie tarifi vai aprēķinu ieraksti, kuru pamatā ir mērinstrumenti un pašreizējie tarifi.

11.4. Ja nav norādes “bez akcepta”, maksātājs maksā maksājuma pieprasījumus sākotnējās pieņemšanas secībā ar piecu darbdienu pieņemšanas termiņu.

11.5. Bankas neizskata pamatotus maksātāju iebildumus pret līdzekļu norakstīšanu no viņu kontiem bez akcepta.

12.1. Inkasācijas uzdevums ir norēķinu dokuments, uz kura pamata neapstrīdami tiek norakstīti naudas līdzekļi no maksātāju kontiem.

12.2. Inkasācijas rīkojumi tiek piemēroti:

1) gadījumos, kad likumā noteikta neapstrīdama naudas līdzekļu iekasēšanas kārtība, tai skaitā kontroles funkciju veicēju institūciju iekasēšanai;

2) par piedziņu saskaņā ar izpildu dokumentiem;

3) pamatlīguma pušu paredzētajos gadījumos, ja maksātāju apkalpojošā banka nodrošina tiesības norakstīt līdzekļus no maksātāja konta bez viņa rīkojuma.

12.3. Inkasācijas rīkojums noformēts uz veidlapas 0401071 (šo noteikumu 13.pielikums).

12.4. Iekasējot līdzekļus no kontiem neapstrīdami likumā noteiktajos gadījumos, inkasācijas uzdevuma laukā “Maksājuma mērķis” ir jāizdara atsauce uz likumu (norādot tā numuru, pieņemšanas datumu un atbilstošo pantu).

12.5. Veicot naudas līdzekļu piedziņu uz izpildu dokumentu pamata, inkasācijas rīkojumā jābūt norādei uz izpildu dokumenta izdošanas datumu, tā numuru, lietas numuru, kurā pieņemts izpildāmais lēmums, kā arī uzvārdu. iestāde, kas pieņēma šādu lēmumu. Ja izpildu nodevu iekasē tiesu izpildītājs, piedziņas rīkojumā jābūt norādei par izpildes nodevas iekasēšanu, kā arī atsaucei uz tiesu izpildītāja izpildu dokumenta datumu un numuru.

Inkasācijas rīkojumus naudas līdzekļu iekasēšanai no kontiem, kas izsniegti uz izpildu rakstu pamata, banka, kas piedzina, pieņem, pievienojot izpildu raksta oriģinālu vai tā dublikātu.

12.6. Bankas nepieņem izpildei inkasācijas rīkojumus par naudas līdzekļu norakstīšanu neapstrīdami, ja inkasācijas uzdevumam pievienotais izpilddokuments tiek uzrādīts pēc likumā noteiktā termiņa.

12.7. Parādniekus apkalpojošās bankas (izpildbankas) izpilda saņemtos piedziņas rīkojumus ar pievienotajiem izpildu rakstiem vai, ja parādnieka kontā nav vai nepietiek naudas līdzekļu kreditora prasību apmierināšanai, izpildu dokumentā izdara atzīmi par pilnīgu vai daļēju izpildi. tajā noteikto prasību nepildīšanu saistībā ar naudas līdzekļu trūkumu parādnieka kontā un iekasēšanas rīkojumu ar pievienoto izpildrakstu ievietojot lietu skapī ārpusbilances kontā Nr.90902 “Laicīgi neapmaksāti norēķinu dokumenti. ”. Inkasācijas rīkojumi tiek izpildīti, saņemot naudas līdzekļus likumā noteiktajā kārtībā.

12.8. Saistībām saskaņā ar pamatlīguma nosacījumiem tiek piemērota bezstrīdus līdzekļu norakstīšanas kārtība, izņemot Krievijas Bankas noteiktos gadījumus.

Naudas līdzekļu norakstīšanu neapstrīdamā veidā pamatlīgumā paredzētajos gadījumos banka veic, ja bankas konta līgumā ir nosacījums par naudas līdzekļu norakstīšanu neapstrīdami vai pamatojoties uz bankas konta līguma papildu līgums, kurā ietverts atbilstošs nosacījums. Maksātājam ir pienākums sniegt apkalpojošajai bankai informāciju par kreditoru (naudas līdzekļu saņēmēju), kuram ir tiesības izdot inkasācijas rīkojumus naudas līdzekļu norakstīšanai neapstrīdami, par pienākumu, saskaņā ar kuru tiks veikti maksājumi, kā arī par pamatlīgums (datums, numurs un atbilstošais punkts, kas paredz tiesības bezstrīdus norakstīšanai).

Tas, ka bankas konta līgumā vai papildu līgumā pie bankas konta līguma nav iekļauts nosacījums par naudas līdzekļu norakstīšanu neapstrīdamā veidā, kā arī informācijas par kreditoru (naudas līdzekļu saņēmēju) un citu iepriekš minēto ziņu neesamība ir pamats bankai atteikties samaksāt inkasācijas uzdevumu.

12.9. Bankas neapstrīdami neuzskata par pamatotu maksātāju iebildumus pret naudas līdzekļu norakstīšanu no viņu kontiem.

12.10. Bankas neapstrīdami aptur naudas līdzekļu norakstīšanu šādos gadījumos:

Ar kontroles funkcijas saskaņā ar likumu izpildošās institūcijas lēmumu apturēt iekasēšanu;

Ja ir tiesas akts par iekasēšanas apturēšanu;

Uz citiem likumā paredzētiem pamatiem.

Bankai iesniegtajā dokumentā ir norādīti inkasācijas uzdevuma rekvizīti, kuru iekasēšana ir jāpārtrauc.

Atsākot līdzekļu norakstīšanu saskaņā ar iekasēšanas uzdevumu, tās izpilde tiek veikta, saglabājot tajā norādīto prioritāšu grupu un dokumenta saņemšanas kalendāro secību grupas ietvaros.

12.11. Izpildrakstu, par kuru naudas līdzekļu iekasēšana netika veikta (izņemot izpildu procesa izbeigšanas gadījumus) vai tika veikta daļēji, izpildītāja banka kopā ar inkasācijas rīkojumu atdod izdevējbankai nogādāšanai piedzinējam personīgi pret kvīts saņemšanu vai ierakstītā vēstulē ar paziņojumu. Šajā gadījumā izpildītāja banka izpildu dokumentā izdara atzīmi par izpildu raksta atdošanas datumu, norādot iekasēto summu, ja par dokumentu veikta daļēja samaksa.

12.12. Izpildrakstu, par kuru naudas līdzekļu iekasēšana ir veikta vai izbeigta saskaņā ar likumu, izpildītāja banka nosūta ierakstītā vēstulē ar paziņojumu tiesai vai citai izpildraksta izdevējai iestādei. Šajā gadījumā izpildītāja banka izpildu dokumentā izdara atzīmi, kurā norāda tā izpildes datumu, norādot iekasēto summu, vai atdošanas datumu, norādot piedziņas pārtraukšanas pamatu (prasītāja pieteikuma, tiesas nolēmuma (šķīrējtiesas) numurs un datums). tiesa) vai cits dokuments) un atgūtā summa, ja par dokumentu veikta daļēja samaksa.

12.13. Par izpildu raksta atdošanu tiek veikta atzīme bankas reģistrācijas žurnālā, kurā norādīts atdošanas datums, summa (vai summas atlikums) un atgriešanas iemesls.

1.1. Šī noteikumu daļa reglamentē norēķinu veikšanu caur korespondentkontiem (apakškontiem), kas atvērti Krievijas Bankas norēķinu tīkla nodaļās (galveno norēķinu un kases centri, norēķinu un kases centri), bruto, paredzot pārskaitījumu. naudas līdzekļu atsevišķi un secīgi katram norēķinu dokumentam.

1.2. Norēķinu operāciju veikšanai katra kredītiestāde, kas atrodas Krievijas Federācijas teritorijā un kurai ir Krievijas Bankas licence bankas operāciju veikšanai, savā atrašanās vietā atver vienu korespondentkontu Krievijas Bankas norēķinu tīkla nodaļā.

Kredītiestādei ir tiesības uz katras tās atrašanās vietas filiāles vārda atvērt vienu korespondenta apakškontu Krievijas Bankas norēķinu tīkla nodaļā, izņemot filiāles, kuras apkalpo tajā pašā Krievijas Bankas norēķinu tīkla nodaļā. ar mātes kredītiestādi vai citu kredītorganizācijas filiāli. Šajā gadījumā norēķinu darījumi tiek veikti, izmantojot mātes kredītorganizācijas korespondentkontu vai citas kredītorganizācijas filiāles korespondentkontu, kas atvērts Krievijas Bankā.

1.3. Attiecības starp Krievijas Banku un kredītiestādi (filiāli), kuru tā apkalpo, veicot norēķinu darījumus caur Krievijas Bankas norēķinu tīklu, regulē tiesību akti, korespondentkonta (apakškonta) līgums (turpmāk – konts). līgums), kas tiek noslēgts starp Krievijas Banku (ko pārstāv Krievijas Bankas norēķinu tīkla nodaļa, ja pārvaldniekam ir šāda pilnvara) un kredītiestādi (filiāli - ja pārvaldniekam ir pilnvaras advokāts par to), kā arī konta līguma papildinājumi.

1.4. Konta līgums tiek noslēgts uz laiku, par kuru puses vienojas, un tas nosaka norēķinu pakalpojumu sniegšanas kārtību, kredītiestādes (filiāles) un Krievijas Bankas tiesības un pienākumus, veicot norēķinu darījumus korespondentkontā (apakškontā) , norēķinu dokumentu apmaiņas ar Krievijas Banku veids, Krievijas Bankas pakalpojumu sniegto norēķinu pakalpojumu apmaksas kārtība, pušu atbildība par līgumā paredzēto saistību neizpildi vai nepareizu izpildi, citi nosacījumi, ko paredz Krievijas Bankas tiesību akti un normatīvie dokumenti.

1.5. Krievijas Banka pieņem norēķinu dokumentus neatkarīgi no naudas līdzekļu atlikuma kredītiestādes (filiāles) korespondentkontā (apakškontā) to pieņemšanas brīdī.

Maksājumus var veikt maksājuma brīdī pieejamo līdzekļu robežās, ņemot vērā darba dienā saņemtos līdzekļus un Krievijas Bankas aizdevumus gadījumos, kas noteikti Krievijas Bankas noteikumos un starp Krievijas Banku noslēgtajos līgumos. un kredītiestādēm.

1.6. Kredītiestāde (filiāle) nosaka maksājuma veidu (“pa pastu”, “telegrāfs”, “elektroniski”) un atkarībā no izvēlētā maksājuma veida iesniedz norēķinu dokumentus papīra formātā un/vai elektroniski (pa sakaru kanāliem) Krievijas Bankas norēķinu tīkla vienība magnētiskajos datu nesējos). Elektroniski iesniegtajos maksājuma uzdevumos saskaņā ar Krievijas Bankas noteikumiem var norādīt maksājuma veidu “steidzams”.

1.7. Operācijas ar kredītiestāžu (filiāļu) korespondentkontiem (apakškontiem) tiek veiktas, pamatojoties uz norēķinu dokumentiem, ko Krievijas Bankas norēķinu tīkla struktūrvienība saņēmusi papīra formātā vai elektroniski, samaksājot par katru norēķinu dokumentu. Klientu, kā arī kredītiestādes (filiāles) norēķinu dokumentus par saviem darījumiem kredītiestāde (filiāle) iesniedz papīra formātā Krievijas Bankas norēķinu tīkla nodaļām kā daļu no konsolidētā maksājuma uzdevuma ar norēķinu dokumentu saraksts, kas pievienots šo noteikumu 26.pielikuma formā.

Kredītiestādes (filiāles) naudas līdzekļu ieskaitīšanu obligātajās rezervēs veic ar atsevišķiem elektroniskā maksājuma dokumentiem (turpmāk – EPD) vai papīra norēķinu dokumentiem, kas neietilpst konsolidētajā maksājuma uzdevumā. Tajā pašā laikā norēķinu dokumentos par naudas līdzekļu pārskaitīšanu / iekasēšanu uz obligātajām rezervēm, kas noguldītas Krievijas Bankā, maksājuma kārtība nav norādīta, un to nosaka Krievijas Banka saskaņā ar Krievijas Bankas noteikumiem. .

1.8. Operācijas naudas līdzekļu norakstīšanai no kredītorganizācijas (filiāles) korespondentkonta (apakškonta) vai ieskaitīšanu šajā kontā apliecina ar korespondentkonta (apakškonta) izrakstu šo noteikumu 27.pielikuma formā, izsniedz atkarībā no Krievijas Bankas norēķinu departamentu tīklā pieņemto norēķinu dokumentu apmaiņas metodes papīra formātā vai elektroniskā dienesta informācijas dokumenta (turpmāk - ESID) veidā, ko kredītiestāde (filiāle) saņem termiņā un veidā, kas noteikts konta līgumā vai līgumā, kas nosaka elektronisko dokumentu apmaiņas kārtību, izmantojot informācijas drošības līdzekļus (turpmāk tekstā – apmaiņas līgums).

1.9. Saņemot izrakstu no korespondentkonta (apakškonta) ar pievienotajiem norēķinu dokumentiem, kredītiestāde (filiāle) ieskaita klientam naudas līdzekļus tikai tad, ja izrakstā norādītie rekvizīti pilnībā sakrīt ar attiecīgā norēķinu dokumenta rekvizītiem, ir darījuma pamats.

1.10. Kredītiestādēm (filiālēm), kuras atvērušas korespondentkontus (apakškontus) Krievijas Bankas norēķinu tīkla nodaļās, tiek piešķirti norēķinu dalībnieku BIC, lai, veicot norēķinu darījumus, tos nepārprotami identificētu.

Bankas identifikācijas koda struktūru un tā piešķiršanas kārtību nosaka atsevišķs Krievijas Bankas normatīvais akts.

Kredītiestādes (filiāles) var nosūtīt norēķinu dokumentus Krievijas Bankas norēķinu tīkla nodaļām no datuma, kad informācija par tām ievadīta RF BIC direktorijā.

1.11. Maksājums, kas veikts caur Krievijas Bankas norēķinu tīkla nodaļu, tiek uzskatīts:

Neatsaucams no brīža, kad naudas līdzekļi tiek norakstīti no maksātāja konta Krievijas Bankas norēķinu tīkla nodaļā;

Galīgais no brīža, kad līdzekļi tiek ieskaitīti saņēmēja kontā Krievijas Bankas norēķinu tīkla nodaļā.

2.1. Kredītiestāde (filiāle) iesniedz Krievijas Bankas norēķinu tīkla apkalpojošajai daļai konsolidēto maksājuma uzdevumu divos eksemplāros, kas noformēts uz veidlapas 0401060 (šo noteikumu 1.pielikums) un aizpildīts saskaņā ar šo noteikumu 25.pielikumu. Konsolidētais maksājuma uzdevums ir kredītiestādes (filiāles) - maksātāja - Krievijas Bankas norēķinu tīkla nodaļai rakstisks rīkojums par naudas līdzekļu summas norakstīšanu no korespondentkonta (apakškonta).

Apvienotajam maksājuma uzdevumam ir pievienoti norēķinu dokumenti un norēķinu dokumentu uzskaite, ko kredītiestāde (filiāle) sastāda divos eksemplāros atbilstoši šo noteikumu 26.pielikuma veidlapai.

Konsolidēto maksājuma uzdevumu iesniedz atsevišķi katram maksājuma veidam un katrai prioritārajai grupai. Apvienotajam maksājuma uzdevumam pievienoto norēķinu dokumentu apmaksa tiek veikta norēķinu dokumentu uzskaitē noteiktajā secībā.

Apvienotā maksājuma uzdevuma pirmo eksemplāru un norēķinu dokumentu uzskaites pirmā eksemplāra katru lapu paraksta kredītiestādes (filiāles) amatpersonas, kurām ir tiesības rīkoties ar kontu, un apliecina ar kredīta zīmogu. iestāde (filiāle).

Apvienoto maksājuma uzdevumu nevar pieņemt, ja nav inventarizācijas un maksājuma dokumentu.

Iesniedzot kredītiestādes (filiāles) vienoto maksājuma uzdevumu savai samaksai, apvienoto maksājuma uzdevumu neizsniedz.

2.2. Konsolidētā maksājuma uzdevuma un inventāra pirmie eksemplāri ar pievienotajām norēķinu dokumentu kopijām ir pamats darījuma veikšanai kredītorganizācijas (filiāles) korespondentkontā (apakškontā) un tiek ievietoti dienas dokumentos. maksātāja kredītorganizāciju (nodaļu) apkalpojošā Krievijas Bankas norēķinu tīkla nodaļa.

Otros konsolidētā maksājuma uzdevuma un inventāra eksemplārus Krievijas Bankas norēķinu tīkla struktūrvienības atbildīgā izpilddirektore atdod kredītiestādei (filiālei) ar atzīmi par to pieņemšanu un kalpo kā kvīts, kas apliecina dokumentu saņemšanu.

2.3. Kredītorganizācija (filiāle) iesniedz Krievijas Bankas norēķinu tīkla struktūrvienībai klientu un kredītorganizācijas (filiāles) norēķinu dokumentu kopiju skaitu kā daļu no kredītorganizācijas (filiāles) konsolidētā maksājuma uzdevuma vai individuālo norēķinu dokumentu kopiju. atbilstoši maksājuma veidam.

Norādot maksājuma veidu "Pasts":

Trīs eksemplāri, ja saņēmējs ir kredītiestādes (filiāles) klients, no kuriem vienu eksemplāru dienas dokumentos ievieto maksātāja kredītiestādi (filiāli) apkalpojošā Krievijas Bankas norēķinu tīkla nodaļa; divi eksemplāri tiek nosūtīti saņēmēja kredītiestādi (filiāli) apkalpojošajai Krievijas Bankas norēķinu tīkla nodaļai nosūtīšanai saņēmēja kredītiestādei (filiālei) kopā ar izrakstu no korespondentkonta (apakškonta);

Divi eksemplāri, ja naudas līdzekļu saņēmējs ir Krievijas Bankas norēķinu tīkla nodaļa, no kuriem viens eksemplārs tiek ievietots dienas dokumentos, bet otrs tiek nodots ievietošanai atsevišķā mapē iekšbankas darījumiem.

Norādot maksājuma veidu "Telegrāfs":

Viens eksemplārs, kas paliek maksātāja kredītiestādi (filiāli) apkalpojošā Krievijas Bankas norēķinu tīkla nodaļas dienas dokumentos.

Norādot maksājuma veidu "Elektroniskais":

Viens eksemplārs, kas tiek izmantots EPD ģenerēšanai un tiek ievietots maksātāja kredītiestādi (filiāli) apkalpojošā Krievijas Bankas norēķinu tīkla nodaļas dienas dokumentos.

Ja lauks “Maksājuma veids” nav aizpildīts (norēķinu darījumiem starp Krievijas Bankas norēķinu tīkla nodaļām, kuras apkalpo viens datorcentrs):

norēķinu darījumiem starp kredītiestādēm (filiālēm), kuras apkalpo viena Krievijas Bankas norēķinu tīkla nodaļa:

Trīs eksemplāri, ja saņēmējs ir kredītiestādes (filiāles) klients, no kuriem vienu eksemplāru Krievijas Bankas norēķinu tīkla daļa ievieto dienas dokumentos; Krievijas Bankas norēķinu tīkla daļa divus eksemplārus kopā ar izrakstu no korespondentkonta (apakškonta) pārskaita saņēmēja kredītiestādei (filiālei);

Divi eksemplāri, ja naudas līdzekļu saņēmējs ir kredītiestāde (filiāle) vai Krievijas Bankas norēķinu tīkla struktūrvienības klients, kas nav kredītiestāde, no kuriem viens eksemplārs ir ievietots Krievijas Bankas norēķinu dienas dokumentos. tīkla vienību, bet otru kopā ar konta izrakstu nodod kredītorganizācijai (filiālei) - saņēmējam vai Krievijas Bankas norēķinu tīkla struktūrvienības klientam;

iekšreģionālo elektronisko maksājumu veikšanas gadījumā:

Viens eksemplārs, kas tiek izmantots EPD ģenerēšanai un tiek ievietots maksātāja kredītiestādi (filiāli) apkalpojošā Krievijas Bankas norēķinu tīkla nodaļas dienas dokumentos.

2.4. Pieņemot konsolidētos maksājuma uzdevumus ar pielikumiem, Krievijas Bankas norēķinu tīkla nodaļa pārbauda to sagatavošanas un izpildes pareizību saskaņā ar šo noteikumu I daļas 2.7. - 2.15.

Izmantojot kredītiestādes, kurai ir anulēta licence veikt bankas operācijas, maksājumu dokumentus, papildus tiek pārbaudīta maksājuma mērķa atbilstība Krievijas Bankas noteikumos atļauto operāciju sarakstam kredītiestādēm, kurām licence ir atsaukta.

Ja tiek konstatēts Krievijas Bankas prasību pārkāpums attiecībā uz konsolidētā maksājuma uzdevuma izpildi un tam pievienoto norēķinu dokumentu uzskaiti, apvienotais maksājuma uzdevums un visi tam pievienotie norēķinu dokumenti ir jāatdod.

2.5. Krievijas Bankas norēķinu tīkla daļas izpildei pieņemtajos norēķinu dokumentos tiek pārbaudīts:

Maksātāja un saņēmēja kredītiestāžu (filiāļu) nosaukumu, atrašanās vietas, BIC un to korespondentkontu (apakškontu) numuru atbilstība “Krievijas Federācijas BIC”;

Maksātāja un naudas līdzekļu saņēmēja kontu numuru atbilstība ciparu rakstzīmju pieļaujamā bitu dziļuma ziņā;

Otrās kārtas bilances kontu un valūtas koda atbilstība grāmatvedības noteikumiem kredītiestādēs, kas atrodas Krievijas Federācijas teritorijā.

2.6. Maksājuma dokumentus, kas nav izturējuši šo noteikumu II daļas 2.5.punktā noteikto kontroli un netiek pieņemti tālākai apstrādei, Krievijas Bankas norēķinu tīkla struktūrvienība atdod kopā ar izrakstu no korespondentkonta (apakškonta) un paziņojums par norēķinu dokumentu atdošanu šo noteikumu 30.pielikuma formā.

3.1. Ģenerēto EPD jeb EPD paketi kredītiestāde (filiāle) nosūta Krievijas Bankas norēķinu tīkla nodaļai, izmantojot telekomunikācijas, vai iesniedz magnētiskā datu nesējā ar kurjera vai speciālu sakaru palīdzību.

3.2. Atkarībā no Krievijas Bankas norēķinu tīkla daļā pieņemtās informācijas apmaiņas metodes kredītiestāde (filiāle) nosūta EPD (EPD pakotni) pilna formāta EPD vai samazināta formāta EPD veidā, kas tiek veidoti saskaņā ar Regulas Nr. Krievijas Bankas prasības.

3.3. Apmainot saīsinātā formāta EPD, maiņas līgumā ir iekļauts maksātāja kredītiestādes (filiāles) pienākums patstāvīgi nosūtīt norēķinu dokumentus papīra formā, uz kuru pamata tiek sastādīti saīsinātā formāta EPD, saņēmēja kredītiestādei (filiālei) atspoguļot. norēķinu darījumus klientu kontos, kā arī norāda norēķinu dokumentu termiņu virzienus.

3.4. Kredītiestāde (filiāle) uzrāda magnētisko datu nesēju (disketes) ar EPD kopā ar diviem magnētisko datu nesēju (diskešu) inventāra eksemplāriem, kas sastādīti uz papīra jebkurā formā. Inventarizācija norāda kopējo magnētisko datu nesēju (diskešu) skaitu un skaitu, kā arī kopējo EPD skaitu un daudzumu, kas iekļauts katrā magnētiskajā datu nesējā (disketē). Inventarizācija tiek sastādīta ar kontu pārvaldnieku zīmogu un parakstiem atbilstoši kredītiestādes (filiāles) deklarētajiem paraugiem.

Viens inventāra eksemplārs tiek ievietots Krievijas Bankas norēķinu tīkla nodaļas dienas dokumentos, otrs tiek atdots kredītiestādei (filiālei) ar akcepta atzīmi.

Magnētiskie datu nesēji (disketes), kas satur elektroniskos maksājumu dokumentus, kas neatbilst Krievijas Bankas noteikumu prasībām, kas reglamentē elektronisko dokumentu apmaiņas noteikumus starp Krievijas Banku, kredītiestādēm (filiālēm) un citiem Krievijas Bankas klientiem, ja veicot maksājumus caur Krievijas Bankas norēķinu tīklu, kuri nav izgājuši kontroli un nav akceptējuši Krievijas Bankas norēķinu tīkla daļu, tiek atdoti kredītiestādei (filiālei) ar atzīmi par atgriešanu inventārā.

4.1. Ja kredītiestādes (filiāles) korespondentkontā (apakškontā) ir pietiekami daudz līdzekļu, lai apmierinātu visas kontā uzrādītās prasības, šie līdzekļi tiek norakstīti konta īpašnieka rīkojumu un citu norēķinu dokumentu saņemšanas secībā. darba dienas laikā, ja likumā un konta līgumā nav noteikts citādi. Naudas līdzekļu pietiekamība kontā nozīmē naudas līdzekļu atlikuma esamību kredītiestādes (filiāles) korespondentkontā (apakškontā), kas nav mazāks par visu pret to vērsto prasību summu, vai nosacījumu izpildi. konta līgumā noteikto, pieļaujot norēķinu darījumus par visām kontā uzrādītajām prasībām, kuru summa pārsniedz konta atlikuma summu.

4.2. Operācijas naudas līdzekļu norakstīšanai un kreditēšanai, kas veiktas kredītiestādes (filiāles) korespondentkontā (apakškontā), tiek atspoguļotas kredītiestādes (filiāles) bilancē to izpildes datumā Bankas nodaļā. Krievijas norēķinu tīkls. Ja šādas iespējas nav, darbības tiek veiktas saskaņā ar šo noteikumu 28.pielikumu.

4.3. Ja kredītiestādes (filiāles) korespondentkontā (apakškontā) nav pietiekami daudz līdzekļu, lai apmierinātu visas tai izvirzītās prasības, naudas līdzekļu norakstīšanas operācijas tiek veiktas saskaņā ar likumā noteikto prioritāti.

Šajā gadījumā no maksātāja konta norakstītie līdzekļi tiek atspoguļoti bilances kontā par līdzekļiem, kas norakstīti no klientu kontiem, bet nav iegrāmatoti kredītiestādes (filiāles) korespondentkontā (apakškontā) līdzekļu nepietiekamības dēļ. Norēķinu dokumentus ievieto attiecīgajā kredītiestādes (filiāles) korespondentkonta (apakškonta) neapmaksāto norēķinu dokumentu kartotēkā.

4.4. Norēķinu dokumenti, kas darba dienas beigās nav noformēti korespondentkontā (apakškontā) nepietiekamu līdzekļu dēļ, kuri tiek norakstīti, pamatojoties uz izpilddokumentiem, kas paredz naudas līdzekļu pārskaitīšanu vai izsniegšanu no konta, lai apmierinātu prasības par atlīdzība par dzīvībai un veselībai nodarīto kaitējumu, kā arī prasības par alimentiem; atlaišanas pabalsta un darba samaksas izmaksai ar personām, kuras strādā saskaņā ar darba līgumu, tai skaitā saskaņā ar līgumu; par atlīdzības samaksu saskaņā ar autortiesību līgumu; norēķinu dokumenti, kas paredz līdzekļu pārskaitīšanu vai izsniegšanu algu norēķiniem ar personām, kuras strādā saskaņā ar darba līgumu (līgumu), kā arī iemaksām Krievijas Federācijas pensiju fondā, Krievijas Federācijas Sociālās apdrošināšanas fondā, Nodarbinātības valsts fondā Krievijas Federācijas fonds un obligātās ārstniecības līdzekļu apdrošināšana, maksājumiem budžetā un ārpusbudžeta fondos, norēķinu dokumenti par izpilddokumentiem, kas paredz citu naudas prasību apmierināšanu, tiek ievietoti neapmaksāto norēķinu dokumentu lietu skapja nodaļā. Krievijas Bankas norēķinu tīkls.

Norēķinu dokumenti par citiem maksājumiem nav pakļauti uzskaitei Krievijas Bankas norēķinu tīkla daļā un tiek nodoti izvietošanai kredītiestādes (filiāles) uzturētajā neapmaksāto norēķinu dokumentu skapītī.

Norēķinu dokumentu apmaksa tiek veikta likumā noteiktajā kārtībā. Ar vienu rindu saistīto norēķinu dokumentu apmaksa tiek veikta norēķinu dokumentu saņemšanas kalendārajā kārtībā.

4.5. Krievijas Bankas norēķinu tīkla daļa izsniedz kredītiestādei (filiālei) darījumu apliecinošu izrakstu no korespondentkonta (apakškonta) un paziņojumus šo noteikumu 29., 30.pielikuma formā.

4.6. Vienlaicīgi ar kredītiestādes (filiāles) korespondentkonta (apakškonta) izrakstu tiek izsniegta vispārīga izziņa šo noteikumu 31.pielikuma formā par lietas skapī ievietotiem apmaksātiem, neapmaksātiem norēķinu dokumentiem, un atgriezto papīru. dokumentus.

4.7. Ja kredītiestādes (filiāles) korespondentkontā (apakškontā) nepietiek līdzekļu, ir pieļaujama konsolidētā maksājuma uzdevuma daļēja apmaksa tam pievienoto atsevišķu norēķinu dokumentu maksājuma veidā. Kredītiestāžu (filiāļu) klientu norēķinu dokumentu un norēķinu dokumentu par pašas kredītiestādes (filiāles) maksājumiem daļēja apmaksa konsolidētā maksājuma uzdevuma ietvaros nav atļauta.

Kredītiestādes (filiāles) daļēji apmaksāta konsolidētā maksājuma uzdevuma priekšpusē ir iespiests zīmogs “Daļējs maksājums”, otrā pusē ieraksts par daļēja maksājuma datumu un summu, kā arī jauno atlikumu, ieraksts ir apliecināts ar Krievijas Bankas norēķinu tīkla daļas atbildīgā izpilddirektora parakstu. Apvienotais maksājuma uzdevums ar tam pievienotajiem norēķinu dokumentiem un inventāru tiek ievietots Krievijas Bankas norēķinu tīkla daļā ierakstītajā neapmaksāto norēķinu dokumentu kartotēkā.

Norēķinu dokumentu daļēja apmaksa par kredītiestādes (filiāles) korespondentkontā (apakškontā) uzrādīto naudas līdzekļu neapstrīdamu (nepieņemtu) norakstīšanu tiek veikta saskaņā ar šo noteikumu I daļas 8.10.

Norēķinu dokumentu daļēja apmaksa par naudas līdzekļu ieskaitīšanu obligātajās rezervēs tiek veikta saskaņā ar šo noteikumu I daļas 3.7.

4.8. Neapmaksāto norēķinu dokumentu skapis, uzskaite Krievijas Bankas norēķinu tīkla nodaļā atkarībā no norēķinu dokumentu apmaiņas metodes, kas noteikta līgumā starp Krievijas Banku un kredītiestādi (filiāli), tiek uzturēta papīra formātā un/vai elektronisku datu bāzu veidā.

4.9. Papīra kartotēka Krievijas Bankas norēķinu tīkla nodaļā tiek veidota, pamatojoties uz norēķinu dokumentiem, kas saņemti uz papīra.

Apvienotā maksājuma uzdevuma kopija, kas nav pilnībā izpildīta naudas līdzekļu trūkuma dēļ kredītiestādes (filiāles) korespondentkontā (apakškontā), tiek ievietota lietu skapī kopā ar inventāru un pievienotajiem neapmaksātajiem norēķinu dokumentiem. Konsolidētais maksājuma uzdevums tiek ievietots Krievijas Bankas norēķinu tīkla nodaļas dienas dokumentos pēc tam pievienotā pēdējā norēķinu dokumenta apmaksas.

4.10. No kredītiestādes (filiāles) korespondentkontā (apakškontā) līdzekļu trūkuma dēļ neapmaksātajiem EPD tiek veidota elektroniskā datubāze.

4.11. Maksātāja kredītorganizācija (filiāle), saņemot apstiprinājumu (izziņu, ESID) no Krievijas Bankas norēķinu tīkla nodaļas par saīsinātā formāta EPD maksājumu no elektroniskās datu bāzes, nosūta norēķinu dokumentu papīra formā uz naudas līdzekļu saņēmēja kredītorganizācija (filiāle) maiņas līgumā noteiktajos termiņos.

5.1. Kredītorganizācijai (filiālei) ir tiesības atsaukt klienta norēķinu dokumentus un maksājuma uzdevumus par saviem darījumiem, kas nav apmaksāti korespondentkontā (apakškontā) nepietiekamu līdzekļu dēļ un ievietoti neapmaksāto norēķinu dokumentu lietā. Krievijas Banka, pirms tie tiek samaksāti.

Atsaukšana tiek veikta pēc kredītiestādes (filiāles) pieteikuma, kas jebkurā formā iesniegts Krievijas Bankas norēķinu tīkla nodaļai vai tieši Krievijas Bankas teritoriālās iestādes Informācijas un skaitļošanas pakalpojumu nodaļai. , ja atsauktie dokumenti atrodas informācijas un skaitļošanas pakalpojumu daļā izveidotajā elektroniskajā datubāzē.

Iesniegumā norāda norēķinu dokumenta numuru, datumu, summu un maksātāja nosaukumu, kā arī konsolidētā maksājuma uzdevuma numuru un datumu, kura ietvaros norēķinu dokuments iesniegts norēķinu tīkla nodaļā. Krievijas Banka. Iesniegumu uz papīra paraksta amatpersonas, kurām ir tiesības rīkoties ar kredītiestādes (filiāles) kontu un apliecina ar zīmogu.

Neapmaksāto norēķinu dokumentu izņemšanu un atdošanu no klientiem veic kredītiestāde (filiāle), pamatojoties uz klientu iesniegumiem šo noteikumu I daļas 2.17. - 2.21. punktā noteiktajā kārtībā.

5.2. Neapmaksātos norēķinu dokumentus, kas uzrādīti kredītiestādes (filiāles) korespondentkontā (apakškontā) neapstrīdamai (nepieņemtai) naudas līdzekļu norakstīšanai, var atsaukt paši piedzinēji (saņēmēji) pēc sava rakstiska iesnieguma, kas nosūtīts ar apkalpojošās kredītiestādes (filiāles) starpniecību. ).

5.3. Kredītiestādes (filiāles) atsauktos neapmaksātos norēķinu dokumentus uz papīra Krievijas Bankas norēķinu tīkla nodaļa atdod kredītiestādes (filiāles) pilnvarotajai personai pret kvīti uz iesnieguma.

5.4. Piedzinēju atsauktos norēķinu dokumentus par neapstrīdamu (nepieņemtu) naudas līdzekļu norakstīšanu no maksātāja konta maksātāja kredītiestāde (filiāle) nosūta saņēmēja (inkasētāja) kredītiestādei (filiālei) patstāvīgi.

Piedzinēju izņemtos norēķinu dokumentus par neapstrīdamu (nepieņemtu) naudas līdzekļu norakstīšanu no kredītiestādes (filiāles) korespondentkonta (apakškonta) Krievijas Bankas norēķinu tīkla nodaļa nosūta apkalpojošajai kredītiestādei (filiālei). kreditoram ierakstītā vēstulē ar paziņojumu.

6.1. Kredītorganizācijai (filiālei) ir tiesības atvērt korespondentkontu (apakškontu) no dienas, kad izdarīts attiecīgs ieraksts kredītorganizāciju valsts reģistrācijas grāmatā un piešķirts tam reģistrācijas (sērijas) numurs. Pamats kredītiestādes (filiāles) korespondentkonta (apakškonta) atvēršanai Krievijas Bankā ir konta līguma noslēgšana.

Korespondentkonts (apakškonts) tiek atvērts pēc Krievijas Bankas norēķinu tīkla struktūrvienības vadītāja rīkojuma.

6.2. Lai atvērtu korespondentkontu, kredītiestāde Krievijas Bankas norēķinu tīkla daļā iesniedz šādus dokumentus:

1) pieteikums korespondentkonta atvēršanai (šo noteikumu 32.pielikums);

2) noteiktajā kārtībā apliecinātu bankas operāciju veikšanas licences kopiju;

3) noteiktajā kārtībā apliecinātas dibināšanas dokumentu kopijas:

kredītorganizācijas statūti;

Kredītiestādes valsts reģistrācijas apliecība;

4) Krievijas Bankas teritoriālās iestādes vēstule, kas apliecina kredītorganizācijas vadītāja un galvenā grāmatveža kandidātu apstiprināšanu;

5) apliecība par reģistrāciju nodokļu iestādē;

6) noteiktā kārtībā sertificētu karti ar kredītiestādes vadītāja, galvenā grāmatveža un pilnvaroto amatpersonu parakstu paraugiem un kredītiestādes zīmogu.

6.3. Lai filiālei atvērtu korespondenta apakškontu, kopā ar šīs Noteikumu daļas 6.2.punktā minētajiem dokumentiem kredītiestāde (filiāle, ja vadītājam ir pilnvara) papildus iesniedz Bankas nodaļā Krievijas norēķinu tīkls filiāles atrašanās vietā:

1) noteiktajā kārtībā apliecināta Krievijas Bankas ziņojuma kopija par filiāles iekļaušanu Kredītiestāžu valsts reģistrācijas grāmatā un tai piešķirta sērijas numurs;

2) noteiktajā kārtībā apliecinātu filiāles noteikumu kopiju;

3) kredītiestādes izsniegtas pilnvaras filiāles vadītājam oriģinālu atvērt korespondentsubkontu un veikt darījumus ar šo kontu, vai kredītiestādes izsniegtas pilnvaras kopiju. filiāles vadītājs, kas apliecina filiāles vadītāja pilnvaras atvērt kontu un veikt ar to darījumus un tiesības slēgt līgumus (ja līgumu un iesniegumu par konta atvēršanu paraksta filiāles vadītājs).

6.4. Korespondentkonta (apakškonta) slēgšanas pamats Krievijas Bankas norēķinu tīkla nodaļā ir konta līguma izbeigšana.

Korespondentkonta (apakškonta) slēgšana pēc kredītorganizācijas (filiāles) iniciatīvas tiek veikta pēc kredītorganizācijas (filiāles) iesnieguma.

Korespondentkonta (apakškonta) slēgšana kredītorganizācijas likvidācijas gadījumā tiek veikta, pamatojoties uz likvidācijas komisijas (bankrota pilnvarnieka, likvidatora) iesniegumu.

6.5. Skaidras naudas atlikumi no korespondentkonta (apakškonta) tiek pārskaitīti ar kredītiestādes (filiāles) maksājuma uzdevumu saskaņā ar likumu un konta līgumu. Norēķinu dokumentu atgriešana no neapmaksāto norēķinu dokumentu skapja, slēdzot korespondentkontu (apakškontu), tiek veikta šo noteikumu II daļas 7.nodaļā noteiktajā kārtībā.

6.6. Slēdzot korespondentkontu (apakškontu) kredītiestādei (filiālei), neizmantotās skaidras naudas čeku grāmatiņas vienlaikus tiek iesniegtas Krievijas Bankas norēķinu tīkla nodaļā ar pavadvēstuli, kurā norādīti neizmantoto čeku numuri.

6.7. Kredītorganizācija (filiāle), kas slēdz korespondentkontu (apakškontu) Krievijas Bankas norēķinu tīkla nodaļā, paziņo nodokļu iestādēm un citām valsts iestādēm, kurām saskaņā ar Krievijas Federācijas tiesību aktiem ir uzticētas maksājumu kontroles funkcijas. budžetu, valsts ārpusbudžeta fondus un muitas iestādes par konta slēgšanu .

6.8. Slēdzot korespondentkontu, kredītiestādei, kurai ir filiāles, ir pienākums nodrošināt filiāļu korespondentkontu slēgšanu.

Līdzekļu atlikumi, kas atrodas korespondenta-apakškontos, tiek pārskaitīti ar kredītorganizācijas filiāles maksājuma uzdevumu uz kredītorganizācijas korespondentkontu pirms kredītorganizācijas korespondentkonta slēgšanas, ja vien kontā nav noteikts citādi. vienošanās.

6.9. Slēdzot filiāles korespondentkontu, neslēdzot kredītorganizācijas korespondentkontu, atlikušie naudas līdzekļi tiek pārskaitīti saskaņā ar filiāles iesniegumu uz kredītorganizācijas korespondentkontu vai nodaļas korespondentkontu. tās kredītorganizācijas, kurā filiālei, kas slēdz korespondenta apakškontu, ir starpnozaru norēķinu konts. Uz šo kontu var pārskaitīt līdzekļus, ko pēc tam saņēmusi filiāle, kura slēdza korespondējošā subkontu.

6.10. Maksājuma dokumenti, kas saņemti laika posmā pēc korespondentkonta (apakškonta) slēgšanas, tiek atdoti atpakaļ sūtītāju (inkasētāju) apkalpojošajai bankai, ar norādi: “Atgriezt bez izpildes sakarā ar korespondentkonta (apakškonta) slēgšanu. ).”

7.1. Norēķinu dokumenti, kas atrodas neapmaksāto norēķinu dokumentu lietā par kredītorganizācijas (filiāles) korespondentkontu (apakškontu), kas tiek slēgts sakarā ar bankas operāciju veikšanas licences atņemšanu, un par korespondentkontu (apakškontu) tās filiāļu kontus līdz likvidācijas komisijas izveidošanai (bankrota pilnvarnieka, likvidatora iecelšanai) var atdot kredītiestādei (filiālei) pēc tās rakstiska iesnieguma. Maksājuma dokumentus par neapstrīdētu (nepieņemtu) norakstīšanu var atdot piedzinējam pēc viņa rakstiska iesnieguma. Naudas atmaksa tiek veikta šo noteikumu II daļas 5.nodaļā noteiktajā kārtībā. Neatgrieztie norēķinu dokumenti saskaņā ar inventarizāciju tiek nodoti kredītiestādes likvidācijas komisijai (bankrota vadītājs, likvidators).

7.1.1. Krievijas Bankas norēķinu tīkla nodaļas, kurās atvērts kredītorganizācijas korespondentkonts un tās filiāļu korespondentkonti, paziņo par konta slēgšanu un neapmaksāto norēķinu nodošanu likvidācijas komisijai (likvidators, bankrota pilnvarnieks). klientu, pašas kredītorganizācijas un tās filiāļu dokumenti obligātajiem maksājumiem budžetos un valsts ārpusbudžeta fondos, nodokļu iestādēm, muitas iestādēm un likumā paredzētajos gadījumos arī citām valsts iestādēm, kurām Krievijas Federācijas tiesību akti ir uzticēti. maksājumu budžetos un valsts ārpusbudžeta fondos uzraudzības funkcijas.

7.1.2. Krievijas Bankas norēķinu tīkla nodaļas, kurās atvērts likvidējamās kredītiestādes un tās filiāļu korespondentkonts (apakškonts), nosūta inkasatoriem jebkāda veida paziņojumus par norēķinu dokumentu nodošanu likvidācijas komisijai ( likvidators, bankrota pilnvarnieks) par neapstrīdamu (nepieņemtu) līdzekļu norakstīšanu .

7.2. Slēdzot kredītorganizācijas korespondentkontu un filiāles korespondentkontu citos noteiktos gadījumos, klientu norēķinu dokumentus un par pašas kredītorganizācijas (filiāles) operācijām, kas nav savlaicīgi apmaksātas korespondentā esošo līdzekļu trūkuma dēļ. konts (apakškonts) un ievietots kartotēkas skapjos, Krievijas Bankas norēķinu departamentu tīkls atdod kredītorganizācijai (filiālei). Maksājuma dokumenti par neapstrīdamu (nepieņemtu) naudas līdzekļu norakstīšanu kredītiestādes (filiāles) korespondentkontā (apakškontā) tiek atdoti kreditoriem.

7.2.1. Kredītiestāde (filiāle) atdod attiecīgi klientiem un inkasatoriem maksātāju klientu norēķinu dokumentus un dokumentus par neapstrīdamu (nepieņemtu) naudas līdzekļu norakstīšanu.

7.2.2. Krievijas Bankas norēķinu tīkla nodaļas norēķinu dokumentu atgriešana, kas nav apmaksāti, jo korespondentkontā (apakškontā) nav pietiekami daudz līdzekļu, tiek veikta ne vēlāk kā konta slēgšanas dienā.

7.2.3. Krievijas Bankas norēķinu tīkla daļa norēķinu dokumentus atdod kredītiestādei (filiālei) ar inventarizāciju, kas sastādīta divos eksemplāros. Inventarizācija norāda norēķinu dokumenta summu, numuru, datumu un maksātāja vārdu. Uz atgrieztajiem maksājuma dokumentiem ir atzīme “Atgriezts bez izpildes sakarā ar korespondentkonta (apakškonta) slēgšanu” un tos paraksta atbildīgais izpildītājs, kuram ir uzticēta kontrole pār bez samaksas ar rīkojumu atdotajiem dokumentiem. Katru inventāra eksemplāru paraksta Krievijas Bankas norēķinu tīkla struktūrvienības atbildīgā izpilddirektore un galvenais grāmatvedis, un tas tiek izsniegts ar zīmogu.

Kredītiestāde (filiāle) saņem norēķinu dokumentus pret inventarizācijas kvīti, kuras pirmais eksemplārs tiek ievietots Krievijas Bankas norēķinu tīkla nodaļas dienas dokumentos.

7.2.4. Krievijas Bankas norēķinu tīkla nodaļa, kurā ir slēgts korespondentkonts (apakškonts), izņem no kartotēkas neapmaksātos norēķinu dokumentus par kreditoriem atdodamo līdzekļu neapstrīdamu (nepieņemtu) norakstīšanu. Atgriezto maksājuma dokumentu otrā pusē ir atzīme “Atgriešana bez izpildes sakarā ar korespondentkonta (apakškonta) slēgšanu” un atgriešanas datums. Dokumenti ir apzīmogoti ar zīmogu, kurā ir atbildīgā izpildītāja vārds, uzvārds, bankas identifikācijas kods, paraksts un apliecināti ar galvenā grāmatveža (galvenā grāmatveža vietnieka) parakstu, norādot uzvārdu un iniciāļus.

7.2.5. Norēķinu dokumentus kopā ar pavadvēstules pirmo eksemplāru nosūta kredītiestādei (filiālei), kura uztur kreditora kontu, ierakstītā vēstulē ar paziņojumu.

Brīvas formas pavadvēstule ir sastādīta divos eksemplāros, un to paraksta Krievijas Bankas norēķinu tīkla struktūrvienības izpilddirektors, galvenais grāmatvedis vai viņa vietnieks. Vēstulē norādīts maksājuma dokumenta izņemšanas datums par neapstrīdētu (nepieņemtu) norakstīšanu no kartotēkas, maksātāja jaunie rekvizīti (ja zināmi) vai norādīts, ka jaunie rekvizīti nav zināmi. Vēstules otrais eksemplārs ar norēķinu dokumenta kopiju tiek ievietots Krievijas Bankas norēķinu tīkla nodaļas dienas dokumentos.

7.2.6. Elektroniskajā failu skapī ievietoto neapmaksāto EPD atgriešana tiek veikta Krievijas Bankas elektronisko maksājumu noteikumos noteiktajā kārtībā.

Norēķinu darījumi tiek veikti ar nosacījumu, ka korespondentkontā tiek nodrošināta skaidras naudas atlikumu ikdienas vienlīdzība ar tās kredītorganizācijas (filiāles) bilanci, kura atvērusi korespondentkontu citā kredītorganizācijā (filiālē) (turpmāk – atbildētāja banka). ), un kredītorganizācijas (filiāles) bilancē, kurā atvērts norādītās kredītorganizācijas (filiāles) (turpmāk tekstā – korespondentbanka) korespondentkonts, kā arī vienas nodaļas starpnozaru norēķinu kontiem. kredītorganizācija (kredītorganizācijas vadītāja, kredītorganizācijas filiāles). Norēķinu darījumu atspoguļošana respondentbankas un korespondentbankas, kā arī mātes kredītorganizācijas, kredītorganizācijas filiāļu bilancēs starpnozaru norēķinu kontos tiek veikta vienā kalendārajā datumā (dienā, mēnesī, gadā) - maksājuma pārskaitījuma datums (turpmāk - DPP).

DPP tiek izveidota, ņemot vērā norēķinu dokumenta (dokumentu plūsmas) nokārtošanas periodu, un to norāda kredītiestāde (filiāle), kura uzsāk naudas līdzekļu pārskaitīšanas darbību starpnozaru norēķinu kontā, korespondentkontā (turpmāk – sūtītāja banka) maksājuma norādījuma rekvizītā “Rez. laukā” (rezerves laukā). Šīs prasības ir jāņem vērā kredītiestādes norēķinu sistēmas izveides noteikumos un noslēgtajos korespondentkontu līgumos.

DPP netiek izveidots, veicot maksājumu caur Krievijas Bankas norēķinu tīkla nodaļām.

Atsevišķos gadījumos (līdzekļu pārdale starp kredītiestādes nodaļām, korespondentkonta papildināšana citā kredītiestādē, naudas līdzekļu atgriešana no korespondentkonta, starpnozaru norēķinu konta atlikuma papildināšana) DPP var izveidot kredītiestāde (filiāle), kas pabeidz naudas līdzekļu pārskaitīšanas darījumu starp kontiem (turpmāk tekstā izpildītāja banka), gaidāmo maksājumu reģistrā vai ziņojumu par naudas līdzekļu saņemšanu no nosūtītājas bankas.