“Valūtas kontu” apakškontus var atvērt: 52-1 “Valūtas konti valsts iekšienē”, 52-2 “Valūtas konti ārvalstīs”. Katra apakškonta ietvaros var atvērt apakškontus “Tranzīta valūtas konti” un “Norēķinu valūtas konti”.

Tā kā grāmatvedība Krievijā tiek veikta naudas vienībās - rubļos, tad valūta ir jāņem vērā arī rubļos. Lai ierakstītu darījumus kontā 52 52. konts — valūtas konti (aktīvi) tiek ņemts Krievijas Centrālās bankas kurss.

Saskaņā ar spēkā esošajiem tiesību aktiem ārvalstu valūtas pirkšanas un pārdošanas operācijas veic bankas, kuras Centrālā banka ir pilnvarojusi veikt operācijas ar ārvalstu valūtām.

Iegādājoties, organizācija pārskaita bankai noteiktu naudas summu rubļos. Vienlaikus grāmatvedībā šis pārskaitījums tiek atspoguļots, grāmatojot D-t 57 “Pārskaitījumi tranzītā” K-t 51 “Norēķinu konts”. 57. punkts 57. konts — pārskaitījumi ceļā (aktīvs)“Transfēri ceļā” - starpposms starp 51 51. konts — norēķinu konti (aktīvi)"Norēķinu konts" un 52 52. konts — valūtas konti (aktīvi)"Valūtas konti".

Nauda ir norakstīta no norēķinu konta, bet mēs to vēl nevaram ieskaitīt ārvalstu valūtas kontā, jo banka mums vēl nav pārskaitījusi valūtu. Lai šī nauda netiktu pazaudēta vai aizmirsta, tiek izmantots starpposma konts 57 57. konts — pārskaitījumi ceļā (aktīvs)"Tulkojumi ceļā." Pēc tam, kad organizācija ir pārskaitījusi bankai nepieciešamo naudas summu rubļos, banka iegādājas nepieciešamo ārvalstu valūtas daudzumu un pārskaita to uz uzņēmuma ārvalstu valūtas kontu (valūta tiek ņemta vērā pēc Krievijas Centrālās bankas kursa) . Šajā gadījumā tiek sastādīts šāds grāmatvedības ieraksts D-t 52 52. konts — valūtas konti (aktīvi) 57. komplekts 57. konts — pārskaitījumi ceļā (aktīvs) .

Skaidras naudas atlikumi 57 57. konts — pārskaitījumi ceļā (aktīvs) tiek pārskaitīti atpakaļ uz norēķinu kontu (D-t 51 51. konts — norēķinu konti (aktīvi) 57. komplekts 57. konts — pārskaitījumi ceļā (aktīvs)).

Par ārvalstu valūtas iegādes darījuma veikšanu banka ietur komisijas maksu, kuras apmēru piemēro iegādāto materiālo vērtību sadārdzinājumam vai kā daļu no saimnieciskās darbības izdevumiem. Norīkojums, kas atspoguļo komisijas maksu, ir šāds: D-t 91/2 K-t 51 51. konts — norēķinu konti (aktīvi), kur izveidot subkontu 91 91. konts — citi ieņēmumi un izdevumi (aktīvs-pasīvs)/2 ņem vērā saimnieciskās darbības izdevumus.

Iegādātā ārvalstu valūta tiek uzskaitīta pēc Krievijas Centrālās bankas oficiālā valūtas maiņas kursa, kas ir spēkā tās saņemšanas dienā.

Tajā pašā laikā ārvalstu preču iegādei izmantotā likme var atšķirties no Krievijas Federācijas Centrālās bankas oficiālā kursa. Iegūto starpību sauc par finanšu rezultātu no valūtas iegādes.

Ja oficiālais valūtas kurss ir mazāks par pirkuma kursu, tad grāmatvedībā radušos starpību atspoguļo kā daļu no pamatdarbības izdevumiem. (D-t 91 91. konts — citi ieņēmumi un izdevumi (aktīvs-pasīvs)/2 52. komplekts 52. konts — valūtas konti (aktīvi)- negatīva atšķirība).

Ja oficiālais valūtas kurss ir lielāks par pirkuma kursu, tad starpība tiek atspoguļota pamatdarbības ieņēmumos (D-t 52 52. konts — valūtas konti (aktīvi) Komplekts 91 91. konts — citi ieņēmumi un izdevumi (aktīvs-pasīvs)/1 - pozitīva atšķirība).

Apmaksas laikā par ārvalstu precēm piegādātājam ir jāpārrēķina valūta pēc Krievijas Federācijas Centrālās bankas kursa maksājuma dienā:

Ja kurss maksājuma dienā piegādātājam ir augstāks par Krievijas Federācijas Centrālās bankas kursu, kas bija datumā, kad valūta tika ieskaitīta kontā 52 52. konts — valūtas konti (aktīvi), tad rodas pozitīva valūtas kursa starpība, kas tiek atspoguļota citos ienākumos, iegrāmatojot D-t 52 52. konts — valūtas konti (aktīvi) Komplekts 91 91. konts — citi ieņēmumi un izdevumi (aktīvs-pasīvs) /1.

Ja Krievijas Federācijas Centrālās bankas valūtas maiņas kurss maksājuma dienā ir zemāks nekā dienā, kad valūta tiek ieskaitīta ārvalstu valūtas kontā, tad rodas negatīva valūtas kursa starpība, kas tiek atspoguļota kā daļa no citiem izdevumiem līdz plkst. izlikšana D-t 91 91. konts — citi ieņēmumi un izdevumi (aktīvs-pasīvs)/2 52. komplekts 52. konts — valūtas konti (aktīvi) .

Saņemot valūtu no ārvalstu pircējiem par precēm, darbiem, pakalpojumiem, tā tiek ieskaitīta “Valūtas tranzīta kontā”. Šī darbība tiek atspoguļota, ievietojot D-t 52 52. konts — valūtas konti (aktīvi) 57. komplekts 57. konts — pārskaitījumi ceļā (aktīvs), tāpat kā pirkuma gadījumā. Pārdošanai paredzētā valūta tiek pārskaitīta uz banku, kura to pārdod un no pārdošanas iegūtos līdzekļus ieskaita uzņēmuma norēķinu kontā. Grāmatvedībā valūta tika ņemta vērā pēc Krievijas Centrālās bankas maiņas kursa, kas ir spēkā vai nu pēdējās pārvērtēšanas dienā, vai reģistrācijas datumā 52. 52. konts — valūtas konti (aktīvi) grāmatvedības konts. Pārdošanas dienā ir jāveic valūtas konvertācija. Šajā gadījumā var rasties gan pozitīvas (ja Krievijas Federācijas Centrālās bankas kurss pārrēķina datumā ir augstāks nekā ieskaitīšanas dienā), gan negatīvas valūtas kursa atšķirības. Banka pārdod valūtu pēc sava kursa, kas var atšķirties no Centrālās bankas. Turklāt ārvalstu valūtas līdzekļus var pārskaitīt uz banku pārdošanai vienā dienā, bet banka pārdot citā dienā, kā arī var rasties valūtas kursa atšķirības (ja Krievijas Federācijas Centrālās bankas maiņas kurss ir mainījies laikā šoreiz).

Savas darbības laikā uzņēmumi veic darījumus ar likvīdiem aktīviem ne tikai nacionālajās, bet arī ārvalstu banknotēs. Pēdējā gadījumā ir jāņem vērā visa šādu darījumu specifika un jāievēro spēkā esošās likumdošanas normas.

Šīs tēmas ietvaros runāsim par to, kas jāsaprot ar darījumiem citu valstu valūtās, kā darbojas konts 52, kādi standarta grāmatvedības ieraksti tiek ievadīti, kā arī apskatīsim vienu piemēru darījumu atspoguļošanai noteiktai pozīcijai.

Darījumu ārvalstu valūtā būtība un definīcija

Lai nodalītu uzņēmuma līdzekļus, kas izteikti valsts un ārvalstu banknotēs, nepieciešams atvērt atbilstošus kontus tā sauktajās pilnvarotajās komercbankās. Visus darījumus šajos kontos grāmatvedības dienests atspoguļos 52 pozīcijās, par kurām tiks runāts tālāk.

Ja mēģinām definēt jēdzienu “valūtas darījumi”, tad ar tām jāsaprot darbības, kuru mērķis ir izpildīt vai citādi izbeigt citas valsts valūtā izteiktas saistības, kā arī izmantot citas valsts valūtu kā maksāšanas līdzekli.

Šādi darījumi ietver:

- darbības par citu valstu banknošu pirkšanu un pārdošanu;

- ārvalstu banknošu izmantošana kā maksāšanas līdzeklis;

- ārējo ekonomisko saistību izpilde Krievijas rubļos;

- ārvalstu banknošu imports un eksports.

Šādi darījumi notiek:

- ja uzņēmēji un iedzīvotāji konvertē naudas resursus no vienas valūtas uz citu;

- izmantojot ārvalstu banknotes maksājumu veikšanai starptautiskajā tirgū.

Ir daudz normatīvo dokumentu, kas pieņemti dažādos valdības līmeņos, kas regulē darījumu veikšanas kārtību ārvalstu valūtā Krievijas Federācijas teritorijā. Viens no galvenajiem dokumentiem šajā jomā ir valsts likums “Par valūtas regulējumu un kontroli”.

Ir daudz kritēriju, kas ļauj klasificēt šādas darbības. Ja par pamatu ņemam objektu, varam atšķirt darījumus Krievijas Federācijas nacionālajā valūtā un ārvalstu valūtā, kā arī darījumus ar valsts un ārvalstu vērtspapīriem.

Pamatojoties uz šāda veida darījumu priekšmetiem, darījumi tiek sadalīti darījumos starp Krievijas Federācijas rezidentiem un nerezidentiem.

Ja mēs runājam par kontroli pār darījumiem ar ārvalstu banknotēm, tad to veic aģenti un valdības struktūras, tostarp Krievijas Centrālā banka un Finanšu ministrija.

Kas attiecas uz ārvalstu valūtā denominēto aktīvu un saistību uzskaiti, šī kārtība ir atspoguļota īpašā nolikumā, kas apstiprināts ar attiecīgu nacionālās Finanšu ministrijas rīkojumu.

Ierakstu atspoguļošanas kārtība 52.kontā

50. pozīcija Kontu plānā ir paredzēta, lai apkopotu informāciju par naudas resursu pieejamību un kustību ārvalstu valūtā attiecīgo uzņēmumu kontos, kas atvērti bankās gan Krievijas teritorijā, gan ārvalstīs.

Norādītā pozīcija ir aktīva. Tās debeta daļā uzrāda naudas līdzekļus, kas saņemti saimnieciskās darbības subjekta ārvalstu valūtas kontos. Aizdevuma gadījumā jūs varat redzēt ārvalstu valūtas resursu norakstīšanu no organizācijas kontiem.

Uzņēmums darījumus ar ārvalstu valūtas kontiem atspoguļo savā grāmatvedībā, pamatojoties uz bankas izrakstiem un tiem pievienotajiem naudas norēķinu dokumentiem.

Šajā gadījumā analītika tiek veikta katram valūtas kontam.

Tipiska elektroinstalācija

Tipiski darījumi, kas parāda līdzekļu pieejamību un kustību uzņēmuma ārvalstu valūtas kontos, izskatās šādi:

Kt 50 – skaidras naudas ieskaitīšana ārvalstu valūtā tranzītbankas kontā;

Kt 51 – naudas līdzekļu konvertēšana ārvalstu banknotēs un to kreditēšana;

Kt 55 – ārvalstu banknošu pārskaitījums no speciālā konta uz ārvalstu valūtas kontu;

Kt 60 – avansa naudas atgriešana uzņēmuma ārvalstu valūtas kontā;

Kt 62 – ieņēmumu ieskaitīšana tranzīta kontā par nosūtīto produkciju saskaņā ar eksporta līgumu;

Kt 67 – ilgtermiņa kredīta vai aizdevuma ieskaitīšana uzņēmuma ārvalstu valūtas kontā.

Gadījuma izpēte

Iedomāsimies, ka noteikts uzņēmums saņēma ārvalstu valūtas ieņēmumus USD 13 000,0 apmērā. Turklāt viens no dibinātājiem veica iemaksu pamatkapitālā, kuras apmērs bija 7000,0 USD.

Resursu kreditēšanas brīdī likme bija 55,0 rubļi par 1 ASV dolāru. Tad uzņēmums nolēma pārdot 3500,0 USD. Naudas līdzekļu izņemšanas brīdī no konta kurss pieauga līdz 57,0 rubļiem, un pārdošanas brīdī tas bija 56,0 rubļi. Par veiktajiem darījumiem bankas komisijas maksa sastādīja 50,0 ASV dolārus.

Šajā situācijā grāmatvedības nodaļa veica šādus ierakstus:

Kt 62 – 13 000,0 ASV dolāri / 715 000,0 rubļi, līdzekļu ieskaitīšana;

Kt 75 – 7000,0 ASV dolāri / 385 000,0 rubļi, dibinātāja ieguldījums;

52 Kt – 3500,0 USD / 199 500,0 RUR, ārvalstu valūtas pārdošana;

Kt 52 – USD 3 500,0 / RUB 196 000,0, ārvalstu valūtas pārdošana;

Kt 91 - 3500,0 ASV dolāri / 196 000,0 rubļi, ieskaitot līdzekļus no valūtas pārdošanas;

Kt 52 – 50,0 ASV dolāri / 2 850,0 rubļi, apkalpošanas maksa norakstīta;

Kt 57 – RUB 3500,0, ņemot vērā valūtas kursa atšķirības.

Secinājums

Nobeigumā vēlos atzīmēt, ka ar ārvalstu banknotēm veikto darījumu uzskaite no grāmatveža prasa lielāku kvalifikāciju un pieredzi. Šādu darījumu grāmatvedības uzskaites kārtības pārkāpšana jebkuram uzņēmumam rada vairākas nevēlamas sekas.

2017-05-20T12:15:02+00:00Kāpēc tev vajag" Valūtas pārvērtēšana“ viss, izmantojot 1C piemēru: Grāmatvedība 8.3 , izdevums 3.0 Pirmkārt, pārvērtēšana notiek “pats no sevis”, kad mēneša noslēgums.

Otrkārt, tas rodas tikai organizācijām, kurām ir bijusi valūtas darījumi.

Un tāpēc.

Saskaņā ar PBU 3/2006 par aktīvu un saistību uzskaiti, kuru vērtība ir izteikta ārvalstu valūtā, mums ir:

Ārvalstu valūtā izteikto aktīvu un saistību vērtība tiek konvertēta rubļos, lai to atspoguļotu grāmatvedības un finanšu pārskatos.

Vērtība tiek pārrēķināta darījuma datumā ārvalstu valūtā, kā arī pārskata datumā.

01.01.2014 pircējs pārskaitīja uz mūsu bankas kontu 1 dolārs.

Elektroinstalācija būs šāda:

D52 K62 1 USD (32,6587 rubļi)

Lūdzu, ņemiet vērā, ka darījuma summu ierakstījām vienlaikus darījuma valūtā (1 dolārs) un rubļos pēc valūtas kursa darījuma veikšanas dienā (2014. gada 1. janvārī dolāra kurss bija tieši 32,6587 rubļi).

Izrādās, ka visos valūtas kontos monetārie rādītāji tiek glabāti uzreiz divās dimensijās: konta valūtā un rubļos (Krievijas regulētās grāmatvedības galvenā valūta).

Tādējādi 2014. gada 1. janvāra dienas beigās atlikums kontā 52 būs 1 USD un tajā pašā laikā 32,6587 rubļi.

Viss ir lieliski, bet laiks iet. Dolāra kurss mainās. Un tagad mēneša beigās (31.01.2014.) par vienu dolāru viņi dod 35,2448 rubļus.

Un, ja mēs paskatāmies uz mūsu konta 52 atlikumu mēneša beigās, mēs redzēsim, ka, neskatoties uz to, ka kurss ir mainījies, joprojām ir 1 USD un 32,6587 rubļi. Bet mēs zinām, ka viens dolārs jau atbilst nevis 32,6587 rubļiem, bet 35,2448 rubļiem! Piecēlās neatbilstība starp bilances summu dolāros un bilances summu rubļos.

Tātad tieši šis aktīvu un saistību vērtības ārvalstu valūtā pārrēķins pārskata datumā (tas ir, katru mēnesi) tika precīzi izdomāts, lai katru reizi mēneša beigās atjaunotu šo valūtas un rubļu atbilstību.

Šajā gadījumā konta 52 pārvērtēšana uz 2014. gada 31. janvāri izskatīsies šādi:

D52 K91.01 2,5861 rublis

Tādējādi mēs pārvērtējām rubļa atlikumu kontā 52 par 2,5861 rubli uz citu ienākumu rēķina. Izrādās, ka pa šo mēnesi ir pieaudzis valūtas kurss – tātad arī ienākumi organizācijai. Ja valūtas kurss būtu krities, gluži pretēji, būtu bijuši citi izdevumi.

Tātad pēc pārvērtēšanas konta 52 debeta atlikums 2014. gada 31. janvāra dienas beigās būs 1 USD un tajā pašā laikā 35,2448 rubļi.

Bet laiks iet. Un februāra beigās par 1 dolāru viņi jau dod 36 0501 rubļu. Tas nozīmē, ka mums 52.kontā atkal bija nesakritība starp dolāriem un rubļiem, un tajā pašā laikā, palielinoties februāra kursam, radās citi ienākumi.

Jaunā pārvērtēšana dos šādus ierakstus:

D52 K91.01 0,8053 rubļi

Un debeta atlikums kontā 52 dienas beigās 2014. gada 28. februārī būs tas pats 1 USD un tajā pašā laikā 36 0501 rublis.

Un tāpēc mēs pārvērtēsim bezgalīgi, ja vien saglabāsim 52. konta bilanci, kas nav nulles. Pārējie valūtas konti tiek pārvērtēti tādā pašā veidā.

Šeit ir īsa teorija par ārvalstu valūtas pārvērtēšanu grāmatvedībā. Tagad redzēsim, kā tas viss tiek ieviests programmā, izmantojot 1C piemēru: Grāmatvedība 8.3 (pārskatīšana 3.0):

Valūtas kursu ielāde 2014. gadam

Ārvalstu valūtas konta atvēršana (USD)

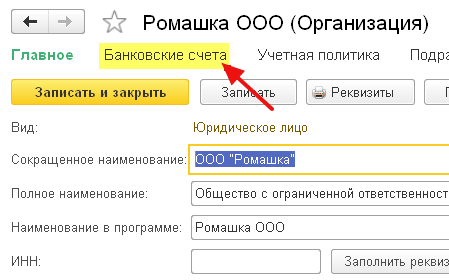

Lai to izdarītu, dodieties uz sadaļu “Galvenā” -> “Organizācijas” un atveriet tur mūsu organizāciju ():

Augšējā paneļa organizācijas kartītē atlasiet vienumu “Bankas konti”.

Atvērtajā kontu sarakstā noklikšķiniet uz pogas “Izveidot” un aizpildiet norēķinu konta karti šādi (konta numurs un BIC ir norādīts kā piemērs; noteikti izvēlieties konta valūtu USD):

Noklikšķiniet uz "Saglabāt un aizvērt".

Mēs saņemam līdzekļus no pircēja

Lai to izdarītu, dodieties uz sadaļu "Banka un kase" un atlasiet vienumu "Bankas izraksti" ():

Noklikšķiniet uz pogas "Kvīts" un aizpildiet bankas izrakstu šādi (kvīts 01 USD apmērā 01.01.2014.; no jebkura darījuma partnera saskaņā ar jebkuru līgumu; grāmatvedības konts - 52; bankas konts - tas, ko tikko izveidojām):

Noklikšķiniet uz "Pārvilkt un aizvērt".

Apskatīsim dokumentu ierakstus (poga DtKt izrakstu žurnālā):

Mēs redzam, ka 1 dolārs tika ieskaitīts kontā 52 pēc valūtas maiņas kursa 01.01.2014 (par to, kā apskatīt valūtas kursus konkrētam datumam 1C: Grāmatvedība).

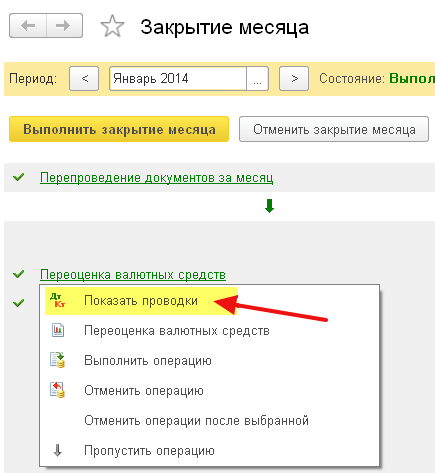

Janvāra mēnesis tiek slēgts

Dodieties uz sadaļu "Operācijas" un atlasiet vienumu "Mēneša slēgšana" ():

Atlasiet periodu 2014. gada janvāri un noklikšķiniet uz “Aizvērt mēnesi”.

Pēc tam atrodam vienumu “Valūtas līdzekļu pārvērtēšana”, noklikšķiniet uz tā un atlasiet “Rādīt darījumus”:

Šeit ir mūsu valūtas kursa starpība 2,58 rubļi:

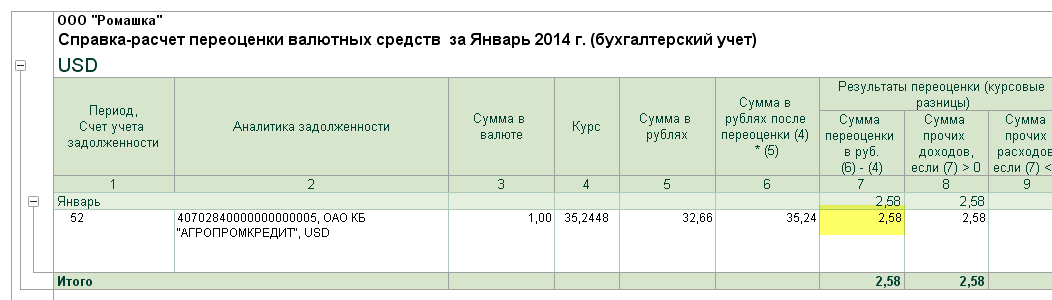

Atgriezīsimies 2014. gada janvāra mēneša beigās un tur atrodam pogu "Atsauces-aprēķini". Noklikšķiniet uz tā un atlasiet vienumu “Valūtas līdzekļu pārvērtēšana”:

Programma izveidos pārskatu ar aprēķiniem valūtas fondu pārvērtēšanai:

Tāpat veiciet ikmēneša slēgšanu februārim, lai nodrošinātu, ka mūsu provizoriskie aprēķini atbilst programmas darbībai.

Mēs esam lieliski, tas arī viss

Ja tas nepalīdz, tad ļoti iespējams, ka konts, kuram jūs plānojat aprēķināt valūtas kursa starpību, ir iekļauts jūsu kontu sarakstā ar īpašu pārvērtēšanas procedūru.

Šajā rakstā mēs apskatīsim, kā tas tiek darīts darījumu uzskaite ārvalstu valūtas kontā, kā notiek valūtas pirkšana un pārdošana, kādas ir valūtas kursu atšķirības un kā tās tiek ņemtas vērā uzņēmuma grāmatvedībā. Valūtas uzskaitei tiek izmantots konts 52 “Valūtas konti”. Šajā rakstā apskatīsim, kādi darījumi tiek atspoguļoti ārvalstu valūtas kontā un kā tos ņemt vērā, kādi galvenie darījumi, subkonti un korespondentkonti pastāv.

Ārvalstu valūtas uzskaitei ir dažas iezīmes, kas saistītas ar faktu, ka Krievijā to veic naudas vienībās - rubļos. Šajā sakarā ir jāņem vērā ārvalstu valūta arī rubļos. Lai reģistrētu darījumus kontā. 52 ir ņemts no Krievijas Centrālās bankas kursa.

Ārvalstu valūtas pirkšana un pārdošana tiek veikta tikai ar banku starpniecību, un ne visas bankas var pirkt un pārdot valūtu, tikai tās, kurām ir atļauja to darīt.

Organizācijas, kas veic eksporta-importa operācijas, atver ārvalstu valūtas bankas kontus. Ja tiek izmantoti vairāki valūtas veidi, parasti tiek atvērts vairāk nekā viens konts. Katram valūtas veidam ir atsevišķs valūtas konts.

Lai atvērtu ārvalstu valūtas kontu, organizācija izvēlas piemērotu banku, savāc nepieciešamo dokumentu paketi un iesniedz tos izvēlētajai bankai. Savukārt banka organizācijai atver divus kontus: tekošā un tranzīta. Visi pārskaitījumi ārvalstu valūtā konta īpašniekam tiek veikti caur tranzīta kontu. Tekošais valūtas konts atspoguļo uzņēmuma reālo valūtas daudzumu.

Video nodarbība. 52. konts grāmatvedībā

Šajā video nodarbībā ir detalizēti aprakstīts 52. konts grāmatvedībā, lietošanas piemēri un dokumenti. Nodarbību vada galvenā grāmatvede N.V. Gandeva, vietnes Accounting for Dummies eksperte un konsultante ⇓

Lai lejupielādētu videoklipā izmantoto prezentāciju, noklikšķiniet uz tālāk esošās saites.

Ārvalstu valūtas pirkšana: darījumi, valūtas kursu starpības

Kā notiek valūtas pirkšana?

Lai iegādātos ārvalstu valūtu, organizācija no sava rubļa norēķinu konta uz banku pārskaita noteiktu naudas summu rubļos. Tajā pašā laikā grāmatvedībā šis pārskaitījums tiek atspoguļots ar grāmatojumu D57 K51. Konts 57 “Pārskaitījumi tranzītā” – starpposms starp 51 “Norēķinu konts” un 52 “Valūtas konti”. Nauda ir norakstīta, bet mēs to vēl nevaram ieskaitīt ārvalstu valūtas kontā, jo banka mums vēl nav pārskaitījusi valūtu. Lai šī nauda netiktu pazaudēta vai aizmirsta, tiek izmantots starpkonts. 57 "Tulkojumi ceļā."

Pēc tam, kad organizācija ir pārskaitījusi bankai nepieciešamo naudas summu rubļos, banka iegādājas nepieciešamo ārvalstu valūtas daudzumu un pārskaita to uz uzņēmuma ārvalstu valūtas kontu (uzskaitītā valūta tiek konvertēta rubļos pēc Centrālās bankas kursa Krievijas Federācijas noteikumi, kas stājas spēkā reģistrācijas dienā). Grāmatvedības ieraksts D52 K57.

Kontu atlikumi 57 tiek pārskaitīti atpakaļ uz kontu (grāmatošana D51 K57).

Par ārvalstu valūtas iegādes darījuma veikšanu banka ietur komisiju, kuras apmērs tiek piemērots iegādāto materiālo vērtību pieaugumam vai kā daļa no tā. Izvietojums, kas atspoguļo komisijas maksu, ir šāds: D91/2 K51, kur kontā 91. apakškontā tiek ņemti vērā saimnieciskās darbības izdevumi.

Iegādātā ārvalstu valūta tiek uzskaitīta pēc Krievijas Centrālās bankas oficiālā valūtas maiņas kursa, kas ir spēkā tās saņemšanas dienā.

Tajā pašā laikā ārvalstu preču iegādei izmantotā likme var atšķirties no Krievijas Federācijas Centrālās bankas oficiālā kursa. Iegūto starpību sauc par finanšu rezultātu no valūtas iegādes.

Ja oficiālais valūtas kurss ir mazāks par pirkuma kursu, tad grāmatvedībā radušos starpību atspoguļo kā daļu no pamatdarbības izdevumiem. ( D91/2 K57- negatīva atšķirība).

Ja oficiālā likme ir augstāka par pirkuma likmi, tad starpība tiek atspoguļota pamatdarbības ieņēmumos ( D57 K91/1- pozitīva atšķirība).

Apmaksas laikā par ārvalstu precēm piegādātājam ir jāpārrēķina valūta pēc Krievijas Federācijas Centrālās bankas kursa maksājuma dienā:

Ja likme maksājuma datumā piegādātājam ir augstāka par Krievijas Federācijas Centrālās bankas kursu dienā, kad valūta tiek ieskaitīta kontā. 52, tad rodas pozitīva valūtas kursa starpība, kas tiek atspoguļota citos ieņēmumos ar grāmatojumu D57 K91/1.

Ja Krievijas Federācijas Centrālās bankas valūtas maiņas kurss maksājuma dienā ir zemāks nekā dienā, kad valūta tiek ieskaitīta ārvalstu valūtas kontā, tad rodas negatīva valūtas kursa starpība, kas tiek atspoguļota kā daļa no citiem izdevumiem līdz plkst. izlikšana D91/2 K57.

Īsumā par grāmatvedības kontu 52 infografikā

Zemāk esošajā infografikā sniegta īsa informācija par grāmatvedības kontu 52, kādi tam ir apakškonti un atbilstošie konti. Lai atvērtu pilnā izmērā, noklikšķiniet uz attēla.

Grāmatojumi kontam 52, pērkot valūtu

Debets | Kredīts | Operācijas nosaukums |

Nepieciešamā naudas summa tiek pārskaitīta uz banku rubļos (pēc bankas maiņas kursa) |

||

Iegādātā valūta tiek ieskaitīta ārvalstu valūtas kontā (pēc Krievijas Centrālās bankas kursa) |

||

Atlikušie līdzekļi pēc valūtas iegādes tika atgriezti norēķinu kontā |

||

Komisija ieturēta |

||

Tiek atspoguļota negatīva atšķirība (pirkuma kurss ir augstāks nekā Krievijas Federācijas Centrālā banka) |

||

Tiek atspoguļota pozitīva valūtas kursa starpība (pirkuma kurss ir zemāks nekā Krievijas Federācijas Centrālā banka) |

Darījumu uzskaite pēc ārvalstu valūtas saņemšanas no pircēja

Saņemot valūtu no ārvalstu pircējiem par precēm, darbiem, pakalpojumiem, tā tiek ieskaitīta “Valūtas tranzīta kontā”, šī darbība tiek atspoguļota grāmatojumā D52 K62, kur 62 “Norēķini ar klientiem”.

Pēc tam to var pārdot vai ieskaitīt tekošā ārvalstu valūtas kontā. Pārdošanai nosūtītā valūta tiek norakstīta D57K52. Iepriekš daļa no saņemtās ārvalstu valūtas bija jāpārdod, bet pēdējā laikā obligātā ārvalstu valūtas pārdošana ir atcelta.

Darījumu uzskaite, pārdodot ārvalstu valūtu

Pārdošanas process ietver arī konta izmantošanu. 57, tāpat kā pirkuma gadījumā. Pārdošanai paredzētā valūta tiek pārskaitīta uz banku, kura to pārdod un no pārdošanas iegūtos līdzekļus ieskaita uzņēmuma norēķinu kontā.

Darījums valūtas pārskaitīšanai uz banku pārdošanai ir šāds: D57 K52.

Grāmatvedībā valūta tika ņemta vērā pēc Krievijas Centrālās bankas maiņas kursa, kas bija spēkā vai nu pēdējās pārvērtēšanas dienā, vai ieskaitīšanas kontā. 52. Pārdošanas dienā jāveic valūtas konvertācija.

Šajā gadījumā var rasties gan pozitīvas (ja Krievijas Federācijas Centrālās bankas kurss pārrēķina datumā ir augstāks nekā ieskaitīšanas dienā), gan negatīvas valūtas kursa atšķirības.

Valūtas pārdošana tiek veikta, izmantojot kontu 91. Valūtas vērtība tiek debetēta kontā 91, grāmatojot D91/2 K57 pēc Krievijas Federācijas Centrālās bankas kursa. Ieņēmumi no pārdošanas tiek ieskaitīti rubļa kontā pēc pārdošanas kursa, un tiek veikts grāmatojums D51 K91/1.

Banka pārdod valūtu pēc sava kursa, kas var atšķirties no Centrālās bankas. Turklāt ārvalstu valūtas līdzekļus var pārskaitīt uz banku pārdošanai vienā dienā, bet banka pārdos valūtu citā dienā, kā arī var rasties valūtas kursa atšķirības (ja Krievijas Federācijas Centrālās bankas maiņas kurss ir mainīts šajā laikā). Negatīvā valūtas kursa starpība tiek atspoguļota grāmatošanā D91/2 K57, pozitīvs - D57 K91/2.

Pamatojoties uz ārvalstu valūtas pārdošanas darījuma rezultātiem, 91. kontā tiek aprēķināts finanšu rezultāts (peļņa vai zaudējumi).

Sludinājumi, pārdodot valūtu

Debets | Kredīts | Operācijas nosaukums |

Pārdošanai paredzētā valūta ir norādīta sarakstā (pēc Krievijas Federācijas Centrālās bankas kursa) |

||

Ieņēmumi no pārdošanas (pēc pārdošanas kursa) |

||

Pārdošanai paredzētās valūtas vērtība tika norakstīta (pēc Krievijas Federācijas Centrālās bankas kursa pārdošanas dienā) |

||

Tiek atspoguļota negatīva valūtas kursa starpība (Krievijas Federācijas Centrālās bankas valūtas maiņas kursa izmaiņu dēļ dienā, kad debetēts no ārvalstu valūtas konta, un pārdošanas dienā) |

||

Atspoguļota pozitīva valūtas kursa starpība (līdzīga) |

||

Finanšu rezultāts no darījuma zaudējumiem (peļņa) |

Ārvalstu valūtas kontu pārvērtēšana (52. konta pārvērtēšana)

Valūtas pārvērtēšana notiek periodiski.

Līdzekļi ārvalstu valūtas kontos grāmatvedībā un pārskatos tiek atspoguļoti rubļos. Tāpēc valūta tiek konvertēta rubļos pēc Krievijas Federācijas Centrālās bankas oficiālā maiņas kursa, kas ir spēkā konvertēšanas dienā.

Tādējādi tiek veikta ārvalstu valūtas kontu pārvērtēšana:

- valūtas ieskaitīšanas vai norakstīšanas dienā no bankas kontiem;

- uz finanšu pārskatu sagatavošanas datumu;

- mainoties kursam.

Publicēšana, veicot valūtas pārvērtēšanu:

Pārrēķina rezultātā rodas valūtas kursa starpība, kas atspoguļojas pamatdarbības ieņēmumos. (D52 K91/1) un izdevumi (D91/2 K52).

Rezultāti

Šajā rakstā mēs apskatījām grāmatvedības kontu 52, uzzinājām, kā reģistrēt darījumus ārvalstu valūtas kontā, kā arī ārvalstu valūtas pirkšanas un pārdošanas uzskaites iespējas. Mēs noskaidrojām valūtas kursa starpību.

Tālāk būs interesantāk! Esiet informēts par notikumiem, saņemiet jaunus rakstus tieši uz savu e-pastu - abonējiet biļetenu.

Apskatīsim tēmu: "Akreditīvs – koncepcija, akreditīvu veidi."

Uzņēmuma grāmatvedība tiek veikta saskaņā ar spēkā esošo normatīvo aktu prasībām grāmatvedības jomā.

Šis tiesību akts sastāv no šādiem tiesību aktiem:

- Federālais likums “Par grāmatvedību” Nr. 129-FZ, datēts ar 1996. gada 21. novembri,

- citi federālie likumi,

- Krievijas Federācijas prezidenta dekrēti,

- valdības rezolūcijas,

- Finanšu ministrijas (tostarp PBU) rīkojumi,

- Citi normatīvie dokumenti.

- īpašums,

- saistības,

- biznesa darījumi,

Taču, ja organizācija veic uzņēmējdarbību, iesaistot ārvalstu partnerus, uzņēmums nevar iztikt bez valūtas darījumiem.

Šādai organizācijai ir nepieciešams pirkt un pārdot valūtu, kā arī izsniegt darījumu pases, lai ievērotu valūtas kontroles procedūras.

Darījumus ārvalstu valūtā regulē 2003. gada 10. decembra federālais likums. Nr.173-FZ “Par valūtas regulējumu un valūtas kontroli”.

Tajā pašā laikā saskaņā ar 2. punktu. Saskaņā ar likuma 129-FZ 11. pantu organizācijas ārvalstu valūtas kontu un darījumu uzskaite ārvalstu valūtā tiek veikta rubļos, pamatojoties uz ārvalstu valūtas konvertāciju pēc Krievijas Federācijas Centrālās bankas maiņas kursa darījuma dienā. .

Tādējādi valūtas darījumu uzskaites pareizai organizēšanai ļoti svarīgs ir darījuma datuma noteikšanas brīdis.

Tieši darījuma ārvalstu valūtā datums nosaka ārvalstu valūtas kursu, uz kura pamata uzņēmuma grāmatvedis konvertēs ārvalstu valūtu Krievijas rubļos.

Šajā rakstā tiks aplūkotas spēkā esošās likumdošanas normas, kas nosaka ārvalstu valūtas maksājumu regulēšanas kārtību, kā arī pašreizējā ārvalstu valūtas darījumu uzskaites kārtība.

PAŠREIZĒJĀ TIESĪBU AKTU NOTEIKUMI PAR VALŪTAS OPERĀCIJĀM

Saskaņā ar likuma Nr. 173-FZ 6. panta 1. punktu valūtas darījumi starp rezidentiem un nerezidentiem veikta bez ierobežojumiem.

Jāņem vērā, ka saskaņā ar likuma Nr.173-FZ 9.panta noteikumiem darījumi ārvalstu valūtā ir aizliegti. starp iedzīvotājiem RF.

Šim noteikumam ir izņēmumi, kuru saraksts ir sniegts tajā pašā rakstā.

Tādējādi saskaņā ar likuma Nr. 173-FZ 9. panta 1. punktu šis aizliegums neattiecas uz valūtas darījumiem starp rezidentiem un pilnvarotām bankām, kas saistīti ar:

- ar kredītu un aizņēmumu saņemšanu un atmaksu, procentu un līgumsodu samaksu saskaņā ar attiecīgiem līgumiem;

- ar rezidentu naudas līdzekļu noguldīšanu un saņemšanu bankas kontos (banku noguldījumos) (pēc pieprasījuma un uz noteiktu laiku);

- ar bankas garantijām, kā arī ar galvojumu un ķīlas līgumu rezidentu saistību izpildi;

- ar šo vai citu pilnvaroto banku izdoto vekseļu iegādi rezidentiem pilnvarotajās bankās, uzrādot apmaksai, saņemot par tiem samaksu, tai skaitā regresa kārtībā, iekasējot par tiem soda naudu, kā arī ar rezidentu veikto vekseļu atsavināšanu. šos vekseļus pilnvarotām bankām;

- ar komisijas maksu pilnvarotajām bankām;

- ar citiem valūtas darījumiem, kas saskaņā ar Krievijas Federācijas tiesību aktiem klasificēti kā banku operācijas.

Tomēr daži valūtas darījumi starp rezidentiem joprojām ir atļauti (likuma 173-FZ 12. panta 6.1. punkts):

Tādējādi ar 12.panta 6.punktā noteiktajiem līdzekļiem starp rezidentiem bez ierobežojumiem tiek veikti šādi valūtas darījumi:

1. Darbības algu izmaksāšanai darbiniekiem:

- diplomātiskās pārstāvniecības,

- Krievijas Federācijas konsulārie biroji,

- citas oficiālās Krievijas Federācijas pārstāvniecības, kas atrodas ārpus Krievijas Federācijas teritorijas,

- Krievijas Federācijas pastāvīgās pārstāvniecības starpvalstu vai starpvaldību organizācijās.

3. Darījumi, lai samaksātu vai atlīdzinātu izdevumus, kas saistīti ar iepriekš minēto darbinieku norīkošanu uz tās valsts teritoriju, kurā atrodas pārstāvniecības, iestādes un organizācijas, un ārpus tās, izņemot Krievijas Federācijas teritoriju.

PBU 3/2006“Aktīvu un saistību, kuru vērtība izteikta ārvalstu valūtā, uzskaite” (apstiprināts ar Finanšu ministrijas 2006.gada 27.novembra rīkojumu Nr.154n).

PBU 3/2006 nosaka specifiku, kā grāmatvedībā un finanšu pārskatos tiek veidota informācija par aktīviem un saistībām, kuru vērtība ir izteikta ārvalstu valūtā, ieskaitot tos, kas maksājami rubļos.

Šis PBU attiecas uz organizācijām, kas ir juridiskas personas saskaņā ar Krievijas Federācijas tiesību aktiem.

Piezīme:PBU 3/2006 noteikumi neattiecas uz kredītorganizācijām un valsts (pašvaldību) iestādēm..

PBU 3/2006 organizācijas piemēro visos gadījumos, izņemot divus. Šis PBU neattiecas:

- Pārrēķinot rubļos sastādītos finanšu pārskatus ārvalstu valūtās gadījumos, kad šādus pārrēķinus pieprasa dibināšanas dokumenti, slēdzot aizdevuma līgumus ar ārvalstu juridiskām personām utt.

- Iekļaujot datus no meitasuzņēmumu (atkarīgo) uzņēmumu, kas atrodas ārpus Krievijas Federācijas, finanšu pārskatiem mātes organizācijas sagatavotajos konsolidētajos finanšu pārskatos.

Turklāt, ja, pārrēķinot šādu rubļos maksājamo aktīvu vai saistību vērtību, tiek noteikta cita likme:

- pēc likuma

- pēc pušu vienošanās,

Tas nozīmē, ka darījuma puses var vienoties un līgumā atrunāt jebkuru valūtas kursu, pēc kura tiks veikti norēķini starp šīm pusēm. Šo likmi parasti sauc par “sarunāto likmi”.

PBU 3/2006 6. punkta noteikumi paredz brīdi, kad nepieciešams pārrēķināt ārvalstu valūtā izteikta aktīva vai saistību vērtību rubļos.

Grāmatvedības nolūkos norādītā konvertācija rubļos tiek veikta pēc spēkā esošā kursa darījuma dienāārvalstu valūtā.

Saskaņā ar PBU 3/2006 pielikumu ir noteikts:

DATUMU SARAKSTS, LAI AIZVEIDĀS INDIVIDUĀLĀS DARBĪBAS ĀRVALSTU VALUTĀ

Darījums ārvalstu valūtā | Tiek ņemts vērā darījuma datums ārvalstu valūtā |

| Darījumi ar bankas kontiem (bankas noguldījumi) ārvalstu valūtā. | Līdzekļu saņemšanas datums (vai debetēšanas datums) organizācijas bankas kontā/depozīts ārvalstu valūtā. |

| Skaidras naudas darījumi ar ārvalstu valūtu. | Ārvalstu valūtas, monetāro dokumentu ārvalstu valūtā saņemšanas datums organizācijas kasē vai to izsniegšana no kases. |

| Organizācijas ienākumi ārvalstu valūtā | Organizācijas ienākumu ārvalstu valūtā atzīšanas datums. |

| Organizatoriskie izdevumi ārvalstu valūtā, | Organizācijas izdevumu ārvalstu valūtā atzīšanas datums. |

| tostarp: | Atzīšanas datums: |

| preču imports. | krājumu iegādes izdevumi. |

| importa pakalpojumi. | pakalpojumu izmaksas. |

| izdevumi, kas saistīti ar komandējumiem un komandējumiem ārpus Krievijas Federācijas teritorijas. | avansa pārskata apstiprināšanas datums. |

| Organizācijas ieguldījumi ārvalstu valūtā ilgtermiņa aktīvos (pamatlīdzekļos, nemateriālajos aktīvos utt.) | To izmaksu atzīšanas datums, kas veido pamatlīdzekļu izmaksas. |

Papildus iepriekš minētajam datumu sarakstam saskaņā ar PBU 3/2006 3. pantu darījuma datums ārvalstu valūtā ir diena, kad organizācija tiesības saskaņā ar:

- saskaņā ar Krievijas Federācijas tiesību aktiem,

- vienošanās,

PBU 3/2006 6. punkta noteikumi pieļauj:

- plkst nenozīmīgs valūtas oficiālā maiņas kursa (Krievijas Federācijas Centrālā banka) izmaiņas pret rubli,

- veicot lielu skaitu līdzīgu darījumu šajā valūtā,

Tajā pašā laikā PBU 3/2006 nav paredzēta šādas vidējās likmes noteikšanas kārtība un oficiālās likmes izmaiņu nozīmīguma pakāpe.

Tāpēc, ja organizācija vēlas izmantot šo metodi, vidējā valūtas kursa noteikšanas procedūra ir jāizstrādā patstāvīgi un grāmatvedības vajadzībām fiksēta grāmatvedības politikā.

Tāpat grāmatvedības politikā būtu jānosaka valūtas kursa svārstību būtiskuma līmenis.

Izmaksu pārrēķins:

- naudas un maksājumu dokumenti,

- vērtspapīri (izņemot akcijas),

- naudas līdzekļi norēķinos, tai skaitā par aizņemtajām saistībām ar juridiskām un fiziskām personām (izņemot saņemtos un izsniegtos avansus un priekšapmaksas, noguldījumus),

- darījuma ārvalstu valūtā dienā,

- pārskata datumā.

izmaksu pārrēķins:

- banknotes organizācijas kasē,

- naudas līdzekļi bankas kontos (noguldījumi),

Lai sagatavotu finanšu pārskatus, iepriekš minēto aktīvu un saistību vērtība tiek pārrēķināta rubļos pēc kursa, kas bija spēkā pārskata datumā (PBU 3/2006 8. punkts).

Finanšu pārskatu sagatavošanas izmaksas:

- ieguldījumi pamatlīdzekļos (pamatlīdzekļi, nemateriālie aktīvi utt.),

- krājumi,

- citi aktīvi, kas nav uzskaitīti PBU 3/2006 7. punktā,

- labierīcības saņemtie un izsniegtie avansi un avansa maksājums, depozīti,

- darījuma dienā valūtā,

Piezīme:pamatlīdzekļi, nemateriālie ieguldījumi, krājumi un citi šāda veida aktīvi, kā arī saņemtie un izsniegtie avansi pārskata datumā nav pārvērtēti.

Organizācijas apmaksātie līdzekļi un izdevumi:

- iepriekš,

- par samaksu, par kuru organizācija pārskaitīja avansu vai depozītu,

- avansa maksājums izsniegts

- depozīts,

- avansa maksājums,

Tādējādi valūtas kurss, pēc kura saņemtais vai izsniegtais avanss tika pieņemts uzskaitei, tiek noteikts uz šādas saņemšanas/maksāšanas datumu.

Pēc tam, saņemot aktīvus vai atzīstot organizācijas izdevumus, šī likme nemainās.

Organizācijas ienākumi, saņemot:

- avansa maksājums

- depozīts,

- avansa maksājums,

- saņemts avanss,

- depozīts,

- avansa maksājums,

Valūtas kurss, saņemot ienākumus no klientiem saņemto avansu gadījumā, ienākumu atzīšanas brīdī attiecībā pret saņemto avansu nemainās.

Tieši šādu pieeju paredz PBU 3/2006 noteikumi.

Patiešām, saskaņā ar PBU 3/2006 10. pantu, izmaksu pārrēķins:

- ieguldījumi ilgtermiņa aktīvos,

- aktīvi, kas uzskaitīti PBU 3/2006 9. punktā,

- saņemtie un izsniegtie avansi, priekšapmaksas, noguldījumi,

Saskaņā ar PBU 3/2006 11. pantu grāmatvedības un finanšu pārskati atspoguļo valūtas kursa atšķirības, kas rodas:

1. Operācijām, lai atmaksātu (pilnu vai daļēju) debitoru vai kreditoru parādus, kas denominēti ārvalstu valūtā.

Atšķirība rodas, ja valūtas maiņas kurss maksājuma saistību izpildes datumā atšķiras:

- no valūtas kursa šī debitoru vai maksājamā parāda pieņemšanas uzskaitē pārskata periodā;

- no kursa pārskata datumā, pēc kura šie debitoru vai kreditoru parādi pēdējo reizi tika koriģēti.

Saskaņā ar PBU 3/2006 12. punktu valūtas kursa atšķirības tiek atspoguļotas uzskaitē un pārskatos attiecīgajā pārskata periodā:

- uz kuru attiecas maksājuma saistību izpildes datums;

- par kuriem tika sagatavoti finanšu pārskati.

- Valūtas kursa starpība tiek ieskaitīta organizācijas finanšu rezultātos kā citi ienākumi vai citi izdevumi (izņemot PBU 3/2006 14. un 19.punktā vai citos normatīvajos aktos par grāmatvedību paredzētos gadījumus) saskaņā ar punktu. 13 no PBU 3/2006.

- Valūtas kursa starpības, kas saistītas ar norēķiniem ar dibinātājiem par noguldījumiem, tostarp organizācijas pamatkapitālā, tiek ieskaitītas šīs organizācijas papildu kapitālā (PBU 3/2006 14. pants).

- Starpība, kas rodas, pārrēķinot ārvalstu valūtā izteikto organizācijas aktīvu un saistību vērtību, ko izmanto darbību veikšanai ārpus Krievijas Federācijas, tiek ieskaitīta organizācijas papildu kapitālā (PBU 19. pants). 3/2006).

Sakarā ar to, ka ārvalstu valūtas darījumu uzskaites īpatnības galvenokārt izpaužas savlaicīgā ārvalstu valūtas konvertācijā rubļos pēc noteiktā maiņas kursa, un citi grāmatvedības ieraksti nekādā veidā neatšķiras no uzskaites rubļos, mēs sniegsim piemērus. valūtas kursa starpību uzskaitē.

Grāmatvedībā valūtas kursa atšķirības var atspoguļot, izmantojot šādus grāmatvedības kontus:

1. Pozitīvo un negatīvo valūtas kursa atšķirību atspoguļojums norēķinos ar ārvalstu piegādātāju.

- Konta debets

- Konta kredīts 91.1 “Citi ienākumi”

- Konta debets 91.2 “Citi izdevumi”

- Konta kredīts 60 “Norēķini ar piegādātājiem un darbuzņēmējiem”

2. Pozitīvo un negatīvo valūtas kursa atšķirību atspoguļojums norēķinos ar ārvalstu pircēju.

- Konta debets

- Konta kredīts 91.1 “Citi ienākumi”

- Konta debets 91.2 “Citi izdevumi”

- Konta kredīts 62 “Norēķini ar pircējiem un klientiem”

3. Kredītsaistību un kredītu pārvērtēšanas laikā radušos atšķirību atspoguļojums.

- Konta debets

- Konta kredīts 91.1 “Citi ienākumi”

- Konta debets 91.2 “Citi izdevumi”

- Konta kredīts 66/67 “Norēķini par īstermiņa/ilgtermiņa aizdevumiem un aizņēmumiem”

Jekaterina Annenkova, Krievijas Federācijas Finanšu ministrijas sertificēts revidents, informācijas aģentūras "Clerk.Ru" grāmatvedības un nodokļu eksperts