Nerede olursa olsun ve milliyeti ne olursa olsun her insan maddi değerlere sahiptir. Giysiler, ev eşyaları, ev aletleri vb. Olabilir. Aynı şekilde tüzel kişilerin de bilançolarında mal ve malzeme bulunmaktadır. Aradaki fark, sıradan bir insan herhangi bir anda şımarık veya gereksiz bir şeyi atabiliyorsa, o zaman bir kuruluş veya özel girişimci bunu doğru bir şekilde yazmalıdır.

Sevgili okuyucular! Makalelerimiz, yasal sorunları çözmenin tipik yollarını anlatır, ancak her vaka benzersizdir.

Eğer bilmek istiyorsan sorununuzu tam olarak nasıl çözersiniz - soldaki çevrimiçi danışman formuyla iletişime geçin veya arayın

8 (499) 350-44-96

Hızlı ve ücretsiz!

Mal ve malzemelerin silinmesinin nedenleri ve kuralları

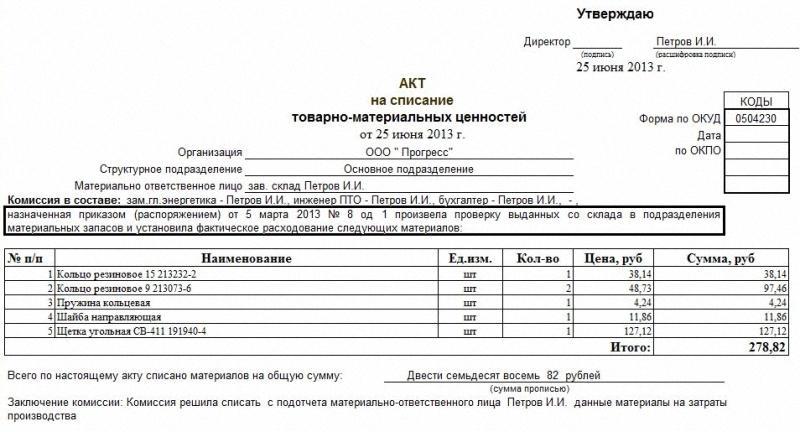

Hasarlı envanter kalemleri, çalışmaları sırasında şirket çalışanları tarafından veya bir envanter sonucunda bulunabilir. İkinci durumda, kayıp değerler genellikle ortaya çıkar. Bir kuruluşta veya işletmede hasarlı, eski veya kayıp mal ve malzemeler bulunursa, bu değerlerin durumunu değerlendirecek ve gerekirse iptali hakkında bir işlem yapacak özel bir komisyon oluşturulmalıdır. Komisyon, söz konusu değerlerden maddi olarak sorumlu kişileri ve bunların liderlerini mutlaka içermelidir. Bu durumda, mallar ve malzemeler özel bir kanunla silinmelidir.

Tasfiyenin ana nedenleri şunlardır:

- uzun süreli kullanım nedeniyle değerler bakıma muhtaç hale geldi;

- kazayla hasar görebilir veya kırılabilir. Örneğin, bir yemek odasındaki tabaklar hemen kırılabilir;

- kaybolabilir;

- onlar ahlaki olarak modası geçmiş. Bu esas olarak bilgisayarlar, yazıcılar vb. gibi teknolojiler için geçerlidir.

Nihayetinde, muhasebe departmanının içinde belirtilen malları ve malzemeleri yazabilmesi için kanun gereklidir. Herhangi bir kuruluştaki maddi varlıkların mahsup edilmesi yasasının şekli bağımsız olarak hazırlanabilir.

Ancak, uyulması gereken bazı kurallar vardır:

- Belge iki nüsha olarak düzenlenmelidir. Bunlardan biri, doğrulama durumunda sunulabilmesi için muhasebe departmanında tutulur. İkincisi mali açıdan sorumlu kişi tarafından tutulur. Bu bir depoysa, çoğu zaman mağaza sahiplerinden biridir.

- Komisyon, yukarıdaki kişilere ek olarak, mallar antrepoda ise mutlaka baş muhasebeci ve antrepo şefini içermelidir.

- Komisyon üyeleri, özel bir emir verilen işletme başkanı tarafından atanmalıdır.

Her işletmede, düzenli olarak bir envanter yapılır ve bunun sonucunda, silinmeye tabi olan envanterler belirlenir.

hareket nedir

Yukarıda belirtildiği gibi, bir iptal belgesinin devlet onaylı tek bir formu yoktur. İşletme için uygun bir biçimde bağımsız olarak geliştirilebilir. Mal ve malzemelerin silinme belgesi formunu sitemizden indirebilirsiniz. Her durumda, bazı gerekli unsurları içermelidir. Bunlar şunları içerir:

- teftiş ve karar verme sürecinden sonra komisyon üyelerinin isimleri ve pozisyonları ile imzaları;

- aslında verilen karar;

- değerli eşyaların muayene tarihi;

- dikkate alınan değerlerin listesi ve maliyetleri;

- uygun bulunmama ve silinmeye tabi bulunma nedenleri;

- yazılacak toplam mal ve malzeme miktarı.

Not: silme, envanter sonuçlarına göre yapılırsa, eylemde, envanter sonuçlarıyla onaylanan değerlerin kaybolduğunu belirtmek gerekir. Silinme sebebi bu olacaktır.

Belge, ilk sütuna yazılacak değerlerin adının girildiği bir tablo şeklinde hazırlandığında uygundur. Ayrıca aşağıdaki sütunlarda miktarları, maliyet fiyatları ve iptal nedenleri doldurulur. Böyle bir formu hem bilgisayarda hem de manuel olarak hazırlamak uygundur. Sonunda, belge komisyonun tüm üyeleri tarafından imzalanmalı ve işletme başkanı tarafından onaylanmalıdır. Ancak o zaman muhasebe departmanına aktarılabilir.

Belge hazırlamanın özellikleri

Bir şirket ürün üretimi veya bina inşaatı ile uğraştığında, daha sonra envanterin bir kısmı basitçe harcanır . Muhasebe bölümünde maliyetleri alınan ürünlerin maliyetine aktarılır, ancak bunu yapabilmek için bir iptal işlemi yapılması gerekir. Bu, malzemelerin tüketildiğini kaydetmek için yapılır. Ancak, burada her şey o kadar basit değil. Her şeyden önce, değerlerin yazılacağı maliyeti belirlemek gerekir. Prensip olarak, bu, işletmenin eşit politikasında belirtilmelidir. Ek olarak, üretim ve inşaat için bir malzeme yazma eylemi hazırlamadan önce, bunları bir sevk irsaliyesi düzenlenen depodan gerçekten göndermek gerekir.

Kanunun kendisinde, silinen her bir malzeme türünün maliyetini ve miktarını belirlemek gerekir. Alt toplamları ve toplamları hesaplayın. Bütün bunlar, muhasebe politikasında benimsenen hesaplama yöntemi temelinde yapılır. Malları ve malzemeleri yazmak için bir eylem hazırlama örneği adresinden indirilebilir.

Hazırlanan bu kanun için komisyon toplamaya gerek yoktur, ancak maddi olarak sorumlu bir kişinin varlığı hala gereklidir. Öncelikle malzemelerden sorumlu kişinin hangi malzemelerin üretime geçtiğine dair bir rapor sunması gerekir. Sevkiyat notları, rapordaki verileri doğrulamalıdır.

ikinci sebep bir iptal eylemi hazırlamak, işletme tarafından üretilen malların maliyetinin hesaplanmasıdır. Bir birim çıktı üretmek için gereken malzeme miktarını gösterir.

Üçüncü dayanak ise rapordur. Belirli bir dönemde kaç ürün üretildiği hakkında. Böylece, kanunu hazırlamaktan sorumlu kişi, silinen toplam tutarı hesaplayabilecektir.

Malları ve malzemeleri yazma eylemi, üretim sürecinde harcandıkları için muhasebe departmanının bunları yazabilmesi için düzenlenir.

Silinmenin özellikleri ve nüansları

İlk bakışta, mal ve malzemeleri yazma prosedürünün oldukça basit olduğu görünebilir. Ancak öyle değil. Dikkate alınması gereken bazı nüanslar var. Değerler üretim için düşülürse, maliyet fiyatları düşülür:

- her bir belirli mal birimi için biliniyorsa, gerçek satın alma maliyetinde (tek materyallerin yazılmasıyla ilgili olan);

- belirli bir ortalama fiyata;

- ya ilk ya da son malzemelerin geldiği fiyattan.

Not:önemli bir nüans, devlet kurumlarında mal ve malzemelerin silinmesidir. Ekipman veya mobilya parçaları silinirse, piyasaya sürüldüğü yıla dikkat ettiğinizden emin olun.

Çeşitli öğelerin hizmet ömrünü gösteren özel olarak geliştirilmiş standartlar vardır. Bu, bir denetim durumunda devlet malları ve maddi varlıkların suçlamalarını ve hırsızlıklarını almamak için gereklidir. Eyalet Komisyonu, bu ürünün gerçekten emekliliğe tabi olup olmadığını kontrol edecek. Bu nedenle, hizmet dışı bırakılan eşyaları elden çıkarmak için acele etmemelisiniz.

Bir örneği indirilebilen maddi varlıkların silinmesi eylemi, devlet kurumlarında verildiğinde herhangi bir özelliği yoktur. Mevzuat, eylemin belirli bir biçimini oluşturmaz. Ek olarak, yazılı değerlerin imha yöntemleri içinde belirtilmemiştir. Hizmet dışı bırakılan kalemlerin elden çıkarılması, işletme başkanının takdirine bağlı olarak gerçekleştirilir. Atılabilir, yakılabilir, başka bir kuruma verilebilir.