Дълготрайните активи са имуществото, което се използва като средство на труда при производството на стоки, предоставянето на услуги или извършването на работа повече от една година.

Моля, имайте предвид, че от началото на 2016 г. минималната цена на ОС започна да бъде сто хиляди рубли. В счетоводството тази сума е четиридесет хиляди рубли.

В тази статия ще разгледаме всички опции за получаване на дълготрайни активи и оборудване в 1C 8.3 Accounting.

Покупката на дълготрайни активи може да бъде регистрирана в програмата 1C Accounting 3.0 с документа „Разписки (актове, фактури)“, като изберете подходящия тип („оборудване“ или „дълготрайни активи“).

За удобство този документ се намира и в менюто „Дълготрайни активи и нематериални активи” под формата на два елемента с вече установени типове: „Получаване на дълготрайни активи” и „Получаване на оборудване”.

Документ с вид „Дълготрайни активи” е необходим за отчитане на онези активи, които не изискват монтаж и допълнителни разходи.

- В най-новите издания на 1C Accounting 8.3 (започвайки от 3.0.45), когато използвате този тип операция, не е необходимо допълнително да създавате документ „“. Всички осчетоводявания се извършват като разписки с вида на операцията „Дълготрайни активи“, което значително улеснява живота на счетоводителите.

- Типът операция „Оборудване“ предполага покупка по сметки: 08.04.1 и 07. Оборудването, получено по сметка 07, изисква допълнителна инсталация. Оборудването, което пристигна в сметката на 08.04, не изисква инсталация и в бъдеще трябва да бъде прието за счетоводство. ДДС е отразено по сметката на 19.01.

В нашия пример ще разгледаме получаването на дълготрайни активи, тъй като тази функционалност е нова. За да направите това, в менюто „Дълготрайни активи и нематериални активи“ изберете елемента „Получаване на дълготрайни активи“. Във формуляра със списък, който се отваря, създайте нов документ.

Както можете да видите, той съчетава подробностите за получаване и приемане за счетоводство.

Попълнете контрагента и споразумението в заглавката на документа. Методът за отразяване на разходите ще се попълни автоматично, но можете да го коригирате, ако желаете. Можете също да посочите местоположението на ОС и финансово отговорното лице, но тези полета не са задължителни. В случай, че този обект ще бъде отдаван под наем, е необходимо да поставите съответния флаг.

Много удобно е да създадете нов дълготраен актив директно от табличната част на този документ. За създадения обект групата за отчитане на ОС ще бъде зададена в съответствие със стойността, посочена в заглавката. Амортизационната група се попълва при записване на документ със стойност, съответстваща на определения срок на експлоатация.

Публикации за капитализация на OS в 1C

Публикувайте документа. Всички негови движения ще бъдат показани в публикациите. В нашия случай ще има три кабела:

- Dt 04/08/02 - получаване на дълготрайни активи

- Dt 01.01 – приемане на ДМА за осчетоводяване

- Dt 19.01 – ДДС

ДДС при получаване на ДМА

В този пример ДДС е осчетоводен, тъй като параметрите на документа показват, че той не е включен в цената. За да промените тази настройка, следвайте съответната хипервръзка в заглавката на документа и маркирайте флага „Включете ДДС в цената“. Тогава при осчетоводяване на документа няма да има движение по сметка 19.01.

В книгата за покупки ДДС ще бъде отразен едва след получаване на този документ.

Ако получаването е отразено в документ с вид транзакция „Получаване на оборудване“, тогава е необходимо допълнително да приемете дълготрайния актив за счетоводство. Този документ се намира в меню „Дълготрайни активи и нематериални активи”, позиция „Приемане за счетоводно отчитане на дълготрайни активи”. Няма да обмисляме попълването на този документ, тъй като попълнихме всички необходими данни, както за получаване, така и за приемане за счетоводство, използвайки типа транзакция „Получаване на дълготрайни активи“.

Регистрация на фактура

Нека регистрираме фактура за този документ. За да направите това, въведете неговия номер, дата в долната част и кликнете върху бутона „Регистрация“.

Гледайте и видео за това как да формализирате въвеждането в експлоатация на ОС в две стъпки - първо получаване, а след това приемане за осчетоводяване:

Дълготрайните активи са инвентарни активи на стойност над определена сума (постоянно нарастваща) и чийто полезен живот е повече от една година.

Дълготрайните активи включват сгради, конструкции и други недвижими имоти, строителни проекти, оборудване, електропроводи, тръбопроводи и т.н.

В системата 1C 8.3 са разпределени няколко отделни раздела за отчитане на дълготрайни активи, които съдържат всички необходими операции за пълноценна работа по тази тема:

- глава " Получаване на дълготрайни активи". В този раздел се създават документи, които са включени в цената на дълготрайните активи. Също така в този раздел е съставен 1C.

- В глава " Отчитане на дълготрайните активи» Можете да създавате документи, отразяващи движението и инвентаризацията на ДМА.

- глава " Разпореждане с дълготрайни активи» съдържа документи за отписване и прехвърляне на дълготрайни активи.

- глава " Амортизация на дълготрайни активи» отговаря за изчисленията и начисляването на амортизациите.

В тази статия, използвайки пример стъпка по стъпка като инструкция стъпка по стъпка, ще разгледаме основните операции, свързани с отчитането на дълготрайни активи в 1C 8.3.

Получаването може да бъде в организацията () и в лизинг. В тази статия ще разгледаме счетоводното отчитане на придобитите дълготрайни активи.

И така, нека създадем документ за капитализация на операционната система. Няма да се спирам подробно на създаването на документа за прием, тъй като има информация по тази тема. Ще дам само пример за попълнен документ, за да улесня продължението:

Получаване на допълнителни разходи за операционната система

Първоначалната стойност на оборудването и другите дълготрайни активи се формира на етапа на придобиване не само от покупната цена, но и от разходите за инсталиране и други разходи, свързани с придобиването.

Затова си струва да разгледаме два документа:

- Прехвърляне на оборудване за монтаж.

Можете да ги създадете в раздел „Дълготрайни активи и нематериални активи” - Постъпление на ДМА. Както обикновено, документите се създават чрез щракване върху бутона „Създаване“. В шапката на документа попълнете стандартните данни - Организация и Контрагент.

В табличния раздел, в раздела „Основни“, се посочва сумата на допълнителните разходи:

В раздела „Продукти“ е посочена позицията на дълготрайния актив, чиято цена включва тези разходи:

Нашето видео за получаването на допълнителни разходи в 1C Accounting:

Вземете безплатно 267 видео урока за 1C:

Прехвърляне към монтаж

В този документ ще попълним следните подробности:

- Организация.

- Наличност.

- Строителен обект.

- Разходна позиция.

Нека добавим оборудване към частта на масата:

Горните документи трябва да бъдат създадени преди дълготрайния актив да бъде приет за счетоводство.

Как да регистрирам и пусна в експлоатация ОС

Тази процедура също вече беше описана от мен по-рано. Няма да го описвам отново, само ще покажа как се попълва документът и ще кажа, че в резултат на осчетоводяването на документа оборудването се прехвърля от сметка 08.04 в сметка 01.01.

Раздел за нетекущи активи:

Раздел OS:

Амортизацията в транзакциите ще бъде начислена по сметка 02.01:

Нашето видео за получаването и приемането на дълготрайни активи за счетоводство в 1C 8.3:

Преместване на ОС към 1C

Движението на дълготраен актив е много подобно на движението на стоки, само стоките се преместват между складовете, а дълготрайните активи се преместват между отделите (в края на краищата вече сме го взели предвид).

При изготвянето на документ само подробностите „Начисляване на амортизация“ и „Метод на записване на разходите за амортизация“ могат да предизвикат въпроси.

Тези подробности трябва да бъдат посочени, ако трябва да се изчисли амортизация след преместването. Ще ги оставим празни и ще начислим амортизация в края на месеца:

Инвентаризация на ДМА

Инвентаризацията на дълготрайните активи в 1C практически не се различава от инвентаризацията на стоките, само отново вместо склад посочваме разделение (повече подробности за стоките в статията). В табличния раздел вместо количество посочваме наличието на дълготраен актив:

Ако дълготраен актив не е осчетоводен, но в действителност е такъв, въз основа на инвентаризацията се прави документ за приемане за осчетоводяване и обратно, ако действително липсва, изписваме.

Тук в допълнение към стандартните полета посочваме причината, поради която дълготрайният актив е отписан:

Няма да осчетоводим документа, тъй като все още ще имаме нужда от дълготраен актив, за да вземем предвид операцията по амортизация.

Амортизация на дълготрайни активи

Изчисляването и записването в счетоводството се извършва с помощника за приключване на месеца. Операцията се извършва веднъж месечно и, като правило, в края:

За да отворите асистента, трябва да отидете в менюто „Операции“, след което да следвате връзката „ “. Прозорецът на помощника ще се отвори веднага. В него трябва да изберете период и организация. Тогава асистентът ще направи всичко сам. Всички изчисления в асистента се правят последователно, като първо се изчисляват амортизационните отчисления. Ако операцията е преминала без грешки, ще бъде създаден документ за рутинната операция „Амортизация и амортизация на дълготрайни активи“:

Владимир Илюков

Приемането за счетоводство и въвеждане в експлоатация на дълготрайни активи (FPE) е доста често срещана задача за счетоводителите. С пускането на версия 3.0.45 можем да говорим за наличието в 1C Accounting 8 на два начина за пускане на операционната система в експлоатация: редовен (три или двуетапен) и опростен (едноетапен). В обичайния случай трябва да попълните поне два документа (регистратор) и две справочници. В опростената версия е достатъчно да регистрирате един регистратор. В работната база данни на потребителя той едновременно ще отразява получаването, въвеждането в експлоатация и ще попълни директорията „Дълготрайни активи“.

![]() Днес е 15 март 2017 г., публикувам тази статия и изведнъж откривам, че компанията 1C ме изпревари. Какъв срам! Само преди два дни, на 13 март 2017 г., неговият автор публикува статия на същата тема. Ето връзката http://buh.ru/articles/documents/54524/. Прочетете го, напълно възможно е там да намерите нещо, което съм пропуснал да кажа или не съм казал много ясно. Ако в края на статията, в рецензиите, можете да оставите своя коментар или въпрос.

Днес е 15 март 2017 г., публикувам тази статия и изведнъж откривам, че компанията 1C ме изпревари. Какъв срам! Само преди два дни, на 13 март 2017 г., неговият автор публикува статия на същата тема. Ето връзката http://buh.ru/articles/documents/54524/. Прочетете го, напълно възможно е там да намерите нещо, което съм пропуснал да кажа или не съм казал много ясно. Ако в края на статията, в рецензиите, можете да оставите своя коментар или въпрос.

Опростеният метод е полезен за всички организации, които от време на време придобиват нетекущи активи. Той ще бъде особено търсен сред малкия бизнес, индивидуалните предприемачи, адвокатите и нотариусите.

За да се съсредоточим върху характеристиките на опростения метод, нека припомним, че простият метод на отчитане се състои от три или два последователни етапа.

Първо. На тази стъпка активът се поставя в счетоводни записи (AC). Регистриран е от същия регистратор, към който в конфигурацията са предоставени две връзки: „ Покупки > Покупки > Разписки (актове, фактури) > тип операция Оборудване" И " ОС и нематериални активи > Получаване на ДМА > Получаване на оборудване" По време на процеса на осчетоводяване се създава запис в дебита на подсметка 08.04.1 „Покупка на компоненти на дълготраен актив“. Ще ви разкажем за това малко по-късно.

Второ. Формиране на първоначалната (счетоводна) себестойност на закупената ОС. В данъчното счетоводство (NU, Изкуство. 257 Данъчен кодекс на Руската федерация) и в счетоводството (BU, PBU 6/01) алгоритмите за оценка на нетекущите активи са малко по-различни. Общото е, че счетоводната стойност се състои от разходите за придобиване на нетекущ актив, неговото изграждане, доставка и довеждането му до състояние, в което може да се използва по предназначение. Видът на използваните записващи устройства се определя от вида на разходите.

трето. След като всички подготвителни действия са завършени с нетекущ актив и той е готов за използване по предназначение, това събитие се отразява в информационната база от регистратора " ДМА и ДМА > Приемане на ДМА > Приемане на ДМА за счетоводство" По време на процеса той генерира осчетоводяване от кредит на подсметка 08.04.1 „Покупка на компоненти на дълготрайни активи“ към дебит на подсметка 01.01 „Дълготрайни активи в организацията“.

Втората стъпка може да липсва и методът от три стъпки се превръща в двуетапен: той е малко по-прост, но не много. Факт е, че на първата стъпка все пак ще трябва да опишете нетекущия актив в директорията „Номенклатура“ като оборудване. Това се дължи на факта, че е прикрепена като подсметка към подсметка 08.04.1 „Покупка на компоненти на дълготрайни активи“. Трябва също така да се отбележи, че преди да се извърши третата стъпка, нетекущият актив също трябва да бъде описан, но в директория „Дълготрайни активи“.

През годините много от нас свикнаха с тристепенната схема за въвеждане в експлоатация на нетекущи активи в 1C. Въпреки това, с появата на едноетапния метод, процесът на приемане на OS за счетоводство в 1C 8.3 беше значително опростен.

Опростено приемане на отчитане на OS в 1C 8.3

Опростеното, едноетапно въвеждане в експлоатация съчетава процедурата по регистрация (осчетоводяване в дебита на подсметка 08.04) и последващо въвеждане в експлоатация. Последното се отразява чрез записване в дебит на подсметката на 01.01.

Едноетапният метод е по-прост и удобен. В същото време той не замества простия, триетапен (двуетапен) метод. Едноетапният метод се свежда до изготвяне на един документ, към който има две връзки: „ Дълготрайни активи и нематериални активи > Получаване на ДМА" И " Покупки > Покупки > Разписки (актове, фактури) > тип транзакция Дълготрайни активи».

За да приложат едноетапната схема, разработчиците на компанията 1C прикрепиха вътрешни подсметки към сметка 08.04 „Придобиване на дълготрайни активи“:

- подсметка 08.04.1 „Покупка на компоненти на дълготрайни активи“. Използва се в обичайната схема за приемане на дълготрайни активи за счетоводство. Анализът се извършва в контекста на елементи от справочника „Номенклатура“.

- подсметка 08.04.2 „Покупка на дълготрайни активи“. Използва се в опростена схема за регистриране на дълготрайни активи. Анализът се извършва в контекста на елементите на директорията за дълготрайни активи.

Сметка 08.04 „Покупка на дълготрайни активи” е станала групова сметка и следователно не може да се използва в транзакции. Вместо това вече се използва подсметка 08.04.1 „Покупка на компоненти на дълготрайни активи“ в обичайната схема.

В регистратора „Разписки (актове, фактури)“ разработчиците са добавили още един към списъка с видове операции, това е „Дълготрайни активи“. Трябва да се избере, когато се използва едноетапният метод.

При едноетапния метод счетоводната стойност на нетекущ актив не се формира от допълнителни разходи. Предполага се, че няма такива. Следователно тя просто се определя равна на цената, платена на доставчика, но със следното предупреждение. Платците на данък върху добавената стойност приспадат входящия ДДС. Напротив, неплатците на ДДС (например опростената данъчна система) включват входящия ДДС в счетоводната стойност.

Нека разгледаме пример, в който единият сървър се взема предвид както в счетоводството, така и в счетоводството, а другият се взема предвид само в счетоводството.

Организацията LLC Accounting OS закупи сървър Team Server R3-E52 за 177 000 рубли, вкл. ДДС 27 000 рубли и Team Server R2-E52 сървър за 82 600, вкл. ДДС 12 600 рубли. Те трябва да се вземат предвид като дълготрайни активи. Няма допълнителни разходи. Първоначалната цена е равна на цената за закупуването им от доставчика.

Организацията LLC Accounting OS закупи сървър Team Server R3-E52 за 177 000 рубли, вкл. ДДС 27 000 рубли и Team Server R2-E52 сървър за 82 600, вкл. ДДС 12 600 рубли. Те трябва да се вземат предвид като дълготрайни активи. Няма допълнителни разходи. Първоначалната цена е равна на цената за закупуването им от доставчика.

Ще приемем, че предплащането вече е направено. Отваряне на нов регистратор " Покупки > Покупки > Разписки (актове, фактури)" Във формуляра, който се отваря, кликнете върху бутона „Получаване“ и изберете операцията „Дълготрайни активи“.

В колоната „Дълготраен актив” използвайте клавиатурата, за да въведете името на нашия сървър. Регистраторът веднага ще открие, че в информационната база данни няма такъв сървър и веднага ще предложи да го създаде. Съгласни сме с това предложение.

В резултат на това, без да отваряте директорията „Дълготрайни активи“, в нея ще бъде създаден нов елемент. Данните в детайлната карта се прехвърлят автоматично от регистратора, когато бъдат запазени. В процеса на осчетоводяване той създава следните транзакции.

Отбелязваме, че подсметка 08.04.2 „Покупка на дълготрайни активи“ е използвана в движение. Първо, двата сървъра се отчитат като дебит към подсметка 08.04.2 „Покупка на дълготрайни активи“. След това същият документ генерира дебитен запис към подсметка 01.01 „Дълготрайни активи в организацията“.

Да коментираме редове № 3-4. Записът на ред № 3 регистрира събитието за въвеждане в експлоатация на сървъра Team R2-E52 в информационната база. Освен това този запис е отразен както в BU, така и в NU. След това с запис № 4 сървърът Team R2-E52 се премахва от NU. В крайна сметка той се взема предвид само в счетоводството.

Причината за това поведение е съвсем разбираема. Счетоводната цена на сървъра Team R2-E52 не надвишава 100 000 рубли. Следователно не се прилага за амортизируеми имоти, тъй като клауза 1 чл. 256 Данъчен кодекс на Руската федерация. Ако е така, тогава в NU цената на сървъра Team R2-E52 не може да бъде приписана на разходите за данък върху дохода чрез отписване на месечна или сезонно натрупана амортизация. Въпреки това можете да ги признаете за разходи, но по различен начин. Те могат да бъдат взети предвид като част от материалните разходи и в пълен размер към момента на регистриране на нетекущ актив в експлоатация, подп. 3 т. 1 чл. 254 Данъчен кодекс на Руската федерация.

Именно тази правна норма е отразена в документа. Можете лесно да проверите това, ако отворите сървърната карта на Team Server R2-E52 в раздела „NU Details“.

Вижда се, че стойността на сървъра Team Server R2-E52 е включена в материалните разходи към датата на въвеждане в експлоатация. Подчертаваме: включва се автоматично.

Регистрацията на сървъра Team R3-E52 се случи по съвсем различен начин. Осчетоводяването в ред № 6 регистрира факта, че дълготрайните активи с балансова стойност от 150 000 рубли са приети за счетоводство както в счетоводните, така и в счетоводните записи. В същото време документът взема предвид, че сървърът Team Server R3-E52 е класифициран като амортизируема собственост. Следователно разходите за придобиването му в NU могат да бъдат взети предвид като разходи, тъй като се изчислява амортизацията. Имайте предвид, че този факт също се отбелязва автоматично в директорията „Дълготрайни активи“, в раздела „NU Информация“.

Разбира се, ако е необходимо, някои детайли могат да бъдат редактирани според нуждите.

Нека формулираме най-важните предимства и ограничения на опростения, едноетапен метод на въвеждане.

Предимства на едноетапното приемане за отчитане на операционни системи в 1C 8.3

- Приемането и въвеждането в експлоатация се извършват в един документ.

- Не е необходимо да се описват нетекущи активи под формата на оборудване в директория „Номенклатура“.

- В директорията „Дълготрайни активи” нов елемент се създава автоматично, без да се отваря картата с данните му. В бъдеще, разбира се, можете да го отворите и да го редактирате, ако е необходимо.

- Въз основа на стойността на счетоводната стойност документът автоматично разпознава „Ред за включване в разход” в НУ. В режим OSN за амортизируемо имущество се задава равно на „Начисляване на амортизация“. За неамортизируеми имоти, равно на „Включване в разходите при приемане за счетоводство“. Напротив, в опростената данъчна система за амортизируемо имущество редът е зададен на „Включване в амортизируемото имущество“. За имущество, което не се амортизира, равно на „Включване като разходи“.

- В директорията „Дълготрайни активи“ разделът „Допълнителни“ е премахнат. Данните, намиращи се в него, бяха преместени в раздела „Основни“, в подраздела „Информация за инвентарната карта“. В този подраздел е много важно да обърнете внимание на полето „Дата на освобождаване (строителство)“. Стойността в това поле в определени случаи влияе върху изчисляването на транспортния данък. Според разработчиците подобно разместване ще напомни на потребителите за необходимостта да попълнят този детайл, когато описват превозни средства.

Ограничения за едноетапно приемане за отчитане на OS в 1C 8.3

- Не е възможно да се припишат допълнителни разходи на увеличение на счетоводната стойност.

- Полезният живот е зададен еднакво както в BU, така и в NU. Невъзможно е да го промените.

- И в BU, и в NU линейният метод на амортизация се инсталира автоматично. Невъзможно е да го промените.

- Не е възможно да се зададе сезонен амортизационен график.

- Няма как да се вземе предвид амортизацията на бонуса.

- Ускорената амортизация на дълготрайните активи е неприемлива, тъй като специалният коефициент е равен на единица. Невъзможно е да се промени.

- Невъзможно е „Ред за включване в разходите“ да се зададе равно на „Не включва в разходи“.

- Не позволява получаване на нетекущи активи на лизинг.

Тези, които прилагат опростената данъчна система и определят дохода като облагаема основа, намалена с размера на разходите, имат още една много полезна функция на едноетапния метод. Първо, нека ви напомним, че регистраторът „Приемане за счетоводно отчитане на дълготрайни активи“ в раздела „Данъчно счетоводство (STS)“ има много важна таблична част.

Ако потребителят не иска да надплаща данък според опростената данъчна система, той трябва да запомни необходимостта ръчно да посочи за конкретен дълготраен актив датата на плащането му и размера на плащането.

Не можете да сте сигурни, че плащането е действително отразено в информационната база със съответния документ. Документът „Приемане за отчитане на дълготрайни активи“ не „вижда“ това. Следователно, ако не отразявате датата и размера на плащането, програмата ще счита, че не е имало плащане и разходите за нетекущ актив няма да бъдат взети предвид при формирането на данъчната основа във връзка с прилагането на опростения данъчна система.

Ако използвате едноетапна схема, тогава регистрираното в базата данни плащане ще бъде открито и автоматично отразено в регистъра за натрупване „Регистрирани плащания за дълготрайни активи (STS)“. Съответният запис в посочения регистър създава документ „Приходна бележка (акт, фактура)“, ако е имало авансово плащане. В противен случай този запис ще бъде създаден от регистратора „Отписване от разплащателна сметка”, въведен на базата на въведения преди това регистратор „Приходна бележка (акт, фактура)”.

Вече беше отбелязано по-горе, че ако нетекущ актив бъде пуснат в експлоатация на един етап, тогава в бъдеще е невъзможно да се промени специалният коефициент за него или да се установи график за амортизация. Това повдига въпроса възможно ли е спиране на амортизацията? Да, можете да спрете амортизацията. След известно време може да се възобнови. В конфигурацията има стандартна процедура за това.

По този начин, ако ограниченията, изброени по-горе, не са важни, тогава е препоръчително да използвате опростена схема за въвеждане в експлоатация на операционната система в програмата 1C Accounting 8.3. Често се оказва по-проста и по-малко трудоемка от обичайната схема.

Предишни статии по тази тема.

Дълготрайните активи са тези активи, които се използват като инструменти на труда повече от 12 месеца и струват над 100 000 рубли.

Отчитането на дълготрайните активи в 1C 8.3 е 100% автоматизирано. Първо, в 1C Счетоводство за операционната система се съставя. След това се приемат за счетоводство и им се присвоява инвентарен номер.

Разработчиците на 1C: Счетоводство 3.0 намалиха тази операция до изпълнението на един документ - „Разписки (актове, фактури)“ с типа операция „Дълготрайни активи“. В този случай не е необходимо да създавате. Всички транзакции, както при получаване, така и при приемане за счетоводство, се създават от един документ - разписка.

Нека да разгледаме инструкциите стъпка по стъпка за отчитане на OS в 1C 8.3.

В менюто „Дълготрайни активи и нематериални активи“ изберете „Получаване на дълготрайни активи“ и създайте нов документ.

В заглавката трябва да посочите организацията, контрагента и споразумението. Настройте начина за отразяване на разходите за амортизация и ДДС. Ако в бъдеще ще отдавате имота под наем, поставете отметка в съответното поле.

В табличната част на документа избройте необходимите дълготрайни активи. Запомнете, че ако купувате няколко еднакви обекта (например 3 машини), то в директорията „Дълготрайни” активи и в тази таблична част трябва да имате 3 различни позиции с различни инвентарни номера.

В табличната част се посочват и ДДС, сметки (счетоводни, амортизационни, ДДС) и срок на експлоатация в месеци.

Или гледайте видеото:

Амортизация на ОС в 1C 8.3

Нека да разгледаме амортизацията, използвайки примера за приключване в края на месеца. В менюто "Операции" отидете на елемента "Приключване на месеца".

Моля, обърнете внимание, че настройката на правилата и методите за амортизация е конфигурирана в . Амортизацията се начислява всеки месец, считано от месеца, следващ приемането на актива за счетоводство.

При извършване на рутинна операция по амортизация и износване на операционната система е генерирано осчетоводяване в размер на 2950 рубли. Настройките показват линейния метод на изчисляване на амортизацията. Стругът в нашия пример има експлоатационен живот 60 месеца. Амортизацията се изчислява като стойността на актива се раздели на експлоатационния му живот. Всичко беше изчислено правилно.

Пример за амортизация се обсъжда в това видео:

Други счетоводни документи

Менюто „Дълготрайни активи и нематериални активи“ съдържа и други документи за получаване и отчитане на дълготрайни активи. Например модернизация, лизинг, прехвърляне за монтаж и други. Няма нищо трудно да ги попълните.

В 1C има две възможности за регистриране на придобиването и отчитането на дълготрайни активи:

Стандартен, в който са използвани два документа:

- капитализация на ОС - използване на документ Касова бележка (акт, фактура) тип операция Оборудване ;

- Пускане в експлоатация на ОС - използване на документа Приемане на ДМА за счетоводство .

Опростено, в който се използва един документ:

- капитализиране и въвеждане в експлоатация на ОС - документ Касова бележка (акт, фактура) тип операция Дълготрайни активи .

Когато пускането в експлоатация на ОС се извършва едновременно с капитализирането на ОС, тогава, разбира се, е по-удобно да се отразят всички операции в един документ: използвайте Опростена версия. Но има някои ограничения.

Опростената опция не може да се използва, ако към първоначалната покупна цена на дълготрайния актив ще бъдат добавени допълнителни разходи при придобиването му.

Как да приемете ОС за счетоводство в 1C 8.3: стандартен метод

Със стандартния метод се съставят два документа за приемане на ОС за счетоводство:

- документ Касова бележка (акт, фактура) тип операция Оборудване ;

- документ Приемане на ДМА за счетоводство ;

Нека разгледаме характеристиките на попълването на всеки документ и тяхното изпълнение.

Документ Разписка (акт, фактура) вид операция Оборудване

Можете да регистрирате капитализацията на дълготрайни активи, като използвате този документ чрез:

- Покупки – Покупки – Разписки (актове, фактури) – Разписки – Раздел Оборудване;

- ОС и нематериални активи – Приемане на ДМА – раздел Приемане на оборудване.

Така например в 1C Accounting 8.3 се препоръчва закупуване на автомобил, който планираме да използваме по обществени пътища чрез стандартната опция, тъй като първоначалната цена на автомобила ще включва допълнителни разходи - в този случай таксата за неговата регистрация с КАТ.

В раздела Оборудване вписва закупените ДМА и посочва тяхното количество. Изберете дълготрайни активи от справочник Номенклатура.

При осчетоводяване на документ първоначалната цена на нетекущ актив ще бъде взета предвид в сметката „Закупуване на компоненти на дълготрайни активи“, докато не бъде въведена документ Приемане за счетоводство на дълготрайни активи.

Научете повече:

Приемане на документи за осчетоводяване на дълготрайни активи

Можете да приемете дълготрайни активи за счетоводство, като използвате този документ чрез:

- ДМА и ДМА – Приемане на ДМА – раздел Приемане за счетоводно отчитане на ДМА.

В раздела Нетекущ актив посочете подробностите за придобития актив преди въвеждане в експлоатация:

- Оборудване - нетекущ актив, въведен в експлоатация; изберете от справочник Номенклатура;

- Основен склад - място на съхранение на регистрирания обект;

- Проверете- разходна сметка, където се формира първоначалната цена на обекта.

В раздела Дълготрайни активи изберете от директорията операционната система, която да стартирате Дълготрайни активи .

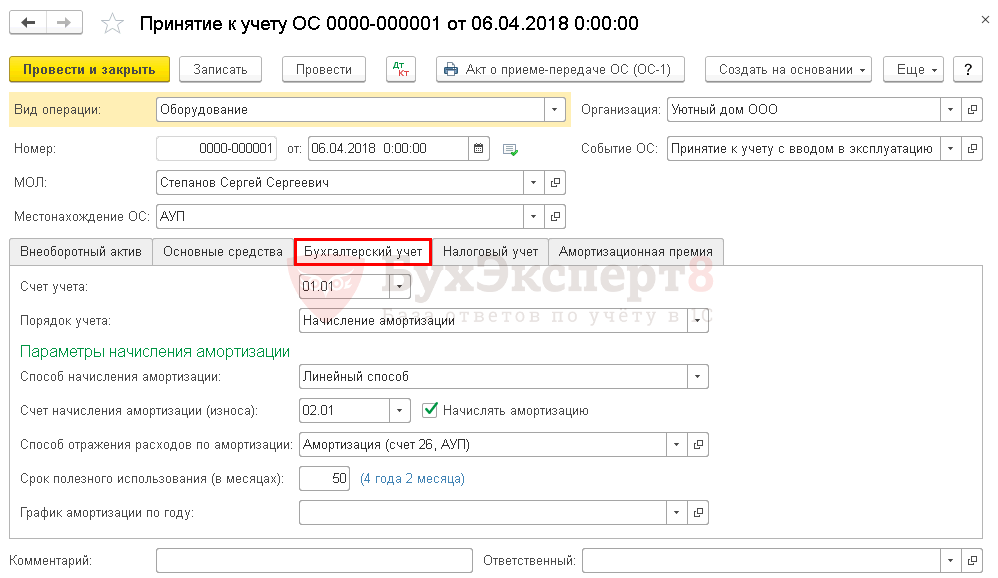

Задайте параметрите за изчисляване на амортизацията и изплащане на стойността на обектите в отделни раздели Счетоводство И Данъчно счетоводство .

В раздела Счетоводство Моля посочете:

- Сметка- счетоводна сметка въведена в експлоатация ОС;

- Счетоводна процедура

:

- Изчисляване на амортизацията;

- Разходът не се изплаща.

При избор на стойност Изчисляване на амортизациятазадайте параметрите за неговото начисляване.

В раздела Данъчно счетоводство Инсталирай .

В зависимост от процедурата за осчетоводяване на разходите за закупуване на обект в НУ в областта Процедурата за включване на разходите в разходите може да избира:

- Изчисляване на амортизацията- за ДМА, за които ще се начислява амортизация;

- Включване в разходите при приемане за счетоводство- за обекти, разходите за придобиването им в даден момент ще бъдат взети предвид в разходите при приемането им за счетоводство;

- Цената не е включена в разходите- за обекти, разходите за които няма да се вземат предвид в разходите, които намаляват данъчната основа.

За NU е невъзможно да се избере методът за изчисляване на амортизацията в документа, т.к задава се в настройките на счетоводната политика и се прилага към всички обекти на ОС. В 1C методът е инсталиран в блока Главно – Настройки – Данъци и отчети – раздел Данък общ доход.

За обекти, за които се начислява амортизация, е възможно начисляване на амортизационен бонус. Неговите параметри се задават в отделен раздел Бонус за амортизация .

Документът генерира транзакции:

Научете повече:

- Пускане в експлоатация на ОС

- Приемане за счетоводно отчитане на ДМА, неотчетени в НУ

Как да регистрирате ОС в 1C 8.3: опростен метод

С опростения метод се изготвя един документ за приемане на ОС за счетоводство:

- документ Касова бележка (акт, фактура) тип операция Дълготрайни активи .

Документ Приходна бележка (акт, фактура) вид операция ДМА

Можете да регистрирате дълготраен актив с този документ чрез:

- Покупки – Покупки – Разписки (актове, фактури) – Разписки – раздел ДМА;

- ОС и нематериални активи – Получаване на ДМА – раздел Получаване на ДМА.

В табличния раздел отразете закупените обекти от справочник Дълготрайни активи. Не е възможно да се посочи броят на обектите в документа: само един артикул от количеството на един обект може да бъде приет за счетоводство. Добавете идентични артикули от дълготрайни активи към директорията Дълготрайни активи отделят позиции и ги разграничават по определени критерии, например по работно място (WM).

Според параметрите за изчисляване на амортизацията и изплащането на стойността на обектите е възможно да се посочи само:

- Метод за отразяване на разходите за амортизация в заглавката на документа - еднакъв за всички въведени обекти;

- Животв табличната част - срокът на годност, който е определен да бъде еднакъв за НУ и БУ, конкретно за всеки обект.

Самият 1C Accounting 8.3 в данъчното счетоводство определя процедурата за изплащане на цената на придобития обект:

- ако цената на обекта не надвишава 100 000 рубли, разходите за придобиване се включват в разходите наведнъж;

- ако цената на обекта е повече от 100 000 рубли, тогава амортизацията ще се изчислява по метода, установен в счетоводната политика за NU.

Независимо от това Сметкив табличната част на документа разходите за придобиване на дълготрайни активи автоматично ще бъдат взети предвид в сметката „Закупуване на дълготрайни активи“ и след това отписани на Сметка, зададени в документа.