Случва се да възникнат ситуации, когато при въвеждане на всички документи очакваните разходи не се показват в книгата за разходи и приходи.

Нека разгледаме най-честите причини, поради които разходите, отразени в счетоводството, не се показват в KUDIR.

1. Реквизит „Разходи (OU)“

В съответствие с чл. 346.16 от Данъчния кодекс на Руската федерация, списъкът на приетите разходи е затворен, т.е. Само тези разходи, които са изрично посочени в тази статия, могат да се вземат предвид като разходи.

При отразяване на разходите в програмата се посочва дали тези разходи са приети или не, т.е. отговарят ли на изискванията на чл. 346.16 от Данъчния кодекс на Руската федерация или не.

Например в документа „Получаване на стоки и услуги“, отразяващ услугите на трета организация, ще изглежда така.

Фиг. 1 „Документ - Получаване на стоки и услуги“

Струва си да се отбележи, че разходите се считат за неприети, ако детайлът „Разходи (OU)“ не е попълнен.

Що се отнася до стоките и материалите, има определени трудности. При тях приемливостта на разходите се определя както от получаването, така и от отписването.

Например, въпреки факта, че в документа за получаване е посочено „прието“ за материали и стоки, разходите за тях няма да бъдат приети, ако например материалите са били отписани като неприемливи разходи и стоките са били продадени като част от дейности, предмет на UTII.

Друг пример е безплатната доставка на материали. Такива материали няма да се приемат като разходи. Дори в изискването – фактура да е посочено „прието“, в документа за получаване в колона „Разходи (ОЕ)“ ще бъде посочено „не е прието“.

2. Плащане и други необходими условия

Както се изисква от касовия метод, разходите ще се признават само при действително плащане.

За някои видове разходи има допълнителни условия, например разходите за закупуване на стоки не могат да бъдат приети, преди да бъдат продадени.

Програмата автоматично следи всички необходими условия и докато не бъдат отразени всички необходими събития, потреблението няма да се показва в KUDIR. Следователно втората причина може да бъде фактът, че разходите не са платени или не са настъпили определени събития, които са необходими за признаване на разхода.

3. Последователност на документите

Една от най-честите причини е датата на документите със задна дата.

Когато работите с документи със задна дата, е необходимо да публикувате повторно всички последващи документи, свързани с тези разходи. Ако не можете да установите връзка, ще трябва да прекачите всичко.

4. Начални салда

При опростената система за данъчно облагане специалното счетоводство се води в специални регистри за начисляване. Тези регистри съдържат информация за пратки със стоки и материали, взаимни разчети и специфична информация за разходите.

Първоначалните салда трябва да бъдат въведени в тези регистри, т.е. ако има разходи, които са свързани с операции, извършени преди началото на счетоводството или преди прехода към опростена система за данъчно облагане, тогава тази информация трябва да бъде въведена. Ако не въведете първоначални салда, тогава разходите може да не бъдат включени в KUDIR, ето още една причина.

5. Дата на счетоводна валидност

В „1C: Счетоводство 8“ има механизъм, който ви позволява да разделите осчетоводяването на документа на два етапа, за да ускорите работата - бърза регистрация на документа и окончателно осчетоводяване в пакетен режим. В този механизъм има такова нещо като дата на релевантност на счетоводството - преди тази дата счетоводството е текущо и документите са попълнени изцяло, а след тази дата документите все още чакат окончателно завършване. С оглед на това разходите може да не бъдат признати, ако документът не е осчетоводен изцяло (разположен след датата на релевантност).

6. Взаимни разплащания с помощта на сетълмент документи само за данъчно счетоводство

Тази ситуация е доста рядка, но тъй като е трудно да я идентифицирате сами, заслужава отделно описание.

В 1C: Счетоводство 8 счетоводството за взаимни разплащания по споразумение с контрагент може да се поддържа по два начина:

- Съгласно договора като цяло;

- Според документите за сетълмент.

Счетоводството за взаимни разплащания за целите на опростената данъчна система работи по същия начин. Възможно е в настройките на счетоводството поддържането на анализа на „Документ за сетълмент с контрагента“ да е деактивирано, но да се използват споразумения „въз основа на документи за сетълмент“. В този случай според счетоводството не се забелязва, че авансите и плащанията не са затворени, а в данъчното счетоводство разходите се считат за неплатени и не се отразяват в KUDIR.

В такава ситуация се препоръчва правилно да попълните данните за „документ за сетълмент“ в документите или да откажете да използвате споразумения с взаимни сетълменти „съгласно

документи за сетълмент" и вместо това използвайте споразумение с взаимни сетълменти съгласно „споразумението като цяло".

Анализ на състоянието на разходите, подлежащи на отразяване в данъчното счетоводство съгласно опростената данъчна система

Регистърът за натрупване „Разходи по опростената данъчна система“ съхранява информация за всеки разход на организацията, който може да бъде отразен в KUDIR.

Информацията от най-голям интерес е:

- по какви причини и какви разходи не се приемат за данъчно счетоводство;

- Какво трябва да се направи, за да се гарантира, че тези разходи се приемат за данъчно счетоводство.

Състоянията на разходите могат да приемат следните стойности:

- Не е отписан;

- Неотписани, неплатени;

- Неплатен;

- Не е платено, не е платено от купувача;

- Не е платено от купувача.

В отчета задайте следните настройки (Фигура 2-3).

Днес счетоводството в почти всяко предприятие е автоматизирано. Програмата 1C: Enterprise Accounting е цялостно решение за записване на бизнес транзакции и е подходящо за предприятия с всякаква данъчна система.

Често има случаи, когато една организация, заедно с основната данъчна система, използва данъчна система под формата на единен данък върху условния доход. В такива случаи счетоводителите имат въпроси как да разделят приходите и разходите за всяка данъчна система в програмата 1C: Enterprise Accounting.

Тази статия разглежда характеристиките на счетоводството за компания, която използва опростена данъчна система и UTII, като използва примера на софтуерния продукт „1C: Enterprise Accounting, издание 2.0“.

Разделянето на приходите и разходите за всеки вид дейност е необходимо за правилното изчисляване на размера на данъка по опростената система за данъчно облагане. Размерът на единния данък върху условния доход не зависи от размера на приходите и разходите.

Създаване на счетоводни политики

За да могат бизнес транзакциите да бъдат отразени в програмата 1C: Enterprise Accounting правилно и точно, първо трябва да настроите счетоводна политика. За да направите това, използвайте елемента от менюто „Предприятие“ и изберете „Счетоводна политика“ от падащия списък.В прозореца, който се отваря, потребителят вижда списък с всички запазени счетоводни политики. За да проверите основните настройки на счетоводната политика, трябва да отворите записа за текущия отчетен период.

Разделът „Обща информация” съдържа информация за прилаганите системи за данъчно облагане и използваните видове дейности.

Разделът „UTII“ съдържа информация за метода и основата за разпределение на разходите с основните и специални процедури за данъчно облагане, а също така създава сметки за отчитане на приходи и разходи за дейности, попадащи в UTII.

Разделът „UTII“ съдържа информация за метода и основата за разпределение на разходите с основните и специални процедури за данъчно облагане, а също така създава сметки за отчитане на приходи и разходи за дейности, попадащи в UTII. Методът за разпределение на разходите по подразбиране е „на тримесечие“. Това означава, че в последния месец на всяко тримесечие нормативната операция признава разходите, които подлежат на разпределение, за да ги включи в книгата за приходи и разходи. Също така е възможно да се настрои „кумулативна сума от началото на годината“.

Когато щракнете върху връзката „Настройване на сметки за приходи и разходи“, се отваря списък със сметки, които ще записват приходи и разходи за дейности по UTII. По подразбиране програмата предлага отразяване на приходите и разходите за дейности по UTII в сметки 90.07.2, 90.08.2, 90.01.2 и 90.02.2. Този списък може да бъде допълнен с други акаунти чрез бутона „Добави“.

Разделът „Отчитане на разходите“ съдържа информация за процедурата за признаване на разходи за дейности, които попадат в опростената система за данъчно облагане.

Разделът „Отчитане на разходите“ съдържа информация за процедурата за признаване на разходи за дейности, които попадат в опростената система за данъчно облагане.  Съгласно горната настройка, разходите за покупка на стоки ще бъдат признати за създаване на книга за приходи и разходи при следните условия:

Съгласно горната настройка, разходите за покупка на стоки ще бъдат признати за създаване на книга за приходи и разходи при следните условия: - Получаване на стоки, т.е. фактът на получаване на стоки се отразява в съответния документ „Получаване на стоки и услуги“;

- Плащане на стоки към доставчика, т.е. фактът на плащане на стоки се отразява в съответните документи „Отписване от разплащателната сметка“ или „Приходен касов ордер“;

- Продажбите на стоки, т.е. фактът на изпращане на стоки до купувача, се отразява в съответния документ „Продажби на стоки и услуги“.

Разпределяне на разходите по вид дейност

За да разделите правилно разходите по вид дейност, използвайте директорията „Разходни позиции“. Можете да намерите тази директория в раздела „Производство“ или през менюто „Операции“, като изберете „Директории“.Тази директория съдържа стандартен набор от разходни елементи, предложени от програмата по подразбиране, но данните в директорията могат да бъдат променяни от потребителя.

Картата за всяка разходна позиция предоставя три опции за разход:

- За дейности с основна данъчна система.

Разходите с такава разходна позиция автоматично ще се считат за разходи за дейности, попадащи в обхвата на опростената данъчна система. - За определени видове дейности със специален ред на облагане.

Разходите с такава разходна позиция автоматично ще се считат за разходи за дейности, попадащи в UTII. - За различни видове дейности.

Разходите с такава разходна позиция не могат да бъдат отнесени към определен вид дейност. Сумата на тези разходи в края на месеца се разпределя между видовете дейности чрез рутинна операция.

Когато поддържате счетоводство в програмата 1C: Enterprise Accounting, трябва да запомните, че тези позиции на разходите определят дали разходът принадлежи към конкретен вид дейност, когато приемате услуги от трети страни за счетоводство. При покупка и продажба на стоки се използват различни сметки за идентифициране на видовете разходи и приходи.

Приходи и разходи, свързани с опростената данъчна система от продажба на стоки

Тъй като разходите за закупуване на партида мобилни телефони са свързани с разходите за дейностите на опростената данъчна система, в колоната „Разходи на националната данъчна система“ на табличния раздел „Стоки“ трябва да изберете стойността „Прието“ .

Тъй като разходите за закупуване на партида мобилни телефони са свързани с разходите за дейностите на опростената данъчна система, в колоната „Разходи на националната данъчна система“ на табличния раздел „Стоки“ трябва да изберете стойността „Прието“ . След осчетоводяване на документа се отразява задължението към доставчика и се увеличава салдото по сметка 41.01. Освен това в регистъра „Разходи за STS“ се формират съответните движения.

Плащането за получени стоки в този пример се извършва с помощта на документа „Отписване от разплащателна сметка“.

Извършването на този документ отразява дебитирането на пари от текущата сметка и затваря дълга към доставчика. Освен това регистърът „Разходи за STS“ се допълва с необходимите записи.

Документът „Отписване от разплащателната сметка“ може да бъде въведен на базата на „Получаване на стоки и услуги“, попълнен ръчно или изтеглен от съответната програма „Клиент-Банка“.

Последната стъпка за признаване на разходите по опростената данъчна система е отразяването на факта на изпращане на стоките до купувача. Тази бизнес операция се формира с помощта на документа „Продажби на стоки и услуги“.

За да идентифицирате разходите и приходите за дейности, попадащи в опростената система за данъчно облагане, трябва да използвате сметка за приходи 90.01.1 и сметка за разходи 90.02.1.

За да идентифицирате разходите и приходите за дейности, попадащи в опростената система за данъчно облагане, трябва да използвате сметка за приходи 90.01.1 и сметка за разходи 90.02.1. След извършване на „Продажба на стоки и услуги“ балансът на стоките в склада се намалява, образува се дълг на купувача и се формират движения по сметките, в които се вземат предвид приходите и разходите. Освен това се създава запис в книгата на приходите и разходите, отразяващ признаването на разходите за сумата на продажбите.

Приходът се признава за тази транзакция при получаване на плащане от купувача. Този факт е отразен в програмата „Приходен касов ордер“ или „Получаване по разплащателна сметка“. За този пример се използва документът „Постъпление по разплащателна сметка“. След попълването на този документ салдото по разплащателната сметка се увеличава и дългът на купувача намалява. Освен това се създава запис в книгата за приходите и разходите, за да се отрази признаването на приход за сумата, получена от клиента.

Приходи и разходи, свързани с UTII от продажба на стоки

Получаването на стоки, предназначени за последваща продажба, се документира в документа „Получаване на стоки и услуги“. Тъй като разходите за закупуване на партида електронни книги се отнасят до UTII, в колоната „Разходи (NU)“ на табличната част на документа трябва да изберете „Не е прието“.

Тъй като разходите за закупуване на партида електронни книги се отнасят до UTII, в колоната „Разходи (NU)“ на табличната част на документа трябва да изберете „Не е прието“. Идентифицирането на разходите за закупуване на стоки за дейности по UTII се определя чрез използването на съответните сметки, които ще отразяват приходите и разходите (90.01.2 и 90.02.2). Тези сметки са дефинирани в документа „Продажби на стоки и услуги“.

Плащането на стоки на доставчика и получаването на плащане от купувача се отразява в документите „Отписване от разплащателната сметка“ или „Изходящо нареждане в брой“, или „Получаване в разплащателната сметка“ или „Входящо нареждане в брой“.

Плащането на стоки на доставчика и получаването на плащане от купувача се отразява в документите „Отписване от разплащателната сметка“ или „Изходящо нареждане в брой“, или „Получаване в разплащателната сметка“ или „Входящо нареждане в брой“. Отразяване на разходите, свързани с предоставянето на услуги от трети страни

Разходите, свързани с предоставянето на услуги от трети страни, се отразяват с помощта на документа „Получаване на стоки и услуги“. Както беше посочено по-рано, има три вида разходи: разходи, свързани с основната дейност, т.е. опростена данъчна система; разходи, свързани с отделни дейности, т.е. UTII и разходи, подлежащи на разпределение.За целите на тази статия са установени три позиции на разходите, всяка от които съответства на определен вид дейност:

- Софтуерна поддръжка.

Тези разходи са свързани с опростената данъчна система. - Комунални услуги.

Тези разходи са свързани с UTII. - Под наем.

Тези разходи не могат да бъдат приписани на конкретен вид дейност и сумата на тези разходи трябва да се разпределя между видовете дейности в края на всеки месец.

Нека разгледаме подробно процедурата за отразяване на всеки вид разход в програмата.

Баланс преди определяне на дохода

за всеки вид дейност

След като всички текущи бизнес транзакции бъдат отразени в програмата, можете да направите стандартен отчет „Оборотна ведомост“.  Въз основа на този отчет можем да видим сумата на разходите, генерирани от разходите за услуги на организации на трети страни (сметка 44.01), приходите и себестойността на стоките за всеки вид дейност (сметки 90.01 и 90.02), както и движенията по други сметки.

Въз основа на този отчет можем да видим сумата на разходите, генерирани от разходите за услуги на организации на трети страни (сметка 44.01), приходите и себестойността на стоките за всеки вид дейност (сметки 90.01 и 90.02), както и движенията по други сметки. Определяне на печалбата за всеки вид дейност

Печалбата за всеки вид дейност се определя с помощта на документа „Приключване на месеца“. Рутинните операции на този документ затварят сметки за разходи и също така определят печалбата.Рутинната операция „Затваряне на сметка 44 „Разходи за обращение“ отписва сумата на разходите, отразени в сметка 44, към сметки 90.07.1 и 90.07.2, в зависимост от това дали разходът принадлежи към опростената данъчна система или UTII. Тази операция разпределя и размера на разходите, свързани с различни видове дейности. След операцията можете да генерирате удостоверение за изчисление, което ще посочи сумите, приписани на разходите за всеки вид дейност и процедурата за тяхното изчисляване.

Организация: LLC "Alisa"

| Помощ-изчисление | Номер | дата | Период |

| 31.01.2013 | януари 2013 г |

Отписване на непреки разходи (счетоводство)

Отписване на непреки разходи за производство и продажби, свързани с дейности, които не са предмет на UTIIОтписване на косвени разходи за производство и продажби, свързани с различни видове дейности, разпределени пропорционално на приходите

| Разходи за текущия месец | Отписан | |||

| Сметка | Разходна позиция | Сума | По вид дейност с основна данъчна система (гр.3) * 0,615385(**) |

По вид дейност със специален ред на облагане (гр.3) * 0,384615(**) |

| 1 | 2 | 3 | 4 | 5 |

| 44.01 | под наем | 5 000,00 | 3 076,92 | 1 923,08 |

| Обща сума: | 5 000,00 | 3 076,92 | 1 923,08 | |

Отписване на непреки разходи за производство и продажби, свързани с дейности, предмет на UTII

** - Изчисляване на дела на приходите за всеки вид дейност в общия доход за текущия месец

| За текущия месец | Дял на дохода в общия доход | ||

| За дейности, облагаеми с данък общ доход | За дейности необлагаеми с данък общ доход | За дейности, облагаеми с данък общ доход (гр.1 / (гр.1 + гр.2) |

За дейности необлагаеми с данък общ доход гр.2 / (гр.1 + гр.2) |

| 1 | 2 | 3 | 4 |

| 80 000,00 | 50 000,00 | 0,61538 | 0,38462 |

След като всички регулаторни операции на документа „Затваряне на месеца“ са завършени успешно, можете да генерирате баланс.

По-долу е даден фрагмент от баланса за сметки 90 и 99.

Въз основа на баланса могат да се направят следните изводи:

Въз основа на баланса могат да се направят следните изводи: - Разходите за дейности с основната данъчна система (USN) възлизат на 45 076,92 рубли. (дебитно салдо по сметка 90.02.1 + дебитно салдо по сметка 90.07.1);

- Разходите за дейности по UTII възлизат на 33 923,08 рубли. (дебитно салдо по сметка 90.02.2 + дебитно салдо по сметка 90.07.2);

- Печалбата от дейности с основната данъчна система (USN) възлиза на 34 923,08 рубли. (кредитно салдо на сметка 99.01.1 = кредитно салдо на сметка 90.01.1 – дебитно салдо на сметка 90.02.1 – дебитно салдо на сметка 90.07.1);

- Печалбата от UTII възлиза на 16 076,92 рубли. (кредитно салдо на сметка 99.01.2 = кредитно салдо на сметка 90.01.2 – дебитно салдо на сметка 90.02.2 – дебитно салдо на сметка 90.07.2).

Книга за приходите и разходите

Всички признати приходи и разходи се включват в книгата за приходите и разходите. Част от подлежащите на разпределение разходи, които се отнасят до опростената данъчна система, се изчисляват в края на всяко тримесечие чрез регулаторната операция „Разпределение на разходите по вид дейност според опростената данъчна система“. Книгата на приходите и разходите има следната форма.

Книгата на приходите и разходите има следната форма.  В тази справка можете да видите документите, подкрепящи приемането на приходите и разходите, както и общите суми на получените приходи и разходи.

В тази справка можете да видите документите, подкрепящи приемането на приходите и разходите, както и общите суми на получените приходи и разходи. Анализ на състоянието на данъчното счетоводство според опростената данъчна система

Анализът на състоянието на данъчното счетоводство според опростената данъчна система е доклад, който посочва сумите на приходите и разходите, свързани с опростената данъчна система, с тяхната подробна разбивка. Когато кликнете два пъти върху сумата, се показва подробна разбивка на приходите и разходите.

Когато кликнете два пъти върху сумата, се показва подробна разбивка на приходите и разходите.

Ние ви казваме как да"1C: Счетоводство 8"данъчните счетоводни данни се коригират при прилагане на опростената данъчна система.

Забележка:

* За информация как да коригирате грешки от текущата година и предходни години при прилагане на общата данъчна система, прочетете статиите:

Общи принципи за коригиране на данъчното счетоводство

Общите принципи за коригиране на данъчното счетоводство и отчитане са посочени в членове 54 и 81 от Данъчния кодекс на Руската федерация и не зависят от използваната данъчна система - обща или опростена.

В съответствие с член 81, параграф 1 от Данъчния кодекс на Руската федерация, данъкоплатец, който е открил в декларацията, подадена до данъчния орган, че информацията не е отразена или е непълно отразена, както и грешки:

- трябва данаправете необходимите промени в данъчната декларация и подайте актуализирана данъчна декларация на данъчния орган, ако грешките (изкривяванията) са довели до подценяване на размера на дължимия данък;

- има правонаправете необходимите промени в данъчната декларация и подайте актуализирана данъчна декларация на данъчния орган, ако грешките (изкривяванията) не водят до подценяване на размера на дължимия данък.

Грешки (изкривявания), които не са довели до подценяване на размера на дължимия данък при прилагане на опростената данъчна система, включват неотразяване или подценяване на разходите, както и надценяване на приходите. И, разбира се, данъкоплатецът се интересува от връщането на надплатените данъци, произтичащи от тези ситуации, или от компенсирането им с бъдещи плащания. Това може да стане чрез подаване на коригирана декларация или, в някои случаи, чрез извършване на промени в данъчните счетоводни данни в текущия период.

В общия случай грешките (изкривяванията), свързани с предходни данъчни (отчетни) периоди и открити в текущия данъчен (отчетен) период, се коригират чрез преизчисляване на данъчната основа и размера на данъка за периода, в който са били тези грешки (изкривявания). извършено (клауза 1, член 54 от Данъчния кодекс на Руската федерация).

В същото време данъкоплатецът има право да преизчисли данъчната основа и размера на данъка в данъчния (отчетния) период, в който са открити грешки (изкривявания), ако:

- невъзможно е да се определи периодът на извършване на тези грешки (изкривявания);

- такива грешки (изкривявания) са довели до прекомерно плащане на данък.

Когато коментират правото на данъкоплатеца да коригира грешки (изкривявания) в текущия период, регулаторните органи обръщат внимание на факта на наличието на данъчна основа в текущия период. Ако през текущия отчетен (данъчен) период организацията е претърпяла загуба, тогава през този период преизчисляването на данъчната основа е невъзможно, тъй като данъчната основа се признава за равна на нула (клауза 8 от член 274 от Данъчния кодекс на Руската федерация). Федерация, писмо на Министерството на финансите на Русия от 24 март 2017 г. № 03-03-06 /1/17177).

Що се отнася до условието за прекомерно плащане на данък през предходния период, тогава, според Министерството на финансите на Русия, то не е изпълнено, ако през посочения период организацията е претърпяла загуба или данъчната основа е била равна на нула. Следователно в такива ситуации корекциите трябва да се извършват през периода на грешката (писмо от 07.05.2010 г. № 03-02-07/1-225).

Дадените разяснения се отнасят до корекция на данъчната основа за данък върху доходите. Въпреки това смятаме, че при опростената данъчна система също е невъзможно да се „редактира“ данъчното счетоводство през текущия период, ако е направена грешка при изчисляването на данъчната основа в „нулева“ или „нерентабилна“ декларация или ако загуба е възникнал през текущия период.

Съгласно член 346.24 от Данъчния кодекс на Руската федерация, данъчното счетоводство по опростената данъчна система е отчитането на приходите и разходите в книгата на приходите и разходите на организации и индивидуални предприемачи, използващи опростената система за данъчно облагане (наричано по-нататък KUDiR ).

В отчета "1C: Счетоводство 8". Книга за приходите и разходите на опростената данъчна система(глава Доклади) се попълва автоматично въз основа на специални натрупващи регистри. Записите в счетоводните регистри за целите на опростената данъчна система се въвеждат по правило автоматично при осчетоводяване на документи, които регистрират бизнес транзакции. За ръчна регистрация на записи в регистъра използвайте документа (глава Операции - опростена данъчна система).

Датата на получаване на дохода е денят на получаване на средствата, както и денят на плащане на данъкоплатеца по друг начин - касов метод (клауза 1 от член 346.17 от Данъчния кодекс на Руската федерация).

Процедурата за признаване на разходите зависи от условията, посочени в параграф 2 на член 346.17 от Данъчния кодекс на Руската федерация, задължителното от които е действителното им плащане.

По този начин при коригиране на грешки (изкривявания), направени при отразяване (неотразяване) на бизнес транзакции в счетоводството на организация, използваща опростената данъчна система, данъчното счетоводство се коригира в съответствие с разпоредбите на член 346.17 от Данъчния кодекс на Руската федерация. , тоест като се вземе предвид факторът на плащане.

Счетоводни корекции иотчитане

Коригирането на грешки (изкривявания), направени при отразяване (неотразяване) на бизнес транзакции, обикновено включва едновременни корекции на данъчни и счетоводни записи. Изключение правят индивидуалните предприемачи (IP), които не са задължени да водят счетоводна документация (член 6 от Федералния закон от 6 декември 2011 г. № 402?FZ).

В счетоводството грешките и техните последици трябва да бъдат коригирани в съответствие със счетоводните разпоредби „Коригиране на грешки в счетоводството и отчитането“ (PBU 22/2010), одобрени. със заповед на Министерството на финансите на Русия от 28 юни 2010 г. № 63n.

Процедурата за коригиране на грешка и коригиране на финансовите отчети зависи от значимостта на грешката и момента на нейното откриване. Например, значителна грешка от минали години, установена след датата на подписване на финансовите отчети, може да доведе до факта, че в някои случаи организацията ще трябва да представи ревизирани финансови отчети или, което е много по-сериозно, да коригира сравнителните показатели на финансовите отчети чрез ретроспективно преизчисляване (клаузи 9, 10 от PBU 22/2010).

Трябва да се има предвид, че неточностите или пропуските в отразяването на фактите на икономическата дейност в счетоводството (отчитането), идентифицирани в резултат на получаване на нова информация, която не е била налична по време на нейното отразяване, не са грешки (клауза 2 от PBU 22 /2010 г.). Разпоредбите на PBU 22/2010 не се прилагат за тези ситуации, които не са грешки, което означава, че в счетоводството такива изкривявания трябва да бъдат коригирани в момента на идентифицирането им без ретроспективно преизчисляване. Не винаги обаче е ясно как да се определи критерият за наличие на информация.

Във всеки случай малките предприятия (и те включват по-голямата част от опростителите) имат право да коригират всички грешки от предходни години по опростен начин, който е установен за незначителни грешки, тоест взети под внимание като част от други приходи или разходи на текущия отчетен период без ретроспективно преизчисляване (клауза 9 PBU 22/2010).

Корекция на продажбите за отчетната година

В "1C: Счетоводство 8" издание 3.0 има механизми за автоматично коригиране на данъчни и счетоводни данни (по опростен начин) чрез специални документи. Нека да разгледаме как програмата може да отразява корекцията на изпълнението на отчетната година при прилагане на опростената данъчна система.

Пример 1

|

Romashka LLC прилага опростената данъчна система с обект на данъчно облагане „доход, намален с размера на разходите“. През декември 2016 г. средства в размер на 25 000,00 рубли бяха преведени по банковата сметка на Romashka LLC. като авансово плащане от купувач на едро. През същия месец на този купувач бяха продадени 50 единици стоки на стойност 25 000,00 рубли. Посочените стоки са заплатени изцяло на доставчика. През февруари 2017 г. купувач на едро откри скрит дефект в 10 единици стоки. По споразумение с Romashka LLC, купувачът, вместо да върне некачествения продукт, го изхвърли, а Romashka LLC прехвърли коригирания първичен документ на купувача. Корекциите в счетоводството на Romashka LLC са направени преди подаването на данъчната декларация по опростената данъчна система за 2016 г. и преди подписването на финансовите отчети за 2016 г. |

Получаването на средства от купувача на едро се регистрира в програмата с документ Разписка по разплащателна сметка(глава Банка и каса - Банкови извлечения) с вида на операцията Плащане от купувача. Организация, използваща опростената данъчна система в областта Напред към NUтрябва изрично да посочи счетоводната процедура за аванси за целите на данъчното счетоводство. Съгласно условията на Пример 1, трябва да посочите стойността в това поле: Опростена система за данъчно облагане на доходитекато го изберете от списъка, предлаган от програмата.

При осчетоводяване на документ се генерира счетоводен запис:

Дебит 51 Кредит 62.02 - за сумата на предплащането (25 000,00 рубли).

Сума 25 000,00 rub. записано в регистъра като доход от опростената данъчна система.

Продажбите на стоки в търговията на едро се отразяват в стандартен документ Продажби (акт, фактура)с вида на операцията Стоки (фактура).

При осчетоводяване на документ се генерират счетоводни записи:

Дебит 90.02.1 Кредит 41.01 - за цената на стоките (12 500,00 RUB); Дебит 62.02 Кредит 62.01 - за компенсираната сума на предплащането (25 000,00 RUB); Дебит 62.01 Кредит 90.01.1 - за сумата на приходите от продажбата на стоки (25 000,00 RUB).

За целите на данъка, платен във връзка с прилагането на опростената данъчна система, се правят записи в регистрите за натрупване Книга за приходите и разходите (раздел I), Декодиране на KUDiRИ Разходи по опростената данъчна система.

Тъй като продадените стоки са платени на доставчика, сумата е 12 500,00 рубли. записано в регистъра Книга за приходите и разходите (раздел I)като разходи по опростената данъчна система.

Суми на приходите и разходите от резултата от тази сделка, отразени в регистъра Книга за приходите и разходите (раздел I), автоматично попадат в раздел I на КУДиР за 2016 г.:

- в колоната „Доход, който се взема предвид при изчисляване на данъчната основа“ - сумата на плащането за продадени стоки (25 000,00 рубли);

- в колоната „Разходи, взети предвид при изчисляване на данъчната основа“ - цената на продадените стоки, платени на доставчика (12 500,00 рубли).

Да кажем, че през февруари 2017 г. счетоводната служба на Romashka LLC получи информация, че купувачът е открил дефект в приетите за регистрация стоки и се е разпоредил с тях по споразумение с продавача.

В този случай програмата трябва да отрази промените в счетоводството и данъчното счетоводство и да генерира съответния първичен документ*.

Забележка:

* Експертите на 1C говориха за процедурата за коригиране и коригиране на първични счетоводни документи с помощта на програмата, както и как да отразяват промените, направени в счетоводството на продавача и купувача, в статията Коригиране и коригиране на първични счетоводни документи в „1C: Счетоводство 8” (рев. 3.0).

За коригиране на счетоводни и данъчни счетоводни данни, както и за генериране на коригирани първични документи, прехвърлени на купувача, документът е предназначен в 1C: Счетоводство 8 Корекции на внедряването(глава Продажби). Най-удобно е да създадете документ въз основа на документ Продажби (акт, фактура)(бутон Въведете въз основа на). На отметката Основенв полето Тип операцияНалични са следните операции:

- - регистрира промяната в цената на продадените по-рано стоки, работи и услуги, договорени между продавача и купувача, т.е. независимо събитие, което се отнася за текущия период. Ако доставчикът е платец на ДДС, тогава в този случай той трябва да издаде корективна фактура на купувача;

- - използва се за отразяване на коригиране на грешки, допуснати от доставчика при изготвяне на документи. Корекцията в първичните документи не е самостоятелно събитие и се отнася за същия период като коригирания документ. Доставчикът платец на ДДС, коригирайки първичните документи, издава коригирана фактура на купувача.

Правилното квалифициране на тези сделки е изключително важно за целите на счетоводството по ДДС. За счетоводни записи и записи в данъчни регистри за целите на опростената данъчна система, избраният тип транзакция в документа Корекции на внедряванетоне влияе.

Съгласно условията на Пример 1, към момента на продажбата на стоките Romashka LLC нямаше информация за наличието на скрити дефекти в него.

Следователно в документа Корекции на внедряванетотрябва да изберете вида на операцията Корекция по споразумение на страните, което достоверно отразява същността на една стопанска сделка (фиг. 1).

Ориз. 1. Корекции на внедряването

В полето Отразете корекциятатрябва да оставите стойността по подразбиране Във всички раздели на счетоводството, то след осчетоводяване на документа ще се генерират движения в счетоводните и данъчни счетоводни регистри.

Таблична част на отметката Стокисе попълва автоматично въз основа на избрания документ Продажби (акт, фактура). Всеки ред от изходния документ съответства на два реда в документа за корекция:

- преди промяната;

- след смяна.

На линия преди промянатаПрехвърлят се количествата и сумите от изходния документ и този ред не се редактира. В редица след смянатрябва да посочите коригираните количествени показатели, а новите общи показатели ще бъдат преизчислени автоматично.

Форма на документ Корекции на внедряванетовърху отметката Изчисленияварира в зависимост от периода на извършване на промени в основния документ.

Ако документът Корекции на внедряванетокоригира изпълнението:

- текуща година - не се изискват допълнителни параметри за отразяване на приходите и разходите от корекцията, тъй като всички корекции ще бъдат направени през текущата година.

- миналата година - отбелязано Изчисленияв група Отразяване на приходите и разходитепоявява се допълнителен параметър: .

Съгласно условията на Пример 1, корекциите на счетоводните данни се извършват през 2017 г., но преди подписването на финансовите отчети за 2016 г., така че флагът Счетоводството за миналата година е затворено за корекции (отчетът е подписан)няма нужда от инсталиране.

Въпреки че документът Корекции на внедряванетоот февруари 2017 г., след осчетоводяване на документа част от сделките се оформят с дата 31 декември 2016 г., а именно:

ОБРАТЕН Дебит 90.02.1 Кредит 41.K - за цената на дефектни стоки (-2 500,00 rub.); ОБРАТЕН Дебит 76.K Кредит 90.01.1 - за сумата на приходите от продажбата на стоки (-5 000,00 rub.); Дебит 99.01.1 Кредит 90.09 - за размера на корекцията на финансовия резултат (2 500,00 RUB).

Така коригираните счетоводни данни автоматично ще фигурират във финансовия отчет за 2016 г.

Към датата на документа Корекции на внедряването(27.02.2017 г.) се генерират следните счетоводни записи:

ОБРАТЕН Дебит 41.K Кредит 41.01 - за сумата на корекцията на стоките (-2 500,00 rub.); ОБРАТЕН Дебит 62.01 Кредит 76.K - за сумата на корекцията на сетълментите с купувача (-5 000,00 rub.); Дебит 62.01 Кредит 62.02 - за разпределяне на аванс, получен от купувача (5 000,00 RUB).

Сметка 76.K „Коригиране на изчисления от предходния период“служи за отчитане на резултата от корекции на сетълменти с контрагенти, извършени след края на отчетния период. Дългът за сетълменти с контрагенти се записва в сметката от датата на транзакцията, която подлежи на корекция, до датата на коригиращата транзакция.

Сметка 41.K „Коригиране на стоки от предходния период“служи за отчитане на резултата от корекциите на балансите на материалните запаси, които са направени след края на отчетния период. Корекцията на запасите и (или) тяхната стойност се взема предвид в сметката от датата на транзакцията, която подлежи на корекция, до датата на коригиращата транзакция. Лесно се вижда, че сумите по сметки 76.K и 41.K са в движение, тогава защо са необходими? Благодарение на специални сметки 76.K и 41.K, информацията за сетълменти с контрагенти и баланси на стоки попада в необходимия раздел на отчитането, но тази информация не може да се използва, докато корекцията не бъде отразена. Когато настъпи този момент, сетълментите с контрагентите и балансите на стоки се прехвърлят към „обикновени“ сметки за сетълмент или стоки.

Например стоките, кредитирани по сметка 41.K в резултат на корекция от миналата година, се отразяват в ред 1210 „Материални запаси“ на баланса, но не могат да се използват в транзакции, докато корекцията не бъде отразена в текущата година.

За целите на данъка, платен във връзка с прилагането на опростената данъчна система, към регистрите за натрупване Книга за приходите и разходите (раздел I), Декодиране на KUDiRИ Разходи по опростената данъчна системасъщо се въвеждат коригиращи записи.

В регистъра Книга за приходите и разходите (раздел I)разходът на опростената данъчна система се връща в размер на 2 500,00 рубли, а в раздел I на отчета Книга за приходите и разходите на опростената данъчна системаза 2016 г. в последния ред автоматично се отразява запис за намаление на потреблението (фиг. 2).

Ориз. 2. Книга за приходите и разходите за четвърто тримесечие на 2016г

Документ за признаване на доход Корекции на внедряванетоняма ефект, тъй като опростената данъчна система използва касовия метод и доходът се признава в момента на получаване на средства от купувача.

За генериране на отделен първичен документ, който записва новата себестойност на продадените стоки, можете да използвате една от печатните форми, които програмата предлага като част от команди, извиквани от бутон Тюлен:

- Споразумение за промяна на разходите;

- със статус 2.

Печатната форма на договора (UCD) посочва номера и датата на корекцията, както и номера и датата на първоначалния сертификат за предоставяне на услуга (UPD).

При избора на вида операция Корекция в първични документив документа Корекции на внедряванетоПредлагат се печатни форми на първични документи:

- Товарителница (CAKE?12)с направени корекции;

- Универсален документ за корекция (UCD)със статус 2.

При автоматично попълване на данъчна декларация по опростената данъчна система за 2016 г., извършената корекция ще бъде отразена в показателите в раздел 2.2.

Десет единици стоки, капитализирани в резултат на корекция и действително изхвърлени от купувача, трябва да бъдат отписани. В зависимост от условията на конкретна бизнес транзакция, дефектните стоки се отписват или като други разходи, или като разплащания за искове, предявени на доставчика, или като разплащания с персонала за обезщетение за материални щети.

Корекция на продажби от минали години

Сега нека да разгледаме как корекциите на продажбите от минали години се отразяват в счетоводството и данъчното счетоводство. Нека променим условията на предишния пример:

Пример 2

В този случай на табл Изчислениядокумент Корекции на внедряванетотрябва да зададете флаг Счетоводството за миналата година е затворено за корекции (отчетът е подписан)и посочете позицията на други приходи и разходи, например, Печалба (загуба) от минали години.

След попълване на документа Корекции на внедряванетоС посочените настройки ще бъдат генерирани следните счетоводни записи:

Дебит 41.01 Кредит 91.01 - за сумата на други приходи, идентифицирани в резултат на коригиране на продажбата на стоки (2 500,00 RUB); Дебит 91.02 Кредит 62.01 - за сумата на други разходи (5 000,00 RUB); Дебит 62.01 Кредит 62.02 - за разпределяне на аванс, получен от купувача (5 000,00 RUB).

Датата на осчетоводяване съответства на датата на документа Корекции на внедряването(май 2017 г.).

В данъчното счетоводство, в сравнение с Пример 1, нищо няма да се промени: в регистъра Книга за приходите и разходите (раздел I)разходите за закупуване на стоки, признати в предходен период, се сторнират, а в раздел I на отчета Книга за приходите и разходите на опростената данъчна системаза 2016 г. записът за намаление на потреблението е отразен на последен ред. Но за разлика от пример 1, декларацията по опростената данъчна система беше подадена преди извършването на корекциите.

Тъй като разходите за предходния данъчен период са надценени и следователно размерът на данъка е подценен, организацията е длъжна да подаде актуализирана декларация по опростената данъчна система за 2016 г.

При автоматично попълване на актуализирана данъчна декларация, направената корекция ще бъде отразена в индикаторите в раздел 2.2.

За допълнително начисляване на данък, платен във връзка с прилагането на опростената данъчна система, във връзка с увеличението на данъчната основа, възникнало в резултат на корекции, направени в данъчното счетоводство, в периода, когато е открита грешката (през май 2017), трябва да въведете счетоводен запис в програмата с помощта на документ Операция:

Дебит 99.01.1 Кредит 68.12 - за сумата на допълнителния данък (2500,00 x 15% = 375 рубли).

Такова вписване трябва да се направи само ако размерът на данъка, изчислен за данъчния период по общия начин (като се вземат предвид направените корекции), надвишава размера на минималния данък.

Ако дължимите суми на данъците са платени навреме по-късно от установените от законодателството за данъците и таксите, тогава организацията трябва самостоятелно да изчисли и плати санкции (клауза 1 на член 75 от Данъчния кодекс на Руската федерация).

Корекция на разходите за отчетната година

Нека да разгледаме как в програмата 1C: Счетоводство 8 версия 3.0 можете да коригирате техническа грешка, допусната при регистриране на документ за разписка за текущата година, ако данъкоплатецът използва опростена система за данъчно облагане с обект „Доходи минус разходи“.

Пример 3

Разходите за наем на офис пространство се отразяват в програмата с документ Касова бележка (акт, фактура)с вида на операцията Услуги (акт). В резултат на документа са генерирани счетоводни записи:

Дебит 60.01 Кредит 60.02 - за сумата на компенсираното предплащане за наема на помещенията (200 000 рубли); Дебит 26 Кредит 60.01 - за разходите за наем на помещения (200 000 рубли).

В регистъра е отразена сумата от 200 000,00 Книга за приходите и разходите (раздел I)като разход на опростената данъчна система.

За отразяване на счетоводни грешки, направени от потребителя при регистриране на първични документи, получени от доставчика, ще използваме документа Корекция на разписки, които ще генерираме въз основа на документа Касова бележка (акт, фактура).

Форма на документ Корекция на разпискивърху отметката Основенварира в зависимост от избрания тип операция, както и от периода на извършване на промени в основния документ.

Съгласно параграф 6 от PBU 22/2010, грешка в отчетната година, идентифицирана след края на тази година, но преди датата на подписване на финансовите отчети за тази година, трябва да бъде коригирана чрез записи в съответните счетоводни сметки за декември на отчетната година. Следователно в нашия случай документът Корекция на разпискитрябва да е с дата декември 2016 г. (поле от).

На отметката Основенв полето Тип операцияНалични са следните операции:

- Корекция в първични документи;

- Корекция по споразумение на страните;

- . Тази операция има за цел да коригира грешки при въвеждане на данни, направени от потребителя при регистриране на първични документи и (или) получена фактура, и ви позволява да коригирате погрешно въведени данни за фактура, включително общи суми. Корекцията се отнася за същия период като самия некоректно въведен документ.

Тъй като според условията на Пример 3 е направена техническа грешка в счетоводството на организацията, е необходимо да изберете вида на транзакцията Коригиране на собствената ви грешка(фиг. 3).

Ориз. 3. Корекция на разписки

Таблична част на табл Услугисе попълва автоматично според посочения в полето документ База. В редица след смянаТрябва да посочите коригираните суми.

След попълване на документа Корекция на разпискиЩе бъдат генерирани следните счетоводни записи:

Дебит 60.02 Кредит 60.01 - за получената сума на авансовото плащане към доставчика (100 000,00 RUB), платено като гаранционно плащане; ОБРАТЕН Дебит 26 Кредит 60.01 - за погрешно надуване на разходите за наем на помещенията (-100 000,00 рубли).

истерия на натрупване Книга за приходите и разходите (раздел I)И Декодиране на KUDiR.

В регистъра Книга за приходите и разходите (раздел I)разходът на опростената данъчна система се връща в размер на 100 000,00 рубли, а в раздел I на отчета Книга за приходите и разходите на опростената данъчна системаза 2016 г. записът за намаление на потреблението се отразява автоматично в хронологичен ред по дата на документа Корекция на разписки, тоест 31.12.2016г.

Корекция на разходи от минали години

За да се опрости счетоводното отчитане на данъците, платени във връзка с използването на опростената данъчна система, следният механизъм за автоматично коригиране на данъчното счетоводство в документа е внедрен в програмата 1C: Счетоводство 8, издание 3.0 Корекция на разписки.

Ако грешки (изкривявания) доведоха до:

- за надценяване на разходите от предходния данъчен период, тогава се правят промени в данъчните счетоводни данни за данъчния период, за който се отнасят тези разходи. В този случай е необходимо да се подаде актуализирана декларация за предходен данъчен период;

- за подценяване на разходите от предходния данъчен период, тогава промените в данъчните счетоводни данни се правят в текущия период, тоест датата на корекцията. Не се изисква коригирана декларация за предходния данъчен период, но програмата не проверява дали е имало загуба през предходния данъчен период.

Съгласно тези правила, ако корекцията на продажбите е свързана с увеличаване на броя на продадените стоки, тогава корекциите в данъчното счетоводство винаги ще се правят в текущия период, независимо от периода на промените.

Необходимо е да се има предвид следното: ако грешка, свързана с подценяване на разходите от предходния данъчен период, автоматично се коригира в текущия период, но е възникнала загуба в текущия период или в периода, за който се отнася грешката, тогава потребителят ще трябва да коригира ръчно данъчните счетоводни данни и да подаде актуализирана декларация за предходния данъчен период.

Пример 4

За коригиране на грешки, довели до надценяване на разходите от предходния данъчен период, документът също се използва Корекция на разпискис вида на операцията Коригиране на собствената ви грешка. Разликата е, че датата на документа за учредяване и датата на документа за коригиране се отнасят за различни години: в полето отдокумент Корекция на разпискипосочете датата, на която е открита грешката, например 22.05.2017 г.

След това формулярът на документа Корекция на разпискивърху отметката Основенмодифициран: в областта на детайлите Отразяване на приходите и разходитесе появява поле Позиция други приходи и разходи:. В това поле трябва да посочите желаната статия - Печалба (загуба) от минали годиникато го изберете от директорията Други приходи и разходи.

Процедурата за попълване на табличната част Услугине се различава от реда, описан в пример 3.

След попълване на документа Корекция на разпискище бъдат генерирани счетоводни записи от 22.05.2017 г.:

Дебит 60.02 Кредит 60.01 - за получената сума на авансовото плащане към доставчика (100 000,00 RUB), платено като гаранционно плащане; Дебит 60.01 Кредит 91.01 - за сумата на други приходи, идентифицирани в резултат на коригиране на приходите от миналата година (100 000,00 RUB).

И в данъчното счетоводство за целите на опростената данъчна система направените корекции се отразяват, както следва:

- в набирателния регистър Книга за приходите и разходите (раздел I)разходите за наем, признати в предходен период, се сторнират;

- в раздел I на доклада Книга за приходите и разходите на опростената данъчна системаза 2016 г. записът за намаление на потреблението е отразен на последен ред, а в отчета Книга за приходите и разходите на опростената данъчна системаза 2017 г. тази корекция не се прилага;

- при автоматично попълване на актуализирана данъчна декларация по опростената данъчна система за 2016 г., направената корекция ще бъде отразена в показателите на раздел 2.2.

Сега нека да разгледаме пример, при който разходите, свързани с предходния данъчен период, се увеличават.

Пример 5

След попълване на документа Корекция на разпискище бъдат генерирани счетоводни записи:

Дебит 60.01 Кредит 60.02 - за сумата на компенсираното предплащане за наем на помещения (100 000 рубли); Дебит 91.02 Кредит 60.01 - за сумата на други разходи, идентифицирани в резултат на коригиране на миналогодишните приходи (100 000,00 RUB).

За целите на платения данък във връзка с прилагането на опростената данъчна система се въвеждат коригиращи записи в повторната

истерия на натрупване Книга за приходите и разходите (раздел I), Декодиране на KUDiRИ Разходи по опростената данъчна система.

В същото време в регистъра Книга за приходите и разходите (раздел I)в текущия период разходите за наем са отразени в размер на 100 000,00 рубли.

Съответно посочената сума е отразена в раздел I на справката Книга за приходите и разходите на опростената данъчна системаза 2017 г. като част от разходите, взети предвид при изчисляване на данъчната основа. Не се изисква актуализирана декларация за 2016г.

Ако документи от вида Корекции на внедряванетоИ Корекция на разпискине са подходящи за коригиране на данъчни счетоводни данни по опростената данъчна система, тогава трябва да използвате документа Вписване на книгата за приходите и разходите (USN).

За да въведете запис в раздел I на книгата за приходи и разходи, трябва ръчно да попълните раздела I. Приходи и разходи, където посочвате информация, съответстваща на подобни полета на KUDiR - датата и номера на първичния документ, съдържанието, приходите и разходите, взети предвид при изчисляването на опростената данъчна система. Можете също така да въвеждате записи в раздел II KUDiR, като използвате отметки II. Изчисляване на разходите за закупуване на ОСИ II. Калкулиране на разходите за придобиване на нематериални активи.

Дълготрайните активи при опростената данъчна система се отчитат малко по-различно, отколкото при общата данъчна система. Нека да разгледаме всички нюанси и да анализираме дали нещо се е променило през 2019 г.

Отчитане на дълготрайни активи по опростената данъчна система: основни точки

Нека се обърнем към PBU 6/01 (заповед на Министерството на финансите на Русия от 30 март 2001 г. № 26n). Прилага се за всякакви организации и индивидуални предприемачи, тъй като компаниите на опростената данъчна система, които са избрали обекта „доходи минус разходи“, имат право да вземат предвид разходите за закупуване, изграждане и производство на OS (подклауза 1, клауза 1, член 346.16 от Данъчния кодекс на Руската федерация). Нека отбележим най-важните точки:

- Ако актив, който попада в характеристиките на дълготрайните активи, е закупен по време на периода на прилагане на опростената система за данъчно облагане, той се взема предвид по първоначалната му цена (параграф 9, параграф 3, член 346.16 от Данъчния кодекс на Руската федерация ).

- Разходите за придобиване на дълготрайни активи се приемат по начина, установен в клауза 3 на чл. 346.16 от Данъчния кодекс на Руската федерация, в зависимост от това кога точно са направени такива разходи - преди прехода към опростената данъчна система или след това.

- Разходите за придобиване на дълготрайни активи по опростената данъчна система се отразяват в книгата на приходите и разходите в края на всеки данъчен период (това се отнася само за платени дълготрайни активи) във втория раздел. Счетоводството се води отделно за всеки обект. Резултатите от таблицата във втория раздел се прехвърлят в първия раздел, в колона 5 (разходи за изчисляване на данъчната основа).

- Трябва да се има предвид, че организация, чиято остатъчна стойност на дълготрайни активи надвишава 150 милиона рубли, няма право да прилага опростената данъчна система.

Фирмите и предприемачите, използващи опростената данъчна система, не са платци на ДДС, следователно, когато купуват дълготрайни активи с фактуриран ДДС, те го вземат предвид в цената на дълготрайните активи (подклауза 3, клауза 2, член 170 от Данъчния кодекс на Русия федерация).

Дълготрайни активи по опростената данъчна система "доход"

Най-важният момент в данъчното счетоводство: организациите, които са избрали опцията за изчисляване на един данък само върху размера на дохода, нямат право да отписват разходи за закупуване на операционни системи.

Отчитането на дълготрайни активи за организации, използващи опростената данъчна система, е задължително (от 2013 г.) и се извършва съгласно общите правила, независимо от избрания обект на данъчно облагане.

Дълготрайните активи по опростената данъчна система трябва да отговарят на условията, изброени в клауза 4 от PBU 6/01. Активи, които са предназначени за препродажба, за лична употреба от индивидуален предприемач (или за нуждите на организация), които не предполагат получаване на ползи и които не се планират да се използват повече от 1 година, не могат да бъдат признати за фиксирани активи. Ако имотът отговаря на всички условия, изброени в PBU 6/01, но стойността му е по-малка от установения днес лимит (засега все още е 40 000 рубли), той се взема предвид като инвентар.

Съществен проблем е ДДС върху дълготрайните активи. „Опростените“ не са платци на този данък, следователно, за разлика от организациите, работещи по общата данъчна система, те приемат дълготрайни активи за счетоводство по първоначалната им цена, включително ДДС.

Стойността на дълготрайните активи в „опростени условия“ с обект на данъчно облагане „доход“ се изплаща по стандартния начин - чрез амортизационни такси. Методът за изчисляване на амортизацията се избира от организацията самостоятелно и се фиксира в нейната счетоводна политика.

Публикации:

Dt 08 Kt 60 - имуществото е капитализирано без ДДС.

Dt 19 Kt 60 - Взет е предвид ДДС.

Dt 08 Kt 19 - ДДС е с включено в цената на оборудването.

Дт 01 Кт 08 - имотът е включен в ОС.

Dt 44 Kt 02 - амортизация (записването се извършва ежемесечно).

Като цяло счетоводното отчитане на дълготрайните активи по опростената данъчна система се извършва точно по същия начин, както през предходните години.

Отписване на разходите за закупуване на ОС

Разходите за дълготрайни активи не могат да бъдат отписани като „приход“ при опростената данъчна система. Тази възможност е достъпна само за тези, които са избрали опростената данъчна система „доходи минус разходи“. Освен това тези „опростени“ хора, които са закупили имот, докато вече са на опростена данъчна система, могат да изплатят разходите за операционната система много по-бързо от тези, които работят по общата система.

Разходите за придобиване на операционни системи могат да бъдат взети предвид само ако:

- те са били напълно изплатени;

- за тях са съставени документи, потвърждаващи собствеността;

- ОС се използва за извършване на стопанска дейност (например, предприемачът може да приеме личен автомобил като разход само ако неговият вид дейност е свързан с транспорт - в такива случаи личният автомобил е средство за труд и може да бъде включен в операционната система).

Всяка голяма покупка на индивидуален предприемач на опростената данъчна система трябва да има ясна обосновка. Данъчните власти обръщат голямо внимание на това и случаите, в които приемането на дълготрайни активи като разходи, които намаляват данъчната основа, се оказват неправомерни, не са редки.

Санкциите за всякакви действия, водещи до подценяване на данъчната основа, се наказват със солидна глоба - 20% от неплатената сума, но не по-малко от 40 000 рубли. (Член 120 от Данъчния кодекс на Руската федерация).

Отписването на дълготрайни активи по опростената данъчна система, придобити по време на действието на този режим, се основава на сумата от всички разходи за тяхното придобиване:

- стойността на дълготрайния актив по договора;

- разходи за консултантски и други услуги, необходими за придобиване на ОС;

- мита и такси, свързани с покупката;

- възнаграждение по договор за посредничество, ако дълготрайният актив е закупен по комисионен договор, договор за представителство и др.

Ако организацията е придобила дълготраен актив след прехода към опростената данъчна система

Когато актив е закупен през периода на прилагане на опростената данъчна система, неговата цена трябва да бъде отписана от момента на въвеждане в експлоатация (подточка 1, клауза 3, член 346.16 от Данъчния кодекс на Руската федерация) през календарната година ( един данъчен период) в равни части, като се вземат предвид в последния ден на всяко тримесечие (клауза 3 от член 346.16 от Данъчния кодекс на Руската федерация). Въпреки това, ако дълготрайните активи не са платени изцяло, само действително платените суми ще бъдат приети като разходи през отчетния (данъчен) период (подклауза 4, клауза 2, член 346.17 от Данъчния кодекс на Руската федерация, писмо от Федералната данъчна служба на Русия от 06.02.2012 г. № ED-4-3/1818 ).

Например актив на стойност 400 000 рубли. е платен и пуснат в експлоатация в началото на годината, следователно всяко тримесечие, започвайки от първото, т.е. в края на март, юни, септември и декември, 100 000 рубли трябва да бъдат взети в данъчното счетоводство. Ако същото съоръжение е въведено в експлоатация и е платено през 3-то тримесечие, цената му трябва да се раздели на 2 и всяка част да се вземе предвид в края на 3-то и 4-то тримесечие.

За да се установи моментът, в който дълготрайните активи са приети като разход, е необходимо да се определи през кое тримесечие имотът е платен и въведен в експлоатация. А за ОС, правата върху които подлежат на държавна регистрация, все още трябва да знаете в кое тримесечие са регистрирани правата на собственост върху нея. Тримесечието, в което попада последната от тези дати, се счита за първо за отписване.

В сравнение с метода на амортизация, при който отписването на актив се удължава за много по-дълъг период, приписването на стойността на дълготрайните активи към разходите при опростената данъчна система се извършва за сравнително кратък период.

За информация относно основните правила за приписване на разходите за дълготрайни активи, придобити през периода на работа по опростената данъчна система, прочетете статията „Министерството на финансите напомни как да се вземат предвид дълготрайните активи при опростената данъчна система“ .

Как да отпишем разходи за операционна система, ако е закупена преди прехода към опростената данъчна система

Например, компания премина от общата система за данъчно облагане към опростената система за данъчно облагане. Цената на дълготрайния актив (остатъчна стойност към момента на прехвърляне) в този случай може да бъде отписана по различни начини. Методът на отписване зависи от полезния живот на ОС. Разходите също се разделят по равно, но отново не винаги.

Ако периодът на използване е по-малък от 3 години, тогава отписването на равни дялове се извършва през първата година съгласно действащата схема за OS, придобита или създадена през периода на прилагане на опростената данъчна система. Ако периодът на използване варира от 3 до 15 години, тогава през първата година на работа на опростената данъчна система трябва да отпишете 50% от нейната цена, следващата година - 30%, а третата година - 20%. Ако периодът на използване е повече от 15 години, тогава активът се отписва на равни части годишно в продължение на 10 години (подточка 3, точка 3, член 346.16 от Данъчния кодекс на Руската федерация).

Пример

Камионът Gazelle е закупен преди прехода към опростената данъчна система. За да го причислите към определена амортизационна група, трябва да знаете технически допустимото максимално тегло и типа на двигателя: бензин или дизел (посочен в паспорта на превозното средство). Технически допустимото максимално тегло на този модел е 1500 тона, типът двигател е бензинов. Следователно превозното средство принадлежи към група 3 (Постановление на правителството на Руската федерация от 1 януари 2002 г. № 1, изменено на 7 юли 2016 г.).

Счетоводителят реши, че животът на тази кола е 5 години. По време на прехода към опростената данъчна система остатъчната му стойност (първоначална - 700 000 рубли) възлиза на 525 000 рубли. Следователно отписването на остатъчната му стойност трябва да се извърши, както следва: през първата година след прехода към опростената данъчна система - 262 500 рубли, през втората - 157 500 рубли, през третата - 105 000 рубли.

При преминаване от общия режим към опростената данъчна система също е необходимо да се възстанови данъкът, приет за приспадане. ДДС не се възстановява изцяло, а пропорционално на остатъчната стойност на дълготрайните активи през последното тримесечие преди прехода и се отчита като други разходи.

Какво да направите, ако дълготрайният актив е закупен преди индивидуалният предприемач да бъде регистриран в опростената данъчна система

В Данъчния кодекс на Руската федерация няма ясна забрана за включване на разходите за такива средства в разходите. Сегашната практика обаче ясно показва, че включването му в разходите е опасно. Но продажбата му е съвсем различен въпрос и е необходимо да се плати данък върху дохода, получен от продажбата на такъв дълготраен актив по опростената данъчна система.

Как да отпишем стойността на дълготрайните активи като разходи, ако обектът на данъчно облагане се е променил

Например, компания премина от обекта „приходи“ към „приходи минус разходи“. Възможно ли е да се отпише стойността на даден актив като разход, ако е придобит преди прехода? Това наистина е възможно, но само ако ОС е приета за използване или е платена след прехода.

Как да продадем OS от гледна точка на ползите от данъчното счетоводство

„Простите“ се оказаха в изгодна позиция при отписване на разходите за закупуване на операционна система. Тоест за тях е изгодно да правят големи покупки, което не може да се каже за продажбата на операционни системи.

Ако решите да продадете дълготраен актив (например компютър; амортизационна група 2 съгласно Постановление на правителството на Руската федерация от 1 януари 2002 г. № 1) по-рано от 3 години от датата на отчитане на разходите по него , тогава единният данък върху опростената данъчна система подлежи на преразглеждане. Разходите за такова съоръжение, с изключение на амортизацията, не могат да бъдат взети предвид за намаляване на данъчната основа.

Ако е решено да продадете дълготрайните активи и все още не са изминали 3 години, трябва да подадете корекционни декларации към опростената данъчна система и да прехвърлите сумите на данъка, които преди това не са били платени.

Това важи за всички продукти с полезен живот под 15 години. Ако полезният живот на имота е повече от 15 години, не е препоръчително да се продава в рамките на 10 години от датата на отписване на стойността му като разход.

Всичко това се отнася за случаите не само на продажба на имущество, но и на неговото прехвърляне.

Преизчисляването на данъка при продажба на дълготрайни активи към опростената данъчна система е доста сложна операция. Изготвя се за целия период на използване на ОС, считано от момента на пълното му приемане за счетоводство като разход. Тази процедура става значително по-сложна при плащане на стойността на ОС на части, тъй като само платената част от цената може да бъде отписана като разход.

Например, организация, използваща опростената данъчна система „доходи минус разходи“, закупи компютър. Както се очакваше при този режим, през първата година след покупката стойността му беше изцяло отписана като разход. Отписването приключи на 31 декември 2018 г. От този момент трябва да започне обратното броене на три години. Така този компютър ще бъде възможно да се продаде без преизчисляване на данъци едва след 31 декември 2021 г.

Няма официални разяснения от руското Министерство на финансите или Федералната данъчна служба по въпроса от коя дата трябва да се броят 3 години. Очевидно броенето на този период от последния ден на отчетния период, в който приключва отписването на стойността на дълготрайните активи като разходи, няма да предизвика искове от данъчните власти. Така че е по-безопасно да започнете от тази дата.

Ако има нужда да продадете дълготрайния актив по-рано, ще бъде необходимо да изключите неговата цена от разходите и вместо това да приемете сумата на амортизацията за този дълготраен актив като разход.

Можете да видите пример за това как се преизчислява данъкът в случай на предсрочна продажба на дълготраен актив в статията „Продажба на автомобил по опростената данъчна система „доходи минус разходи“ (нюанси).“

Резултати

Все още няма промени в счетоводното отчитане на дълготрайните активи през 2019 г. Както и преди, е възможно да се вземе предвид цената на дълготрайните активи в разходите по опростената данъчна система само при прилагане на данъчния обект „доходи минус разходи“. Процедурата за признаване на разходите за дълготрайни активи като разходи зависи от периода на тяхното придобиване, а за обекти, придобити преди прехода към опростената данъчна система - от полезния живот. Когато продавате дълготрайни активи, включени в разходите по опростената данъчна система, преди определения краен срок, трябва да запомните необходимостта от преизчисляване на данъка, подаване на актуализирани декларации и плащане на санкции върху произтичащите от това просрочени задължения.

Алгоритъмът за водене на отделно счетоводство не е дефиниран в Данъчния кодекс на Руската федерация, така че трябва да бъде разработен самостоятелно и предписан в счетоводната политика.

Лицата, комбиниращи режими, трябва да организират отделно:

- Отчитане на доходите, получени от дейности по UTII и от дейности по опростената данъчна система;

- Отчитане на разходите, насочени към опростената данъчна система, дейности по UTII, както и тези, разпределени между UTII и опростената данъчна система.

- Отделно счетоводно отчитане на разходите, насочени към заплащане на служители и осигуровки от тях.

Отделно отчитане на доходите при комбиниране на опростена система за данъчно облагане и UTII в 1C 8.3

В случай на комбиниране на UTII и опростена данъчна система, данъкоплатецът е длъжен да извърши отделно отчитане на получените приходи:

- от дейности по опростената данъчна система;

- от дейности по UTII.

Трябва да се поддържа отделно счетоводство на приходите, за да се определи:

- данъчна основа при изчисляване на опростената данъчна система;

- дялове от приходите по опростената данъчна система и UTII в общия обем на приходите с цел разделяне на разходите.

В 1C 8.3 Счетоводство изд. 3.0 има различни подсметки за отчитане на доходи по UTII и опростена данъчна система:

- за опростена данъчна система

- 01.1 – Приходи по опростената данъчна система;

- за UTII– подсметки от втори ред, завършващи на 2;

- 01.2 – Приходи с UTII:

Сметките за приходи в 1C 8.3 се въвеждат в документа „Продажби (актове, фактури)“:

Делът на приходите от дейности по опростената данъчна система за целите на разделянето на разходите в общия размер на доходите се определя по формулата:

Какъв метод се използва за определяне на доходите?

За определяне на доходите по опростената данъчна система се използва касовият метод. Когато се използва UTII, счетоводните данни се използват по касовия метод.

По същия начин, в 1C 8.3, за да се изчисли делът на дохода, се определя размерът на дохода, тоест:

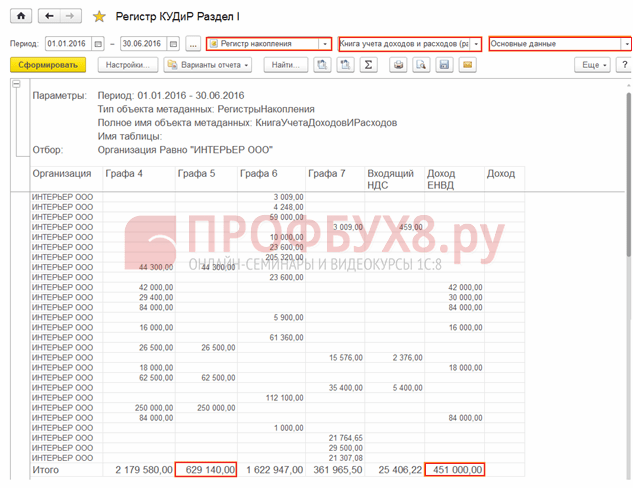

- доходите по опростената данъчна система могат да се определят въз основа на колона 4 от отчета „KUDiR“ и в регистъра „KUDiR (раздел I)“ Това е колоната „Приходи“.(гр. 5):

- доходът за UTII се определя според счетоводните данни по касовия метод - Това е колоната „Доходи от UTII“в регистър „КУДиР (раздел I)” (Универсален отчет, за същия регистър):

За какъв период се вземат предвид доходите?

Доходът се определя:

- за опростената данъчна система - на базата на начисляване за годината;

- за UTII - на тримесечие.

За съпоставимост на показателите Министерството на финансите съветва в писмо от 26 ноември 2015 г. N 03-11-11/68786 да се разглежда доходът като обща сума за начисляване както при опростената данъчна система, така и при UTII.

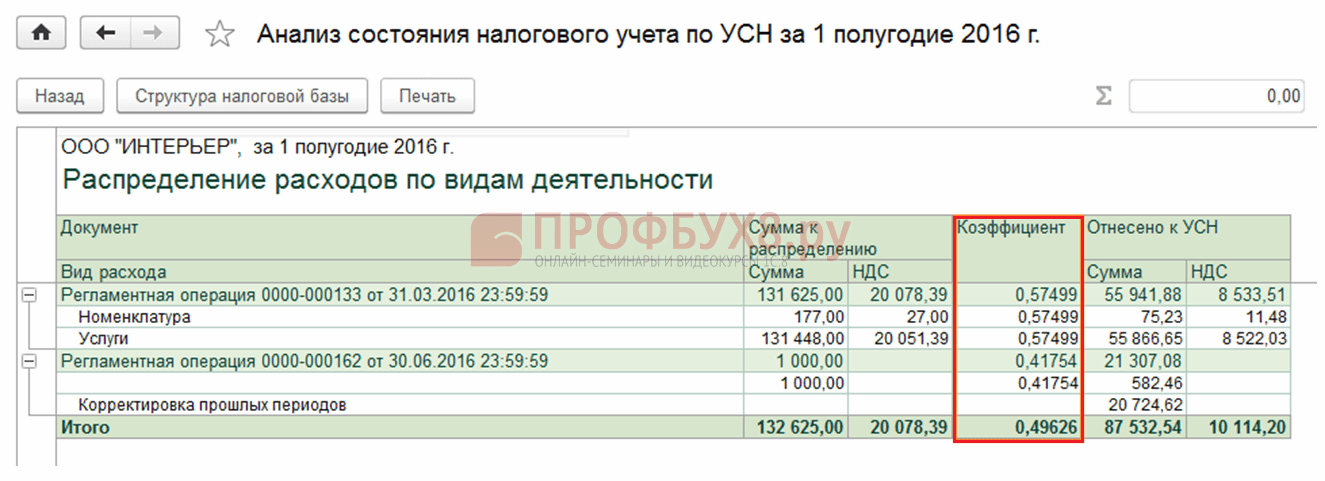

В 1C 8.3 доходът се счита за кумулативна сума от началото на годината и при изчисляване на дела на дохода се извършва корекция на всяко тримесечие.

Можете да видите в 1C 8.3 Счетоводство как е изчислен делът на приходите в отчета „Анализ на счетоводството според опростената данъчна система“ - връзка „Разпределени разходи на опростената данъчна система / UTII“:

Коефициентът в 1C 8.3 се изчислява за UTII.

Какъв е съставът на доходите?

Съгласно разяснение на Министерството на финансите от 28 април 2010 г. № 03-11-11/121, като част от доходите по опростената данъчна система и по UTII взети предвид:

- приходи от продажби (член 249 от Данъчния кодекс), неоперативни приходи (член 250 от Данъчния кодекс), с изключение на доходите, които не са взети предвид в Националния данъчен кодекс (член 251 от Данъчния кодекс).

Ако се получи „друг доход“, например под формата на бонуси, бонуси и не може да бъде приписан на конкретен режим (UTII или опростена данъчна система), тогава той също трябва да бъде разделен според отделния счетоводен метод. „Други приходи“ в 1C 8.3 не се разпределят автоматично. Тя трябва да бъде разпределена ръчно по принципа, установен в счетоводната политика и въведена в програмата като отделни записи.

За повече подробности относно отразяването на доходите при опростената данъчна система в 1C 8.3 и как да избегнете грешки при отразяване на разходите за закупуване на операционна система, вижте нашия видеоклип:

Отделно отчитане на разходите при комбиниране на опростена система за данъчно облагане и UTII в 1C 8.3

Когато комбинирате режими, е важно да вземете предвид следните точки:

- Разходи по опростената данъчна системанамаляване на доходите при изчисляване на опростената данъчна система за обекта „Доходи минус разходи“ съгласно „затворения“ списък в член 346.16 от Данъчния кодекс на Руската федерация.

- СчетоводстворазходДов на UTIIсе поддържа само за счетоводни цели. счетоводство. Не се изисква данъчно счетоводно отчитане на разходите.

- Разходи, които не могат да бъдат приписани на конкретен данъчен режим (STS или UTII),трябва да се разпределят пропорционално на дяловете на дохода в общия размер на дохода, отнасящ се до опростената данъчна система или UTII (клауза 8 от член 346.18 от Данъчния кодекс на Руската федерация).

Как да отразяваме разходите при комбиниране на опростена система за данъчно облагане и UTII в 1C 8.3

Има различни подсметки за отчитане на разходите по опростената данъчна система и UTII:

- за опростена данъчна система– подсметки от втори ред, завършващи на 1;

- 02.1 – Себестойност на продажбите по опростената данъчна система;

- 07.1 – Разходи за продажба по опростената данъчна система;

- 08.1 – Административни разходи по опростената данъчна система;

- за UTII– подсметки от втори ред, завършващи на 2:

Разходни сметки в счетоводната програма 1C 8.3 изд. 3.0 се вписват и в документ „Изпълнение (актове, фактури)”.

Разпределение на разходите при комбиниране на UTII и опростена данъчна система в 1C 8.3

Попълване на разходни позиции в директориите „Разходни позиции“ и „Други приходи и разходи“:

- Разходи, свързани само с опростената данъчна система –поставете отметка в квадратчето „За дейности с основната данъчна система (обща или опростена)“:

- Разходи, свързани само с UTII –при попълване на този елемент от директорията е необходимо в раздела Счетоводна позиция за организационни разходипоставете отметка в квадратчето „За определени видове дейности със специален режим на данъчно облагане“:

- Разходи, които не могат да бъдат приписани на опростената данъчна система или UTII, тоест подлежи на разпространение - при попълване на този елемент от директорията е необходимо в раздела Счетоводна позиция за организационни разходипоставете отметка в квадратчето „По различни видове дейности“:

Задаване на разходен атрибут в документи

Във формуляра на документа при отразяване на разходите може да се избере следната стойност:

- Прието– само за разходи, свързани с опростената данъчна система, ако те могат да бъдат взети предвид в KUDiR в съответствие с член 346.16 от Данъчния кодекс на Руската федерация;

- Не се приема– за всички разходи по UTII и за разходи по опростената данъчна система, които не са изброени в член 346.16 от Данъчния кодекс на Руската федерация и не могат да бъдат отразени в KUDiR;

- Разпределени– за разходи, които не могат да бъдат отнесени към определен режим (STS или UTII), подлежащи на разпределение:

„Общо“ разпределените разходи, отнасящи се към опростената данъчна система, се определят по формулата:

В програмата 1C 8.3 те се разпределят автоматично по време на процедурата за приключване на месеца за тримесечието - документът „Разпределение на разходите по вид дейност. за опростена данъчна система":

Тази сума ще бъде отразена в отчета „Книга за приходите и разходите на опростената данъчна система“:

Можете да проверите изчислението на дела на приходите за разпределение на разходите, отнасящи се до опростената данъчна система, като използвате отчета:

- Доклад „Анализ на счетоводството според опростената данъчна система“;

- Универсална справка по набирателен регистър „Книга за приходите и разходите (Раздел I)” – „Основни данни”:

- колона 5 - сумата на доходите, получени по опростената данъчна система (равна на колона 4 от раздел I на отчета „Опростена данъчна система KUDiR“);

- колона „Доход от UTI“ - размерът на дохода, получен по UTII, изчислен по касовия метод.

Отчитане на разходите за труд и осигуровките

Когато е „опростен“ (Обект „Приходи минус разходи“):

- Разходите за труд (включително удържан данък върху доходите на физическите лица) се включват в разходите в момента на дебитиране от банкова сметка или плащане на средства от касата, а по друг начин - в момента на плащане на дълга (член 346.17 от Данъчния кодекс на Руската федерация);

- Застрахователните премии се отчитат в данъчното счетоводство като разход едва след като са платени.

За UTII:

- Отчитането на разходите се извършва само за счетоводни цели. Не се изисква данъчно счетоводно отчитане на разходите за заплати и осигурителни вноски.

Необходимо е да се организира отделно счетоводство за изплащане на заплатите на служителите и осигурителните вноски от тях. За да направите това, трябва да разделите служителите по вид дейност. И ако такова разделение не е възможно, тогава разходите за труд трябва да бъдат разпределени пропорционално на дяловете на доходите в общия размер на доходите, получени чрез комбиниране на опростената данъчна система и UTII. Това е важно, защото:

- при опростената данъчна система („Доход“) и UTII осигурителните вноски намаляват данъка (клауза 3.1 от член 346.21 и клауза 2 от член 346.32 от Данъчния кодекс);

- при опростената данъчна система („Доходи минус разходи“) застрахователните премии се вземат предвид като разходи.

Организация на отделно отчитане на доходите на служителите в 1C 8.3

Стъпка 1. Определете отношението на всеки служител към дейностите по UTII

В директорията Служители можете да зададете следните стойности:

- „Изцяло на UTII“ - служителят е изцяло ангажиран с дейности по UTII;

- „Не се отнася за UTII“ - служителят е изцяло ангажиран с дейности по опростената данъчна система;

- „Определя се месечно в проценти“ - невъзможно е недвусмислено да се определи какъв вид дейност (UTII или опростена данъчна система) се занимава служителят:

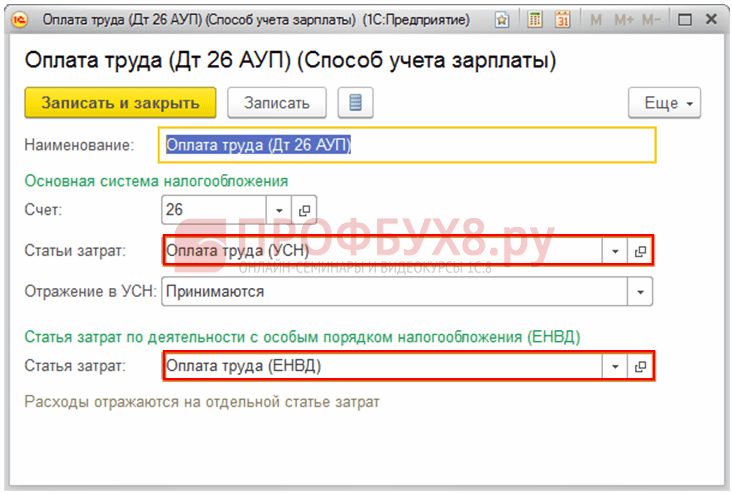

Стъпка 2. Задайте шаблон за счетоводни записи за заплати и процедурата за признаване на разходи за дейности по опростената данъчна система за всеки служител

Справочник Метод на отчитане на заплатите:

С тази настройка няма да е необходимо да създавате елементи за всеки тип счетоводство в директорията Начисления. Елементът на директорията в този случай ще изглежда така:

Параметрите за счетоводно отразяване не се попълват. Тези данни се попълват в картата на служителя.

Има друга възможност за организиране на отделно счетоводство за доходите на служителите в 1C 8.3. Връзката с видовете счетоводство може да бъде посочена в директорията Начисления. След това, за да изчислите например „Плащане по заплата“, ще трябва да създадете три елемента: