Question de la lectrice Marina Vasilievna :

Nous avons installé un nouveau programme 1 C 8.3 Comptabilité. Je ne connais pas encore très bien ce programme.

Nous louons une voiture à un particulier, j'enregistre le loyer par transactions manuelles DT 44,1 CT 76,5 et prélève également l'impôt sur le revenu des personnes physiques DT 76,5 CT 68,1.

Mais l'impôt sur le revenu des personnes physiques accumulé ne tombe pas dans le registre de l'impôt sur le revenu des personnes physiques. Dans 1C Comptabilité 7.7, j'ai réalisé cet impôt sur le revenu des personnes physiques via Ajustement des données de l'impôt sur le revenu des personnes physiques,

Mais dans 1C 8.3, je ne trouve pas une telle fonction. Si possible, aidez-moi s'il vous plaît.

Répondre:

Pour refléter les règlements avec le budget de l'impôt sur le revenu des personnes physiques dans la comptabilité fiscale, un registre d'accumulation est prévu : " Calculs des agents fiscaux avec le budget de l'impôt sur le revenu des personnes physiques".

Si on ouvre ce registre en utilisant le menu " " :

alors nous verrons quelque chose comme ceci :

Ce sont tous des mouvements selon le registre, constitués lors du paiement des salaires des salariés.

Mais notre tâche est de refléter ces mêmes mouvements lors de la retenue de l'impôt sur le revenu des personnes physiques auprès de qui nous louons une voiture, directement dans une opération manuelle. Comment faire?

Ouvrons une opération manuelle dans laquelle nous reflétons nos transactions :

DT 44,1 KT 76,5

DT 76,5 KT 68,1

J'ai tout très schématiquement :

Et à partir de l'élément le plus haut « Plus », sélectionnez l'élément « Sélectionner les registres » :

Une liste de registres s'ouvrira, nous devrons cocher les cases de ceux dont nous voulons afficher les mouvements :

Cliquez sur « OK » et constatez que dans le document « Fonctionnement » un onglet supplémentaire est apparu pour éditer le registre :

Cliquez sur le bouton « Ajouter » et remplissez la ligne de reçu d'impôt sur le revenu des personnes physiques pour la personne dont nous avons besoin :

Sincèrement, Vladimir Milkine(enseignant et développeur).

Depuis 2011, un certain nombre de modifications introduites au chapitre 23 du Code des impôts de la Fédération de Russie par la loi fédérale n° 229-FZ du 27 juillet 2010 sont entrées en vigueur. En particulier, depuis 2011, les agents fiscaux sont tenus de conserver les dossiers de l'impôt sur le revenu des personnes physiques dans des registres de comptabilité fiscale, dont il est proposé d'élaborer les formulaires de manière indépendante. Dans le programme « 1C : Salaires et gestion du personnel 8 » (version 2.5.32), le formulaire du registre fiscal a déjà été implémenté. E.A. parle du nouveau formulaire et des changements liés à la comptabilité et au calcul de l'impôt sur le revenu des personnes physiques. Gryanina, consultante indépendante.

paragraphe 1 de l'article 230 du Code des impôts de la Fédération de Russie

Montant de taxe calculé

Montant de l'impôt retenu

Montant de taxe transféré

.

Dans le registre Calculs des agents fiscaux avec le budget de l'impôt sur le revenu des personnes physiques À venir Consommation Transfert de l'impôt sur le revenu des personnes physiques au budget.

Liste des documents Transfert de l'impôt sur le revenu des personnes physiques au budget de la Fédération de Russie peut être appelé depuis le menu Impôts et cotisations -> Transfert de l'impôt sur le revenu des personnes physiques au budget de la Fédération de Russie Impôts, paragraphe Transfert de l'impôt sur le revenu des personnes physiques au budget de la Fédération de Russie(voir fig. 1).

Riz. 1

Dans l'en-tête du document Transfert de l'impôt sur le revenu des personnes physiques au budget de la Fédération de Russie

Dans la section tabulaire Employés Remplissez -> Particuliers

Remplissez -> Montants des taxes

Lors de la publication d'un document Transfert de l'impôt sur le revenu des personnes physiques au budget de la Fédération de Russie Calculs des agents fiscaux avec le budget de l'impôt sur le revenu des personnes physiques.

Comptabilisation des montants d'impôt sur le revenu des personnes physiques transférés pour chaque contribuable

La forme du registre fiscal pour l'impôt sur le revenu des personnes physiques n'est pas réglementée par la loi. Cependant, la nouvelle version du paragraphe 1 de l'article 230 du Code des impôts de la Fédération de Russie énumère les informations qui doivent être contenues dans le registre fiscal. La composition de ces informations a été élargie par rapport aux données du formulaire 1-NDFL, qui était utilisé précédemment. En particulier, les agents fiscaux doivent désormais en outre prendre en compte les montants d'impôt sur le revenu effectivement transférés pour chaque personne physique, en indiquant la date de transfert et le détail du document de paiement. Ce montant devra également être indiqué dans les informations sur les revenus des particuliers dans le formulaire 2-NDFL pour 2011. Ainsi, depuis 2011, les agents fiscaux doivent prendre en compte trois montants d'impôt pour chaque personne physique :

Montant de taxe calculé- quel montant d'impôt a été retenu à retenir sur le revenu d'un particulier ;

Montant de l'impôt retenu- quel montant d'impôt a été effectivement retenu lors du versement de revenus à un particulier ;

Montant de taxe transféré- quel montant d'impôt a été réellement transféré au système budgétaire.

Pour enregistrer les montants de l'impôt transféré dans le programme « 1C : Gestion des salaires et du personnel 8 », un nouveau document a été créé Transfert de l'impôt sur le revenu des personnes physiques au budget de la Fédération de Russie. Pour enregistrer les sommes sujettes au transfert et effectivement transférées au budget pour chaque individu - un nouveau registre d'accumulation Calculs des agents fiscaux avec le budget de l'impôt sur le revenu des personnes physiques.

Dans le registre Calculs des agents fiscaux avec le budget de l'impôt sur le revenu des personnes physiques avec un signe "+" (par type de mouvement À venir) les montants d'impôt retenus sur les particuliers, soumis à transfert au budget, sont signalés par le signe « - » (par type de mouvement Consommation) - les montants de taxes transférés. Le solde du registre indique le montant de l'impôt retenu sur les salariés, mais non encore transféré au budget - ce sont ces données qui sont utilisées pour remplir automatiquement le document du programme Transfert de l'impôt sur le revenu des personnes physiques au budget.

Veuillez noter que la date du document et la date de paiement ne doivent pas être antérieures au premier jour du mois suivant la période de facturation.

Après avoir mis à jour la version du programme, il est nécessaire d'enregistrer le transfert de l'impôt sur le revenu des personnes physiques dans la base de données d'information pour tous les revenus perçus par les contribuables à partir du 01/01/2011. Il est recommandé d'enregistrer le transfert de l'impôt sur le revenu des personnes physiques lors du paiement.

Liste des documents Transfert de l'impôt sur le revenu des personnes physiques au budget de la Fédération de Russie peut être appelé depuis le menu Impôts et cotisations -> Transfert de l'impôt sur le revenu des personnes physiques au budget de la Fédération de Russie ou depuis le bureau du programme : ajouter un signet Impôts, paragraphe Transfert de l'impôt sur le revenu des personnes physiques au budget de la Fédération de Russie(voir fig. 1).

Riz. 1

Les transferts d'impôt sur le revenu des personnes physiques sont enregistrés dans le programme séparément pour chaque mois de la période fiscale, pour chaque taux d'imposition et code OKATO+KPP.

Dans l'en-tête du document Transfert de l'impôt sur le revenu des personnes physiques au budget de la Fédération de Russie vous devez indiquer : la date de paiement, le mois de la période fiscale pour laquelle la taxe a été transférée, le détail de l'ordre de paiement pour le paiement de la taxe, le taux d'imposition, en cas de divisions distinctes - préciser le code OKATO/KPP , et saisissez le montant total de la taxe transférée à ce taux de taxe et le code OKATO/KPP.

Dans la section tabulaire Employés- indiquer le montant de l'impôt transféré pour chaque contribuable spécifique. La liste des salariés peut être renseignée automatiquement par commande Remplissez -> Particuliers qui a reçu des revenus. La liste comprendra toutes les personnes pour lesquelles des montants d'impôt à transférer sont enregistrés dans le programme. Le montant pour chaque personne sera calculé par répartition proportionnelle du montant total indiqué en en-tête du document. Si nécessaire, les montants de la section tabulaire peuvent être ajustés manuellement. Le montant total de l'impôt pour tous les contribuables doit coïncider avec le montant indiqué dans l'en-tête du document.

Si la liste des employés dans le document est sélectionnée manuellement, la commande est utilisée pour répartir le montant total de la taxe entre les employés. Remplissez -> Montants des taxes(permet de renseigner les montants des taxes sans remplir la liste des particuliers).

Lors de la publication d'un document Transfert de l'impôt sur le revenu des personnes physiques au budget de la Fédération de Russie les montants des impôts transférés pour chaque personne physique indiqués dans la partie tabulaire sont inscrits dans le registre d'accumulation Calculs des agents fiscaux avec le budget de l'impôt sur le revenu des personnes physiques.

La répartition se fait au prorata du montant de l'impôt à transférer pour chaque personne physique (le solde selon le registre d'accumulation Calculs des agents fiscaux avec le budget de l'impôt sur le revenu des personnes physiques). Par exemple, si, pour une raison quelconque, seulement 50 % du montant total de l'impôt sur le revenu retenu sur les salariés est versé au budget, alors pour chaque individu, un transfert de la moitié du montant de l'impôt retenu sur lui sera enregistré.

Registre de comptabilité fiscale pour l'impôt sur le revenu des personnes physiques

Pour établir un registre de comptabilité fiscale pour l'impôt sur le revenu des personnes physiques, un nouveau rapport a été ajouté au programme Registre de comptabilité fiscale pour l'impôt sur le revenu des personnes physiques. Le rapport peut être appelé à l'aide de l'élément de sous-menu du même nom Taxes et frais ou à partir de signets Impôts bureau du programme.

À l'aide de ce rapport, vous pouvez générer des registres de comptabilité fiscale pour l'impôt sur le revenu des personnes physiques pour la période fiscale sélectionnée pour tous les employés de l'organisation à la fois ou uniquement pour une liste sélectionnée de personnes.

Le formulaire de registre de l'impôt sur le revenu des personnes physiques mis en œuvre dans le programme est pleinement conforme aux exigences relatives à la composition des informations spécifiées au paragraphe 1 de l'article 230 du Code des impôts de la Fédération de Russie. Rappelons que conformément au paragraphe 1 de l'article 230 du Code des impôts de la Fédération de Russie, le registre des impôts doit contenir des informations permettant l'identification du contribuable, le type de revenu payé au contribuable et les déductions fiscales accordées conformément aux règles établies. codes, le montant des revenus et la date de leur paiement, le statut du contribuable, les dates de retenue à la source et de transfert d'impôt vers le système budgétaire de la Fédération de Russie, les détails du document de paiement correspondant.

Le registre comprend 7 sections.

La section 1 contient des informations sur l'agent fiscal.

La section 2 contient des informations sur le contribuable (destinataire des revenus). Le paragraphe 2.9 fournit des informations sur le statut fiscal du contribuable sous forme de tableau. Pour la désignation, les mêmes codes de statut de contribuable sont utilisés que pour le formulaire 2-NDFL : 1 - résident fiscal, 2 - non-résident, 3 - spécialiste étranger hautement qualifié.

La section 3 fournit des informations sur le droit d'un contribuable aux déductions fiscales standard. Ces informations sont renseignées sur la base des données de déduction précisées pour la personne physique dans le formulaire Saisie des données pour l'impôt sur le revenu des personnes physiques(voir fig. 2).

Riz. 2

La section 4 fournit des informations sur le calcul de l’assiette fiscale et de l’impôt sur le revenu des personnes physiques. La section 4 est formée séparément pour chaque code OKATO/KPP. Si, au cours de la période fiscale, un employé a travaillé et perçu des revenus dans diverses divisions distinctes, le registre de cet employé contiendra plusieurs sections 4. La section 4 se compose de plusieurs sous-sections.

Sous-section Calcul de l'impôt sur le revenu des personnes physiques au taux de __% est formé séparément pour chaque taux d'imposition. Dans la sous-section, par mois de la période fiscale, sont indiqués les codes et les montants des revenus perçus par le contribuable, le montant du revenu imposable et l'impôt calculé. Pour les revenus imposés au taux de 13 %, un tableau supplémentaire est affiché avec des informations sur les déductions fiscales effectivement accordées au contribuable.

Dans les sous-sections Taxe calculée, Impôt retenu Et Impôt transféré Les montants d'impôt calculés, retenus et transférés sont indiqués en conséquence par mois de la période fiscale et par taux d'imposition. Une colonne distincte indique la date de la transaction : calcul, déduction, transfert d'impôt. Pour les montants de la taxe transférée, les détails de l'ordre de paiement sont en outre affichés (voir Fig. 3).

Riz. 3

La section 5 indique les montants totaux des déductions fiscales effectivement accordées au contribuable pour l'ensemble de la période fiscale. Les informations sont affichées dans le contexte des codes OKATO/KPP et des codes de déduction.

La section 6 fournit les montants totaux des revenus et des impôts sur la base des résultats de la période fiscale, ventilés par codes OKATO/KPP et taux d'imposition.

La section 7 précise les informations sur la soumission des certificats de revenu des contribuables dans le formulaire 2-NDFL.

Modifications dans le calcul de l'impôt sur le revenu des personnes physiques liées aux modifications du Code des impôts de la Fédération de Russie

Depuis 2011, la procédure de calcul de l'impôt sur le revenu des personnes physiques au cas par cas a changé.

Depuis 2011, l'impôt est calculé en cas d'octroi de déductions foncières à un employé. Les modifications s'appliquent au mois à partir duquel la déduction commence à s'appliquer. Conformément à la nouvelle édition de l'article 220 du Code des impôts de la Fédération de Russie, des déductions d'impôt foncier sont prévues pour les revenus des salariés perçus à partir du mois où l'employé a soumis une demande d'une telle déduction. Auparavant, la déduction était prévue pour les revenus dès le début de la période fiscale, quel que soit le mois au cours duquel le salarié en faisait la demande. Lors du calcul de l'impôt sur le revenu des personnes physiques au cours du mois de dépôt de la demande, le programme a recalculé l'impôt du début de l'année et il a été possible de restituer ou de compenser le montant de l'impôt sur le revenu des mois précédents. En 2011, le recalcul de l'impôt pour les mois de 2011 précédant le mois où le salarié a déposé la demande n'est pas effectué.

En outre, la procédure de calcul de l'impôt lorsqu'un employé acquiert le statut de résident fiscal de la Fédération de Russie a changé. Conformément à la nouvelle édition de l'article 231 du Code des impôts de la Fédération de Russie, le recalcul et le remboursement de l'impôt lorsqu'un contribuable acquiert le statut de résident fiscal sont effectués par l'inspection des impôts elle-même. Auparavant, l'agent fiscal pouvait recalculer et restituer la taxe dans ce cas, le programme recalculait donc la taxe au taux de 13 % pour toute la période fiscale. En 2011, lorsqu'un salarié acquiert le statut de résident fiscal de la Fédération de Russie, l'impôt du début de l'année n'est pas recalculé, mais commence à être calculé au taux de 13 % à compter du mois du changement de statut.

Des exemples de calcul d'impôt pour ces cas sont discutés dans l'ouvrage de référence ITS « Tenir les dossiers du personnel et les règlements avec le personnel dans les programmes 1C ».

Modification du calcul de l'impôt sur le revenu des personnes physiques liée au sous-système de calcul de l'impôt sur le revenu des personnes physiques

Notons encore un changement dans le programme lié au sous-système de calcul de l'impôt sur le revenu des personnes physiques. L'endroit où sont saisies les informations sur le statut fiscal d'un employé a changé. Auparavant, la saisie s'effectuait sous la forme de saisie de données sur la citoyenneté d'un individu. Désormais, le statut de contribuable est indiqué sur une page spéciale du formulaire Saisie des données pour l'impôt sur le revenu des personnes physiques(appelé depuis le formulaire de données de la personne à l'aide du bouton Impôt sur le revenu, ou depuis le terrain Statut annuaire Employés) - voir fig. 4.

ATTENTION: article similaire sur 1C ZUP 2.5 -

Bonjour chers visiteurs du site. Aujourd'hui, dans le prochain article, nous parlerons de la façon dont dans le programme 1C 8.3ZUP 3.1 Le processus de comptabilisation des différents types d'impôt sur le revenu des personnes physiques a été organisé :

- Impôt sur le revenu des personnes physiques calculé

- Impôt sur le revenu des personnes physiques retenu

- Impôt sur le revenu des personnes physiques répertorié

Nous examinerons en détail quels documents ces types d'impôt sur le revenu des personnes physiques sont pris en compte et dans quels registres ils sont reflétés. Regardons un exemple spécifique de la façon de s'inscrire à un programme le droit de l'employé à bénéficier d'une déduction fiscale forfaitaire et comment il sera pris en compte lors du calcul de l'impôt sur le revenu des personnes physiques. Considérons quelques autres paramètres qui doivent être pris en compte pour le calcul correct de l'impôt sur le revenu des personnes physiques dans le programme 1C ZUP, édition 3.

✅

✅

Nous parlerons d'abord de impôt sur le revenu calculé. Dans le programme ZUP 3.0 (3.1), cet impôt sur le revenu des personnes physiques est calculé dans les documents « Accumulation des salaires et cotisations », ainsi que dans divers documents inter-comptes, tels que « Vacances », « Déplacement d'affaires », « Congés maladie ». », « Bonus », « Accumulations ponctuelles » et dans quelques autres. Parlons d’abord de la façon dont il est calculé Impôt sur le revenu des personnes physiques dans les documents d'interpaiement. J'analyserai le matériel d'aujourd'hui sur la base de la base d'informations que nous avons constituée à la suite de publications précédentes, dans lesquelles j'ai parlé et.

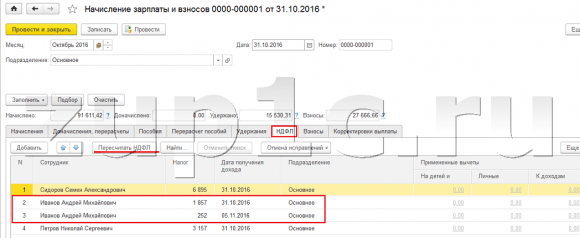

Regardons le document inter-comptes « Congé de maladie » pour l'employé A.M. Ivanov. pour octobre. Ce document est un document de comptabilité du personnel et une fois rempli, le programme détermine automatiquement le salaire moyen du salarié pour les deux années civiles précédant l'année d'invalidité temporaire. Ici, les congés de maladie sont entièrement calculés sur la base du salaire moyen, et calculé par l'impôt sur le revenu des personnes physiques. Vous pouvez consulter le détail du calcul de cette taxe en cliquant sur le bouton avec l'image d'un crayon vert.

Dans la fenêtre qui s'ouvre "Plus de détails sur le calcul de l'impôt sur le revenu des personnes physiques" nous verrons le montant de la taxe calculée, date de réception des revenus, pour lesquels il est calculé, les éventuelles déductions forfaitaires et foncières, si elles sont enregistrées pour le salarié. Dans notre exemple, Ivanov A.M. Il n'existe actuellement aucune déduction de l'impôt sur le revenu des personnes physiques. L'impôt sur le revenu des personnes physiques a été calculé correctement - 252 roubles, soit 13 % du montant du revenu de 1 935,49 roubles.

Je voudrais porter une attention particulière aux accessoires "date de paiement" dans le document « Congé de maladie ». Le fait est qu'il est très important d'indiquer correctement cette date dans les documents d'interpaiement. Pour les revenus dont le code de revenu n'est PAS égal au code 2000 ou 2530 (et pour le code de revenu hospitalier 2300), c'est selon "date de paiement" déterminé "date de réception des revenus", et cette date détermine à quel mois de la période fiscale seront imputés les revenus et l'impôt sur le revenu des personnes physiques calculé à partir de ceux-ci.

Dans le document « Congé de maladie » la date de paiement est indiquée 05.11 (paiement avec salaire) et sur cette base a été automatiquement rempli date de réception des revenus Aussi 05.11 , c'est ce que nous voyons réellement dans la fenêtre « Plus de détails sur le calcul de l'impôt sur le revenu des personnes physiques ». En conséquence, nous aurons le mois de la période fiscale aux fins de la comptabilité de l'impôt sur le revenu des personnes physiques. Novembre. Où peut-on voir cette période ? Par exemple, si, selon l'employé Ivanov A.M. générer un « Attestation de revenus (2-NDFL) », on verra que les revenus avec le code 2300 (et ce sont des congés de maladie, d'un montant de 1 935,49 roubles pour notre exemple) ont diminué au cours du mois de la période fiscale Novembre. La même chose se produira dans le rapport réglementé « 2-NDFL pour transfert au Service fédéral des impôts » si nous le générons.

Il faut également dire que la date de perception des revenus, qui sera déterminée pour l'impôt sur le revenu calculé dans le document d'interrèglement, affecte directement la réalisation de la déclaration trimestrielle d'impôt sur le revenu des 6 personnes. Je discute de manière très détaillée de la question du remplissage du 6-NDFL dans 1C ZUP 3.0 (3.1) dans l'article

Alors ce congé de maladie en comptabilité fiscale a été enregistré en novembre. Nous en sommes convaincus. Mais il convient de noter que le mois d'accumulation dans le document « Congé de maladie » est indiqué comme octobre. Cela signifie que si nous générons des rapports sur les salaires dans le programme à partir de la section Salaire (Rapports sur les salaires), tels que « Fiche de paie », « Ensemble complet des cumuls, déductions et paiements » ou « Analyse des salaires des employés (dans leur ensemble pour la période) " , alors chez eux cet arrêt maladie sera attribué au mois Octobre. Regardons l'exemple de l'analyse des salaires des employés, indiquons la période du 01.10 au 31.10 et voyons que les congés de maladie sont inclus dans le rapport.

Ceux. il y a une différence entre ce que mois de la période fiscale ce revenu est enregistré (NOVEMBRE), et auquel mois d'accumulation, il est assigné (OCTOBRE). Il convient de comprendre cette différence et de garder à l’esprit que cette situation est normale.

Enregistrement de l'impôt sur le revenu calculé avec le document « Accumulation des salaires et cotisations » dans 1C ZUP 3.1 (3.0)

Regardons maintenant le document "Calcul des salaires et cotisations" pour octobre. Ici, l'impôt sur le revenu des personnes physiques est également calculé (onglet « impôt sur le revenu des personnes physiques »), et l'écran ci-dessous montre que dans cet exemple, l'impôt sur le revenu des personnes physiques est calculé exactement à partir des revenus des salariés accumulés dans ce document. Mais en fait, le programme analyse tous les revenus des salariés depuis le début de l'année, c'est-à-dire L'impôt sur le revenu des personnes physiques est calculé selon la méthode de la comptabilité d'exercice à compter du début de l'année. Si le programme constate que, pour une raison quelconque, l'impôt n'a pas été calculé dans les documents de paiement intercalaire ou au cours des mois précédents, mais aurait dû l'être, alors cet impôt sur le revenu des personnes physiques sera calculé ici, c'est-à-dire Le programme ne perdra aucun revenu.

Pour illustrer ce point, supprimons l’impôt sur le revenu des personnes physiques dans le document Congé de maladie et supposons que, pour une raison quelconque, il n’a pas été calculé. Passons les congés de maladie sous cette forme.

Recalculons maintenant l'impôt sur le revenu des personnes physiques dans le document « Calcul des salaires et des cotisations ».

Veuillez noter que selon l'employé Ivanov A.M. dans le document « Calcul des salaires et cotisations » de l'onglet impôt sur le revenu des personnes physiques, nous avons désormais deux lignes formées. En première ligne, 1857 roubles. - il s'agit de l'impôt calculé sur le paiement des salaires d'un montant de 14 285,71 roubles. La deuxième ligne, 252 roubles, est l'impôt calculé sur les arrêts maladie et on peut le déterminer par la date de réception des revenus 05.11, qui correspond à la date de paiement dans le document « Arrêt maladie ».

Ainsi, la date de perception des revenus sera le dernier jour du mois pour lequel ils ont été accumulés, c'est-à-dire 31.10.

Il en va de même pour les autres salariés. Sidorov S.A. en octobre, le paiement était calculé au taux horaire et en pourcentage de bonus; ces types d'accumulation ont également un code de revenu de 2000, respectivement, la date de réception du revenu est le dernier jour du mois - 31/10.

Employé Petrov N.S. en octobre, le paiement était calculé sur la base du salaire (à l'heure) et du paiement du travail les jours fériés et le week-end, ces types d'accumulation ont également un code de revenu de 2000, respectivement, la date de réception du revenu est le dernier jour du mois - 31/10

Ainsi, la date de réception des revenus est déterminée conformément au code de revenu spécifié dans les paramètres du type d'accumulation. Pour les revenus avec le code 2000.2530 La « date de réception des revenus » est définie comme le dernier jour du mois., pour lequel des revenus sont accumulés, et pour les autres revenus - par date de paiement des revenus.

Pour plus de clarté, nous créerons également un document « Vacances » pour l'employé S.A. Smirnov. Si l'on regarde les détails du calcul de cet impôt sur le revenu des personnes physiques, nous verrons que la « date de perception des revenus » était également déterminée par la « date de paiement » précisée dans le document - 07.11

C'est pourquoi je voudrais attirer une fois de plus votre attention sur le fait que très important indiquer correctement la date de paiement des revenus dans les documents d'interpaiement. Dans le document « Accumulation des salaires et cotisations », la date de paiement n'a pas besoin d'être indiquée, puisque le programme détermine automatiquement la date de réception des revenus en fonction du mois pour lequel les revenus sont accumulés et fixe le dernier jour de ce mois. .

Regardons à nouveau le « Certificat de revenu (2NDFL) » de l'employé A.M. Ivanov. Nous voyons ici que le code de revenu 2000 (paiement du salaire) d'un montant de 1 4285,71 roubles est attribué au mois de la période fiscale. Octobre, et code de revenu 2300 (Congé de maladie) d'un montant de 1 935,49 roubles - Novembre. Mais dans le rapport salarial « Analyse des salaires par salariés » pour la période du 01.10 au 31.10, le Salaire et les Arrêts de Maladie sont indiqués.

Je voudrais également parler de l'aspect technique de cette question, c'est-à-dire dites-nous dans quels registres dans le programme 1C ZUP 3.0 (3.1) il est pris en compte dénombré Impôt sur le revenu des personnes physiques (d'ailleurs, j'ai déjà abordé cette question de manière assez détaillée dans l'article). Ainsi, pour que nous puissions consulter ces registres, il suffit d'ouvrir le document « Accumulation des salaires et cotisations », c'est-à-dire le document dans lequel cet impôt sur le revenu des personnes physiques a été calculé et directement dans le formulaire de ce document affiche tous les registres sur lesquels ce document peut effectuer des mouvements. Pour ce faire, ouvrez le Menu principal – Affichage – Configuration du panneau de navigation du formulaire. Dans le champ « Commandes disponibles », sélectionnez le registre dont nous avons besoin, il s'appelle « », et il est pris en compte dénombré Impôt sur le revenu des personnes physiques, cliquez sur le bouton « Ajouter » et ce registre ira dans le champ « Commandes sélectionnées ». Cliquez sur OK.

Un lien apparaîtra en haut du document « Paie et cotisations » «Calculs des contribuables disposant du budget de l'impôt sur le revenu des personnes physiques», une fois ouvert, vous pouvez visualiser le mouvement de ce document dans ce registre. Dans le registre Calculs des contribuables avec le budget de l'impôt sur le revenu des personnes physiques 4 saisies ont eu lieu, exactement celles qui sont présentes sur l'onglet impôt sur le revenu des personnes physiques dans le document « Calcul des salaires et cotisations ».

Je tiens à attirer votre attention sur le fait que ce mouvement se fait avec un signe plus, c'est-à-dire mouvement entrant, et signifie que ceci dénombré Impôt sur le revenu. Un mouvement de dépense avec un signe moins dans ce registre est retenu à l'impôt sur le revenu des personnes physiques. Nous en reparlerons plus loin.

Enregistrement de l'impôt sur le revenu retenu avec les documents « Vedomost... » dans 1C ZUP 3.1 (3.0)

✅

✅ LISTE DE CONTRÔLE pour vérifier les calculs de paie dans 1C ZUP 3.1

VIDÉO - autocontrôle mensuel de la comptabilité :

✅ Calcul de la paie dans 1C ZUP 3.1

Instructions étape par étape pour les débutants :

Tout d'abord, il convient de noter que dans l'enregistrement du programme 1C ZUP 3.1 (3.0) retenu à l'impôt sur le revenu des personnes physiques réalisée dans les documents « Vedomos... » :

- "Déclaration à la banque"

- « État des virements en comptes »,

- "Relevé à la caisse"

- « Feuille de paiement via le distributeur. »

Pour notre exemple, nous allons créer le document « Relevé à la banque ». Le programme remplira automatiquement le document avec les employés dont le mode de paiement est attribué dans les paramètres de l'organisation, c'est-à-dire en créditant la carte dans le cadre d'un projet salarial (dans notre exemple, il s'agit des salariés A.M. Ivanov et N.S. Petrov). Vous pouvez en savoir plus sur le paiement des avances et des salaires dans 1C ZUP dans l'article.

En remplissant ce document, le programme analyse non seulement le solde de la dette envers l'employé (la colonne « À payer ») et indique non seulement le montant à payer, mais remplit également la colonne « Impôt sur le revenu des personnes physiques à transférer », c'est à dire. la taxe qui sera retenue lors du traitement du document. En remplissant cette colonne, le programme analyse le reste par registre «Calculs des contribuables disposant du budget de l'impôt sur le revenu des personnes physiques», y a-t-il dans ce registre dénombré, mais aussi effréné impôt. Par conséquent, si, pour une raison quelconque, l'impôt sur le revenu des personnes physiques des mois précédents n'a pas été retenu comme retenu, le programme en tiendra compte la prochaine fois que vous remplirez le document « Vedomost... ».

Examinons maintenant plus en détail de quoi il était composé par l'employé A.M. Ivanov. Pour cela, double-cliquez sur le montant de 2 109 dans la colonne « Impôt sur le revenu des personnes physiques à transférer ». La fenêtre «Modification de l'impôt sur le revenu des employés» s'ouvrira, où nous voyons l'impôt sur le revenu des personnes physiques d'un montant de 1 857 roubles. des revenus du salaire (date de réception des revenus 31/10) sur la base du document « Accumulation des salaires et des cotisations » et de l'impôt sur le revenu des personnes physiques d'un montant de 252 roubles provenant d'un congé de maladie (date de réception des revenus 11/05) sur la base le document « Congé de maladie ».

Voyons ensuite quels mouvements le document "Déclaration à la banque" effectuera en fonction du registre. Pour faciliter la visualisation, nous afficherons un lien vers ce registre directement dans le formulaire du document. Exactement de la même manière que nous l'avons fait dans le document « Calcul des salaires et cotisations » (Menu principal – Affichage – Paramétrage du panneau de navigation du formulaire). Alors suivons le lien "Calculs des contribuables disposant du budget de l'impôt sur le revenu des personnes physiques." Or on voit que, contrairement au document « Calcul des salaires et cotisations » (mouvement de réception avec un signe plus), le document « Relevé à la banque » ne consommable mouvement avec un signe moins. C'est l'évolution des dépenses dans ce registre qui reflète le fait retenue à la source de l'impôt sur le revenu des personnes physiques.

Ici, il convient de noter d'emblée que c'est précisément en fonction des mouvements de dépenses de ce registre que se constitue la section 2 du rapport « 6 Impôt sur le revenu des personnes physiques » (plus de détails dans l'article). Et à cet égard très important afin que la durée de conservation (date) soit indiquée correctement. En fait, il s'agit de la ligne 110 de la section 2 du rapport « 6 impôt sur le revenu des personnes physiques ». La date (durée) de conservation dans le registre est renseignée automatiquement conformément à la date précisée dans le document « Déclaration… ». C'est pourquoi j'attire encore une fois votre attention, très important Pour remplir correctement la section 2 de la déclaration 6 de l'impôt sur le revenu des personnes physiques, indiquez correctement la date dans le document « Déclaration… », soit exactement la date à laquelle les salaires sont effectivement payés et l'impôt sur le revenu des personnes physiques est retenu en conséquence.

Enregistrement de l'impôt sur le revenu des personnes physiques répertorié avec les documents « Vedomost... » dans 1C ZUP 3.1 (3.0)

✅ Séminaire « Lifehacks pour 1C ZUP 3.1 »

Analyse de 15 life hacks pour la comptabilité dans 1C ZUP 3.1 :

✅ LISTE DE CONTRÔLE pour vérifier les calculs de paie dans 1C ZUP 3.1

VIDÉO - autocontrôle mensuel de la comptabilité :

✅ Calcul de la paie dans 1C ZUP 3.1

Instructions étape par étape pour les débutants :

Dans le programme 1C ZUP 3.1 (3.0) impôt sur le revenu des personnes physiques répertorié, ainsi que les retenues, sont enregistrées par défaut dans les documents « Vedomos... ». Regardons la taxe indiquée à l'aide de l'exemple du document « Déclaration à la banque ». Si on suit le lien Paiement des salaires et transfert de l'impôt sur le revenu des personnes physiques, qui se trouve au bas du document, quelques détails supplémentaires sur ce document s'ouvriront. Par défaut, cette case est cochée L'impôt est transféré avec le salaire et c'est pourquoi le document « Gazette… » enregistre le fait du transfert de l'impôt sur le revenu des personnes physiques. Dans le champ Document de paiement, nous pouvons immédiatement indiquer le numéro et la date du document de paiement par lequel l'impôt sur le revenu des personnes physiques a été transféré.

Parlons maintenant des registres. Impôt sur le revenu des personnes physiques répertorié reflétée dans le registre. Affichons un lien vers le registre Calculs des agents fiscaux avec le budget de l'impôt sur le revenu des personnes physiques au formulaire du document Relevé à la banque (Menu principal – Affichage – Configuration du panneau de navigation du formulaire) et consultez son contenu. Dans ce registre revenu le mouvement avec plus enregistre maintenant le fait rétention Impôt sur le revenu des personnes physiques, et avec un moins - consommable registres de mouvements répertorié impôt.

Parlons maintenant d'une manière alternative d'enregistrer le fait de transférer l'impôt sur le revenu des personnes physiques au budget. Si nous ne voulons pas refléter le fait du transfert de l'impôt sur le revenu des personnes physiques dans le document « Vedomosti... » lui-même, alors le programme contient un document "Transfert de l'impôt sur le revenu des personnes physiques au budget". Mais pourquoi ne voudrions-nous pas cela ?

Dans cette situation, si l'on reflète le transfert de l'impôt sur le revenu des personnes physiques dans le document « Feuille… », alors en fait dans le programme ce transfert est enregistré à la date qui apparaît dans la Feuille elle-même, c'est-à-dire dans notre exemple, le fait de transfert a été enregistré à la date du 05.11. Si nous transférions effectivement cet impôt sur le revenu des personnes physiques le lendemain, c'est-à-dire 6.11 (nous avons le droit de transférer l'impôt sur le revenu des personnes physiques au plus tard le lendemain du paiement du salaire, et l'impôt sur le revenu des personnes physiques sur les congés de maladie et les indemnités de vacances au plus tard à la fin du mois), et non 5.11, alors il s'avère que nous stockons des informations pas entièrement fiables dans le programme. Par conséquent, pour une comptabilité plus correcte, cette liste devrait être reflétée dans 6.11.

Mais néanmoins, je vais montrer comment refléter le transfert d'impôt dans un document "Transfert de l'impôt sur le revenu des personnes physiques au budget".

Décochons la case dans le document « Relevé à la banque » "L'impôt est transféré avec le salaire" et nous ferons une déclaration. Suivons le lien Calcul des agents fiscaux avec le budget de l'impôt sur le revenu des personnes physiques et nous verrons que désormais le document ne fait que revenu mouvement avec un signe plus, c'est-à-dire s'enregistre seulement détenu Impôt sur le revenu des personnes physiques, mais celui indiqué n'a pas été enregistré.

Ensuite, veuillez noter qu'un nouveau lien est apparu dans le document « Déclaration à la banque » Saisir les données de transfert de l'impôt sur le revenu des personnes physiques. Utilisons-le et le programme nous transférera au journal des documents Transfert de l'impôt sur le revenu des personnes physiques au budget. Créons un nouveau document. Nous transférerons la taxe le 06.11. Dans le champ Montant, nous saisirons le montant de l'impôt indiqué dans le document Relevé à la banque dans la colonne « Impôt sur le revenu des personnes physiques à transférer » d'un montant de 5 266 roubles, soit Nous remettrons toute taxe retenue sur ce relevé. Cliquez sur le bouton dépenser.

Le programme commence à analyser le registre Calculs des contribuables avec le budget de l'impôt sur le revenu des personnes physiques dans le document « Déclaration à la banque ». Elle constate qu’il y a un mouvement entrant de l’impôt retenu, mais il n’y a pas de mouvement sortant de l’impôt transféré. Autrement dit, il y a un reste dans ce registre. Le montant de 5 266 roubles est réparti proportionnellement entre tous ces soldes (par employé et date de perception des revenus) et est constitué consommable mouvement, c'est-à-dire fait du transfert de l'impôt sur le revenu des personnes physiques. En conséquence, nous énumérons ce qui est retenu. Vous pouvez comparer. Ouvrons le registre Calculs des contribuables avec le budget de l'impôt sur le revenu des personnes physiques dans le document « Déclaration à la banque » et dans le document « Transfert de l'impôt sur le revenu des personnes physiques au budget ». C'est vrai, toute la taxe nous a désormais été transférée.

Nous n’avons donc plus de longues questions. Nous avons trié quels documents sont dans le programme 1CZUP 3.0 (3.1) inscrit calculé, retenu et transféré taxe, ainsi que dans quels registres ces taxes sont enregistrées. Nous allons maintenant parler des déductions fiscales pour l'impôt sur le revenu des personnes physiques. Nous avons considéré les exemples donnés ci-dessus sans tenir compte des déductions fiscales.

Enregistrement du droit d'un employé à bénéficier d'une déduction fiscale standard dans le programme 1C ZUP 3.1 (3.0)

L'assiette fiscale est déterminée comme le montant des revenus moins le montant des déductions fiscales accordées. Il existe cinq types de déductions fiscales :

- Standard

- Propriété

- Professionnel

- Sociale

- Pour les revenus partiellement imposables

Dans l'article d'aujourd'hui, nous expliquerons comment enregistrer le droit d'un employé à bénéficier d'une déduction forfaitaire dans le programme. Passons à la section « Impôts et cotisations » du journal « Demande de déductions ». Ouvrons-le, ici nous pouvons créer des documents tels qu'une demande de déductions pour l'impôt sur le revenu des personnes physiques, Annulation des déductions forfaitaires pour l'impôt sur le revenu des personnes physiques, Notification des organisations non commerciales sur le droit aux déductions. Créons un document « Demande de déduction de l'impôt sur le revenu des personnes physiques ». La déduction est accordée à l'employé Petrov N.S., nous indiquons la date du document - 01.11, le mois à partir duquel cette déduction sera appliquée Novembre. Cliquez sur le bouton « Ajouter » et dans la liste des types de déductions d'impôt sur le revenu des personnes physiques proposées par le programme, sélectionnez la déduction avec le code 114 (pour le premier enfant de moins de 18 ans, pour un étudiant à temps plein, un étudiant diplômé, un résident, étudiant, cadet, de moins de 24 ans). Nous indiquons le mois jusqu'à lequel la déduction est prévue - décembre. Nous réalisons le document.

Également dans le programme, nous pouvons consulter les informations sur les retenues prévues directement dans la carte de l'employé (section Personnel - Répertoire des employés). Ouvrons la carte de N.S. Petrov. et suivez le lien "Impôt sur le revenu". Une fenêtre s'ouvrira où nous verrons la déduction accordée à cet employé, que nous venons de saisir dans le document "Demande de déductions." Si nous devons modifier quelque chose dans la demande, nous pouvons suivre le lien « Corriger la demande de retenues forfaitaires » directement depuis la carte du salarié.

Passons maintenant au lien Revenu du lieu de travail précédent, Dans la section tabulaire, vous devez indiquer le revenu de l'employé provenant de son ancien lieu de travail, s'il travaille dans notre organisation depuis plus d'un an et a travaillé ailleurs cette année. Ces informations sont nécessaires au programme pour suivre les revenus excédentaires de l'année aux fins de comptabilisation des déductions, c'est-à-dire a cessé d'accorder la déduction en temps opportun si le revenu était dépassé.

Dans cette fenêtre se trouve également un champ où le statut de contribuable est indiqué. Je n'ai pas mentionné cela tout de suite afin de présenter des documents sur où et comment les différents types d'impôt sur le revenu des personnes physiques sont enregistrés et je suis parti du fait que tous nos employés ont le statut de contribuable - Résident(13%, l'impôt sur le revenu des personnes physiques est considéré comme un total cumulé). Cependant, le programme prend en charge la comptabilité de l'impôt sur le revenu des personnes physiques pour les employés ayant d'autres statuts de contribuable, tels que les non-résidents, les spécialistes étrangers hautement qualifiés et autres. Et ce statut est sélectionné ici pour le salarié. En fonction du statut choisi, le taux d'imposition et l'algorithme de calcul de l'impôt sur le revenu des personnes physiques sont déterminés. Mais c'est un sujet pour d'autres publications.

Ainsi, toutes les informations nécessaires dans le programme pour accorder une déduction fiscale à l'employé N.S. Petrov. nous avons cotisé, il ne reste plus qu'à voir comment cela sera pris en compte dans le calcul de l'impôt sur le revenu des personnes physiques. Nous générerons un document « Calcul des salaires et des cotisations » pour Novembre. L'employé reçoit un salaire de 30 000 roubles; dans l'onglet de l'impôt sur le revenu des personnes physiques, nous voyons l'impôt calculé d'un montant de 3 718 roubles, en tenant compte de la déduction appliquée de 1 400 roubles. Le calcul sera le suivant : (30 000 - 1 400)*0,13 = 3 718 roubles.

Dans l'article d'aujourd'hui, nous avons examiné de nombreux éléments. Nous avons parlé de où et comment s'inscrire calculé, retenu et transféré l'impôt sur le revenu des personnes physiques. Nous avons examiné quelles déductions fiscales sont accordées aux employés. À l’aide d’un exemple spécifique, nous avons enregistré le droit d’un employé à bénéficier d’une déduction fiscale standard.

Dans le prochain article, je parlerai en détail de la façon dont les cotisations sont prises en compte dans 1C ZUP 3.0 (3.1). Suivez les publications. Tous mes vœux!)

Dans cet article, je souhaite examiner les aspects du calcul et de la retenue de l'impôt sur le revenu des personnes physiques dans 1C 8.3, ainsi que la préparation des rapports dans les formulaires 2-NDFL et 6-NDFL.

Mise en place de l'inscription auprès de l'administration fiscale

Il s’agit du paramètre le plus important ; sans lui, vous ne pourrez pas soumettre de rapports aux autorités réglementaires. Allons dans le répertoire "Organisations" (menu "Principal" - "Organisations"). Après avoir sélectionné l'organisation souhaitée, cliquez sur le bouton « Plus... ». Dans la liste déroulante, sélectionnez « Inscription auprès des autorités fiscales » :

Vous devez remplir soigneusement tous les détails.

Mise en place de la comptabilité des salaires

Ces paramétrages sont effectués dans la section « Salaire et personnel » – « Paramètres de salaire ».

Allons dans « Paramètres généraux » et indiquons que la comptabilité est tenue dans notre programme, et non dans un programme externe, sinon toutes les sections liées à la comptabilité du personnel et des salaires ne seront pas disponibles :

Dans l'onglet « Impôt sur le revenu des personnes physiques », vous devez indiquer dans quel ordre les déductions forfaitaires sont appliquées :

Dans l'onglet « », vous devez indiquer à quel taux sont calculées les primes d'assurance :

Toutes les régularisations des particuliers sont effectuées selon le code des revenus. A cet effet, le programme dispose d'un ouvrage de référence « Types d'impôt sur le revenu des personnes physiques ». Pour consulter et, si nécessaire, ajuster l'ouvrage de référence, vous devez revenir à la fenêtre « Paramètres de salaire ». Développons la section « Classificateurs » et cliquons sur le lien « NDFL » :

La fenêtre de paramétrage des paramètres de calcul de l'impôt sur le revenu des personnes physiques s'ouvrira. L'ouvrage de référence se trouve sur l'onglet correspondant :

Pour paramétrer l'imposition de l'impôt sur le revenu des personnes physiques pour chaque type de cumul et de déduction, vous devez développer la section « Calcul du salaire » dans la fenêtre « Paramètres du salaire » :

Dans la plupart des cas, ces paramètres suffisent pour commencer à comptabiliser les salaires et l'impôt sur le revenu des personnes physiques. Je noterai seulement que les annuaires peuvent être mis à jour lors de la mise à jour de la configuration du programme, en fonction des évolutions de la législation.

Comptabilité de l'impôt sur le revenu des personnes physiques en 1C : régularisation et déduction

L'impôt sur le revenu des personnes physiques est calculé pour chaque montant de revenus effectivement perçu séparément pour la période (mois).

Le montant de l'impôt sur le revenu des personnes physiques est calculé et accumulé à l'aide de documents tels que « », « », « », etc.

A titre d’exemple, prenons le document « Paie » :

Obtenez 267 leçons vidéo sur 1C gratuitement :

Dans l'onglet « Impôt sur le revenu des personnes physiques », nous voyons le montant de l'impôt calculé. Après comptabilisation du document, les opérations d'impôt sur le revenu suivantes sont créées :

Le document crée également des inscriptions dans le registre « Comptabilisation des revenus pour le calcul de l'impôt sur le revenu des personnes physiques », selon lesquelles les formulaires de déclaration sont ensuite remplis :

En effet, l'impôt retenu sur le salarié est répercuté dans la comptabilité lors de la comptabilisation des documents :

- Opération de comptabilité de l'impôt sur le revenu des personnes physiques.

Contrairement à la régularisation, la date de retenue d'impôt est la date du document comptabilisé.

Séparément, vous devriez considérer le document « Opération comptable de l'impôt sur le revenu des personnes physiques ». Il est prévu pour le calcul de l'impôt sur le revenu des personnes physiques sur les dividendes, les indemnités de vacances et autres avantages matériels.

Le document est créé dans le menu « Salaires et personnel » de la rubrique « Impôt sur le revenu des personnes physiques », lien « Tous les documents relatifs à l'impôt sur le revenu des personnes physiques ». Dans la fenêtre de liste des documents, lorsque vous cliquez sur le bouton « Créer », une liste déroulante apparaît :

Presque tous les documents qui affectent d'une manière ou d'une autre l'impôt sur le revenu des personnes physiques créent des entrées dans le registre «Calculs des contribuables disposant du budget de l'impôt sur le revenu des personnes physiques».

A titre d'exemple, considérons la constitution d'écritures au registre comptable fiscal à l'aide du document « Radiation du compte courant ».

Ajoutons le document "" (menu "Salaire et Personnel" - lien "Relevés à la Banque") et sur cette base nous créerons une "Radiation du compte courant" :

Après cela, regardons les écritures et les mouvements dans les registres générés par le document :

Formation de la déclaration de l'impôt sur le revenu des personnes physiques

Ci-dessus, j'ai décrit les principaux registres impliqués dans la génération des déclarations de base de l'impôt sur le revenu des personnes physiques, à savoir :

Dans la fenêtre avec une liste de documents, cliquez sur le bouton Créer et remplissez l'attestation d'employé :

Le document ne génère pas de transactions ni d'inscriptions dans les registres, mais est uniquement utilisé pour l'impression.

- (section 2):

Le rapport concerne le reporting réglementé. Vous pouvez également procéder à son enregistrement depuis la rubrique « Impôt sur le revenu des personnes physiques », le menu « Salaires et personnel », ou via le menu « Rapports », la rubrique « Reporting 1C », « Rapports réglementés ».

Un exemple de remplissage de la deuxième section :

Vérification de l'impôt sur le revenu retenu et accumulé

Pour vérifier l'exactitude de l'accumulation des impôts et du paiement au budget, vous pouvez utiliser " ". Il se trouve dans le menu « Rapports », section – « Rapports standards ».