Les immobilisations sont les biens utilisés comme moyen de travail dans la production de biens, la fourniture de services ou l'exécution d'un travail pendant plus d'un an.

Veuillez noter qu'à partir du début de 2016, le coût minimum du système d'exploitation a commencé à être de cent mille roubles. En comptabilité, ce montant est de quarante mille roubles.

Dans cet article, nous examinerons toutes les options de réception d'immobilisations et d'équipements dans 1C 8.3 Comptabilité.

L'achat d'immobilisations peut être enregistré dans le programme 1C Comptabilité 3.0 avec le document « Reçus (actes, factures) », en sélectionnant le type approprié (« matériel » ou « immobilisations »).

Pour plus de commodité, ce document se retrouve également dans le menu « Immobilisations et immobilisations incorporelles » sous la forme de deux rubriques aux types déjà établis : « Réception des immobilisations » et « Réception des équipements ».

Un document du type « Immobilisations » est nécessaire pour comptabiliser les actifs qui ne nécessitent pas d'installation ni de coûts supplémentaires.

- Dans les dernières éditions de 1C Comptabilité 8.3 (à partir de 3.0.45), lorsque vous utilisez ce type d'opération, vous n'avez pas besoin de créer en plus un document « ». Toutes les écritures sont effectuées sous forme de reçus avec le type d'opération « Immobilisations », ce qui simplifie grandement la vie des comptables.

- Le type d'opération « Matériel » implique un achat sur les comptes : 08.04.1 et 07. Les équipements reçus sur le compte 07 nécessitent une installation ultérieure. L'équipement arrivé sur le compte le 08.04 ne nécessite pas d'installation et devrait à l'avenir être accepté pour la comptabilité. La TVA est répercutée sur le compte le 19.01.

Dans notre exemple, nous considérerons la réception d'immobilisations, puisque cette fonctionnalité est nouvelle. Pour cela, dans le menu « Immobilisations et immobilisations incorporelles », sélectionnez la rubrique « Réception des immobilisations ». Dans le formulaire de liste qui s'ouvre, créez un nouveau document.

Comme vous pouvez le constater, il combine les détails de réception et d'acceptation en comptabilité.

Remplissez la contrepartie et l'accord dans l'en-tête du document. La méthode de prise en compte des dépenses sera renseignée automatiquement, mais vous pourrez l'ajuster si vous le souhaitez. Vous pouvez également indiquer la localisation de l'OS et la personne financièrement responsable, mais ces champs ne sont pas obligatoires. Dans le cas où cet objet serait loué, il est nécessaire de mettre le drapeau approprié.

Il est très pratique de créer une nouvelle immobilisation directement à partir de la partie tabulaire de ce document. Pour l'objet créé, le groupe de comptabilité du système d'exploitation sera défini conformément à la valeur spécifiée dans l'en-tête. Le groupe d'amortissement est renseigné lors de l'enregistrement d'un document d'une valeur correspondant à la durée de vie indiquée.

Publications pour la capitalisation de l'OS en 1C

Postez le document. Tous ses mouvements seront affichés dans les affichages. Dans notre cas il y aura trois câblages :

- Dt 04/08/02 - réception des immobilisations

- Dt 01.01 – acceptation des immobilisations en comptabilité

- Dt 19.01 – TVA

TVA à réception des immobilisations

Dans cet exemple, la TVA a été comptabilisée, puisque les paramètres du document indiquent qu'elle n'est pas incluse dans le prix. Pour modifier ce paramètre, suivez le lien hypertexte correspondant dans l'en-tête du document et cochez le drapeau « Inclure la TVA dans le prix ». Ensuite, lors de la comptabilisation du document, il n'y aura aucun mouvement sur le compte 19.01.

Dans le carnet d'achat, la TVA ne sera reflétée qu'après réception de ce document.

Si la réception a été reflétée dans un document avec le type de transaction « Réception d'équipement », il est alors nécessaire d'accepter l'immobilisation pour la comptabilité. Ce document se trouve dans le menu « Immobilisations et immobilisations incorporelles », rubrique « Acceptation de la comptabilisation des immobilisations ». Nous n'envisagerons pas de remplir ce document, puisque nous avons renseigné toutes les données nécessaires, tant pour la réception que pour l'acceptation en comptabilité, en utilisant le type d'opération « Réception d'immobilisations ».

Enregistrement des factures

Enregistrons une facture pour ce document. Pour cela, saisissez son numéro, la date en bas et cliquez sur le bouton « S'inscrire ».

Regardez également une vidéo expliquant comment formaliser la mise en service d'un OS en deux étapes - d'abord la réception, puis l'acceptation en comptabilité :

Les immobilisations sont des actifs en stock d'une valeur supérieure à un certain montant (en constante augmentation) et dont la durée d'utilité est supérieure à un an.

Les immobilisations comprennent les bâtiments, les structures et autres biens immobiliers, les projets de construction, les équipements, les lignes électriques, les pipelines, etc.

Dans le système 1C 8.3, plusieurs sections distinctes sont réservées à la comptabilité des immobilisations, qui contiennent toutes les opérations nécessaires à un travail à part entière sur ce sujet :

- Chapitre " Réception des immobilisations". Dans cette section, des documents sont créés qui sont inclus dans le coût des immobilisations. Également dans cette section, 1C est rédigé.

- Au chapitre " Comptabilité des immobilisations» Vous pouvez créer des documents reflétant le mouvement et l'inventaire des immobilisations.

- Chapitre " Cession d'immobilisations» contient des documents sur la radiation et le transfert des immobilisations.

- Chapitre " Amortissement des immobilisations» est responsable des calculs d'amortissement et des régularisations.

Dans cet article, en utilisant un exemple étape par étape comme instruction étape par étape, nous examinerons les principales opérations liées à la comptabilisation des immobilisations dans 1C 8.3.

Le reçu peut être dans l'organisation () et en location. Dans cet article, nous examinerons la comptabilisation des immobilisations acquises.

Créons donc un document pour la capitalisation du système d'exploitation. Je ne m'étendrai pas en détail sur la création du document d'admission, puisqu'il existe des informations sur ce sujet. Je vais donner juste un exemple de document complété pour faciliter la progression :

Réception des dépenses supplémentaires pour le système d'exploitation

Le coût initial des équipements et autres immobilisations est constitué au stade de l'acquisition non seulement du prix d'achat, mais également des frais d'installation et autres dépenses associées à l'acquisition.

Il convient donc de considérer deux documents :

- Transfert de matériel pour installation.

Vous pouvez les créer dans la rubrique « Immobilisations et immobilisations incorporelles » - Réception des immobilisations. Comme d'habitude, les documents sont créés en cliquant sur le bouton « Créer ». Dans l'en-tête du document, remplissez les détails standards - Organisation et Contrepartie.

Dans la section tabulaire, dans l'onglet « Principal », le montant des frais supplémentaires est indiqué :

Dans l'onglet « Produits », est indiqué le poste d'immobilisation dont le coût comprend ces dépenses :

Notre vidéo sur la réception des dépenses supplémentaires en Comptabilité 1C :

Obtenez 267 leçons vidéo sur 1C gratuitement :

Transfert à l'installation

Dans ce document, nous remplirons les détails suivants :

- Organisation.

- Action.

- Objet de construction.

- Élément de coût.

Ajoutons des équipements à la partie table :

Les documents ci-dessus doivent être créés avant que l'immobilisation ne soit acceptée en comptabilité.

Comment enregistrer et mettre en service un système d'exploitation

Cette procédure a également déjà été décrite par moi plus tôt. Je ne le décrirai pas à nouveau, je montrerai seulement comment le document est rempli et dirai qu'à la suite de la comptabilisation du document, le matériel est transféré du compte 08.04 au compte 01.01.

Onglet Actif non courant :

Onglet Système d'exploitation :

Les amortissements des opérations seront imputés au compte 02.01 :

Notre vidéo sur la réception et l'acceptation des immobilisations pour la comptabilité en 1C 8.3 :

Déplacer le système d'exploitation vers 1C

Le mouvement d'une immobilisation est très similaire au mouvement des marchandises, seules les marchandises sont déplacées entre les entrepôts, et l'immobilisation est déplacée entre les départements (après tout, nous l'avons déjà pris en compte).

Lors de l'établissement d'un document, seuls les détails « Constitution des amortissements » et « Mode d'enregistrement des dotations aux amortissements » peuvent poser question.

Ces détails doivent être indiqués si une dépréciation doit être calculée après le déménagement. Nous les laisserons vides et facturerons un amortissement en fin de mois :

Inventaire des immobilisations

L'inventaire des immobilisations en 1C n'est pratiquement pas différent de l'inventaire des marchandises, seulement, encore une fois, au lieu d'un entrepôt, nous indiquons une division (plus de détails sur les marchandises dans l'article). Dans la section tabulaire, au lieu de la quantité, nous indiquons la présence d'une immobilisation :

Si une immobilisation n'est pas répertoriée en comptabilité, mais qu'elle l'est en fait, un document d'acceptation en comptabilité est établi sur la base de l'inventaire, et vice versa, si elle manque effectivement, nous la radions.

Ici, en plus des champs standards, nous indiquons la raison pour laquelle l'immobilisation est radiée :

Nous ne publierons pas le document, car nous aurons toujours besoin de l'immobilisation pour envisager l'opération d'amortissement.

Amortissement des immobilisations

Le calcul et l'enregistrement en comptabilité s'effectuent à l'aide de l'assistant de clôture mensuelle. L'opération est réalisée une fois par mois et, en règle générale, à la fin :

Pour ouvrir l'assistant, vous devez vous rendre dans le menu « Opérations », puis suivre le lien « ». La fenêtre de l'assistant s'ouvrira immédiatement. Dans celui-ci, vous devez sélectionner une période et une organisation. Ensuite, l'assistant fera tout lui-même. Tous les calculs dans l'assistant sont effectués séquentiellement et les déductions pour amortissement sont calculées en premier. Si l'opération s'est déroulée sans erreur, un document pour l'opération courante « Amortissements et dépréciations des immobilisations » sera créé :

Vladimir Ilyukov

La réception en comptabilité et la mise en service des immobilisations (FPE) sont une tâche assez courante pour les comptables. Avec la sortie de la version 3.0.45, on peut parler de la présence dans 1C Comptabilité 8 de deux manières de mettre en service l'OS : régulière (en trois étapes ou en deux étapes) et simplifiée (en une étape). Dans le cas habituel, vous devez remplir au moins deux documents (registraire) et deux ouvrages de référence. Dans la version simplifiée, il suffit d'enregistrer un seul registraire. Dans la base de données de travail de l'utilisateur, il reflétera simultanément la réception, la mise en service et remplira le répertoire « Immobilisations ».

![]() Aujourd'hui, nous sommes le 15 mars 2017, je publie cet article et du coup je découvre que la société 1C est devant moi. Quelle honte! Il y a à peine deux jours, le 13 mars 2017, son auteur publiait un article sur le même sujet. Voici le lien http://buh.ru/articles/documents/54524/. Lisez-le, il est fort possible que vous y trouviez quelque chose que j'ai manqué de dire ou que je n'ai pas dit très clairement. Si à la fin de l'article, dans les critiques, vous pouvez laisser votre commentaire ou votre question.

Aujourd'hui, nous sommes le 15 mars 2017, je publie cet article et du coup je découvre que la société 1C est devant moi. Quelle honte! Il y a à peine deux jours, le 13 mars 2017, son auteur publiait un article sur le même sujet. Voici le lien http://buh.ru/articles/documents/54524/. Lisez-le, il est fort possible que vous y trouviez quelque chose que j'ai manqué de dire ou que je n'ai pas dit très clairement. Si à la fin de l'article, dans les critiques, vous pouvez laisser votre commentaire ou votre question.

La méthode simplifiée est utile à toutes les organisations qui acquièrent des actifs non courants de temps à autre. Il sera particulièrement demandé par les petites entreprises, les entrepreneurs individuels, les avocats et les notaires.

Pour s'intéresser aux particularités de la méthode simplifiée, rappelons que la méthode simple de prise en compte comporte trois ou deux étapes successives.

D'abord. A cette étape, le bien est inscrit en comptabilité (AC). Il est enregistré par le même registraire, vers lequel deux liens sont fournis dans la configuration : « Achats > Achats > Reçus (actes, factures)> type d'opération Matériel" Et " OS et immobilisations incorporelles > Réception des immobilisations > Réception du matériel" Lors de la comptabilisation, une écriture est créée au débit du sous-compte 08.04.1 « Achat de composants d'immobilisations ». Nous vous en parlerons un peu plus tard.

Deuxième. Formation du coût initial (comptable) du système d'exploitation acheté. En comptabilité fiscale (NU, Art. 257 Code des impôts de la Fédération de Russie) et en comptabilité (BU, PBU 6/01) les algorithmes d'évaluation des actifs non courants sont quelque peu différents. La chose générale est que la valeur comptable comprend les coûts d'acquisition d'un actif non courant, de sa construction, de sa livraison et de sa mise dans un état dans lequel il peut être utilisé aux fins prévues. Le type d'enregistreurs utilisés est déterminé par le type de coût.

Troisième. Une fois que toutes les actions préparatoires ont été réalisées avec un actif non courant et qu'il est prêt à être utilisé aux fins prévues, cet événement est reflété dans la base d'informations par le registraire " Immobilisations et actifs incorporels > Réception des immobilisations > Acceptation des immobilisations en comptabilité" Au cours du processus, il génère une écriture du crédit du sous-compte 08.04.1 « Achat de composants d'immobilisations » au débit du sous-compte 01.01 « Immobilisations dans l'organisation ».

La deuxième étape manque peut-être et la méthode en trois étapes se transforme en une méthode en deux étapes : c'est un peu plus simple, mais pas beaucoup. Le fait est que dans un premier temps vous devrez encore décrire le bien non courant dans le répertoire « Nomenclature » comme du matériel. Cela est dû au fait qu'il est rattaché en tant que sous-compte au sous-compte 08.04.1 « Achat de composants d'immobilisations ». A noter également qu'avant d'effectuer la troisième étape, il faut également décrire le bien non courant, mais dans le répertoire « Immobilisations ».

Au fil des années, beaucoup d'entre nous se sont habitués au schéma en trois étapes de mise en service des actifs non courants en 1C. Cependant, avec l'avènement de la méthode en une étape, le processus d'acceptation du système d'exploitation pour la comptabilité dans 1C 8.3 a été considérablement simplifié.

Acceptation simplifiée de la comptabilité OS dans 1C 8.3

La mise en service simplifiée en une seule étape combine la procédure d'enregistrement (inscription au débit du sous-compte 08.04) et la mise en service ultérieure. Cette dernière se traduit par une écriture au débit du sous-compte au 01.01.

La méthode en une étape est plus simple et plus pratique. En même temps, elle ne remplace pas la méthode simple en trois étapes (deux étapes). La méthode en une étape revient à rédiger un document, vers lequel se trouvent deux liens : « Immobilisations et actifs incorporels > Réception des immobilisations" Et " Achats > Achats > Reçus (actes, factures) > type de transaction Immobilisations».

Pour mettre en œuvre le schéma en une étape, les développeurs de la société 1C ont attaché des sous-comptes internes au compte 08.04 « Acquisition d'immobilisations » :

- sous-compte 08.04.1 « Achat de composants d'immobilisations ». Utilisé dans le schéma habituel d'acceptation des immobilisations pour la comptabilité. L'analyse est réalisée dans le cadre des éléments du répertoire « Nomenclature ».

- sous-compte 08.04.2 « Achat d'immobilisations ». Utilisé dans un schéma simplifié d'enregistrement des immobilisations. L'analyse est réalisée dans le cadre des éléments du répertoire Immobilisations.

Le compte 08.04 « Achat d'immobilisations » est devenu un compte de groupe et ne peut donc pas être utilisé dans les transactions. Au lieu de cela, le sous-compte 08.04.1 « Achat de composants d'immobilisations » est désormais utilisé dans le schéma habituel.

Dans le registre « Reçus (actes, factures) », les développeurs en ont ajouté un de plus à la liste des types d'opérations, il s'agit des « Immobilisations ». Il doit être sélectionné lorsque la méthode en une étape est utilisée.

Dans la méthode en une étape, la valeur comptable d'un actif non courant n'est pas constituée de coûts supplémentaires. On suppose qu’il n’y en a pas. Il est donc simplement fixé au prix payé au fournisseur, mais avec la réserve suivante. Les contribuables de la taxe sur la valeur ajoutée déduisent la TVA en amont. Au contraire, les non-payeurs de TVA (par exemple, le régime fiscal simplifié) incluent la TVA en amont dans la valeur comptable.

Prenons un exemple dans lequel un serveur est pris en compte à la fois en comptabilité et en comptabilité, et l'autre n'est pris en compte qu'en comptabilité.

L'organisation LLC Accounting OS a acheté un serveur Team Server R3-E52 pour 177 000 roubles TTC. TVA 27 000 roubles et serveur Team Server R2-E52 pour 82 600, TTC. TVA 12 600 roubles. Ils doivent être pris en compte comme des immobilisations. Il n'y a pas de coûts supplémentaires. Le coût initial est égal au coût de leur achat auprès du fournisseur.

L'organisation LLC Accounting OS a acheté un serveur Team Server R3-E52 pour 177 000 roubles TTC. TVA 27 000 roubles et serveur Team Server R2-E52 pour 82 600, TTC. TVA 12 600 roubles. Ils doivent être pris en compte comme des immobilisations. Il n'y a pas de coûts supplémentaires. Le coût initial est égal au coût de leur achat auprès du fournisseur.

Nous supposerons que le prépaiement a déjà été effectué. Ouverture d'un nouveau bureau d'enregistrement " Achats > Achats > Reçus (actes, factures)" Dans le formulaire qui s'ouvre, cliquez sur le bouton « Reçu » et sélectionnez l'opération « Immobilisations ».

Dans la colonne « Immobilisation », utilisez le clavier pour saisir le nom de notre serveur. Le registraire détectera immédiatement qu'il n'existe pas de tel serveur dans la base de données d'informations et proposera immédiatement de le créer. Nous sommes d'accord avec cette proposition.

De ce fait, sans ouvrir le répertoire « Immobilisations », un nouvel élément y sera créé. Les données de la carte de détails sont automatiquement transférées depuis le registraire lors de leur enregistrement. Au cours du processus de comptabilisation, il crée les transactions suivantes.

On note que le sous-compte 08.04.2 « Achat d'immobilisations » a été utilisé en transit. Premièrement, les deux serveurs sont comptabilisés au débit du sous-compte 08.04.2 « Achat d'immobilisations ». Ensuite, le même document génère une écriture au débit du sous-compte 01.01 « Immobilisations de l'organisation ».

Commentons les lignes n°3-4. L'entrée sur la ligne n°3 enregistre l'événement de mise en service du serveur Team R2-E52 dans la base d'informations. De plus, cette entrée se reflète à la fois dans BU et NU. Puis, avec l'entrée n°4, le serveur Team R2-E52 est supprimé du NU. En fin de compte, il n’est pris en compte qu’en comptabilité.

La raison de ce comportement est tout à fait compréhensible. Le coût comptable du serveur Team R2-E52 ne dépassait pas 100 000 roubles. Elle ne s'applique donc pas aux biens amortissables, puisque article 1 art. 256 Code des impôts de la Fédération de Russie. Si tel est le cas, au NU, le coût du serveur Team R2-E52 ne peut pas être attribué aux dépenses d'impôt sur le revenu en annulant l'amortissement mensuel ou saisonnier accumulé. Vous pouvez néanmoins les comptabiliser en dépenses, mais de manière différente. Ils peuvent être pris en compte au titre des dépenses matérielles, et en totalité au moment de l'immatriculation d'un actif non courant en exploitation, sous-p. 3 p.1 art. 254 Code des impôts de la Fédération de Russie.

C'est cette norme juridique que reflète le document. Vous pouvez facilement le vérifier si vous ouvrez la carte du serveur Team Server R2-E52 dans l'onglet « NU Détails ».

On constate que le coût du serveur Team Server R2-E52 est inclus dans les coûts matériels à la date de sa mise en service. Nous soulignons : il s'allume automatiquement.

L'enregistrement du serveur Team R3-E52 s'est déroulé d'une manière complètement différente. L'inscription à la ligne n° 6 enregistrait le fait que des immobilisations d'une valeur comptable de 150 000 roubles étaient acceptées pour la comptabilisation à la fois dans la comptabilité et dans les registres comptables. Parallèlement, le document prend en compte que le serveur Team Server R3-E52 est classé comme bien amortissable. Par conséquent, les coûts de son acquisition en NU peuvent être pris en compte en charges au fur et à mesure du calcul de l'amortissement. A noter que ce fait est également automatiquement noté dans le répertoire « Immobilisations », sur l'onglet « Informations NU ».

Bien entendu, si nécessaire, certains détails peuvent être modifiés selon les besoins.

Formulons les avantages et les limites les plus importants de la méthode de saisie simplifiée en une étape.

Avantages de l'acceptation en une étape pour la comptabilisation des systèmes d'exploitation dans 1C 8.3

- La réception et la mise en service s'effectuent dans un seul document.

- Il n'est pas nécessaire de décrire les actifs non courants sous forme d'équipements dans le répertoire « Nomenclature ».

- Dans le répertoire « Immobilisations », un nouvel élément est créé automatiquement sans ouvrir sa fiche de détail. À l’avenir, vous pourrez bien sûr l’ouvrir et le modifier si nécessaire.

- En fonction de la valeur de la valeur comptable, le document reconnaît automatiquement la « Procédure d'inclusion en charges » au NU. En mode OSN pour les biens amortissables, il est fixé égal à « Provision pour amortissement ». Pour les biens non amortissables, égal à « Inclusion dans les charges lors de l’acceptation en comptabilité ». Au contraire, dans le régime fiscal simplifié des biens amortissables, l'ordre est fixé à « Inclure dans les biens amortissables ». Pour les biens non amortissables, égal à « Inclure comme dépenses ».

- Dans le répertoire « Immobilisations », l'onglet « Supplémentaire » a été supprimé. Les détails qui s'y trouvent ont été déplacés vers l'onglet « Principal », dans la sous-section « Informations pour la fiche d'inventaire ». Dans cette sous-section, il est très important de faire attention au champ « Date de sortie (construction) ». La valeur dans ce domaine affecte dans certains cas le calcul de la taxe de transport. Selon les développeurs, une telle dislocation rappellerait aux utilisateurs la nécessité de remplir ce détail lors de la description des véhicules.

Limites de l'acceptation en une étape pour la comptabilisation du système d'exploitation dans 1C 8.3

- Il n'est pas possible d'imputer des coûts supplémentaires à une augmentation de la valeur comptable.

- La durée d'utilité est fixée de la même manière dans la BU et la NU. Il est impossible de le changer.

- Tant en BU qu'en NU, la méthode d'amortissement linéaire est automatiquement installée. Il est impossible de le changer.

- Il n'est pas possible de définir un plan d'amortissement saisonnier.

- Il n'existe aucun moyen de prendre en compte la dépréciation des bonus.

- L'amortissement accéléré des immobilisations est inacceptable, puisque le coefficient spécial est fixé à un. Il est impossible de changer.

- Il est impossible de fixer la « Procédure d'inclusion en charges » égale à « Ne pas inclure en charges ».

- Ne permet pas d'obtenir des actifs non courants en location.

Ceux qui appliquent le régime fiscal simplifié et fixent le revenu comme base imposable, diminué du montant des dépenses, disposent d'une autre caractéristique très utile de la méthode en une étape. Rappelons tout d'abord que le greffier « Acceptation pour la comptabilisation des immobilisations », sur l'onglet « Comptabilité fiscale (STS) », comporte une partie tabulaire très importante.

Si l'utilisateur ne souhaite pas payer en trop d'impôt selon le régime fiscal simplifié, il doit se rappeler de la nécessité d'indiquer manuellement pour une immobilisation spécifique la date de son paiement et le montant du paiement.

Vous ne pouvez pas être assuré que le paiement a été réellement reflété dans la base d'informations par le document approprié. Le document « Acceptation pour la comptabilisation des immobilisations » ne « voit » pas cela. Par conséquent, si vous ne reflétez pas la date et le montant du paiement, le programme considérera qu'il n'y a pas eu de paiement et les dépenses pour un actif non courant ne seront pas prises en compte lors de la constitution de l'assiette fiscale dans le cadre de l'application du régime simplifié. régime fiscal.

Si vous utilisez un système en une étape, le paiement enregistré dans la base de données sera détecté et automatiquement reflété dans le registre d'accumulation « Paiements enregistrés pour les immobilisations (STS) ». L'inscription correspondante dans le registre spécifié crée le document « Reçu (acte, facture) » s'il y a eu un acompte. Dans le cas contraire, cet enregistrement sera créé par l'agent d'enregistrement « Radiation du compte courant », saisi sur la base de l'agent d'enregistrement « Reçu (acte, facture) » précédemment renseigné.

Il a déjà été noté ci-dessus que si un actif non courant est mis en service en une seule étape, il sera alors impossible à l'avenir de modifier son coefficient spécial ou d'établir un plan d'amortissement. Cela soulève la question : est-il possible de suspendre l’amortissement ? Oui, vous pouvez suspendre l'amortissement. Puis après un certain temps, il peut être repris. Il existe une procédure standard pour cela dans la configuration.

Ainsi, si les restrictions énumérées ci-dessus ne sont pas importantes, il est alors conseillé d'utiliser un schéma simplifié de mise en service du système d'exploitation dans le programme 1C Accounting 8.3. Il s'avère souvent plus simple et moins laborieux que le schéma habituel.

Articles précédents sur ce sujet.

Les immobilisations sont les actifs qui sont utilisés comme outils de travail pendant plus de 12 mois et coûtent plus de 100 000 roubles.

La comptabilisation des immobilisations dans 1C 8.3 est 100 % automatisée. Tout d'abord, dans la comptabilité 1C pour le système d'exploitation, il est établi. Ensuite, ils sont acceptés pour la comptabilité et se voient attribuer un numéro d'inventaire.

Les développeurs de 1C:Accounting 3.0 ont réduit cette opération à l'exécution d'un seul document - « Reçus (actes, factures) » avec le type d'opération « Immobilisations ». Dans ce cas, il n'est pas nécessaire de créer . Toutes les transactions, tant à la réception qu'à l'acceptation en comptabilité, sont créées par un seul document - le reçu.

Examinons les instructions étape par étape pour prendre en compte le système d'exploitation dans 1C 8.3.

Dans le menu « Immobilisations et immobilisations incorporelles », sélectionnez « Réception des immobilisations » et créez un nouveau document.

Dans l'en-tête, vous devez indiquer l'organisation, la contrepartie et l'accord. Configurez la manière de refléter les dépenses d’amortissement et de TVA. Si vous envisagez de louer le bien à l'avenir, cochez la case appropriée.

Dans la partie tabulaire du document, répertoriez les immobilisations requises. N'oubliez pas que si vous achetez plusieurs objets identiques (par exemple 3 machines), alors dans le répertoire « Immobilisations » et dans cette section tabulaire vous devez avoir 3 positions différentes avec des numéros d'inventaire différents.

La partie tabulaire indique également la TVA, les comptes (comptabilité, amortissement, TVA) et la durée de vie en mois.

Ou regardez la vidéo :

Dépréciation du système d'exploitation en 1C 8.3

Regardons l'amortissement en prenant l'exemple de la clôture mensuelle. Dans le menu « Opérations », rendez-vous dans la rubrique « Clôture mensuelle ».

Veuillez noter que le paramétrage des règles et méthodes d'amortissement est configuré dans . L'amortissement est calculé chaque mois, à compter du mois suivant la réception comptable du bien.

Lors de l'exécution d'une opération de routine sur l'amortissement et l'usure du système d'exploitation, une publication d'un montant de 2 950 roubles a été générée. Les paramètres indiquent la méthode linéaire de calcul de l'amortissement. Le tour de notre exemple a une durée de vie de 60 mois. L'amortissement est calculé en divisant le coût de l'actif par sa durée de vie. Tout a été calculé correctement.

Un exemple d'amortissement est discuté dans cette vidéo :

Autres documents comptables

Le menu « Immobilisations et immobilisations incorporelles » contient également d'autres documents sur la réception et la comptabilisation des immobilisations. Par exemple, modernisation, location, transfert pour installation et autres. Il n’y a rien de difficile à les remplir.

Dans 1C, il existe deux options pour enregistrer l'acquisition et la comptabilisation des immobilisations :

Standard, dans lequel deux documents sont utilisés :

- capitalisation du système d'exploitation - à l'aide d'un document Reçu (acte, facture) type d'opération Équipement ;

- Mise en service du système d'exploitation - à l'aide du document Acceptation des immobilisations pour la comptabilité .

Simplifié, dans lequel un seul document est utilisé :

- capitalisation et mise en service de l'OS - document Reçu (acte, facture) type d'opération Immobilisations .

Lorsque la mise en service de l'OS est effectuée simultanément à la capitalisation de l'OS, alors, bien entendu, il est plus pratique de refléter toutes les opérations dans un seul document : utiliser Version simplifiée. Mais cela présente certaines limites.

L'option simplifiée ne peut être utilisée si des frais supplémentaires s'ajouteront au prix d'achat initial de l'immobilisation lors de son acquisition.

Comment accepter un OS pour la comptabilité dans 1C 8.3 : méthode standard

Avec la méthode standard, deux documents sont établis pour accepter l'OS en comptabilité :

- document Reçu (acte, facture) type d'opération Équipement ;

- document Acceptation des immobilisations pour la comptabilité ;

Considérons les caractéristiques du remplissage de chaque document et leur mise en œuvre.

Document Reçu (acte, facture) type d'opération Équipement

Vous pouvez enregistrer la capitalisation des immobilisations à l'aide de ce document via :

- Achats – Achats – Reçus (actes, factures) – Reçus – Section Équipement;

- OS et immobilisations incorporelles – Réception des immobilisations – rubrique Réception des équipements.

Ainsi, par exemple, dans 1C Comptabilité 8.3, il est recommandé d'acheter une voiture que nous prévoyons d'utiliser sur la voie publique via l'option standard, car le coût initial de la voiture comprendra des coûts supplémentaires - dans ce cas, les frais d'immatriculation. avec la police de la circulation.

Sur l'onglet Équipement saisir les immobilisations achetées et indiquer leur quantité. Sélectionnez les immobilisations parmi ouvrage de référence Nomenclature.

Lors de la comptabilisation d'un document, le coût initial d'un actif non courant sera pris en compte dans le compte « Achat de composants d'immobilisations » jusqu'à sa comptabilisation document Acceptation de la comptabilisation des immobilisations.

Apprendre encore plus:

Acceptation du document pour la comptabilisation des immobilisations

Vous pouvez accepter les immobilisations en comptabilité à l'aide de ce document via :

- Immobilisations et immobilisations incorporelles – Réception des immobilisations – section Acceptation de la comptabilisation des immobilisations.

Sur l'onglet Actif non courant indiquer les détails du bien acquis avant la mise en service :

- Équipement - actif non courant mis en exploitation ; sélectionner parmi ouvrage de référence Nomenclature;

- Entrepôt principal - lieu de stockage de l'objet inscrit ;

- Vérifier- un compte de coûts où est constitué le coût initial d'un objet.

Sur l'onglet Immobilisations sélectionner l'OS à mettre en service dans le répertoire Immobilisations .

Définissez les paramètres de calcul de l'amortissement et de remboursement du coût des objets sur des onglets séparés Comptabilité Et Comptabilité fiscale .

Sur l'onglet Comptabilité indiquez s'il vous plait:

- Compte- compte comptable mis en exploitation de l'OS ;

- Procédure comptable

:

- Calcul de l'amortissement;

- Le coût n'est pas remboursé.

Lors de la sélection d'une valeur Calcul de l'amortissement définir les paramètres de son accumulation.

Sur l'onglet Comptabilité fiscale installer .

En fonction de la procédure de comptabilisation des frais d'achat d'un objet en NU sur le terrain La procédure d'inclusion des coûts dans les dépenses peut choisir :

- Calcul de l'amortissement- pour les immobilisations pour lesquelles un amortissement sera calculé ;

- Inclusion en charges dès acceptation en comptabilité- pour les objets, les frais de leur acquisition en une seule fois seront pris en compte en charges lors de leur acceptation en comptabilité ;

- Le coût n'est pas inclus dans les dépenses- pour les objets dont les dépenses ne seront pas prises en compte dans les dépenses réduisant l'assiette fiscale.

Pour NU, il est impossible de sélectionner la méthode de calcul de l'amortissement dans le document, car il est défini dans les paramètres de politique comptable et appliqué à tous les objets du système d'exploitation. En 1C, la méthode est installée dans le bloc Principal – Paramètres – Impôts et rapports – Section Impôt sur le revenu.

Pour les objets pour lesquels une dépréciation est facturée, il est possible de facturer une prime d'amortissement. Ses paramètres sont définis sur un onglet séparé Prime d'amortissement .

Le document génère des transactions :

Apprendre encore plus:

- Mise en service du système d'exploitation

- Acceptation de comptabilisation des immobilisations non comptabilisées en NU

Comment enregistrer un OS dans 1C 8.3 : une méthode simplifiée

Avec la méthode simplifiée, un document unique est établi pour accepter l'OS en comptabilité :

- document Reçu (acte, facture) type d'opération Immobilisations .

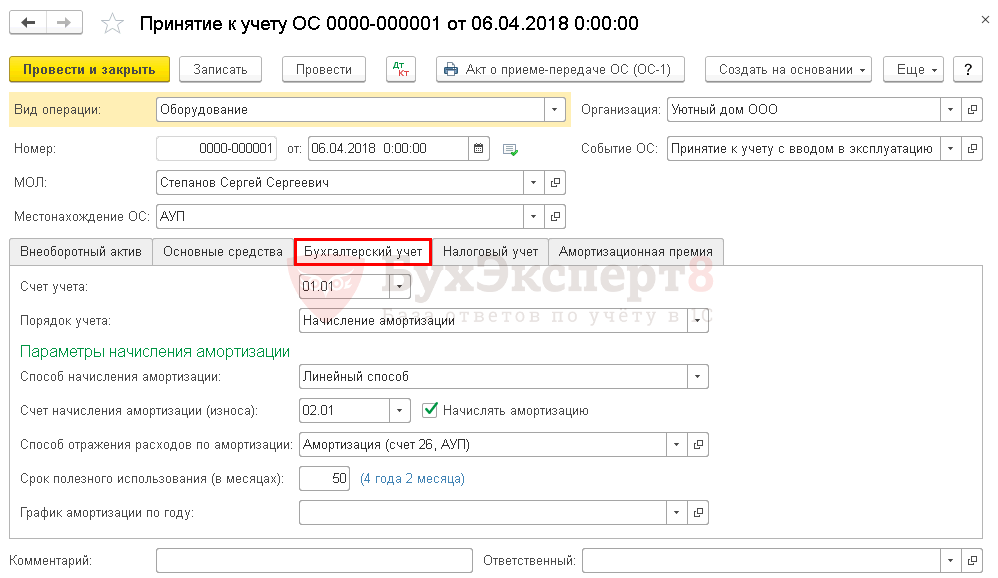

Document Récépissé (acte, facture) type d'opération Immobilisations

Vous pouvez enregistrer une immobilisation à l'aide de ce document via :

- Achats – Achats – Reçus (actes, factures) – Reçus – rubrique Immobilisations;

- OS et immobilisations incorporelles – Réception des immobilisations – rubrique Réception des immobilisations.

Dans la section tabulaire, reflétez les objets achetés auprès de annuaire Immobilisations. Il n'est pas possible d'indiquer le nombre d'objets dans le document : un seul article de la quantité d'un objet peut être accepté en comptabilité. Ajouter des immobilisations identiques au répertoire Immobilisations séparer les postes et les différencier selon certains critères, par exemple par lieu de travail (WM).

Selon les paramètres de calcul de l'amortissement et du remboursement du coût des objets, il est possible d'indiquer uniquement :

- Méthode de prise en compte des dépenses d'amortissement dans l'en-tête du document - le même pour tous les objets saisis ;

- Durée de vie dans la partie tabulaire - la durée d'utilité, qui est fixée pour être la même pour NU et BU, spécifiquement pour chaque objet.

La comptabilité 1C 8.3 elle-même en comptabilité fiscale détermine la procédure de remboursement du coût de l'objet acquis :

- si le coût de l'objet ne dépasse pas 100 000 roubles, les frais d'acquisition sont inclus dans les dépenses à la fois ;

- si le coût de l'objet est supérieur à 100 000 roubles, l'amortissement sera calculé selon la méthode établie dans la politique comptable de NU.

Indépendamment de Comptes dans la partie tabulaire du document, les frais d'acquisition d'immobilisations seront automatiquement pris en compte dans le compte « Achat d'immobilisations », puis amortis sur Compte, défini dans le document.