Hipoteka jauniems žmonėms – tai socialinė būsto paskola, skirta jaunoms šeimoms.

Atskiruose bankuose įdiegta ir valstybinė programa, ir socialinio būsto paskolų jaunoms šeimoms programos.

Federalinė programa jaunoms šeimoms

Federalinė parama teikiama pagal valstybės tikslinę programą „Būstas“, paprogramė oficialiai vadinama „Būsto aprūpinimas jaunoms šeimoms“. Jis skirtas jauniems žmonėms, tai yra toms šeimoms, kurių kiekvienas narys yra jaunesnis nei 35 metų amžiaus. Norėdami pasinaudoti programa, turite eiti į eilę, kad pagerintumėte savo gyvenimo sąlygas.

Subsidijos dydis yra skirtingas ir priklauso nuo būsto kainos regione. Pavyzdžiui, Maskvoje dviems skiriama 48 kv. metrų, jei nėra vaikų, o jei yra - 18 kv. metrų vienam žmogui.

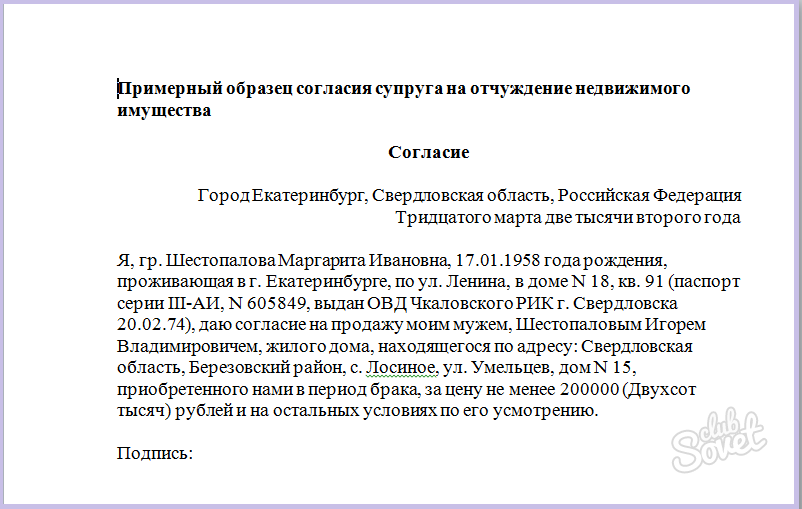

Butas su hipoteka jaunai šeimai suteikiamas tokiomis sąlygomis: jei nėra vaikų, valstybė apmoka iki 35% būsto kainos. Už kiekvieną vaiką papildomai imamas 5 proc. Likusią sumą galima pasiskolinti viename iš komercinių bankų, teikiančių paskolas būstui jaunoms šeimoms. Taigi, atsižvelgiant į pradinę įmoką, gaunama lengvatinė hipoteka.

Registruojant valstybės pagalbą pagal federalinę programą gali kilti nemažai sunkumų. Norint įvertinti galimybę ją gauti konkrečiame regione, geriausia stebėti diskusiją vietos forume ir pasiteirauti nuomonės tų, kurie jau galėjo pasinaudoti tokia subsidija.

„Sberbank“ būsto paskola „Jauna šeima“.

Savo hipotekos programos teikti jaunoms šeimoms komerciniai bankai, ypač „Sberbank“, siūlantis tokias būsto paskolos sąlygas jauniems žmonėms: pradinė socialinių paskolų programos įmoka yra 10%, jei šeima turi vaikų, ir 15% buto kainos, jei šeima neturi vaikų. Paskola būstui jaunai šeimai įsigyti suteikiama su sumažintomis palūkanomis. Tuo pačiu metu tiems, kurie pasinaudojo „Sberbank“ hipotekos paskola „Jauna šeima“, yra ypatinga privilegija: galimybė tam tikram laikotarpiui atidėti mokėjimus vaikui gimus.

Kartu bankai dažnai išskiria būsto paskolų jaunai šeimai programą kaip atskirą bankinį produktą, o ne kaip. rinkodaros triukas... Tuo pačiu būsto paskolos sąlygos praktiškai nesiskiria nuo standartinių.

Kaip gauti būsto paskolą jaunai šeimai

Pirmiausia reikia pabandyti pasinaudoti valstybės programa jaunoms šeimoms remti. Norėdami tai padaryti, turite stoti į eilę tų, kuriems reikia pagerinti savo gyvenimo sąlygas. Tokiu atveju gautą socialinę išmoką galima panaudoti

Namo pirkimas antrinėje rinkoje;

Nekilnojamojo turto įsigijimas statybos etape;

Individualaus būsto statyba.

Be to, šie pinigai gali būti naudojami tiek pradiniam įnašui sumokėti, tiek paskutinei įmokai už pajinį jaunos šeimos, kuri yra būsto, būsto statybos, būsto taupymo kooperatyvo narė (po to gyv. erdvė tampa šios jaunos šeimos nuosavybe).

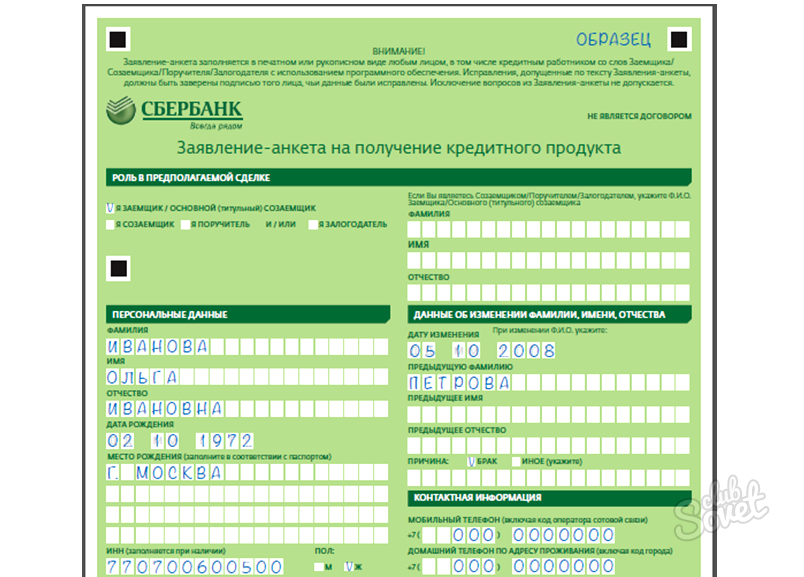

Toliau reikia paruošti dokumentus ir kreiptis į banką dėl būsto paskolos, prieš tai surinkus šeimos pajamas patvirtinančius popierius. Reikėtų nepamiršti, kad bankai nenoriai užmezga kreditinius santykius su jaunais žmonėmis, nes mano, kad vyrus galima pašaukti į kariuomenę, o moteris – į kariuomenę. motinystės atostogos... Todėl prasminga ieškoti specialių būsto paskolų jaunoms šeimoms programų, tokių kaip „Sberbank“ ar „VTB 24“. Tuo pačiu metu galutinis sprendimas turėtų būti priimtas pirmiausia atsižvelgiant į palūkanų normas ir paskolos sąlygas.

Ne visiems jauniesiems vestuvėse dovanojami buto raktai. Todėl labai greitai jie turi idėją apie savo šeimos lizdą. Vienintelė reali išeitis sunki situacija- hipoteka. Ji suteikia galimybę iš karto persikelti į savo namus, apeinant ilgus metus santaupų ir gyvenimo nuomojamuose butuose. Šis kelias nėra lengvas, reikalauja organizuotumo ir kantrybės.

Pirmiausia turite nustatyti, ar jūsų šeima atitinka „jaunos šeimos“ statusą ir ar galite kreiptis dėl hipotekos. Federalinėje hipotekos programoje sutuoktinių amžiaus riba nėra tiksliai apibrėžta. Tačiau žinoma, kad bent vienas iš sutuoktinių turi būti nuo 18 iki 30 metų amžiaus. Tolimesnius amžiaus apribojimus nustato kiekvienas bankas. Rusijos Federacijos „Sberbank“ nustatė „kartelę“ 35 metams, „Promsvyazbank“ ir „Alfa-Bank“ paprastai neriboja piliečių amžiaus. Dažniausiai būsto paskola domina būtent dėl nuosavo būsto įsigijimo problemų. Žinoma, iškyla kitas svarbus klausimas – kokį būstą leidžiama įsigyti už kreditą. Galite nusipirkti nekilnojamąjį turtą naujame pastate, antriniame fonde, kaip dalį būsto statybai. Rinkdamiesi hipotekos programą, nuspręskite dėl nekilnojamojo turto tipo.

- - paskola „Jauna šeima“;

- „Gazprombank“;

- VTB 24;

- OTP bankas;

- Rusijos žemės ūkio bankas.

- bankas „Pervomaiskis“;

- Tatfondbank.

- Rusijos pasas;

- vairuotojo pažymėjimas (jei yra);

- SNILS (pensijų draudimas);

- išsilavinimo dokumentai;

- neuropsichiatrijos dispanserio pažyma;

- šeimyninės padėties pažymėjimas;

- kopija darbo knyga(vienoje vietoje patvirtinti darbo stažą);

- pajamų pažyma - forma Nr. 2NDFL (ar alternatyva - pažyma ant banko firminio blanko, patvirtinta Jūsų darbdavio, patvirtinanti informaciją apie gautas pajamas), atsižvelgiama į "baltą atlyginimą" ir papildomus mokėjimus, viso to turėtų pakakti grąžinti. paskola.

Naudingi dokumentai:

Atsisakymas paskolinti būsto paskolą gali būti: bankui perduotų dokumentų netikslumas, nepakankamas finansinis mokumas. Programos taisyklės taip pat prieštarauja savo nekilnojamojo turto buvimui. Gautą paskolą galima grąžinti anksčiau laiko, naudojant ateityje motinos kapitalas... Išdavęs mokesčių atskaita, sumažinsite paskolos kainą.

Dokumentai hipotekai gauti Jaunai šeimai banke iš esmės reikia tokių pat kaip ir Rusijos Federacijos Sberbanke, ši paraiška, skolininkų, bendraskolininkų, laiduotojų ir įkeitėjų tapatybės kortelės, užstato dokumentai, dokumentai apie pajamas ( apie užimtumą ir finansinė būklė) ir kt.

Be to, kas išdėstyta pirmiau, norint įkeisti paskolą, reikalingi dokumentai gyvenamasis pastatas, taip pat dokumentai, patvirtinantys pradinės įmokos buvimą. Papildomi dokumentai hipotekai jaunoms šeimoms - tai santuokos liudijimas (ne nepilnai šeimai); vaiko gimimo liudijimas, jei toks yra; jei atsižvelgiama į tėvų mokumą - giminystę patvirtinantys dokumentai, tai yra pasai, gimimo liudijimas, santuokos liudijimas, vardo keitimo pažymėjimas ir kt. Šis sąrašas yra neišsamus ir gali būti keičiamas banko nuožiūra. Jei jis paimamas iš „Sberbank“, palūkanos išlieka tokios pat kaip ir įprastoje būsto paskoloje, tačiau pradinis įnašas gali būti 10% - šeimai su vaiku.

Dokumentai hipotekai Jauna šeima pagal tikslinę federalinę programą „Įperkamas būstas“: paraiška; kiekvieno šeimos nario tapatybė; santuokos liudijimas (ne nepilnoms šeimoms); dokumentą apie jaunos šeimos, kuriai reikia geresnių būsto sąlygų, pripažinimo; dokumentus apie pajamas arba turimas lėšas apmokėti numatomą būsto kainą, viršijančią subsidijos sumą; išrašas iš namų knygos; asmeninės finansinės sąskaitos kopija. Vargonai Vietinė valdžia patikrina visus pateiktus dokumentus dėl būsto paskolų jaunoms šeimoms ir priima sprendimą dėl šeimos pripažinimo federalinės programos dalyve.

Kai sakome, hipoteka Jauna šeima, Įperkamas būstas, ką reikia prisiminti - kad bankininkystės programos skiriasi nuo federalinės! Valstybinė programa skirta laukiančiųjų sąraše, kuriems suteikiamos lengvatinės sąlygos, o bankų būsto paskolos jaunoms šeimoms programos yra įprasta būsto paskola, o jauna šeima gali pritraukti tėvus kaip bendraskolius. Kokie yra būsto paskolos jaunai šeimai pagal valstybinę programą privalumai? Visų pirma, tai, kad subsidijos dydis šeimoms, auginančioms bent vieną vaiką, sudarys ne mažiau kaip 40% numatomos būsto kainos, o bevaikes šeimai – 35%. Subsidija gali būti panaudota būstui statyti ar pirkti, pirmai hipotekos įmokai arba paskutinei kooperatyvo įmokai sumokėti, anksčiau paimtai hipotekai apmokėti. Gimus vaikui arba dėl būsto statybos, pagrindinės skolos grąžinimas gali vėluoti. Valstybė taip pat remia buto įsigijimą pagal karinę hipoteką – tam buvo priimtas įstatymas dėl kaupiamojo būsto paskolos kariškiams.

Jei domitės, kaip tai padaryti teisingai jaunai šeimai, patariame atidžiai perskaityti visas sąlygas, kurias jums siūlo bankai ir vietos valdžia valdžios, atidžiai suvokti savo galimybes ir - su įkurtuvių!

Spaudoje nuolat rašoma, kad teisės aktai numato valstybės pagalbą. Tiesą sakant, programa apima mažą gyventojų skaičių. Priežastis – žemas teisinio raštingumo lygis.

„Jaunos šeimos“ koncepcija

„Jaunos šeimos“ apibrėžimas teisės aktuose turi specifinę sistemą. Jie apima susituokusius asmenis, jei sutuoktinių amžius yra jaunesnis nei 35 metai. Tačiau yra ir patikslinimas: nepilnos šeimos kreipiasi dėl dalyvavimo programoje, jei vaiką auginančiam tėvui dar nėra sukakę 35 metai. Skirtumas slypi reikalavimu turėti vaikų: pirmuoju atveju sutuoktiniai gali būti bevaikiai, poroms, turinčioms nepilnamečius išlaikytinius, lengviau kreiptis pagalbos.

Yra daug programų, vadinamų „Jauna šeima“. Pagal šį šūkį atidaromi regioniniai priėmimo biurai ir pasirašomi federaliniai prezidento įsakymai. Dažniausiai, kalbėdami apie pagalbą gaunant hipoteką jaunai šeimai, turime omenyje federalinę programą, kurią vykdo Rusijos Federacijos Sberbank.

Komerciniai bankai, teikiantys paskolas jaunoms šeimoms, turi teisę šiai koncepcijai nustatyti savo kriterijus. Jei norite imti lengvatinę paskolą iš konkretaus banko, turite išsiaiškinti reikalavimus.

Regioninės ir federalinės pagalbos būstui programos

Federalinė jaunų šeimų aprūpinimo būstu programa buvo priimta 2011 m. ir veikia šalies teritorijoje, įskaitant prisijungusius regionus. Tai apima darbą trimis kryptimis:

- patalpų nuomai paskirstymas;

- socialinė hipoteka su mažomis palūkanomis be pradinio įnašo;

- gauti subsidiją.

Labiausiai paplitusi buvo paskutinė valstybės pagalbos forma, kaip universaliausia. Iš valstybės gauti pinigai gali būti panaudoti kaip pradinis įnašas į banką, todėl lengviau rasti tokią reikšmingą sumą. Jas galima sumokėti ir kaip paskutinę įmoką, jei būsto pirkimo sutartis buvo pasirašyta anksčiau. Šie pinigai gali padengti statybos sąmatą turėti namus, kas aktualu kaimo regionams.

Subsidijos dydis skirtingoms piliečių kategorijoms yra skirtingas ir priklauso ne tik nuo šeimos sudėties, vaikų skaičiaus, gyvenamojo regiono, bet ir nuo demografinės padėties pačiame regione bei gyventojų tankumo jame. Taigi, atokių vietovių ir kaimo periferijos gyventojai gyvenvietės gauti subsidijas iš valstybės yra daug lengviau nei megapoliams, kurie nesidomi naujais piliečiais. Kiek prie subsidijų sumos prisidės regiono biudžetas ir ar tokia galimybė numatyta, pasitikslinti galima gyvenvietės savivaldybėje.

Reikalavimai programos dalyviams

Vien statuso neužtenka jaunai šeimai, kad ji gautų federalines ar sumas, kurias būtų galima panaudoti jai atsipirkti. Minimalus reikalavimas:

- bent vienas iš sutuoktinių turi būti Rusijos Federacijos pilietis;

- kiekvienam iš dalyvių reikalingas būstas, t.y. neturi nuosavo ploto, viršijančio dydžio standartą;

- neturi rimtų problemų su kredito įstaigomis;

- mokėti už būsto paskolą, kuri yra patvirtinta dokumentais.

Neverta tikėtis, kad būstą gaus už dyką. Būsto paskolą reikės sumokėti, o bankas, kaip ir kitų klientų situacijoje, atliks finansinio mokumo patikrinimą. Rusijos Federacija padeda tik dalį lėšų, pagrindinę būsto paskolos naštą palieka skolininkui. Programos tikslas – sudaryti galimybes registruotis ir sumažinti naštą, o ne dovanoti butą.

Hipotekos programos jaunoms šeimoms privalumai

Reikia žinoti, kad bet kokias pašalpas ir subsidijas teks išmušti: registruotis, tikrintis, stovėti eilėse, rinkti pažymas ir lyginti pasiūlymus. Tačiau galų gale dalyvavimas valstybinėje programoje duos rimtų rezultatų:

- 30 % būsto kainos bevaikėms poroms ir iki 35 % sutuoktiniams su vaikais;

- palūkanų normų sumažėjimas;

- galimybė atidėti mokėjimą gimus vaikui;

- bendraskolininkų (iki 6 asmenų) pajamų apskaita skaičiuojant būsto paskolą.

Jaunoms šeimoms skirtos programos gali būti derinamos su motinystės kapitalo investavimu.

Kaip pasiimti hipoteką motinystės kapitalui galima.

Kaip pradėti prašyti pagalbos dėl hipotekos

Pagalbos sąlygos skirtingi regionai skirtis. Pelningiausią variantą pasiūlys savivaldybės tarnybų darbuotojai. Neverta delsti su aspektų patikslinimu: individualios programos skirtos iki 35 metų amžiaus arba besiskolinantiems studentams. Laikas šiuo atveju turi reikšmės.