Vieniša mama – mūsų laikais ši frazė nebekelia buvusio pasmerkimo. Vis dažniau randamos nepilnos šeimos, kuriose, kaip taisyklė, nepakanka tėčių. Be to, tarp vienišų motinų yra daug sėkmingų, bet labai vienišų moterų. Rusijos teisės aktai numato jiems daugybę išmokų, subsidijų ir išmokų. Tačiau ne visos nepilnos šeimos gali tikėtis paramos...

mokesčių lengvatos

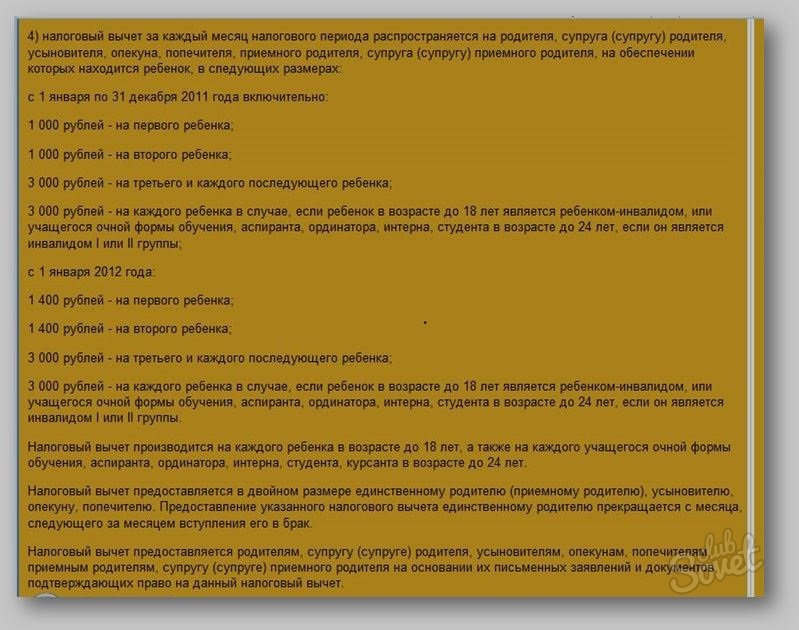

Pagal pastraipas. 4 p. 1 str. 218 Mokesčių kodeksas nuo 2009 metų sausio 1 d standartinės mokesčių atskaitos dydis už kiekvieną vaiką padidėjo nuo 600 rublių. prieš 1000 rub už kiekvieną mokestinio laikotarpio mėnesį. Tuo pačiu mokesčių lengvata už vaikus netaikoma nuo to mėnesio, kurį viršija mokesčių mokėtojo pajamos, skaičiuojamos kaupimo principu nuo metų pradžios. 280 000 rublių. Todėl visą laikotarpį mėgaukitės standartine vaiko mokesčio atskaita kalendoriniai metai galbūt tėvui, kurio pajamos yra iki 23 333 rublių per mėnesį.

Kas turi teisę į dvigubą mokesčių atskaitą.

Tokia atskaita skiriama vaiko vienam iš tėvų, vienišam globėjui, globėjui ar rūpintojui, t. "vienišas tėvas" pakeičiama sąvoka "vienišas tėvas", o tai reiškia, kad vaikas neturi antrojo tėvo, įskaitant dėl mirties, vieno iš tėvų pripažinimo dingusiu, paskelbimo mirusiu.

Taigi, teisė gauti dvigubą standartinę mokesčių atskaitą ( 2000 rublių), visų pirma turi motiną, jei vaikas gimė nesantuokoje ir nenustatyta tėvystė, t.y. metrikacijos įstaigos išduotame vaiko gimimo liudijime pagal 51 straipsnio 3 dalį šeimos kodasĮrašo apie tėvą Rusijos Federacijoje nėra arba įrašas buvo padarytas vaiko motinos, taip pat našlių, našlių prašymu.

Mokesčių lengvata taikoma kiekvienam vaikui iki 18 metų ir nuolatinių studijų studentams iki 24 metų. Išskaita vienam iš tėvų bus 2000 rublių, o už vienišą neįgalaus vaiko tėvą - 4000 rublių per mėnesį.

Jei tuokiasi vienintelis iš tėvų (nesvarbu, sutuoktinis (žmona) įvaikina ar įsivaikina), tai nuo kito mėnesio jam bus mokama vienkartinė išskaita už vaiką. Todėl standartinė dvigubo mokesčio atskaita taikoma vienišam ir kartu vienišam tėvui.

Ir jei vienas iš tėvų yra atimtas tėvų teises? Tėvystės teisių atėmimas iš vieno iš tėvų nereiškia, kad vaikas neturi antrojo tėvo, tai yra, kad vaikas turi vieną iš tėvų. Ir pagal str. Remiantis Rusijos Federacijos šeimos kodekso 71 straipsniu, tėvai, kuriems atimtos tėvystės teisės, nėra atleidžiami nuo pareigos išlaikyti savo vaikus. Taigi kiekvienam iš tėvų, įskaitant ir tėvystės teisių atimtą iš tėvų, jeigu jis išlaiko vaiką, turi teisę į standartinę pajamų mokesčio atskaitą. asmenys (Rusijos Federacijos finansų ministerijos 2009 m. birželio 8 d. laiškas N 03-04-05-01 / 442).

Norėdami gauti standartinį dvigubą vaiko mokesčių kreditą, turite pateikti savo darbdaviui:

- vieniša motina- paso ir metrikacijos įstaigos išduoto gimimo liudijimo blanko Nr.25 kopijos, patvirtintos Vyriausybės nutarimas Rusijos Federacija 1998 m. spalio 31 d. Nr. 1274, kuriame numatytas specialus įrašas, kad informacija apie vaiko tėvą įrašoma į gimimo akto įrašą pagal vaiko motinos prašymą.

- našlės (našlės)- antrojo tėvo mirties liudijimas.

Teisė pagerinti vienišų motinų gyvenimo sąlygas

Visos programos, skirtos gerinti piliečių gyvenimo sąlygas, taikomos tik tiems, kuriems įstatymų nustatyta tvarka pripažinta, kad jiems reikia geresnių gyvenimo sąlygų po 2005 m. kovo 1 d., kai įsigaliojo naujasis Rusijos Federacijos būsto kodeksas. . Pagal dabartinį Rusijos Federacijos būsto kodeksą ir kiekvieno Rusijos Federacijos steigiamojo subjekto nuostatas (dekretus), piliečiai, kurių gyvenamasis plotas vienam šeimos nariui yra mažesnis nei nustatyta apskaitos norma (kv. M bendro ploto vienam asmeniui), kurias nustato vietos valdžia, pripažįstamos kaip reikalingos gerinti būsto sąlygas.savivalda.

Maskvoje tokios normos dydis yra 10 kv. m. gyvenamasis plotas individualiems butams ir 15 kv. m. butams, gyvenamosioms patalpoms, kuriose numatyta įgaliotų institucijų sprendimais vykdomoji valdžia Maskvos miestas skirtingoms šeimoms (nustatyta 2006 m. birželio 14 d. Maskvos įstatymo Nr. 29 „Dėl Maskvos miesto gyventojų teisės į gyvenamąsias patalpas užtikrinimo“ 9 straipsniu“ (su pakeitimais, padarytais 2008 m. rugsėjo 24 d. Maskvos įstatymu Nr. 45). ).

Taigi vienišos motinos neturi jokių lengvatų prioritetiniam gyvenimo sąlygų gerinimui. Vienišoms motinoms būstas suteikiamas, jei šeimai bendrai pripažįstama, kad jiems reikia geresnių būsto sąlygų.

Tačiau vieniša motina, auginanti 1 ir daugiau vaikų, kurių amžius neviršija 35 metų, turi teisę dalyvauti federalinės tikslinės programos „Būstas“ 2002–2010 m. paprogramėje „Būsto suteikimas jaunoms šeimoms“. Maskvoje tai yra tikslinė programa „Įperkamas būstas jaunoms šeimoms“.

Mokesčių lengvata – tai galimybė gauti pinigų iš valstybės arba nemokėti mokesčių iš dalies ar net visiškai. Mokesčio atskaitos dydis priklauso nuo dviejų veiksnių: jūsų pajamų ir tam tikrų kategorijų patirtų išlaidų. Garsiausia yra nekilnojamojo turto mokesčio atskaita, pagal kurią galite grąžinti iki 260 tūkstančių rublių, o kai kuriais atvejais ir daugiau. Tačiau yra ir kitų mokesčių lengvatų piliečiams kategorijų, apie kurias mažai kas žino ir atitinkamai pinigų iš jų negauna.

Norėdami pradėti, tegul paprasta kalba paaiškinsime, kas yra mokesčių lengvata ir kodėl valstybė turėtų grąžinti jums pinigus. Daugelis to nesupranta arba ne visai tiksliai reprezentuoja pačią grąžinimo procedūrą.

Visi dirbame ir mokame mokesčius. Valstybė, „susirūpinusi“ gyventojų rūpesčiu, iš mūsų atlyginimo automatiškai išskaičiuoja pajamų mokestį 13 proc. Veikiau darbdavys tai daro pats ir perveda pinigus į biudžetą. Dėl to jūs gaunate „švarią“ sumą į rankas, sumokėjus mokesčius. Be to, mokestis išskaitomas ir nuo bet kokių kitų fizinių asmenų pajamų, tačiau čia mokesčius privalo mokėti pajamų gavėjas. Tačiau jis nesigilins į tai, o apsvarstys paprastą atvejį, kai gaunamos vienintelės pajamos darbo užmokesčio forma.

Visos bendrosios pajamos sudaro apmokestinamąją bazę, nuo kurios turi būti sumokėtas 13% mokestis.

Pavyzdys. Mėnesio atlyginimas 50 tūkst per mėnesį arba 600 000 per metus. Tai yra mokesčių bazė. Iš jo kas mėnesį išskaičiuojamas 13% mokestis. Dėl to iš pradinių 50 000 kas mėnesį į rankas gaunate 43 500, o 6 500 rublių patenka į biudžetą pajamų mokesčio pavidalu. Per metus gauname 522 000 grynųjų pajamų ir 78 000 sumokėtų mokesčių.

Kai kuriais atvejais apmokestinamos ne visos pajamos. Apmokestinamoji bazė gali būti sumažinta ir tada nuo mažesnės sumos bus paimta 13% ir mokėsite mažiau mokesčių. Čia praverčia mokesčių lengvatos.

Mokesčių atskaita yra suma, kuria sumažinama apmokestinamoji bazė.

Jei patyrėte tam tikrų įstatymų nustatytų kategorijų išlaidų, pvz., mokesčius už vaiko mokslą, galite turėti teisę ta suma sumažinti bendras metines pajamas. Ir būtent nuo šios sumos reikia sumokėti 13 proc. Bet kadangi esate apmokestinami „visiškai“ kiekvieną mėnesį, metų pabaigoje turėsite permokėtą mokestį. Štai ką galite sugrąžinti.

Svarbu suprasti, kad mokesčių grąžinimas yra piliečio teisė, bet ne valstybės pareiga. Tiesiog taip nieko negrąžinsi. Norėdami tai padaryti, turite atlikti keletą veiksmų, bet daugiau apie tai žemiau.

Pavyzdys. Metų pajamos 600 000 rublių. Pajamų mokestis bus 78 tūkst. Per metus buvo sumokėta studijų kaina – 100 tūkstančių rublių. Šis išlaidų straipsnis patenka į mokesčių atskaitymų kategoriją. Todėl visa apmokestinamoji bazė gali būti sumažinta šia suma ir sudaro 600 000 - 100 000 = 500 000 rublių.

Būtent nuo gautos sumos turėtų būti imamas pajamų mokestis, kuris šiuo atveju bus lygus 65 000 rublių.

Skirtumas 13 tūkst (78 000 - 65 000) turi būti grąžintas iš valstybės, kaip permokėta į biudžetą.

Mokesčių atskaitų rūšys

Valstybė nėra per dosni mokėjimų ir atitinkamai pinigų grąžinimo iš iždo atžvilgiu. Todėl mokesčių atskaitymų skaičių galima suskaičiuoti ant pirštų. Jie sąlygiškai gali būti suskirstyti į 4 kategorijas:

- Standartinis.

- Socialinis.

- Nuosavybė.

- Investicijos.

Visi turi tą pačią reikšmę – permokėtos sumos grąžinimas 13 proc. Skirtumai yra didžiausių sumų, kurias galima gauti, sumos ir kai kurie niuansai dėl kiekvienos išskaitymo rūšies.

Standartinis

Jie taikomi tam tikroms piliečių kategorijoms, kai įvykdoma viena iš tam tikrų sąlygų. Pavyzdžiui, turintiems nepilnamečių vaikų, neįgalių vaikų, karo veteranams, černobyliečiams, kariškiams, neįgaliesiems. Išskaitymo suma skiriasi priklausomai nuo kategorijos.

Pavyzdžiui, tėvams, auginantiems nepilnamečius vaikus, neapmokestinama suma yra 1400 rublių per mėnesį už kiekvieną vaiką. Šią išmoką turi abu tėvai. 13% nuo 1400 rublių yra 182 rubliai. Tai reiškia, kad kiekvieną mėnesį galite gauti būtent tokia suma padidintą atlyginimą.

Pavyzdys. Su 30 tūkstančių atlyginimu, atskaičius pajamų mokestį, į rankas ateina 26 100. Bet kadangi darbuotojas turi du vaikus, jis turi teisę gauti standartinę atskaitą. 2800 rublių nuo jo atlyginimo neapmokestinami 13 proc. 364 rubliai per mėnesį. Dėl to mėnesinis realus atlyginimas bus didesnis – 26 464 rubliai.

Viena vertus, pinigai nėra tokie dideli, bet jei abu tėvai pasinaudos teise, tada per metus gali išaugti padori suma - 8736 rubliai už du vaikus.

Ypatingumas. Mokesčių lengvata skaičiuojama kas mėnesį, kol pasiekiamas 350 tūkstančių rublių metinių pajamų lygis. Įveikus šią sumą pinigai nemokami.

Socialinis

Į socialinius atskaitymus įtraukiamos piliečių gydymo ar mokymosi išlaidos. Didžiausia suma mokesčių atskaita yra 120 000 rublių per metus. Tai yra, galite grąžinti ne daugiau kaip 15 600 rublių.

Išsilavinimas

Asmuo turi teisę gauti išskaitą, jei už mokslą mokėjo už save, savo vaikus, brolius ar seseris.

Ypatingumas. Už kiekvieną vaiką galite grąžinti ne daugiau kaip 5 600 rublių (50 000 neapmokestinama bazė).

Gydymas

Ši išmoka apima išlaidas, patirtas gydant savo, sutuoktinį (-ius), jų vaikus (iki 18 metų) ir tėvus.

Ypatingumas. Brangaus gydymo kategorijoje – mokesčių atskaitos suma neribojama.

SVARBU. Švietimo ir gydymo išlaidas valstybė sujungia į vieną kategoriją - socialinius atskaitymus, kurių didžiausia galima neapmokestinama suma yra 120 000 rublių. Jei per metus išleidote daug daugiau, galėsite grąžinti ne daugiau kaip 13% šios sumos arba 15 600 rublių.

Pavyzdys. Ivanovas Ivanas Ivanovičius per metus gydymui išleido 100 000 rublių ir sumokėjo už sūnaus mokslą – 50 000 rublių. Iš viso 150 000. 13% šios sumos yra 19 500. Bet jis gali grąžinti tik 15 600 rublių. Į likusią 30 000 rublių sumą niekaip neatsižvelgiama ir ji neperkeliama į kitus metus (perdega). Tai yra, kitais metais Ivanovas nebegali reikalauti grąžinti likusios sumos.

Nuosavybė

Bene populiariausias būdas mūsų piliečiams grąžinti pinigus. Galioja perkant nekilnojamąjį turtą, taip pat ir žemę. Jūs turite teisę grąžinti 13% visų Jūsų patirtų išlaidų, įskaitant paskolos palūkanų mokėjimą.

Esminis skirtumas tarp šios atskaitos ir ankstesnių – galimybė likusią mokesčių grąžinimo skolos sumą perkelti iš valstybės į kitus metus. Ir taip, kol visiškai grąžinsite visą jums priklausančią sumą.

Ypatingumas. Didžiausia mokesčių atskaitymo suma neturėtų viršyti 2 milijonų rublių. Į rankas galite grąžinti ne daugiau kaip 260 tūkst. Be to, palūkanų atskaitymas (jei butas įkeistas) yra 3 mln. rublių arba 390 tūkst. Iš viso – per keletą metų galima grąžinti iki 650 tūkst.

Jei per vienerius metus turite teisę susigrąžinti socialinius ir turtinius atskaitymus, pirmiausia naudokitės socialinėmis pašalpomis, o tik tada grąžinkite lėšas už būstą.

Pavyzdys. Butas buvo nupirktas už 900 000 rublių. Tais pačiais metais gydymo išlaidos sudarė 100 tūkstančių rublių. Iš viso – yra teisė grąžinti 13% nuo 1 mln. arba 130 tūkst. Mokesčiai už einamuosius metus buvo išskaičiuoti – 50 tūkst.

Kitais metais reikia pasinaudoti teise į pinigų grąžinimą už gydymą 13 tūkst. ir grąžinti dalį pinigų už butą – 37 tūkst. Likusi turto atskaitymo suma perkeliama į kitus metus ir taip, kol bus visiškai sumokėta.

IIS

Palyginti naujos rūšies mokesčių lengvatos. Pasirodė 2015 m. pradžioje, siekiant pagerinti finansinį raštingumą ir pritraukti žmones į Rusijos akcijų rinką.

Pagal įstatymą mokesčių deklaracijos patikrinimo terminas neturėtų viršyti 3 mėnesių nuo deklaracijos pateikimo dienos. Dar vienas mėnuo duotas pervesti pinigus į savo sąskaitą. Dėl to maksimalus laikotarpis nuo deklaracijos pateikimo iki mokesčių grąžinimo yra ne ilgesnis kaip 4 mėnesiai. Tiesą sakant, jie išvardyti anksčiau.

Reikalingi dokumentai:

- pasas ar kitas asmens dokumentas;

- pažyma apie sumokėtus mokesčius 2-NDFL forma;

- deklaracija 3-NDFL;

- prašymas grąžinti pinigus;

- turėtas išlaidas patvirtinančius dokumentus.

Suimtas

Iš pirmo žvilgsnio pinigų grąžinimo procedūra atrodo pernelyg sudėtinga ir atimanti daug laiko. Reikia surinkti kažkokius popierius, užpildyti deklaraciją, surašyti pareiškimus, viską atiduoti mokesčių inspekcijai. Ir jei turto atskaitymai iš karto duoda gerą grąžą kelių dešimčių ar net šimtų tūkstančių rublių pavidalu, kuriuos galite grąžinti jums, tai socialinė nauda daugeliui nėra tokia akivaizdi.

Kai kas galvoja taip: „Kodėl turėčiau vargti dėl kažkokios 2-3 tūkst. Taip, net 5-6 man nepadarys oro. Daugiau laiko ir pastangų skirsiu registracijai.

Galite į tai pažvelgti šiek tiek kitaip. Atsakykite į 3 paprastus klausimus:

- Kiek uždirbi per dieną darbe? O kaip valandą? Atsižvelgiant į kelią ten ir atgal + pietūs.

- Kiek galite susigrąžinti iš biudžeto?

- Kiek laiko (valandų) skirsite deklaracijai pildyti (apytiksliai)?

Dabar tiesiog padalinkite grąžinamą sumą iš praleistų valandų skaičiaus. Jūs gausite 1 valandos mokesčių grąžinimo laiko kainą. Palyginkite su savo atlyginimu, gautu už 1 val.

Pavyzdžiui, jei uždirbate 200 rublių per valandą, o pagal mokesčių grąžinimą, praleisto laiko kaina bus 400 rublių per valandą.

Jūsų vaikams dar nėra 18 metų, o jūsų pajamoms taikomas 13% tarifas? Tokiu atveju turite teisę pasinaudoti gyventojų pajamų mokesčio nuolaida už vaikus. Kiekvienam dirbančiam tėvui svarbu žinoti, kokiomis sąlygomis jis turi teisę į atskaitą, kaip jis skaičiuojamas, ir kitas nestandartines situacijas, su kuriomis susiduriama praktikoje. Pažvelkime į šio proceso detales...

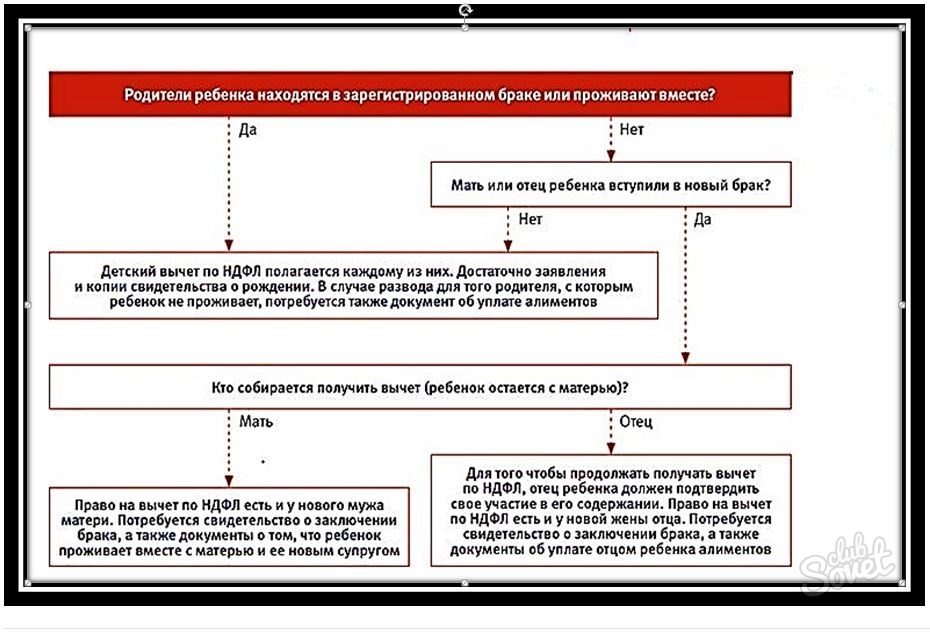

Kiekvienas dirbantis šalies pilietis turėtų žinoti savo įstatymines teises, susijusias su gyventojų pajamų mokesčio atskaitymu už vaikus, tai dar vadinama standartine atskaita. Tačiau praktikoje dažnai nutinka taip, kad darbuotojai iš nežinojimo nepasiduoda reikalingus dokumentus ir todėl negrąžina sumokėto mokesčio. Pagal 4 str. Remiantis Rusijos mokesčių kodekso 218 straipsniu, tokia standartinė mokesčių atskaita priklauso visiems asmenims:- vaikų tėvai;

- tėvų sutuoktiniai (skyrybų atveju);

- įtėviai, globėjai ir visi vaiką išlaikantys globėjai;

- nesusituokusių tėvų, kurie oficialiai moka alimentus vaikui.

- jo vaikas yra jaunesnis nei 18 metų;

- vaikas (studentas, praktikantas ir kt.) studijuoja dieninėje (nuolatinėje) ir jam dar nėra 24 metų (baigus universitetą mokesčių lengvata nustoja galioti).

Be to, išskaita nustoja būti teikiama nuo to momento, kai vieno iš tėvų atlyginimo suma nuo pirmojo einamųjų metų mėnesio pasiekia 280 000 rublių.

- 1400 rublių - už pirmuosius du vaikus;

- 3000 rublių - už trečią ir vėlesnius vaikus;

- 3000 rublių - neįgaliems vaikams.

- Dokumentai vaikui/vaikams.

- 2-NDFL formos pažyma iš ankstesnio darbo už einamuosius metus (jei darbuotojas anksčiau dirbo).

- Naujas santuokos liudijimas.

- Pažyma, patvirtinanti vaiko negalią.

- Dokumentai, patvirtinantys alimentų pervedimą.

- Pagalba iš švietimo įstaiga(vaikams nuo 18 iki 24 metų).

- Prašymas vaiko mokesčių kreditui gauti.

Atsisiųskite mūsų svetainėje:

Pasitaiko situacijų, kai dėl kokių nors priežasčių išskaitymai už vaikus nebuvo pateikti iš viso arba buvo atlikti ne visi. Tada susisiekite su savo gyvenamosios vietos IFTS ir pateikite šiuos dokumentus:- Nustatyta praėjusių metų pajamų ataskaitos forma (2-NDFL, išduodama darbdavio apskaitos skyriaus).

- Užpildyta pelno mokesčio deklaracija (3-NDFL).

- Vaiko ar kitų asmenų teisę į išskaitą įrodančių dokumentų kopijos.

- Prašymas grąžinti mokesčius (permokėta).