Bonjour, chers lecteurs du site blog. Les personnes éloignées de l'activité économique (y compris comptable), ayant entendu le mot "équilibre", ne devineront jamais ce que cela signifie.

Par conséquent, aujourd'hui, afin d'être "au courant", nous allons déterminer quel est le solde, où il est appliqué et comment il est calculé.

Définition - qu'est-ce que c'est

"Balance" traduit de l'italien est traduit par " reste". Comme vous pouvez le voir, tout est très simple. Vous pouvez dire : « mon solde d'argent de poche est nul ». Pas tout à fait en russe, mais beau et intrigant.

Expliquons avec un exemple : disons que vous avez reçu un reçu pour payer l'électricité. Il contient beaucoup de sommes :

- votre dette au début du mois est le solde impayé à la fin du mois dernier, qui est également le solde d'ouverture du mois en cours. C'est ce qu'on appelle le solde d'ouverture;

- les frais d'électricité pour la période de facturation ;

- montant total, composé des termes suivants : solde d'ouverture + charges à payer - ajustements éventuels - montants payés dans la période en cours = solde de clôture. C'est le total que vous devez payer.

Le solde est la différence (solde du compte) entre les recettes et les dépenses pour un intervalle de temps spécifique.

Ce terme est utilisé en économie et en comptabilité, c'est-à-dire où il faut calculer le résultat final en termes numériques :

Types de solde en comptabilité

En comptabilité, le « solde » est un terme qui porte une charge fonctionnelle spécifique. Il est calculé sur le débit et le crédit d'un compte particulier, par conséquent, ils distinguent:

- solde débiteur- c'est le montant total calculé sur le débit, dépassant le montant calculé sur le crédit. Affiche l'état des actifs de l'entreprise. En termes simples, il s'agit de l'état du compte, dans lequel le montant des recettes dépasse le montant des dépenses (coûts);

- solde créditeur- cela se dit lorsque la somme des indicateurs de crédit est supérieure au montant du débit, c'est-à-dire qu'il existe un solde négatif dû à l'excédent des dépenses sur les recettes (en termes monétaires).

Si à la fin de la période de facturation le débit et le crédit sont égaux, alors ce solde est appelé zéro, et le compte pour lequel il = 0 est clôturé.

Cet indicateur exprime l'état du compte à différents intervalles de temps, il est donc divisé en 2 types :

- initiale- le solde total à la fin de la dernière période, respectivement, c'est aussi le solde initial de la période en cours ;

- final- le résultat des activités en termes monétaires à la fin de la période en cours.

La formule de calcul du solde sur un compte actif :

Voyons maintenant tout cela avec un exemple :

L'exemple montre comment ils sont formés :

- chiffre d'affaires débiteur : toutes les recettes sont additionnées ;

- rotation des prêts : toutes les dépenses sont additionnées ;

- solde final: le montant du chiffre d'affaires initial + débiteur - chiffre d'affaires créditeur.

Voyez à quoi ressemble le bilan sur différents comptes d'une entreprise particulière séparément pour chaque compte et par conséquent :

*Cliquer sur une image l'ouvrira en taille réelle dans une nouvelle fenêtre

Le rôle de la balance en comptabilité

Le calcul du solde est la base de l'analyse des activités économiques de l'entreprise.

De quoi témoigne-t-il indicateur numérique :

- sur le niveau de rentabilité de l'ensemble de l'entreprise ou d'une direction distincte de son ménage. Activités;

- sur la stabilité de la situation économique de l'entreprise ou, au contraire, sur sa proximité avec la faillite.

De plus, l'analyse des soldes pour différentes périodes permet tirer des conclusions sur le succès ou l'échec gestion économique de l'entreprise et ajuster le cours futur de ses activités commerciales.

Brève conclusion

La connaissance des termes économiques vous permet non seulement de naviguer dans l'actualité de la vie moderne, mais également d'appliquer les connaissances acquises dans des situations quotidiennes. Si vous voulez être "sur la vague", alors lisez notre blog ! Vous apprendrez beaucoup de choses nouvelles et utiles !

Bonne chance à toi! A bientôt sur le site des pages du blog

Vous pourriez être intéressé

Plan comptable - qu'est-ce que c'est, le droit comptable fédéral Qu'est-ce que le débit (et le crédit) Excédent: qu'est-ce que c'est, ses variétés et le rôle de l'excédent dans le budget de l'État Qu'est-ce qu'un passif et comment se compare-t-il à un actif ?  Qu'est-ce qu'une licence et pourquoi avez-vous besoin d'une licence Immobilisations: de quoi s'agit-il, leur classement, leur comptabilité (inventaire) et leur amortissement Entreprise unitaire - définition, objet, classification Qu'est-ce qu'un déficit budgétaire, la balance des produits de base et quels autres types de déficits existe-t-il ? Audit - qu'est-ce que c'est et quelles sont ses variétés, quand devient-il nécessaire et comment un audit est-il effectué Qu'est-ce que le revenu et en quoi est-il différent du profit ? Comment prendre le paiement promis sur Tele2 Paiement de rente - qu'est-ce que c'est, ses avantages et ses inconvénients, quelle est la différence avec un paiement différencié et quelle option choisir

Qu'est-ce qu'une licence et pourquoi avez-vous besoin d'une licence Immobilisations: de quoi s'agit-il, leur classement, leur comptabilité (inventaire) et leur amortissement Entreprise unitaire - définition, objet, classification Qu'est-ce qu'un déficit budgétaire, la balance des produits de base et quels autres types de déficits existe-t-il ? Audit - qu'est-ce que c'est et quelles sont ses variétés, quand devient-il nécessaire et comment un audit est-il effectué Qu'est-ce que le revenu et en quoi est-il différent du profit ? Comment prendre le paiement promis sur Tele2 Paiement de rente - qu'est-ce que c'est, ses avantages et ses inconvénients, quelle est la différence avec un paiement différencié et quelle option choisir

Lors de l'analyse des activités de l'entreprise, les économistes sont confrontés à un concept tel que le solde d'ouverture. En général, le solde est calculé comme la différence entre le débit et le crédit du compte. Le solde d'ouverture est déterminé en fonction des transactions précédentes.

1. Pour comprendre comment le solde est calculé, considérons un exemple simple. Disons que vous êtes allé magasiner le 30 avril. Acheté des produits d'épicerie d'une valeur de 2000 roubles. Le même jour, vous avez reçu un salaire de 10 000 roubles. Le lendemain, vous êtes retourné faire du shopping et avez dépensé 1 000 roubles. Vous devez déterminer le solde d'ouverture. Cet indicateur est égal au solde de clôture de la période précédente. Ainsi, le 30 avril, vous avez reçu 10 000 roubles et dépensé 2 000 roubles. Le solde à la fin de la journée sera égal à 10 000 - 2 000 = 8 000 roubles. Ce montant sera le solde d'ouverture au 1er mai.

2. Si vous devez calculer le solde de l'entreprise, créez une carte pour le compte requis. Supposons que vous souhaitiez calculer le solde de trésorerie de la caisse de l'organisation au début de la période de reporting. Pour cela, regardez le solde débiteur de 50 comptes et créditeur de la période précédente. Calculez la différence. Le montant résultant sera le solde d'ouverture.

3. Si vous utilisez des programmes automatisés dans votre travail, il vous suffit de consulter les informations du compte. Disons que vous voulez connaître le solde d'ouverture. Créer une carte, indiquant la période à partir du 01 mai. L'indicateur souhaité sera indiqué dans la toute première ligne. Vous pouvez également le regarder, auquel cas le reste sera indiqué à la toute fin.

4. Si vous souhaitez calculer le solde d'ouverture manuellement, sélectionnez tous les documents nécessaires. Disons que vous devez calculer le ratio des comptes fournisseurs. Pour cela, préparez pour la période précédente toutes les factures des contreparties, les extraits et les ordres de dépenses. Écrivez « Débit » et « Crédit » sur une feuille de papier.

Tout ce que vous avez donné - contractez un prêt; tout ce qui est reçu est débiteur. Additionnez les dépenses puis les revenus. Calculez la différence. Le montant reçu sera le solde au début de la période suivante.

Toute profession utilise une terminologie spécifique. - pas une exception. Cependant, le nombre de termes comptables clés est en réalité assez faible. Peut-être quelqu'un a-t-il vu dans une librairie ou dans la bibliothèque l'un des soi-disant "dictionnaires de comptabilité" frappant par son épaisseur. En fait, il y a une certaine ruse de la part des compilateurs de tels ouvrages de référence. Le fait est que bon nombre des mots et expressions qui y sont énumérés ne sont pas tant de nature comptable étroite qu'ils sont liés au domaine de l'économie et de la finance dans son ensemble. D'autres, bien qu'ils soient principalement utilisés dans le domaine de la comptabilité, correspondent largement à leurs homologues "ménagers" et ne nécessitent pas d'explications et d'interprétations détaillées. Certains mots sont largement dépassés et ont plus d'intérêt historique, mais sont répertoriés dans les dictionnaires comme un hommage à la tradition et une mémoire du passé. Par exemple, le mot "ajouré" se retrouve plutôt dans la vie courante, dans la combinaison stable "tout est ajouré", qui devrait signifier "tout est en ordre". Mais dans son sens comptable d'origine, ce mot n'est pratiquement plus utilisé. Il vient du français "a jour" et signifie tenir des livres "au jour", lorsque toutes les entrées liées à la journée en cours sont effectuées le même jour. Si le principe même des entrées journalières obligatoires peut bien s'appliquer aujourd'hui, il est déjà rarement qualifié d'ajouré.

Quels sont les termes clés de la comptabilité ? C'est peut-être, tout d'abord, "solde", "débit" et "crédit". Une chose curieuse s'est produite ici aussi. Le fait est que ces mots ont changé de sens par rapport à leur sens d'origine, de sorte que leur traduction littérale en russe peut sembler quelque peu inattendue. Pour commencer, disons que le mot "balance" vient de l'italien "calcul". Aujourd'hui, le terme signifie simplement le solde d'un compte, comme le solde d'argent dans une caisse enregistreuse. Le solde peut être à l'ouverture ou à la fermeture. Le solde d'ouverture est le solde de début de période, le solde de clôture est le solde de fin de période. La période peut être d'un mois, d'un trimestre ou d'un an. Pour éviter les malentendus, la période est le plus souvent indiquée explicitement : "solde au début du mois", "solde au premier février", "solde à la fin de l'année". Certains auteurs théoriques utilisent les termes « solde entrant » et « solde sortant » dans leurs manuels. Dans le même temps, le sens reste exactement le même, mais les termes modifiés ont un son clérical spécifique, semblent plus solides (et aussi moins compréhensibles) et, apparemment, prétendent avoir une sorte de sous-texte scientifique et théorique. Je pense qu'il n'y a pas vraiment de sens profond dans de tels exercices linguistiques. En pratique, selon mes observations, les comptables ont souvent tendance à utiliser des analogues russes de mots étrangers incompréhensibles. Le "solde d'ouverture" devient simplement et sans chichis le "solde d'ouverture", et le "solde de fin" devient le "solde de fin". C'est probablement l'option la plus raisonnable, intuitive et logique. Avec une telle approche, nul besoin d'expliquer le sens de l'étrange mot « équilibre » et de rendre compte de ses racines italiennes.

Débit et crédit sont deux termes comptables plus spécifiques. L'accent dans les deux cas tombe sur la première syllabe : débit, crédit. Quant au sens originel de ces mots, une situation assez étrange s'est également développée ici, quoique quelque peu différente qu'avec le mot "équilibre". Les auteurs des manuels soutiennent à l'unanimité que les deux termes ont déjà perdu leur sens d'origine et sont simplement utilisés comme désignation de côtés. Débit à gauche, crédit à droite. La situation se résume ainsi à l'anecdote citée au début de ce chapitre. Je ne suis pas tout à fait d'accord avec cette approche. Le sens original dans ce cas est partiellement préservé (ou, pourrait-on dire, pas complètement perdu). Connaître les racines, l'origine du « débit » et du « crédit » est utile au moins pour comprendre : qui est le débiteur et qui est le créancier. Donc « débit » vient de l'italien « il doit » et crédit vient de l'italien « il croit ». Ainsi, le débiteur est celui qui nous doit, et le créancier est celui qui nous croit (que nous lui donnerons son argent donné à crédit). Comme vous le savez, les attentes du prêteur ne sont pas toujours justifiées. :) Soit dit en passant, les comptables novices confondent parfois les concepts de comptes débiteurs et. Si vous avez lu attentivement ce qui est indiqué ci-dessus, vous ne devriez pas avoir un problème similaire :

Cette dette de débiteurs (débiteurs) envers nous.

Les comptes créditeurs sont notre dette envers quelqu'un, c'est-à-dire créanciers.

Et plus loin. Pourquoi, après tout, « débit à gauche, crédit à droite » ? Qu'il suffise de dire que nous parlons d'une technique, d'une certaine convention généralement acceptée. Il était une fois, l'emplacement des enregistrements pouvait être différent. Par exemple, dans la première forme toscane de comptabilité, la page était divisée au milieu par une ligne horizontale (plutôt que verticale). Dans ce cas, le débit (plus précisément, les entrées sur le débit du compte) étaient situés en haut et le crédit, respectivement, en bas. Cependant, plus tard, dans les méthodes génoises et vénitiennes, les pages ont commencé à être divisées verticalement : c'était plus pratique. Voici ce qu'écrit Luca Pacioli à ce sujet dans son célèbre traité "On Accounts and Records" (publié en 1494 à Venise): "... l'article du débiteur est placé à gauche, et le témoin - à droite." Le débiteur et le créancier sont respectivement le débiteur et le créancier. Plus en détail sur la page du cahier, qui, après avoir été divisée en deux parties, s'est transformée en compte, nous en reparlerons la prochaine fois lorsque nous parlerons de double saisie.

Les programmeurs 1C aident quotidiennement les comptables en leur écrivant diverses applications. Mais parfois, les programmeurs eux-mêmes ont besoin de l'aide d'un comptable pour comprendre quoi et comment en comptabilité, rendant ainsi leur produit plus parfait et, encore une fois, au final, facilitant la vie des comptables.

Qu'est-ce que la comptabilité ?

La comptabilité est un système ordonné de collecte, d'enregistrement et de synthèse d'informations en termes monétaires sur les biens et les obligations d'une organisation et leur mouvement grâce à une comptabilité documentaire continue et continue des opérations commerciales en cours.

La comptabilité doit être abordée de manière à garantir la construction d'un système permettant de donner des réponses claires, combien et ce qui se trouve dans l'organisation, pour quel montant et où il se trouve.

Double saisie et double comptabilité

Tout le monde a entendu l'expression «double comptabilité», ou «comptabilité en noir et blanc», où l'on parle de tromperie fiscale, de registres «blancs» pour les impôts et de registres «noirs» à usage interne, et ils reflètent la situation réelle dans le entreprise. La comptabilité en partie double doit être comprise comme la comptabilité de deux types de comptes ou de deux finalités comptables (comptabilité et comptabilité fiscale).Et avec une double entrée, tout changement dans l'état des fonds de l'entreprise sera reflété dans au moins deux comptes, qui fourniront un solde global : pour Dt (Débit) d'un compte et pour Kt (Crédit) d'un autre.

Comment comprendre le bilan et distinguer l'actif du passif ?

Les actifs de l'organisation sont reflétés dans la partie supérieure gauche (Fig. 1), il s'agit de l'argent des comptes courants à la banque et à la caisse, des dettes que quelqu'un n'a pas retournées à l'organisation, ainsi que des stocks. Tout cela s'appelle la propriété de l'entreprise ou des actifs (l'expression «nous avons dans un actif» signifie «avoir quelque chose à notre disposition de la propriété ou de l'argent»).

Riz. une

Et dans la partie inférieure droite, les sources des fonds de l'organisation sont reflétées (soit à qui l'entreprise doit, soit d'où elle a reçu ces fonds).

La procédure de remplissage, le formulaire de déclaration et les délais de remise du bilan sont strictement réglementés par les dispositions de la législation en vigueur.

Les fonds ne viennent pas de nulle part et ne disparaissent pas dans le néant. Et puisqu'il y a propriété, il doit y avoir des obligations (passifs). Une partie des fonds provenait des propriétaires de l'entreprise sous forme de capital autorisé, la dette de la société envers eux est enregistrée dans le compte approprié ("Capital autorisé"). Et certains fonds sont venus à l'organisation sous forme de prêt bancaire ou de prêt du fournisseur - obligations envers le fournisseur ou l'entrepreneur, les obligations tiennent également compte du montant des arriérés de salaires et d'impôts, pour lesquels le délai de paiement et de paiement n'est pas encore venu , c'est-à-dire la dette envers les contreparties et les employés. Et dans le bilan, le montant des biens (actifs) doit nécessairement être égal à la somme de tous les passifs (passifs) et du capital autorisé. Un passif est essentiellement une information sur les personnes et les organisations qui ont fourni la propriété de notre entreprise.

Types de comptes et relation des comptes actifs avec l'actif dans le bilan

Logiquement, les comptes qui fonctionnent avec la propriété de l'organisation, c'est-à-dire avec un actif, sont appelés actifs, et les comptes qui fonctionnent avec des passifs sont appelés passifs. Ce sont les soldes de ces comptes qui sont reflétés dans le bilan.

Solde au début et à la fin de la période

Le solde est, en fait, le solde à une certaine date. Par exemple, il y avait 100 jouets sur le sapin de Noël le 1er janvier et seulement 89 le 31 janvier, ce qui signifie que le solde au 1er janvier = 100 jouets et le solde au 31 janvier = 89 jouets.

Tous les rapports comptables sont construits pour une certaine période de temps, qui a une date de début et de fin, il y a donc les concepts de "Solde au début de la période" et "Solde à la fin de la période". Dans notre cas, si nous construisons un rapport sur les jouets du 1er janvier au 31 janvier, alors 1C donnera le solde au début - le 01 janvier, 00 heures 00 minutes, et le solde à la fin - le 31 janvier, 23 heures 59 minutes.

Chiffre d'affaires du compte

Les chiffres d'affaires sont appelés toutes les opérations de revenus-dépenses dans la période spécifiée. Et si vous créez un rapport sur les soldes de stock pour juillet, toutes les recettes et dépenses créées entre le 1er juillet et le 31 juillet seront incluses dans le chiffre d'affaires. Et le montant total crédité ou dépensé pour la période s'appelle le chiffre d'affaires final.

En comptabilité, le chiffre d'affaires peut être divisé en débit, lorsque le montant des recettes est indiqué sur les comptes actifs, le montant de la dette remboursée est indiqué sur les comptes passifs et en crédit. Dans ceux-ci, les comptes actifs indiquent le montant des fonds débités et les comptes passifs indiquent le montant de la dette accrue.

Comptes actifs-passifs

Parfois, lorsque vous travaillez avec des personnes responsables, il peut y avoir des difficultés en termes de rapprochement des comptes. Par exemple, la société a émis Ivanova I.I. 100 roubles, mais il n'a pas encore confirmé les dépenses avec des documents, ce qui signifie que l'entreprise pense qu'il a actuellement nos fonds dans sa poche (100 roubles), Ivanov II est considéré comme notre débiteur et cette dette de 100 roubles se reflétera dans le débit du compte et seront inclus dans le bilan. Mais si Ivanov I.I. à ses propres frais, sur le chemin du travail, il a acheté une agrafeuse utile pour 200 roubles et a remis le chèque au service comptable, puis l'entreprise reconnaît une dette envers Ivanov et il devient notre créancier, ce qui signifie que nous devons rendre son argent à lui. Mais jusqu'à ce que l'argent lui soit restitué, la dette est enregistrée comme un solde créditeur sur le compte au passif du bilan.

Vous devez toujours vous souvenir de la règle de contrôle : un compte actif ne peut pas avoir de solde créditeur, un compte passif ne peut pas avoir de solde débiteur et un compte actif-passif peut avoir à la fois un solde créditeur et un solde débiteur. Par conséquent, les comptes actifs-passifs peuvent être reflétés à la fois dans l'actif et dans le passif du bilan.

Tous les soldes débiteurs des comptes actifs et actifs-passifs sont affichés à l'actif de la balance, et tous les soldes créditeurs des comptes passifs et actifs-passifs sont affichés au passif.

Documents sources

Le document principal confirme la valeur juridique de la transaction commerciale. Il s'agit d'une facture, d'un mandat, d'un certificat, etc. Mais la facture n'est pas un document principal, car c'est une pièce jointe à la facture ou à l'acte. Une facture est nécessaire pour bénéficier d'une déduction de TVA, mais il ne sera pas possible de bénéficier d'une déduction uniquement sur une facture sans facture. Une telle opération peut ne pas être créditée par les autorités fiscales et, par conséquent, le bilan sera établi de manière incorrecte, ce qui menace d'une amende et d'autres problèmes.

Reflet des opérations sur les comptes

Câblage (Fig. 2) ils lisent comme suit: Ils l'ont mis dans le caissier (au débit), en le prenant du compte de règlement (du crédit). Le débit est toujours à gauche et le crédit est toujours à droite.

Riz. 2.

Ouverture de compte

Ouvrir un compte signifie y effectuer la première opération comptable selon Dt ou selon Kt, si initialement le solde de ce compte était nul.

Clôture du mois et Clôture du compte

Afin de connaître le résultat financier des activités de l'entreprise pour la période de reporting (mois), cette période de reporting doit être clôturée.

En comptabilité, il existe des comptes de règlement, ils doivent avoir des soldes nuls à la fin de chaque mois. Et au cours du mois, le débit et le crédit de ces comptes reflètent le chiffre d'affaires que la procédure comptable spéciale "clôture du mois" transfère au compte de profits et pertes. Lorsque le comptable clôture le mois, le résultat financier des activités de l'entreprise pour le mois est calculé et, le 1er janvier, le résultat financier annuel, qui sera crédité aux comptes des bénéfices non répartis. C'est ce qu'on appelle la "réforme de l'équilibre".

Dans 1C:Comptabilité, la clôture du mois est lancée en deux clics Opérations - Clôture du mois.

La différence entre transaction et transaction

Lorsqu'il y a des mouvements sur les comptes, il s'avère que nous avons prélevé des fonds sur un compte, ils y sont devenus moins nombreux et transférés sur un autre, et maintenant, en gros, nous devons le premier compte pour eux. Cela signifie que les deux comptes sont concernés, le débit de l'un et le crédit de l'autre. Un enregistrement dans la comptabilité de ces deux s'appelle l'affichage. Toutes les écritures effectuées sur la base de pièces primaires sont appelées transactions.

Correspondance de compte

En Occident, les écritures complexes sont autorisées, lorsqu'un compte est crédité, plusieurs sont débités et vice versa, et un ensemble d'écritures, lorsque plusieurs comptes sont crédités et plusieurs sont débités. Dans les transactions complexes, chaque transaction consistera en plusieurs entrées dépendantes. Lorsque vous travaillez avec une telle transaction, l'égalité de la somme de tous les crédits à toutes les entrées de débit d'une transaction est vérifiée et la règle de la double entrée n'est pas violée. Mais la possibilité d'analyser le chiffre d'affaires entre comptes est perdue. Il est impossible de savoir pour quelle quantité spécifique de biens (à savoir des biens, pas de matériaux, etc.) ont été reçus du fournisseur (à savoir du fournisseur et non des employés). Vous pouvez simplement analyser les soldes et les chiffres d'affaires d'un compte spécifique.

1C : L'entreprise met en œuvre les deux schémas comptables.

Comptes qui ne sont pas reflétés dans le bilan

Ils sont dits hors bilan. Ils prennent en compte les biens pris en commission et qui ne sont pas la propriété de l'entreprise, les immobilisations louées, etc. Les comptes hors bilan font exception à la règle de la double saisie. Lorsqu'une écriture est constituée sur un compte hors bilan, alors :

Dans le système russe de comptabilité avec correspondance, il n'est pas nécessaire d'indiquer le compte correspondant.

Avec le système comptable occidental sans correspondance, il n'est pas nécessaire de constituer un autre enregistrement (avec le type de mouvement inverse).

Comptes et sous-comptes

Les comptes ont des nombres composés de nombres entiers : 10 (matériaux), 41 (biens), 60 (règlements avec les fournisseurs), etc., et les sous-comptes ont des nombres fractionnaires : 10,10 (matériaux à usage spécial en stock), 41,2 (biens pour la vente au détail négociation), 60,2 (paiements anticipés émis en roubles). Les nombres peuvent être séparés non seulement par un point, mais aussi par un trait d'union, voire un espace. Le solde d'un compte spécifique est égal à la somme des soldes de tous ses sous-ensembles. Il en va de même pour les chiffres d'affaires. Mais dans les comptes actifs-passifs, les données sont combinées indépendamment, séparément pour le débit et le crédit.

Quelle est la différence entre comptabilité synthétique et analytique ?

Synthétique - comptabilisation des comptes et des sous-comptes, et analytique - il s'agit de la comptabilité avec des analyses supplémentaires (en 1C - pour Subconto), et chaque publication peut avoir plusieurs sous-contos (en 1C : Comptabilité jusqu'à 3).

Le type de subconto est le type de l'élément (Contractor, Nomenclature), et le subconto est un élément spécifique du type désigné, par exemple, "Coca-Cola LLC" du répertoire "Contractors" et "Table" du répertoire "Contractors". Répertoire « Nomenclature ».

Si la comptabilité sur les sous-comptes détaille un compte spécifique dans son ensemble, la comptabilité sur les comptes analytiques peut être effectuée simultanément pour plusieurs paramètres analytiques. Par exemple, « Marchandises et entrepôts » : des marchandises de différents types peuvent être situées dans un entrepôt, et inversement, le même produit peut être situé dans différents entrepôts.

Solde enroulé et étendu

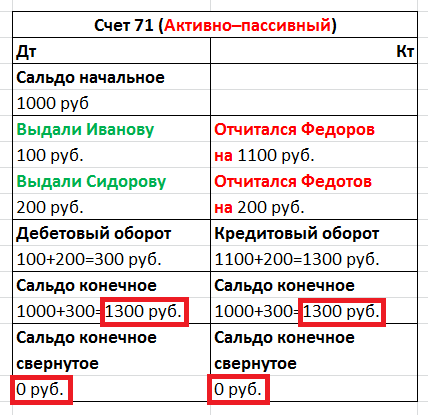

Prenons un compte actif-passif "Règlements avec des personnes responsables". Il est utilisé pour comptabiliser l'argent qui est remis aux employés dans le cadre du rapport. D'après le nom du compte, il n'est pas tout à fait clair qui a exactement reçu ou dû de l'argent, donc des analyses supplémentaires pour les employés sont en cours d'introduction. En 1C, cela est implémenté dans la sous-suite « Employé ».

Supposons que, dans un délai d'un mois, un employé ait signalé l'argent reçu (Dt Dépenses, Kt Règlements avec des personnes responsables), le second a reçu de l'argent (Dt Règlements avec des personnes responsables, Kt Caissier), et le troisième n'a pas signalé et est resté redevable à l'entreprise. Lors de la formation du solde du mois, les informations sont résumées et vous devez décider si vous souhaitez saisir le solde du compte «Règlements avec des personnes responsables» dans un actif ou un passif?

Riz. 3

Regardez le tableau (Fig. 3) ce qui se passera si nous retrouvons notre solde. Nous obtenons un compte actif-passif avec des soldes nuls. Autrement dit, quelqu'un nous doit 1300, nous devons à quelqu'un 1300, et par conséquent, personne ne doit rien à personne, ce qui, bien sûr, n'est pas vrai. C'est pourquoi il est impossible de montrer au bilan le solde cumulé des comptes de règlement, qui incluent le compte «Règlements avec des personnes responsables», c'est une violation du PBU 4/99 et du PVBUBO. Seul un solde détaillé pourra afficher le solde de chaque employé spécifique, à la fois pour le débit et le crédit, et en 1C, cela est mis en œuvre pour chaque sous-conto de compte. Pour les autres comptes, vous pouvez cumuler les soldes.

Comptabilité quantitative

Outre la comptabilité synthétique, d'autres types de comptabilité peuvent être organisés. Pour certains types de fonds d'entreprise, les informations doivent également être stockées en termes quantitatifs (naturels). Ce sont pratiquement tous les moyens matériels : biens, matériaux, produits, etc. La comptabilité en termes physiques implique que certains comptes stockeront également des informations sur la comptabilité quantitative, puisque, par exemple, il n'est pas clair si le nombre de pièces ou de morceaux de papier doit être pris en compte à la caisse ? L'ajout de la ressource "Quantité" au registre comptable (attribut comptable - Quantitatif) fournit une comptabilité quantitative.

Comptabilité multidevise

Si nous tenons une comptabilité en Russie, la monnaie comptable est le rouble russe. La comptabilité de gestion nécessite le choix de la devise dont le taux de change est le plus stable. Auparavant, c'était le dollar américain, mais maintenant c'est surtout l'euro ou le rouble. La comptabilité multidevise permet l'évaluation des actifs individuels et l'enregistrement des transactions commerciales dans d'autres devises, et pas seulement dans la devise comptable. La comptabilisation reflète le montant dans la devise de la transaction et son équivalent dans la devise comptable selon le taux de change fixé par la Banque Centrale au jour de la transaction.

La comptabilité multidevise est ajoutée en ajoutant la dimension "Devise" au registre, la case "Solde" doit être décochée. En raison du fait que le taux de change change quotidiennement, il est impossible de contrôler le solde dans plusieurs devises. Et les taux de change sont stockés dans le registre d'informations, à partir duquel vous pouvez obtenir la devise pertinente au moment de la publication via le tableau "Dernière tranche".

Comptabilité tridevise

Il arrive aussi que la devise de base de l'entreprise soit le rouble russe, le dollar est choisi comme devise comptable, et la transaction a lieu en euros, alors la devise de transaction doit être prise en euros et ce sera déjà une devise à trois comptabilité, dans laquelle le concept de taux croisé est introduit, c'est-à-dire la différence entre les transactions de change et le taux de change.

Par exemple, lors de la conclusion d'une transaction de 10 000 euros avec la devise comptable "Dollar", nous avons un cours croisé = 40/31.

Montant de la transaction en euros * Cross rate = Montant de la transaction dans la devise comptable, c'est-à-dire en dollars.

10000€ * 40/31 = 12903 $

Plusieurs balances, ou comptabilisation des holdings

Ce type de comptabilité est mis en place selon le principe de la comptabilité multidevise, il vous suffit de cocher la case « Bilan » afin de pouvoir contrôler le solde de plusieurs entreprises. Il est donc possible de diviser les bilans non seulement par entreprises indépendantes, mais également par domaines de responsabilité financière.

Directeur et propriétaire sont des concepts différents

Toute entreprise a besoin d'un capital initial pour se développer. Par exemple, Ivanov a investi 1 000 roubles dans son entreprise. Dans cet exemple, le propriétaire et le directeur sont la même personne, Ivanov lui-même. Ivanov, en tant que propriétaire, a donné de l'argent à Ivanov en tant que directeur. Et la comptabilité note qu'Ivanov le directeur a 1000 roubles en espèces et doit ce millier à Ivanov le propriétaire.

En résumé, nous pouvons dire avec confiance qu'un programmeur 1C compétent, afin de résoudre avec succès les tâches qu'un comptable lui confie, n'a pas du tout besoin d'étudier la comptabilité dans des instituts pendant plusieurs années. Il est important de maîtriser les concepts et principes de base, ce qui vous permettra de travailler harmonieusement en tandem avec les comptables.

En comptabilité, il y a beaucoup de termes incompréhensibles et inhabituels pour une personne ordinaire, parfois il semble que les comptables parlent leur propre langue. Mais si vous comprenez un peu, alors les termes qui semblaient compliqués auparavant se révéleront simples et compréhensibles.

Débit et crédit

Les comptables, comptant divers flux de trésorerie, gèrent des comptes. Des spécialistes ont élaboré un tableau dans lequel chaque dépense ou revenu possible est répertorié et numéroté. Cette approche permet de décrire facilement tous les flux internes et d'expliquer facilement ce qui se passe dans l'entreprise. Certains comptes sont utilisés très souvent et dans presque toutes les entreprises, d'autres sont spécifiques et pratiquement inutilisés.

S'il y a des machines au bilan de l'entreprise, elles sont comptabilisées dans le compte des immobilisations. Tout comptable, ouvrant la comptabilité des immobilisations, peut voir et connaître leur valeur, quand elles ont été reçues, quand elles sont amorties et bien plus encore.

Chaque compte se compose de deux entrées - un débit et un crédit. D'un point de vue comptable, il s'agit de produits et de charges. Si l'entreprise achète de nouvelles machines, alors dans le compte "immobilisations", il y aura un enregistrement de cela, indiquant le coût, la durée de vie, l'amortissement et diverses autres choses. Lorsque la machine aura atteint son terme et sera radiée pour recyclage, un enregistrement à ce sujet apparaîtra dans la partie crédit du compte «Immobilisations».

Équilibre

Le solde est le solde du compte courant. Le solde est calculé comme suit :

- Le solde de la période précédente est prélevé.

- Toutes les opérations rentables sur le compte y sont ajoutées. Tous les transferts et transactions qui augmentent le solde du compte - l'achat de nouvelles machines, outils, bâtiments, etc.

- Toutes les transactions de crédit et les virements sont soustraits du nombre résultant. Tout ce qui réduit le solde du compte est un instrument débité, cassé qui a perdu de sa pertinence.

- Le résultat est le nouvel équilibre.

Supposons que l'entreprise dispose de dix machines en état de marche - c'est le solde de la période précédente. L'année dernière, l'entreprise a acheté de nouvelles machines et mis hors service deux machines obsolètes. Écritures débitrices - achat de quatre nouvelles machines, écritures créditrices - radiations de deux anciennes. En conséquence, lors de l'addition du solde de l'année dernière, il est nécessaire d'ajouter les reçus de débit (quatre machines) à l'ancien solde (dix machines) et de soustraire les entrées de crédit (deux machines). Nous obtenons que le solde selon les résultats de l'année dernière est de douze machines. Il est naturel que C'est un exemple exagéré et il est assez éloigné de la réalité.

Types de solde

En fonction des résultats, le bilan est de deux types :

- débit

- crédit

Si le solde du compte est positif, alors le solde est débiteur, s'il est négatif, il est créditeur. Un solde créditeur n'est pas toujours mauvais pour une entreprise. Les comptes du service comptable existent pour presque toutes les occasions, il existe un certain nombre de comptes qui prennent en compte les dettes des fournisseurs externes.

Par exemple, si une entreprise a expédié des marchandises d'une valeur d'un million de roubles, mais que l'argent n'a pas encore été transféré, un solde créditeur apparaît. Cette situation se produit tout le temps, il n'y a donc rien de mal à cela. Il y a tout un groupe de comptes qui donnent toujours un solde négatif. Contrairement à eux, il existe un groupe de comptes, qui est toujours positif. Par exemple, toute entreprise qui produit des biens dispose de moyens de production. Ce ne sont pas forcément des machines, un ordinateur pour un programmeur est le même moyen de production. Par conséquent, le compte "Immobilisations" est toujours positif et ne peut jamais être négatif.

Solde du commerce extérieur

Une grande partie de l'évaluation d'un pays en tant que partenaire commercial dépend de sa viabilité commerciale et financière, il n'est donc pas surprenant que le concept d'équilibre soit utilisé dans l'évaluation des États. Il existe deux contextes dans lesquels le concept d'équilibre est utilisé :

- balance commerciale;

- solde de la balance des paiements.

Dans le premier cas, tous les biens qu'un État particulier importe et exporte sont pris en compte. Si un pays importe une énorme quantité de biens importés, mais ne produit rien lui-même, la balance commerciale sera négative. Cela affecte négativement la réputation de l'État, car il n'a pas sa propre production ou produit des produits de trop mauvaise qualité. Ainsi, tous les pays développés cherchent à améliorer la performance de leur balance commerciale.

La balance des paiements est un décompte de tous les transferts d'argent effectués vers ou depuis un pays particulier. Un solde négatif signifie que l'argent est retiré du pays et non restitué. Pour cette raison, il y a un manque de fonds dans l'État et la banque centrale est obligée d'émettre des fonds. Cela entraîne une augmentation de l'inflation et une détérioration du taux de change du pays. Cette situation affecte négativement l'économie en général et le bien-être des citoyens en particulier.

Le mot est d'origine italienne, sa traduction sonne quelque chose comme "calcul" ou "reste". Depuis le XIXe siècle, le concept a été appliqué aux soldes comptables. Fondamentalement, la charge sémantique du mot n'a pas changé et a acquis un poids - l'utilisation au sens figuré, l'utilisation dans la description de l'activité économique étrangère. En posant la question, quel est l'équilibre dans des mots simples, nous nous attendons à entendre quelque chose d'inhabituel. Cependant, le terme n'a pas perdu ses origines et est toujours associé principalement à la comptabilité.

Qu'est-ce que l'équilibre en termes simples

Équilibre est la différence entre les comptes de débit et de crédit. Dans la plus générale des valeurs, le solde implique un certain solde à un certain jour, la différence. Nous nous attarderons un peu plus tard sur les types de soldes, mais nous allons maintenant examiner des exemples des significations de ce mot dans différents domaines.

Dans le commerce extérieur, c'est la différence entre les exportations et les importations d'un pays. En analysant la balance des paiements, vous pouvez analyser le flottement et déterminer la pression sur le taux de change de la monnaie nationale.

En paiements - la différence entre les montants payés et reçus des contreparties. Dans les reçus pour le paiement du logement et des services communaux - il s'agit du solde (c'est-à-dire du trop-perçu du mois précédent) sur le compte personnel de l'appartement.

Qu'est-ce qu'un solde en comptabilité en termes simples

Comme mentionné ci-dessus, pour la comptabilité, ce concept est presque sacré. Reflétant la différence entre le débit et le crédit des comptes, le solde peut être à la fois à gauche et à droite du compte. Rappelons que le côté droit est un crédit montrant les recettes sur le compte lorsqu'il est passif et les dépenses lorsque le compte est actif. Le côté gauche est le débit, où, au contraire, les recettes sont affichées lorsque le compte est actif, et les dépenses lorsque le compte est passif.

A chaque mouvement des montants dans le compte, la différence entre le côté droit ou gauche change. Cela modifie le solde du compte.

Considérez l'exemple le plus simple de calcul du solde dans la comptabilité du compte dans le tableau ci-dessous.

Solde d'ouverture débiteur | 10 000 roubles. RF | ||

Vente 10.12.2019 | 5000 roubles. RF |

||

Vente 20.12.2019 | 1000 roubles. RF |

||

Achat 22/12/2019 | 3 000 roubles. RF. | ||

Chiffre d'affaires débiteur | 3 000 roubles. RF | Rotation des prêts | 6 000 roubles. RF |

solde en fin de période | 7 000 roubles. RF | ||

Supposons que nous ayons une entreprise, selon laquelle le mouvement des matières premières est pris en compte. Un tel compte sera actif (les matières premières sont une ressource, un atout), par conséquent, au début du mois, nous avons un solde débiteur - les matières premières sont disponibles pour 10 000 roubles. RF. Au cours du mois, des matières premières ont été vendues (pour 5 et 1 000 roubles de la Fédération de Russie, respectivement), et donc débitées du compte. L'achat est allé à l'actif sur un débit de 3 000 roubles. RF.

À la fin de la période comptable, en additionnant les chiffres d'affaires débiteurs et créditeurs, nous calculons le solde débiteur final (à la fin du mois) - 10 000 + 3 000 - 6 000 = 7 000 roubles. RF. Ce montant est aussi la réponse à la question : que signifie le solde du compte ?

Si le solde est nul, un tel compte est appelé fermé.

Types de soldes, leurs caractéristiques

Ci-dessus, nous avons en quelque sorte abordé la plupart des types de soldes, mais dans cette section, nous en proposons une description plus détaillée et structurée.

- Solde débiteur - l'état du compte, reflété dans le débit. Un trait caractéristique de cet état est que le débit dépasse le crédit. Ce solde reflète l'état des actifs de l'organisation à la date requise.

- Un solde créditeur est un certain état d'un compte. Sa particularité est le fait que le crédit excède le débit. L'état des passifs (ce sont aussi des sources de fonds) affiche le solde créditeur.

- Un excédent se produit lorsque la valeur des fonds reçus par l'organisation est supérieure à son côté dépenses.

- Équilibre passif - la situation est exactement le contraire. Formé lorsque les dépenses sont supérieures à la partie active.

- - solde au début de la période, le résultat des activités économiques de l'organisation pour la période précédente (le début de la période actuelle est la fin de la précédente).

- . Il est également appelé sortant - le résultat des mouvements de compte à la fin de la période.

- Le solde pour une période de temps est le résultat des opérations pendant une certaine période.