Kad būtų patogiau studijuoti medžiagą, straipsnį suskirstome į temas:

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

Apyvartos lapas yra stalas. Kiekvienai paskyrai yra atskira eilutė. Sąskaitos pavadinimas, pradiniai debeto ir kredito likučiai, debeto ir kredito apyvartos bei galutinis debeto ir kredito likutis (balansas) įrašomi nuosekliai į apyvartos lapą. Tada patikrinama, ar apskaičiuoti uždarymo debeto ir kredito likučiai yra teisingi. Šiuo tikslu debeto apyvarta pridedama prie pradinio debeto likučio ir atimama kredito apyvarta, o pasyviose sąskaitose kredito apyvarta pridedama prie pradinio kredito likučio ir atimama debeto apyvarta.

Kitas žingsnis – apibendrinti pradinių likučių, apyvartų ir galutinių likučių sumą. Skaičiavimo rezultatai įrašomi po linija.

Yra trys besikeičiančių teiginių tipai:

Sintetinėms paskyroms, kurios apima visas paskyras;

- programinė įranga, kuri saugoma kiekvienai paskyrai atskirai;

- šachmatai (jame atsispindi tik apyvartos).

Einamosios apskaitos duomenų apibendrinimas atliekamas specialiose lentelėse, kurios vadinamos apyvartos žiniaraščiais.

Apyvartos žiniaraščiai sudaromi pagal sintetinę ir analitinę apskaitą.

Sintetinių sąskaitų apyvartos lapai yra tokios formos:

Sintetinių sąskaitų apyvartos žiniaraščio ypatybė yra trijų porų buvimas su lygybe:

1 pora: debeto ir kredito likučių sumos mėnesio pradžioje yra lygios. Ši lygybė paaiškinama tuo, kad sąskaitos atidaromos pagal balansą, kur turtas lygus įsipareigojimui. Aktyvios sąskaitos turi debeto likutį, o pasyviosios – kredito likutį. Todėl šių likučių suma pradžioje bus lygi;

2 poros: mėnesio debeto ir kredito apyvartų sumos yra lygios. Ši lygybė išplaukia iš verslo operacijų atspindėjimo sąskaitose dvigubo įrašo būdu, t.y. operacija įrašoma į vienos sąskaitos debetą ir į kitos sąskaitos kreditą ta pačia suma;

3 poros: galutinių debeto ir kredito likučių lygybė. Ši lygybė atsiranda dėl pirmųjų dviejų porų lygybės. Be to, šie likučiai naudojami naujam balansui sudaryti.

Jeigu sudarant apyvartos žiniaraštį šios lygybės nėra, vadinasi, buvo padarytos klaidos įrašant operacijas į sąskaitas ar skaičiuojant sumas.

Analitinėms sąskaitoms sudaromi apyvartos lapai. Jei analitinėse sąskaitose registruojami atsiskaitymai su skirtingais skolininkais ir kreditoriais, tai apyvartos lapas sudaromas tokia pačia forma kaip ir sintetinėse sąskaitose. Tačiau šiame teiginyje nebus trijų porų vienodų sumų. Pažymėtina, kad analitinių sąskaitų apyvartos lapas į aktyviąją-pasyviąją sąskaitą sudaromas prieš sudarant sintetinių sąskaitų apyvartos lapą. Pagal mėnesio pabaigos likutį nustatomas galutinis likutis sintetinė sąskaita„Atsiskaitymai su skirtingais skolininkais ir kreditoriais“.

Tik nustačius aktyviųjų-pasyvių sąskaitų likutį, sudaromas sintetinių sąskaitų atnaujinamas lapas.

Jei analitinė apskaita vykdoma fizine verte, tai šioms sąskaitoms taip pat surašomas atnaujinamas išrašas. Jame bus nurodytas reikšmių pavadinimas, jų kaina, matavimo vienetai, kiekis ir suma.

Analitinių ir sintetinių sąskaitų apyvartos ataskaitos yra derinamos tarpusavyje.

Jei apyvartos žiniaraščiai surašyti teisingai, tada sutikrinant sintetinių sąskaitų apyvartos žiniaraštį reikia gauti tris lygių sumų poras, iš kurių pradinių likučių sumos turi būti lygios pradinio likučio sumai, o sumos apsisukimai turi būti lygūs verslo operacijų žurnalo sumoms, kad būtų galima sudaryti galutinį balansą pagal apyvartos ataskaitą, iš jo į balansą reikia perkelti sąskaitų pavadinimus ir galutinius likučius: debetą - į turtą, o kreditą – į įsipareigojimą.

Apyvartos balansas

Balansas yra vienas iš pagrindinių apskaitos dokumentų. Likutis ataskaitinio laikotarpio pradžioje ir pabaigoje bei kredito ir debeto apyvarta Šis laikotarpis kiekvienai paskyrai. Išrašas sudaromas kas mėnesį, tai yra jos skirtumas nuo balanso. Iš balanso suformuokite 1 formos balansą, nurodydami atitinkamus sąskaitų likučius.Ataskaita reikalinga analizuojant rodiklius, kurių negalima apskaičiuoti iš balanso ir nuostolių ir pelno ataskaitos duomenų. Taip pat būtina atlikti bet kurios datos valdymo apskaitoje analizę, tai yra, analizę galima atlikti iki ataskaitinio laikotarpio pabaigos, ir savo pačios analizės metodikos įgyvendinimui naudojant rodiklius, kurie skaičiuojami pagal analitinius duomenis.

Balanso pagalba galima analizuoti finansinius rezultatus iš pardavimų, kitas išlaidas ir pajamas, pardavimo sąnaudas, savikainą, administracines išlaidas, apskaičiuoti bendrą apyvartinių lėšų apimtį, analizuoti finansines investicijas, skaičiuoti mokesčius ir rinkliavas, analizuoti atsiskaitymus su tiekėjais, rangovais, pirkėjais ir klientais, analizuoti ilgalaikio turto panaudojimą ir investicijas į ilgalaikį turtą.

Balansas yra vienas iš svarbiausių apskaitos registrų, kuriame atskleidžiama informacija apie pradžios ir pabaigos likučius (likučius) bei sąskaitų judėjimus.

Pareiškimas sudaromas po to:

Nusidėvėjimo mokesčiai,

gamybos išlaidų nurašymas,

mokesčių apskaičiavimas,

formavimas finansinius rezultatus.

Balanso taikymas

Balanso duomenų pagrindu formuojami balanso straipsniai.

Apyvartos sąrašai naudojami sisteminti ir kontroliuoti teisingą faktų atspindėjimą ekonominė veikla buhalterinėse sąskaitose.

Balanso formos gali būti:

Atsisiųskite iš specializuotų finansinių svetainių,

pirkti knygynuose,

sukurti „Excel“ skaičiuoklėse.

Programinėse buhalterinės apskaitos sistemose galima sudaryti balansą, tiek bendrą sąskaitoms, tiek atskirai sąskaitai, o tai labai palengvina buhalterio darbą.

Šiais laikais itin retai buhalteriai balanso pavyzdžius pildo rankiniu būdu.

Tačiau bent kartą gyvenime patartina tai padaryti, norint giliau suprasti apskaitos esmę ir dvigubo įrašo principą.

Apyvartos žiniaraščių pavyzdžius dažnai naudoja ekonomikos universitetų studentai uždaviniams spręsti ir rašyti kursiniai darbai.

Balanso rūšys

Balansas yra kelių rūšių, priklausomai nuo analizės ir informacijos pateikimo objekto:

1. sintetinėse sąskaitose. Pildymui imamas pradinis sąskaitų likutis ir apyvartos, o vėliau pagal atsiskaitymą rodomas galutinis sąskaitų likutis.

Teisingai užpildytame pareiškime yra trys sumų lygybės:

1. Pirmoji lygybė – sąskaitų debeto ir kredito likutis. Tokia lygybė atsiranda dėl to, kad sintetinių sąskaitų debeto likutis atspindi įmonės turto vertę laikotarpio pradžioje, o kredito likutis – turto šaltinių dydį.

2. Vienodos sąskaitų debeto ir kredito apyvartos sudaro dvigubo įrašo principą, kai operacijos suma atsispindi vienos sąskaitos debete, o kitos – kredite.

3. Trečioji lygybė parodo turto ir įsipareigojimų vertę laikotarpio pabaigoje.

Jei bent viena iš skaičių porų nesusilieja viena su kita, tai reiškia, kad formuojant registrą ar pridedant posūkius buvo padaryta klaida.

Pagal sintetinių sąskaitų apyvartos žiniaraštį formuojamas balansas, daugelis balanso straipsnių yra identiški sintetinių sąskaitų pavadinimams;

2. pagal analitinę sąskaitą.

Analitinės sąskaitos apyvartos lapas formuojamas pagal įvairias konkrečios sąskaitos charakteristikas:

Pradinis ir galutinis likučiai gali būti debeto arba kredito, priklausomai nuo to, ar sąskaita aktyvi, ar pasyvi.

Analitinio balanso pavyzdys yra 70 sąskaitos balansas personalo analizės kontekste;

3. šachmatai. Šachmatų apyvartos lapas yra sintetinių lakštų rūšis.

Priešingai, „šachmatai“, kaip buhalteriai slapčia vadina šį registrą, pildomi operacijų žurnalo pagalba, o ne pagal sąskaitas.

Šachmatų apyvartos lape taip pat turi būti laikomasi rezultatų lygybės.

Apsvarstykite, kaip užpildyti šaškių lentos balansą:

„Šachmatų lenta“ yra lentelė, kurios vertikalus stulpelis yra debeto sąskaitų sąrašas, o horizontali linija – kredito sąskaitos.

Eilučių ir stulpelių skaičius yra lygus naudotų apskaitos sąskaitų, kuriose yra pradinis likutis ir kuriose nagrinėjamu laikotarpiu buvo judėjimas, skaičiui.

Pirmiausia užregistruojamas pradinės sąskaitos likutis.

Likučių sumos sumuojamos kampu – debeto ir kredito suma turi būti identiška. Toliau registruojamos verslo operacijų sumos. Suma nurodoma vieną kartą atitinkamų sąskaitų sankirtoje registro lentelės skyriuje.

Tada aritmetiškai apskaičiuojamas galutinis likutis, o sumos sumuojamos kampu. Jei debeto ir kredito apyvartos vertės sutampa, vadinasi, „likutis susidarė“.

Tai reiškia, kad visi verslo operacijų duomenys įvesti teisingai, sumos suskaičiuotos teisingai ir galima pradėti pildyti finansines ataskaitas.

Besisukančio lapo pavyzdys

Balansas yra vienas iš svarbiausių apskaitos registrų, kaip sudaryti balansą, aptarsime toliau. Šiame dokumente pateikiama informacija apie uždarymo ir pradžios likučius bei finansinių sąskaitų judėjimą.Paprastai balansą turite pildyti šiais atvejais:

Gamybos išlaidų nurašymas.

Nusidėvėjimo mokestis.

Finansinių rezultatų formavimas.

Mokesčių apskaičiavimas. Kur taikomas balansas? Pagal gautus duomenis formuojami balanso straipsniai. Tiksliam ūkinės veiklos faktų atspindėjimui buhalterinėje apskaitoje kontroliuoti ir sisteminti naudojami apyvartos žiniaraščiai.

Balanso formas galite rasti:

Knygynuose ar raštinės reikmenų parduotuvėse, specialiuose skyriuose, skirtuose ekonominiams skaičiavimams.

Jį galima atsisiųsti iš įvairių įmonių finansinių svetainių arba straipsnio pabaigoje.

Sukurkite save „Excel“ (skaičiuoklėse).

Specialiose programinėse sistemose, kurios yra sukurtos buhalterinei apskaitai, galima surašyti išrašą tiek už atskirą, tiek už bendrąsias sąskaitas, kas kelis kartus supaprastina buhalterio darbą. Šiuo metu buhalterijos darbuotojai retai sutinka balansą pildyti ranka. Nepaisant to, tai padaryti būtina bent kartą savo praktikoje, kad geriau suprastumėte dvigubo įrašo principą ir apskaitos esmę. Besisukančių teiginių pavyzdžius dažnai naudoja ekonomikos studentai švietimo įstaigos kursiniams darbams rašyti ir tezės ir problemų sprendimas. Balanso rūšys.

Balanso rūšys yra kelios, viskas priklauso nuo informacijos pateikimo ir analizės objekto.

Pažvelkime į juos atidžiau:

1. Sintetinėms sąskaitoms. Kad kompiliavimas būtų teisingas, imamos sąskaitų apyvartos ir pradinis likutis, o tada skaičiavimų pagalba parodomas galutinis likutis.

Jei toks balansas užpildytas teisingai, jame turi būti 3 vienodos sumos:

1 lygybė – sąskaitų kredito ir debeto likutis. Šią lygybę lemia tai, kad sintetinių sąskaitų debeto likutis yra organizacijos turto vertės atspindys. pradinis laikotarpis, o kreditas yra visų turto pajamų šaltinių dydis.

Lygybė Nr. 2 – vienodos sąskaitų kredito ir debeto apyvartos sudaro dvigubo įrašo pagrindą, o atliktos operacijos suma atsispindi vienos sąskaitos kredite, o kitos – debete.

Lygybė Nr.3 – atspindi visų įsipareigojimų ir turto vertę laikotarpio pabaigoje. Jei bent viena skaičių pora nesutampa, vadinasi, buvo padaryta grubi klaida sudedant posūkius ar registrą.

2. Pagal analitinę sąskaitą apyvartos lapas formuojamas pagal skirtingos savybės konkreti paskyra:

Šioje sąskaitų kategorijoje nėra vienodos apyvartos, nes ji parodo judėjimą išskirtinai vienos finansinės dalies viduje. sąskaitas. Galutinis ir pradinis likutis gali būti kreditinis arba debetas, viskas priklauso nuo to, ar sąskaita pasyvi, ar aktyvi.

3. Šachmatų lapas – tai viena iš sintetinių besisukančių lakštų atmainų. Buhalteriai šį registrą vadina „šachmatų lenta“, nes jis pildomas naudojant operacijų žurnalą, o į apskaitos sąskaitas neatsižvelgiama. Šiame teiginyje taip pat atsižvelgiama į sumų lygybę.

Pažiūrėkime, kaip užpildoma „šachmatų lenta“:

1. Šachmatų balansas yra lentelė, kurioje yra horizontali linija – tai kredito sąskaitos, o vertikalioje stulpelyje yra debeto sąskaitų sąrašas.

2. Stulpelių ir eilučių skaičius lygus naudojamų apskaitos sąskaitų skaičiui, turinčių likutį laikotarpio pradžioje, už kurias atitinkamai buvo pinigų srautas.

3. Nuo pat pradžių į sąskaitas įrašomas pradinis likutis.

4. Rezultatai dėl likučio turėtų būti sumuojami kampu – paskolos ir debeto suma turi būti vienoda.

5. Po to visos buitinės sumos yra skelbiamos. operacijos. Suma nurodoma tik vieną kartą atitinkamų atsiskaitymų sąskaitų sankirtoje registro lentelių skiltyje.

6. Tada apsisukimai skaičiuojami vienam kampui.

7. Tada aritmetikos būdu apskaičiuojamas galutinis likutis, sumuojamos visos sumos. Jei gautos paskolos ir debeto apyvartos reikšmės sutampa, vadinasi, likutis susidarė. Tai reiškia, kad šie namų ūkiai. teisingai įvestos operacijos, teisingai apskaičiuotos visos sumos ir galite pradėti pildyti finansines ataskaitas. Šiuo atveju jis bus tobulas.

Galbūt tai yra pagrindiniai punktai, kaip sudaryti balansą, kad būtų išvengta rimtų klaidų.

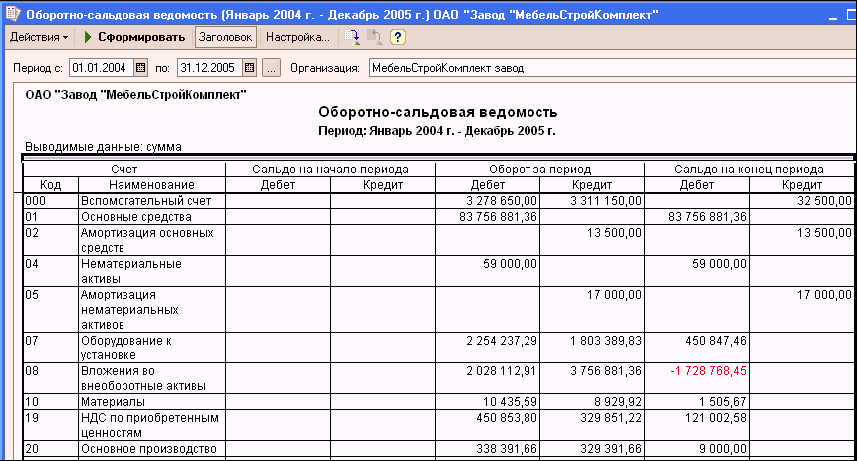

1C apyvartos lapas

Programoje „1C: Apskaita 8“ sudaromas dviejų tipų balansas (SALT): bendroji SALT (visoms sąskaitoms) ir SALT konkrečiai sąskaitai. Šioje pamokoje išmoksime formuoti kiekvieną iš jų.Į visų sąskaitų balansą įtraukiami gaunami ir išeinantys sąskaitų likučiai, taip pat jų apyvartos. Stulpeliai su pradžios ir pabaigos likučiais iš tikrųjų parodo įmonės balansą atitinkamai ataskaitinio laikotarpio pradžioje ir pabaigoje.

Norėdami sugeneruoti SAL paskyroms, turite vykdyti pagrindinio meniu komandą Ataskaitos | Apyvartos balansas, tada atsidariusiame lange nurodykite ataskaitos generavimo laikotarpį ir spustelėkite mygtuką Generuoti.

Jei reikia, galite tiksliai sureguliuoti ataskaitos parametrus. Norėdami tai padaryti, įrankių juostoje spustelėkite mygtuką Nustatymai, o atsivėrusiame lange nurodykite reikiamus ataskaitos generavimo parametrus.

Sukūrę balansą, galite greitai gauti vieną iš šių ataskaitų bet kuriai sąskaitai: "DRUSKA pagal sąskaitą", "Sąskaitos kortelė", "Sąskaitos analizė", "Sąskaitos apyvarta pagal mėnesį" ir "Sąskaitos apyvarta pagal dieną". Norėdami tai padaryti, ataskaitoje dukart spustelėkite atitinkamą sąskaitą, o tada atsidariusiame lange pasirinkite reikiamą ataskaitos tipą.

Norėdami gauti konkrečios sąskaitos balansą, paleiskite pagrindinio meniu komandą Ataskaitos | Sąskaitos balansas.

Atitinkamuose šio lango laukeliuose turite nurodyti ataskaitinio laikotarpio pradžios ir pabaigos datas, paskyrą, kuriai generuojama ataskaita, taip pat organizaciją (pagal numatytuosius nustatymus lauke Organizacija pateikiamas organizacijos pavadinimas, kuri organizacijų žinyne pasirenkama kaip pagrindinė).

Pasirinktinai galite pakeisti ataskaitos rodinį ir duomenų pateikimą joje. Visų sandorio šalių ir sutarčių likutis mėnesio pabaigoje rodomas debetu (jei tai kreditas, tada prieš sumą yra minusas, o pati suma rodoma raudonai). Toks pristatymas yra neįprastas ir ne visada patogus. Norėdami jį pakeisti, įrankių juostoje spustelėkite mygtuką Tinkinti.

Langas susideda iš trijų skirtukų. Skirtukas Bendra nurodo Bendrieji parametrai ataskaita (dauguma jų yra ataskaitos lange).

Skirtuke Gręžimas galite koreguoti ataskaitos duomenų detalumą.

Skirtuke Pasirinkimas galite nustatyti į ataskaitą įtrauktų duomenų filtrą (pavyzdžiui, pagal verslo partnerį, pagal sutartį, pagal produkto tipą ir pan., priklausomai nuo konkrečios ataskaitos).

Panašiai (su tam tikromis išimtimis) duomenų pateikimas konfigūruojamas ir kitose programos ataskaitose.

Kad bendras sandorio šalių ir sutarčių likutis ataskaitoje būtų paskelbtas stulpeliuose Debetas ir Kreditas, skirtuko Bendra lape Nustatymų lange pažymėkite žymės langelį Išplėstinis likutis. Šiame lange spustelėjus mygtuką Gerai.

Iš šios ataskaitos galite greitai pereiti prie „Sąskaitos kortelės“ ataskaitos su duomenų parinkimu bet kuriam sąrašo elementui, dukart spustelėdami atitinkamą sąrašo elementą, pavyzdžiui, ataskaitoje paspaudę elementą Pagrindinė sutartis.

Iš sąskaitos kortelės galima greitai persijungti į dokumento peržiūros ir redagavimo režimą, kurio pagrindu formuojama kiekviena ataskaitos operacija. Norėdami tai padaryti, turite du kartus spustelėti atitinkamą įrašą.

Balanso lapas

Balansas yra labai svarbus ir vienas pagrindinių apskaitos dokumentų, kuriame pateikiami likučiai laikotarpio pradžioje ir pabaigoje, o papildomai – kiekvienos atskiros sąskaitos ir subsąskaitos tam tikro laikotarpio debeto ir kredito apyvarta. Tuo pačiu metu iš balanso sudaromas kitas - balansas, apskaičiuojant likutį sąskaitose.Balansas arba balansas turi būti sudarytas mėnesio pabaigoje, remiantis turimais kiekvienos sintetinės sąskaitos duomenimis: mėnesio pradžios ir pabaigos likučiai (likučiai), mėnesio apyvartos.

Įrašykite visas įmonės naudojamas sintetines sąskaitas ataskaitoje. Kiekvienai atskirai sąskaitai palikite atskirą eilutę, kurioje nurodykite pradžios ir pabaigos likučius, debeto ir kredito apyvartas. Jei per ataskaitinį laikotarpį sąskaitoje nebuvo atlikti jokie judėjimai, tada nurodykite tik pradinį ir galutinį likučius (likučius). Norėdami patikrinti, ar balansas buvo sudarytas teisingai ir teisingai, turėtumėte žinoti kai kurias taisykles.

Bendra debeto pradinių ir sąskaitų likučių suma bet kuriuo atveju turi būti lygi kredito pradinių likučių sumai.

Bendra tam tikro laikotarpio debeto apyvarta turi būti lygi kreditinių apyvartų sumai.

Galutinių kredito likučių suma turi būti lygi debeto pabaigos likučių sumai.

Balanso sudarymas grindžiamas dvigubo įrašo naudojimu, kuris leidžia apskaitoje kontroliuoti daugelio verslo operacijų atspindžio teisingumą. Kadangi kiekviena suma atsispindi vienos iš sąskaitų debete, o kitos sąskaitos kredite, bendra visų sąskaitų debeto apyvarta turėtų būti lygi visų sąskaitų kredito apyvartų rezultatui. Jei šios lygybės nėra, tai reiškia, kad sąskaitose buvo padarytos klaidos, kurias reikia rasti ir ištaisyti.

Taigi dvigubas įrašas yra vienas iš būdų užtikrinti nuolatinį balansinį visų rodiklių, atspindinčių įmonės turto apyvartą, susumavimą, susietą su jų susidarymo šaltiniais.

Apyvartos lapas – tai tam tikro laikotarpio apyvartų, taip pat sąskaitų likučių (likučių) suvestinė. Jis gali būti sudarytas atskirai sintetinėms arba analitinėms sąskaitoms. Tokiu atveju apyvartos žiniaraščių duomenys, kaip taisyklė, paimami iš buhalterinių sąskaitų, kur skaičiuojamos apyvartos ir rodomi nauji likučiai. Po to jie jau nuosekliai telpa į patį teiginį.

Sudarant balansą su balansu galima tokia, supaprastinta tvarka. Apdorojami kiekvienos paskyros duomenys. Apdorojimo tikslas – apskaičiuoti visų sąskaitų debeto ir kredito apyvartas, kad būtų rodomi galutiniai likučiai (likučiai).

Apskaičiuokite bendras visų turimų kredito sąskaitų apyvartas, taip pat bendras visų sąskaitų debeto apyvartas. Sumos turi būti lygios tarpusavyje.

Tada sudarykite galutinį balansą. Norėdami tai padaryti, pažiūrėkite į sąskaitų įrašus ir į naujojo balanso lentelę įveskite visus sąskaitų pavadinimus ir naujus galutinius likučius (likučius). Šis metodas neapima analitinių sąskaitų duomenų ir apsiriboja kai kurių sintetinių sąskaitų likučių santykiu, nedarant įtakos debeto ir kredito apyvartoms. Savo ruožtu einamosios apskaitos duomenų suvestinė, sudaryta naudojant apyvartos žiniaraščius, tokių trūkumų neturi.

Tada patikrinkite, ar apskaičiuoti pabaigos debeto ir kredito likučiai yra teisingi. Norėdami tai padaryti, pridėkite debeto apyvartą prie visų aktyvių sąskaitų pradinių debeto likučių, tada atimkite kredito apyvartą. Po to pasyviose sąskaitose kredito apyvartą pridėkite prie pradinio kredito likučio ir atimkite debeto apyvartą.

Jeigu gautas likutis nesutampa su pervestu iš sąskaitos likučiu, vadinasi, atsiimdami likutį sąskaitoje padarėte klaidą.

Apskaičiuokite bendrą sumą: pradinius likučius, galutinius likučius ir apyvartas. Įrašykite skaičiavimo rezultatus žemiau eilutės. Šiuo atveju apyvartiniame balanse turėtumėte gauti tai, kad visų sąskaitų pradinių debeto likučių suma būtinai turi būti lygi visų sąskaitų pradinių kredito likučių sumai.

Sintetinis apyvartos lapas

Atskiros sąskaitos duomenys neapibūdina organizacijos ūkinės finansinės veiklos ataskaitiniais laikotarpiais kaip visumos. Tuo pačiu metu apskaitos įrašai kiekvienos sąskaitos kontekste negali būti tikrinami jų nesusiejus su kitų sąskaitų įrašais. Todėl be išankstinio patikrinimo balanso sudaryti nebūtina. Organizacijos veiklos rezultatų operatyviniam valdymui, ūkinių operacijų apskaitos ir apibendrintų mėnesio duomenų teisingumo tikrinimui, sudaromi apyvartos žiniaraščiai. Jie daugiausia naudojami naudojant formas Journal-Main, memorialinę tvarką ir supaprastintas apskaitos formas mažoms organizacijoms.Verslo operacijos po jų įforminimo, kainos ir sąskaitų priskyrimai registruojami analitinėse ir sintetinėse sąskaitose. Mėnesio pabaigoje sąskaitų įrašai sumuojami, siekiant gauti apibendrintus rodiklius mėnesio apyvartų ir likučių pavidalu, t.y. sudaromi apyvartos žiniaraščiai, kurie skirstomi į du tipus: apyvartos žiniaraščiai sintetinėms sąskaitoms ir apyvartos žiniaraščiai analitinėms sąskaitoms.

Sintetinių sąskaitų apyvartos žiniaraštis parodo visų sintetinių sąskaitų apyvartų ir likučių sumas. Jis skirtas patikrinti sąskaitų teisingumą, siekiant bendrai susipažinti su ekonomine būkle finansinė veikla organizacijoms ir naujo balanso sudarymui. Sintetinių sąskaitų apyvartos lapas yra toks.

Apyvartos lapas pildomas remiantis sintetinių sąskaitų duomenimis tokia tvarka. Pirmame stulpelyje užrašykite visų balansinių sąskaitų, kuriose yra likučiai, pavadinimus: pirmiausia - aktyvus, tada - pasyvus. Pagal kiekvienos sąskaitos duomenis atsispindi atitinkamos debeto ir kredito sumos: 2, 3, 4, 5 ir 7 stulpeliai. 6 ir 7 stulpeliuose nurodytos sumos rodomos pradinių likučių ir apyvartų sąskaitose. Aktyviose sąskaitose galutinis likutis apskaičiuojamas jį pridedant prie pradinio debeto apyvartos likučio atėmus paskolos apyvartą (6 stulpelis = 2 stulpelis + 4 stulpelis - 5 stulpelis). Pasyviose sąskaitose galutinis likutis nustatomas pridedant pradinį paskolos likutį ir paskolos apyvartą atėmus debeto apyvartą (7 stulpelis = 3 stulpelis+ 5 stulpelis - 4 stulpelis). Skaičiuojant bendras sumas, tikrinama, ar kiekvienai porai yra vienodos debeto ir kredito sumos.

Sintetinių sąskaitų apyvartos lapo įrašų teisingumas tikrinamas naudojant tris lygybes:

Pradiniai debeto ir kredito likučiai – C1d = C1k. Ši lygybė atsiranda dėl to, kad sąskaitų su debeto likučiu visuma yra likučio turtas, o sąskaitų su kredito likučiu visuma yra jos įsipareigojimas. Kaip žinote, turto ir įsipareigojimų likučio sumos yra lygios viena kitai;

debeto ir kredito apyvarta - SD = Ck. Lygybė atsiranda dėl dvigubo įrašo metodo naudojimo, nes kiekviena verslo operacija vienu metu atsispindi ta pačia suma sąskaitų debete ir kredite, todėl visų sąskaitų debeto suma turi būti lygi kredito sumai. visų sąskaitų;

galutinis debeto ir kredito likutis - С2д = С2к. Ši lygybė yra viso mėnesio pabaigos balanso turto ir įsipareigojimų lygybės pasekmė. Remiantis šiais duomenimis, ataskaitinio laikotarpio pabaigoje sudaromas naujas balansas.

Apyvartos žiniaraščio pagalba ne visada pavyksta nustatyti sąskaitų atitikimo klaidas, net ir stebint tris sumų lygybes. Pavyzdžiui, verslo operacija įrašoma vietoj vienos sąskaitos debeto į kitos sąskaitos debetą arba vietoj vienos sąskaitos įskaitymo į kitos sąskaitos kreditą arba iš viso neįskaitoma į sąskaitą.

Be sintetinių sąskaitų apyvartos žiniaraščio, kiekvienai sintetinei sąskaitai, kuriai vedama analitinė apskaita, atskirai naudojami analitinių sąskaitų apyvartos lapai.

Analitinių sąskaitų apyvartos žiniaraščiai parodo visų analitinių sąskaitų apyvartų ir likučių sumas, sujungtas vienu sintetiniu, ir yra skirtos patikrinti šių sąskaitų sąskaitų teisingumą, taip pat stebėti būklę ir judėjimą. tam tikrų tipų lėšų.

Priklausomai nuo to, kaip tvarkoma analitinių sąskaitų apskaita - grynaisiais ir natūra arba tik pinigine išraiška, apyvartos žiniaraščiai skirstomi į du tipus.

Analitinių sąskaitų apyvartos lapas, kuriame pateikiami tik piniginiai rodikliai, iš esmės sutampa duota forma, naudojama sintetinėms sąskaitoms. Jame pirmajame stulpelyje vietoj sintetinių sąskaitų pavadinimų pateikiami analitinių sąskaitų pavadinimai. Panašūs apyvartos žiniaraščiai sudaromi pagal analitinės apskaitos sąskaitas: 62 „Atsiskaitymai su pirkėjais ir klientais“, 76 „Atsiskaitymai su skolininkais ir kreditoriais“, 71 „Atsiskaitymai su atskaitingais asmenimis“ ir kt.

Analitinėms sąskaitoms skirtas apyvartos lapas, kuriame rodomi rodikliai piniginiais ir gamtiniais vienetais: 01 „Ilgalaikis turtas“, 10 „Medžiagos“, 43 „“, 41 „Prekės“ ir kt.

Skirtingai nuo sintetinių sąskaitų apyvartos lapo, analitinių sąskaitų apyvartos sumos nesutampa. Taip yra dėl to, kad jei viena sintetinė sąskaita yra nurašoma, o kita būtinai kredituojama, tada kuriant sintetinę sąskaitą atidarytose analitinėse sąskaitose sąskaita bus registruojama arba debetu, arba kreditu. Taigi analitinių sąskaitų apyvartos lapai turi kontrolės ir veiklos reikšmę. Jie leidžia aptikti analitinės ir sintetinės apskaitos duomenų neatitikimą ir identifikuoti esamas klaidas, taip pat prisideda prie organizacijos turto naudojimo ir saugos kontrolės stiprinimo.

Analitinių sąskaitų apyvartos ataskaitose kartais, siekiant sumažinti jų apimtį, apyvartos nefiksuojamos, o parodomi tik sąskaitų likučiai. Šios sutrumpintos ataskaitos vadinamos balansais.

Apyvartos lapo pildymas

Šis teiginys atlieka pagalbinį, galima sakyti, tarnybinį vaidmenį ir nėra įstatymų reglamentuotas. Tačiau norėdami užpildyti, naudokite specifinė forma ir Bendrosios nuostatos buhalterinė apskaita.Formoje yra:

pareiškimo pavadinimas;

- informaciją apie įmonę, kuri ją sudaro;

- laikotarpis;

- registre atsispindi apskaitos duomenys;

- apskaitos objektų matavimo vienetai;

- turi būti nurodyti už dokumento surašymą atsakingi pareigūnai ir pasirašyti.

Kalbant apie pačius duomenis, išraše nurodomas sąskaitos numeris ir jo iššifravimas, debeto ir kredito likutis laikotarpio pradžioje, laikotarpio apyvarta, likutis laikotarpio pabaigoje.

Jei reikia atlikti pataisymus privalomas nurodoma pakeitimo data ir už atliktas operacijas atsakingų asmenų parašai.

Kiekvienam registro tipui galite priskirti savo kompiliavimo funkcijas:

Sintetinių sąskaitų išrašo atveju, pildydami jie ima pradinį likutį, taip pat sąskaitų apyvartą. Po to galutinis likutis rodomas skaičiavimo metodu.

Tinkamai suformuotame dokumente turi būti keletas galutinių sumų lygybių:

Pirma, tai yra debeto ir kredito likučiai ataskaitinio laikotarpio pradžioje. Ši lygybė paaiškinama tuo, kad debeto likutis lygus turtui laikotarpio pradžioje, o kreditas – šių lėšų šaltinių sumai.

- Remiantis dvigubo įrašo principu, seka tokia lygybė - sąskaitų debeto ir kredito apyvartos. Čia operacijos suma atsispindi įvairių sąskaitų debete ir kredite. Kai sumos skiriasi, tai rodo, kad buvo padaryta klaidų.

- Paskutinė lygybė turėtų būti taikoma turto ir įsipareigojimų likučiams ataskaitinio laikotarpio pabaigoje. Tai parodo įmonės balansą, kaip tai išplaukia iš lėšų ir jų šaltinių lygybės.

Analitinių sąskaitų ataskaita sudaroma kiekvienai konkrečiai paskyrai atskirai pagal skirtingus požymius.

Taigi šį teiginį galima sudaryti:

Pagal nomenklatūrą (tai yra turėti apskaitos natūra formą);

- pagal kiekį (apskaita tik grynaisiais);

- pagal kategorijas (sąskaitų su skirtingais kreditoriais ir skolininkais apskaita).

Dėl to šio registro sumos turėtų būti lygios sintetinės sąskaitos sumoms. Šaškių lentelės pavadinimas privalo užpildyti formą, tai yra, atitinkamos eilutės ir stulpelio sankirtoje turi būti įrašyta atliktos operacijos suma. Lentelėje vertikalus stulpelis atitinka debeto sąskaitų sąrašą, o horizontalioji – kredito sąskaitą.

Bendras eilučių ir stulpelių skaičius yra lygus visoms apskaitos sąskaitoms, kuriose yra pradinis likutis, taip pat kurių ataskaitiniu laikotarpiu buvo judėjimas.

Besisukančių pareiškimų rengimas

Vienas iš būdų apibendrinti apskaitos sąskaitų duomenis organizacijos balanse yra apyvartos žiniaraščio surašymas. Pasirodo, per mėnesį gauta apskaitos informacija yra suskaidyta daugelyje sintetinių ir analitinių sąskaitų. Apyvartos žiniaraštis leidžia apibendrinti buhalterinėse sąskaitose atsispindinčią apskaitos informaciją.Apyvartos lapai turi didelę eksploatacinę ir ekonominę reikšmę. Susumavus ataskaitinio laikotarpio sąskaitų apyvartas ir jų likučius šio laikotarpio pradžioje ir pabaigoje, apyvartos žiniaraščiai vaizdine ir prieinama forma pateikia svarbiausią informaciją apie ūkinio turto ir jo šaltinių būklę, judėjimą ir pokyčius. Tuo pačiu analitinėse sąskaitose apyvartos žiniaraščiai tokia informacija rodoma išsamiai, o sintetinių – padidinta.

Apyvartos žiniaraščiai yra svarbiausi vidaus ūkio veiklos atskaitomybės dokumentai, svarbūs ne tik apskaitai. Jie taip pat gali būti naudojami bet kam stebėti ir vadovauti struktūrinis vienetas organizacijose.

Apyvartos lapas sudaromas mėnesio pabaigoje ir yra visų darbo sąskaitų apyvartų ir likučių rinkinys.

Apyvartos lapas – tai lentelė, kurioje įrašomi sąskaitų pavadinimai ir numeriai, kiekvienos sąskaitos pradinio (debeto arba kredito) likučio suma, debeto ir kredito apyvartos suma ir galutinis likutis (debetas arba kreditas). rodomas.

Yra dviejų tipų apyvartos ataskaitos:

1. Pagal sintetinės apskaitos sąskaitas;

2. Pagal analitinės apskaitos sąskaitas.

Sudarant atnaujinamus pareiškimus reikia atlikti šiuos veiksmus:

1. Kiekvienos sąskaitos pavadinimas, pradinis likutis (debetas arba kreditas), debeto ir kredito apyvartos bei kiekvienos veikiančios sąskaitos galutinis likutis (debetas arba kreditas) turi būti perkeltas į apyvartos žiniaraščio formą;

2. Apskaičiuokite visų užpildyto apyvartos žiniaraščio stulpelių sumas;

3. Užtikrinti gautų rezultatų suderinimą, atsižvelgiant į šias pastabas:

sintetinės apskaitos sąskaitų apyvartos žiniaraštyje turi būti gautos trys poros vienodų sumų, iš kurių pradinių likučių (pradinių likučių) sumos turi būti lygios pradinio likučio sumai, o apyvartų sumos turi būti lygios bendrai pradinio likučio sumai. verslo operacijų žurnalas;

analitinių sąskaitų apyvartos ataskaitoje pradinių likučių (pradinių likučių), apyvartų ir galutinių likučių (pabaigos likučių) sumos turi būti lygios atitinkamos sąskaitos pradiniam likučiui (pradiniam likučiui), apyvartoms ir galutiniam likučiui (pabaigos likučiui). sintetinė sąskaita.

Visos organizacijoje naudojamos sintetinės sąskaitos įrašomos į sintetinių sąskaitų apyvartos lapą, kiekvienai sąskaitai priskiriant vieną eilutę.

Sintetinių sąskaitų apyvartos žiniaraštyje yra trys poros stulpelių, kuriose rodomas kiekvienos sintetinės sąskaitos pradinis likutis, sąskaitos debeto ir kredito apyvarta bei galutinis likutis.

At teisinga organizacija apskaitoje turi būti pasiekta porinė sumų lygybė sintetinių sąskaitų apyvartos žiniaraščio stulpeliuose, būtent:

Bendra debeto likučių suma mėnesio pradžioje turi būti lygi kredito likučių sumai mėnesio pradžioje (3 stulpelis = 4 stulpelis), o tai lemia balanso struktūra (jo turto lygybė). ir įsipareigojimai mėnesio pradžioje). Sąskaitų debeto likučių suma parodo organizacijos turto kiekį, o kredito likučių suma – šio turto formavimo šaltinių kiekį ir organizacijos įsipareigojimus;

sąskaitos debeto apyvartų suma per mėnesį turi būti lygi visų sintetinių sąskaitų kredito apyvartoms (5 stulpelis = 6 grupė), o tai išplaukia iš dvigubo įrašo metodo esmės, pagal kurį kiekviena verslo operacija yra atliekama. du kartus įrašyti į vienos sąskaitos debetą ir kitos sąskaitos kreditą tomis pačiomis sumomis;

lygios sintetinių sąskaitų debeto ir kredito apyvartų sumos apyvartos žiniaraštyje taip pat turi būti lygios bendrai sumai verslo operacijų žurnale. Ši lygybė paaiškinama tuo, kad kiekvienos ūkinės operacijos suma atsispindi tiek verslo operacijų žurnale, tiek debeto ir kredito sąskaitose;

debeto pabaigos likučių suma turi būti lygi kredito pabaigos likučių sumai (7 stulpelis = 8 stulpelis), nes tai jau naujas balansas.

Sintetinės apskaitos sąskaitų apyvartos balanso sumų porinė lygybė turi didelę kontrolinę reikšmę, nes šios lygybės nebuvimas rodo, kad apskaitos įrašuose yra klaidų, kurias būtina nustatyti ir pašalinti.

Sintetinės apskaitos sąskaitų apyvartos žiniaraštis taip pat būtinas vertinant bendrą turto būklę ir jo susidarymo šaltinius bei organizacijos įsipareigojimus ataskaitiniam mėnesiui.

Sintetinių sąskaitų balanso informacija naudojama sudarant organizacijos balansą.

Be to, žinomas ir vadinamasis šachmatų apyvartos lapas, skirtas sintetinėms apskaitos sąskaitoms, sudarytas šachmatų forma. Skirtingai nei pirmiau aptartas besisukantis lapas, šachmatų besisukantis lapas apima sąskaitų korespondenciją ir yra sudėtingesnės ir sudėtingesnės struktūros. Apyvartos šaškių lenta praktikoje naudojama, kaip taisyklė, rankiniu būdu apdorojant apskaitos duomenis ir rankiniu būdu sudarant balansą.

Analitinių sąskaitų apyvartos ataskaitos labai skiriasi nuo sintetinių sąskaitų apyvartos ataskaitos.

Analitinės apskaitos sąskaitų apyvartos ataskaitos sudaromos atskirai kiekvienai sintetinei sąskaitai, kuri naudojama analitinei apskaitai. Jie sudaromi kiekvienai analitinių sąskaitų grupei, kartu su konkrečia sintetine paskyra.

Jie turi skirtinga forma priklausomai nuo analitinės apskaitos objektų ypatybių.

Tradiciškai analitinių sąskaitų apyvartos lapai pateikiami dviem grafikais:

1. Jeigu analitinėse sąskaitose apskaitos objektas atsispindi tik verte, tai šių sąskaitų apyvartos ataskaitos sudaromos ta pačia forma (sumos forma), kaip ir sintetinių sąskaitų, pavyzdžiui, atsiskaitomų sąskaitų, apyvartos ataskaitos;

2. Jeigu apskaitos objektas analitinėse sąskaitose atsispindi ne tik verte, bet ir fiziniu ar darbo matuokliu, tai tokių sąskaitų apyvartos žiniaraščių rodikliai pateikiami ir piniginiais, fiziniais ar darbo metrais (kiekybiškai – sumos forma arba prekių-medžiagų forma), pavyzdžiui, atsargų apskaitos sąskaitose.

Analitinių sąskaitų apyvartos ataskaitos – tai visų analitinių sąskaitų, atidarytų šiai sintetinei sąskaitai, apyvartų ir likučių rinkinys.

Pirmosios grafiko formos pavyzdys – analitinių sąskaitų apyvartos lapas, pavyzdžiui, 71 sąskaitai „Atsiskaitymai su atskaitingais asmenimis“.

Antrosios grafiko formos pavyzdys yra analitinių sąskaitų apyvartos lapas, pavyzdžiui, 70 sąskaita „Mokėjimai su personalu už darbo užmokestį“.

Analitinės apskaitos sąskaitų apyvartos ataskaitų rezultatai lyginami su atitinkamos sintetinės sąskaitos duomenimis sintetinės apskaitos apyvartos ataskaitose.

71 sąskaitos „Atsiskaitymai su atskaitingais asmenimis“ analitinė apskaita vykdoma kiekvienam avansiniam išdavimui.

Pagrindinis analitinių sąskaitų apyvartos žiniaraščių bruožas yra tas, kad bendri kiekvieno analitinių sąskaitų apyvartos žiniaraščio apyvartų ir likučių rezultatai yra atitinkamai lygūs sintetinių sąskaitų apyvartos žiniaraštyje esančios vienijančios sąskaitos apyvartoms ir likučiams.

Ši lygybė kyla iš analitinių ir sintetinių sąskaitų santykio ir paaiškinama jose esančių įrašų lygiagretumu.

Jei suminius mėnesio duomenis galima gauti tiesiogiai iš dokumentų (skaičiuojant), analitinė apskaita gali būti vedama tiesiogiai apyvartos žiniaraščiuose (be įrašų analitinių sąskaitų lentelėse).

Nagrinėjami pavyzdžiai rodo, kad apyvartos žiniaraščiai turi svarbią kontrolinę reikšmę, nes yra priemonė patikrinti sąskaitos įrašus ir suderinti analitinius ir sintetinius apskaitos duomenis.

Apyvartos apskaitos žiniaraščiai

Apyvartos lapas – konkretaus laikotarpio apyvartos ir sąskaitų likučių suvestinė. Sintetinės ir analitinės sąskaitos apyvartos ataskaitos saugomos atskirai.Duomenys apyvartos žiniaraščiams paimami iš buhalterinių sąskaitų, kuriose skaičiuojamos apyvartos ir rodomi nauji likučiai. Po to į apyvartos lapą paeiliui įrašomas sąskaitos pavadinimas, pradiniai debeto ir kredito likučiai, debeto ir kredito apyvartos bei galutinis debeto ir kredito likutis (balansas). Tada turėtumėte patikrinti, ar apskaičiuoti uždarymo debeto ir kredito likučiai yra teisingi. Šiuo tikslu debeto apyvarta pridedama prie aktyvių sąskaitų pradinio debeto likučio ir atimama kredito apyvarta, o pasyviose sąskaitose kredito apyvarta pridedama prie pradinio kredito likučio ir atimama debeto apyvarta. Jeigu gautas likutis nesutampa su pervestu iš sąskaitos likučiu, vadinasi, atsiimant likutį sąskaitoje buvo padaryta klaida.

Apyvartos balansas – tai apskaitos registras, skirtas apibendrintai apskaitos registravimo duomenims apskaitos sąskaitose.

Apyvartos ataskaitas galima sudaryti sintetinėms ir analitinėms sąskaitoms. Sintetinių sąskaitų apyvartos žiniaraštyje apibendrinami sintetinių sąskaitų duomenys didžiojoje knygoje.

Tradicinė apyvartos žiniaraščio forma apima sąskaitų pavadinimus ir tris stulpelių poras: pradinis likutis, ataskaitinio laikotarpio apyvarta, kiekvienos sąskaitos galutinis likutis. Stulpeliai susideda iš dviejų stulpelių: debeto, kredito. Tinkamai apskaitant, kiekvienos stulpelio poros sumos turi būti lygios viena kitai. Sintetinių sąskaitų debeto ir kredito pradinio likučio sumų lygybė paaiškinama tuo, kad duomenys perkeliami iš pradinio likučio. Visų sąskaitų debeto ir kredito apyvartų sumų lygumas išplaukia iš dvigubo įrašo esmės, kai kiekviena verslo operacija atsispindi du kartus: vienos ar kelių sąskaitų debete ir kitos ar kelių sąskaitų kredite ta pačia suma. ; galutinio balanso rezultatų lygybė išplaukia iš dviejų ankstesnių lygybių. Apyvartos balanso sumų porinė lygybė turi didelę kontrolės reikšmę. Sudarant balansą naudojami apyvartos ataskaitos duomenys apie galutinius sintetinių sąskaitų likučius. Sintetinės apskaitos sąskaitų apyvartos lapas gali būti paprastas arba padalytas.

Analitinės apyvartos lapas

Apyvartos lapas sudaromas mėnesio pabaigoje, remiantis sąskaitos duomenimis apie likučius (likučius) mėnesio pradžioje ir pabaigoje bei mėnesio apyvartą.Apyvartos ataskaitas galima sudaryti sintetinėms ir analitinėms sąskaitoms. Sintetinių sąskaitų apyvartos žiniaraštyje apibendrinami sintetinių sąskaitų duomenys didžiojoje knygoje.

Tradicinė apyvartos žiniaraščio forma apima sąskaitų pavadinimus ir tris stulpelių poras: pradinis likutis, ataskaitinio laikotarpio apyvarta, kiekvienos sąskaitos galutinis likutis. Stulpeliai susideda iš dviejų stulpelių: debeto, kredito. Tinkamai apskaitant, kiekvienos stulpelio poros sumos turi būti lygios viena kitai. Sintetinių sąskaitų debeto ir kredito pradinio likučio sumų lygybė paaiškinama tuo, kad duomenys perkeliami iš pradinio likučio. Visų sąskaitų debeto ir kredito apyvartų sumų lygumas išplaukia iš dvigubo įrašo esmės, kai kiekviena verslo operacija atsispindi du kartus: vienos ar kelių sąskaitų debete ir kitos ar kelių sąskaitų kredite ta pačia suma. ; galutinio balanso rezultatų lygybė išplaukia iš dviejų ankstesnių lygybių. Apyvartos balanso sumų porinė lygybė turi didelę kontrolės reikšmę.

Sudarant balansą naudojami apyvartos ataskaitos duomenys apie galutinius sintetinių sąskaitų likučius. Sintetinės apskaitos sąskaitų apyvartos lapas gali būti paprastas arba padalytas.

Analitinių sąskaitų apyvartos lapas atidaromas į konkrečią sintetinę sąskaitą. Analitinių sąskaitų apyvartos lapas gali būti sudaromas tiek natūra, tiek verte, tiek fizine verte.

Apyvartos žiniaraščio, sudaryto analitinių sąskaitų (subsąskaitų, analitinės apskaitos kodų) kontekste, rezultatai tikrinami atitinkamos sintetinės sąskaitos duomenimis. Šiuo atveju visų analitinių sąskaitų debeto arba kredito likučių sumų suma turi būti lygi atitinkamam sintetinės sąskaitos likučiui. Visų analitinių sąskaitų ir sintetinės sąskaitos apyvartos (debeto arba kredito) dydžiai turi būti vienodi.

![]()

Kodėl būtina pildyti balansą? Šis klausimas kelia nerimą daugeliui paprastų žmonių ir pareigūnų, kuriems patikėta tokia pareiga.

Nepaisant to, kad galiojančiuose teisės aktuose reikalavimai popieriui parengti nėra fiksuoti, įmonės sistemingai jį pildo. Faktas yra tai, kad SALT leidžia bet kuriuo metu gauti objektyvų esamos finansinės padėties įmonėje įvertinimą. Jums nereikia laukti pranešimo, kad gautumėte informaciją.

Balanso sudarymas reikalauja specifinių žinių. Manipuliacija nėra sudėtinga, tačiau ją įgyvendindami turite parodyti didžiausią atidumą.

Dėl klaidos reikės perskaičiuoti duomenis. Teiginio privalumas – galimybė patikrinti. Už SALT surašymą atsakingas pareigūnas, patikrinęs galutinius duomenis, galės iš karto įsitikinti, ar popierius surašytas teisingai, ar yra netikslumų.

Šiandien yra keletas popieriaus rūšių. Jie yra panašūs, tačiau turi nemažai reikšmingų skirtumų, su kuriais reikia susipažinti iš anksto.

Įmonė turi teisę savarankiškai parengti pareiškimo formą arba naudoti paruoštą pavyzdį. Pasirinkę pirmąjį variantą, turite atsiminti, kad į dokumentą reikia įtraukti privalomus duomenis. Atitinkamos informacijos šia tema analizė padės nustatyti jų sąrašą.

Sąvokos apžvalga

Balansas – tai dokumentas, atspindintis atsiskaitomųjų sąskaitų būklę tam tikro laikotarpio pradžioje. Be to, popieriuje fiksuojama laikotarpio pabaigoje sąskaitoje likusių lėšų suma, pajamų ir išlaidų suma.

Skiriami šie dokumentų tipai:

- kas mėnesį;

- kas ketvirtį;

- metinis.

Balansas yra vienas iš pagrindinių apskaitos dokumentų. Darbe atsispindi visi veiksmai, kurie buvo atlikti įmonės lėšomis tam tikrą laikotarpį. Pareiškimas negali būti sudarytas savavališkai.

Manipuliacijai atlikti taikomos visos Rusijos apskaitos taisyklės. Be to, atsižvelgiama į įmonės ar regiono apskaitos politiką.

Balansas sudaromas įmonės įregistravimo metu. Tuo laikotarpiu jis laikomas nuliu – dokumente nėra fiksuotų sąskaitų apyvartų.

Rengdami dokumentą turite atsižvelgti į šias savybes:

- įregistravus įmonę, jos įstatinio kapitalo dydis atsispindi 2 dokumentuose - 75 sąskaitos debete ir 80 sąskaitos kredite;

- bendrovės įstatinį kapitalą sudaro pinigai, ilgalaikis turtas, prekės ir medžiagos;

- lėšos, kurios atsispindi ataskaitoje, įrašomos pagal kategorijų sąrašą;

- dėl to, kad atliktos operacijos atsispindi tiek debete, tiek kredite, bet koks duomenų neatitikimas rodo klaidą.

Teiginys yra duomenų įvedimo į visą sąrašą pagrindas mokesčių dokumentus... Metinė finansinė ataskaita pildoma popieriaus kopija.

Kas tai reguliuoja

Jeigu atsigręžtume į galiojančius teisės aktus, paaiškėtų, kad terminas „balansas“ nėra fiksuotas norminiuose teisės aktuose. Tai reiškia, kad popierius iš tikrųjų naudojamas neoficialiai. Tiesą sakant, dokumentas yra plačiai išplatintas. Teiginio naudojimas netiesiogiai grindžiamas Federalinio įstatymo Nr. 402 10 straipsnio nuostatomis.

Norminis teisės aktas numato, kad:

- pirminiuose dokumentuose įrašyti duomenys turi būti registruojami ir kaupiami apskaitos registruose;

- registro struktūroje turėtų būti apskaitos objektų grupavimas ir kiekvieno iš jų piniginio pokyčio suma;

- privačių ūkio subjektų registrų formas tvirtina valstybė, o priklausančių šaliai - biudžetiniais teisės aktais.

Reikia atsiminti, kad balansas yra pirminis dokumentas... Jis naudojamas kaip a. Ši savybė siejama su sovietmečiu susiformavusia teisės tradicija. Be to, 2001 m. gruodžio 28 d. RF finansų ministerija išleido įsakymą Nr. 119n. Dokumentas patvirtintas Gairės, kuris buvo susijęs su Rusijos Federacijos įmonių naftos perdirbimo gamyklų apskaita.

Jei susipažinsite su užsakymu, paaiškės, kad apyvartos lapas yra dokumentas, skirtas pajamoms ir išlaidoms registruoti. Be to, tai atspindi kaštų ryšį su medžiagų ir prekių judėjimu sandėlyje ir yra likučiai ataskaitinio laikotarpio pradžioje ir pabaigoje.

Balansas labai panašus į atnaujinamąjį. Tačiau pirmasis dokumentas neatspindi prekių ir medžiagų suvartojimo ir atvežimo. Dėl tokių norminių teisės aktų apibrėžimų ir apskaitos mainų praktikos balansai išplito.

Federalinė mokesčių tarnyba dažnai reikalauja, kad jie atliktų patikrinimus. Taigi, jei pažvelgsite į Rusijos Federacijos federalinės mokesčių tarnybos įsakymo Nr. ММВ-7-15 / 184 tekstą, paaiškės, kad mokesčių mokėtojo pareiga pateikti balansą stebėjimui turėtų būti nustatyta nuostatuose. .

Centrinės akimirkos

Kompiliacijos ypatybės

Norėdami sudaryti apyvartos lapą, galite naudoti tuščią „Word“ tuščią vietą. Norėdami tai padaryti, turite jį nemokamai atsisiųsti iš interneto.

Yra keletas pareiškimų tipų:

- analitinėje sąskaitoje;

- sintetinėje sąskaitoje;

- Šachmatai.

Išrašą galite surašyti tik po to, kai surašomas įskaitymas į apskaitą.

Kai duomenys bus paruošti, galite pereiti prie lentelės užpildymo.

Jį sudaro 2 stulpeliai:

- Paskyros numeris;

- paskyros vardas;

- likutis mėnesio pradžioje;

- šio mėnesio apyvarta;

- likutis šio mėnesio pabaigoje.

Paskutiniai trys stulpeliai dar skirstomi į 2 stulpelius – debeto ir kredito. Pirmajame stulpelyje reikia įvesti naudojamus sąskaitų numerius, o antrajame - jų pavadinimus. Tada duomenys įrašomi į trečią stulpelį. Apačioje reikia iš karto apskaičiuoti įvestų duomenų kiekį.

Paskutiniai 2 stulpeliai užpildomi tokiu pačiu būdu. Rezultatas turi būti patikrintas. Tam reikia pridėti visų stulpelių duomenis. Jei dokumentas buvo sudarytas teisingai, debeto ir kredito rezultatai kiekviename stulpelyje sutaps poromis.

Reikalavimai šachmatų turiniui

Šachmatų lapas yra tam tikra sintetinė medžiaga. Tačiau skirtingai nei paskutiniame darbe, „šachmatų lentos“ duomenys įvedami naudojant operacijų žurnalą, o ne apskaitos sąskaitas. Norėdami sudaryti šachmatų druską 2017 m., Turite vadovautis tam tikromis taisyklėmis.

Dokumentas skiriasi nuo klasikinės programinės įrangos išvaizda... Jį sudaro horizontalūs stulpeliai, kuriuose įrašomi kredito sąskaitos numeriai. Taip pat yra vertikalių stulpelių, skirtų debeto sąskaitai įdėti.

Norėdami užpildyti dokumentą, turite atidžiai nurodyti sąskaitų numerius. Svarbu, kad duomenys nenutekėtų. Be to, stulpelių sankirtoje reikia įrašyti sumas, kurios atitinka subsąskaitų numerius. Jei kyla problemų dėl manipuliavimo, galite naudoti paruoštą pavyzdį.

Horizontalių ir vertikalių stulpelių skaičius neribojamas. Turi sutapti iš viso sąskaitas. Kai sąrašas bus užpildytas, turite apskaičiuoti rezultatus horizontaliai ir vertikaliai. Šiuo atveju galutiniai skaičiai turi sutapti.

Jei rezultatai skiriasi horizontaliai ir vertikaliai, pildant dokumentą buvo padaryta klaida. Užpildyta lentelė turės būti visiškai patikrinta. Tik tada galima sudaryti balansą.

Tipai ir metodas

Paskirstyti:

| Sintetinėms sąskaitoms |

|

| Analitinė sąskaita | Duomenys į dokumentą įrašomi pagal sąskaitų nomenklatūrą, kiekybinius rodiklius ir kategorijas. Išrašas atspindi nuolatinį judėjimą sąskaitoje. Revoliucijų lygybės nėra. Tokiu atveju pati sąskaita gali būti kreditinė arba debetinė. |

| Šachmatai | Dokumentas yra pažangus sintetinis lapas. Jis pildomas pagal veiklos žurnalą. Dokumentas laikomas užpildytu teisingai, jei laikomasi rodiklių lygybės. |

Dokumentų rūšys gali būti surašytos per metus arba per trumpesnį laikotarpį.

Kur galiu atsisiųsti

Formą ir užpildymo pavyzdį galima atsisiųsti iš interneto. Vadovaujasi baigta medžiaga, buhalteris supaprastins dokumentų tvarkymo procedūrą ir sumažins klaidų tikimybę. Tuščią popierių galima atsisiųsti naudojant „World“ arba „Excel“. Tačiau ekspertai rekomenduoja užpildyti popierių 1C 8.3 programoje. Specializuotos programinės įrangos naudojimas pagreitins duomenų įvedimą ir skaičiavimą.

Registracijos taisyklės

Nėra dokumento formos, kurią būtų reikalaujama naudoti visur. Dėl šios priežasties buhalteris turi teisę surašyti SALT laisva forma arba vadovaudamasis tam tikrais šablonais. Kai kurios įmonės savarankiškai kuria pareiškimų formas, vadovaudamosi savo poreikiais.

Tačiau rengdami dokumentą turite laikytis kelių taisyklių. Reikėtų prisiminti, kad balansas yra struktūrizuota lentelė, kurioje pateikiama informacija apie ūkines ir finansines operacijas bei įvairius pervedimus.

Dėl šios priežasties dokumente turi būti ši informacija:

- Įmonės pavadinimas;

- paties dokumento pavadinimas;

- laikotarpis, kuriam surašytas dokumentas;

- sąskaitų numeriai;

- grynasis pelnas, sąnaudos ir kitos konkrečios sumos, su kuriomis atliekami sandoriai;

- asmenų, atsakingų už išrašo sudarymą, pavardės;

- atsakingų pareigūnų parašai.

Apskaitos dokumentas surašomas popieriuje arba į elektroniniu formatu... Jei įmonė taiko antrąjį variantą, pareiškimas turi būti pasirašytas elektroniniu parašu.

Jei dokumente daromi pataisymai, turi būti nurodytos taisymų datos. Be to, būtina nurodyti asmenų, atsakingų už manipuliavimą, pavardes, inicialus ir kitus duomenis. Pakeitimai turi būti patvirtinti savo parašais. Panašūs reikalavimai numatyti ir Buhalterinės apskaitos įstatymo 10 straipsnyje.

Apskaitos knygos pavyzdys

SAL sudaromas kiekvieno mėnesio pabaigoje, remiantis kiekvienos sintetinės paskyros duomenimis. Visi jie atsispindi dokumente. Kiekvienai sąskaitai įrašyti naudojama atskira eilutė.

Tai nurodo:

- pradinis likutis;

- paskolos apyvarta;

- debeto apyvarta;

- galutinis likutis.

Praktikoje lėšų judėjimas tam tikrą mėnesį vyksta ne visada. Tačiau pareiškimas šioje situacijoje vis tiek turi būti užpildytas. Vietoj įprasto duomenų rinkinio jame atsispindi tik pradinis ir galutinis likučiai.

Dokumentas turi būti užpildytas be klaidų. Išrašą išrašęs buhalteris privalo ją patikrinti.

Atlikdami manipuliavimą, turite vadovautis šiomis taisyklėmis:

- pradinių debeto likučių apskaičiavimo rezultatas turi sutapti su panašių kredito likučių nustatymo rezultatu;

- debeto apyvartų rezultatas turi būti lygus kredito apyvartai;

- galutinio likučio nustatymo rezultatas turi sutapti su galutiniu kreditu.

Popieriaus sudarymas pagrįstas dvigubo žymėjimo naudojimu. Manipuliavimas leidžia kontroliuoti verslo operacijų atspindžio teisingumą. Jei nėra lygybės, buvo padaryta klaida. Skaičiavimai turi būti atliekami dar kartą.

Kaip patikrinti balansą

Patikra atliekama baigus surašyti ataskaitą. Kredito ir debeto likutis ir apyvartos turi sutapti. Atminkite, kad likutis metų pabaigoje ir pradžioje turi būti vienodas.

Neigiamas arba kredito likučio vertės susidarymas turi būti neįtrauktas. Ataskaitinių metų pradžioje ir pabaigoje 90.91 ir 99 sąskaitose rodiklio neturėtų būti.

Susietų sąskaitų likučiai ir apyvartos turi sutapti. Be to, turite įsitikinti, kad rodikliai yra nuoseklūs. Norėdami patikrinti, turite atlikti skaičiavimą, kuris patvirtins įvestų duomenų teisingumą.

Norint išvengti klaidų, būtina atidžiai išstudijuoti PBU 4/99 34 punktą. Jame nurodyta, kad užskaitymas įsipareigojimų ir turto straipsniais finansinėje atskaitomybėje yra draudžiamas.

Tačiau yra taisyklės išimčių. Su jais galite susipažinti išnagrinėję atitinkamus apskaitos reglamentus. Pareiškimas laikomas teisingai užpildytu tik tuo atveju, jei laikomasi visų taisyklių ir sutampa galutiniai duomenys.

Sintetinė ir analitinė apskaita

Sintetinės sąskaitos yra tos, kurios skirtos apibendrintai atspindėti ekonominį turtą ir jo šaltinius. Veislė naudojama įmonės lėšoms įrašyti į vieną piniginę vertę.

Rašytinis atliktos operacijos įrašas vadinamas sintetine apskaita. Kategorija apima visas sąskaitas, kurios yra susijusios su balanso turtu ir įsipareigojimais, taip pat atsispindi sąskaitų plane.

Sintetinė apskaita naudojama:

- pildyti ataskaitas,

- užpildyti likutį,

- įmonės finansinės ir ūkinės veiklos analizė.

Norint kontroliuoti vertybių saugumą, reikia žinoti ne tik bendrą jų vertę, bet ir kitus identifikavimui reikalingus duomenis. Jeigu įmonė turi skolą, kartu išsiaiškinus jos bendrą sumą, būtina nustatyti jos atsiradimo priežastį.

Analitinės sąskaitos naudojamos tokio pobūdžio manipuliacijoms atlikti. Jie leidžia patikslinti ir valdyti sintetinių paskyrų duomenis.

Analitinės sąskaitos leidžia vesti apskaitą natūra ir pinigine išraiška. Jie atsidaro be sintetinių. Operacijų registravimas su kategorijų sąskaitomis vadinamas analitine apskaita. Jo įgyvendinimas būtinas norint kontroliuoti ir užtikrinti prekių ir medžiagų saugą.

Analizė

Išraše esančių duomenų analizė leidžia aptikti apskaitos informacijos klaidas.

Tikrindami turite vadovautis šiais kriterijais:

- aktyvioje sąskaitoje yra tik debeto likutis;

- pasyvus – tik už paskolą;

- sąskaitos 90.91 metų pabaigoje neturėtų turėti likučio;

- 25, 26 sąskaitose mėnesio pabaigoje nėra likučio.

Studijuodami užpildytą dokumentą, turite neįtraukti klaidų. Nustačius netikslumų, tikrinamas kiekvienos sintetinės sąskaitos analitinės apskaitos duomenų perdavimo teisingumas.

Balansas yra oficialus dokumentas, įrodantis ūkinių operacijų atlikimą. Jos pagrindu rengiami ir reguliavimo institucijoms teikiami kiti aktai. Auditoriai tam skiria ypatingą dėmesį, o klaidos dokumentacijoje gali brangiai kainuoti.

Dokumento ypatybės

Visa informacija apie sąskaitas, kurios buvo pritaikytos per ataskaitinį laikotarpį, įrašoma į specialią lentelę. Jame turi būti nurodyta data, sąskaitos numeris, debeto ir kredito apyvartos, pradžios ir pabaigos likučiai. Paaiškėjo ne kas kita, kaip balansas, kurio pagalba formuojamas balansas. Aptariamas dokumentas gali turėti skirtingos rūšies: sintetinėms, analitinėms sąskaitoms, šachmatams. Įmonė pasirenka pati geriausias variantas priklausomai nuo praktiškumo ir patogumo laipsnio.

Kaip sudaryti balansą

Sintetinių sąskaitų dokumento sudarymas pagrįstas dvigubo įrašo naudojimu. Jame turėtų būti visos įmonės naudojamos sąskaitos apibendrintai informacijai apie turto, turto, įsipareigojimų buvimą ir judėjimą. Kiekvienai sąskaitai yra atskira eilutė, kurioje turite nurodyti pradžios ir pabaigos likučius. Tuo atveju, kai nė vienoje sąskaitoje nebuvo atlikta piniginių operacijų, nurodoma tik lėšų likučio vertė nagrinėjamo laiko intervalo pradžioje ir pabaigoje. Yra vienas svarbus principas: balansas sudaromas teisingai, jei tenkinamos šios sąlygos:

a) debeto pradinių sąskaitų likučių suma yra lygi kreditui;

b) sąskaitų debeto apyvartos suma lygi kreditui;

c) bendras debeto likutis metų pabaigoje turi būti toks pat kaip ir paskolos.

Analitinis sąskaitos balansas

Analitinės sąskaitos gali būti tvarkomos natūra ir pinigine išraiška. Reikalingas detaliai turto ir jo šaltinių apskaitai.  Jie apibūdina ne tik bendrą savikainą, bet ir tipą, pavadinimą, kiekį, kategoriją ir pan., nurodant sintetinių sąskaitų duomenis. Analitinė apskaita reikalinga materialinių vertybių saugai kontroliuoti.

Jie apibūdina ne tik bendrą savikainą, bet ir tipą, pavadinimą, kiekį, kategoriją ir pan., nurodant sintetinių sąskaitų duomenis. Analitinė apskaita reikalinga materialinių vertybių saugai kontroliuoti.

Analitinės apskaitos pavyzdys

Įmonėje Zvezda LLC privaloma atlikti analitinę 71 sąskaitos (atsiskaitymai su atskaitingais asmenimis) apskaitą. Tada jam sukuriamos analitinės paskyros pagal darbuotojų pavardę, vardą ir patronimą: Aleksejevas V.V. , Volkova M.I., Sviridovas A.A., Melnikovas F.F., Petukhova V.V., Fedotova A.A., Fedorovas O.A. 71 sąskaitos balansas atrodys taip:

Pradinis balansas | Baigiamasis balansas |

|||||

Paskyros vardas | ||||||

Aleksejevas V.V. | ||||||

Volkova M.I. | ||||||

Sviridovas A.A. | ||||||

Melnikovas F.F. | ||||||

Petukhova V.V. | ||||||

A.A. Fedotova | ||||||

Fiodorovas K.I. | ||||||

Reikėtų nepamiršti, kad tokiame išraše nebus trijų identiškų sumų porų, nes parodomas ne sandorių ryšys, o atskleidžiamas pinigų judėjimas tam tikroje sintetinėje sąskaitoje.

REVOLUCIJOS PAREIŠKIMAS – pagalbinė lentelė, skirta kontroliuoti sąskaitų įrašų teisingumą ir likučio sudarymą. Mėnesio pabaigoje surašomas apyvartos lapas, kuriame įrašomos visų darbo sąskaitų apyvartos ir likučiai. Besikeičiančio lapo ypatumas yra kiekvienos iš trijų stulpelių porų debeto ir kredito sumų lygybė. Apyvartos lapas pildomas remiantis sintetinių sąskaitų duomenimis tokia tvarka.

Balansas formuojamas iš balanso apskaičiuojant sąskaitų likutį ir perkeliant juos į patį balansą. Ši lygybė paaiškinama tuo, kad sąskaitos atidaromos pagal balansą, kur turtas lygus įsipareigojimui. 3 poros: galutinių debeto ir kredito likučių lygybė.

Tačiau šiame teiginyje nebus trijų porų vienodų sumų. Būtent pagal mėnesio pabaigos likučio rezultatus nustatomas galutinis sintetinės sąskaitos „Atsiskaitymai su įvairiais skolininkais ir kreditoriais“ likutis. Jei analitinė apskaita vykdoma fizine verte, tai šioms sąskaitoms taip pat surašomas atnaujinamas išrašas.

Pažiūrėkite, kas yra „REVERSE STATEMENT“ kituose žodynuose:

Organizacijos veiklos rezultatų operatyviniam valdymui, ūkinių operacijų apskaitos ir apibendrintų mėnesio duomenų teisingumo tikrinimui, sudaromi apyvartos žiniaraščiai. Pirmame stulpelyje užrašykite visų balansinių sąskaitų, kuriose yra likučiai, pavadinimus: pirmiausia - aktyvus, tada - pasyvus. Pagal kiekvienos sąskaitos duomenis atsispindi atitinkamos debeto ir kredito sumos: 2, 3, 4, 5 ir 7 stulpeliai. 6 ir 7 stulpeliuose nurodytos sumos rodomos pradinių likučių ir apyvartų sąskaitose.

C2d = åC2k. Ši lygybė yra viso mėnesio pabaigos balanso turto ir įsipareigojimų lygybės pasekmė. Apyvartos žiniaraščio pagalba ne visada pavyksta nustatyti sąskaitų atitikimo klaidas, net ir stebint tris sumų lygybes.

Jame pirmajame stulpelyje vietoj sintetinių sąskaitų pavadinimų pateikiami analitinių sąskaitų pavadinimai. Taigi analitinių sąskaitų apyvartos lapai turi kontrolės ir veiklos reikšmę. Analitinių sąskaitų apyvartos ataskaitose kartais, siekiant sumažinti jų apimtį, apyvartos nefiksuojamos, o parodomi tik sąskaitų likučiai.

Šioje pamokoje susipažinsime su apyvartos žiniaraščiu, išmoksime jį pildyti. Apyvartos lapas – tai ataskaita, kurioje apibendrinami apskaitos sąskaitų duomenys. Apyvartumo sąrašuose pateikiamas apyvartų rinkinys, likučiai laikotarpio pradžioje ir pabaigoje. Įvesime visas susijusias paskyras ir jų pavadinimus. Toliau pildome duomenis iš verslo operacijų žurnalo, įrašome į sausio mėnesio kredito apyvartą ir nurašome atitinkamas sąskaitas. Norint apskaičiuoti galutinį likutį, būtina: aktyviose sąskaitose prie likučio pridėti debeto apyvartą ir atimti kredito apyvartą, pasyviose sąskaitose ir atvirkščiai.

1. Pabandykite patys sudaryti apyvartos lapą, naudodami pirminius duomenis. O. in. sudaryti pagal sintetinės apskaitos (Žr. Sintetinė apskaita) ir analitinės apskaitos sąskaitas (žr. Analitinė apskaita); jų sumos turi sutapti. O. amžiuje. sintetinėms sąskaitoms pateikiami ataskaitinio laikotarpio sąskaitų debeto ir kredito apyvartos bei likučių (balanso) ataskaitinio laikotarpio pradžioje ir pabaigoje rodikliai.

Išsamesnė informacija ir jų santykiuose yra šachmatų apyvartos sąrašas. Tinkamai apskaitant, kiekvienos stulpelio poros sumos turi būti lygios viena kitai. Sintetinio debeto ir kredito pradinio likučio rezultatų lygybė. O.V. rezultatų porinė lygybė. sąskaitose turi didelę kontrolės vertę.

Šachmatų lapas

O.v. sąskaitose sintetinė. O.v. pagal analitinį Apyvartos sąrašas (tabulagrama) apie materialinių vertybių judėjimą - sandėlio atsargų apskaitą galima vesti naudojant lėšas skaičiavimo technologija... Sintetinės ir analitinės apskaitos duomenims apibendrinti ir suderinti sudaromi apyvartos žiniaraščiai. Trečioji pora yra galutinių debeto likučių (likučių) suma – visų sąskaitų galutinių kredito likučių (likučių) suma.

Pagal galutinius likučius (balansą) galima sudaryti balansą, todėl sintetinių sąskaitų apyvartos lapas dar vadinamas apyvartos balansu. Jei verslo operacijų įrašai analitinėse sąskaitose buvo atspindėti pinigų skaitiklyje, tada naudojama ataskaitos sumos forma.

Teiginio rodiklių detalizavimas

Šiame išraše pateikiama informacija apie visas sintetines sąskaitas, kurios naudojamos įmonės apskaitoje. Bendros debeto ir kredito apyvartos taip pat yra lygios; 3. Teiginio vertė 1. Dabar pažiūrėkime į pavyzdį, sudarykite pareiškimą. Tokiose ataskaitose apibendrinama informacija apie analitines sąskaitas, kurios buvo laikomos atskirai sintetinėms sąskaitoms.

Apskaitos įrašų kokybei kontroliuoti ir apskaitos registravimo duomenims apibendrinti apskaitos sąskaitose naudojamas atnaujinamų ataskaitų surašymo būdas. Kiekvienai paskyrai yra atskira eilutė. Kitas žingsnis – apibendrinti pradinių likučių, apyvartų ir galutinių likučių sumą.

Tik nustačius aktyviųjų-pasyvių sąskaitų likutį, sudaromas sintetinių sąskaitų atnaujinamas lapas. Einamosios apskaitos duomenų apibendrinimas atliekamas specialiose lentelėse, kurios vadinamos apyvartos žiniaraščiais.

Kiekvienai sąskaitai nurašykite savikainą, apskaičiuokite nusidėvėjimą, parodykite visų rūšių pelną.

Šis apskaitos dokumentas surašomas šachmatų lentos pagrindu. Tarkime, kad kai kurios sąskaitos turėjo likučius laikotarpio pradžioje. Stulpeliuose „Likutis laikotarpio pradžioje“ ir „Likutis laikotarpio pabaigoje“ turi būti tik viena suma – debetu arba kreditu. Aktyviose sąskaitose turi būti debeto likučiai, pasyviose – kreditas.

Į atitinkamus stulpelius įrašomos visos mėnesio apyvartos (atspindi operacijų sumą tiek kreditui, tiek debetui). Jie gali būti tiek kredito, tiek debeto.

Baigę pildyti pareiškimą, turite apskaičiuoti sumas kiekviename stulpelyje. Nesunku patikrinti balanso pildymo teisingumą. Reikia laikytis visų stulpelių sumų porinės lygybės taisyklės: debeto pradinis likutis lygus kredito pradiniam likučiui, laikotarpio debeto apyvartos lygios kredito apyvartoms, pabaigos debeto likučiai lygūs pabaigos kreditui. pusiausvyrą.

Šis dokumentas paprastai sudaromas sintetinėms sąskaitoms, tačiau visiškai įmanoma sudaryti išplėstinę analitinių sąskaitų ataskaitą. Galutinis konkrečios analitinės grupės rezultatas turi būti lygus skaičiui, įrašytam į apyvartą sąskaitaį šios sintetinės paskyros langelį.

Visiškai patikrinus balansą, duomenys turi būti perkelti į balansą.

Žinoma, dabar yra daugumoje įmonių kompiuterines programas, kurios labai palengvina buhalterinės apskaitos tvarkymą, tačiau galimybė rankiniu būdu pildyti balansus padės pamatyti visą lėšų judėjimo vaizdą.

Balansas, kaip taisyklė, skirtas apibendrinti, kompetentingai patikrinti apskaitos sąskaitų skaitmeninių verčių teisingumą, taip pat sukurti naują balansą. Šio dokumento taikymas analizuojant finansinį ir ekonominį procesą yra pirmas žingsnis link analizės automatizavimo, kuri grindžiama valdymo apskaitos duomenimis.

Instrukcijos

Sukurkite sąskaitų lentelę ir įveskite joje visas sumas už atliktas operacijas. Kiekvienai paskyrai įveskite informaciją apie debeto ir kredito procesų likučius nurodyto laikotarpio pradžioje ir pabaigoje.

Pirmąjį vertikalų lentelės stulpelį sunumeruokite sąskaitų numeriais. Antrame stulpelyje surašykite kiekvienos sąskaitos pavadinimą: ilgalaikis turtas, prekės, investicijos į ilgalaikį turtą, pardavimo išlaidos, einamoji sąskaita, kasa, atsiskaitymai su tiekėjais, atsiskaitymai su atskaitingais asmenimis ir darbuotojais už darbo užmokestį, pardavimus ir viso.

Įveskite duomenis į trečiąjį lentelės stulpelį debeto ir kredito likučiams mėnesio pradžioje. Tai yra, padalykite trečią stulpelį į dvi dalis. Vienoje dalyje bus informacija apie kredito sąskaitas, o kitoje – apie debetą.

Užpildykite 5 ir 6 lentelės stulpelius. Juose nurodykite debeto ir kredito mėnesio apyvartos duomenis. Savo ruožtu 7 ir 8 lentelės stulpeliuose įveskite turimus duomenis apie likučius mėnesio pabaigoje. Tokiu atveju taip pat atskirai įrašykite informaciją apie debeto ir kredito operacijas.

41 sąskaitos debetas „Prekės“;

- 60 sąskaitos kreditas „Atsiskaitymai su rangovais ir tiekėjais“;

- 42 sąskaitos kreditas „Prekybos marža“;

- 75 sąskaitos kreditas „Atsiskaitymai su steigėjais“.

Galima įtraukti ir kitas paskyras. Be to, jei išsikėlėte sau užduotį kontroliuoti vidinį prekių judėjimą tarp tam tikrų, finansiškai atsakingų subjektų, tuomet užsirašykite: 41 „Prekių“ kreditą.

Apskaičiuokite matricos sumas. Juose turi būti 3 valdymo lygybės:

Visų sąskaitų pradinių (debeto) likučių suma, kuri bus lygi tų pačių sąskaitų kredito (pradinių) likučių sumai;

- visų sąskaitų debeto apyvartų suma, kuri bus lygi šių sąskaitų kreditinių apyvartų sumos dydžiui;

- visų sąskaitų debeto (galutinių) likučių suma, kuri bus lygi tų pačių sąskaitų kredito (galutinių) likučių sumos vertei.

Susiję vaizdo įrašai