Visas grynųjų pinigų operacijas pagal kredito ir debeto pavedimus kasininkas turi įrašyti į kasos knygą, kurios pagrindu kasdien formuojama kasos ataskaita. Šis dokumentas leidžia sekti ir patikrinti dokumentacijos teisingumą bei grynųjų pinigų kiekį kasoje darbo dienos pradžioje ir pabaigoje. Kaip ir bet kuris buhalterinės apskaitos dokumentas, taip ir kasos ataskaita turi būti sunumeruota ir susiūta pagal nustatytas taisykles.

Remiamas P & G Straipsnių tema "Kaip susiūti kasos ataskaitą" Kaip ištaisyti klaidą kasos knygoje Kaip užpildyti kasininko operatoriaus išrašą-ataskaitą Kaip saugoti z ataskaitas

Instrukcijos

Suformuokite kasos knygą, kuri pildoma pagal KO-4 formą. Įmonė privalo saugoti tik vieną knygą, todėl ji turi būti sunumeruota, suraižyta ir patvirtinta įmonės vadovo parašu ir antspaudu. Po to jis užplombuojamas ir registruojamas mokesčių deklaracijoje. Kiekvienas kasos knygos lapas yra pavaizduotas dviem vienodais lapeliais, o grynųjų pinigų judėjimo duomenis kasininkas įveda į pirmąjį egzempliorių, kurie anglies popieriumi perkeliami į antrąjį. Darbo dienos pabaigoje nupjaukite antrąjį kasos knygos lapo egzempliorių, iš kurio bus formuojama kasos ataskaita. Surinkite visus kvitus ir išlaidų orderiai, taip pat patvirtinamuosius dokumentus, atitinkančius per dieną nurodytas grynųjų pinigų operacijas. Sulenkite nuplėštus kasos knygos lapus ir dokumentus, kad sudarytumėte kasos ataskaitą. Kasos ataskaitą pateikti vyriausiajam buhalteriui patikrinti. Jei buvo padarytos klaidos, daromi šio dokumento ir kasos knygos taisymai. Tuo pačiu klaida kruopščiai perbraukiama, įrašoma teisinga informacija, po to rašoma „Pataisyta tiki“, nustatoma einamoji data ir patvirtinama kasininkės bei vyriausiosios buhalterės parašu. Patikrinimo metu buhalteris suskaičiuoja gautų lapų ir dokumentų skaičių, po to padaro atitinkamą įrašą tituliniame lape. Kasos ataskaitą siūti ataskaitinio laikotarpio pagrindu. Norėdami tai padaryti, naudokite įprastą siūlą ir adatą. Tvarkingai susiūkite lapus ir dokumentus. Palikite apie 10 cm siūlų ir nupjaukite. Ant jo priklijuokite nedidelį popieriaus lapelį, kuriame nurodyta einamoji data, lapų skaičius ir kasininko, vyriausiojo buhalterio ir įmonės vadovo parašai. Po to dokumentą patvirtinkite įmonės antspaudu, kad dalis būtų ant klijuoto lapo, o dalis – kasos ataskaitoje. Kaip paprasta

Kitos susijusios naujienos:

Kasos knyga yra privalomas dokumentas, kuriame atsispindi visos operacijos su grynaisiais pinigais, einančiomis per organizacijos kasą. Organizacijai yra tik viena kasos knyga, ji turi būti sunumeruota, susiūta ir užantspauduota antspaudu. Lapų skaičius knygoje patvirtinamas parašu

Galiojantys teisės aktai nustato konkrečią grynųjų pinigų operacijų atlikimo tvarką, kurios laikymąsi kontroliuoja Valstybės kontrolės komitetas, mokesčių institucijos, bankai ir vidaus kontrolės įstaigos. Nustačius klaidą pildant kasos knygą, įmonė kaltinama

Bet koks pinigų judėjimas organizacijos kasoje tikrai turi būti teisingai įformintas. Norėdami tai padaryti, kasininkas turi surašyti ataskaitą, kuri vėliau perkeliama į buhalteriją tolimesnei apskaitai. Kai kuriose mažose organizacijose personalo lentelė nėra "kasininko" pareigų, todėl atsakingas

Kasos knyga – dokumentas, kurio pagalba buhalteris tvarko visų organizacijos kasos atliekamų grynųjų pinigų priėmimo ir išdavimo operacijų apskaitą. Kiekviena įmonė, dirbanti su grynaisiais, privalo rankiniu būdu arba automatiškai laikyti kasos knygą tik vienu egzemplioriumi

Kiekvienoje įmonėje, kurioje atliekamos finansinės operacijos, kasininkas-operatorius privalo kasdien pildyti ataskaitą Nr. KM-6. Jo forma patvirtinta Rusijos valstybinio statistikos komiteto dekretu Nr. 132 98.12.25. Užpildytą dokumentą organizacijos vyriausiasis buhalteris turėtų perduoti pamainai pasibaigus kasininkui. Tau

Norint sekti visus grynuosius pinigus, kuriuos organizacija perveda per kasą, vedama kasos knyga. Kiekvienas patyręs buhalteris žino, kaip teisingai užpildyti kasos knygą. Juk tai labai rimtas dokumentas, kurį turi patikrinti aukštesnės institucijos. Vietos rėmėjas P&G

Pagal reikalavimus Centrinis bankas, visos organizacijos privalo vesti grynųjų pinigų operacijų apskaitą, įskaitant kasos knygos vedimą. Jame registruojamos visos piniginės operacijos. Kiekviena įmonė turi turėti vieną kasos knygą. Visi jame esantys dokumentai yra pasirašyti vyriausiojo buhalterio ir

Visi juridiniai asmenys ir individualūs verslininkai, registruoti Rusijos Federacijos teritorijoje, norėdami atlikti su grynaisiais pinigais susijusias operacijas, turi vadovautis direktyva, patvirtinta 2014 m. kovo 11 d. Centrinio banko potvarkiu N 3210-U.

Norint fiksuoti grynųjų pinigų ir kasos dokumentų įvežimo ir išvežimo į įmonės kasą operacijas, būtina surašyti Kasos knygą.

Kasos knyga - patvirtintą vieningą formą (KO-4), kurioje įstaigos kasoje registruojamos visos operacijos dėl grynųjų pinigų judėjimo, taip pat piniginiai dokumentai.

Taigi, jei organizacija turi kasos aparatą, kasos knygą vesti yra privaloma! Forma KO-4 formuojama 1 egz. Išimtis yra didelės įmonės, turinčios atskirus filialus. Tokiu atveju kiekvienas atskiras skyrius pildo atskirą knygą.

Būtina atkreipti dėmesį į kasos žurnalo pildymo tvarką ir registravimo teisingumą, kadangi šį dokumentą atidžiai tikrina bankas, kuriame atidaryta įmonės atsiskaitomoji sąskaita, ir kitos reguliavimo institucijos.

Pažeidus KO-4 registravimo tvarką, organizacijai skiriamos didelės baudos.

Pildymo taisyklės

Būtina su visa atsakomybe prisiimti kasos knygos formavimą, kad būtų pašalinta Neigiamos pasekmės reguliavimo institucijų.

Vieningos formos projektavimo algoritmas:

Tituliniame puslapyje yra reikiama informacija:

- organizacijos pavadinimas, kuris turi atitikti steigimo dokumentus / individualaus verslininko pavardė, vardas, patronimas;

- kuriam laikotarpiui buvo surašyta kasos knyga - mėnuo, ketvirtis, metai;

- padalinio pavadinimas - tuo atveju, kai įmonė turi filialus, atskiri padaliniai;

- - nurodytas remiantis visos Rusijos teisinių organizacijų ir įmonių visuminiu klasifikatoriumi.

Maksimalus laikotarpis, kuriam galima formuoti kasos knygelę, yra vieneri kalendoriniai metai, nepriklausomai nuo per šį laikotarpį atliktų operacijų skaičiaus. Tuo atveju, kai neužteko vieno žurnalo, paleidžiamas kitas ir pan. Įrašai daromi chronologinė tvarka ir nėra pertraukiami.

Kasos knygų eilė nustatoma pagal tituliniame puslapyje nurodytas datas.

Svarbus momentas – pirmąją metų darbo dieną būtina:

- visi KO-4 puslapiai turi būti sunumeruoti ir susiūti;

- paskutiniame puslapyje padaryti žymą ant žurnalo puslapių skaičiaus, patvirtinti įstaigos vadovo ir vyriausiojo buhalterio sąrašu, uždėti antspaudą;

- kasos knygelė pildoma kiekvieną dieną, kai atliekamos grynųjų pinigų operacijos. Dienomis, kai nebuvo operacijų, f. Jums nereikia pildyti KO-4.

Kasos knygos tvarkymo popieriuje tvarka

Yra tam tikra kasos žurnalo registravimo ranka tvarka tvarka.

Lapas susideda iš 2 identiškų dalių su pjovimo linija:

- 1 dalis - tiesiogiai kasos žurnalo lapas,

- 2 dalis - kasos ataskaita, prie kurios pateikiami tai patvirtinantys dokumentai: kvitai ir išlaidos, darbo užmokestis, įgaliojimai ir pan.

Dviejų dalių užpildymas atliekamas vienu metu per kopiją, po kurios viena dalis nuplėšiama.

Įrašų žurnale pagrindas yra PKO ir RKO. Laukas „Dokumento numeris“ atitinka jų numerius.

Dienos pabaigoje pridedama grynųjų pinigų priėmimo ir disponavimo apyvarta, rodomas likutis dienos pabaigoje. Kasos žurnalas vedamas rubliais ir kapeikomis.

Stulpelis „Balansas dienos pradžioje“ atitinka ankstesnio lapo stulpelį „Balansas dienos pabaigoje“. Kada tai 1 lapas kalendoriniai metai- tada rodiklis praėjusių metų pabaigoje. Kiekvienas žurnalo puslapis yra sertifikuotas kasininkės ir Vyriausiasis buhalteris... PKO ir RKO skaičius nurodomas skaičiais ir žodžiais.

Kasos knygos tvarkymo elektronine forma tvarka

Yra keletas kasos aparato formavimo naudojant programinės įrangos įrankius ypatybių:

- Žurnalo formavimas m elektroniniu formatu leidžiama, kai organizuojamos priemonės, apribojančios prieigą prie finansinių dokumentų;

- Į pradžią dabartinės dienos reikia surašyti 2 vienodus spausdintus blankus: „Įsigijimo lapas“ ir „Kasos ataskaita“. Formos turi atspindėti reikiamus duomenis ir būti sunumeruotos eilės tvarka;

- Kasos žurnalas formuojamas konkrečiam laikotarpiui, kurį nustato organizacijos apskaitos politika: mėnuo, ketvirtis, metai. Paskutiniame įterpinyje turėtų būti nurodyta viso laikotarpio puslapiai: „Sunumeruoti ir suvarstyti _______ lapai“. Reikalingas dėmesys: susiūta knygelė, kurioje nurodytas laikotarpio puslapių skaičius, patvirtinama įstaigos direktoriaus ir vyriausiojo buhalterio parašu.

Pats įrašų darymo principas f. KO-4 yra panaši į žurnalo pildymo ranka tvarka.

Kasininkas privalo:

- einamosios dienos pabaigoje patikrinkite žurnalo pildymo teisingumą ir patvirtinkite tai savo parašu;

- surašo kasos ataskaitą su visais tai patvirtinančiais dokumentais ir užtikrina jos perdavimą įstaigos buhalterijai;

- užtikrinti laisvų formos lapų susiuvimą ir saugumą.

Laukų pildymas

Žingsnis po žingsnio f formavimo algoritmas. KO-4:

- Skrybėlėje reikia registruoti dieną, mėnesį, metus. Patikrinkite, ar yra žurnalo puslapių numeracija;

- Pagal eilutę „Balansas dienos pradžioje“ surašykite skaičiais (rubliais ir kapeikomis) grynųjų pinigų sumą, kuri yra nurodyta kasoje pradžioje. Šis rodiklis turi atitikti gr. „Balansas dienos pabaigoje“ ankstesnio puslapio. Jei tai 1-as naujų kalendorinių metų puslapis – paskutinis praėjusių metų puslapis;

- Suskaičiuoti "Dokumento numeris" yra duomenys apie PKO ir RKO serijos numerius;

- Suskaičiuoti „Iš ko jis buvo gautas arba kam buvo išduotas“ yra informacija apie grynųjų pinigų išleidimo kryptį, taip pat apie jų gavimo šaltinius. Pavyzdys, kelionės išlaidų grąžinimas iš Petrovo E.K.; išduotas buitinėms reikmėms TP Sokolov; darbo užmokesčio mokėjimas;

- Suskaičiuoti "Subsąskaitos arba korespondentinės sąskaitos numeris"- apskaitos įrašai: 50 sąskaitoje - "Kasa" susirašinėjant su kitomis sąskaitomis. Pavyzdžiui: 51 "Atsiskaitomoji sąskaita", 62 "Pirkėjai ir klientai", 70 " Darbo užmokestis", 71" Apskaitos sumos "ir kt. SP nurodytas stulpelis neužpildytas;

- Grafikai "ateina" ir "Vartojimas" atspindėti per darbo dieną gautų ar išimtų lėšų sumą (rubliais ir kapeikomis atskiriant kableliais. Pavyzdys: 523,64);

- Linija "Perkėlimas" atitinkamai atspindi sumas pajamų/išlaidų stulpeliuose;

- 2 puslapis: eilutė po eilutės „Visa dienai“ apibendrina visų per dieną atliktų operacijų savikainą atskirai pajamoms ir sąnaudoms;

- „Balansas dienos pabaigoje“ apskaičiuojamas pagal žemiau pateiktą algoritmą: Likutis pradžioje + gr. 4 „Parapija“ – stulpelis 5 "Vartojimas". Atspindi rubliais, atskirtais kableliais. ir policininkas. Nepriklausomoje eilutėje paskirstoma grynųjų pinigų suma atlyginimų, socialinio pobūdžio išmokoms mokėti;

- Reikia atsiminti, kad tuščios žurnalo eilutės yra perbrauktos ženklu "Z" kad nebūtų laisvų laukų;

- Paskutiniame etape būtina nurodyti pilnus kasininko ir buhalterio vardus ir pavardes, PKO ir RCO numerį (žodžiais).

Privaloma vesti kasos knygą

Pagal galiojančių teisės aktų reikalavimus visos organizacijos privalo laikyti grynuosius pinigus banko sąskaitoje, o didžioji dauguma atsiskaitymų tarp juridinių asmenų turėtų būti atliekami tik negrynaisiais pinigais.

Atkreipiame dėmesį, kad atsiskaitymams nenaudojant grynųjų, knygos registracija nereikalinga. Taigi galima išskirti 3 kategorijas juridiniai asmenys kurie privalo atlikti KO-4:

- įmonės, kurios savo verslą vykdo naudodamos grynuosius pinigus, nors turi banko sąskaitą,

- įmonės, kurios atsiskaito negrynaisiais pinigais, bet turi grynųjų pinigų apyvartoje,

- įmonių, kurios nenaudoja savo pajamų iš banko kortelių, o jomis naudojasi.

Nuo 2014 m. birželio mėn. individualūs verslininkai atleisti nuo pareigos taikyti Grynųjų pinigų operacijų atlikimo tvarką, remiantis Centrinio banko 2014-11-03 nurodymu Nr. 3210-U.

Kas turėtų vesti kasos knygą

Vieninga f. KO-4 pildomas:

- kasininkas ar kitas darbuotojas (buhalteris, direktoriaus pavaduotojas), kurį generalinis direktorius skiria iš įmonės darbuotojų;

- tiesiogiai įstaigos direktorius;

- individualus verslininkas ar kitas darbuotojas iš įmonės darbuotojų.

Už piniginių operacijų vykdymą atsakingas darbuotojas skiriamas įstaigos įsakymu ar įsakymu. Su juo sudaroma visiškos atsakomybės sutartis.

Didelėse įmonėse kontrolė, ar teisinga išlaikyti f. KO-4 dažniausiai paskiriamas vyriausiajam buhalteriui. Kai įstaigoje dirba keli kasininkai, paskiriamas vyresnysis kasininkas, atsakingas už finansinės drausmės palaikymą.

Visus įrašus finansiniuose dokumentuose atlieka kasininkė. Jis išduoda grynuosius pinigus iš įstaigos kasos ir šias operacijas patvirtina įrašu formoje. Būtent kasininkas kiekvieną užpildytą žurnalo puslapį patvirtina asmeniniu parašu, patvirtinančiu savo atsakomybę už atliktas operacijas.

Vyriausiasis buhalteris arba vyresnioji kasininkė kasdien einamosios dienos pabaigoje tikrina f teisingumą. KO-4.

Reikalavimai individualiems verslininkams ir LLC

Mokesčių tarnyba 2014-07-09 raštu Nr.ED-4-2 / 13338 pateikė rekomendacijas dėl Reglamento Nr.373-P reikalavimų taikymo. Turėtumėte atkreipti dėmesį į šiuos dalykus:

- Individualūs verslininkai, tvarkantys mokesčių apskaitą pagal specialius mokesčių režimus: Vieningas žemės ūkio mokestis, UTII, supaprastinta apmokestinimo sistema ir - turėti galimybę nepildyti kasos dokumentų ir vieningą KO-4 formą. Atkreipkite dėmesį: tai teisė, o ne pareiga!

- Smulkaus verslo subjektai privalo užpildyti formą ir surašyti visus reikiamus pirminius dokumentus. Ši nuostata yra privaloma!

Jeigu atviroji akcinė bendrovė savo struktūroje turi atskirus padalinius, kuriuose atliekamos ir piniginės piniginės operacijos, su kiekvienu tokiu padaliniu būtina išduoti KO-4.

Norint apibendrinti informaciją apie finansines operacijas visoje įmonėje, apskaitos politikoje būtina konsoliduoti duomenų apie atliktas operacijas rinkimo ir perdavimo LLC vyriausiajam apskaitos skyriui tvarką.

373-P reglamentu, kasos ataskaitos perdavimas pasibaigus ataskaitiniam laikotarpiui atskirais filialais gali būti vykdomas. du keliai:

- elektroninis,

- ant lapo.

Kasos knygos vedimo formatai

Yra 2 KO-4 formavimo parinktys:

- ant lapo;

- naudojant specialią programinę įrangą.

Vieningą nustatyto pavyzdžio formą galima įsigyti parduotuvėje arba pasigaminti tipografiniu būdu. Žurnale paprastai yra 50 arba 100 lapų.

Naudojant programinę įrangą svarbu:

- organizuoti apsaugą nuo trečiųjų šalių įsiskverbimo į įmonės finansinius dokumentus;

- pašalinti praradimą, neteisingų duomenų įterpimą, operacijų dubliavimą;

- užtikrinti programinės įrangos bazės archyvavimą ir atsarginių kopijų formavimą.

Mirksi kasos knyga

Tam reikia:

- Nustatykite laikotarpį, kuriam knyga susiuvama, patikrinkite, ar visi puslapiai yra ir teisingi;

- Sunumeruokite visus lapus;

- Siūkite knygą siūlu ir adata taip, kad siūlų galuose esantys mazgai būtų knygos gale. Maži stačiakampiai, iškirpti iš tuščio popieriaus, turi būti priklijuoti prie siūlų mazgų;

- Prie knygos klijuojamas popierius, kuriame skaičiais ir žodžiais reikia nurodyti, kiek puslapių sunumeruota ir suraižyta, taip pat kiek lapų patvirtinta antspaudu. Ant to paties popieriaus pasirašo direktorius ir buhalterė, uždedamas antspaudas.

Klaidų pataisymai

Nauja tvarka 373-P leidžiama daryti pataisas kasos aparatui. Tokiu atveju turi būti laikomasi šių reikalavimų: turite nurodyti taisymo datą, už dokumento surašymą atsakingo asmens vardą, pavardę ir parašą.

Veiksmų seka, kai aptinkama klaida:

- Surašyti vyriausiajam buhalteriui skirtą pažymą apie aptiktą klaidą;

- Direktoriaus įsakymu sudaroma komisija, kurios įgaliojimai apima pataisų įvedimo kontrolę;

- Kai klaida neiškraipo grynųjų pinigų likučių rodiklių, neteisingi duomenys kruopščiai perbraukiami, įvedama teisinga informacija. Atlikti pataisymai patvirtinti 2 parašais – kasininkės ir vyriausiosios buhalterės. Svarbu: jei atliekami keli pataisymai, kiekvienas yra sertifikuojamas;

- Tuo atveju, jei dėl klaidos dienos pradžioje arba pabaigoje ištaisomas likutis ir jos neįmanoma ištaisyti perbraukiant, visas puslapis perbraukiamas ir pažymima „atšaukta“. Toliau rengiama naujas lapas su teisingais duomenimis. Prisiminti: puslapių negalima išplėšti.

Svarbu! Draudžiama taisyti:

- vieninga forma KO-4, išduota elektronine forma;

- įplaukose ir išlaidose.

Mokesčių patikrinimas

Mokesčių inspektoriai, vykdydami priežiūros veiklą, ypatingą dėmesį skiria šiems klausimams:

- KO-4 buvimas, visų jame atliekamų operacijų atspindėjimo teisingumas ir išsamumas;

- atskleidžiantys patvirtinto grynųjų pinigų limito viršijimo faktus.

Atkreipkite dėmesį: individualūs verslininkai ir SMP negali nustatyti grynųjų pinigų limito.

Grynieji pinigai, viršijantys patvirtintą likutį, turi būti laiku įskaityti į banko sąskaitą.

Grynųjų pinigų limitą viršyti leidžiama tik darbo užmokesčio mokėjimo laikotarpiu ir savaitgaliais, vykdant finansinę veiklą.

Nustačius pažeidimų, įmonei pradedama administracinė teisena. Patraukti įstaigą atsakomybėn ir skirti baudą galima tik per 2 mėnesius nuo pažeidimo padarymo dienos. Baudų dydis įstaigai siekia iki 50 tūkst., direktoriui – nuo 4 tūkst. iki 5 tūkst.

Remiantis Rusijos Federacijos įstatymais, įmonės ir organizacijos privalo vesti visų verslo operacijų apskaitą. Norėdami išspręsti šią problemą, naudojami pirminiai dokumentai. Operacijų grynaisiais pinigais fakto patvirtinimas įmonės kasoje taip pat atliekamas naudojant pirminius dokumentus.

Apsvarstykite pagrindinius grynųjų pinigų dokumentų tipus (toliau CA) ir kokius privalomus duomenis juose gali ir turėtų būti.

Tipai priklauso nuo operacijų pobūdžio:

- įeinantis;

- eikvojamas;

- apskaitos registrai, kuriuose yra registracija ir apibendrinta informacija iš pirmiau nurodytos pirminės CA.

Įstatymų leidybos lygmeniu (Rusijos Federacijos Komstato nutarimas Nr. 88) buvo patvirtinti šie projektinės dokumentacijos tipai:

- įeinantys kasos orderis- Nr. KO1 (toliau – PKO);

- grynųjų pinigų išvežimo orderis - Nr.KO2 (RKO);

- kasos knyga - Nr KO4 (KK);

- gaunamų ir išeinančių kasos dokumentų registras - Nr.KO3 (ZhR);

- kasos gautų ir išduotų lėšų apskaitos knyga - Nr.KO5 (KVD).

Pažymėkite pagrindines privalomas pirmiau išvardytų dokumentų detales, būtent:

Pažymėkite pagrindines privalomas pirmiau išvardytų dokumentų detales, būtent:

- titulas;

- jo sudarymo data;

- jo iniciatoriaus pavadinimas, kitaip tariant, organizacijos / įmonės pavadinimas;

- Veiklos turinys;

- kiekybiniai ir piniginiai operacijos matavimai;

- padariusių ir išleidusių asmenų padėtis;

- aukščiau paminėtų asmenų parašai.

Pagrindiniai registracijos reikalavimai

Atsižvelgiant į tai, kad patvirtinti ir minėti projektavimo dokumentai skiriasi vienas nuo kito, atsižvelgti į kiekvieno projektavimo taisykles.

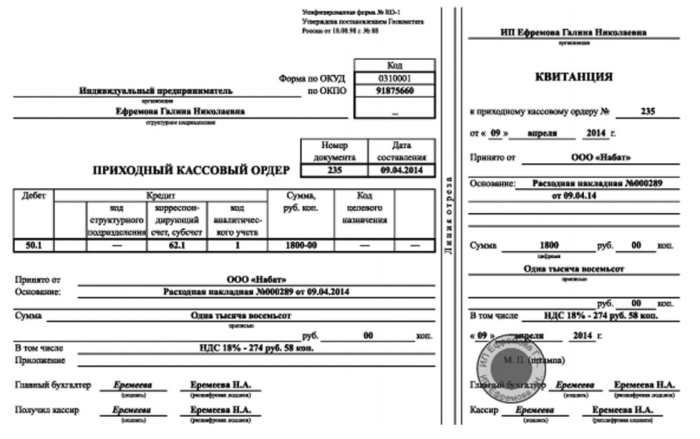

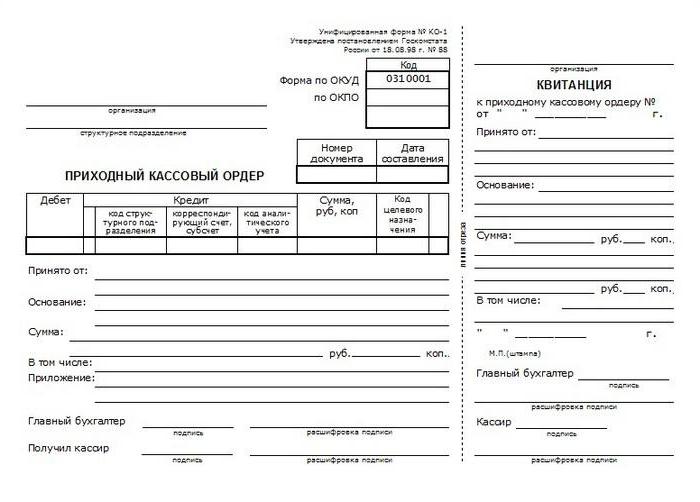

PKO dizaino ypatybės:

- operacijos esmė įvedama eilutėje „Pagrindas“;

- eilutėje „Įsk.“ įrašoma visa PVM suma. skaičiais. Ši eilutė negali būti tuščia. Jei mokestis netaikomas, reikia įrašyti frazę „be (PVM)“;

- duomenys apie papildomus patvirtinamuosius dokumentus (jei tokių yra) įrašomi PKO eilutėje „Priedas“.

Pildydami kasos aparatą, turite atsižvelgti į šiuos niuansus:

- papildomų dokumentų (pavyzdžiui, įgaliojimo) buvimas įrašomas eilutėje „Priedas“, privalomai nurodant datą ir numerį;

- eilutė „Pagrindas“ reiškia išlaidų operacijos turinio atspindį;

- vadovo parašo buvimas neprivalomas, jei jis yra pridedamame dokumente. Pavyzdžiui, jei ant pavedimo yra įmonės direktoriaus parašas kartu su nutarimu „Leisti“ arba „Patvirtinta“, tuomet atsiskaitymas grynaisiais pinigais gali būti priimtas už darbą be jo parašo.

Atskirai svarstysime antspaudų klijavimo ant RKO ir PKO reikalavimų klausimą. Remiantis Rusijos Federacijos centrinio banko 2014-11-03 potvarkiu Nr. 3210-U dėl grynųjų pinigų operacijų, antspaudų antspaudams privalomi reikalavimai nenustatyti, kaip buvo iki 2014 m. Anksčiau antspaudai “ Sumokėta“ buvo naudojami kvito raštelyje, o „Išpirkta“ išlaidų raštelyje. Dabartinės taisyklės numato tik privalomą antspaudo uždėjimą ant PKO nuplėšimo kvito. Taigi ant PKO kvitų galima uždėti antspaudą „Sumokėta“. Įspaudo „Sumokėta“ buvimas yra faktinio pinigų įnešimo ir jų paskelbimo patvirtinimas.

Dėl antspaudo „Išpirkta“:

- išrašoma ant lapų, pavyzdžiui, kai darbuotojams išrašomi atlyginimai;

- galima naudoti vietoj „Sumokėta“, pavyzdžiui, jei antspaudas pamestas arba dingęs dėl kitos priežasties.

Yra 3 pagrindinės taisyklės, kaip išduoti QC:

- Blykstė.

- Skaičius. Apatinė eilutė: kiekvienas lapas yra sunumeruotas (nuoseklus serijos numeris).

- Antspaudas. Esmė: būtina nurodyti, kiek lapų yra QC pagal pritvirtintą numeraciją, ir patvirtinti šį užrašą. Šis užrašas yra knygos gale ir laikomas patvirtintu, jei yra direktoriaus ir vyriausiojo buhalterio parašai.

QC formoje daroma prielaida, kad yra 2 dalys. Be to, antroji dalis yra nuplėšiama. Jis naudojamas kaip kasos ataskaita dienos pabaigoje ir gali būti nuplėšta tik atlikus visas operacijas.

Pats pavadinimas atsako į klausimą, kam ši forma skirta – kasos dokumentams priskirti serijos registracijos numerius.

Prielaida, kad užpildo tokią informaciją:

- PKO / RKO Nr., data ir suma Rusijos rubliais skaitmenine išraiška;

- prireikus pildomi stulpeliai „Pastaba“.

KVD pildymas pateisinamas, jei organizacijos personale yra keli kasininkai, įskaitant vyriausiąjį.

KVD dizaino ypatybės:

- vyresniojo kasininko pavaldžiam darbuotojui pervesta suma atsispindi eilutėje „Išduota“ arba „Perduota“;

- v privalomas eilutėse „Gauti pinigai“ dedami abiejų asmenų parašai.

Kokių privalomų taisyklių ir reikalavimų reikia laikytis registruojant pirminius projektavimo dokumentus:

- Vyriausiojo buhalterio ir kasininkės parašai yra privalomi.

- Privalomas antspaudo buvimas ant nuplėšimo kvito – „Sumokėta“.

- Ant atsiskaitymo grynaisiais pinigais antspaudas (antspaudas) nededamas, tačiau gavėjo parašas yra privalomas.

- Kompaktinio disko dizainas gali būti tiek popierinis, tiek elektroninis.

- Elektroninė dokumento versija surašoma naudojant specialią. technologija (kompiuteris, spausdintuvas).

- Popierinis variantas pildomas rankiniu būdu šratinukas, rašalu arba rašomąja mašinėle.

- Tuščios eilutės, kuriose nėra informacijos, pažymėtos brūkšneliu.

Vyriausiasis buhalteris yra atsakingas už kompaktinio disko surašymą. Jo nesant, vadovas tampa asmeniu, atsakingu už kasos dokumentų rengimą, kuris vykdomas jam vadovaujant.

Pataisymai kompaktiniame diske

Pagrindinė taisyklė ar reikalavimas CA, kurį reikėtų pabrėžti, yra tai, kad apskaitos registruose nėra klaidų.

CD neturi būti pataisymų, dėmių. Praktikoje atlikėjai redaguoja dokumentą naudodami taisymo skysčius. Tokie veiksmai neleidžiami.

Apsvarstykite pagrindines grynųjų pinigų dokumentų taisymo galimybes:

- Klaida buvo padaryta PKO arba RKO.

Draudžiama daryti taisymus bet kokiu būdu (rankiniu būdu, perbraukti, sutepti). Vienintelis sprendimas šiuo atveju būtų išbraukti PKO / RKO su klaidomis ir sudaryti naują. Sugadintas (perbrauktas) pavedimas pridedamas prie tos dienos kasos ataskaitos. Draudžiama atlikti pinigų išleidimo ar gavimo operaciją pagal sugadintą dokumentą.

- Žurnaluose arba kasos knygelėje padaryta klaida.

Draudžiama naudoti korekcijos skystį, valymą.

Taisymai leidžiami taip:

- neteisingai įvestas užrašas perbraukiamas, kad būtų galima perskaityti klaidingą užrašą;

- pataisymai daromi virš perbraukto užrašo, nurodant teisingą sumą arba tekstą;

- prie pataisytų arba laisvuose dokumento laukeliuose yra užrašas: „Pataisyta“ ir turi pasirašyti visi už CA priežiūrą ir formavimą atsakingi asmenys;

- parašai iššifruojami, nurodoma pakeitimo data;

- visose kopijose daromi pataisymai.

CD saugykla

Vadovas organizuoja ir įgyvendina procesą, nustato saugojimo vietas ir tvirtina kasos dokumentų formavimo ir saugojimo organizacijoje tvarką. Jis privalo užtikrinti tokias saugojimo sąlygas, kad dokumentai būtų saugūs visą įstatymų nustatytą laikotarpį.

Bendrieji galiojimo laiko reikalavimai nustatyti federaliniame įstatyme „Dėl Bukh. apskaita“, pagal kurią pirminiai dokumentai ir kompaktinių diskų registrai archyve saugomi ne trumpiau kaip 5 metus. Pasibaigus nustatytam terminui, jie gali būti sunaikinti, tačiau jei dėl jų nėra ginčų, nevyksta teisminiai procesai.

Pažymėtina, kad 5 metų laikotarpis skaičiuojamas ne nuo dokumento sukūrimo, o nuo ataskaitinių metų, kuriais jie buvo suformuoti, datos.

Saugojimas gali būti organizuojamas tiek įmonės archyve, tiek dalyvaujant specializuotoms įmonėms. Jie saugo sutartinius ir mokesčius tiek metų, kiek jums reikia.

Minėtas įstatymas nustato, kad atliekant grynųjų pinigų operacijas elektronine forma, elektroninių laikmenų saugojimo terminas taip pat turi būti toks pat kaip ir popierinių laikmenų – ne trumpesnis kaip 5 metai. Išimtis yra darbo užmokesčio fondas, už kurį darbuotojams mokamas atlyginimas. Jie saugomi 75 metus.

CD saugojimas turėtų būti atliekamas laikantis šių taisyklių:

- Dokumentai turi būti susegti atsižvelgiant į kiekvieną dieną. Siūlės sudarymo terminas – ne vėliau kaip kitą darbo dieną.

- Siuvimo viduje CD reikia pasirinkti tokia tvarka: sąskaitų numerių didėjimo tvarka. Seka pirmiausia pagal Dt sąskaitą, o paskui pagal CT.

- Visi susiuvimo lapai yra numeruojami.

- Perkeliant į archyvą, pagal organizacijos patvirtintą nomenklatūrą formuojamas inventorius, nurodant CD siuvimo numerį ir pavadinimą, gali būti priklijuojamas straipsnis.

Vis dar turite klausimų?

Mieli skaitytojai! Mūsų straipsniai pasakoja apie tipinius sprendimus teisiniais klausimais bet kiekviena proga dėvi individualus charakteris.

Jei norite sužinoti, kaip išspręsti jūsų konkrečią problemą – susisiekite su žemiau esančia forma ↓ arba pasinaudokite internetiniu konsultantu žemiau dešinėje! →

Kasos dokumentai – tai dokumentai, surašomi dėl juridinio asmens ar individualaus verslininko lėšų judėjimo. Jų formas tvirtina Valstybinis statistikos komitetas. Toliau panagrinėkime, kokiais grynųjų pinigų dokumentais gali naudotis įmonės.

Užsakymai

Jie veikia kaip pagrindiniai grynųjų pinigų dokumentai. Užsakymai gali būti gaunami arba siunčiami. Pirmieji taikomi gavus grynuosius pinigus. Ją vienu egzemplioriumi išrašė buhalteris ir pasirašo Ch. buhalteris ar tam įgaliotas pareigūnas. Nesant atsakingų darbuotojų, pirminius kasos dokumentus gali vizuoti juridinio asmens vadovas arba tiesiogiai pats individualus verslininkas... Kvito orderio kvitas turi būti pasirašytas įgaliotų asmenų (buhalteris ir kasininkas), patvirtintas antspaudu (antspaudu). Be to, jis registruojamas atitinkamame žurnale. Kvitas pateikiamas pinigus įnešusiam subjektui. Tiesiogiai pats kreditas lieka kasoje. Vartojamasis popierius užpildomas išduodant grynuosius pinigus. Reikia pasakyti, kad kasos dokumentai surašomi tuo atveju, kai naudojasi įmonė kaip tradiciniais būdais informacijos apdorojimo ir VT priemonės. Debeto pavedimas, kaip ir debeto raštelis, išduodamas 1 egz. Jį taip pat turi pasirašyti įgalioti asmenys ir įregistruoti atitinkamame žurnale.

Užpildymas

Kaip surašyti aukščiau minėtus kasos dokumentus? Užpildymas atliekamas taip:

- Eilutėje „Priežastis“ įvardijama verslo operacija.

- Stulpelyje „Įskaitant“ įrašoma PVM suma. Tai parašyta skaičiais. Jei paslaugos, prekės ar darbas neapmokestinami, tada eilutėje nurodoma „be PVM“.

- Eilutėje „Priedas“ turi būti surašyti lydintys ir kiti dokumentai, nurodant jų datas ir numerius.

- Skiltyje „Kreditas, padalinio kodas“ įrašomas atitinkamas struktūrinio padalinio, kuriam gaunamos lėšos, pavadinimas.

Registracija

Kasos dokumentai turi būti registruojami specialiame žurnale. Ji registruoja tiek gaunamus / siunčiamus pavedimus, tiek juos pakeičiančius vertybinius popierius. Pastarieji, pavyzdžiui, apima darbo užmokesčio žiniaraščius, prašymus dėl lėšų išdavimo, sąskaitas ir kt. Reikėtų nepamiršti, kad išlaidų orderiai, kurie išrašomi darbo užmokesčio žiniaraštyje dėl darbo užmokesčio ir kitų jam prilygintų sumų, turi būti registruojami po išmokų išrašymo.

Kasos knyga

Jis naudojamas grynųjų pinigų išdavimui ir gavimui registruoti. Knyga sunumeruota, suvarstoma ir sertifikuota antspaudu, kuris dedamas paskutiniame puslapyje. Čia daromas įrašas, nurodantis lapų skaičių. Paskutinis puslapis turi būti pasirašytas ch. buhalteris ir įmonės vadovas. Kiekvienas knygos lapas padalintas į 2 lygias dalis. Vienas (su horizontalia liniuote) turi būti užpildytas kaip pirmasis, kitas - kaip antrasis. Pastarasis nubraižytas kitoje ir priekinėje pusėje, naudojant kopiją. Abu egzemplioriai sunumeruoti tuo pačiu numeriu. Pirmieji lieka knygoje, o antrieji yra nuplėšiami. Pastarieji veikia kaip ataskaitiniai kasos dokumentai. Iki visų einamosios dienos operacijų pabaigos jos nenuplėštos. Įrašai prasideda pirmosios kopijos priekyje po stulpelio „Dienos pradžios likutis“. Prieš užpildant, lapas turi būti sulenktas išilgai plyšimo linijos. Šiuo atveju nupjauta dalis dedama po ta, kuri lieka knygoje. Norint įvesti informaciją po „Perdavimo“, antrosios kopijos priekinėje pusėje uždedama nuplėšiama pusė. Įrašai tęsiami palei neatskiriamos dalies galinės pusės horizontalią liniuotę.

Papildomi dokumentai

Grynųjų pinigų operacijos gali būti registruojamos įvairiais vertybiniais popieriais. Pavyzdžiui, vienas iš jų yra išlaidų ataskaita. Jame apskaitomos lėšos, kurios išduodamos atskaitingiems asmenims administravimo ir verslo išlaidoms apmokėti. Kaip tokie dokumentai rengiami? tokio tipo įrašus tiesiogiai fiksuoja atskaitingas asmuo, taip pat apskaitos darbuotojas. Išankstinės ataskaitos rengiamos popieriniu arba mašininiu formatu. Kasos dokumentų registracija vykdoma griežtai laikantis taisyklių. Kiekviena forma pildoma vienu egzemplioriumi. Kitoje jo pusėje yra vertybinių popierių, patvirtinančių išleistas išlaidas, sąrašas. Tai apima, pavyzdžiui, kelionės pažymėjimą, važtaraščius, čekius, kvitus ir tt Čia subjektas nurodo išlaidų sumą. Straipsniai, kurie pridedami prie ataskaitos, turi būti sunumeruoti tokia tvarka, kokia jie pateikiami. Kasos dokumentus tikrina apskaitos skyriaus darbuotojai. Darbuotojai visų pirma atlieka tikslinio lėšų panaudojimo, pateiktų čekių išsamumo, jų pildymo teisingumo ir sumų apskaičiavimo auditą. Galinėje dalyje nurodomos sąnaudos, kurios priimamos į apskaitą, sąskaitos, kuriose jos debetuojamos.

Svarbūs niuansai

Išsami informacija, susijusi su užsienio valiuta (1a puslapis priekyje ir 6 ir 8 stulpeliai toliau). nugaros pusė), pildyti būtina tik tuo atveju, jei atskaitingas asmuo lėšas gauna ne rubliais. Avanso ataskaita po patikrinimo turi būti patvirtinta įmonės vadovo ar jo įgalioto asmens. Tik po to į tai atsižvelgiama. Jei avansas nebuvo panaudotas pilnai, atskaitingas asmuo likutį grąžina kasininkui. Tokiu atveju pildomas kredito kvitas. Lėšos nurašomos pagal patvirtintoje ataskaitoje pateiktą informaciją.

Darbo užmokestis

Kasos dokumentų registravimas atliekamas apskaičiuojant ir mokant įmonės darbuotojams atlyginimus. Buhalterija surašo atitinkamą išrašą 1 egzemplioriumi. Darbo apmokėjimo apskaičiavimas atliekamas pagal faktiškai dirbto laiko, gamybos ir kt. apskaitoje esančią informaciją. Eilutėje „Sukaupta“ nurodomos sumos pagal išmokų rūšis iš darbo užmokesčio. Čia taip pat nurodomos kitos darbuotojui suteiktos pajamos (materialinės ir socialinės pašalpos), grąžinamos įmonės pelno sąskaita ir įtraukiamos į apmokestinamąją bazę. Kartu apskaičiuojami išskaitymai iš darbo užmokesčio ir nustatoma darbuotojui perduotina suma. Pareiškimo tituliniame puslapyje užklijuota bendra darbuotojams mokėtina suma. Įmonės vadovas turi pasirašyti darbo užmokesčio leidimą. Jam nesant, šį dokumentą išduoda įgaliotas darbuotojas. Išrašo pabaigoje užklijuojamos įneštų ir išduotų atlyginimų sumos. Pasibaigus lėšų išmokėjimo darbuotojams terminui, 23 stulpelyje prieš pinigų negavusių darbuotojų pavardes dedamas žyma „Įnešta“. Išduodamai sumai surašomas išlaidų aktas. Jo numeris ir užpildymo data turi būti nurodyta darbo užmokesčio lape paskutiniame lape.

Pagalba-pranešimas

Šiame dokumente pateikiami kasos skaitiklių rodmenys ir pajamos per pamainą (darbo dieną). Pagalbos ataskaita pildoma po 1 egzempliorių kasdien. Kasininkas-operatorius turi pasirašyti ir perduoti vyriausiajam pareigūnui (įmonės vadovui). Tokiu atveju pildomas kredito kvitas. V mažos įmonės pinigai perduodami tiesiai inkasatoriams. Pervedant grynuosius, pildomi atitinkami banko kasos dokumentai. Pajamos (darbo dienos) pajamos nustatomos pagal sumuojamųjų skaitiklių rodiklius dienos pradžioje ir pabaigoje. Tokiu atveju atimamos klientams grąžinamos sumos už nepanaudotus čekius. Nustatytas pajamas patvirtina skyrių vadovai. Skelbiant lėšas ataskaitoje, pasirašo vyresnysis kasininkas, taip pat įmonės vadovas. Pagalba-ataskaita yra pagrindas surašyti suvestinę „Informacija apie kasos skaitiklių rodmenis ir įmonės pajamas“.

Raštininko žurnalas

Šis dokumentas reikalingas kiekvieno įmonės kasos aparato sąnaudoms ir grynųjų pinigų gavimui apskaityti. Žurnalas taip pat veikia kaip skaitiklių rodmenų kontrolės ir registravimo ataskaita. Šis dokumentas suraižytas, sunumeruotas ir antspauduotas Ch. buhalteris, įmonės vadovas, taip pat Žurnalas taip pat patvirtintas įmonės antspaudu. Visus įrašus tarnautojas įveda kiekvieną dieną. Kasos dokumentų registravimo tvarka neleidžia žurnale daryti trynimų ir dėmių. Visi atlikti pataisymai turi būti patvirtinti ir patvirtinti įgaliotų asmenų parašais. Jei rodmenys sutampa, jie įrašomi į einamosios pamainos žurnalą darbo pradžioje. Šie duomenys turi būti patvirtinti budinčio administratoriaus ir kasininkės parašais. 15 eilutėje nurodykite sumas, kurios įrašytos klientų grąžinamuose čekiuose. Informacija apie tai paimta iš atitinkamo akto. Tame pačiame stulpelyje nurodykite nulinių čekių, išspausdintų pakeitimo metu, skaičių. Darbo dienos pabaigoje tarnautojas sugeneruoja galutinę pamainos ataskaitą ir su ja perduoda gautas pajamas. Tokiu atveju surašomas kredito kvitas. Paėmus skaitiklio rodmenis, patikrinama faktinė kvitų suma, padaromas atitinkamas įrašas žurnale. Tai patvirtina vadovo (budinčio administratoriaus), vyresniojo kasininko ir kasininko parašais. Esant neatitikimams tarp kontrolinėje juostoje nurodytų sumų ir pajamų dydžio, atskleidžiama susidariusio skirtumo priežastis. Aptiktas perteklius arba trūkumas įrašomas į atitinkamas žurnalo eilutes.

Duomenys apie kasos skaitiklių rodmenis ir pajamas

Jie naudojami dabartinės pamainos suvestinės ataskaitos generavimui. Šie duomenys naudojami kaip priedas prie operatoriaus pažymos, surašomos kasdien. Informacija apie rodmenis ir pajamas generuojama vienu egzemplioriumi. Kartu su išlaidų ir kvitų orderiais, operatoriaus išrašais-ataskaitomis jie perkeliami į įmonės buhalteriją iki kitos pamainos. Kasos dokumentų pavyzdyje pagal skaitiklių rodmenis kiekvieno kasos aparato darbo dienos pradžioje ir pabaigoje įtraukiamas pajamų apskaičiavimas. Kartu, be kita ko, nurodomas jo pasiskirstymas pagal skyrius. Pastarasis turi būti patvirtintas vadovų parašais. Užpildytos lentelės pabaigoje pateikiami visų kasos aparatų skaitiklių rodmenų rezultatai, o įmonės pajamos apibendrinamos su lėšų paskirstymu pagal padalinius. Pagal aktus nurodoma bendra pinigų suma, kuri buvo išduota klientams ant jų grąžinamų čekių. Šia suma mažinamos bendros įmonės pajamos. Informacija turi būti pasirašyta vyresniojo kasininko ir įmonės vadovo.

Registruojant grynųjų pinigų dokumentus būtina laikytis teisės aktų ir kitų norminių aktų nustatytos tvarkos. Be to, pakanka kelių paprastos taisyklės, kurio laikymasis leis išvengti netikslumų pildant dokumentus:

Papildomos taisyklės

Grynųjų pinigų dokumentų saugojimas pagal galiojančius įstatymus atliekamas 5 litrų ribose. Šis laikotarpis pradedamas skaičiuoti nuo metų, einančių po biuro darbų pabaigos, sausio 1 d. Ši taisyklė laikoma bendra. Darbo užmokesčiui nustatyta speciali tvarka. Jei darbuotojai neturi asmeninių sąskaitų, šie popieriai įmonėje saugomi 75 metus. Pasibaigus šiam laikotarpiui, visa dokumentacija gali būti perduota į archyvą arba sunaikinta, jei dėl jos nėra teisminių bylų, nesutarimų ar ginčų. Dirbant su vertybiniais popieriais reikia laikytis šių taisyklių:

- Dokumentų susiuvimui formavimas turi būti atliekamas kiekvieną dieną ne vėliau kaip kitą darbo dieną arba pirmąją poilsio dieną.

- Prieš perduodant popierius į archyvą, turi būti atlikta jų inventorizacija.

- Kontrolę atlieka kasininkas arba tiesioginis įmonės vadovas.

- Kuriant susiuvimą, popieriai renkami didėjančia l / sąskaitos numerių tvarka (pirmiausia debetu, paskui kreditu).

Atsakomybė už grynųjų pinigų dokumentų saugumą tenka įmonės vadovui. Nesilaikant aukščiau nurodytų taisyklių, pažeidėjui gali būti skirta administracinė nuobauda pinigine nuobauda. Baudos dydis nustatomas vadovaujantis įstatymu.

Išvada

Grynųjų pinigų apskaitos tvarkymas laikomas gana atsakingu darbu. Į dokumentų pildymą reikia žiūrėti su visa atsakomybe. Kasos dokumentai naudojami įvairiems duomenims apibendrinti, atskaitomybei, apskaitai. Šiuo atžvilgiu klaidos, padarytos pradiniuose sandorių nustatymo etapuose, gali sukelti rimtus galutinių vertybinių popierių iškraipymus. Darbuotojas, skiriamas į pareigas, atsakingas už kasos dokumentų rengimą, turi turėti atitinkamų žinių ir patirties. Reikia atsiminti, kad visus popierius, kuriuos pildo kasininkas, peržiūri aukšto rango pareigūnai ir tvirtina įmonės vadovas. Ypatingas dėmesys turi būti skiriamas dokumentų registravimui. Įrašai žurnaluose ir knygose turi būti padaryti laiku, laikantis taisyklių. Kadangi rengiant ataskaitas naudojami kasos dokumentai, visi pataisymai juose atliekami griežtai tam tikra tvarka. Nesilaikant nustatytų taisyklių, popieriai netenka galios, o juose esančios informacijos įmonė negali panaudoti tolesniame valdymo darbe.

Ekspertų patarimai – finansų konsultantas

Susijusios nuotraukos

Visas grynųjų pinigų operacijas pagal kredito ir debeto pavedimus kasininkas turi įrašyti į kasos knygą, kurios pagrindu kasdien formuojama kasos ataskaita. Šis dokumentas leidžia sekti ir patikrinti dokumentacijos teisingumą bei grynųjų pinigų kiekį kasoje darbo dienos pradžioje ir pabaigoje. Kaip ir bet kuris buhalterinės apskaitos dokumentas, taip ir kasos ataskaita turi būti sunumeruota ir susiūta pagal nustatytas taisykles. Tiesiog vadovaukitės šiuo paprastu žingsnis po žingsnio patarimai ir spręsdami finansines problemas eisite teisingu keliu.

Greitas žingsnis po žingsnio vadovas

Taigi, pažvelkime į veiksmus, kurių reikia imtis.Žingsnis - 1

Suformuokite kasos knygą, kuri pildoma pagal KO-4 formą. Įmonė privalo saugoti tik vieną knygą, todėl ji turi būti sunumeruota, suraižyta ir patvirtinta įmonės vadovo parašu ir antspaudu. Po to jis užplombuojamas ir registruojamas mokesčių deklaracijoje. Kiekvienas kasos knygos lapas yra pavaizduotas dviem vienodais lapeliais, o grynųjų pinigų judėjimo duomenis kasininkas įveda į pirmąjį egzempliorių, kurie anglies popieriumi perkeliami į antrąjį. Toliau pereiname prie kito rekomendacijos veiksmo.

Žingsnis - 2

Darbo dienos pabaigoje nupjaukite antrąjį kasos knygos lapo egzempliorių, iš kurio bus formuojama kasos ataskaita. Surinkite visus per dieną nurodytas grynųjų pinigų operacijas atitinkančius kvitus ir išėmimus bei patvirtinančius dokumentus. Sulenkite nuplėštus kasos knygos lapus ir dokumentus, kad sudarytumėte kasos ataskaitą. Toliau pereiname prie kito rekomendacijos veiksmo.

Žingsnis - 3

Kasos ataskaitą pateikti vyriausiajam buhalteriui patikrinti. Jei buvo padarytos klaidos, daromi šio dokumento ir kasos knygos taisymai. Tuo pačiu klaida kruopščiai perbraukiama, įrašoma teisinga informacija, po to rašoma „Pataisyta tiki“, nustatoma einamoji data ir patvirtinama kasininkės bei vyriausiosios buhalterės parašu. Patikrinimo metu buhalteris suskaičiuoja gautų lapų ir dokumentų skaičių, po to padaro atitinkamą įrašą tituliniame lape. Toliau pereiname prie kito rekomendacijos veiksmo.

Žingsnis - 4

Kasos ataskaitą siūti ataskaitinio laikotarpio pagrindu. Norėdami tai padaryti, naudokite įprastą siūlą ir adatą. Tvarkingai susiūkite lapus ir dokumentus. Palikite apie 10 cm siūlų ir nupjaukite. Ant jo priklijuokite nedidelį popieriaus lapelį, kuriame nurodyta einamoji data, lapų skaičius ir kasininko, vyriausiojo buhalterio ir įmonės vadovo parašai. Po to dokumentą patvirtinkite įmonės antspaudu, kad dalis būtų ant klijuoto lapo, o dalis – kasos ataskaitoje.