Tüm belgeleri girerken beklenen harcamaların gider ve gelir defterinde görüntülenmediği durumlar ortaya çıkar.

Muhasebeye yansıyan harcamaların KUDIR'da görüntülenmemesinin en yaygın nedenlerini ele alalım.

1. Sahne “Giderler (OU)”

Sanat uyarınca. Rusya Federasyonu Vergi Kanunu'nun 346.16'sı, kabul edilen giderlerin listesi kapalıdır, yani. Yalnızca bu maddede açıkça sayılan harcamalar gider olarak dikkate alınabilir.

Giderlerin programa yansıtılmasında bu giderlerin kabul edilip edilmediği yani Madde 4'ün gereklerine uygun olup olmadığı belirtilir. Rusya Federasyonu Vergi Kanunu'nun 346.16'sı veya değil.

Örneğin, üçüncü taraf bir kuruluşun hizmetlerini yansıtan "Mal ve hizmetlerin alınması" belgesinde şu şekilde görünecektir.

Şekil 1 “Belge - Mal ve hizmetlerin alınması”

“Giderler (OU)” detayının doldurulmaması durumunda harcamaların kabul edilmemiş sayılacağını belirtmekte fayda var.

Mal ve malzeme söz konusu olduğunda bazı zorluklar yaşanır. Onlar için harcamaların kabul edilebilirliği hem makbuz hem de zarar yazma ile belirlenir.

Örneğin, malzeme ve mallar için makbuz belgesinde "kabul edildi" belirtilmesine rağmen, örneğin malzemelerin kabul edilemez giderler olarak yazılması ve malların satılması durumunda bunlara ilişkin harcamalar kabul edilmeyecektir. UTII'ye tabi faaliyetlerin bir parçası olarak.

Başka bir örnek, malzemelerin ücretsiz teminidir. Bu tür malzemeler gider olarak kabul edilmeyecektir. Fatura gerekliliği "kabul edildi" olarak belirtilse bile, makbuz belgesinde "Giderler (OU)" sütununda "kabul edilmedi" ifadesi gösterilecektir.

2. Ödeme ve diğer gerekli koşullar

Nakit yönteminin gerektirdiği gibi, giderler yalnızca fiili ödeme sonrasında muhasebeleştirilecektir.

Belirli harcama türleri için ek koşullar vardır; örneğin malların satın alınmasına ilişkin harcamalar, satılmadan önce kabul edilemez.

Program gerekli tüm koşulları otomatik olarak izler ve gerekli tüm olaylar yansıtılana kadar tüketim KUDIR'da görüntülenmez. Dolayısıyla ikinci sebep, giderlerin ödenmemiş olması veya giderin muhasebeleştirilmesi için gerekli bazı olayların gerçekleşmemiş olması olabilir.

3. Belgelerin sırası

En yaygın nedenlerden biri, belgelerin geriye dönük olarak güncellenmesidir.

Geçmiş tarihli belgelerle çalışırken, bu harcamalarla ilgili daha sonraki tüm belgelerin yeniden yayınlanması gerekir. Bağlantı kuramazsanız her şeyi yeniden kurmanız gerekecektir.

4. Açılış bakiyeleri

Basitleştirilmiş vergi sisteminde özel muhasebe, özel tahakkuk defterlerinde tutulur. Bu kayıtlar, mal ve malzemelerin sevkiyatı, karşılıklı uzlaşmalar ve harcamalara ilişkin özel bilgiler hakkında bilgi içerir.

Başlangıç bakiyeleri bu kayıtlara girilmelidir, yani muhasebe başlangıcından önce veya basitleştirilmiş vergi sistemine geçişten önce yapılan işlemlerle ilgili giderler varsa bu bilgilerin girilmesi gerekir. Başlangıç bakiyesini girmezseniz giderler KUDIR'a dahil edilmeyebilir, işte bir sebep daha.

5. Muhasebe geçerlilik tarihi

"1C: Muhasebe 8" de, işi hızlandırmak için belge gönderimini iki aşamaya ayırmanıza olanak tanıyan bir mekanizma vardır - belgenin hızlı kaydı ve toplu modda son gönderimi. Bu mekanizmada muhasebenin ilgili olduğu tarih diye bir şey vardır - bu tarihten önce muhasebe günceldir ve belgeler eksiksiz olarak tamamlanmıştır, bu tarihten sonra belgeler hala nihai olarak tamamlanmayı beklemektedir. Bu nedenle, belgenin tam olarak postaya verilmemesi (ilgili olduğu tarihten sonra yer alması) durumunda giderler muhasebeleştirilmeyebilir.

6. Yalnızca vergi muhasebesi için uzlaşma belgelerini kullanan karşılıklı uzlaşmalar

Bu durum oldukça nadirdir ancak kendi başınıza tespit etmeniz zor olduğundan ayrı bir açıklamayı hak etmektedir.

1C: Muhasebe 8'de, karşı tarafla yapılan bir anlaşma kapsamında karşılıklı ödemelerin muhasebeleştirilmesi iki şekilde yapılabilir:

- Anlaşmanın tamamına göre;

- Uzlaşma belgelerine göre.

Basitleştirilmiş vergi sisteminin amaçları doğrultusunda karşılıklı mutabakatların muhasebeleştirilmesi de aynı şekilde çalışır. Muhasebe ayarlarında “Karşı tarafla yapılan ödeme belgesi” analitiğinin bakımının devre dışı bırakılması, ancak “uzlaşma belgelerine dayalı” anlaşmaların kullanılması mümkündür. Bu durumda muhasebeye göre avans ve ödemelerin kapatılmaması fark edilmemekte, vergi muhasebesinde ise giderler ödenmemiş sayılarak KUDIR'a yansıtılmamaktadır.

Böyle bir durumda, belgelerdeki “uzlaşma belgesi” ayrıntılarının doğru bir şekilde doldurulması veya “göre” karşılıklı uzlaşmalarla yapılan anlaşmaların kullanılmasının reddedilmesi önerilir.

uzlaşma belgeleri" ve bunun yerine "bir bütün olarak anlaşma" kapsamında karşılıklı uzlaşmalara ilişkin bir anlaşmayı kullanın.

Basitleştirilmiş vergi sistemine göre vergi muhasebesine yansımaya konu olan giderlerin durumunun analizi

“Basitleştirilmiş vergi sistemi kapsamındaki giderler” birikim kaydı, kuruluşun her gideri hakkında KUDIR'a yansıtılabilecek bilgileri saklar.

En çok ilgi çeken bilgiler şunlardır:

- vergi muhasebesi için hangi nedenlerle ve hangi harcamaların kabul edilmediği;

- Bu giderlerin vergi muhasebesine kabul edilmesi için yapılması gerekenler.

Gider durumları aşağıdaki değerleri alabilir:

- Silinmemiş;

- Silinmedi, ödenmedi;

- Ödenmeyen;

- Ödeme yapılmadı, alıcı tarafından ödenmedi;

- Alıcı tarafından ödenmez.

Raporda aşağıdaki ayarları yapın (Şekil 2-3).

Bugün hemen hemen her işletmede muhasebe otomatikleştirilmiştir. 1C: Kurumsal Muhasebe programı, ticari işlemleri kaydetmek için kapsamlı bir çözümdür ve herhangi bir vergi sistemine sahip işletmeler için uygundur.

Bir kuruluşun, ana vergilendirme sistemiyle birlikte, tahakkuk eden gelir üzerinden tek bir vergi şeklinde bir vergilendirme sistemi kullandığı durumlar sıklıkla vardır. Bu gibi durumlarda muhasebecilerin, 1C: Kurumsal Muhasebe programında her vergi sistemi için gelir ve giderlerin nasıl bölüneceği konusunda soruları vardır.

Bu makalede, "1C: Kurumsal Muhasebe, sürüm 2.0" yazılım ürünü örneğini kullanarak, basitleştirilmiş bir vergi sistemi ve UTII kullanan bir şirketin muhasebe özellikleri tartışılmaktadır.

Basitleştirilmiş vergilendirme sistemi kapsamında vergi miktarının doğru hesaplanması için gelir ve giderlerin her faaliyet türüne göre bölünmesi gerekmektedir. İsnat edilen gelir üzerindeki tek verginin miktarı, gelir ve giderlerin miktarına bağlı değildir.

Muhasebe politikalarının oluşturulması

Ticari işlemlerin 1C: Kurumsal Muhasebe programına doğru ve doğru bir şekilde yansıtılması için öncelikle bir muhasebe politikası oluşturmalısınız. Bunu yapmak için “Kurumsal” menü öğesini kullanın ve açılır listeden “Muhasebe Politikası”nı seçin.Açılan pencerede kullanıcı kayıtlı tüm muhasebe politikalarının bir listesini görür. Temel muhasebe politikası ayarlarını kontrol etmek için mevcut raporlama dönemine ait kaydı açmalısınız.

“Genel Bilgiler” sekmesinde uygulanan vergilendirme sistemleri ve kullanılan faaliyet türleri hakkında bilgiler yer almaktadır.

“UTII” sekmesi, giderlerin ana ve özel vergilendirme prosedürleriyle dağıtılmasına ilişkin yöntem ve esaslar hakkında bilgi içerir ve ayrıca UTII kapsamına giren faaliyetlere ilişkin gelir ve giderlerin muhasebeleştirilmesine ilişkin hesaplar oluşturur.

“UTII” sekmesi, giderlerin ana ve özel vergilendirme prosedürleriyle dağıtılmasına ilişkin yöntem ve esaslar hakkında bilgi içerir ve ayrıca UTII kapsamına giren faaliyetlere ilişkin gelir ve giderlerin muhasebeleştirilmesine ilişkin hesaplar oluşturur. Varsayılan maliyet tahsis yöntemi “üç ayda bir”dir. Bu, her çeyreğin son ayında, bir düzenleme işleminin, dağıtıma tabi giderleri gelir ve gider defterine dahil etmek üzere muhasebeleştirdiği anlamına gelir. Ayrıca “yıl başından itibaren kümülatif toplam” ayarlamak da mümkündür.

"Gelir ve gider hesaplarını ayarla" bağlantısını tıkladığınızda, UTII faaliyetlerine ilişkin gelir ve giderleri kaydedecek hesapların bir listesi açılır. Varsayılan olarak program, UTII faaliyetlerine ilişkin gelir ve giderlerin 90.07.2, 90.08.2, 90.01.2 ve 90.02.2 hesaplarına yansıtılmasını önerir. Bu liste “Ekle” butonu kullanılarak diğer hesaplarla desteklenebilir.

“Giderlerin Muhasebeleştirilmesi” sekmesi, basitleştirilmiş vergi sistemine giren faaliyetlere ilişkin giderlerin muhasebeleştirilmesi prosedürü hakkında bilgi içerir.

“Giderlerin Muhasebeleştirilmesi” sekmesi, basitleştirilmiş vergi sistemine giren faaliyetlere ilişkin giderlerin muhasebeleştirilmesi prosedürü hakkında bilgi içerir.  Yukarıdaki düzenlemeye göre, mal alımına ilişkin harcamalar, aşağıdaki koşullar altında bir gelir ve gider defteri oluşturmak üzere muhasebeleştirilecektir:

Yukarıdaki düzenlemeye göre, mal alımına ilişkin harcamalar, aşağıdaki koşullar altında bir gelir ve gider defteri oluşturmak üzere muhasebeleştirilecektir: - Malların teslim alınması, yani malların teslim alındığı gerçeği, ilgili “Mal ve hizmetlerin teslim alınması” belgesine yansıtılır;

- Tedarikçiye mallar için ödeme, yani. mallar için ödeme gerçeği, ilgili "Cari hesaptan silme" veya "Nakit makbuz emri" belgelerine yansıtılır;

- Mal satışı, yani malların alıcıya gönderilmesi gerçeği, ilgili “Mal ve hizmet satışı” belgesine yansıtılır.

Giderlerin faaliyet türüne göre bölünmesi

Giderleri faaliyet türüne göre doğru şekilde bölmek için “Maliyet Kalemleri” dizinini kullanın. Bu dizine “Üretim” sekmesinden veya “İşlemler” menüsünden “Dizinler”i seçerek ulaşabilirsiniz.Bu dizin, varsayılan olarak program tarafından önerilen standart bir maliyet kalemleri kümesini içerir, ancak dizin verileri kullanıcı tarafından değiştirilebilir.

Her maliyet kalemine ilişkin kart, üç gider seçeneği sunar:

- Ana vergilendirme sistemindeki faaliyetler için.

Bu tür bir maliyet kalemini içeren harcamalar, otomatik olarak basitleştirilmiş vergi sistemi kapsamına giren faaliyetlere ilişkin harcamalar olarak değerlendirilecektir. - Özel vergilendirme prosedürüne sahip belirli faaliyet türleri için.

Böyle bir maliyet kalemine sahip harcamalar, otomatik olarak UTII kapsamına giren faaliyetlere ilişkin harcamalar olarak değerlendirilecektir. - Farklı aktivite türleri için.

Bu tür bir maliyet kalemine sahip harcamalar belirli bir faaliyet türüyle ilişkilendirilemez. Ay sonunda bu tür harcamaların tutarı, rutin bir işlemle faaliyet türleri arasında dağıtılır.

1C: Kurumsal Muhasebe programında muhasebeyi sürdürürken, bu maliyet kalemlerinin, muhasebe için üçüncü taraf kuruluşlardan hizmet kabul ederken giderin belirli bir faaliyet türüne ait olup olmadığını belirlediğini unutmamalısınız. Mal alıp satarken gider ve gelir türlerini belirlemek için çeşitli hesaplar kullanılır.

Basitleştirilmiş vergi sistemine ilişkin mal satışından elde edilen gelir ve giderler

Bir grup cep telefonu satın alma maliyetleri, basitleştirilmiş vergi sistemi faaliyetlerinin giderleriyle ilgili olduğundan, "Mallar" tablo bölümünün "Ulusal vergi sisteminin giderleri" sütununda "Kabul Edildi" değerini seçmelisiniz. .

Bir grup cep telefonu satın alma maliyetleri, basitleştirilmiş vergi sistemi faaliyetlerinin giderleriyle ilgili olduğundan, "Mallar" tablo bölümünün "Ulusal vergi sisteminin giderleri" sütununda "Kabul Edildi" değerini seçmelisiniz. . Belge gönderildikten sonra tedarikçiye olan borç yansıtılır ve 41.01 hesabındaki bakiye artırılır. Ayrıca “STS Giderleri” kaydında ilgili hareketler oluşturulmaktadır.

Bu örnekte alınan malların ödemesi “Cari hesaptan mahsup” belgesi kullanılarak yapılır.

Bu belgenin yerine getirilmesi cari hesaptan para çekilmesini yansıtır ve tedarikçiye olan borcu kapatır. Ayrıca “STS Giderleri” kaydı gerekli girişlerle desteklenmektedir.

“Cari hesaptan mahsup etme” belgesi, “Mal ve hizmetlerin alınması” esasına göre girilebilir, manuel olarak doldurulabilir veya ilgili “Müşteri-Banka” programından indirilebilir.

Basitleştirilmiş vergi sistemi kapsamında giderleri muhasebeleştirmenin son adımı, malların alıcıya gönderildiği gerçeğini yansıtmaktır. Bu ticari işlem “Mal ve hizmet satışı” belgesi kullanılarak oluşturulmuştur.

Basitleştirilmiş vergi sistemi kapsamına giren faaliyetlere ilişkin gider ve gelirleri belirlemek için gelir hesabı 90.01.1 ve gider hesabı 90.02.1'i kullanmalısınız.

Basitleştirilmiş vergi sistemi kapsamına giren faaliyetlere ilişkin gider ve gelirleri belirlemek için gelir hesabı 90.01.1 ve gider hesabı 90.02.1'i kullanmalısınız. “Mal ve Hizmet Satışı” gerçekleştirildikten sonra depodaki mal bakiyesi azalır, alıcının borcu oluşur, gelir ve maliyetin dikkate alındığı hesaplarda da hareketler oluşur. Ayrıca gelir ve gider defterinde satış tutarına ilişkin giderlerin muhasebeleştirilmesini yansıtan bir giriş oluşturulur.

Alıcıdan ödeme alındıktan sonra bu işlemden gelir kaydedilir. Bu gerçek “Nakit tahsilat talimatı” veya “Cari hesaba makbuz” programına yansıtılmaktadır. Bu örnek için “Cari hesaba makbuz” belgesi kullanılmıştır. Bu belge tamamlandıktan sonra cari hesaptaki bakiye artar ve alıcının borcu azalır. Ayrıca müşteriden alınan tutara ilişkin gelirin muhasebeleştirilmesini yansıtacak şekilde gelir ve gider defterinde bir giriş oluşturulur.

Mal satışından elde edilen UTII ile ilgili gelir ve giderler

Daha sonra satılmak üzere malların alınması, “Mal ve hizmetlerin alınması” belgesinde belgelenir. Bir grup elektronik kitap satın almanın maliyetleri UTII ile ilgili olduğundan, belgenin tablo bölümünün "Giderler (NU)" sütununda "Kabul edilmedi" seçeneğini seçmelisiniz.

Bir grup elektronik kitap satın almanın maliyetleri UTII ile ilgili olduğundan, belgenin tablo bölümünün "Giderler (NU)" sütununda "Kabul edilmedi" seçeneğini seçmelisiniz. UTII faaliyetleri için mal alımına ilişkin giderlerin belirlenmesi, gelir ve maliyeti yansıtacak uygun hesapların kullanılmasıyla belirlenir (90.01.2 ve 90.02.2). Bu hesaplar “Mal ve hizmet satışları” belgesinde tanımlanmıştır.

Malların tedarikçiye ödenmesi ve alıcıdan ödeme makbuzu “Cari hesaptan mahsup” veya “Giden nakit siparişi” veya “Cari hesaba makbuz” veya “Nakit giriş siparişi” belgelerine yansıtılır.

Malların tedarikçiye ödenmesi ve alıcıdan ödeme makbuzu “Cari hesaptan mahsup” veya “Giden nakit siparişi” veya “Cari hesaba makbuz” veya “Nakit giriş siparişi” belgelerine yansıtılır. Üçüncü şahıslar tarafından hizmet sunumuna ilişkin masrafların yansıtılması

Üçüncü şahıslar tarafından hizmet sunumuna ilişkin giderler “Mal ve hizmet alımı” belgesi kullanılarak yansıtılır. Daha önce de belirtildiği gibi üç tür gider vardır: ana faaliyetle ilgili giderler, yani; basitleştirilmiş vergi sistemi; bireysel faaliyetlerle ilgili harcamalar, yani; UTII ve dağıtıma tabi giderler.Bu makalenin amaçları doğrultusunda, her biri belirli bir faaliyet türüne karşılık gelen üç maliyet kalemi oluşturulmuştur:

- Yazılım bakımı.

Bu giderler basitleştirilmiş vergi sistemiyle ilgilidir. - Kamu hizmetleri.

Bu harcamalar UTII ile ilgilidir. - Kira.

Bu giderler belirli bir faaliyet türüne atfedilemez ve bu giderlerin tutarı her ayın sonunda faaliyet türleri arasında dağıtılmalıdır.

Programa her bir gider türünü yansıtma prosedürünü ayrıntılı olarak ele alalım.

Gelirin belirlenmesinden önceki bilanço

her aktivite türü için

Tüm güncel ticari işlemler programa yansıtıldıktan sonra standart bir “Ciro Bilançosu” raporu oluşturabilirsiniz.  Bu rapora dayanarak, üçüncü taraf kuruluşların hizmet maliyetlerinden (hesap 44.01) kaynaklanan giderlerin miktarını, her faaliyet türü için gelir ve mal maliyetlerini (90.01 ve 90.02 hesapları) ve ayrıca aşağıdaki hareketleri görebiliriz: diğer hesaplar.

Bu rapora dayanarak, üçüncü taraf kuruluşların hizmet maliyetlerinden (hesap 44.01) kaynaklanan giderlerin miktarını, her faaliyet türü için gelir ve mal maliyetlerini (90.01 ve 90.02 hesapları) ve ayrıca aşağıdaki hareketleri görebiliriz: diğer hesaplar. Her faaliyet türü için kârın belirlenmesi

Her faaliyet türüne ilişkin kâr, “Ay Kapanışı” belgesi kullanılarak belirlenir. Bu belgenin rutin işlemleri maliyet hesaplarını kapatır ve aynı zamanda kârı da belirler.Rutin "Hesap Kapatma 44" "Dolaşım Maliyetleri" işlemi, giderin basitleştirilmiş vergi sistemine mi yoksa UTII'ye mi ait olduğuna bağlı olarak, hesap 44'e yansıtılan gider tutarını 90.07.1 ve 90.07.2 hesaplarına yazar. Bu operasyon aynı zamanda farklı faaliyet türleriyle ilgili harcama tutarlarını da dağıtır. Operasyondan sonra, her faaliyet türü için giderlere atfedilen tutarları ve bunların hesaplanmasına ilişkin prosedürü gösteren bir hesaplama sertifikası oluşturabilirsiniz.

Organizasyon: LLC "Alisa"

| Yardım-hesaplama | Sayı | tarih | Dönem |

| 31.01.2013 | Ocak 2013 |

Dolaylı giderlerin silinmesi (muhasebe)

UTII'ye tabi olmayan faaliyetlerle ilgili üretim ve satışlara ilişkin dolaylı maliyetlerin silinmesiGelirle orantılı olarak dağıtılan, farklı faaliyet türleriyle ilgili üretim ve satışlara ilişkin dolaylı maliyetlerin silinmesi

| Cari ayın giderleri | Yazılı | |||

| Hesap | Eşya maliyeti | Toplam | Ana vergi sistemindeki faaliyet türüne göre (gr.3) * 0,615385(**) |

Özel bir vergilendirme prosedürüne sahip faaliyet türüne göre (gr.3) * 0,384615(**) |

| 1 | 2 | 3 | 4 | 5 |

| 44.01 | Kira | 5 000,00 | 3 076,92 | 1 923,08 |

| Toplam: | 5 000,00 | 3 076,92 | 1 923,08 | |

UTII'ye tabi faaliyetlerle ilgili üretim ve satışlara ilişkin dolaylı maliyetlerin silinmesi

** - Her faaliyet türü için gelirin cari aya ait toplam gelir içindeki payının hesaplanması

| Cari ay için | Gelirin toplam gelir içindeki payı | ||

| Gelir vergisine tabi faaliyetler için | Gelir vergisine tabi olmayan faaliyetler için | Gelir vergisine tabi faaliyetler için (gr.1 / (gr.1 + gr.2) |

Gelir vergisine tabi olmayan faaliyetler için gr.2 / (gr.1 + gr.2) |

| 1 | 2 | 3 | 4 |

| 80 000,00 | 50 000,00 | 0,61538 | 0,38462 |

“Ay Kapanışı” belgesinin tüm düzenleme işlemleri başarıyla tamamlandıktan sonra bilanço oluşturabilirsiniz.

Aşağıda 90 ve 99 hesaplarına ait bilançonun bir parçası bulunmaktadır.

Bilançoya dayanarak aşağıdaki sonuçları çıkarmak mümkündür:

Bilançoya dayanarak aşağıdaki sonuçları çıkarmak mümkündür: - Ana vergi sistemi (USN) ile yapılan faaliyetlere ilişkin harcamalar 45.076,92 ruble olarak gerçekleşti. (90.02.1 hesabının borç bakiyesi + 90.07.1 hesabının borç bakiyesi);

- UTII faaliyetlerine ilişkin harcamalar 33.923,08 ruble olarak gerçekleşti. (90.02.2 hesabının borç bakiyesi + 90.07.2 hesabının borç bakiyesi);

- Ana vergi sistemi (USN) ile faaliyetlerden elde edilen kar 34.923,08 ruble olarak gerçekleşti. (99.01.1 hesabının alacak bakiyesi = 90.01.1 hesabının alacak bakiyesi – 90.02.1 hesabının borç bakiyesi – 90.07.1 hesabının borç bakiyesi);

- UTII'den elde edilen kâr 16.076,92 ruble olarak gerçekleşti. (99.01.2 hesabının alacak bakiyesi = 90.01.2 hesabının alacak bakiyesi – 90.02.2 hesabının borç bakiyesi – 90.07.2 hesabının borç bakiyesi).

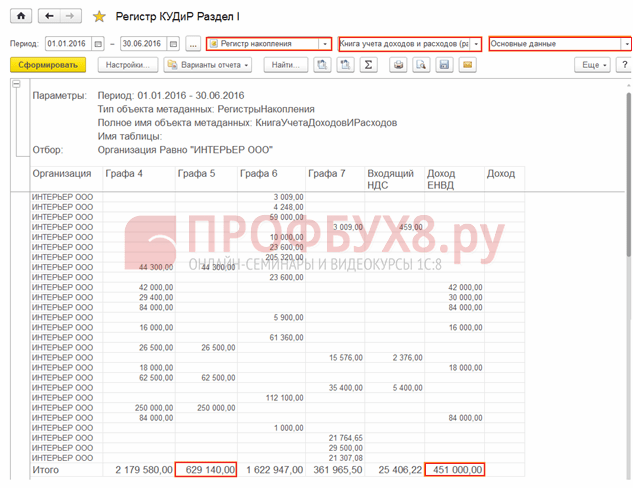

Gelir ve gider defteri

Muhasebeleştirilen tüm gelir ve giderler, gelir ve gider defterine dahil edilir. Dağıtıma tabi giderlerin basitleştirilmiş vergi sistemi ile ilgili kısmı, her üç aylık dönemin sonunda “Basitleştirilmiş vergi sistemine göre giderlerin faaliyet türüne göre dağıtımı” düzenleme işlemi ile hesaplanır. Gelir ve gider defteri aşağıdaki şekle sahiptir.

Gelir ve gider defteri aşağıdaki şekle sahiptir.  Bu raporda gelir ve giderlerin kabulünü destekleyen belgelerin yanı sıra alınan toplam gelir ve gider tutarlarını görebilirsiniz.

Bu raporda gelir ve giderlerin kabulünü destekleyen belgelerin yanı sıra alınan toplam gelir ve gider tutarlarını görebilirsiniz. Basitleştirilmiş vergi sistemine göre vergi muhasebesinin durumunun analizi

Basitleştirilmiş vergi sistemine göre vergi muhasebesinin durumunun analizi, basitleştirilmiş vergi sistemine ilişkin gelir ve gider tutarlarını ayrıntılı dökümüyle birlikte gösteren bir rapordur. Tutarın üzerine çift tıkladığınızda gelir ve giderlerin ayrıntılı bir dökümü görüntülenir.

Tutarın üzerine çift tıkladığınızda gelir ve giderlerin ayrıntılı bir dökümü görüntülenir.

Size nasıl yapılacağını anlatıyoruz"1C:Muhasebe 8"Basitleştirilmiş vergi sistemi uygulanırken vergi muhasebesi verileri düzeltilir.

Not:

* Genel vergilendirme sistemini uygularken cari yıl ve önceki yıllara ait hataların nasıl düzeltileceği hakkında bilgi için şu makaleleri okuyun:

Vergi muhasebesinin ayarlanmasına ilişkin genel ilkeler

Vergi muhasebesi ve raporlamasının ayarlanmasına ilişkin genel ilkeler, Rusya Federasyonu Vergi Kanunu'nun 54 ve 81. Maddelerinde belirtilmiştir ve kullanılan vergi sistemine (genel veya basitleştirilmiş) bağlı değildir.

Rusya Federasyonu Vergi Kanunu'nun 81. maddesinin 1. paragrafı uyarınca, vergi dairesine sunulan beyanda bilgilerin yansıtılmadığını veya eksik yansıtıldığını ve hataların yanı sıra vergi mükellefi:

- mutlak vergi beyannamesinde gerekli değişiklikleri yapın ve hataların (bozulmaların) ödenecek vergi tutarının eksik beyan edilmesine yol açması durumunda güncellenmiş bir vergi beyannamesini vergi dairesine gönderin;

- Haklı vergi beyannamesinde gerekli değişiklikleri yapın ve hataların (bozulmaların) ödenecek vergi tutarının eksik beyan edilmesine yol açmaması durumunda güncellenmiş bir vergi beyannamesini vergi dairesine gönderin.

Basitleştirilmiş vergi sistemi uygulanırken ödenecek vergi miktarının olduğundan az gösterilmesine yol açmayan hatalar (bozulma), giderlerin yansıtılmaması veya olduğundan az gösterilmesinin yanı sıra gelirin olduğundan fazla gösterilmesini içerir. Ve tabii ki vergi mükellefi bu durumlardan kaynaklanan fazla ödenen vergileri iade etmek veya gelecekteki ödemelerden mahsup etmekle ilgilenmektedir. Bu, değiştirilmiş bir beyanname sunarak veya bazı durumlarda cari dönemdeki vergi muhasebesi verilerinde değişiklik yaparak yapılabilir.

Genel durumda, önceki vergi (raporlama) dönemlerine ilişkin ve cari vergi (raporlama) döneminde tespit edilen hatalar (bozulmalar), bu hataların (bozulmaların) giderildiği döneme ait vergi matrahı ve vergi tutarı yeniden hesaplanarak düzeltilir. taahhüt edilmiştir (madde 1 Rusya Federasyonu Vergi Kanunu'nun 54. Maddesi).

Aynı zamanda vergi mükellefi, aşağıdaki durumlarda hataların (bozulmaların) tespit edildiği vergi (raporlama) döneminde vergi matrahını ve vergi tutarını yeniden hesaplama hakkına sahiptir:

- bu hataların (bozulmaların) oluşma süresini belirlemek imkansızdır;

- bu tür hatalar (bozulmalar) aşırı vergi ödenmesine yol açtı.

Düzenleyici otoriteler, vergi mükellefinin cari dönemdeki hataları (bozulmaları) düzeltme hakkı konusunda yorum yaparken, cari dönemde bir vergi matrahının varlığına dikkat çekmektedir. Cari raporlama (vergi) döneminde kuruluş bir zarara uğrarsa, bu dönemde vergi matrahının yeniden hesaplanması imkansızdır, çünkü vergi matrahı sıfıra eşit olarak kabul edilir (Rus Vergi Kanunu'nun 274. Maddesinin 8. fıkrası) Federasyon, Rusya Maliye Bakanlığı'nın 24 Mart 2017 tarih ve 03-03-06 /1/17177 sayılı mektubu).

Önceki dönemde aşırı vergi ödenmesi koşuluna gelince, Rusya Maliye Bakanlığı'na göre, belirtilen dönemde kuruluşun zarara uğraması veya vergi matrahının sıfıra eşit olması durumunda bu koşul karşılanmıyor. Dolayısıyla bu gibi durumlarda hatanın süresi içinde düzeltme yapılması gerekmektedir (05/07/2010 tarih ve 03-02-07/1-225 sayılı yazı).

Yapılan açıklamalar gelir vergisi matrahının düzeltilmesine ilişkindir. Buna rağmen, basitleştirilmiş vergi sistemi kapsamında, vergi matrahının hesaplanmasında “sıfır” veya “karsız” beyanında hata yapılması veya zarar olması durumunda cari dönemde vergi muhasebesini “düzenlemenin” imkansız olduğuna inanıyoruz. cari dönemde gerçekleşmiştir.

Rusya Federasyonu Vergi Kanunu'nun 346.24. Maddesine göre, basitleştirilmiş vergi sistemi kapsamında vergi muhasebesi, basitleştirilmiş vergi sistemini (bundan sonra KUDiR olarak anılacaktır) kullanan kuruluşların ve bireysel girişimcilerin gelir ve gider defterindeki gelir ve giderlerin muhasebeleştirilmesidir. ).

"1C: Muhasebe 8" raporunda Basitleştirilmiş vergi sisteminin gelir ve gider defteri(bölüm Raporlar) özel birikim kayıtlarına göre otomatik olarak doldurulur. Basitleştirilmiş vergi sistemi amacıyla muhasebe kayıtlarına yapılan girişler, kural olarak, ticari işlemleri kaydeden belgeler gönderilirken otomatik olarak girilir. Kayıt girişlerinin manuel kaydı için belgeyi kullanın (bölüm Operasyonlar - basitleştirilmiş vergi sistemi).

Gelirin alındığı tarih, fonların alındığı günün yanı sıra vergi mükellefine başka bir şekilde ödeme yapıldığı gündür - nakit yöntemi (Rusya Federasyonu Vergi Kanunu'nun 346.17. Maddesinin 1. fıkrası).

Giderlerin tanınması prosedürü, Rusya Federasyonu Vergi Kanunu'nun 346.17. Maddesinin 2. paragrafında belirtilen ve zorunlu olarak fiili ödemeleri olan şartlara bağlıdır.

Bu nedenle, basitleştirilmiş vergi sistemini kullanan bir kuruluşun muhasebesindeki ticari işlemleri yansıtırken (yansıtmayan) yapılan hataları (bozulmaları) düzeltirken, vergi muhasebesi, Rusya Federasyonu Vergi Kanunu'nun 346.17. Maddesi hükümlerine uygun olarak ayarlanır. yani ödeme faktörünü dikkate alarak.

Muhasebe düzeltmeleri veraporlama

Ticari işlemleri yansıtırken (yansıtmayan) yapılan hataların (çarpıklıkların) düzeltilmesi genellikle hem vergi hem de muhasebe kayıtlarında eş zamanlı düzeltmeler gerektirir. Muhasebe kayıtlarını tutması gerekmeyen bireysel girişimciler (IP) tarafından bir istisna yapılır (6 Aralık 2011 tarihli ve 402?FZ sayılı Federal Kanunun 6. Maddesi).

Muhasebede hatalar ve bunların sonuçları, onaylanan “Muhasebe ve Raporlamada Hataların Düzeltilmesi” (PBU 22/2010) Muhasebe Yönetmeliğine uygun olarak düzeltilmelidir. Rusya Maliye Bakanlığı'nın 28 Haziran 2010 tarih ve 63n sayılı emriyle.

Bir hatayı düzeltme ve mali tabloları düzeltme prosedürü, hatanın önemine ve fark edildiği ana bağlıdır. Örneğin, mali tabloların imzalanma tarihinden sonra tespit edilen önceki yıllara ait önemli bir hata, bazı durumlarda kuruluşun revize edilmiş mali tablolar sunması veya çok daha ciddisi karşılaştırmalı göstergelerin düzeltilmesi gerekmesine yol açabilir. geriye dönük yeniden hesaplama yoluyla mali tabloların (22/2010 PBU'nun 9, 10. maddeleri).

Yansıtıldığı sırada mevcut olmayan yeni bilgilerin elde edilmesi sonucunda tanımlanan ekonomik faaliyet gerçeklerinin muhasebeye (raporlama) yansıtılmasındaki yanlışlıkların veya eksikliklerin hata olmadığı dikkate alınmalıdır (PBU 22'nin 2. maddesi). /2010). PBU 22/2010 hükümleri, hata olmayan bu durumlar için geçerli değildir; bu, muhasebede bu tür çarpıklıkların, geriye dönük yeniden hesaplama yapılmaksızın tespit edildikleri anda düzeltilmesi gerektiği anlamına gelir. Ancak bilgi kullanılabilirliği kriterinin nasıl belirleneceği her zaman açık değildir.

Her durumda, küçük işletmelerin (ve bunlar basitleştiricilerin çoğunluğunu içerir), önceki yıllara ait tüm hataları, küçük hatalar için oluşturulmuş, yani işletmenin diğer gelir veya giderlerinin bir parçası olarak dikkate alınan basitleştirilmiş bir şekilde düzeltmesine izin verilir. geriye dönük yeniden hesaplama olmaksızın cari raporlama dönemi (madde 9 PBU 22/2010).

Raporlama yılı için satışların ayarlanması

"1C: Muhasebe 8" baskı 3.0'da, vergi ve muhasebe verilerinin (basitleştirilmiş bir şekilde) özel belgeler aracılığıyla otomatik olarak ayarlanmasına yönelik mekanizmalar vardır. Basitleştirilmiş vergi sistemini uygularken programın raporlama yılı uygulamasındaki düzenlemeyi nasıl yansıtabileceğini düşünelim.

örnek 1

|

Romashka LLC, "gelirin gider miktarından düşürülmesi" amacıyla vergilendirme amacıyla basitleştirilmiş vergi sistemini uygulamaktadır. Aralık 2016'da 25.000,00 RUB tutarındaki fon Romashka LLC'nin banka hesabına aktarıldı. toptan alıcıdan avans ödemesi olarak. Aynı ayda bu alıcıya 25.000,00 RUB tutarında 50 adet mal satıldı. Belirtilen malların tamamı tedarikçiye ödenmiştir. Şubat 2017'de toptancı bir alıcı, 10 birim üründe gizli bir kusur keşfetti. Alıcı, Romashka LLC ile anlaşarak, düşük kaliteli ürünü iade etmek yerine elden çıkardı ve Romashka LLC, düzeltilmiş birincil belgeyi alıcıya devretti. Romashka LLC'nin muhasebesinde ayarlamalar, 2016 yılı için basitleştirilmiş vergi sistemi kapsamında vergi beyannamesinin sunulmasından ve 2016 yılı mali tablolarının imzalanmasından önce yapılmıştır. |

Toptan alıcıdan alınan fonların bir belge ile programa kaydedilmesi Cari hesaba makbuz(bölüm Banka ve kasa - Banka ekstreleri) işlem türüyle Alıcıdan ödeme. Sahada basitleştirilmiş vergi sistemini kullanan bir kuruluş NU'ya ilerleyin vergi muhasebesi amacıyla avanslara ilişkin muhasebe prosedürünü açıkça belirtmelidir. Örnek 1'in koşullarına göre bu alanda değeri belirtmeniz gerekir: Gelir basitleştirilmiş vergi sistemi programın sunduğu listeden seçerek.

Bir belgeyi gönderirken bir muhasebe girişi oluşturulur:

Borç 51 Kredi 62,02 - ön ödeme tutarı için (25.000,00 RUB).

Miktar 25.000,00 ovmak. kayıt defterine kaydedildi basitleştirilmiş vergi sisteminin geliri olarak

Toptan ticarette mal satışları standart bir belgeye yansıtılır Satış (tapu, fatura) operasyon türü ile Mallar (fatura).

Bir belgeyi gönderirken muhasebe girişleri oluşturulur:

Borç 90.02.1 Kredi 41.01 - malların maliyeti için (12.500,00 RUB); Borç 62,02 Kredi 62,01 - ön ödemenin mahsup tutarı için (25.000,00 RUB); Borç 62.01 Kredi 90.01.1 - mal satışından elde edilen gelir tutarı için (25.000,00 RUB).

Basitleştirilmiş vergi sisteminin uygulanmasına bağlı olarak ödenen vergilerin tahsili amacıyla birikim defterlerine kayıt yapılmaktadır. Gelir ve gider defteri (bölüm I), KUDiR'in kodunu çözme Ve Basitleştirilmiş vergi sistemi kapsamındaki harcamalar.

Satılan malların tedarikçiye ödenmesi nedeniyle tutar 12.500,00 RUB'dur. kayıt defterine kaydedildi Gelir ve gider defteri (bölüm I) basitleştirilmiş vergi sisteminin giderleri olarak.

Bu işlem sonucunda sicile yansıtılan gelir ve gider tutarları Gelir ve gider defteri (bölüm I) 2016 yılı için otomatik olarak KUDiR Bölüm I'e girer:

- “Vergi matrahı hesaplanırken dikkate alınan gelir” sütununda - satılan mallar için ödeme tutarı (25.000,00 RUB);

- “Vergi matrahı hesaplanırken dikkate alınan giderler” sütununda - satılan malların maliyeti, tedarikçiye ödenir (12.500,00 RUB).

Diyelim ki Şubat 2017'de Romashka LLC'nin muhasebe hizmeti, alıcının kayıt için kabul edilen mallarda bir kusur bulduğuna ve satıcıyla anlaşarak bunu elden çıkardığına dair bilgi aldı.

Bu durumda programın muhasebe ve vergi muhasebesindeki değişiklikleri yansıtması ve ilgili birincil belgeyi* oluşturması gerekir.

Not:

* 1C uzmanları, programı kullanarak birincil muhasebe belgelerini düzeltme ve ayarlama prosedürünün yanı sıra satıcı ve alıcının muhasebesinde yapılan değişikliklerin nasıl yansıtılacağını “1C: Muhasebe” başlıklı makalede Birincil muhasebe belgelerinin düzeltilmesi ve ayarlanması hakkında konuştu. 8” (rev. 3.0).

Muhasebe ve vergi muhasebesi verilerini ayarlamak ve alıcıya aktarılan düzeltilmiş birincil belgeleri oluşturmak için belge 1C: Muhasebe 8'de tasarlanmıştır. Uygulama ayarlamaları(bölüm Satış). Bir belgeye dayalı bir belge oluşturmak en uygunudur Satış (tapu, fatura)(düğme dayalı olarak girin). Yer işaretinde Ana sahada Operasyon türü Aşağıdaki işlemler mevcuttur:

- - Satıcı ve alıcı arasında mutabakata varılan, daha önce satılan malların, işlerin ve hizmetlerin maliyetindeki değişikliği, yani cari döneme ilişkin bağımsız bir olayı kaydeder. Tedarikçinin KDV mükellefi olması durumunda, bu durumda alıcıya bir düzeltme faturası düzenlemesi gerekir;

- - Tedarikçinin belgeleri hazırlarken yaptığı hataların düzeltilmesini yansıtmak için kullanılır. Ana belgelerde düzeltme bağımsız bir olay olmayıp, düzeltilen belgeyle aynı dönemi ifade eder. KDV mükellefi tedarikçi, birincil belgeleri düzelterek alıcıya düzeltilmiş bir fatura düzenler.

Bu işlemlerin doğru nitelendirilmesi KDV muhasebesi açısından son derece önemlidir. Basitleştirilmiş vergi sistemi amacıyla muhasebe girişleri ve vergi kayıtlarına girişler için, belgede seçilen işlem türü Uygulama ayarlamaları etkilemez.

Örnek 1'in koşullarına göre, malların satışı sırasında Romashka LLC'nin, mallarda gizli kusurların varlığı hakkında hiçbir bilgisi yoktu.

Bu nedenle belgede Uygulama ayarlamaları işlem türünü seçmelisiniz Tarafların mutabakatı ile ayarlama Bir ticari işlemin özünü güvenilir bir şekilde yansıtan (Şekil 1).

Pirinç. 1. Uygulama düzenlemeleri

Tarlada Ayarı yansıt varsayılan değeri bırakmalısınız Muhasebenin her alanında, belge gönderildikten sonra muhasebe ve vergi muhasebesi kayıtlarında hareketler oluşturulacaktır.

Yer iminin tablo şeklindeki kısmı Mal seçilen belgeye göre otomatik olarak doldurulur Satış (tapu, fatura). Kaynak belgenin her satırı, ayarlama belgesindeki iki satıra karşılık gelir:

- değişimden önce;

- değişiklikten sonra.

Çizgiye değişimden önce Kaynak belgedeki miktar ve tutarlar aktarılır ve bu satırda düzenleme yapılmaz. Çizgide değişiklikten sonra düzeltilmiş niceliksel göstergeleri belirtmeniz gerekir; yeni toplam göstergeler otomatik olarak yeniden hesaplanacaktır.

Belge formu Uygulama ayarlamaları yer iminde Hesaplamalar esas belgede değişiklik yapılma süresine bağlı olarak değişiklik göstermektedir.

Eğer belge Uygulama ayarlamaları uygulamayı ayarlar:

- cari yıl - tüm ayarlamalar cari yılda yapılacağından, düzeltmeden elde edilen gelir ve giderleri yansıtan ek parametreler gerekli değildir.

- geçen yıl - yer imlerine eklendi Hesaplamalar grup içinde Gelir ve giderlerin yansıması ek bir parametre görünür: .

Örnek 1'in şartlarına göre, muhasebe verilerinde düzeltmeler 2017 yılında ancak 2016 mali tablolarının imzalanmasından önce yapılmıştır. Geçen yılın muhasebesi düzeltmeler nedeniyle kapatıldı (raporlama imzalandı) Kuruluma gerek yok.

Her ne kadar belge Uygulama ayarlamalarıŞubat 2017 tarihli, belge işlendikten sonra işlemlerin bir kısmı 31 Aralık 2016 tarihiyle oluşturulmuştur:

TERS Borç 90.02.1 Kredi 41.K - kusurlu malların bedeli için (-2.500,00 ruble); TERS Borç 76.K Kredi 90.01.1 - mal satışından elde edilen gelir tutarı için (-5.000,00 ruble); Borç 99.01.1 Kredi 90.09 - mali sonuçtaki düzeltme tutarı için (2.500,00 RUB).

Bu şekilde ayarlanan muhasebe verileri 2016 yılı mali tablolarına otomatik olarak dahil edilecektir.

Belge tarihi itibariyle Uygulama ayarlamaları(27.02.2017) aşağıdaki muhasebe kayıtları oluşturulmuştur:

TERS Borç 41.K Kredi 41.01 - malların ayarlanması tutarı için (-2.500,00 ruble); TERS Borç 62.01 Kredi 76.K - alıcıyla yapılan ödemelerin ayarlanması tutarı için (-5.000,00 ruble); Borç 62,01 Kredi 62,02 - alıcıdan alınan avansın tahsisi için (5.000,00 RUB).

Hesap 76.K “Önceki döneme ait hesaplamaların düzeltilmesi” raporlama dönemi sonundan sonra karşı taraflarla yapılan anlaşmalarda yapılan düzeltmelerin sonucunun dikkate alınmasına hizmet eder. Karşı taraflarla yapılan ödemelere ilişkin borç, düzeltmeye tabi işlem tarihinden düzeltme işlemi tarihine kadar hesaba kaydedilir.

Hesap 41.K “Önceki döneme ait malların düzeltilmesi” raporlama dönemi sonundan sonra stok bakiyelerinde yapılan düzeltmelerin sonucunun dikkate alınmasına hizmet eder. Envanter bakiyelerinin düzeltilmesi ve/veya değerleri, düzeltmeye tabi işlem tarihinden düzeltme işleminin yapıldığı tarihe kadar hesapta dikkate alınır. 76.K ve 41.K hesaplarındaki tutarların geçişte olduğunu görmek kolaydır, peki o zaman bunlara neden ihtiyaç duyuluyor? 76.K ve 41.K özel hesapları sayesinde karşı taraflarla yapılan ödemeler ve mal bakiyeleri hakkındaki bilgiler raporlamanın gerekli bölümüne girmektedir ancak bu bilgiler düzeltme yansıtılana kadar kullanılamaz. Bu an geldiğinde, karşı taraflarla yapılan ödemeler ve mal bakiyeleri “normal” takas veya mal hesaplarına aktarılır.

Örneğin, geçen yılın düzeltmesi sonucunda 41.K hesabına alacak kaydedilen mallar, bilançonun 1210 "Stoklar" satırına yansıtılmıştır, ancak düzeltme cari yıla yansıtılana kadar işlemlerde kullanılamaz.

Basitleştirilmiş vergi sisteminin uygulanmasına ilişkin olarak ödenen vergiler açısından birikim kayıtlarına Gelir ve gider defteri (bölüm I), KUDiR'in kodunu çözme Ve Basitleştirilmiş vergi sistemi kapsamındaki harcamalar ayarlama girişleri de girilir.

Kayıtta Gelir ve gider defteri (bölüm I) basitleştirilmiş vergi sisteminin gideri 2.500,00 ruble tutarında ters çevrilmiştir ve raporun I. Bölümünde Basitleştirilmiş vergi sisteminin gelir ve gider defteri 2016 yılı için tüketimdeki azalmanın kaydı otomatik olarak son satıra yansıtılmaktadır (Şekil 2).

Pirinç. 2. 2016 yılı dördüncü çeyreğine ait gelir ve gider defteri

Gelirin tanınmasına ilişkin belge Uygulama ayarlamaları Basitleştirilmiş vergi sistemi nakit yöntemini kullandığından ve gelir, alıcıdan fon alındığı anda muhasebeleştirildiği için hiçbir şekilde etkilemez.

Satılan malların yeni maliyetini kaydeden ayrı bir ana belge oluşturmak için, düğmeyle çağrılan komutların bir parçası olarak programın sunduğu basılı formlardan birini kullanabilirsiniz. Fok:

- Maliyet değişikliği sözleşmesi;

- durumuyla 2.

Sözleşmenin basılı formu (UCD), ayarlamanın numarası ve tarihinin yanı sıra ilk hizmet sunumu sertifikasının (UPD) numarası ve tarihini gösterir.

Operasyon türünü seçerken Birincil belgelerde düzeltme belgede Uygulama ayarlamaları Birincil belgelerin basılı formları mevcuttur:

- Konşimento (KEK?12) yapılan düzeltmelerle;

- Evrensel ayar belgesi (UCD) durumuyla 2.

2016 yılı için basitleştirilmiş vergi sistemi kapsamında vergi beyannamesinin otomatik olarak doldurulması sırasında, yapılan düzenleme Bölüm 2.2'deki göstergelere yansıtılacaktır.

Düzeltme sonucunda aktifleştirilen ve alıcı tarafından fiilen elden çıkarılan on birim malın silinmesi gerekir. Belirli bir ticari işlemin koşullarına bağlı olarak, kusurlu mallar ya diğer masraflar olarak, ya tedarikçiye sunulan taleplerin telafisi olarak ya da maddi zararın tazmini için personel ile yapılan anlaşmalar olarak silinir.

Önceki yıllara ait satışların düzeltilmesi

Şimdi önceki yıllardaki satışlarda yapılan düzeltmelerin muhasebe ve vergi muhasebesine nasıl yansıdığına bakalım. Önceki örneğin koşullarını değiştirelim:

Örnek 2

Bu durumda sekmede Hesaplamalar belge Uygulama ayarlamaları bir bayrak ayarlamanız gerekiyor Geçen yılın muhasebesi düzeltmeler nedeniyle kapatıldı (raporlama imzalandı) ve diğer gelir ve gider kalemlerini belirtin; örneğin, Geçmiş yıllara ait kar (zarar).

Belgeyi tamamladıktan sonra Uygulama ayarlamaları Belirtilen ayarlarla aşağıdaki muhasebe girişleri oluşturulacaktır:

Borç 41,01 Kredi 91,01 - mal satışlarının düzeltilmesi sonucunda belirlenen diğer gelir tutarı için (2.500,00 RUB); Borç 91,02 Kredi 62,01 - diğer giderlerin tutarı için (5.000,00 RUB); Borç 62,01 Kredi 62,02 - alıcıdan alınan avansın tahsisi için (5.000,00 RUB).

Kayıt tarihi belge tarihine karşılık gelir Uygulama ayarlamaları(Mayıs 2017).

Vergi muhasebesinde Örnek 1 ile karşılaştırıldığında hiçbir şey değişmeyecek: kayıtta Gelir ve gider defteri (bölüm I)Önceki dönemde muhasebeleştirilen mal alımına ilişkin giderler iptal edilir ve raporun I. Bölümünde Basitleştirilmiş vergi sisteminin gelir ve gider defteri 2016 yılı için tüketimdeki azalmaya ilişkin giriş son satırda yansıtılmıştır. Ancak Örnek 1'den farklı olarak basitleştirilmiş vergi sistemi kapsamındaki beyanname, düzeltmeler yapılmadan önce sunulmuştur.

Önceki vergi döneminin giderleri fazla tahmin edildiğinden ve dolayısıyla vergi miktarı eksik tahmin edildiğinden, kuruluşun 2016 yılı için basitleştirilmiş vergi sistemi kapsamında güncellenmiş bir beyanname vermesi gerekmektedir.

Güncellenmiş bir vergi beyannamesini otomatik olarak doldururken, yapılan düzenleme Bölüm 2.2'deki göstergelere yansıtılacaktır.

Hatanın tespit edildiği dönemde (Mayıs ayında) vergi muhasebesinde yapılan düzeltmeler sonucu vergi matrahında meydana gelen artışa bağlı olarak basitleştirilmiş vergi sistemi uygulanmasına bağlı olarak ödenen verginin ilave tahakkuku için 2017), bir belge kullanarak programa bir muhasebe girişi girmeniz gerekir. Operasyon:

Borç 99.01.1 Kredi 68.12 - ek vergi tutarı için (2.500,00 x %15 = 375 ruble).

Böyle bir girişin, yalnızca genel olarak vergi dönemi için hesaplanan vergi tutarının (yapılan düzeltmeler dikkate alınarak) asgari vergi tutarını aşması durumunda yapılması gerekir.

Gerekli miktarda vergi, vergi ve harçlara ilişkin mevzuatta belirlenenden daha geç ödenirse, kuruluşun cezaları bağımsız olarak hesaplaması ve ödemesi gerekir (Rusya Federasyonu Vergi Kanunu'nun 75. Maddesinin 1. Maddesi).

Raporlama yılı için giderlerin ayarlanması

Vergi mükellefinin “Gelir eksi giderler” nesnesiyle basitleştirilmiş bir vergilendirme sistemi kullanması durumunda, cari yıl makbuz belgesini kaydederken yapılan teknik hatayı 1C: Muhasebe 8 sürüm 3.0 programında nasıl düzeltebileceğinize bakalım.

Örnek 3

Ofis alanı kiralama maliyetleri bir belge kullanılarak programa yansıtılır Makbuz (işlem, fatura) operasyon türü ile Hizmetler (hareket). Belge sonucunda muhasebe kayıtları oluşturuldu:

Borç 60.01 Kredi 60.02 - mülkün kiralanması için mahsup ön ödeme tutarı için (200.000 RUB); Borç 26 Kredi 60.01 - mülkün kiralanmasının maliyeti için (200.000 ruble).

200.000,00 tutarı sicile yansır Gelir ve gider defteri (bölüm I) basitleştirilmiş vergi sisteminin gideri olarak

Tedarikçiden alınan birincil belgeleri kaydederken kullanıcının yaptığı muhasebe hatalarını yansıtmak için belgeyi kullanacağız. Makbuzların ayarlanması belgeye dayanarak oluşturacağımız Makbuz (işlem, fatura).

Belge formu Makbuzların ayarlanması yer iminde Ana seçilen işlem türüne ve temel belgede değişiklik yapma süresine bağlı olarak değişir.

PBU 22/2010'un 6. paragrafına göre, bu yılın sonundan sonra ancak bu yılın mali tablolarının imzalanma tarihinden önce tespit edilen raporlama yılındaki bir hata, Aralık ayına ait ilgili muhasebe hesaplarına yapılan girişlerle düzeltilmelidir. raporlama yılı. Bu nedenle bizim durumumuzda belge Makbuzların ayarlanması Aralık 2016 tarihli olmalıdır (alan itibaren).

Yer işaretinde Ana sahada Operasyon türü Aşağıdaki işlemler mevcuttur:

- Birincil belgelerde düzeltme;

- Tarafların mutabakatı ile ayarlama;

- . Bu işlemin amacı, kullanıcının birincil belgeleri ve/veya alınan faturayı kaydederken yaptığı veri girişi hatalarını düzeltmektir ve toplamlar da dahil olmak üzere hatalı girilen fatura ayrıntılarını düzeltmenize olanak tanır. Düzeltme, yanlış girilen belgenin kendisi ile aynı dönemi ifade eder.

Örnek 3'ün koşullarına göre kuruluşun muhasebesinde teknik bir hata yapıldığından işlem türünün seçilmesi gerekmektedir. Kendi hatanı düzeltmek(Şek. 3).

Pirinç. 3. Makbuzların ayarlanması

Sekmedeki tablo kısmı Hizmetler alanda belirtilen belgeye göre otomatik olarak doldurulur Temel. Çizgide değişiklikten sonra Düzeltilmiş toplamları belirtmelisiniz.

Belgeyi tamamladıktan sonra Makbuzların ayarlanması Aşağıdaki muhasebe girişleri oluşturulacaktır:

Borç 60,02 Kredi 60,01 - tedarikçiye güvenlik ödemesi olarak ödenen avans ödemesinin (100.000,00 RUB) ortaya çıkan tutarı için; TERS Borç 26 Kredi 60,01 - mülkün kira maliyetini yanlışlıkla şişirmek için (-100.000,00 ruble).

birikim histerileri Gelir ve gider defteri (bölüm I) Ve KUDiR'in kodunu çözme.

Kayıtta Gelir ve gider defteri (bölüm I) basitleştirilmiş vergi sisteminin gideri 100.000,00 ruble tutarında tersine çevrildi ve raporun I. Bölümünde Basitleştirilmiş vergi sisteminin gelir ve gider defteri 2016 için tüketimdeki düşüşe ilişkin kayıt, belge tarihine göre otomatik olarak kronolojik sıraya göre yansıtılır Makbuzların ayarlanması yani 31 Aralık 2016.

Önceki yıllara ait giderlerin düzeltilmesi

Basitleştirilmiş vergi sisteminin kullanımıyla bağlantılı olarak ödenen vergilerin muhasebesini basitleştirmek için, belgedeki vergi muhasebesini otomatik olarak ayarlamak için aşağıdaki mekanizma 1C'de uygulanmıştır: Muhasebe 8 programı, sürüm 3.0 Makbuzların ayarlanması.

Hatalar (bozulma) aşağıdakilere yol açtıysa:

- Önceki vergi dönemine ait giderlerin olduğundan fazla gösterilmesi durumunda, bu giderlerin ilgili olduğu vergi dönemi için vergi muhasebesi verilerinde değişiklikler yapılır. Bu durumda bir önceki vergi dönemine ait güncel beyannamenin verilmesi gerekmektedir;

- Önceki vergi dönemine ait giderlerin eksik gösterilmesi için vergi muhasebesi verilerinde değişiklikler cari dönemde, yani düzeltme tarihinde yapılır. Önceki vergi dönemine ilişkin düzeltilmiş getiri gerekli değildir, ancak program önceki vergi döneminde zarar olup olmadığını kontrol etmez.

Bu kurallara göre, bir satış düzeltmesi satılan mal sayısındaki bir artışla ilişkilendirilmişse, vergi muhasebesinde düzeltmeler, değişikliklerin dönemine bakılmaksızın her zaman cari dönemde yapılacaktır.

Şunu unutmamak gerekir: Geçmiş vergi dönemine ait giderlerin eksik gösterilmesinden kaynaklanan bir hata, cari dönemde otomatik olarak düzeltilir, ancak cari dönemde veya hatanın ilgili olduğu dönemde zarar meydana gelirse, o zaman kullanıcının vergi muhasebesi verilerini manuel olarak ayarlaması ve önceki vergi dönemi için güncellenmiş bir beyanname sunması gerekecektir.

Örnek 4

Belge, önceki vergi döneminin maliyetlerinin fazla tahmin edilmesine yol açan hataları düzeltmek için de kullanılıyor Makbuzların ayarlanması operasyon türü ile Kendi hatanı düzeltmek. Aradaki fark, kuruluş belgesi tarihi ile intibak belgesi tarihinin farklı yıllara atıfta bulunmasıdır: sahada itibaren belge Makbuzların ayarlanması hatanın keşfedildiği tarihi belirtin; örneğin, 22.05.2017.

Daha sonra belge formu Makbuzların ayarlanması yer iminde Ana değiştirildi: ayrıntılar alanında Gelir ve giderlerin yansıması alan belirir Diğer gelir ve gider kalemi:. Bu alanda istediğiniz makaleyi belirtmeniz gerekir - Geçmiş yıllara ait kar (zarar) dizinden seçerek Diğer gelir ve giderler.

Tablo kısmını doldurma prosedürü HizmetlerÖrnek 3'te açıklanan sıradan farklı değildir.

Belgeyi tamamladıktan sonra Makbuzların ayarlanması 22.05.2017 tarihli muhasebe kayıtları oluşturulacak:

Borç 60,02 Kredi 60,01 - tedarikçiye güvenlik ödemesi olarak ödenen avans ödemesinin (100.000,00 RUB) ortaya çıkan tutarı için; Borç 60,01 Kredi 91,01 - geçen yılın gelirlerinin düzeltilmesi sonucunda belirlenen diğer gelir tutarı için (100.000,00 RUB).

Basitleştirilmiş vergi sistemi amacıyla vergi muhasebesine ise yapılan düzeltmeler aşağıdaki şekilde yansıtılmaktadır:

- birikim kaydında Gelir ve gider defteri (bölüm I)önceki dönemde muhasebeleştirilen kira giderleri iptal edilir;

- Raporun I. Bölümünde Basitleştirilmiş vergi sisteminin gelir ve gider defteri 2016 yılı için tüketimdeki düşüşe ilişkin giriş son satırda ve raporda yansıtılmıştır. Basitleştirilmiş vergi sisteminin gelir ve gider defteri 2017 yılı için bu düzenleme geçerli değildir;

- 2016 yılı için basitleştirilmiş vergi sistemi kapsamında güncellenmiş bir vergi beyannamesini otomatik olarak doldururken, yapılan düzeltme Bölüm 2.2'deki göstergelere yansıtılacaktır.

Şimdi bir önceki vergi dönemine ilişkin giderlerin arttığı bir örneğe bakalım.

Örnek 5

Belgeyi tamamladıktan sonra Makbuzların ayarlanması muhasebe girişleri oluşturulacaktır:

Borç 60.01 Kredi 60.02 - mülkün kiralanması için mahsup ön ödeme tutarı için (100.000 RUB); Borç 91,02 Kredi 60,01 - geçen yılın tahsilatlarının düzeltilmesi sonucunda belirlenen diğer giderlerin tutarı için (100.000,00 RUB).

Basitleştirilmiş vergi sisteminin uygulanmasıyla bağlantılı olarak ödenen verginin amaçları doğrultusunda, düzeltme kayıtları kayıt defterine girilir.

birikim histerileri Gelir ve gider defteri (bölüm I), KUDiR'in kodunu çözme Ve Basitleştirilmiş vergi sistemi kapsamındaki harcamalar.

Aynı zamanda kayıt defterinde Gelir ve gider defteri (bölüm I) cari dönemde kira giderleri 100.000,00 RUB tutarında yansıtılmıştır.

Buna göre belirtilen tutar raporun I. Bölümünde yansıtılmıştır. Basitleştirilmiş vergi sisteminin gelir ve gider defteri 2017 yılı için vergi matrahının hesaplanmasında dikkate alınan giderlerin bir parçası olarak. 2016 yılı için güncellenmiş bir beyana gerek yoktur.

Bu tür belgeler ise Uygulama ayarlamaları Ve Makbuzların ayarlanması basitleştirilmiş vergi sistemi kapsamında vergi muhasebesi verilerini ayarlamak için uygun değilse, bu belgeyi kullanmalısınız. Gelir ve gider defterinin girişi (USN).

Gelir ve gider defterinin I. Bölümüne bir giriş girmek için sekmeyi manuel olarak doldurmanız gerekir. I. Gelir ve giderler KUDiR'in benzer alanlarına karşılık gelen bilgileri belirttiğiniz yer - basitleştirilmiş vergi sistemi hesaplanırken dikkate alınan birincil belgenin tarihi ve numarası, içeriği, gelir ve giderleri. Ayrıca yer imlerini kullanarak Bölüm II KUDiR'deki girişleri de girebilirsiniz. II. İşletim sistemi satın alma maliyetlerinin hesaplanması Ve II. Maddi olmayan duran varlıkların edinimi için maliyetlerin hesaplanması.

Basitleştirilmiş vergi sistemi kapsamındaki sabit varlıklar, genel vergilendirme sisteminden biraz farklı şekilde muhasebeleştirilir. Tüm nüanslara bakalım ve 2019'da herhangi bir şeyin değişip değişmediğini analiz edelim.

Basitleştirilmiş vergi sistemi kapsamında duran varlıkların muhasebeleştirilmesi: ana noktalar

PBU 6/01'e dönelim (Rusya Maliye Bakanlığı'nın 30 Mart 2001 tarih ve 26n sayılı emri). Bu, herhangi bir kuruluş ve bireysel girişimci için geçerlidir, çünkü basitleştirilmiş vergi sistemindeki "gelir eksi giderler" nesnesini seçen şirketler, işletim sistemi satın alma, inşa etme ve üretme masraflarını hesaba katma hakkına sahiptir (madde 1, fıkra 1, Rusya Federasyonu Vergi Kanunu'nun 346.16 maddesi). En önemli noktalara dikkat edelim:

- Basitleştirilmiş vergi sisteminin uygulandığı dönemde sabit kıymet niteliğine giren bir varlık satın alınmışsa, orijinal maliyeti üzerinden dikkate alınır (Rusya Federasyonu Vergi Kanunu'nun 9. paragrafı, 3. paragrafı, 346.16. maddesi). ).

- Sabit varlıkların edinimi için yapılan harcamalar, Sanatın 3. fıkrasında belirtilen şekilde kabul edilir. Rusya Federasyonu Vergi Kanunu'nun 346.16'sı, bu tür harcamaların tam olarak ne zaman yapıldığına bağlı olarak - basitleştirilmiş vergi sistemine geçişten önce veya sonra.

- Basitleştirilmiş vergi sistemi kapsamında sabit kıymetlerin edinimi için yapılan harcamalar, ikinci bölümde her vergi dönemi sonunda (bu sadece ödenen sabit kıymetler için geçerlidir) gelir ve gider defterine yansıtılır. Muhasebe her nesne için ayrı ayrı tutulur. İkinci bölümdeki tablo sonuçları birinci bölüme, 5. sütuna (vergi matrahının hesaplanmasına ilişkin giderler) aktarılır.

- Sabit varlıkların kalıntı değeri 150 milyon rubleyi aşan bir kuruluşun basitleştirilmiş vergi sistemini uygulama hakkına sahip olmadığı dikkate alınmalıdır.

Basitleştirilmiş vergi sistemini kullanan firmalar ve girişimciler KDV mükellefi değildir, bu nedenle faturalı KDV ile sabit kıymet satın alırken bunu sabit kıymetlerin maliyetinde dikkate alırlar (Rusya Vergi Kanunu'nun 3. fıkrası, 2. fıkrası, 170. maddesi). Federasyonu).

Basitleştirilmiş vergi sistemi “gelir” kapsamındaki sabit varlıklar

Vergi muhasebesinde en önemli nokta: Yalnızca gelir tutarı üzerinden tek bir vergi hesaplama seçeneğini seçen kuruluşların, işletim sistemi satın alma masraflarını yazma hakkı yoktur.

Basitleştirilmiş vergi sistemini kullanan kuruluşlar için sabit varlıkların muhasebeleştirilmesi zorunludur (2013'ten beri) ve seçilen vergilendirme nesnesine bakılmaksızın genel kurallara göre gerçekleştirilir.

Basitleştirilmiş vergi sistemi kapsamındaki sabit kıymetler, PBU 6/01'in 4. maddesinde listelenen koşullara uygun olmalıdır. Bireysel bir girişimcinin (veya bir kuruluşun ihtiyaçları için) yeniden satılması, kişisel kullanımı amaçlanan, faydaların alındığı anlamına gelmeyen ve 1 yıldan fazla kullanılması planlanmayan varlıklar sabit olarak kabul edilemez. varlıklar. Mülk, PBU 6/01'de listelenen tüm koşulları karşılıyorsa ancak değeri bugün belirlenen sınırdan azsa (şimdilik hala 40.000 ruble), envanter olarak dikkate alınır.

Önemli bir sorun da duran varlıklara uygulanan KDV'dir. "Basit kişiler" bu verginin mükellefleri değildir, bu nedenle genel vergilendirme sistemi üzerinde faaliyet gösteren kuruluşların aksine, sabit varlıkları KDV dahil orijinal maliyetleri üzerinden muhasebeleştirmeyi kabul ederler.

Sabit varlıkların maliyeti "gelir" vergilendirmesi ile "basitleştirilmiş şartlarda" standart şekilde, amortisman masrafları yoluyla geri ödenir. Amortisman hesaplama yöntemi kuruluş tarafından bağımsız olarak seçilir ve muhasebe politikalarında sabitlenir.

İlanlar:

Dt 08 Kt 60 - mülk KDV hariç aktifleştirilir.

Dt 19 Kt 60 - KDV dikkate alınır.

Dt 08 Kt 19 - Ekipman fiyatına KDV dahildir.

Dt 01 Kt 08 - özellik işletim sistemine dahildir.

Dt 44 Kt 02 - amortisman (kaydetme aylık olarak yapılır).

Genel olarak, basitleştirilmiş vergi sistemi kapsamında duran varlıkların muhasebeleştirilmesi önceki yıllarda olduğu gibi aynı şekilde yapılmaktadır.

İşletim sistemi satın alma maliyetlerinin silinmesi

Sabit varlıkların maliyetleri, basitleştirilmiş vergi sistemi kapsamında “gelir” olarak yazılamaz. Bu fırsat yalnızca basitleştirilmiş vergi sistemi olan “gelir eksi giderleri” seçenler için geçerlidir. Üstelik, zaten basitleştirilmiş vergi sistemindeyken mülk satın alan "basitleştirilmiş" kişiler, işletim sisteminin maliyetini genel sistem üzerinde çalışanlardan çok daha hızlı amorti edebilirler.

İşletim sistemlerinin edinilmesine ilişkin harcamalar yalnızca aşağıdaki durumlarda dikkate alınabilir:

- onlara tam ödeme yapıldı;

- onlar için mülkiyeti doğrulayan belgeler hazırlandı;

- İşletim sistemi ticari faaliyetleri yürütmek için kullanılır (örneğin, bir girişimci kişisel bir arabayı yalnızca faaliyet türü ulaşımla ilgiliyse gider olarak kabul edebilir - bu gibi durumlarda kişisel bir araba bir emek aracıdır ve gider olarak dahil edilebilir) işletim sistemi).

Bireysel bir girişimcinin basitleştirilmiş vergi sistemi üzerinden herhangi bir büyük satın alımının açık bir gerekçesi olmalıdır. Vergi makamları bu konuya çok dikkat etmektedir ve sabit varlıkların vergi matrahını azaltan gider olarak kabul edilmesinin hukuka aykırı olduğunun tespit edildiği durumlar nadir değildir.

Vergi matrahının eksik tahmin edilmesine yol açan herhangi bir eyleme yönelik yaptırımlar, ödenmemiş tutarın %20'si kadar, ancak 40.000 rubleden az olmamak üzere ağır bir para cezasıyla cezalandırılır. (Rusya Federasyonu Vergi Kanunu'nun 120. Maddesi).

Bu rejimin işleyişi sırasında edinilen basitleştirilmiş vergi sistemi kapsamındaki sabit varlıkların silinmesi, bunların edinilmesiyle ilgili tüm maliyetlerin toplamına dayanmaktadır:

- sözleşme kapsamındaki sabit kıymetin maliyeti;

- OS'nin satın alınması için gerekli danışmanlık ve diğer hizmetlerin masrafları;

- satın almayla ilgili gümrük vergileri ve harçlar;

- sabit kıymetin bir komisyon sözleşmesi, acentelik sözleşmesi vb. kapsamında satın alınması durumunda, aracılık sözleşmesi kapsamında ücret.

Kuruluş basitleştirilmiş vergi sistemine geçişten sonra sabit bir varlık edinmişse

Basitleştirilmiş vergi sisteminin uygulama döneminde bir varlık satın alındığında, maliyeti, takvim yılı boyunca işletmeye alındığı andan itibaren (Rusya Federasyonu Vergi Kanunu'nun 346.16. maddesinin 1. fıkrası, 3. fıkrası) düşülmelidir ( bir vergi dönemi) eşit paylarda, her çeyreğin son gününde dikkate alınarak ( Rusya Federasyonu Vergi Kanunu'nun 346.16. Maddesinin 3. Maddesi). Bununla birlikte, sabit kıymetlerin tam olarak ödenmemesi durumunda, raporlama (vergi) dönemi boyunca yalnızca fiilen ödenen tutarlar gider olarak kabul edilecektir (Rusya Federasyonu Vergi Kanunu'nun 346.17. maddesi, 4. fıkra, 2. fıkra, Rusya Federasyonu Vergi Kanunu'nun 346.17. Rusya Federal Vergi Dairesi, 02/06/2012 sayılı ED-4-3/1818 tarihli).

Örneğin, 400.000 RUB değerinde bir varlık. yılın başında ödenmiş ve işletmeye alınmıştır, bu nedenle her üç ayda bir, ilkinden başlayarak, yani Mart, Haziran, Eylül ve Aralık aylarının sonunda 100.000 ruble vergi muhasebesine alınmalıdır. Aynı tesis 3. çeyrekte işletmeye alınmış ve bedeli ödenmiş ise maliyeti 2'ye bölünerek 3. ve 4. çeyrek sonunda her bir kısım dikkate alınır.

Duran varlıkların gider olarak kabul edildiği anın tespiti için, taşınmazın hangi dönemde ödenerek işletmeye alındığının belirlenmesi gerekir. Ve hakları devlet tesciline tabi olan işletim sistemi için, mülkiyet haklarının hangi çeyrekte kayıtlı olduğunu yine de bilmeniz gerekir. Bu tarihlerin sonuncusunun düştüğü üç aylık dönem, zarar yazılacak ilk dönem olarak kabul edilir.

Bir varlığın silinmesinin çok daha uzun bir süreye yayıldığı amortisman yöntemiyle karşılaştırıldığında, basitleştirilmiş vergi sistemi kapsamında sabit varlıkların maliyetinin giderlere atfedilmesi oldukça kısa bir sürede yapılır.

Basitleştirilmiş vergi sistemi üzerinde çalışma süresi boyunca edinilen sabit varlıkların maliyetinin giderlere atfedilmesine ilişkin temel kurallar hakkında bilgi için makaleyi okuyun “Maliye Bakanlığı, basitleştirilmiş vergi sistemi kapsamında sabit varlıkların nasıl dikkate alınacağını hatırlattı” .

Basitleştirilmiş vergi sistemine geçişten önce satın alınmışsa bir işletim sisteminin masrafları nasıl yazılır?

Örneğin bir şirket genel vergi sisteminden basitleştirilmiş vergi sistemine geçmiştir. Bu durumda sabit kıymetin maliyeti (transfer sırasındaki kalıntı değer) farklı şekillerde düşülebilir. Silinme yöntemi, işletim sisteminin kullanım ömrüne bağlıdır. Maliyet de eşit olarak bölünür, ancak yine de her zaman değil.

Kullanım süresi 3 yıldan az ise, basitleştirilmiş vergi sisteminin uygulama döneminde edinilen veya oluşturulan işletim sistemi için yürürlükte olan şemaya göre ilk yılda eşit paylarda silinme gerçekleşir. Kullanım süresi 3 ila 15 yıl arasında değişiyorsa, basitleştirilmiş vergi sisteminin ilk yılında maliyetinin% 50'sini, sonraki yıl -% 30'unu ve üçüncü yıl -% 20'sini yazmanız gerekir. Kullanım süresi 15 yıldan fazla ise, varlık 10 yıl boyunca her yıl eşit parçalar halinde silinir (Rusya Federasyonu Vergi Kanunu'nun 346.16. maddesinin 3. fıkrası, 3. fıkrası).

Örnek

Gazelle kamyonu, basitleştirilmiş vergi sistemine geçişten önce satın alındı. Bunu belirli bir amortisman grubuna atamak için teknik olarak izin verilen maksimum ağırlığı ve motor tipini bilmeniz gerekir: benzinli veya dizel (araç pasaportunda belirtilmiştir). Bu modelin teknik olarak izin verilen maksimum ağırlığı 1500 ton olup, motor tipi benzinlidir. Sonuç olarak, araç 3. gruba aittir (7 Temmuz 2016 tarihinde değiştirilen 1 Ocak 2002 tarih ve 1 sayılı Rusya Federasyonu Hükümeti Kararı).

Muhasebeci bu arabanın ömrünün 5 yıl olduğuna karar verdi. Basitleştirilmiş vergi sistemine geçiş sırasında kalıntı değeri (başlangıçta - 700.000 ruble) 525.000 ruble olarak gerçekleşti. Bu nedenle, kalıntı değerinin mahsup edilmesi şu şekilde yapılmalıdır: basitleştirilmiş vergi sistemine geçişten sonraki ilk yılda - 262.500 ruble, ikincisinde - 157.500 ruble, üçüncüde - 105.000 ruble.

Genel rejimden basitleştirilmiş vergi sistemine geçişte, mahsup için kabul edilen verginin de geri getirilmesine ihtiyaç duyulmaktadır. KDV tamamen iade edilmemekte, ancak geçişten önceki son çeyrekte sabit kıymetlerin kalan değeri oranında iade edilmekte ve diğer giderler olarak dikkate alınmaktadır.

Sabit kıymet, bireysel girişimcinin basitleştirilmiş vergi sistemine kaydedilmesinden önce satın alınmışsa ne yapılmalı?

Bu tür fonların maliyetinin Rusya Federasyonu Vergi Kanunu'nda giderlere dahil edilmesi konusunda açık bir yasak yoktur. Ancak mevcut uygulama, harcamalara dahil edilmesinin tehlikeli olduğunu açıkça göstermektedir. Ancak satışı tamamen farklı bir konudur ve böyle bir sabit varlığın satışından elde edilen gelir üzerinden basitleştirilmiş vergi sistemi kapsamında vergi ödenmesi gerekmektedir.

Vergilendirme konusu değiştiyse sabit varlıkların maliyeti gider olarak nasıl yazılır?

Örneğin bir şirket "gelir" nesnesinden "gelir eksi giderler" nesnesine geçiş yaptı. Bir varlığın geçişten önce edinilmesi durumunda maliyetinin gider yazılması mümkün müdür? Bu gerçekten mümkündür, ancak yalnızca işletim sisteminin kullanım için kabul edilmesi veya geçişten sonra ödeme yapılması durumunda mümkündür.

Vergi muhasebesi faydaları açısından işletim sistemi nasıl satılır

"Basitçiler", bir işletim sistemi satın alma maliyetlerini yazarken kendilerini avantajlı bir konumda buldular. Yani işletim sistemi satışı konusunda söylenemeyen büyük alımlar yapmaları onlar için karlı.

Sabit bir varlığı (örneğin bir bilgisayar; 1 Ocak 2002 tarih ve 1 sayılı Rusya Federasyonu Hükümeti Kararnamesi uyarınca amortisman grubu 2) giderlerin muhasebeleştirildiği tarihten itibaren 3 yıldan daha erken satmaya karar verirseniz Bu durumda basitleştirilmiş vergi sistemindeki tek vergi revizyona tabi tutulacaktır. Amortisman hariç böyle bir tesis için yapılan harcamalar vergi matrahını azaltmak amacıyla dikkate alınamaz.

Duran varlıkların satışına karar verilmişse ve henüz 3 yıl geçmemişse, basitleştirilmiş vergi sistemine düzeltme beyannameleri göndermeniz ve daha önce eksik ödenen vergi tutarlarını aktarmanız gerekir.

Bu, kullanım ömrü 15 yıldan az olan tüm ürünler için geçerlidir. Gayrimenkulün faydalı ömrü 15 yıldan fazla ise, değerinin gider yazıldığı tarihten itibaren 10 yıl içerisinde satılması tavsiye edilmez.

Bütün bunlar sadece mülk satışı için değil aynı zamanda devredilmesi için de geçerlidir.

Sabit varlıkların basitleştirilmiş vergi sistemine satılması sırasında verginin yeniden hesaplanması oldukça karmaşık bir işlemdir. Gider olarak muhasebeye tamamen kabul edildiği andan itibaren işletim sisteminin tüm kullanım süresi boyunca üretilir. Bu prosedür, işletim sisteminin maliyetini parçalar halinde öderken önemli ölçüde daha karmaşık hale gelir, çünkü maliyetin yalnızca ödenen kısmı gider olarak yazılabilir.

Örneğin, basitleştirilmiş vergi sistemini “gelir eksi giderler” kullanan bir kuruluş bir bilgisayar satın aldı. Bu rejimde beklendiği gibi, satın alımı takip eden ilk yılda maliyeti tamamen gider olarak yazıldı. İptal işlemi 31 Aralık 2018'de sona erdi. Bu andan itibaren üç yıllık geri sayımın başlaması gerekiyor. Böylece bu bilgisayarı vergi hesaplamadan satmak ancak 31 Aralık 2021 tarihinden sonra mümkün olacak.

Hangi tarihten itibaren 3 yılın sayılması gerektiği konusunda Rusya Maliye Bakanlığı veya Federal Vergi Servisi'nden resmi bir açıklama bulunmuyor. Açıkçası, bu süreyi, sabit varlıkların maliyetinin gider olarak yazılmasının sona erdiği raporlama döneminin son gününden itibaren saymak, vergi makamlarından talepte bulunulmasına neden olmayacaktır. Bu nedenle bu tarihten itibaren başlamak daha güvenlidir.

Sabit kıymetin daha erken satılması gerekiyorsa, maliyetinin giderlerden çıkarılması, bunun yerine bu sabit kıymetin amortisman tutarının gider olarak kabul edilmesi gerekecektir.

Sabit bir varlığın erken satışı durumunda verginin nasıl yeniden hesaplandığına dair bir örneği “Basitleştirilmiş vergi sistemi “gelir eksi giderler” (nüanslar) kapsamında araba satışı” makalesinde görebilirsiniz.

Sonuçlar

2019 yılında duran varlıkların muhasebesinde henüz bir değişiklik olmamıştır. Daha önce olduğu gibi, basitleştirilmiş vergi sistemi kapsamında giderlerde sabit varlıkların maliyetini yalnızca "gelir eksi giderler" vergilendirme nesnesi uygulandığında dikkate almak mümkündür. Sabit varlıkların maliyetlerini gider olarak muhasebeleştirme prosedürü, bunların edinilme süresine ve basitleştirilmiş vergi sistemine geçişten önce edinilen nesneler için faydalı ömre bağlıdır. Basitleştirilmiş vergi sistemi kapsamında giderlere dahil olan sabit varlıkları belirlenen son tarihten önce satarken, vergiyi yeniden hesaplama, güncellenmiş beyannameler sunma ve ortaya çıkan borçlar için ceza ödeme ihtiyacını hatırlamanız gerekir.

Ayrı muhasebeyi sürdürme algoritması, Rusya Federasyonu Vergi Kanunu'nda tanımlanmamıştır, bu nedenle bağımsız olarak geliştirilmeli ve muhasebe politikasında belirtilmelidir.

Modları birleştiren kişiler ayrı ayrı organize etmelidir:

- UTII'deki faaliyetlerden ve basitleştirilmiş vergi sistemindeki faaliyetlerden elde edilen gelirin muhasebeleştirilmesi;

- Basitleştirilmiş vergi sistemine yönelik maliyetlerin, UTII'ye ilişkin faaliyetlerin ve ayrıca UTII ile basitleştirilmiş vergi sistemi arasında dağıtılanların muhasebeleştirilmesi.

- Çalışanlara ödeme yapmayı amaçlayan maliyetlerin ve onlardan sigorta primlerinin ayrı muhasebeleştirilmesi.

Basitleştirilmiş vergi sistemi ile UTII'yi 1C 8.3'te birleştirirken gelirin ayrı muhasebeleştirilmesi

UTII ile basitleştirilmiş vergi sisteminin birleştirilmesi durumunda vergi mükellefi; alınan gelirin ayrı muhasebeleştirilmesi:

- basitleştirilmiş vergi sistemindeki faaliyetlerden;

- UTII ile ilgili faaliyetlerden.

Aşağıdakileri belirlemek için ayrı bir gelir muhasebesi tutulmalıdır:

- basitleştirilmiş vergi sistemi hesaplanırken vergi matrahı;

- giderleri bölmek amacıyla basitleştirilmiş vergi sistemi ve UTII kapsamındaki gelirin toplam gelir hacmindeki payları.

1C 8.3 Muhasebe ed. 3.0'da UTII ve basitleştirilmiş vergi sistemi kapsamında gelirin muhasebeleştirilmesi için çeşitli alt hesaplar vardır:

- basitleştirilmiş vergi sistemi için

- 01.1 – Basitleştirilmiş vergi sistemi kapsamındaki gelir;

- UTII için– 2 ile biten ikinci dereceden alt hesaplar;

- 01.2 – UTII ile gelir:

1C 8.3'teki gelir hesapları “Satışlar (işlemler, faturalar)” belgesine girilir:

Giderlerin toplam gelir tutarına bölünmesi amacıyla basitleştirilmiş vergi sistemi kapsamındaki faaliyetlerden elde edilen gelirin payı aşağıdaki formülle belirlenir:

Gelirin belirlenmesinde hangi yöntem kullanılır?

Basitleştirilmiş vergi sistemi kapsamında geliri belirlemek için nakit yöntemi kullanılır. UTII kullanıldığında muhasebe verileri nakit yöntemi kullanılarak kullanılır.

Aynı şekilde 1C 8.3'te gelir payını hesaplamak için gelir miktarı belirlenir, yani:

- basitleştirilmiş vergi sistemi kapsamındaki gelir, “KUDiR” Raporunun 4. sütununa ve “KUDiR (Bölüm I)” kaydına göre belirlenebilir. Bu “Gelir” sütunudur(gr. 5):

- UTII geliri, nakit yöntemi kullanılarak muhasebe verilerine göre belirlenir - Bu “UTII geliri” sütunudur“KUDiR (bölüm I)” kaydında (aynı kayıt için evrensel rapor):

Gelirler hangi süre için dikkate alınır?

Gelir belirlenir:

- basitleştirilmiş vergi sistemi için – yıl için tahakkuk esasına göre;

- UTII için - çeyrek başına.

Göstergelerin karşılaştırılabilirliği açısından Maliye Bakanlığı, 26 Kasım 2015 N 03-11-11/68786 tarihli mektubunda gelirin hem basitleştirilmiş vergi sistemi hem de UTII kapsamında kümülatif bir toplam olarak dikkate alınmasını tavsiye etmektedir.

1C 8.3'te gelir, yılın başından itibaren kümülatif bir toplam olarak kabul edilir ve gelir payı hesaplanırken her üç ayda bir düzeltme yapılır.

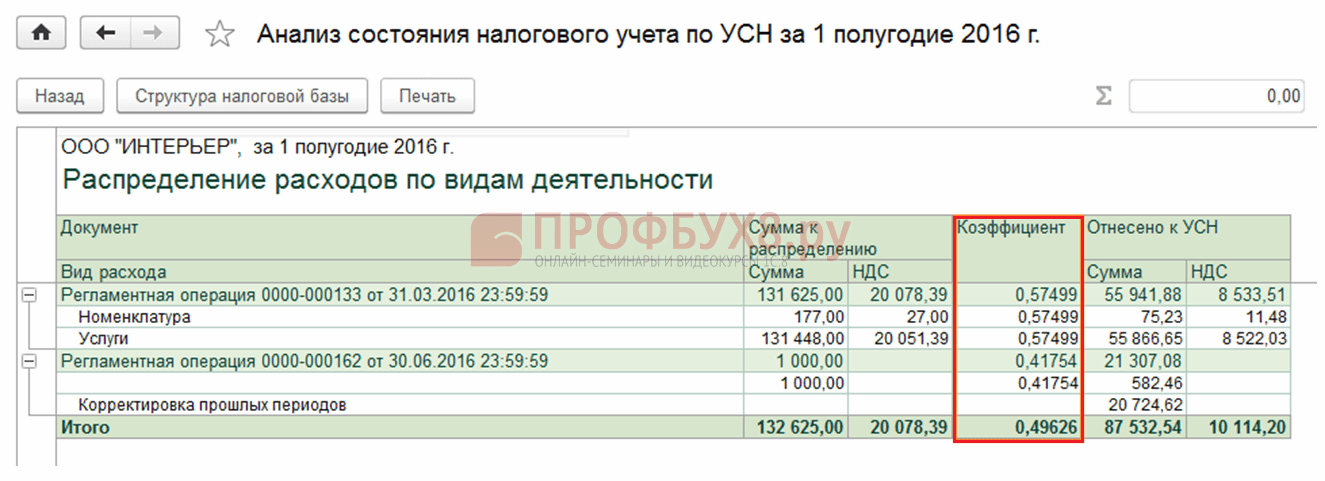

1C 8.3 Muhasebe'de “Basitleştirilmiş vergi sistemine göre muhasebe analizi” raporunda gelir payının nasıl hesaplandığını görebilirsiniz - “Basitleştirilmiş vergi sisteminin dağıtılmış giderleri / UTII” bağlantısı:

1C 8.3'teki katsayı UTII için hesaplanır.

Gelirin bileşimi nedir?

Maliye Bakanlığı'nın 28 Nisan 2010 tarih ve 03-11-11/121 sayılı açıklamasına göre; basitleştirilmiş vergi sistemi ve UTII kapsamında gelirin bir parçası olarak dikkate alındı:

- satışlardan elde edilen gelirler (Vergi Kanunu'nun 249. Maddesi), faaliyet dışı gelirler (Vergi Kanunu'nun 250. Maddesi), Ulusal Vergi Kanunu'nda (Vergi Kanunu'nun 251. Maddesi) dikkate alınmayan gelirler hariç.

Örneğin ikramiye, ikramiye şeklinde “diğer gelir” alınıyorsa ve belirli bir rejime (UTII veya basitleştirilmiş vergi sistemi) atfedilemiyorsa, o zaman ayrı muhasebe yöntemine göre de bölünmelidir. 1C 8.3'teki “Diğer gelirler” otomatik olarak dağıtılmaz. Muhasebe politikasında belirlenen prensibe göre manuel olarak dağıtılmalı ve programa ayrı girişler halinde girilmelidir.

Gelirin 1C 8.3'teki basitleştirilmiş vergi sistemi kapsamında nasıl yansıtıldığı ve bir işletim sistemi satın alma maliyetlerini yansıtırken hatalardan nasıl kaçınılacağı hakkında daha fazla ayrıntı için videomuza bakın:

Basitleştirilmiş vergi sistemi ile UTII'yi 1C 8.3'te birleştirirken giderlerin ayrı muhasebeleştirilmesi

Modları birleştirirken aşağıdaki noktaları dikkate almak önemlidir:

- Basitleştirilmiş vergi sistemi kapsamındaki harcamalar Rusya Federasyonu Vergi Kanunu'nun 346.16. Maddesindeki "kapalı" listeye göre "Gelir eksi giderler" nesnesi için basitleştirilmiş vergi sistemini hesaplarken geliri azaltmak.

- MuhasebegiderUTII'de Dov yalnızca muhasebe amacıyla tutulur. muhasebe. Giderlerin vergi muhasebesi gerekli değildir.

- Belirli bir vergi rejimine (STS veya UTII) atfedilemeyen harcamalar, basitleştirilmiş vergi sistemine veya UTII'ye atfedilebilen toplam gelir tutarı içindeki gelir paylarıyla orantılı olarak dağıtılmalıdır (Rusya Federasyonu Vergi Kanunu'nun 346.18'inci maddesinin 8. fıkrası).

Basitleştirilmiş vergi sistemi ile UTII'yi 1C 8.3'te birleştirirken harcamalar nasıl yansıtılır?

Basitleştirilmiş vergi sistemi ve UTII kapsamındaki harcamaların muhasebeleştirilmesi için çeşitli alt hesaplar vardır:

- basitleştirilmiş vergi sistemi için– 1 ile biten ikinci dereceden alt hesaplar;

- 02.1 – Basitleştirilmiş vergi sistemi kapsamında satışların maliyeti;

- 07.1 – Basitleştirilmiş vergi sistemi kapsamında satış giderleri;

- 08.1 – Basitleştirilmiş vergi sistemi kapsamında idari giderler;

- UTII için– 2 ile biten ikinci dereceden alt hesaplar:

1C 8.3 Muhasebe programındaki gider hesapları ed. 3.0 ayrıca “Uygulama (kanunlar, faturalar)” belgesine de girilmiştir.

UTII ve basitleştirilmiş vergi sistemini 1C 8.3'te birleştirirken giderlerin dağılımı

“Maliyet Kalemleri” ve “Diğer Gelir ve Giderler” dizinlerindeki maliyet kalemlerinin doldurulması:

- Yalnızca basitleştirilmiş vergi sistemiyle ilgili maliyetler –“Ana vergilendirme sistemindeki faaliyetler için (genel veya basitleştirilmiş)” kutusunu işaretleyin:

- Yalnızca UTII ile ilgili maliyetler - Dizinin bu öğesini doldururken bu bölümde gereklidir Organizasyonel maliyet muhasebesi kalemi“Özel vergilendirme prosedürüne sahip belirli faaliyet türleri için” kutusunu işaretleyin:

- Basitleştirilmiş vergi sistemi veya UTII ile ilişkilendirilemeyen maliyetler yani dağıtıma tabidir - dizinin bu öğesini doldururken bölümde gereklidir Organizasyonel maliyet muhasebesi kalemi“Farklı faaliyet türlerine göre” kutusunu işaretleyin:

Belgelerde maliyet özelliği ayarlama

Belge formunda maliyetleri yansıtırken aşağıdaki değer seçilebilir:

- Kabul edilmiş– Rusya Federasyonu Vergi Kanunu'nun 346.16. Maddesi uyarınca KUDiR'de dikkate alınabiliyorsa, yalnızca basitleştirilmiş vergi sistemiyle ilgili maliyetler için;

- Kabul edilmedi– UTII kapsamındaki tüm maliyetler ve Rusya Federasyonu Vergi Kanunu'nun 346.16. Maddesinde listelenmeyen ve KUDiR'ye yansıtılamayan basitleştirilmiş vergi sistemi kapsamındaki maliyetler için;

- Dağıtılmış– belirli bir rejime (STS veya UTII) atfedilemeyen, dağıtıma tabi maliyetler için:

Basitleştirilmiş vergi sistemine atfedilebilen “toplam” dağıtılan giderler aşağıdaki formüle göre belirlenir:

1C 8.3 programında, çeyreğin ay sonu kapanış prosedürü sırasında otomatik olarak dağıtılırlar - “Giderlerin faaliyet türüne göre dağılımı. basitleştirilmiş vergi sistemi için":

Bu tutar “Basitleştirilmiş Vergi Sisteminin Gelir ve Gider Defteri” raporuna yansıtılacaktır:

Basitleştirilmiş vergi sistemine atfedilebilen giderlerin dağıtımına ilişkin gelir payı hesaplamasını aşağıdaki raporu kullanarak kontrol edebilirsiniz:

- “Basitleştirilmiş vergi sistemine göre muhasebe analizi” raporu;

- “Gelir ve Gider Defteri (Bölüm I)” - “Temel Veriler” birikim kaydına ilişkin evrensel rapor:

- 5. sütun – basitleştirilmiş vergi sistemi kapsamında elde edilen gelir miktarı (“KUDiR basitleştirilmiş vergi sistemi” raporunun I. Bölümünün 4. sütununa eşit);

- “UTI Geliri” sütunu – nakit yöntemi kullanılarak hesaplanan, UTII kapsamında alınan gelir tutarı.

İşçilik maliyetleri ve sigorta primlerinin muhasebeleştirilmesi

“Basitleştirilmiş” olduğunda (Nesne “Gelir eksi giderler”):

- İşgücü maliyetleri (toplanan kişisel gelir vergisi dahil), bir banka hesabından borçlanma veya kasadan para ödeme sırasında ve başka bir yöntemde - borcun ödenmesi sırasında (Vergi Kanunu'nun 346.17. Maddesi) giderlere dahil edilir. Rusya Federasyonu);

- Sigorta primleri ancak ödendikten sonra gider olarak vergi muhasebesine alınır.

UTII için:

- Giderlerin muhasebeleştirilmesi yalnızca muhasebe amacıyla yapılır. Maaş ve sigorta katkı paylarına ilişkin giderlerin vergi muhasebesine tabi tutulması gerekli değildir.

Çalışanlara ücretlerin ödenmesi ve onlardan sigorta primlerinin ödenmesi için ayrı bir muhasebe düzenlenmesi gerekmektedir. Bunu yapmak için çalışanları faaliyet türüne göre bölmeniz gerekir. Ve eğer böyle bir bölünme mümkün değilse, basitleştirilmiş vergi sistemi ile UTII'nin birleştirilmesiyle işçilik maliyetlerinin, elde edilen toplam gelir içindeki gelir paylarıyla orantılı olarak dağıtılması gerekir. Bu önemlidir çünkü:

- basitleştirilmiş vergi sistemi (“Gelir”) ve UTII kapsamında, sigorta katkıları vergiyi azaltır (Vergi Kanunu'nun 346.21 maddesinin 3.1 maddesi ve Vergi Kanunu'nun 346.32 maddesinin 2. fıkrası);

- basitleştirilmiş vergi sisteminde (“Gelir eksi giderler”) sigorta primleri gider olarak dikkate alınmaktadır.

1C 8.3'te çalışanlara sağlanan faydalar için ayrı muhasebe organizasyonu

Adım 1. Her çalışanın UTII'deki faaliyetlerle ilişkisini belirleyin

Çalışanlar dizininde aşağıdaki değerleri ayarlayabilirsiniz:

- “Tamamen UTII'de” - çalışan tamamen UTII'deki faaliyetlerle meşguldür;

- “UTII için geçerli değildir” - çalışan, basitleştirilmiş vergi sistemiyle ilgili faaliyetlerle tamamen meşguldür;

- “Yüzdeye göre aylık olarak belirlenir” - çalışanın ne tür bir faaliyetle (UTII veya basitleştirilmiş vergi sistemi) meşgul olduğunu açıkça belirlemek imkansızdır:

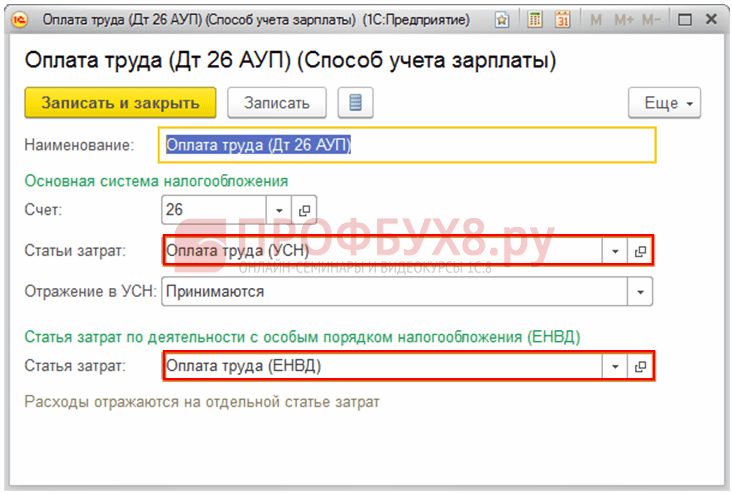

Adım 2. Maaş bordrosu muhasebe girişleri için bir şablon ve her çalışan için basitleştirilmiş vergi sistemi kapsamındaki faaliyetlere ilişkin giderlerin tanınmasına yönelik prosedür belirleyin

Maaş muhasebesinin rehber yöntemi:

Bu kurulumla Tahakkuklar dizinindeki her muhasebe türü için öğe oluşturmanıza gerek kalmayacaktır. Bu durumda dizin öğesi şöyle görünecektir:

Muhasebe yansıma parametreleri doldurulmadı. Bu veriler çalışanın kartına doldurulur.

1C 8.3'te çalışanlara sağlanan faydalar için ayrı muhasebe düzenlemek için başka bir seçenek daha vardır. Muhasebe türleriyle olan ilişki Tahakkuklar dizininde belirtilebilir. Daha sonra, örneğin "Maaşla ödeme"yi hesaplamak için üç öğe oluşturmanız gerekecektir: