Gadās, ka rodas situācijas, kad, ievadot visus dokumentus, izdevumu un ieņēmumu grāmatā netiek atspoguļoti paredzamie izdevumi.

Apskatīsim biežākos iemeslus, kāpēc grāmatvedībā atspoguļotie izdevumi netiek parādīti KUDIR.

1. Rekvizīti “Izdevumi (OU)”

Saskaņā ar Art. Krievijas Federācijas Nodokļu kodeksa 346.16, pieņemto izdevumu saraksts ir slēgts, t.i. Izdevumos var ņemt vērā tikai tos izdevumus, kas ir skaidri norādīti šajā pantā.

Atspoguļojot izdevumus programmā, tiek norādīts, vai šie izdevumi tiek pieņemti vai nē, tas ir, tie atbilst Art. Krievijas Federācijas Nodokļu kodeksa 346.16.

Piemēram, dokumentā “Preču un pakalpojumu saņemšana”, kas atspoguļo trešās puses organizācijas pakalpojumus, tas izskatīsies šādi.

1. att. “Dokuments — preču un pakalpojumu saņemšana”

Ir vērts atzīmēt, ka izdevumi tiek uzskatīti par nepieņemtiem, ja nav aizpildīta rekvizīta “Izdevumi (OU)”.

Runājot par precēm un materiāliem, ir zināmas grūtības. Viņiem izdevumu pieņemamību nosaka gan saņemšana, gan norakstīšana.

Piemēram, neskatoties uz to, ka saņemšanas dokumentā materiāliem un precēm ir norādīts “pieņemts”, izdevumi par tiem netiks pieņemti, ja, piemēram, materiāli norakstīti kā nepieņemami izdevumi, un prece pārdota. kā daļa no darbībām, uz kurām attiecas UTII.

Vēl viens piemērs ir bezmaksas materiālu piegāde. Šādi materiāli netiks pieņemti kā izdevumi. Pat ja prasībā - rēķinā ir norādīts “pieņemts”, kvīts dokumentā ailē “Izdevumi (OU)” tiks norādīts “nav pieņemts”.

2. Apmaksa un citi nepieciešamie nosacījumi

Saskaņā ar skaidras naudas metodi, izdevumi tiks atzīti tikai pēc faktiskās samaksas.

Atsevišķiem izdevumu veidiem ir papildus nosacījumi, piemēram, izdevumus par preču iegādi nevar pieņemt pirms to pārdošanas.

Programma automātiski uzrauga visus nepieciešamos apstākļus, un, kamēr nav atspoguļoti visi nepieciešamie notikumi, patēriņš netiks parādīts KUDIR. Līdz ar to otrs iemesls var būt fakts, ka izdevumi netika apmaksāti vai nenotika atsevišķi notikumi, kas nepieciešami izdevumu atzīšanai.

3. Dokumentu secība

Viens no visizplatītākajiem iemesliem ir dokumentu datēšana ar atpakaļejošu datumu.

Strādājot ar dokumentiem ar atpakaļejošu datumu, ir nepieciešams pārpublicēt visus vēlākos dokumentus, kas saistīti ar šiem izdevumiem. Ja nevarat izveidot savienojumu, jums viss būs jāpārslēdz.

4. Sākuma atlikumi

Vienkāršotajā nodokļu sistēmā speciālā uzskaite tiek kārtota īpašos uzkrājumu reģistros. Šajos reģistros ir informācija par preču un materiālu sūtījumiem, savstarpējiem norēķiniem un konkrēta informācija par izdevumiem.

Šajos reģistros ir jāievada sākotnējie atlikumi, tas ir, ja ir izdevumi, kas saistīti ar operācijām, kas veiktas pirms uzskaites uzsākšanas vai pirms pārejas uz vienkāršoto nodokļu sistēmu, tad šī informācija ir jāievada. Ja neievadīsiet sākotnējos atlikumus, tad izdevumi var netikt iekļauti KUDIR, šeit ir vēl viens iemesls.

5. Grāmatvedības derīguma termiņš

Programmā “1C: Grāmatvedība 8” ir mehānisms, kas ļauj sadalīt dokumentu grāmatošanu divos posmos, lai paātrinātu darbu - ātra dokumenta reģistrācija un galīgā grāmatošana pakešu režīmā. Šajā mehānismā ir tāds jēdziens kā uzskaites atbilstības datums - pirms šī datuma uzskaite ir aktuāla un dokumenti ir pilnībā aizpildīti, un pēc šī datuma dokumenti vēl gaida galīgo aizpildīšanu. Ņemot to vērā, izdevumus var neatzīt, ja dokuments nav pilnībā iegrāmatots (atrodas pēc atbilstības datuma).

6. Savstarpējie norēķini, izmantojot norēķinu dokumentus tikai nodokļu uzskaitei

Šī situācija ir diezgan reta, taču, tā kā to ir grūti noteikt pašam, tā ir pelnījusi atsevišķu aprakstu.

1C: Grāmatvedība 8 savstarpējo norēķinu uzskaiti saskaņā ar līgumu ar darījuma partneri var uzturēt divos veidos:

- Saskaņā ar līgumu kopumā;

- Saskaņā ar norēķinu dokumentiem.

Savstarpējo norēķinu uzskaite vienkāršotās nodokļu sistēmas vajadzībām darbojas tāpat. Iespējams, ka grāmatvedības iestatījumos ir atslēgta “Norēķinu dokumenta ar darījuma partneri” analīze, bet tiek izmantoti līgumi “pamatojoties uz norēķinu dokumentiem”. Šajā gadījumā saskaņā ar grāmatvedību nav manāms, ka avansi un maksājumi netiek slēgti, un nodokļu grāmatvedībā izdevumi tiek uzskatīti par neapmaksātiem un netiek atspoguļoti KUDIR.

Šādā situācijā ieteicams dokumentos pareizi aizpildīt “norēķinu dokumenta” rekvizītus vai atteikties izmantot līgumus ar savstarpējiem norēķiniem “saskaņā ar

norēķinu dokumenti" un tā vietā izmantot līgumu ar savstarpējiem norēķiniem saskaņā ar "līgumu kopumā".

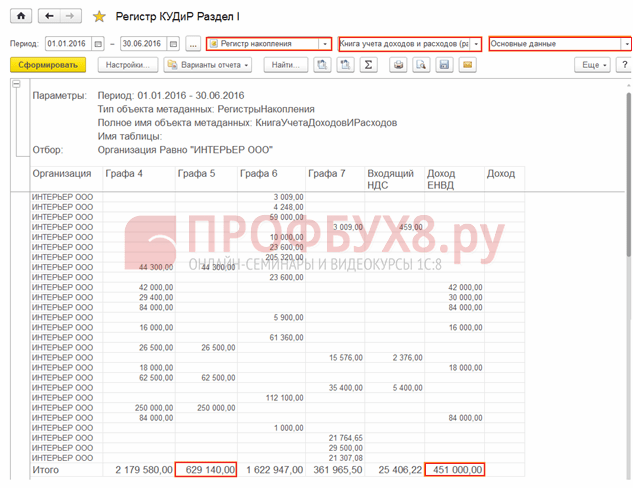

Nodokļu uzskaitē atspoguļojamo izdevumu stāvokļa analīze pēc vienkāršotās nodokļu sistēmas

Uzkrāšanas reģistrā “Izdevumi saskaņā ar vienkāršoto nodokļu sistēmu” tiek glabāta informācija par katru organizācijas izdevumu, ko var atspoguļot KUDIR.

Visvairāk interesējošā informācija ir:

- kādu iemeslu dēļ un kādi izdevumi netiek pieņemti nodokļu uzskaitei;

- Kas jādara, lai šie izdevumi tiktu pieņemti nodokļu uzskaitei.

Izdevumu statusiem var būt šādas vērtības:

- Nav norakstīts;

- Nav norakstīts, nav samaksāts;

- Nav samaksāts;

- Nav samaksāts, nav samaksājis pircējs;

- Nav maksājis pircējs.

Pārskatā iestatiet šādus iestatījumus (2-3. attēls).

Mūsdienās gandrīz katrā uzņēmumā grāmatvedība ir automatizēta. Programma 1C: Enterprise Accounting ir visaptverošs risinājums biznesa darījumu reģistrēšanai un ir piemērots uzņēmumiem ar jebkuru nodokļu sistēmu.

Bieži ir gadījumi, kad organizācija kopā ar galveno nodokļu sistēmu izmanto nodokļu sistēmu viena nosacīto ienākumu nodokļa veidā. Šādos gadījumos grāmatvežiem rodas jautājumi par to, kā sadalīt ienākumus un izdevumus katrai nodokļu sistēmai programmā 1C: Enterprise Accounting.

Šajā rakstā ir aplūkotas grāmatvedības funkcijas uzņēmumam, kas izmanto vienkāršotu nodokļu sistēmu un UTII, izmantojot programmatūras produkta “1C: Enterprise Accounting, izdevums 2.0” piemēru.

Ienākumu un izdevumu sadalījums katram darbības veidam ir nepieciešams, lai pēc vienkāršotās nodokļu sistēmas pareizi aprēķinātu nodokļa apmēru. Nosacīto ienākumu vienotā nodokļa apmērs nav atkarīgs no ienākumu un izdevumu summas.

Grāmatvedības politiku iestatīšana

Lai biznesa darījumi tiktu pareizi un precīzi atspoguļoti programmā 1C: Enterprise Accounting, vispirms ir jāiestata grāmatvedības politika. Lai to izdarītu, izmantojiet izvēlnes vienumu “Uzņēmums” un nolaižamajā sarakstā atlasiet “Grāmatvedības politika”.Atvērtajā logā lietotājs redz visu saglabāto grāmatvedības politiku sarakstu. Lai pārbaudītu grāmatvedības politikas pamatiestatījumus, jāatver pašreizējā pārskata perioda ieraksts.

Cilnē “Vispārīga informācija” ir informācija par izmantotajām nodokļu sistēmām un izmantoto darbību veidiem.

Cilnē “UTII” ir informācija par izdevumu sadales metodi un pamatu ar galvenajām un īpašajām nodokļu procedūrām, kā arī tiek izveidoti konti ienākumu un izdevumu uzskaitei darbībām, uz kurām attiecas UTII.

Cilnē “UTII” ir informācija par izdevumu sadales metodi un pamatu ar galvenajām un īpašajām nodokļu procedūrām, kā arī tiek izveidoti konti ienākumu un izdevumu uzskaitei darbībām, uz kurām attiecas UTII. Noklusējuma izmaksu sadales metode ir “ceturksnī”. Tas nozīmē, ka katra ceturkšņa pēdējā mēnesī regulējošā darbība atzīst izdevumus, kas ir pakļauti sadalei, lai tos iekļautu ienākumu un izdevumu grāmatā. Ir iespējams arī iestatīt “kumulatīvo kopsummu no gada sākuma”.

Noklikšķinot uz saites “Iestatīt ienākumu un izdevumu kontus”, tiek atvērts kontu saraksts, kurā tiks reģistrēti UTII darbību ienākumi un izdevumi. Pēc noklusējuma programma iesaka atspoguļot ieņēmumus un izdevumus par UTII darbībām kontos 90.07.2, 90.08.2, 90.01.2 un 90.02.2. Šo sarakstu var papildināt ar citiem kontiem, izmantojot pogu “Pievienot”.

Cilnē “Izdevumu uzskaite” ir informācija par izdevumu atzīšanas kārtību darbībām, kuras ietilpst vienkāršotā nodokļu sistēmā.

Cilnē “Izdevumu uzskaite” ir informācija par izdevumu atzīšanas kārtību darbībām, kuras ietilpst vienkāršotā nodokļu sistēmā.  Saskaņā ar iepriekš minēto uzstādījumu, preču iegādes izdevumi tiks atzīti, lai izveidotu ienākumu un izdevumu grāmatiņu, ievērojot šādus nosacījumus:

Saskaņā ar iepriekš minēto uzstādījumu, preču iegādes izdevumi tiks atzīti, lai izveidotu ienākumu un izdevumu grāmatiņu, ievērojot šādus nosacījumus: - Preču saņemšana, t.i., preču saņemšanas fakts ir atspoguļots attiecīgajā dokumentā “Preču un pakalpojumu saņemšana”;

- Preču apmaksa piegādātājam, t.i., preču apmaksas fakts ir atspoguļots attiecīgajos dokumentos “Norakstīšana no norēķinu konta” vai “Kases ieņēmumu orderis”;

- Preču pārdošana, t.i., preču nosūtīšanas fakts pircējam ir atspoguļots attiecīgajā dokumentā “Preču un pakalpojumu pārdošana”.

Izdevumu sadalīšana pēc darbības veida

Lai pareizi sadalītu izdevumus pēc darbības veida, izmantojiet direktoriju “Izmaksu pozīcijas”. Šo direktoriju varat atrast cilnē “Ražošana” vai izvēlnē “Operācijas”, atlasot “Katalogi”.Šajā direktorijā pēc noklusējuma ir ietverta standarta izmaksu pozīciju kopa, ko programma piedāvā pēc noklusējuma, taču direktorija datus var mainīt lietotājs.

Karte katrai izmaksu pozīcijai nodrošina trīs izdevumu iespējas:

- Darbībām ar galveno nodokļu sistēmu.

Izdevumi ar šādu izmaksu pozīciju automātiski tiks uzskatīti par izdevumiem darbībām, uz kurām attiecas vienkāršotā nodokļu sistēma. - Atsevišķiem darbību veidiem ar īpašu nodokļu uzlikšanas kārtību.

Izdevumi ar šādu izmaksu pozīciju automātiski tiks uzskatīti par izdevumiem darbībām, uz kurām attiecas UTII. - Dažāda veida aktivitātēm.

Izdevumus ar šādu izmaksu pozīciju nevar attiecināt uz konkrētu darbības veidu. Šādu izdevumu summa mēneša beigās tiek sadalīta starp darbību veidiem, veicot parasto darbību.

Veicot grāmatvedības uzskaiti programmā 1C: Enterprise Accounting, jums jāatceras, ka šie izmaksu posteņi nosaka, vai izdevumi pieder noteiktam darbības veidam, pieņemot grāmatvedības pakalpojumus no trešo pušu organizācijām. Pērkot un pārdodot preces, tiek izmantoti dažādi konti, lai identificētu izdevumu un ienākumu veidus.

Ar vienkāršoto nodokļu sistēmu saistītie ieņēmumi un izdevumi no preču pārdošanas

Tā kā mobilo tālruņu partijas iegādes izmaksas ir saistītas ar vienkāršotās nodokļu sistēmas darbību izdevumiem, tad tabulas sadaļas “Preces” ailē “Valsts nodokļu sistēmas izdevumi” jāizvēlas vērtība “Pieņemts” .

Tā kā mobilo tālruņu partijas iegādes izmaksas ir saistītas ar vienkāršotās nodokļu sistēmas darbību izdevumiem, tad tabulas sadaļas “Preces” ailē “Valsts nodokļu sistēmas izdevumi” jāizvēlas vērtība “Pieņemts” . Pēc dokumenta grāmatošanas tiek atspoguļots parāds piegādātājam, un tiek palielināts atlikums kontā 41.01. Turklāt “STS izdevumu” reģistrā tiek veidotas atbilstošās kustības.

Samaksa par saņemtajām precēm šajā piemērā tiek veikta, izmantojot dokumentu “Norakstīšana no norēķinu konta”.

Šī dokumenta noformēšana atspoguļo naudas norakstīšanu no norēķinu konta un slēdz parādu piegādātājam. Turklāt “STS izdevumu” reģistrs tiek papildināts ar nepieciešamajiem ierakstiem.

Dokumentu “Norakstīšana no norēķinu konta” var ievadīt, pamatojoties uz “Preču un pakalpojumu saņemšanu”, aizpildīt manuāli vai lejupielādēt no attiecīgās programmas “Klients-banka”.

Pēdējais solis, lai atzītu izdevumus saskaņā ar vienkāršoto nodokļu sistēmu, ir preču nosūtīšanas pircējam fakta atspoguļošana. Šis darījums tiek veidots, izmantojot dokumentu “Preču un pakalpojumu pārdošana”.

Lai identificētu izdevumus un ieņēmumus darbībām, uz kurām attiecas vienkāršotā nodokļu sistēma, jāizmanto ienākumu konts 90.01.1 un izdevumu konts 90.02.1.

Lai identificētu izdevumus un ieņēmumus darbībām, uz kurām attiecas vienkāršotā nodokļu sistēma, jāizmanto ienākumu konts 90.01.1 un izdevumu konts 90.02.1. Pēc “Preču un pakalpojumu pārdošanas” veikšanas tiek samazināts preču atlikums noliktavā, veidojas pircēja parāds, kā arī tiek veidotas kustības kontiem, kuros tiek ņemti vērā ieņēmumi un izmaksas. Papildus tiek izveidots ieraksts ienākumu un izdevumu grāmatā, kas atspoguļo izdevumu atzīšanu par pārdošanas summu.

Ieņēmumi par šo darījumu tiek atzīti pēc maksājuma saņemšanas no pircēja. Šis fakts tiek atspoguļots programmā “Kases ieņēmumu orderis” vai “Kvīts norēķinu kontā”. Šajā piemērā tiek izmantots dokuments “Kvīts uz norēķinu kontu”. Pēc šī dokumenta aizpildīšanas palielinās norēķinu konta atlikums un samazinās pircēja parāds. Turklāt ienākumu un izdevumu virsgrāmatā tiek izveidots ieraksts, kas atspoguļo ienākumu atzīšanu par no klienta saņemto summu.

Ar UTII saistītie ienākumi un izdevumi no preču pārdošanas

Turpmākai pārdošanai paredzēto preču saņemšana tiek dokumentēta dokumentā “Preču un pakalpojumu saņemšana”. Tā kā elektronisko grāmatu partijas iegādes izmaksas attiecas uz UTII, dokumenta tabulas daļas slejā “Izdevumi (NU)” jāizvēlas “Nav pieņemts”.

Tā kā elektronisko grāmatu partijas iegādes izmaksas attiecas uz UTII, dokumenta tabulas daļas slejā “Izdevumi (NU)” jāizvēlas “Nav pieņemts”. Izdevumu identifikācija preču iegādei UTII darbībām tiek noteikta, izmantojot atbilstošus kontus, kas atspoguļos ieņēmumus un izmaksas (90.01.2 un 90.02.2). Šie konti ir noteikti dokumentā “Preču un pakalpojumu pārdošana”.

Preču apmaksa piegādātājam un maksājuma saņemšana no pircēja tiek atspoguļota dokumentos “Norakstīšana no norēķinu konta” vai “Skaidras naudas izejošais uzdevums” vai “Saņemšana norēķinu kontā” vai “Skaidras naudas ienākošais pasūtījums”.

Preču apmaksa piegādātājam un maksājuma saņemšana no pircēja tiek atspoguļota dokumentos “Norakstīšana no norēķinu konta” vai “Skaidras naudas izejošais uzdevums” vai “Saņemšana norēķinu kontā” vai “Skaidras naudas ienākošais pasūtījums”. Izdevumu atspoguļošana, kas saistīti ar trešo personu pakalpojumu sniegšanu

Izdevumi, kas saistīti ar trešo personu pakalpojumu sniegšanu, tiek atspoguļoti, izmantojot dokumentu “Preču un pakalpojumu saņemšana”. Kā minēts iepriekš, ir trīs izdevumu veidi: izdevumi, kas saistīti ar pamatdarbību, t.i. vienkāršota nodokļu sistēma; ar individuālo darbību saistītie izdevumi, t.i. UTII un izdevumi, kas pakļauti sadalei.Šā panta izpratnē ir noteiktas trīs izmaksu pozīcijas, no kurām katra atbilst noteiktam darbības veidam:

- Programmatūras apkope.

Šie izdevumi attiecas uz vienkāršoto nodokļu sistēmu. - Komunālie pakalpojumi.

Šie izdevumi attiecas uz UTII. - Noma.

Šos izdevumus nevar attiecināt uz konkrētu darbības veidu, un šo izdevumu summa katra mēneša beigās ir jāsadala pa darbības veidiem.

Ļaujiet mums sīkāk apsvērt procedūru katra izdevumu veida atspoguļošanai programmā.

Bilance pirms ienākumu noteikšanas

katram darbības veidam

Pēc tam, kad programmā ir atspoguļoti visi aktuālie biznesa darījumi, varat izveidot standarta pārskatu “Apgrozījuma bilance”.  Pamatojoties uz šo pārskatu, mēs varam redzēt izdevumu apjomu, ko rada trešo pušu organizāciju pakalpojumu izmaksas (konts 44.01), ieņēmumus un preču izmaksas katram darbības veidam (konti 90.01 un 90.02), kā arī kustības citi konti.

Pamatojoties uz šo pārskatu, mēs varam redzēt izdevumu apjomu, ko rada trešo pušu organizāciju pakalpojumu izmaksas (konts 44.01), ieņēmumus un preču izmaksas katram darbības veidam (konti 90.01 un 90.02), kā arī kustības citi konti. Peļņas noteikšana katram darbības veidam

Peļņa katram darbības veidam tiek noteikta, izmantojot dokumentu “Mēneša slēgšana”. Šī dokumenta ikdienas darbības slēdz izmaksu kontus un nosaka arī peļņu.Kārtējā operācija “Konta 44. slēgšana “Apgrozības izmaksas” kontā 44. atspoguļotā izdevumu summa tiek norakstīta uz kontiem 90.07.1 un 90.07.2 atkarībā no tā, vai izdevumi pieder pie vienkāršotās nodokļu sistēmas vai UTII. Šī operācija arī sadala ar dažāda veida darbībām saistīto izdevumu summu. Pēc operācijas var ģenerēt aprēķina izziņu, kurā būs norādītas izdevumiem attiecināmās summas katram darbības veidam un to aprēķināšanas kārtība.

Organizācija: SIA "Alisa"

| Palīdzība-aprēķins | Numurs | datums | Periods |

| 31.01.2013 | 2013. gada janvāris |

Netiešo izdevumu norakstīšana (grāmatvedība)

Ražošanas un pārdošanas netiešo izmaksu norakstīšana, kas saistītas ar darbībām, uz kurām neattiecas UTIIAr dažāda veida darbībām saistīto ražošanas un pārdošanas netiešo izmaksu norakstīšana, kas sadalīta proporcionāli ienākumiem

| Kārtējā mēneša izdevumi | Norakstīti | |||

| Konts | Izmaksu postenis | Summa | Pēc darbības veida ar galveno nodokļu sistēmu (gr.3) * 0,615385(**) |

Pēc darbības veida ar īpašu nodokļu uzlikšanas kārtību (gr.3) * 0,384615(**) |

| 1 | 2 | 3 | 4 | 5 |

| 44.01 | Noma | 5 000,00 | 3 076,92 | 1 923,08 |

| Kopā: | 5 000,00 | 3 076,92 | 1 923,08 | |

Ražošanas un pārdošanas netiešo izmaksu norakstīšana, kas saistītas ar darbībām, uz kurām attiecas UTII

** - Katra darbības veida ienākumu daļas aprēķins kārtējā mēneša kopējos ienākumos

| Par pašreizējo mēnesi | Ienākumu daļa kopējos ienākumos | ||

| Par darbībām, kas apliekamas ar ienākuma nodokli | Par darbībām, kas nav apliekamas ar ienākuma nodokli | Par darbībām, kas apliekamas ar ienākuma nodokli (gr.1 / (gr.1 + gr.2) |

Par darbībām, kas nav apliekamas ar ienākuma nodokli gr.2 / (gr.1 + gr.2) |

| 1 | 2 | 3 | 4 |

| 80 000,00 | 50 000,00 | 0,61538 | 0,38462 |

Pēc visu “Mēneša noslēguma” dokumenta regulējošo darbību veiksmīgas pabeigšanas varat izveidot bilanci.

Zemāk ir 90. un 99. konta bilances fragments.

Pamatojoties uz bilanci, var izdarīt šādus secinājumus:

Pamatojoties uz bilanci, var izdarīt šādus secinājumus: - Izdevumi darbībām ar galveno nodokļu sistēmu (USN) bija 45 076,92 rubļi. (konta debeta atlikums 90.02.1 + konta debeta atlikums 90.07.1);

- Izdevumi par UTII darbībām sasniedza 33 923,08 rubļus. (konta debeta atlikums 90.02.2 + konta debeta atlikums 90.07.2);

- Peļņa no darbībām ar galveno nodokļu sistēmu (USN) sasniedza 34 923,08 rubļus. (konta kredīta atlikums 99.01.1 = konta kredīta atlikums 90.01.1 – konta debeta atlikums 90.02.1 – konta debeta atlikums 90.07.1);

- Peļņa no UTII sasniedza 16 076,92 rubļus. (konta kredīta atlikums 99.01.2 = konta kredīta atlikums 90.01.2 – konta debeta atlikums 90.02.2 – konta debeta atlikums 90.07.2).

Ienākumu un izdevumu grāmata

Visi atzītie ienākumi un izdevumi tiek iekļauti ieņēmumu un izdevumu virsgrāmatā. Daļu sadalāmo izdevumu, kas attiecas uz vienkāršoto nodokļu sistēmu, katra ceturkšņa beigās aprēķina normatīvā darbība “Izdevumu sadalījums pa darbības veidiem pēc vienkāršotās nodokļu sistēmas”. Ienākumu un izdevumu grāmatai ir šāda forma.

Ienākumu un izdevumu grāmatai ir šāda forma.  Šajā pārskatā var redzēt ienākumu un izdevumu akceptu apliecinošus dokumentus, kā arī saņemtās ieņēmumu un izdevumu kopsummas.

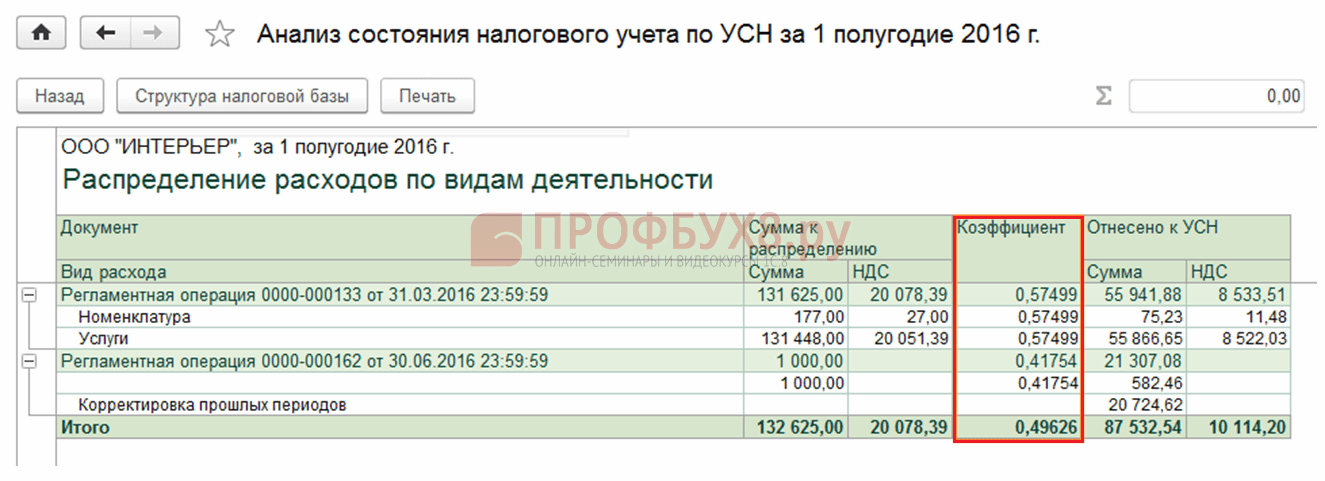

Šajā pārskatā var redzēt ienākumu un izdevumu akceptu apliecinošus dokumentus, kā arī saņemtās ieņēmumu un izdevumu kopsummas. Nodokļu uzskaites stāvokļa analīze pēc vienkāršotās nodokļu sistēmas

Nodokļu uzskaites stāvokļa analīze pēc vienkāršotās nodokļu sistēmas ir pārskats, kurā norādītas ar vienkāršoto nodokļu sistēmu saistītās ienākumu un izdevumu summas ar to detalizētu sadalījumu. Veicot dubultklikšķi uz summas, tiek parādīts detalizēts ienākumu un izdevumu sadalījums.

Veicot dubultklikšķi uz summas, tiek parādīts detalizēts ienākumu un izdevumu sadalījums.

Mēs jums pateiksim, kā"1C: Grāmatvedība 8"nodokļu uzskaites dati tiek koriģēti, piemērojot vienkāršoto nodokļu sistēmu.

Piezīme:

* Informāciju par to, kā labot kārtējā gada un iepriekšējo gadu kļūdas, piemērojot vispārējo nodokļu sistēmu, lasiet rakstos:

Vispārīgie principi nodokļu uzskaites koriģēšanai

Vispārējie nodokļu uzskaites un pārskatu koriģēšanas principi ir noteikti Krievijas Federācijas Nodokļu kodeksa 54. un 81. pantā un nav atkarīgi no izmantotās nodokļu sistēmas - vispārīgas vai vienkāršotas.

Saskaņā ar Krievijas Federācijas Nodokļu kodeksa 81. panta 1. punktu nodokļu maksātājs, kurš nodokļu iestādei iesniegtajā deklarācijā ir atklājis, ka informācija nav atspoguļota vai ir atspoguļota nepilnīgi, kā arī kļūdas:

- obligāti veikt nepieciešamās izmaiņas nodokļa deklarācijā un iesniegt nodokļu administrācijai precizētu nodokļu deklarāciju, ja kļūdu (izkropļojumu) dēļ maksājamā nodokļa summa ir uzrādīta par zemu;

- ir tiesības veikt nepieciešamās izmaiņas nodokļa deklarācijā un iesniegt nodokļu administrācijai precizētu nodokļa deklarāciju, ja kļūdu (sagrozījumu) dēļ maksājamā nodokļa summa nav uzrādīta par zemu.

Kļūdas (kropļojumi), kuru dēļ, piemērojot vienkāršoto nodokļu sistēmu, nav uzrādīta par zemu maksājamā nodokļa summa, ir izdevumu neatspoguļošana vai nenorādīšana, kā arī ienākumu uzrādīšana par lielu. Un, protams, nodokļu maksātājs ir ieinteresēts šo situāciju rezultātā radušos nodokļu pārmaksu atdot vai ieskaitīt turpmākajos maksājumos. To var izdarīt, iesniedzot precizētu deklarāciju vai atsevišķos gadījumos veicot izmaiņas nodokļu uzskaites datos kārtējā periodā.

Vispārīgā gadījumā kļūdas (izkropļojumi), kas attiecas uz iepriekšējiem taksācijas (pārskata) periodiem un atklātas kārtējā taksācijas (pārskata) periodā, tiek labotas, pārrēķinot nodokļa bāzi un nodokļa summu par periodu, kurā šīs kļūdas (izkropļojumi) radušās. izdarīts (Krievijas Federācijas Nodokļu kodeksa 54. panta 1. punkts).

Vienlaikus nodokļu maksātājam ir tiesības pārrēķināt nodokļa bāzi un nodokļa summu taksācijas (pārskata) periodā, kurā tika konstatētas kļūdas (izkropļojumi), ja:

- nav iespējams noteikt šo kļūdu (izkropļojumu) rašanās periodu;

- šādas kļūdas (kropļojumi) izraisīja pārmērīgu nodokļu nomaksu.

Komentējot nodokļu maksātāja tiesības labot kļūdas (izkropļojumus) kārtējā periodā, regulējošās iestādes vērš uzmanību uz nodokļa bāzes esamības faktu kārtējā periodā. Ja pašreizējā pārskata (nodokļu) periodā organizācijai radušies zaudējumi, tad šajā periodā nodokļa bāzes pārrēķināšana nav iespējama, jo nodokļa bāze tiek atzīta par vienādu ar nulli (Krievijas Nodokļu kodeksa 274. panta 8. punkts). Federācija, Krievijas Finanšu ministrijas 2017. gada 24. marta vēstule Nr. 03-03-06 /1/17177).

Kas attiecas uz nosacījumu par pārmērīgu nodokļa samaksu iepriekšējā periodā, tad, pēc Krievijas Finanšu ministrijas domām, tas nav izpildīts, ja norādītajā periodā organizācijai radušies zaudējumi vai nodokļa bāze bija vienāda ar nulli. Līdz ar to šādās situācijās ir jāveic labojumi kļūdas periodā (vēstule 05/07/2010 Nr. 03-02-07/1-225).

Sniegtie paskaidrojumi attiecas uz ienākuma nodokļa apliekamās bāzes korekciju. Neraugoties uz to, uzskatām, ka arī vienkāršotajā nodokļu sistēmā kārtējā periodā nav iespējams “rediģēt” nodokļu uzskaiti, ja deklarācijā “nulle” vai “nerentablā” ir pieļauta kļūda nodokļa bāzes aprēķināšanā vai zaudējumi. radās pašreizējā periodā.

Saskaņā ar Krievijas Federācijas Nodokļu kodeksa 346.24. pantu nodokļu uzskaite saskaņā ar vienkāršoto nodokļu sistēmu ir ienākumu un izdevumu uzskaite organizāciju un individuālo uzņēmēju ienākumu un izdevumu grāmatā, izmantojot vienkāršoto nodokļu sistēmu (turpmāk tekstā KUDiR). ).

Pārskatā "1C: Grāmatvedība 8". Vienkāršotās nodokļu sistēmas ieņēmumu un izdevumu grāmata(nodaļa Pārskati) tiek aizpildīts automātiski, pamatojoties uz īpašiem uzkrāšanas reģistriem. Ieraksti grāmatvedības reģistros vienkāršotās nodokļu sistēmas vajadzībām parasti tiek ievadīti automātiski, grāmatojot dokumentus, kas reģistrē saimnieciskos darījumus. Reģistra ierakstu manuālai reģistrācijai izmantojiet dokumentu (nodaļa Darbības – vienkāršota nodokļu sistēma).

Ienākumu saņemšanas datums ir naudas līdzekļu saņemšanas diena, kā arī maksājuma diena nodokļu maksātājam citā veidā - skaidras naudas metode (Krievijas Federācijas Nodokļu kodeksa 346.17. panta 1. punkts).

Izdevumu atzīšanas kārtība ir atkarīga no Krievijas Federācijas Nodokļu kodeksa 346.17. panta 2. punktā izklāstītajiem nosacījumiem, no kuriem obligāts ir to faktiskais maksājums.

Tādējādi, labojot kļūdas (izkropļojumus), kas radušās, atspoguļojot (neatspoguļotus) saimnieciskos darījumus organizācijas grāmatvedībā, izmantojot vienkāršoto nodokļu sistēmu, nodokļu uzskaite tiek koriģēta saskaņā ar Krievijas Federācijas Nodokļu kodeksa 346.17. panta noteikumiem. , tas ir, ņemot vērā maksājuma faktoru.

Grāmatvedības korekcijas unziņošana

Uzņēmējdarbības darījumu atspoguļošanas (neatspoguļojošo) kļūdu (izkropļojumu) labošana parasti ietver vienlaicīgas korekcijas gan nodokļu, gan grāmatvedības uzskaitē. Izņēmums ir individuālie uzņēmēji (IP), kuriem nav jāveic grāmatvedības uzskaite (2011. gada 6. decembra federālā likuma Nr. 402?FZ 6. pants).

Grāmatvedībā kļūdas un to sekas jālabo saskaņā ar Grāmatvedības noteikumiem “Kļūdu labošana grāmatvedībā un atskaitēs” (PBU 22/2010), kas apstiprināti. ar Krievijas Finanšu ministrijas 2010.gada 28.jūnija rīkojumu Nr.63n.

Kļūdas labošanas un finanšu pārskatu koriģēšanas kārtība ir atkarīga no kļūdas nozīmīguma un tās atklāšanas brīža. Piemēram, būtiska iepriekšējo gadu kļūda, kas konstatēta pēc finanšu pārskatu parakstīšanas datuma, var novest pie tā, ka atsevišķos gadījumos organizācijai būs jāiesniedz pārskatīti finanšu pārskati vai, kas ir daudz nopietnāk, jālabo salīdzināmie rādītāji. punktā, veicot retrospektīvu pārrēķinu (PBU 22/2010 9., 10. punkts).

Jāņem vērā, ka neprecizitātes vai izlaidumi saimnieciskās darbības faktu atspoguļošanā grāmatvedībā (atskaitē), kas konstatēti jaunas informācijas iegūšanas rezultātā, kas nebija pieejama tās atspoguļošanas brīdī, nav kļūdas (PBU 22 2. punkts). /2010). PBU 22/2010 noteikumi neattiecas uz šīm situācijām, kas nav kļūdas, kas nozīmē, ka grāmatvedībā šādi izkropļojumi ir jālabo to identificēšanas brīdī bez retrospektīvas pārrēķina. Tomēr ne vienmēr ir skaidrs, kā noteikt informācijas pieejamības kritēriju.

Jebkurā gadījumā mazajiem uzņēmumiem (un tajos ietilpst lielākā daļa vienkāršotāju) ir atļauts visas iepriekšējo gadu kļūdas labot vienkāršotā veidā, kas tiek noteikts sīkām kļūdām, tas ir, tiek ņemts vērā kā daļa no citiem uzņēmuma ienākumiem vai izdevumiem. kārtējais pārskata periods bez retrospektīva pārrēķina (PBU 22/2010 9. punkts).

Pārskata gada pārdošanas apjoma korekcija

"1C: Grāmatvedība 8" 3.0 izdevumā ir mehānismi nodokļu un grāmatvedības datu automātiskai koriģēšanai (vienkāršā veidā), izmantojot īpašus dokumentus. Apskatīsim, kā programma var atspoguļot pārskata gada izpildes korekciju, piemērojot vienkāršoto nodokļu sistēmu.

1. piemērs

|

Romashka LLC piemēro vienkāršoto nodokļu sistēmu ar nodokļa objektu "ienākumi, kas samazināti par izdevumu summu". 2016. gada decembrī uz Romashka LLC bankas kontu tika pārskaitīti līdzekļi 25 000,00 RUB apmērā. kā avansa maksājumu no vairumtirdzniecības pircēja. Tajā pašā mēnesī šim pircējam tika pārdotas 50 preču vienības par summu 25 000,00 RUB. Norādītās preces ir pilnībā apmaksātas piegādātājam. 2017. gada februārī vairumtirdzniecības pircējs atklāja slēptu defektu 10 preču vienībām. Vienojoties ar SIA Romashka, pircējs tā vietā, lai atgrieztu nekvalitatīvo preci, no tās atbrīvojās, un SIA Romashka nodeva pircējam laboto primāro dokumentu. Korekcijas Romashka LLC grāmatvedībā tika veiktas pirms nodokļu deklarācijas iesniegšanas pēc vienkāršotās nodokļu sistēmas par 2016. gadu un pirms 2016. gada finanšu pārskatu parakstīšanas. |

Naudas līdzekļu saņemšana no vairumtirdzniecības pircēja tiek reģistrēta programmā ar dokumentu Kvīts uz norēķinu kontu(nodaļa Banka un kase - Bankas izraksti) ar darbības veidu Apmaksa no pircēja. Organizācija, kas savā jomā izmanto vienkāršoto nodokļu sistēmu Pāriet uz NU skaidri jānorāda avansu uzskaites kārtība nodokļu uzskaites vajadzībām. Saskaņā ar 1. piemēra nosacījumiem šajā laukā ir jānorāda vērtība: Vienkāršota ienākumu nodokļu sistēma izvēloties to no programmas piedāvātā saraksta.

Iegrāmatojot dokumentu, tiek ģenerēts grāmatvedības ieraksts:

Debets 51 Kredīts 62,02 - priekšapmaksas summai (RUB 25 000,00).

Summa 25 000,00 rub. ierakstīts reģistrā kā ienākumi no vienkāršotās nodokļu sistēmas.

Preču realizācija vairumtirdzniecībā tiek atspoguļota standarta dokumentā Pārdošana (akts, rēķins) ar operācijas veidu Preces (rēķins).

Iegrāmatojot dokumentu, tiek ģenerēti grāmatvedības ieraksti:

Debets 90.02.1 Kredīts 41.01 - preču izmaksām (12 500,00 RUB); Debets 62.02 Kredīts 62.01 - priekšapmaksas kompensācijai (RUB 25 000,00); Debets 62.01 Kredīts 90.01.1 - ieņēmumu summai no preču pārdošanas (RUB 25 000,00).

Saistībā ar vienkāršotās nodokļu sistēmas piemērošanu samaksātā nodokļa vajadzībām tiek veikti ieraksti uzkrāšanas reģistros Ienākumu un izdevumu grāmata (I sadaļa), KUDiR dekodēšana Un Izdevumi saskaņā ar vienkāršoto nodokļu sistēmu.

Tā kā par pārdotajām precēm tika samaksāts piegādātājam, summa ir 12 500,00 RUB. ierakstīts reģistrā Ienākumu un izdevumu grāmata (I sadaļa) kā vienkāršotās nodokļu sistēmas izdevumi.

Reģistrā atspoguļotās ienākumu un izdevumu summas no šī darījuma rezultāta Ienākumu un izdevumu grāmata (I sadaļa), automātiski ietilpst KUDiR 2016. gada I sadaļā:

- ailē “Ieņēmumi, kas ņemti vērā, aprēķinot nodokļa bāzi” - maksājuma summa par pārdotajām precēm (RUB 25 000,00);

- ailē “Izdevumi, kas ņemti vērā, aprēķinot nodokļa bāzi” - piegādātājam samaksātā pārdoto preču pašizmaksa (12 500,00 RUB).

Teiksim, 2017. gada februārī Romashka LLC grāmatvedības dienests saņēma informāciju, ka pircējs ir atklājis reģistrācijai pieņemtās preces defektu un pēc vienošanās ar pārdevēju to atbrīvojis.

Šajā gadījumā programmā ir jāatspoguļo izmaiņas grāmatvedībā un nodokļu uzskaitē un jāģenerē atbilstošais primārais dokuments*.

Piezīme:

* 1C eksperti runāja par primāro grāmatvedības dokumentu labošanas un koriģēšanas procedūru, izmantojot programmu, kā arī par to, kā atspoguļot izmaiņas, kas veiktas pārdevēja un pircēja grāmatvedībā, rakstā Primāro grāmatvedības dokumentu labošana un koriģēšana sadaļā “1C: Grāmatvedība 8” (rev. 3.0).

Lai koriģētu grāmatvedības un nodokļu uzskaites datus, kā arī ģenerētu pircējam nodotus labotus primāros dokumentus, dokuments ir paredzēts 1C: Grāmatvedība 8 Īstenošanas korekcijas(nodaļa Pārdošana). Visērtāk ir izveidot dokumentu, pamatojoties uz dokumentu Pārdošana (akts, rēķins)(poga Ievadiet, pamatojoties uz). Uz grāmatzīmes Galvenā laukā Operācijas veids Ir pieejamas šādas operācijas:

- - reģistrē iepriekš pārdoto preču, darbu un pakalpojumu izmaksu izmaiņas, par kurām vienojies pārdevējs un pircējs, tas ir, neatkarīgs notikums, kas attiecas uz kārtējo periodu. Ja piegādātājs ir PVN maksātājs, tad viņam šajā gadījumā ir jāizraksta pircējam korekcijas rēķins;

- - izmanto, lai atspoguļotu piegādātāja pieļauto kļūdu labojumu, sagatavojot dokumentus. Labošana primārajos dokumentos nav patstāvīgs notikums un attiecas uz to pašu periodu, kurā tiek labots dokuments. PVN maksātājs piegādātājs, labojot primāros dokumentus, izsniedz pircējam labotu rēķinu.

Šo darījumu pareiza kvalifikācija ir ārkārtīgi svarīga PVN uzskaites vajadzībām. Grāmatvedības ierakstiem un ierakstiem nodokļu reģistros vienkāršotās nodokļu sistēmas vajadzībām dokumentā izvēlētais darījuma veids Īstenošanas korekcijas neietekmē.

Saskaņā ar 1.piemēra nosacījumiem preces pārdošanas brīdī SIA Romashka nebija informācijas par slēptu defektu esamību tajā.

Tāpēc dokumentā Īstenošanas korekcijas jums ir jāizvēlas darbības veids Pielāgošana pēc pušu vienošanās, kas ticami atspoguļo biznesa darījuma būtību (1. att.).

Rīsi. 1. Īstenošanas korekcijas

Laukā Atspoguļo regulēšana jums ir jāatstāj noklusējuma vērtība Visās grāmatvedības sadaļās, tad pēc dokumenta grāmatošanas tiks ģenerētas kustības grāmatvedības un nodokļu uzskaites reģistros.

Grāmatzīmes tabulas daļa Preces aizpilda automātiski, pamatojoties uz atlasīto dokumentu Pārdošana (akts, rēķins). Katra avota dokumenta rinda atbilst divām korekcijas dokumenta rindām:

- pirms maiņas;

- pēc maiņas.

Uz līniju pirms maiņas Daudzums un summas no avota dokumenta tiek pārsūtītas, un šī rinda netiek rediģēta. Rindā pēc maiņas jānorāda izlabotie kvantitatīvie rādītāji, un jaunie kopējie rādītāji tiks automātiski pārrēķināti.

Dokumenta forma Īstenošanas korekcijas uz grāmatzīmes Aprēķini mainās atkarībā no izmaiņu veikšanas perioda pamatdokumentā.

Ja dokuments Īstenošanas korekcijas pielāgo ieviešanu:

- kārtējais gads - papildu parametri ienākumu un izdevumu atspoguļošanai no korekcijas nav nepieciešami, jo visas korekcijas tiks veiktas kārtējā gadā.

- pagājušajā gadā - grāmatzīmēts Aprēķini grupā Ienākumu un izdevumu atspoguļojums parādās papildu parametrs: .

Saskaņā ar 1.piemēra nosacījumiem labojumi grāmatvedības datos tiek veikti 2017.gadā, bet pirms 2016.gada finanšu pārskatu parakstīšanas, tāpēc karodziņš Pagājušā gada grāmatvedība ir slēgta korekciju veikšanai (pārskats ir parakstīts) nav nepieciešams instalēt.

Pat ja dokuments Īstenošanas korekcijas datēts ar 2017. gada februāri, pēc dokumenta apstrādes daļa darījumu tiek veidota ar datumu 2016. gada 31. decembris, proti:

REVERSE Debets 90.02.1 Kredīts 41.K - par bojātu preču izmaksām (-2 500,00 rub.); REVERSE debets 76.K Kredīts 90.01.1 - par ieņēmumu summu no preču pārdošanas (-5 000,00 rub.); Debets 99.01.1 Kredīts 90.09 - finanšu rezultāta korekcijas summai (2500.00 RUB).

Šādi koriģētie grāmatvedības dati automātiski tiks iekļauti 2016. gada finanšu pārskatos.

No dokumenta datuma Īstenošanas korekcijas(27/02/2017) tiek ģenerēti šādi grāmatvedības ieraksti:

REVERSE Debets 41.K Kredīts 41,01 - preču korekcijas summai (-2 500,00 rub.); REVERSE Debets 62.01 Kredīts 76.K - norēķinu summai ar pircēju korekcijas summai (-5 000,00 rub.); Debets 62.01 Kredīts 62.02 - par no pircēja saņemtā avansa (5000.00 RUB) piešķiršanu.

Konts 76.K “Iepriekšējā perioda aprēķinu korekcija” izmanto, lai ņemtu vērā pēc pārskata perioda beigām veikto norēķinu ar darījumu partneriem korekciju rezultātu. Parāds par norēķiniem ar darījuma partneriem tiek iegrāmatots kontā no koriģējamā darījuma datuma līdz koriģējošā darījuma datumam.

Konts 41.K “Iepriekšējā perioda preču korekcija” izmanto, lai ņemtu vērā pēc pārskata perioda beigām veikto krājumu atlikumu korekciju rezultātu. Krājumu atlikumu korekcija un (vai) to vērtība tiek ņemta vērā kontā no koriģējamās darījuma datuma līdz koriģējošā darījuma datumam. Ir viegli redzēt, ka summas kontos 76.K un 41.K ir tranzītā, tad kāpēc tās ir vajadzīgas? Pateicoties speciālajiem kontiem 76.K un 41.K, informācija par norēķiniem ar darījumu partneriem un preču atlikumiem iekļaujas nepieciešamajā pārskata sadaļā, taču šo informāciju nevar izmantot, kamēr nav atspoguļota korekcija. Pienākot šim brīdim, norēķini ar darījumu partneriem un preču atlikumi tiek pārskaitīti uz “parastajiem” norēķinu vai preču kontiem.

Piemēram, preces, kas ieskaitītas kontā 41.K pagājušā gada korekcijas rezultātā, tiek atspoguļotas bilances 1210.rindā “Krājumi”, bet nevar tikt izmantotas darījumos, kamēr korekcija nav atspoguļota kārtējā gadā.

Saistībā ar vienkāršotās nodokļu sistēmas piemērošanu samaksātā nodokļa izpratnē uzkrājumu reģistriem Ienākumu un izdevumu grāmata (I sadaļa), KUDiR dekodēšana Un Izdevumi saskaņā ar vienkāršoto nodokļu sistēmu tiek ievadīti arī koriģējošie ieraksti.

Reģistrā Ienākumu un izdevumu grāmata (I sadaļa) vienkāršotās nodokļu sistēmas izdevumi ir apgriezti 2500,00 rubļu apmērā, un pārskata I sadaļā Vienkāršotās nodokļu sistēmas ieņēmumu un izdevumu grāmata par 2016. gadu patēriņa samazinājuma rekords automātiski tiek atspoguļots pēdējā rindā (2. att.).

Rīsi. 2. 2016. gada ceturtā ceturkšņa ieņēmumu un izdevumu grāmata

Dokuments ienākumu atzīšanai Īstenošanas korekcijas nekādā veidā neietekmē, jo vienkāršotajā nodokļu sistēmā tiek izmantota skaidras naudas metode, un ienākumi tiek atzīti brīdī, kad tiek saņemti līdzekļi no pircēja.

Lai ģenerētu atsevišķu primāro dokumentu, kurā ierakstītas jaunās pārdoto preču izmaksas, varat izmantot kādu no drukātajām veidlapām, ko programma piedāvā kā daļu no komandām, kuras izsauc ar pogu Ronis:

- Izmaksu maiņas līgums;

- ar statusu 2.

Līguma drukātajā formā (UCD) ir norādīts korekcijas numurs un datums, kā arī sākotnējā pakalpojuma sniegšanas sertifikāta (UPD) numurs un datums.

Izvēloties darbības veidu Labojums primārajos dokumentos dokumentā Īstenošanas korekcijas Ir pieejamas primāro dokumentu drukātas formas:

- Pavadzīme (CAKE?12) ar veiktajiem labojumiem;

- Universālais regulēšanas dokuments (UCD) ar statusu 2.

Automātiski aizpildot nodokļu deklarāciju pēc vienkāršotās nodokļu sistēmas par 2016. gadu, veiktā korekcija tiks atspoguļota 2.2.sadaļas rādītājos.

Jānoraksta desmit preču vienības, kas kapitalizētas korekcijas rezultātā un kuras pircējs faktiski atsavināja. Atkarībā no konkrētā biznesa darījuma nosacījumiem preces ar trūkumiem tiek norakstītas vai nu kā citi izdevumi, vai kā norēķini par piegādātājam iesniegtajām pretenzijām, vai kā norēķini ar personālu par materiālo zaudējumu atlīdzināšanu.

Iepriekšējo gadu pārdošanas apjoma korekcija

Tagad apskatīsim, kā grāmatvedībā un nodokļu uzskaitē atspoguļojas iepriekšējo gadu pārdošanas apjoma korekcijas. Mainīsim iepriekšējā piemēra nosacījumus:

2. piemērs

Šajā gadījumā cilnē Aprēķini dokumentu Īstenošanas korekcijas nepieciešams uzstādīt karogu Pagājušā gada grāmatvedība ir slēgta korekciju veikšanai (pārskats ir parakstīts) un norāda citu ienākumu un izdevumu pozīciju, piemēram, Iepriekšējo gadu peļņa (zaudējumi)..

Pēc dokumenta aizpildīšanas Īstenošanas korekcijas Ar norādītajiem iestatījumiem tiks ģenerēti šādi grāmatvedības ieraksti:

Debets 41.01 Kredīts 91.01 - par citu ienākumu summu, kas konstatēta preču pārdošanas koriģēšanas rezultātā (RUB 2500.00); Debets 91.02 Kredīts 62.01 - citu izdevumu summai (5000.00 RUB); Debets 62.01 Kredīts 62.02 - par no pircēja saņemtā avansa (5000.00 RUB) piešķiršanu.

Nosūtīšanas datums atbilst dokumenta datumam Īstenošanas korekcijas(2017. gada maijs).

Nodokļu grāmatvedībā, salīdzinot ar 1.piemēru, nekas nemainīsies: reģistrā Ienākumu un izdevumu grāmata (I sadaļa) iepriekšējā periodā atzītie izdevumi par preču iegādi ir apgriezti, un pārskata I sadaļā Vienkāršotās nodokļu sistēmas ieņēmumu un izdevumu grāmata par 2016.gadu pēdējā rindā atspoguļots ieraksts par patēriņa samazināšanos. Bet atšķirībā no 1. piemēra deklarācija saskaņā ar vienkāršoto nodokļu sistēmu tika iesniegta pirms korekciju veikšanas.

Tā kā iepriekšējā taksācijas perioda izdevumi ir pārvērtēti un līdz ar to arī nodokļa summa ir novērtēta par zemu, organizācijai ir jāiesniedz precizēta deklarācija saskaņā ar vienkāršoto nodokļu sistēmu par 2016. gadu.

Automātiski aizpildot precizētu nodokļu deklarāciju, veiktā korekcija tiks atspoguļota 2.2.sadaļas rādītājos.

Par papildus samaksātā nodokļa uzkrājumu saistībā ar vienkāršotās nodokļu sistēmas piemērošanu, saistībā ar nodokļa bāzes pieaugumu, kas radies nodokļu uzskaitē veikto labojumu rezultātā, periodā, kad kļūda tika atklāta (maijā). 2017), jums programmā jāievada grāmatvedības ieraksts, izmantojot dokumentu Darbība:

Debets 99.01.1 Kredīts 68.12 - par papildu nodokļa summu (2500,00 x 15% = 375 rubļi).

Šāds ieraksts jāveic tikai tad, ja par taksācijas periodu vispārējā kārtībā (ņemot vērā veiktās korekcijas) aprēķinātā nodokļa summa pārsniedz minimālā nodokļa apmēru.

Ja maksājamās nodokļu summas tiek maksātas laikā vēlāk nekā tās, kas noteiktas tiesību aktos par nodokļiem un nodevām, organizācijai ir patstāvīgi jāaprēķina un jāmaksā soda naudas (Krievijas Federācijas Nodokļu kodeksa 75. panta 1. punkts).

Pārskata gada izdevumu korekcija

Apskatīsim, kā programmā 1C: Grāmatvedība 8 versijā 3.0 var labot tehnisku kļūdu, kas pieļauta, reģistrējot kārtējā gada kvīts dokumentu, ja nodokļu maksātājs izmanto vienkāršotu nodokļu sistēmu ar objektu “Ienākumi mīnus izdevumi”.

3. piemērs

Biroja telpu nomas izmaksas programmā tiek atspoguļotas, izmantojot dokumentu Kvīts (akts, rēķins) ar operācijas veidu Pakalpojumi (akt). Dokumenta rezultātā tika izveidoti grāmatvedības ieraksti:

Debets 60.01 Kredīts 60.02 - ieskaita priekšapmaksas summai par telpu īri (RUB 200 000); Debets 26 Kredīts 60,01 - par telpu nomas izmaksām (200 000 rubļu).

Summa 200 000,00 ir atspoguļota reģistrā Ienākumu un izdevumu grāmata (I sadaļa) kā vienkāršotās nodokļu sistēmas izdevumus.

Lai atspoguļotu lietotāja pieļautās grāmatvedības kļūdas, reģistrējot no piegādātāja saņemtos primāros dokumentus, mēs izmantosim dokumentu Kvīšu koriģēšana, ko mēs ģenerēsim, pamatojoties uz dokumentu Kvīts (akts, rēķins).

Dokumenta forma Kvīšu koriģēšana uz grāmatzīmes Galvenā mainās atkarībā no izvēlētā darbības veida, kā arī no pamatdokumenta izmaiņu veikšanas perioda.

Saskaņā ar PBU 22/2010 6. punktu, kļūda pārskata gadā, kas konstatēta pēc šī gada beigām, bet pirms šī gada finanšu pārskatu parakstīšanas datuma, ir jālabo, veicot ierakstus attiecīgajos grāmatvedības kontos par gada decembri. pārskata gadā. Tāpēc mūsu gadījumā dokuments Kvīšu koriģēšana jābūt datētam ar 2016. gada decembri (lauks no).

Uz grāmatzīmes Galvenā laukā Operācijas veids Ir pieejamas šādas operācijas:

- Labojums primārajos dokumentos;

- Pielāgošana pēc pušu vienošanās;

- . Šī darbība paredzēta, lai labotu datu ievades kļūdas, ko lietotājs pieļāvis, reģistrējot primāros dokumentus un (vai) saņemto rēķinu, un ļauj labot kļūdaini ievadītos rēķina rekvizītus, tai skaitā kopsummas. Labojums attiecas uz to pašu periodu kā pats nepareizi ievadītais dokuments.

Tā kā saskaņā ar 3. piemēra nosacījumiem organizācijas grāmatvedībā tika pieļauta tehniska kļūda, ir nepieciešams izvēlēties darījuma veidu Izlabojot savu kļūdu(3. att.).

Rīsi. 3. Kvīšu koriģēšana

Tabulas daļa uz cilnes Pakalpojumi tiek aizpildīta automātiski atbilstoši laukā norādītajam dokumentam Bāze. Rindā pēc maiņas Jums jānorāda labotās kopsummas.

Pēc dokumenta aizpildīšanas Kvīšu koriģēšana Tiks ģenerēti šādi grāmatvedības ieraksti:

Debets 60.02 Kredīts 60.01 - par iegūto avansa summu piegādātājam (RUB 100 000,00), kas samaksāta kā drošības nauda; REVERSE Debet 26 Kredīts 60,01 - par kļūdainu telpu īres izmaksu palielināšanu (-100 000,00 rubļi).

uzkrāšanās histeres Ienākumu un izdevumu grāmata (I sadaļa) Un KUDiR dekodēšana.

Reģistrā Ienākumu un izdevumu grāmata (I sadaļa) vienkāršotās nodokļu sistēmas izdevumi ir apgriezti 100 000,00 rubļu apmērā, un pārskata I sadaļā Vienkāršotās nodokļu sistēmas ieņēmumu un izdevumu grāmata par 2016. gadu patēriņa samazinājuma ieraksts tiek automātiski atspoguļots hronoloģiskā secībā pēc dokumenta datuma Kvīšu koriģēšana, tas ir, 2016. gada 31. decembris.

Iepriekšējo gadu izdevumu korekcija

Lai vienkāršotu samaksāto nodokļu uzskaiti saistībā ar vienkāršotās nodokļu sistēmas izmantošanu, 1C ir ieviests šāds mehānisms nodokļu uzskaites automātiskai koriģēšanai dokumentā: Programma Accounting 8, izdevums 3.0 Kvīšu koriģēšana.

Ja kļūdas (izkropļojumi) izraisīja:

- pārspīlēt iepriekšējā taksācijas perioda izdevumus, tad tiek veiktas izmaiņas nodokļu uzskaites datos par taksācijas periodu, uz kuru šie izdevumi attiecas. Šajā gadījumā nepieciešams iesniegt precizētu deklarāciju par iepriekšējo taksācijas periodu;

- lai par zemu novērtētu iepriekšējā taksācijas perioda izdevumus, tad izmaiņas nodokļu uzskaites datos tiek veiktas kārtējā periodā, tas ir, korekcijas datumā. Koriģēta deklarācija par iepriekšējo taksācijas periodu nav nepieciešama, taču programma nepārbauda, vai iepriekšējā taksācijas periodā ir bijuši zaudējumi.

Saskaņā ar šiem noteikumiem, ja pārdošanas korekcija bija saistīta ar pārdoto preču skaita pieaugumu, tad korekcijas nodokļu uzskaitē vienmēr tiks veiktas kārtējā periodā neatkarīgi no izmaiņu perioda.

Jāpatur prātā sekojošais: ja kļūda, kas saistīta ar iepriekšējā taksācijas perioda izdevumu uzrādīšanu par zemu, kārtējā periodā tiek automātiski labota, bet kārtējā periodā vai periodā, uz kuru kļūda attiecas, radušies zaudējumi, tad lietotājam būs manuāli jākoriģē nodokļu uzskaites dati un jāiesniedz precizēta deklarācija par iepriekšējo taksācijas periodu.

4. piemērs

Lai labotu kļūdas, kas izraisīja iepriekšējā taksācijas perioda izmaksu pārvērtēšanu, tiek izmantots arī dokuments Kvīšu koriģēšana ar operācijas veidu Izlabojot savu kļūdu. Atšķirība ir tāda, ka dibināšanas dokumenta datums un korekcijas dokumenta datums attiecas uz dažādiem gadiem: laukā no dokumentu Kvīšu koriģēšana norādiet kļūdas atklāšanas datumu, piemēram, 22.05.2017.

Pēc tam dokumenta veidlapa Kvīšu koriģēšana uz grāmatzīmes Galvenā modificēts: detaļu jomā Ienākumu un izdevumu atspoguļojums parādās lauks Citu ienākumu un izdevumu postenis:. Šajā laukā jānorāda vēlamais raksts - Iepriekšējo gadu peļņa (zaudējumi). atlasot to no direktorija Citi ienākumi un izdevumi.

Tabulas daļas aizpildīšanas kārtība Pakalpojumi neatšķiras no 3. piemērā aprakstītās secības.

Pēc dokumenta aizpildīšanas Kvīšu koriģēšana tiks ģenerēti 22.05.2017. grāmatvedības ieraksti:

Debets 60.02 Kredīts 60.01 - par iegūto avansa summu piegādātājam (RUB 100 000,00), kas samaksāta kā drošības nauda; Debets 60.01 Kredīts 91.01 - par citu ienākumu summu, kas konstatēta pagājušā gada ieņēmumu koriģēšanas rezultātā (100 000.00 RUB).

Un nodokļu uzskaitē vienkāršotās nodokļu sistēmas vajadzībām veiktās korekcijas tiek atspoguļotas šādi:

- uzkrāšanas reģistrā Ienākumu un izdevumu grāmata (I sadaļa) iepriekšējā periodā atzītie nomas izdevumi tiek apvērsti;

- ziņojuma I sadaļā Vienkāršotās nodokļu sistēmas ieņēmumu un izdevumu grāmata par 2016.gadu ieraksts par patēriņa samazināšanos atspoguļots pēdējā rindā, un pārskatā Vienkāršotās nodokļu sistēmas ieņēmumu un izdevumu grāmata uz 2017. gadu šo korekciju nepiemēro;

- automātiski aizpildot precizēto nodokļu deklarāciju pēc vienkāršotās nodokļu sistēmas par 2016. gadu, veiktā korekcija tiks atspoguļota 2.2.sadaļas rādītājos.

Tagad aplūkosim piemēru, kur pieaug izdevumi, kas saistīti ar iepriekšējo taksācijas periodu.

5. piemērs

Pēc dokumenta aizpildīšanas Kvīšu koriģēšana Grāmatvedības ieraksti tiks ģenerēti:

Debets 60.01 Kredīts 60.02 - ieskaita priekšapmaksas summai par telpu īri (RUB 100 000); Debets 91.02 Kredīts 60.01 - par citu izdevumu summu, kas konstatēta pagājušā gada ieņēmumu koriģēšanas rezultātā (100 000.00 RUB).

Saistībā ar vienkāršotās nodokļu sistēmas piemērošanu samaksātā nodokļa vajadzībām korektīvos ierakstus veic re-

uzkrāšanās histeres Ienākumu un izdevumu grāmata (I sadaļa), KUDiR dekodēšana Un Izdevumi saskaņā ar vienkāršoto nodokļu sistēmu.

Tajā pašā laikā reģistrā Ienākumu un izdevumu grāmata (I sadaļa) kārtējā periodā īres izdevumi ir atspoguļoti 100 000,00 RUB apmērā.

Attiecīgi norādītā summa ir atspoguļota pārskata I sadaļā Vienkāršotās nodokļu sistēmas ieņēmumu un izdevumu grāmata par 2017. gadu kā daļu no izdevumiem, kas ņemti vērā, aprēķinot nodokļa bāzi. Precizēta deklarācija par 2016. gadu nav nepieciešama.

Ja dokumenti tipa Īstenošanas korekcijas Un Kvīšu koriģēšana nav piemēroti nodokļu uzskaites datu koriģēšanai saskaņā ar vienkāršoto nodokļu sistēmu, tad jums vajadzētu izmantot dokumentu Ieraksts ienākumu un izdevumu grāmatā (USN).

Lai ievadītu ierakstu ienākumu un izdevumu grāmatas I sadaļā, cilne jāaizpilda manuāli I. Ieņēmumi un izdevumi, kur norādāt informāciju, kas atbilst līdzīgiem KUDiR laukiem - primārā dokumenta datums un numurs, saturs, ienākumi un izdevumi, kas ņemti vērā, aprēķinot vienkāršoto nodokļu sistēmu. Varat arī ievadīt ierakstus II sadaļā KUDiR, izmantojot grāmatzīmes II. OS iegādes izmaksu aprēķins Un II. Nemateriālo aktīvu iegādes izmaksu aprēķins.

Pamatlīdzekļi saskaņā ar vienkāršoto nodokļu sistēmu tiek uzskaitīti nedaudz savādāk nekā vispārējā nodokļu sistēmā. Apskatīsim visas nianses un analizēsim, vai 2019. gadā kaut kas ir mainījies.

Pamatlīdzekļu uzskaite pēc vienkāršotās nodokļu sistēmas: galvenie punkti

Pievērsīsimies PBU 6/01 (Krievijas Finanšu ministrijas 2001. gada 30. marta rīkojums Nr. 26n). Tas attiecas uz jebkurām organizācijām un individuālajiem uzņēmējiem, jo vienkāršotās nodokļu sistēmas uzņēmumiem, kuri izvēlējušies objektu "ienākumi mīnus izdevumi", ir tiesības ņemt vērā izdevumus par OS iegādi, būvniecību un ražošanu (1.apakšpunkts, 1.punkts, Krievijas Federācijas Nodokļu kodeksa 346.16 pants). Atzīmēsim svarīgākos punktus:

- Ja aktīvs, kas atbilst pamatlīdzekļu īpašībām, ir iegādāts vienkāršotās nodokļu sistēmas piemērošanas periodā, tas tiek ņemts vērā tā sākotnējā vērtībā (Krievijas Federācijas Nodokļu kodeksa 9. punkts, 3. punkts, 346.16. pants). ).

- Pamatlīdzekļu iegādes izdevumi tiek pieņemti Art. 3.punktā noteiktajā kārtībā. Krievijas Federācijas Nodokļu kodeksa 346.16, atkarībā no tā, kad tieši šādi izdevumi tika veikti - pirms pārejas uz vienkāršoto nodokļu sistēmu vai pēc tam.

- Izdevumus par pamatlīdzekļu iegādi pēc vienkāršotās nodokļu sistēmas atspoguļo ienākumu un izdevumu grāmatiņas katra taksācijas perioda beigās (tas attiecas tikai uz apmaksātiem pamatlīdzekļiem) otrajā sadaļā. Grāmatvedība tiek kārtota katram objektam atsevišķi. Otrās sadaļas tabulas rezultāti tiek pārnesti uz pirmo sadaļu 5. ailē (izdevumi nodokļa bāzes aprēķināšanai).

- Jāņem vērā, ka organizācijai, kuras pamatlīdzekļu atlikusī vērtība pārsniedz 150 miljonus rubļu, nav tiesību piemērot vienkāršoto nodokļu sistēmu.

Firmas un uzņēmēji, kas izmanto vienkāršoto nodokļu sistēmu, nav PVN maksātāji, tāpēc, pērkot pamatlīdzekļus ar rēķinā norādīto PVN, viņi to ņem vērā pamatlīdzekļu izmaksās (Krievijas Nodokļu kodeksa 170. panta 3. apakšpunkts, 2. punkts). Federācija).

Pamatlīdzekļi saskaņā ar vienkāršoto nodokļu sistēmu “ienākums”

Svarīgākais nodokļu uzskaites punkts: organizācijām, kuras izvēlējušās vienu nodokli aprēķināt tikai no ienākumu summas, nav tiesību norakstīt izdevumus par operētājsistēmu iegādi.

Pamatlīdzekļu uzskaite organizācijām, kuras izmanto vienkāršoto nodokļu sistēmu, ir obligāta (kopš 2013. gada) un tiek veikta saskaņā ar vispārējiem noteikumiem neatkarīgi no izvēlētā nodokļa objekta.

Pamatlīdzekļiem saskaņā ar vienkāršoto nodokļu sistēmu jāatbilst PBU 6/01 4. punktā minētajiem nosacījumiem. Aktīvus, kas paredzēti tālākai pārdošanai, individuāla uzņēmēja personiskai lietošanai (vai organizācijas vajadzībām), kas nenozīmē labumu saņemšanu un kurus nav plānots izmantot ilgāk par 1 gadu, nevar atzīt par fiksētiem. aktīviem. Ja īpašums atbilst visiem PBU 6/01 uzskaitītajiem nosacījumiem, bet tā vērtība ir mazāka par šodien noteikto limitu (pagaidām vēl ir 40 000 rubļu), tas tiek ņemts vērā kā inventarizācija.

Būtisks jautājums ir PVN pamatlīdzekļiem. “Vienkāršinieki” nav šī nodokļa maksātāji, tāpēc atšķirībā no organizācijām, kas darbojas vispārējā nodokļu sistēmā, viņi pieņem pamatlīdzekļus uzskaitei par to sākotnējo vērtību, ieskaitot PVN.

Pamatlīdzekļu izmaksas “vienkāršotā izteiksmē” ar nodokļa objektu “ienākumi” tiek atmaksātas standarta veidā - ar nolietojuma maksām. Nolietojuma aprēķināšanas metodi organizācija izvēlas neatkarīgi, un tā ir noteikta tās grāmatvedības politikā.

Ziņojumi:

Dt 08 Kt 60 - īpašums kapitalizēts bez PVN.

Dt 19 Kt 60 - tiek ņemts vērā PVN.

Dt 08 Kt 19 - PVN ir iekļauts iekārtas cenā.

Dt 01 Kt 08 - īpašums ir iekļauts OS.

Dt 44 Kt 02 - nolietojums (grāmatošana tiek veikta katru mēnesi).

Kopumā pamatlīdzekļu uzskaite pēc vienkāršotās nodokļu sistēmas tiek veikta tieši tāpat kā iepriekšējos gados.

OS iegādes izmaksu norakstīšana

Pamatlīdzekļu izmaksas pēc vienkāršotās nodokļu sistēmas nevar norakstīt kā “ienākumus”. Šī iespēja ir tikai tiem, kuri izvēlējušies vienkāršoto nodokļu sistēmu “ienākumi mīnus izdevumi”. Turklāt tie “vienkāršotie” cilvēki, kuri iegādājās īpašumu, jau izmantojot vienkāršoto nodokļu sistēmu, var atmaksāt operētājsistēmas izmaksas daudz ātrāk nekā tie, kas strādā pie vispārējās sistēmas.

Operētājsistēmu iegādes izdevumus var ņemt vērā tikai tad, ja:

- tie bija pilnībā samaksāti;

- tiem noformēti īpašumtiesības apliecinoši dokumenti;

- OS tiek izmantota saimnieciskās darbības veikšanai (piemēram, uzņēmējs personīgo automašīnu var pieņemt kā izdevumus tikai tad, ja viņa darbības veids ir saistīts ar pārvadāšanu - šādos gadījumos personīgā automašīna ir darba līdzeklis un var tikt iekļauta OS).

Jebkuram lielam individuāla uzņēmēja pirkumam, izmantojot vienkāršoto nodokļu sistēmu, ir jābūt skaidram pamatojumam. Nodokļu iestādes tam pievērš lielu uzmanību, un gadījumi, kad pamatlīdzekļu pieņemšana izdevumos, kas samazina nodokļa bāzi, tika atzīta par nelikumīgu, nav retums.

Sankcijas par jebkādām darbībām, kuru rezultātā ir nepietiekami novērtēta nodokļa bāze, tiek sodītas ar lielu naudas sodu - 20% no nesamaksātās summas, bet ne mazāk kā 40 000 rubļu. (Krievijas Federācijas Nodokļu kodeksa 120. pants).

Pamatlīdzekļu norakstīšana saskaņā ar vienkāršoto nodokļu sistēmu, kas iegādāta šī režīma darbības laikā, tiek veikta, pamatojoties uz visu to iegādes izmaksu summu:

- pamatlīdzekļa izmaksas saskaņā ar līgumu;

- konsultāciju un citu OS iegādei nepieciešamo pakalpojumu izmaksas;

- ar pirkumu saistītās muitas nodevas un nodevas;

- atlīdzība saskaņā ar starpniecības līgumu, ja pamatlīdzeklis iegādāts saskaņā ar komisijas līgumu, aģenta līgumu u.c.

Ja organizācija iegādājās pamatlīdzekli pēc pārejas uz vienkāršoto nodokļu sistēmu

Ja aktīvs tiek iegādāts vienkāršotās nodokļu sistēmas piemērošanas laikā, tā izmaksas jānoraksta no nodošanas ekspluatācijā brīža (Krievijas Federācijas Nodokļu kodeksa 1. apakšpunkts, 3. punkts, 346.16 pants) kalendārā gada laikā ( viens taksācijas periods) vienādās daļās, ņemot vērā katra ceturkšņa pēdējo dienu (Krievijas Federācijas Nodokļu kodeksa 346.16. panta 3. punkts). Tomēr, ja pamatlīdzekļi nav pilnībā apmaksāti, pārskata (taksācijas) periodā izdevumos tiks pieņemtas tikai faktiski samaksātās summas (Krievijas Federācijas Nodokļu kodeksa 346.17. panta 4. apakšpunkts, 2. punkts, Krievijas Federācijas Nodokļu kodeksa 346.17. Krievijas Federālais nodokļu dienests, datēts ar 02.06.2012. Nr. ED-4-3/1818).

Piemēram, īpašums 400 000 RUB vērtībā. tika samaksāts un nodots ekspluatācijā gada sākumā, tāpēc katru ceturksni, sākot no pirmā, tas ir, marta, jūnija, septembra un decembra beigās, nodokļu uzskaitē būtu jāieņem 100 000 rubļu. Ja viens un tas pats objekts tika nodots ekspluatācijā un apmaksāts 3.ceturksnī, tā izmaksas jādala ar 2 un katra daļa jāņem vērā 3. un 4.ceturkšņa beigās.

Lai konstatētu brīdi, kad pamatlīdzekļi pieņemti izdevumos, jānosaka, kurā ceturksnī par īpašumu samaksāts un nodots ekspluatācijā. Un OS, kuras tiesības ir valsts reģistrācija, jums joprojām ir jāzina, kurā ceturksnī tika reģistrētas īpašumtiesības uz to. Ceturksnis, kurā iekrīt pēdējais no šiem datumiem, tiek uzskatīts par pirmo norakstīšanai.

Salīdzinot ar nolietojuma metodi, kurā aktīva norakstīšana tiek pagarināta daudz ilgākā periodā, pamatlīdzekļu pašizmaksas attiecināšana uz izdevumiem pēc vienkāršotās nodokļu sistēmas tiek veikta diezgan īsā laika periodā.

Informāciju par pamatnoteikumiem vienkāršotās nodokļu sistēmas darba laikā iegādāto pamatlīdzekļu izmaksu attiecināšanai uz izdevumiem lasiet rakstā “FM atgādināja, kā vienkāršotajā nodokļu sistēmā ņemt vērā pamatlīdzekļus” .

Kā norakstīt izdevumus operētājsistēmai, ja tā iegādāta pirms pārejas uz vienkāršoto nodokļu sistēmu

Piemēram, uzņēmums pārgāja no vispārējās nodokļu sistēmas uz vienkāršoto nodokļu sistēmu. Pamatlīdzekļa izmaksas (atlikušo vērtību nodošanas brīdī) šajā gadījumā var norakstīt dažādos veidos. Norakstīšanas metode ir atkarīga no OS lietderīgās lietošanas laika. Arī izmaksas tiek sadalītas vienādi, bet atkal ne vienmēr.

Ja lietošanas laiks ir mazāks par 3 gadiem, tad norakstīšana vienādās daļās notiek pirmajā gadā saskaņā ar spēkā esošo shēmu vienkāršotās nodokļu sistēmas piemērošanas periodā iegādātajām vai izveidotajām OS. Ja lietošanas laiks svārstās no 3 līdz 15 gadiem, tad pirmajā vienkāršotās nodokļu sistēmas darbības gadā jums ir jānoraksta 50% no tās izmaksām, nākamajā gadā - 30%, bet trešajā gadā - 20%. Ja lietošanas laiks ir ilgāks par 15 gadiem, aktīvs tiek norakstīts vienādās daļās katru gadu 10 gadu laikā (Krievijas Federācijas Nodokļu kodeksa 3. apakšpunkts, 3. punkts, 346.16. pants).

Piemērs

Kravas automašīna Gazelle tika iegādāta pirms pārejas uz vienkāršoto nodokļu sistēmu. Lai to attiecinātu uz konkrētu nolietojuma grupu, jāzina tehniski pieļaujamais maksimālais svars un dzinēja tips: benzīns vai dīzelis (norādīts transportlīdzekļa pasē). Tehniski pieļaujamā maksimālā šī modeļa masa ir 1500 tonnas, dzinēja tips ir benzīns. Līdz ar to transportlīdzeklis pieder pie 3. grupas (Krievijas Federācijas valdības 2002. gada 1. janvāra rezolūcija Nr. 1, ar grozījumiem 2016. gada 7. jūlijā).

Grāmatvede nolēma, ka šīs automašīnas kalpošanas laiks ir 5 gadi. Pārejas brīdī uz vienkāršoto nodokļu sistēmu tā atlikusī vērtība (sākotnējā - 700 000 rubļu) bija 525 000 rubļu. Tāpēc tā atlikušās vērtības norakstīšana jāveic šādi: pirmajā gadā pēc pārejas uz vienkāršoto nodokļu sistēmu - 262 500 rubļu, otrajā - 157 500 rubļu, trešajā - 105 000 rubļu.

Pārejot no vispārējā režīma uz vienkāršoto nodokļu sistēmu, rodas arī nepieciešamība atjaunot atskaitīšanai pieņemto nodokli. PVN netiek atjaunots pilnībā, bet proporcionāli pamatlīdzekļu atlikušajai vērtībai pēdējā ceturksnī pirms pārejas un tiek ņemts vērā kā citi izdevumi.

Ko darīt, ja pamatlīdzeklis ir iegādāts pirms individuālā uzņēmēja reģistrācijas vienkāršotajā nodokļu sistēmā

Krievijas Federācijas Nodokļu kodeksā nav skaidra aizlieguma iekļaut šādu līdzekļu izmaksas izdevumos. Taču līdzšinējā prakse skaidri parāda, ka to iekļaušana izdevumos ir bīstami. Bet tā pārdošana ir pavisam cita lieta, un ir jāmaksā nodoklis par ienākumiem, kas gūti no šāda pamatlīdzekļa pārdošanas pēc vienkāršotās nodokļu sistēmas.

Kā pamatlīdzekļu pašizmaksu norakstīt izdevumos, ja ir mainījies nodokļa objekts

Piemēram, uzņēmums pārgāja no objekta “ienākumi” uz “ienākumi mīnus izdevumi”. Vai ir iespējams norakstīt aktīva izmaksas, ja tas ir iegādāts pirms pārejas? Tas patiešām ir iespējams, bet tikai tad, ja OS tika pieņemta lietošanai vai tika apmaksāta pēc pārejas.

Kā pārdot OS no nodokļu grāmatvedības priekšrocību viedokļa

“Vienkāršotāji” atradās izdevīgā situācijā, norakstot OS iegādes izmaksas. Tas ir, viņiem ir izdevīgi veikt lielus pirkumus, ko nevar teikt par operētājsistēmu pārdošanu.

Ja jūs nolemjat pārdot pamatlīdzekli (piemēram, datoru; 2. nolietojuma grupa saskaņā ar Krievijas Federācijas valdības 2002. gada 1. janvāra dekrētu Nr. 1) agrāk nekā 3 gadus no dienas, kad uzskaiti ar to saistītos izdevumus. , tad vienkāršotās nodokļu sistēmas vienotais nodoklis tiek pārskatīts. Izdevumus par šādu iekārtu, izņemot nolietojumu, nevar ņemt vērā, lai samazinātu nodokļa bāzi.

Ja tiek nolemts pārdot pamatlīdzekļus un vēl nav pagājuši 3 gadi, jāiesniedz korekcijas deklarācijas vienkāršotajai nodokļu sistēmai un jāpārskaita iepriekš nesamaksātās nodokļa summas.

Tas attiecas uz visiem produktiem, kuru lietderīgās lietošanas laiks ir mazāks par 15 gadiem. Ja īpašuma lietderīgās lietošanas laiks ir ilgāks par 15 gadiem, to nav vēlams pārdot 10 gadu laikā no tā vērtības norakstīšanas izdevumos.

Tas viss attiecas uz ne tikai īpašuma pārdošanas, bet arī tā nodošanas gadījumiem.

Nodokļa pārrēķins, pārdodot pamatlīdzekļus uz vienkāršoto nodokļu sistēmu, ir diezgan sarežģīta darbība. Tas tiek ražots uz visu OS lietošanas laiku, sākot no brīža, kad tas pilnībā pieņemts uzskaitei kā izdevumi. Šī procedūra kļūst ievērojami sarežģītāka, maksājot par OS izmaksu pa daļām, jo izdevumos var norakstīt tikai samaksāto izmaksu daļu.

Piemēram, organizācija, kas izmanto vienkāršoto nodokļu sistēmu “ienākumi mīnus izdevumi”, iegādājās datoru. Kā paredzams šī režīma ietvaros, pirmajā gadā pēc iegādes tā izmaksas tika pilnībā norakstītas izdevumos. Norakstīšana beidzās 2018. gada 31. decembrī. No šī brīža jāsākas trīs gadu atpakaļskaitīšanai. Līdz ar to šo datoru bez nodokļu pārrēķināšanas varēs pārdot tikai pēc 2021. gada 31. decembra.

No Krievijas Finanšu ministrijas vai Federālā nodokļu dienesta nav oficiālu skaidrojumu par jautājumu, no kura datuma būtu jāskaita 3 gadi. Acīmredzot, skaitot šo periodu no pārskata perioda pēdējās dienas, kurā beidzas pamatlīdzekļu izmaksu norakstīšana izdevumos, nodokļu iestādes pretenzijas neradīs. Tāpēc drošāk to sākt no šī datuma.

Ja radīsies nepieciešamība pamatlīdzekli pārdot agrāk, tā pašizmaksa būs jāizslēdz no izdevumiem un tā vietā jāpieņem šī pamatlīdzekļa nolietojuma summa kā izdevumi.

Piemērs tam, kā nodoklis tiek pārrēķināts pamatlīdzekļa priekšlaicīgas pārdošanas gadījumā, ir redzams rakstā “Automašīnas pārdošana pēc vienkāršotās nodokļu sistēmas “ienākumi mīnus izdevumi” (nianses).

Rezultāti

Pamatlīdzekļu uzskaitē 2019. gadā izmaiņas vēl nav notikušas. Tāpat kā līdz šim, pamatlīdzekļu pašizmaksu vienkāršotajā nodokļu sistēmā ir iespējams ņemt vērā izdevumos, tikai piemērojot nodokļa objektu “ienākumi mīnus izdevumi”. Pamatlīdzekļu izmaksu atzīšanas izdevumos kārtība ir atkarīga no to iegādes perioda, bet objektiem, kas iegādāti pirms pārejas uz vienkāršoto nodokļu sistēmu, - no lietderīgās lietošanas laika. Pārdodot pamatlīdzekļus, kas iekļauti izdevumos saskaņā ar vienkāršoto nodokļu sistēmu pirms noteiktā termiņa, jāatceras par nepieciešamību pārrēķināt nodokli, iesniegt precizētas deklarācijas un samaksāt soda naudu par nokavēto parādu.

Atsevišķas grāmatvedības kārtošanas algoritms nav definēts Krievijas Federācijas Nodokļu kodeksā, tāpēc tas ir jāizstrādā neatkarīgi un jāparedz grāmatvedības politikā.

Personām, kas apvieno režīmus, atsevišķi jāorganizē:

- Ieņēmumu uzskaite, kas gūta no darbībām UTII un no darbībām, kas saistītas ar vienkāršoto nodokļu sistēmu;

- Izmaksu uzskaite, kas vērsta uz vienkāršoto nodokļu sistēmu, darbībām ar UTII, kā arī tām, kas sadalītas starp UTII un vienkāršoto nodokļu sistēmu.

- Atsevišķa izmaksu uzskaite, kuras mērķis ir maksāt darbiniekiem un apdrošināšanas prēmijas no viņiem.

Atsevišķa ienākumu uzskaite, apvienojot vienkāršoto nodokļu sistēmu un UTII 1C 8.3.

UTII un vienkāršotās nodokļu sistēmas apvienošanas gadījumā nodokļu maksātājam ir pienākums veikt atsevišķa saņemto ienākumu uzskaite:

- no darbībām, kas saistītas ar vienkāršoto nodokļu sistēmu;

- no darbībām UTII.

Ir jāveic atsevišķa ienākumu uzskaite, lai noteiktu:

- nodokļa bāze, aprēķinot vienkāršoto nodokļu sistēmu;

- ienākumu daļas pēc vienkāršotās nodokļu sistēmas un UTII kopējā ienākumu apjomā izdevumu dalīšanas nolūkā.

1C 8.3 Grāmatvedība ed. 3.0 ir dažādi apakškonti ienākumu uzskaitei saskaņā ar UTII un vienkāršotu nodokļu sistēmu:

- vienkāršotai nodokļu sistēmai

- 01.1 – Ieņēmumi pēc vienkāršotās nodokļu sistēmas;

- par UTII– otrās kārtas subkonti, kas beidzas ar 2;

- 01.2 – Ieņēmumi no UTII:

Ienākumu konti 1C 8.3 tiek ievadīti dokumentā “Pārdošana (akti, rēķini)”:

Ieņēmumu daļu no darbībām, kas veiktas saskaņā ar vienkāršoto nodokļu sistēmu, lai sadalītu izdevumus kopējā ienākumu summā, nosaka pēc formulas:

Kādu metodi izmanto ienākumu noteikšanai?

Lai noteiktu ienākumus pēc vienkāršotās nodokļu sistēmas, tiek izmantota skaidras naudas metode. Ja tiek izmantots UTII, grāmatvedības dati tiek izmantoti, izmantojot skaidras naudas metodi.

Tādā pašā veidā 1C 8.3. nodaļā, lai aprēķinātu ienākumu daļu, tiek noteikta ienākumu summa, tas ir:

- ienākumus pēc vienkāršotās nodokļu sistēmas var noteikt, pamatojoties uz “KUDiR” pārskata 4. aili un reģistrā “KUDiR (I sadaļa)” Šī ir sleja “Ienākumi”.(5. gr.):

- ienākumi par UTII tiek noteikti pēc grāmatvedības datiem, izmantojot skaidras naudas metodi - Šī ir kolonna “UTII ienākumi” reģistrā “KUDiR (I sadaļa)” (Vispārējais ziņojums par to pašu reģistru):

Par kādu periodu ienākumi tiek ņemti vērā?

Ienākumus nosaka:

- vienkāršotajai nodokļu sistēmai – pēc uzkrāšanas principa par gadu;

- par UTII - ceturksnī.

Rādītāju salīdzināmības labad Finanšu ministrija 2015. gada 26. novembra vēstulē N 03-11-11/68786 iesaka ienākumus uzskatīt par uzkrājumu kopsummu gan saskaņā ar vienkāršoto nodokļu sistēmu, gan saskaņā ar UTII.

1C 8.3. nodaļā ienākumi tiek uzskatīti par kumulatīvo kopsummu no gada sākuma, un, aprēķinot ienākumu daļu, korekcija tiek veikta katru ceturksni.

1C 8.3 Grāmatvedība var redzēt, kā tika aprēķināta ienākumu daļa pārskatā “Grāmatvedības analīze pēc vienkāršotās nodokļu sistēmas” - saite “Vienkāršotās nodokļu sistēmas sadalītie izdevumi / UTII”:

Koeficients 1C 8.3 ir aprēķināts UTII.

Kāds ir ienākumu sastāvs?

Saskaņā ar Finanšu ministrijas 2010.gada 28.aprīļa precizējumiem Nr.03-11-11/121, kā daļa no ienākumiem saskaņā ar vienkāršoto nodokļu sistēmu un saskaņā ar UTII ņemts vērā:

- ienākumi no pārdošanas (Nodokļu kodeksa 249. pants), ienākumi, kas nav saistīti ar saimniecisko darbību (Nodokļu kodeksa 250. pants), izņemot ienākumus, kas nav ņemti vērā Valsts nodokļu kodeksā (Nodokļu kodeksa 251. pants).

Ja “citi ienākumi” tiek saņemti, piemēram, prēmiju, prēmiju veidā un tos nevar attiecināt uz noteiktu režīmu (UTII jeb vienkāršoto nodokļu sistēmu), tad arī tie jāsadala pēc atsevišķas uzskaites metodes. “Citi ienākumi” 1.C 8.3. punktā netiek automātiski sadalīti. Tas ir jāizplata manuāli saskaņā ar grāmatvedības politikā noteikto principu un jāievada programmā kā atsevišķi ieraksti.

Plašāku informāciju par to, kā ienākumi tiek atspoguļoti vienkāršotajā nodokļu sistēmā 1C 8.3 un kā izvairīties no kļūdām, atspoguļojot OS iegādes izmaksas, skatiet mūsu video:

Atsevišķa izdevumu uzskaite, apvienojot vienkāršoto nodokļu sistēmu un UTII 1C 8.3.

Apvienojot režīmus, ir svarīgi ņemt vērā šādus punktus:

- Izdevumi saskaņā ar vienkāršoto nodokļu sistēmu samazināt ienākumus, aprēķinot vienkāršoto nodokļu sistēmu objektam “Ienākumi mīnus izdevumi” saskaņā ar “slēgto” sarakstu Krievijas Federācijas Nodokļu kodeksa 346.16 pantā.

- GrāmatvedībaizdevumiDov par UTII tiek uzturēti tikai grāmatvedības nolūkos. grāmatvedība. Izdevumu nodokļu uzskaite nav nepieciešama.

- Izdevumi, kurus nevar attiecināt uz noteiktu nodokļu režīmu (STS vai UTII), jāsadala proporcionāli ienākumu daļām kopējā ienākumu summā, kas attiecināmi uz vienkāršoto nodokļu sistēmu vai UTII (Krievijas Federācijas Nodokļu kodeksa 346.18. panta 8. punkts).

Kā atspoguļot izdevumus, apvienojot vienkāršoto nodokļu sistēmu un UTII 1C 8.3

Izdevumu uzskaitei saskaņā ar vienkāršoto nodokļu sistēmu un UTII ir dažādi apakškonti:

- vienkāršotai nodokļu sistēmai– otrās kārtas subkonti, kas beidzas ar 1;

- 02.1 – Pārdošanas izmaksas pēc vienkāršotās nodokļu sistēmas;

- 07.1 – Pārdošanas izdevumi pēc vienkāršotās nodokļu sistēmas;

- 08.1 – Administratīvie izdevumi pēc vienkāršotās nodokļu sistēmas;

- par UTII– otrās kārtas apakškonti, kas beidzas ar 2:

Izdevumu konti 1C 8.3 Grāmatvedības programmā ed. 3.0 tiek ierakstīti arī dokumentā “Izpilde (akti, rēķini)”.

Izdevumu sadalījums, apvienojot UTII un vienkāršoto nodokļu sistēmu 1C 8.3

Izmaksu posteņu aizpildīšana direktorijās “Izmaksu pozīcijas” un “Citi ienākumi un izdevumi”:

- Izmaksas, kas saistītas tikai ar vienkāršoto nodokļu sistēmu – atzīmējiet izvēles rūtiņu “Darbībām ar galveno nodokļu sistēmu (vispārīgo vai vienkāršoto)”:

- Izmaksas, kas saistītas tikai ar UTII — aizpildot šo direktorijas elementu, tas ir nepieciešams sadaļā Organizatorisko izmaksu uzskaites postenis atzīmējiet izvēles rūtiņu “Atsevišķiem darbību veidiem ar īpašu nodokļu uzlikšanas kārtību”:

- Izmaksas, kuras nevar attiecināt uz vienkāršoto nodokļu sistēmu vai UTII, tas ir, pakļauts izplatīšanai - aizpildot šo direktorijas elementu, tas ir nepieciešams sadaļā Organizatorisko izmaksu uzskaites postenis atzīmējiet izvēles rūtiņu “Pēc dažāda veida darbībām”:

Izmaksu atribūta iestatīšana dokumentos

Dokumenta formā, atspoguļojot izmaksas, var izvēlēties šādu vērtību:

- Pieņemts– tikai izmaksām, kas saistītas ar vienkāršoto nodokļu sistēmu, ja tās var ņemt vērā KUDiR saskaņā ar Krievijas Federācijas Nodokļu kodeksa 346.16. pantu;

- Nepieņemts– par visām izmaksām saskaņā ar UTII un izmaksām saskaņā ar vienkāršoto nodokļu sistēmu, kas nav uzskaitītas Krievijas Federācijas Nodokļu kodeksa 346.16. pantā un kuras nevar atspoguļot KUDiR;

- Izplatīts– izmaksām, kuras nevar attiecināt uz noteiktu režīmu (STS vai UTII), kuras ir sadalītas:

“Kopējos” sadalītos izdevumus, kas attiecināmi uz vienkāršoto nodokļu sistēmu, nosaka pēc formulas:

Programmā 1C 8.3 tie tiek automātiski sadalīti ceturkšņa mēneša beigu slēgšanas procedūrā - dokuments “Izdevumu sadalījums pēc darbības veida. vienkāršotai nodokļu sistēmai":

Šī summa tiks atspoguļota pārskatā “Vienkāršotās nodokļu sistēmas ienākumu un izdevumu grāmatiņa”:

Ienākumu daļas aprēķinu uz vienkāršoto nodokļu sistēmu attiecināmo izdevumu sadalei varat pārbaudīt, izmantojot pārskatu:

- Referāts “Grāmatvedības analīze pēc vienkāršotās nodokļu sistēmas”;

- Uzkrāšanas reģistra “Ienākumu un izdevumu grāmatiņa (I sadaļa)” universālais pārskats – “Pamatdati”:

- 5.ailē – vienkāršotās nodokļu sistēmas ietvaros saņemto ienākumu apmērs (līdzvērtīgs pārskata "KUDiR vienkāršotā nodokļu sistēma" I sadaļas 4.ailei);

- ailē “UTI ienākumi” – saskaņā ar UTII saņemto ienākumu summa, kas aprēķināta pēc skaidras naudas metodes.

Darbaspēka izmaksu un apdrošināšanas prēmiju uzskaite

Kad “vienkāršota” (objekts “Ienākumi mīnus izdevumi”):

- Darbaspēka izmaksas (ieskaitot ieturēto iedzīvotāju ienākuma nodokli) tiek iekļautas izdevumos norakstīšanas no bankas konta vai naudas līdzekļu izmaksas no kases, bet citā veidā - parāda samaksas brīdī (Nodokļu kodeksa 346.17. pants). Krievijas Federācijas);

- Apdrošināšanas prēmijas nodokļu uzskaitē tiek ņemtas vērā kā izdevumi tikai pēc to samaksas.

UTII:

- Izdevumu uzskaite tiek veikta tikai grāmatvedības vajadzībām. Izdevumu algām un apdrošināšanas iemaksām nodokļu uzskaite nav nepieciešama.

Nepieciešams organizēt atsevišķu uzskaiti algu izmaksai darbiniekiem un apdrošināšanas iemaksām no viņiem. Lai to izdarītu, jums ir jāsadala darbinieki pēc darbības veida. Un, ja šāds sadalījums nav iespējams, tad darbaspēka izmaksas ir jāsadala proporcionāli ienākumu daļām no kopējā ienākumu summas, kas saņemta, apvienojot vienkāršoto nodokļu sistēmu un UTII. Tas ir svarīgi, jo:

- saskaņā ar vienkāršoto nodokļu sistēmu (“Ienākumi”) un UTII, apdrošināšanas iemaksas samazina nodokli (Nodokļu kodeksa 346.21. panta 3.1. punkts un 346.32. panta 2. punkts);

- saskaņā ar vienkāršoto nodokļu sistēmu (“Ienākumi mīnus izdevumi”) apdrošināšanas prēmijas tiek ņemtas vērā kā izdevumi.

Atsevišķas uzskaites organizēšana darbinieku pabalstiem 1.C 8.3

1. darbība. Nosakiet katra darbinieka saistību ar darbībām UTII

Direktorijā Darbinieki varat iestatīt šādas vērtības:

- “Pilnībā UTII” - darbinieks ir pilnībā iesaistīts darbībās ar UTII;

- “Neattiecas uz UTII” - darbinieks ir pilnībā iesaistīts darbībās, kas saistītas ar vienkāršoto nodokļu sistēmu;

- “Noteikts mēnesī pēc procentiem” - nav iespējams viennozīmīgi noteikt, ar kādu darbību (UTII vai vienkāršotā nodokļu sistēma) darbinieks nodarbojas:

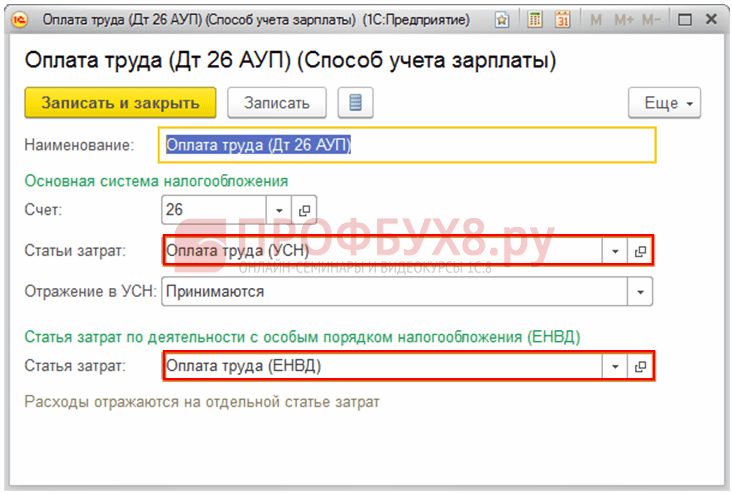

2. solis. Katram darbiniekam iestatiet veidni algu uzskaites ierakstiem un izdevumu atzīšanas kārtību par darbībām saskaņā ar vienkāršoto nodokļu sistēmu

Direktorija Algas uzskaites metode:

Izmantojot šo iestatījumu, jums nebūs jāveido elementi katram uzskaites veidam direktorijā Uzkrājumi. Direktorija elements šajā gadījumā izskatīsies šādi:

Grāmatvedības atspoguļojuma parametri nav aizpildīti. Šie dati tiek aizpildīti darbinieka kartē.

Ir vēl viena iespēja organizēt atsevišķu darbinieku pabalstu uzskaiti 1.C 8.3. Saistību ar grāmatvedības veidiem var norādīt Uzkrājumu direktorijā. Pēc tam, piemēram, lai aprēķinātu “Maksājumu pēc algas”, jums būs jāizveido trīs elementi: