एक बार मैंने एक दंत चिकित्सक के साथ सेवानिवृत्ति के बारे में सोचने और बचत करने के प्रस्ताव के साथ बात की। लगभग 35-38 वर्ष का एक व्यक्ति डेंटल प्रोस्थेटिक्स में लगा हुआ है, और मेरे मुंह में उसके कुछ "नौकरियां" हैं। मुझे उनके काम से कोई शिकायत नहीं है

लेकिन जब मैंने उनसे उनकी पेंशन के बारे में बात की, तो उन्होंने मुझे सीधे और ईमानदारी से बताया कि उन्होंने अभी तक इसके बारे में नहीं सोचा है। जाहिर है, अतीत की रूढ़ियाँ उसमें इतनी प्रबल हैं, जब हमारा "दयालु" राज्य उसे "सभी रसों को निचोड़ने" के अंत के बाद पेंशन के साथ पेश करेगा। उसके लहजे से मुझे एहसास हुआ कि वह इसके बारे में और सोचने वाला नहीं था। अब वह सफलता की लहर पर है, भविष्य में उसकी सेवाएं हमेशा मांग में रहेंगी, और इसलिए वह सेवानिवृत्ति के बारे में नहीं सोचता। अभी नहीं सोच रहा। इस "नहीं सोच" में उसे क्या प्रेरित करता है, कोई केवल अनुमान लगा सकता है। शायद यही उनकी मांग और विश्वास है कि भविष्य में भी ऐसा ही रहेगा। लेकिन अब हमारा जीवन कम अनुमानित हो गया है। कोई यह नहीं कह सकता कि यह भविष्य में हमेशा ऐसा ही रहेगा, एक भी व्यक्ति नहीं। और जीवन बदल जाता है, अफसोस, हमेशा बेहतर के लिए नहीं।

यहाँ हाल ही में एक बहुत ही प्रमुख अधिकारी छोड़ दिया (या बल्कि, वह "चला गया"), और उन्होंने इंटरनेट पर चर्चा करना शुरू कर दिया, वह "गोल्डन पैराशूट" के बिना क्यों चला गया? हाँ, सच में, क्यों? उन्होंने यह भी सोचा कि जिस व्यवस्था में वह नहीं थे अंतिम व्यक्तिऔर एक "दलदल" नहीं था, और उसे राज्य के सबसे उच्च पदस्थ अधिकारियों द्वारा समर्थित किया गया था, यह प्रणाली उसे हमेशा के लिए बनाए रखेगी और उसके "शरारतों" को कृपालु रूप से, उन्हें "ध्यान" दिए बिना देखेगी। लेकिन "अचानक" सब कुछ बदल गया, हालांकि हर कोई उम्मीद कर रहा था कि आखिरकार इसे कब हटाया जाएगा। यहां तक कि इसे हटाने की शर्तों की भी घोषणा की गई थी, लेकिन कुछ बदल गया, और यह बहुत पहले "उड़ान" नहीं आया। लेकिन यह वही उड़ गया! यह "अच्छा" है कि हम "कुछ" को हिलाते नहीं हैं, जिससे उन्हें अपने पैसे के मामलों को क्रम में रखने और अन्य देशों में इस पैसे से सेवानिवृत्त होने का मौका मिलता है। ये लोग सिरों को पानी में छिपाने का प्रबंधन करते हैं। उदाहरण सबके सामने हैं।

ऐसा क्यों है, एक वाजिब सवाल उठता है ...

लेकिन एक मात्र नश्वर के बारे में क्या जो लगभग "आकाशीय" पैदा नहीं हुआ था? किताबों में से एक में मैंने एक स्मार्ट उद्यमी की सिफारिशों को पढ़ा कि कैसे अपने लिए एक अच्छी पेंशन बनाई जाए। एक सभ्य पेंशन क्या है, आप पूछें? मैं उस उद्यमी को उद्धृत करते हुए उत्तर दूंगा कि यह वह पेंशन है, जो जमा होने पर, "एक मिलियन डॉलर या तो है।" एक आरामदायक वृद्धावस्था के लिए पर्याप्त है? कोई और ... लेकिन विकल्प हैं, और मैं उन्हें चर्चा के लिए प्रस्तावित करता हूं। मुख्य बात आपको सार बताना है ...

और लब्बोलुआब यह है। मैंने अपनी पिछली रचना में लिखा था कि हमारी बैंकिंग प्रणाली कैसे फल-फूल रही है। क्या बैंकों को ... आपकी पेंशन के गठन में शामिल करना संभव है? इसके लिए क्या करना चाहिए? और आपको निम्न कार्य करने की आवश्यकता है।

करने की जरूरत है पूरे सालवही काम करें: हर दिन एक डॉलर बचाएं या 30 रूबल के बराबर। आप कल भी शुरू कर सकते हैं, 1 जनवरी से भी। और इसलिए, 31 दिसंबर तक एक बार में एक डॉलर अलग रख दें, तो हमारे पास पहले से ही 365 डॉलर होंगे। यदि आप कुछ तीस रूबल से गुणा करते हैं, जो आमतौर पर गणना में उपयोग किए जाते हैं, तो आपको प्रति माह 10950 रूबल या 912.5 रूबल मिलते हैं। यह सच्चाई है? हाँ, बल्कि, हाँ। 10,950 रूबल की यह राशि अगले वर्ष की 1 जनवरी तक होनी चाहिए। इस पैसे को अपनी कांख के नीचे रखना, और अगले 10 दिन (नए साल के बाद बैंक के काम के पहले दिन से पहले :-)) बिना रुके बचत करना, पहले से ही नए साल में, आपको इसके पहले बैंक में दौड़ने की जरूरत है कार्य दिवस, 10 जनवरी को, कहते हैं, जनवरी और, वहाँ एक खाता खोलने के बाद, इस पैसे को एक निश्चित प्रतिशत पर जमा खाते में डाल दिया, लेकिन कौन सा? मैंने जो किताब पढ़ी है, उसमें 20 प्रतिशत का संकेत दिया गया है, लेकिन मैंने कभी भी हमारे किसी भी बैंक को इस तरह की ब्याज दरों पर काम करने के बारे में नहीं सुना। वास्तविक प्रतिशत 12 तक है। पर्याप्त नहीं है? हां, बहुत ज्यादा, लेकिन फिर हम समझेंगे कि इसे कैसे बढ़ाया जाए। गणना की सरलता के लिए, हम एक बहुत ही वास्तविक प्रतिशत लेंगे - 10. यहां हम अपने भविष्य के पेंशन के गणितीय मॉडल के लिए इन 10% को लेंगे। हां, एक और परिस्थिति की अभी भी जरूरत है - उम्र, जो ऐसी होनी चाहिए कि इसे 40 साल तक किया जा सके, ताकि सेवानिवृत्ति तक संचय के वर्षों की संख्या अधिकतम हो। आइए गणना की सरलता के लिए 40 साल लें, लेकिन अगर आप इस बार चूक गए हैं और आप अभी 23 साल के नहीं हैं, तो परेशान न हों - आपके छात्र दिनों का अंत। अब हमारे पास पेंशन की गणना के लिए सभी संकेतित आंकड़े हैं। मान लीजिए, सादगी के लिए, हमने $ 365 की बचत की है और 1 जनवरी से शुरू करते हैं, न कि 10 जनवरी को, जब बैंकरों और उनके कर्मचारियों के लिए आराम की अवधि समाप्त होती है। मैं दोहराता हूं कि 1 जनवरी के बजाय कोई भी दिन हो सकता है, यहां तक कि कल 24 नवंबर को भी संचय की शुरुआत के लिए चुना जा सकता है। आइए गणना की सरलता और स्पष्टता के लिए 1 जनवरी को लें।

तो, 1 जनवरी 2013 को, आप 10% प्रति वर्ष की दर से बैंक में खाता खोलते हैं, और एक साल बाद, 1 जनवरी 2014 को, आपका बैंक आपको पूरी संचित राशि - 365 + 36.5 डॉलर के लिए देने के लिए तैयार होना चाहिए। अपने पैसे "किराए पर लेना"। हुर्रे, पहला कदम उठाया गया है, सबसे महत्वपूर्ण और महत्वपूर्ण! आपने अपनी सेवानिवृत्ति के लिए सबसे महत्वपूर्ण आधारशिला रखी है। फिर मैं आपको बताऊंगा क्यों। आप बैंक आए, लेकिन आप होशियार आदमीऔर बैंक से अपना पैसा न लें, बल्कि इसके विपरीत एक और 365 डॉलर या 10,950 रूबल डालें, जो आपने पूरे 2013 के लिए जमा किया है।

जनवरी 2015 में, आपकी आय 2014 में डाले गए धन से 36.5 डॉलर होगी (यह 10% प्लस कुछ अन्य राशि है)। यह राशि 365 और 36.5 या (365 + 36.5) x10% = 40.15 डॉलर के योग से 10% अधिक होगी। इस प्रकार, 2 वर्षों में आप $ 36.5 और $ 40.15 = $ 76.65 "बढ़े" हैं। यह ध्यान देने योग्य है कि दूसरे वर्ष में वृद्धि $ 40.15 होगी, न कि $ 36.5, जैसा कि पहले वर्ष में था, अर्थात चक्रवृद्धि ब्याज का नियम - "ब्याज का प्रतिशत", प्रभाव में है। यह इस प्रणाली का अर्थ है, अर्थात, प्रत्येक बाद के वर्ष में आप पहले योगदान से प्राप्त धन की बढ़ती हुई राशि को बढ़ाते हैं, जैसा कि हम सहमत थे, 2013 में। लेकिन यहां 2015 में दूसरी जमा राशि में भी वृद्धि हुई, लेकिन केवल अपने आप में केवल 10% और यह आपके लिए सामान्य रूप से पहले 36.5 डॉलर लाएगा। एक बार फिर, आइए गणना करें कि हमारे योगदान कितने डॉलर लाए, या, जैसा कि उन्हें दयनीय रूप से कहा जाता है, निवेश: 2 वर्षों में पहला योगदान $ 36.5 प्लस $ 40.15 लाया, लेकिन दूसरे योगदान ने वर्ष में $ 36.5 की वृद्धि की। कुल मिलाकर 36.5 जमा 40.15 पर 2 गुना निवेश के लिए 113.15 डॉलर 365 या 730 डॉलर पर 2 बार देगा। यह, ज़ाहिर है, एक छोटी सी बात है, लेकिन यहाँ वह है जिस पर आपको विचार करने और यहाँ देखने की आवश्यकता है। पहली किश्त 36.5 डॉलर नहीं, 40.15 डॉलर लेकर आई और दूसरी किस्त अपना 10% या 36.5 डॉलर लेकर आई, यानी अधिकतम राशिविकास हमेशा सबसे पहले योगदान या योगदान या पहले निवेश द्वारा दिया जाएगा। और फिर भी, यहां जो विचार करने योग्य है वह यह है कि दूसरा योगदान परिणाम के संदर्भ में पहले के योगदान को बिल्कुल दोहराता है, जैसे कि पहला एक साल पहले "स्थानांतरित" किया गया था और इसके पिछले, दूसरे वर्ष के परिणाम हटा दिए गए थे , यानी ये $40.15 और फिर ये योगदान और उनका परिणाम बिल्कुल बराबर होगा। इससे क्या होता है? तथ्य यह है कि हम अपनी पेंशन का गणितीय मॉडल बनाना जारी रख सकते हैं: 2015 में अपना तीसरा $ 365 डालते हुए, हम 2016 में एक वर्ष में 2015 में निवेश से $ 36.5 प्राप्त करेंगे, साथ ही 2014 वर्ष में निवेश से 36.5 प्लस 40.15 प्राप्त करेंगे। लेकिन 2013 में हमें निवेश से कितना प्राप्त होगा, इसकी परिभाषा के साथ, हमें बिना जल्दबाजी के गणना करने की आवश्यकता है। यह योगदान, सबसे पहले, हमें अधिकतम, जैसा कि उल्लेख किया गया है, $ 36.5, $ 40.15 और 365 की राशि का 36.5 प्लस 40.15 प्लस 10%, यानी (36.5 + 40.15 + 365) x10% = $ 44.17, यानी तीसरे वर्ष में, पहली किस्त $ 44.17 लाएगा, दूसरी $ 40.15 लाएगा, और तीसरा $ 36.5 लाएगा, और कुल तीन योगदान तीसरे वर्ष के अंत में राशि में लाएगा $ 120.82। अगले वर्ष में, सब कुछ दोहराया जाना चाहिए: आप $ 365 का योगदान करते हैं और एक साल बाद आपको निम्न चित्र मिलता है: अंतिम योगदान से आपको $ 36.5, अंतिम $ 40.15 से, तीसरे से $ के अंत से मिलता है 44.17, और पहले भुगतान से आपको ऐसा (36.5 + 40.15 + 44.17 + 365) x10% = 48.58 डॉलर प्राप्त होगा, और कुल मिलाकर हमें 169.40 डॉलर के बराबर वृद्धि मिलती है। यदि पेंशन बनाने का तंत्र स्पष्ट है, तो आप 40 वर्षों या उतने वर्षों के लिए गणना कर सकते हैं, जितने कि आपकी पेंशन को "बढ़ाने" में लगे होने के लिए माना जाता है। आपको सबसे महत्वपूर्ण बात सीखने की जरूरत है: पहली किस्त से पहले वर्ष के बाद लाभ की गणना के लिए तंत्र और फिर एक वर्ष के लिए बैंक में खोजने के बाद दूसरी किस्त से। पहली किस्त से सबसे पहले लाभ 365x10% = $ 36.5 है, और दूसरे वर्ष में, लाभ पहले से ही 365 + 36.5 की राशि का 10% माना जाता है, अर्थात (365 + 36.5) x10 = $ 40.15, अर्थात, जिस संख्या से 10% लिया जाता है, उसके तहत एक बढ़ती हुई राशि आती है: पहले, केवल 365 डॉलर से, फिर 365 डॉलर से 365 के 10% से = 36.5 डॉलर, फिर प्रवाहित होने वाली धन की राशि, और इसी तरह। और बाद की सभी गणना बिना लाभ के पिछले वाले के समान हैं पिछले साल... 10% की इस दर से ब्याज और तेजी से बढ़ने लगता है और पहली किस्त का कर्व और तेज और तेज हो जाता है। दूसरी किस्त से वृद्धि वक्र इसके अंतर्गत फिट बैठता है, और निवेश के तीसरे वर्ष का वक्र इसके अंतर्गत वार्षिक मांगपत्र के साथ होता है। इन वक्रों के निर्देशांकों को 40 वर्ष या उससे अधिक समय के बाद जोड़ दें तो आपको बहुत सुखद परिणाम प्राप्त होंगे। एक कैलकुलेटर लेकर और प्रत्येक वर्ष के लिए बचत ग्राफ़ बनाकर और परिणाम प्राप्त करने के लिए ग्राफ़ को सारांशित करके इसे आज़माएं। ज्यादा समय नहीं लगेगा

सवाल उठता है कि आपको साल में 2 बार या तीन, चार बार निवेश के साथ एक ही ऑपरेशन करने से कौन रोक रहा है? जैसा कि कहा जाता है, किसके पास क्या अवसर हैं ... लेकिन इसके लिए आपको हर दिन तीस नहीं, बल्कि साठ, नब्बे, एक सौ बीस रूबल छोड़ने की जरूरत है। और आप हर दिन 100 रूबल अलग रख सकते हैं ... यह वह जगह है जहाँ आपको "20% पर", "30% पर", "40% पर" मिलता है। 40 वर्षों के निवेश के दौरान अपने स्वयं के परिणामों की गणना करें। निराशावाद का कोई कारण नहीं है! बुढ़ापा आपके लिए पूरी तरह से सुरक्षित है! और, शायद, आपके लिए ही नहीं! और हमारे राज्य से किसी रियायत की उम्मीद करने के लिए? "शापित" सोवियत जीवन शैली के तहत, कई को मासिक पेंशन के रूप में 134 रूबल मिले, और यह एक आरामदायक जीवन के लिए पर्याप्त नहीं था। अच्छा, रुको, रुको, अगर आपको उम्मीद है ... सुखांतसेवानिवृत्त जीवन, मैं। आखिरकार, अब पेंशन सुधार के बारे में और इसी पेंशन के संचय के बारे में बहुत चर्चा हो रही है। और वे कहाँ हैं? यह कहाँ जाना जाता है। और मैं इसे इस तरह से करने का प्रस्ताव करता हूं। मैं दोहराता हूं कि यह मेरा आविष्कार नहीं है, बल्कि यह चतुर उद्यमी है, जिसकी किताब मैंने कई बार पढ़ी और आपके विपरीत, गणना करने के लिए बहुत आलसी नहीं था। जैसा कि मैंने यहां कहा, आप गणित से बहस नहीं कर सकते। और यह वही है जो 40 वर्षों की बचत के 365 डॉलर के परिणामस्वरूप "बढ़ता" है: गिनती। उनके लिए 39 साल के लिए, फिर 38, 37 और इसी तरह की अन्य बचतें जोड़ी जाती हैं। और अंतिम बचत एक वर्ष में $ 36.5 के रूप में होगी, जो आपने की, यदि आप ऐसा करते हैं, तो बचत के 39वें वर्ष के लिए। इस "शाखा" ग्राफ के सभी निर्देशांक जोड़कर, आप आश्वस्त होंगे कि आप एक बड़ी राशि जमा कर सकते हैं, जिससे आपको अपने जीवन के अंत में आराम से जीने का अवसर मिलेगा। और अगर आप इस प्रक्रिया को साल में 2 बार करते हैं?

5.12.12. यह जानते हुए और 1000% सुनिश्चित होने के नाते कि आप में से कोई भी इसे पढ़ने वाला कैलकुलेटर नहीं लेगा और परिणामों की गणना करेगा, "आपके विनम्र सेवक" ने इन सभी गणनाओं को करने का साहस किया, और यही हुआ। इस तरह की "संचयी गतिविधि" के 40 वर्षों में 132,911.96 डॉलर जमा करना संभव होता। इनमें से $14,600, $365 की जमा राशि का संचय है, और शेष $118,311.96 हमारे संचित $14,600 का उपयोग करने के 40 वर्षों के लिए बैंक द्वारा हमें दिया जाएगा। 30 रूबल प्रति 1 डॉलर की दर से, यह 3987358.8 रूबल होगा, और यदि आप एक महीने में 25,000 रूबल खर्च करते हैं, जो कि अधिकांश पेंशनभोगी नहीं कर सकते हैं, तो आप 3987358.8: 25,000 = 159.5 महीने या 13.3 साल तक जीवित रह सकते हैं। कुछ बचत के साथ, यह अवधि लंबी हो सकती है। अब, यदि आप एक और 8 वर्षों के लिए उसी प्रणाली के अनुसार जमा करना जारी रखते हैं, तो इस समय के दौरान आप एक निश्चित राशि प्राप्त कर सकते हैं, और पहले जमा के साथ यह गणना की गई डॉलर का 340,719.74 होगा, जो कि 30 से गुणा किया जाएगा। हमें 10,221,592.2 रूबल मिलते हैं, जो एक महीने में 25,000 खर्च करने के साथ लगभग 409 महीने या जीवन के 34 साल के लिए पर्याप्त है। तो, मेरी राय में, इस गणितीय मॉडल में कुछ ऐसा है जो ध्यान देने योग्य है। पुस्तक लिखने वाले उद्यमी ने बैंक द्वारा दिए गए 20% प्रति वर्ष पर एक मिलियन डॉलर का वादा किया था, लेकिन, मैं दोहराता हूं, आपको यथार्थवादी होना होगा और हमारे लिए उपलब्ध संख्याओं को देखना होगा। इसलिए, मैंने अपने लिए एक अच्छी पेंशन कैसे जमा की जाए, इस पर गणना और सिफारिशें करने का जोखिम उठाया। इस बारे में सोचें कि आप आगे कैसे रहेंगे। और रिटायरमेंट पर आपको राज्य की ओर से जो दिया जाएगा, उस पर आप कैसे रहेंगे। my . के लिए राज्य श्रम गतिविधि 14 से 60 साल की उम्र में मुझे लिखने में संकोच नहीं किया पेंशन प्रमाण पत्र: दो हजार पांच सौ सत्तावन रूबल 26 कोप्पेक। जीवन काल। क्या यह विकल्प आपको सूट करेगा? अब, निश्चित रूप से, यह मुद्रास्फीति और वैश्विक अर्थव्यवस्था में हमारी "सफलताओं" के कारण बढ़ी है ... लेकिन पेंशन निर्णयों पर सभी प्रकार की रिपोर्ट आपको आराम करने और स्वर्ग से मन्ना की प्रतीक्षा करने की अनुमति नहीं देती है ... और ये सभी गणनाएं भोजन के साथ हमारी सरकार की "टोकरी" हंसी के लिए सिर्फ मुर्गियां हैं। या चप्पल। और जो कोई भी राष्ट्रपति को केवल हस्ताक्षर के लिए यह देता है और अगले "टोकरी" पर हस्ताक्षर करते समय वह क्या सोचता है, प्रति माह 5,000 रूबल से अधिक नहीं - यह केवल कल्पना के दायरे से कुछ है, और आपको इस पर रहना होगा। यही है, हमारी सेवानिवृत्ति की उम्र में एक कर्मचारी को लोहे के स्वास्थ्य और कब्र पर आगे काम करने की एक अदम्य इच्छा के लिए बाध्य है, बशर्ते कि उसे सौहार्दपूर्ण तरीके से छोड़ने के लिए नहीं कहा जाए ... जीवन, यह उसे बताता है कि क्या करना है , हुक्म देता है, इसलिए बोलने के लिए। और दवाओं की कीमतें धीरे-धीरे फुसफुसाती हैं: "बॉक्स में काम करें या खेलें।"

और, अंत में, मुझसे एक प्रश्न पूछा जा सकता है: तुम क्यों नहीं, यार, तुमने ऐसा क्यों नहीं किया या नहीं किया? इसका उत्तर है: काश, मैंने इस प्रणाली के बारे में बहुत देर से सीखा और मेरी उम्र में अब ऐसा करना बेकार है। मेरे पास कुछ भी बचाने का समय नहीं होगा। अन्यथा, मैं निश्चित रूप से करूँगा। लेकिन युवा लोगों के लिए जो अभी जीवन और कामकाजी उम्र में प्रवेश कर रहे हैं और क्रांतियों और सभी प्रकार की आपदाओं के रूप में कोई उथल-पुथल और संघर्ष नहीं चाहते हैं, वे काफी उपयुक्त हैं मापा जीवन, शायद, अस्तित्व का ऐसा मॉडल, जिसे मैंने यहाँ चित्रित किया है। लेकिन इसे कम उम्र से ही शुरू कर देना चाहिए। हां, और हमारी सरकार इस पर अस्पष्ट है, लेकिन जोर देती है। अन्यथा, सेवानिवृत्ति की आयु के आगमन के साथ, यह बहुत दुखद होगा, और ऐसा लगता है कि आपको केवल अपने लिए आशा करने की आवश्यकता है। मैं, किसी भी मामले में, हमेशा केवल इस पर भरोसा करता हूं। ऐसा लगता है कि कोई अन्य विकल्प नहीं है ...

राज्य अपने प्रत्येक नागरिक की युवावस्था और विशेष रूप से वृद्धावस्था में देखभाल करता है। जब कोई व्यक्ति सेवानिवृत्ति की आयु तक पहुंचता है और काम करने की क्षमता खो देता है, तो वह राज्य में जाता है और मासिक पेंशन प्राप्त करता है - एक निश्चित राशि का मौद्रिक भत्ता। 2013 के अंत में रूस में औसत पेंशन 10,400 रूबल है। इस तरह के भत्ते पर रहना इतना आसान नहीं है, पेंशनभोगियों को खुद को बहुत नकारना पड़ता है, और इसलिए वे जल्दी से आबादी के सबसे कमजोर वर्गों में से एक बन रहे हैं। क्या आपकी पेंशन बढ़ाने का कोई तरीका है?

पेंशन की राशि कैसे बनती है?

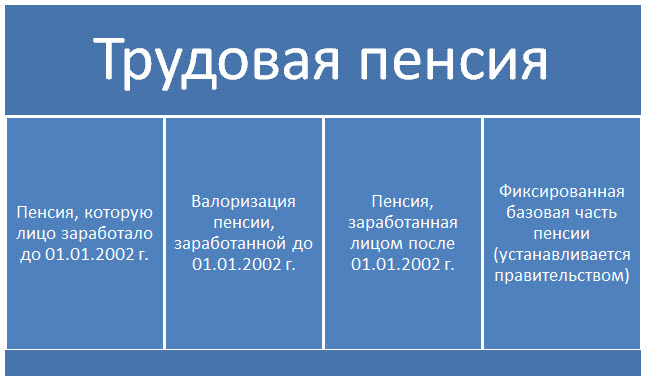

किसी व्यक्ति को देय पेंशन की राशि का अनुमान लगाने में सक्षम होने के लिए, आपको इसकी गणना का अंदाजा होना चाहिए। वर्तमान में, श्रम पेंशन में बीमा भाग और वित्त पोषित भाग शामिल हैं:

यह 1967 के बाद पैदा हुए व्यक्तियों के लिए मासिक पेंशन की गणना करने का सूत्र है (1967 से पहले पैदा हुए नागरिकों के लिए, श्रम पेंशन में केवल बीमा भाग होता है)। पेंशन के बीमा भाग की गणना निम्नानुसार की जा सकती है:

एमएफ = पीसी / टी + बी, कहाँ पे

- पेंशन का बीमा हिस्सा;

पीसी - पेंशन पूंजीकर्मचारी द्वारा अपनी संपूर्ण श्रम गतिविधि के दौरान मजदूरी से कटौती के रूप में संचित;

टी - महीनों की संख्याजिसके दौरान व्यक्ति को पेंशन (तथाकथित जीवन काल) प्राप्त होगी। इस अवधिसरकार द्वारा निर्धारित और 240 महीने (या 20 वर्ष) के बराबर;

बी - श्रम पेंशन के बीमा भाग का स्थापित आधार आकार, जो बिना किसी अपवाद के सभी पेंशनभोगियों में जोड़ा जाता है, और 2014 में यह 3610.31 रूबल है। पेंशन का यह हिस्सा सालाना मुद्रास्फीति दर को ध्यान में रखते हुए अनुक्रमित किया जाता है, और किसी व्यक्ति की अक्षमता या देश के उत्तर में रहने की स्थिति में भी बढ़ सकता है।

पेंशन पूंजी - कर्मचारी द्वारा हस्तांतरित धनराशि की राशि पेंशन निधिअपने पूरे करियर के लिए। पेंशन पूंजी की गणना के लिए एक विशेष सूत्र है:

पीसी = पीसी1 + एसवी + पीसी2, कहाँ पे

PC1 - अनुमानित पेंशन पूंजी 01.01.2002 से पहले संचित;

एसवी - मूल्यह्रास की मात्रा- 01.01.2002 से पहले बीमित व्यक्ति द्वारा प्राप्त पेंशन अधिकारों की मौद्रिक अभिव्यक्ति का पुनर्मूल्यांकन। यह PC1 के 10% के बराबर है, साथ ही 01.01.1991 तक प्रत्येक पूर्ण वर्ष के कार्य अनुभव के लिए 1% के बराबर है;

PC2 - पेंशन पूंजी का हिस्सा, जिसका गठन 01.01.2002 के बाद हुआ था... यह हिस्सा प्रत्येक कर्मचारी के व्यक्तिगत खाते में दर्ज किया जाता है, और इसलिए इसकी गणना करने की आवश्यकता नहीं होती है। हर साल, प्रत्येक बीमित व्यक्ति को पेंशन फंड से पत्र प्राप्त होते हैं, जो व्यक्ति के व्यक्तिगत खाते में पेंशन हस्तांतरण की राशि का संकेत देते हैं।

इस प्रकार, श्रम पेंशन की गणना के लिए सामान्य सूत्र निम्नानुसार दर्शाया जा सकता है:

नतीजतन, पेंशन की राशि केवल उस कमाई की राशि पर निर्भर करती है जो बीमित व्यक्ति को अपने जीवन के दौरान प्राप्त हुई थी। वेतन जितना अधिक होगा, कर्मचारी के व्यक्तिगत सेवानिवृत्ति खाते में जितना अधिक योगदान होगा - अंत में उसकी पेंशन उतनी ही अधिक होगी। इसलिए सरकार लिफाफों में वेतन के खिलाफ जनता को आंदोलित करती है। यह मुख्य रूप से स्वयं नागरिकों के हित में है - एक सभ्य अधिकारी प्राप्त करने के लिए वेतन... हालांकि, वर्तमान में सेवानिवृत्ति बचत बढ़ाने के कई तरीके हैं।

गैर-राज्य पेंशन फंड

पेंशन बचत बढ़ाने के तरीकों में से एक उन्हें गैर-राज्य पेंशन फंड में निवेश करना है, जो प्रबंधन कंपनियां हैं जो उन्हें बढ़ाने के लिए नागरिकों की पेंशन बचत का प्रबंधन करती हैं। यही है, नागरिक स्वेच्छा से अपनी पेंशन के वित्त पोषित हिस्से को एनपीएफ में स्थानांतरित करते हैं, और वे संपत्ति में पैसा लगाकर कुछ ब्याज का भुगतान करते हैं, जिससे बचत की कुल राशि में वृद्धि होती है। एक ओर, पेंशन के एक हिस्से का इस तरह का उपयोग केवल पेंशन फंड में जमा करने की तुलना में अधिक लाभदायक है; और दूसरी ओर, एक व्यक्ति वास्तविक लाभ नहीं देख सकता है, इसे अपने बटुए में महसूस करने की तो बात ही छोड़ दें।

पेंशन का राज्य सह-वित्तपोषण

राज्य सक्रिय रूप से अपने नागरिकों को उनकी पेंशन के सह-वित्तपोषण में भाग लेने के लिए प्रोत्साहित करता है, अर्थात पेंशन के वित्त पोषित हिस्से के खाते में अतिरिक्त धन का निवेश करने के लिए। इसके अलावा, एक प्रोत्साहन के रूप में, राज्य योगदान की गई राशि को 2 गुना बढ़ा देगा, लेकिन 12,000 रूबल से अधिक नहीं। प्रति वर्ष (यदि किसी व्यक्ति ने 3,000 रूबल का योगदान दिया है, तो राज्य एक और 3,000 रूबल जोड़ देगा, लेकिन यदि कोई नागरिक अपनी बचत में प्रति वर्ष 15,000 रूबल जोड़ता है, तो राज्य उन्हें केवल 12,000 रूबल बढ़ाएगा)। बीमित व्यक्तियों के लाभों के दृष्टिकोण से, ऐसा कार्यक्रम संदिग्ध है; लोगों के लिए अन्य प्रबंधन कंपनियों में उच्च ब्याज दरों पर धन जमा करना अधिक लाभदायक है।

Sberbank की पेंशन बचत

रूस में सबसे प्रसिद्ध और बड़े बैंकों में से एक अपने ग्राहकों को पेंशन बचत के प्रबंधन के लिए, या जमा "पेंशन" खोलने के लिए सेवाएं प्रदान करता है विशेष स्थिति... रूसी संघ की सुरक्षा परिषद पेंशनभोगियों को असीमित पुनःपूर्ति और धन की निकासी की संभावना के साथ, 1 वर्ष की अवधि के लिए ब्याज पूंजीकरण के साथ जमा खोलने की पेशकश करती है। एक है लेकिन: ऐसी जमाओं पर ब्याज कम है, वार्षिक प्रतिशत केवल 3.5% है। जमा पर आय का ऐसा स्तर देश में मुद्रास्फीति के वर्तमान स्तर को भी कवर करने में सक्षम नहीं है, और इसलिए इस तरह की जमा राशि को शुरू में लाभहीन माना जा सकता है; इस तरह से एक पेंशन का निवेश करने से इसमें वृद्धि नहीं होगी, लेकिन अंत में राशि का केवल एक हिस्सा ही खो जाएगा।

प्रबंधन कंपनियां और सेवानिवृत्त

पूंजी वित्तीय निगम एमसी पेंशनरों को उनके लिए अनुकूल शर्तों पर धन की नियुक्ति की पेशकश कर सकता है। मामले में व्यक्ति के पास पर्याप्त बड़ी रकमपैसा, तो नागरिकों की इस श्रेणी के लिए जमा "" और "" - 17% वार्षिक उपज तक!ग्राहक को जमा की शर्तों को चुनने का अधिकार है - पूंजीकरण या एकमुश्त ब्याज के साथ। एमसी "एसएफके" में पैसा निवेश करने से पेंशनभोगी जमा पर गारंटीड ब्याज के रूप में अतिरिक्त आय प्राप्त करने में सक्षम होंगे!

पिछले कुछ वर्षों में सरकार में भयंकर युद्ध हुए हैं। अधिकारियों, विशेषज्ञों और ट्रेड यूनियनों ने चर्चा की कि नया पेंशन सुधार कैसा होना चाहिए। गर्मागर्म चर्चा के बाद समझौता हो गया। वास्तव में, अधिकारियों ने दो लक्ष्यों का पीछा किया। पहला यह है कि पेंशन का आकार अधिकतम सेवा की लंबाई और भुगतान किए गए सामाजिक करों पर निर्भर होना चाहिए। तो, यह उचित प्रतीत होता है। दूसरा यह है कि पेंशन फंड में ही कोई छेद नहीं है।

अपनी भविष्य की पेंशन को कैसे ऊंचा करें?

लक्ष्य अंक अर्जित करना है

संक्षेप में, पेंशन तीन कारकों पर निर्भर करेगी: सफेद मजदूरी, सेवा की लंबाई और जिस उम्र में एक व्यक्ति सेवानिवृत्त होता है। इनमें से प्रत्येक घटक जितना अधिक होगा, भविष्य की पेंशन उतनी ही अधिक होगी।

सबसे महत्वपूर्ण परिवर्तन यह है कि पेंशन के बीमा भाग की गणना निरपेक्ष आंकड़ों (अर्थात संचित रूबल में) में नहीं, बल्कि अंकों में की जाएगी। सेवानिवृत्ति पर, संचित अंकों की संख्या को उनके मूल्य से गुणा किया जाएगा। उत्तरार्द्ध सरकार द्वारा अनुमोदित है और हर साल मुद्रास्फीति दर के लिए अनुक्रमित किया जाएगा।

उदाहरण के लिए, 2015 में, एक बिंदु का मूल्य 71.41 रूबल के स्तर पर दर्ज किया गया था। ऐसा करने में, गिनने के लिए बीमा पेंशन, आपको कुछ आवश्यक अंक अर्जित करने होंगे। उन लोगों के लिए जो 2015 में एक अच्छी तरह से योग्य आराम पर जाएंगे, यह 6.6 अंक है। लेकिन यह आंकड़ा हर साल बढ़ेगा। और 2025 तक यह 30 अंक होना चाहिए।

न्यूनतम कार्य अनुभव - 15 वर्ष

सेवा की न्यूनतम लंबाई के लिए आवश्यकताएं बढ़ जाएंगी। अब, श्रम पेंशन के लिए पात्र होने के लिए, यह केवल 5 वर्षों के लिए काम करने के लिए पर्याप्त है। अधिकारियों ने माना कि यह बहुत कम था, और योग्यता को बढ़ाकर 15 वर्ष कर दिया। फिर भी, यह योग्यता धीरे-धीरे बढ़ेगी - 2024 तक। उदाहरण के लिए, 2015 में बीमा पेंशन के लिए अर्हता प्राप्त करने के लिए 6 वर्ष का अनुभव पर्याप्त है।

आधिकारिक वेतन

आपके आधिकारिक वेतन का आकार भी एक महत्वपूर्ण भूमिका निभाता है। यदि आपका नियोक्ता आपके लिए पेंशन फंड में बड़ा योगदान देता है, तो आपके पास भविष्य में अधिक महत्वपूर्ण पेंशन अधिकार होंगे। इसलिए, वेतन जितना अधिक होगा, उतना अच्छा होगा। मुख्य बात यह है कि यह आधिकारिक है।

हालाँकि, कुछ सीमा है। उन कर्मचारियों के लिए बीमा प्रीमियम का पूरा भुगतान किया जाता है, जिन्हें प्रति वर्ष 710 हजार रूबल (लगभग 60 हजार रूबल प्रति माह) से अधिक नहीं मिलता है। इस राशि के आधार पर, आप एक वर्ष में जितने अंक अर्जित कर सकते हैं, उनकी गणना की जाती है। अब अधिकतम आंकड़ा 7.4 अंक है (2021 तक यह बढ़कर 10 अंक हो जाएगा)। उन्हें प्राप्त किया जा सकता है यदि आपने पूरे वर्ष काम किया और अधिकतम वेतन (60 हजार रूबल या अधिक) प्राप्त किया। यदि वेतन कम है, तो आपको कम अंक दिए जाएंगे।

साथ ही, अगर हमारी पेंशन बचत (1967 और उसके बाद पैदा हुए लोगों के लिए) अभी भी स्थिर नहीं है, तो अधिकतम राशि, जो पेंशन के बीमा भाग पर प्राप्त किया जा सकता है, प्रति वर्ष 6.7 अंक के स्तर पर रहेगा। पेंशनभोगियों और आपके व्यक्तिगत बचत खाते में भुगतान के लिए जाने वाले धन के अनुपात में (देखें "केवल संख्याएं")।

अधिशेष गुणांक

सरकार ने सेवानिवृत्ति की आयु नहीं बढ़ाई। आम तौर पर महिलाएं पहले की तरह 55 साल और पुरुष 60 साल की उम्र में रिटायर हो सकेंगे। साथ ही खतरनाक उद्योगों में काम करने वालों को लाभ बना रहेगा। हालांकि, हमें लंबे समय तक काम करने के लिए प्रोत्साहित किया जाएगा। सूत्र में अतिरिक्त कारक हैं। उदाहरण के लिए, यदि किसी व्यक्ति ने पांच साल के लिए अच्छी तरह से आराम करने के लिए स्थगित कर दिया है, तो पेंशन लगभग डेढ़ गुना अधिक होगी। अगर 10 साल के लिए - दोगुने से ज्यादा।

अब सरकार दूसरे विकल्प पर विचार कर रही है। अनिवार्य रूप से, बाद में सेवानिवृत्ति के लिए एक अनिवार्य प्रोत्साहन। 2016 से, वे उन लोगों के लिए राज्य पेंशन के भुगतान को फ्रीज करने की योजना बना रहे हैं जो एक वर्ष में एक मिलियन रूबल (प्रति माह आधिकारिक आय के 83 हजार रूबल) से अधिक कमाते हैं।

नए लाभ

विभिन्न प्रोत्साहन प्रकट हुए हैं। उदाहरण के लिए, के लिए बड़े परिवार... इससे पहले, युवा माताओं के पास अपनी वरिष्ठता में अधिकतम दो बच्चों की देखभाल करने की अवधि थी - प्रत्येक के लिए 1.5 वर्ष, अर्थात सामान्य रूप से तीन वर्ष। नए बिल के अनुसार, सेवा की लंबाई की गणना करते समय 4.5 साल को ध्यान में रखा जाएगा - तीन बच्चों में से प्रत्येक के लिए 1.5 साल की देखभाल। साथ ही सेना में सेवा को अनुभव में गिना जाएगा।

केवल संख्या

हमें पेंशन क्यों दी जाती है?

याद रखें कि सभी कामकाजी रूसी अपने आधिकारिक वेतन से 30% बीमा प्रीमियम का भुगतान करते हैं। फंड का एक हिस्सा मुफ्त दवा और अन्य में जाता है सामाजिक परियोजनाएं... हमारे लिए, इन 30% में से केवल 16% वृद्धावस्था के लिए अलग रखे गए हैं। और अब यह पैसा दो हिस्सों में बंट गया है.

बीमा - 10% - वर्तमान पेंशनभोगियों को भुगतान के लिए निर्देशित है। और पेंशन फंड रिकॉर्ड करता है कि प्रत्येक कर्मचारी ने इस आम बॉयलर में क्या योगदान दिया है, पेंशन का आकार भविष्य में इस पर निर्भर करेगा। और वित्त पोषित हिस्सा - 6% - व्यक्तिगत खातों में स्थानांतरित किया जाता है। यह पैसा प्रबंधन कंपनियों - राज्य और निजी, साथ ही गैर-राज्य पेंशन फंड (एनपीएफ) के माध्यम से प्रतिभूतियों में निवेश किया जाता है। एक वित्त पोषित पेंशन केवल उन नागरिकों के लिए बनाई जाती है जो 1967 और उसके बाद पैदा हुए थे।

हालांकि, 2014 और 2015 में, वित्त पोषित हिस्से में योगदान नहीं किया गया है। सारा पैसा बीमा हिस्से में चला जाता है, यानी मौजूदा पेंशनभोगियों को भुगतान करने के लिए। साथ ही, श्रम मंत्रालय ने हाल ही में घोषणा की कि लगभग 20% रूसी पेंशन बीमा प्रणाली में नहीं हैं, अर्थात वे लिफाफे में अपना वेतन प्राप्त करते हैं। इसका मतलब केवल एक ही है - इन लोगों को सामाजिक पेंशन मिलेगी, जो कि बहुत कम है।

सब गिना गया!

डेटाबेस में खुद को ढूंढना न भूलें।

पिछले साल के अंत में, रूसी पेंशन फंड ने भविष्य के सभी पेंशनभोगियों का एक एकीकृत डेटाबेस बनाया। हर रूसी के पास अब अपना है व्यक्तिगत क्षेत्रजहां आप देख सकते हैं कि उसने पहले ही कितने अंक अर्जित किए हैं। यह जांचने के लिए चार सरल चरण हैं कि क्या आपके नियोक्ता ने आपके लिए योगदान का भुगतान किया है और आपका सेवानिवृत्ति भविष्य देखने के लिए।

✔ "गोसुस्लुगी" पोर्टल (gosuslugi.ru) पर पंजीकरण करें। यदि आप पहले से ही वहां हैं, तो सीधे अगले चरण पर जाएं।

✔ पेंशन फंड वेबसाइट पर जाएं, "बीमित व्यक्ति का व्यक्तिगत खाता" बटन ढूंढें, अपना उपयोगकर्ता नाम और पासवर्ड दर्ज करें (बिल्कुल "राज्य सेवाओं" के समान)।

✔ अपनी वरिष्ठता और संचित सेवानिवृत्ति बिंदुओं के बारे में डेटा देखें। यदि आपने एक निश्चित अवधि के लिए काम किया है, और नियोक्ता ने बीमा प्रीमियम की गणना या भुगतान नहीं किया है, तो आपको तुरंत इसका पता चल जाएगा। इस मामले में, आपको तुरंत नियोक्ता के पास शिकायत दर्ज करनी चाहिए। आधे रास्ते में न मिले तो शिकायत करनी चाहिए श्रम निरीक्षण... यदि आप गर्म पीछा में समस्या का समाधान करते हैं, तो आप अपने अधिकारों को शीघ्रता से बहाल कर सकते हैं।

✔ कैलकुलेटर का उपयोग करके पता करें कि आप वृद्धावस्था में किस प्रकार की पेंशन प्राप्त कर सकते हैं।

सब्जेक्टिव मैथमैटिक्स

जैसे ही मेरा व्यक्तिगत खाता पेंशन फंड वेबसाइट पर दिखाई दिया, मैं तुरंत यह देखने गया कि मैं कितने अंक जमा कर सकता हूं। यह पता चला है कि 12 साल और 4 महीने के अनुभव के साथ, मैंने 56.6 अंक जमा किए हैं। यानी गारंटीड रिटायरमेंट पेंशन पाने के लिए मुझे तीन साल से थोड़ा कम काम करना होगा। और फिर राज्य से भत्ता मुझे गारंटी है (मैं पहले से ही बिंदुओं के माध्यम से जा रहा हूँ)।

और अगर उन्होंने मुझे अब पेंशन देना शुरू कर दिया, तो मुझे बीमा पेंशन के रूप में 8425 रूबल मिल सकेंगे। लेकिन वह सब नहीं है। मेरी पेंशन के वित्त पोषित हिस्से में मेरे पास लगभग 322 हजार रूबल (एनपीएफ गज़फोंड द्वारा प्रबंधित) हैं। नतीजतन, मासिक पूरक (21 वर्ष के जीवन काल से विभाजित) लगभग 1280 रूबल होगा।

स्वाभाविक रूप से, मैं इतनी जल्दी काम करना बंद नहीं करने जा रहा हूं। मान लीजिए कि मैं 60 वर्ष की आयु तक काम करता हूं और मुझे उच्च आधिकारिक वेतन मिलता है। उसी समय, राज्य पेंशन के वित्त पोषित हिस्से को अनफ्रीज नहीं करेगा। मैं अधिकतम 270 अंक अर्जित कर सकता हूं। नतीजतन, मेरी पेंशन मौजूदा कीमतों पर लगभग 28 हजार रूबल की हो सकती है। अगर मैं 65 पर सेवानिवृत्त होता हूं - लगभग 40 हजार रूबल।

सारांश

सिद्धांत रूप में, यदि हम इसकी तुलना वर्तमान पेंशन से करते हैं (और यह एक महीने में औसतन 12.8 हजार रूबल है), तो यह काफी अच्छा है। लेकिन मैं अपनी खोई हुई कमाई की भरपाई करने में सक्षम होने की संभावना नहीं रखता। और मेरे परिचित जीवन स्तर को बनाए रखने के लिए। और यह एक तथ्य नहीं है कि मैं अपने पूरे जीवन में एक उच्च आधिकारिक आय बनाए रखने और लंबे ब्रेक के बिना काम करने में सक्षम हो जाऊंगा।

अंत में, मुख्य कारकों में से एक विनिमय दर अस्थिरता है। बता दें कि 2014 की गर्मियों में वही 40 हजार रूबल लगभग 1200 डॉलर है। और अब यह केवल $650 है।

कुल मिलाकर ध्यान रखें राज्य पेंशनबिलकुल जरूरी। इसलिए, आधिकारिक आय प्राप्त करना अभी भी बेहतर है जिससे बीमा प्रीमियम का भुगतान किया जाएगा। पैसा कभी भी अतिश्योक्तिपूर्ण नहीं होता। खासकर अगर हमारे पास अभी भी कोई विकल्प नहीं है - हम अभी इस पैसे का निपटान नहीं कर सकते।

लेकिन अपनी बचत से - कृपया। आपकी अधिकांश सेवानिवृत्ति बचत अपने दम पर सबसे अच्छी तरह से की जाती है। और कठिन मुद्रा में। यह विविधीकरण के लिए भी आवश्यक है (पेंशन का हिस्सा मूल राज्य द्वारा भुगतान किया जाएगा, भाग - विदेशी द्वारा) बीमा कंपनी), और तरलता बढ़ाने के लिए ( निष्क्रिय आयव्यक्तिगत निवेश पर, आप सेवानिवृत्ति की आयु की प्रतीक्षा किए बिना प्राप्त करना शुरू कर सकते हैं)।

व्यक्तिगत रूप से, मैंने अपने लिए निर्धारित किया है कि सेवानिवृत्ति में मैं कम से कम $ 3,000 प्रति माह प्राप्त करना चाहता हूं। मान लीजिए कि राज्य मुझे राज्य पेंशन के रूप में $ 500 का भुगतान करेगा। एक और $ 1000 जमा, कूपन और लाभांश पर ब्याज से मासिक आय है। और बाकी 1500 डॉलर विज़न प्रोग्राम द्वारा मेरे पास लाए जाने चाहिए। अपने लिए ऐसी निष्क्रिय आय बनाने के लिए आपको कितनी बचत करने की आवश्यकता है? इसके बारे में - निम्नलिखित मेलिंग में से एक में।

पेंशन अब कैसे बनती है, इसके बारे में और जानें

साइट kp.ru से प्रयुक्त सामग्री।

शायद, हम में से प्रत्येक देर-सबेर सोचता है कि क्या होगा जब उम्र पहले से ही टोल ले चुकी है और हम में से प्रत्येक अब पहले की तरह उसी मोड में काम नहीं कर पाएगा। दूसरे शब्दों में, जब रिटायर होने का समय हो तो क्या करें? जाहिर है, अपेक्षाकृत सुनिश्चित करने के लिए आरामदायक बुढ़ापा, एक शौक बनाए रखने के अलावा जो कुछ आय लाएगा और बहुत अधिक ऊर्जा नहीं लेगा, आपको अपनी सेवानिवृत्ति आय का भी अग्रिम रूप से ध्यान रखना चाहिए। दूसरे शब्दों में, आपको अपने आप को एक उच्च वृद्धावस्था पेंशन सुरक्षित करने की आवश्यकता है। लेकिन यह कैसे किया जा सकता है? वास्तव में, दुनिया के अधिकांश देशों में मानक तंत्र के तहत अपेक्षाकृत उच्च पेंशन प्राप्त करना संभव नहीं है। इसलिए, इस मामले में, आपको भविष्य की सेवानिवृत्ति आय के साधनों को थोड़े अलग तरीकों से देखने की जरूरत है। मैंने सबसे इष्टतम का चयन करने की कोशिश की और प्रभावी तरीकेएक आरामदायक बुढ़ापा सुनिश्चित करना। यह देखते हुए कि हम सभी रूस में रहते हैं, हम तदनुसार अपने देश में सीधे उच्च पेंशन प्राप्त करने के तरीकों पर विचार करेंगे।

मैं आधिकारिक तरीकों से शुरू करूंगा। तो, श्रम मंत्रालय और सामाजिक सुरक्षा... संबंधित नियमों के अनुसार, पेंशन प्राप्त करने के लिए निम्नलिखित विकल्प उपलब्ध हैं। सबसे पहले, हर कोई 5 या 10 साल बाद सेवानिवृत्त हो सकता है। ऐसे में पेंशन भुगतान लगभग दोगुना हो जाएगा। उदाहरण के लिए, फिर से श्रम मंत्रालय की गणना के अनुसार, प्राप्त करने के लिए मासिक पेंशन 70 हजार रूबल, आपके पास एक सफेद वेतन होना चाहिए, जिसमें से करों को स्थानांतरित किया जाता है, कम से कम 47 हजार रूबल की राशि में। साथ ही, आपको महिलाओं के लिए 55 और पुरुषों के लिए 60 पर नहीं, बल्कि महिलाओं के लिए 65 और पुरुषों के लिए 70 पर एक आरामदायक वृद्धावस्था तक पहुंचना होगा। साथ ही, यहाँ, निश्चित रूप से, यह समझना चाहिए कि यह रास्ता बहुत श्रमसाध्य है और यह इस तथ्य से बहुत दूर है कि, उदाहरण के लिए, सरकार भविष्य में ऐसे धनी पेंशनभोगियों की आय को कम करने का निर्णय नहीं लेगी, उदाहरण के लिए , कई लाभों को रद्द करके या करों में वृद्धि करके।

साथ ही, अपनी भविष्य की पेंशन को बढ़ाने के सबसे सामान्य तरीकों में से एक पेंशन बचत है - इन बचतों का भुगतान किया जाता है और उन पर सालाना ब्याज लगाया जाता है (जैसे पूंजीकरण के साथ एक क्लासिक बैंक जमा)। बस मामले में, मैं आपको याद दिला दूं कि हमारे देश में इसके दो भाग होते हैं - बीमा (जिसके लिए भुगतान किया जाना चाहिए) और स्वैच्छिक वित्त पोषित, जिसकी मदद से आप अपने आप को एक आरामदायक बुढ़ापा प्रदान कर सकते हैं। बीमा भाग के मामले में, आपको इसकी आवश्यकता है अनिवार्यपेंशन संग्रह पर रूसी संघ के पेंशन कोष में योगदान करने के लिए, लेकिन स्वैच्छिक भाग पर राज्य और गैर-राज्य निधि के बीच एक विकल्प है। हालांकि, प्रत्येक वर्ष लाभप्रदता, एक नियम के रूप में, भिन्न होती है, क्योंकि इस धन का प्रबंधन किया जाता है और, इस तरह के प्रबंधन की प्रभावशीलता के आधार पर, भविष्य के सेवानिवृत्त लोगों के निवेशित धन पर ब्याज की गणना की जाती है। वास्तव में, ऐसे फंड दो प्रकार के होते हैं - राज्य (वास्तव में पेंशन रूस) और गैर-राज्य (एनपीएफ)। पहले मामले में, सब कुछ स्पष्ट है - एक राज्य आधिकारिक पेंशन कोष है। इस संरचना में धन रखने का लाभ व्यावहारिक रूप से शून्य जोखिम है, क्योंकि ये बचत वास्तव में राज्य द्वारा गारंटीकृत हैं। इसके अलावा, 2012 के बाद से, पीएफआर ने गैर-राज्य निधियों की तुलना में उच्च दर की वापसी दिखाई है। इसलिए, 2014 में, आधिकारिक पीएफआर द्वारा फंड के प्रबंधन की लाभप्रदता 7.4% थी, जबकि एनपीएफ के लिए औसत केवल लगभग 2.5% था।

हालांकि, यह राज्य एफआईयू के नुकसान पर विचार करने योग्य है। सबसे पहले, धन के निवेश पर वापसी की इतनी उच्च दर मुख्य रूप से बैंक जमा पर दरों में वृद्धि के साथ जुड़ी हुई है (पीएफआर के निवेश के लिए मुख्य साधन बैंक जमा पर अस्थायी रूप से मुक्त धन की नियुक्ति है)। दूसरे, 2014 में यह 11.4% थी, जो 1.5 गुना से अधिक हासिल की गई लाभप्रदता को कवर करती है। तीसरा, एक अत्यंत रूढ़िवादी प्रबंधन नीति के कारण पीएफआर में निवेश साधन चुनने की एक बहुत ही संकीर्ण गुंजाइश है, इसलिए, देश में व्यापक आर्थिक और वित्तीय बाजारों में सुधार के साथ, पीएफआर की वापसी, इसके विपरीत, महत्वपूर्ण रूप से होगी गैर-राज्य निधि से कम। अंत में, चौथा, में राज्य संरचना, जैसा कि आमतौर पर होता है, व्यावहारिक रूप से कोई सेवा या कुछ नहीं है व्यक्तिगत दृष्टिकोणजमाकर्ताओं के लिए - कागजी दस्तावेज़ संचलन का पुराना सोवियत तरीका अभी भी वहाँ प्रचलित है, निवेशित धन आदि के लिए किसी भी व्यक्तिगत शर्तों को प्राप्त करना लगभग असंभव है।

अब, असल में, एनपीएफ पर चलते हैं। पीएफआर के विपरीत, गैर-राज्य निधि, कड़ी प्रतिस्पर्धा के कारण, भविष्य के सेवानिवृत्त लोगों से धन आकर्षित करने में अत्यधिक रुचि रखते हैं, इसलिए, सेवा के मामले में, बाद वाले के पास अतुलनीय रूप से बेहतर स्थिति है। कई प्रबंधन कंपनियां व्यक्तिगत निवेश पोर्टफोलियो के गठन या निवेश प्रबंधन के लिए किसी भी व्यक्तिगत नियमों की शुरूआत के लिए भी जाती हैं (उदाहरण के लिए, हानि सीमा या निवेश संरचना सिद्धांतों की स्थापना के माध्यम से)। उसी समय, एनपीएफ से निवेश साधनों की सीमा काफी व्यापक है - रूढ़िवादी बैंक जमाओं के अलावा, फंड भी सक्रिय रूप से संपत्ति खरीद रहे हैं आर्थिक बाज़ार, साथ ही साथ बड़े कॉर्पोरेट उधारकर्ताओं को खरीदना। इसके कारण, ऐसे फंडों की संभावित लाभप्रदता बहुत अधिक हो सकती है।

इसलिए, 2014 में, Bashkomsnabbank गैर-राज्य निधियों में सबसे अधिक लाभदायक बन गया, जिसकी उपज 42.25% तक पहुंच गई, जो मुद्रास्फीति और बैंक ब्याज दर से लगभग 4 गुना अधिक है। हालांकि, फिर से बेहद नकारात्मक व्यापक आर्थिक माहौल और वित्तीय पर दबाव के कारण, जबकि कुल परिणामएनपीएफ वांछित होने के लिए बहुत कुछ छोड़ देता है। वीईबी में भी, उस वर्ष निवेश पर रिटर्न केवल 2.7% था, और सामान्य तौर पर सभी फंडों के लिए, जैसा कि मैंने ऊपर लिखा था, यह 2.5% था। हालांकि, यह समझना आवश्यक है कि रूस में ऐसा नकारात्मक बाजार लंबे समय तक नहीं रहता है, इसलिए, लंबी अवधि में, एनपीएफ की लाभप्रदता अभी भी बैंक ब्याज दर से अधिक होगी, जिसका अर्थ है कि गैर-राज्य निधि में निवेश लंबी अवधि में अधिक लाभदायक हैं। इसके अलावा, इस तथ्य के कारण कि एनपीएफ और सभी प्रबंधन कंपनियों की गतिविधियों की निगरानी बैंक ऑफ रूस द्वारा प्रतिनिधित्व किए गए एक एकल मेगा-नियामक द्वारा की जाती है, दिवालियापन या प्रबंधन कंपनी के लाइसेंस के निरसन के कारण निवेशित धन को खोना भी लगभग असंभव है। .

और, अंत में, एक आरामदायक वृद्धावस्था प्राप्त करने का एक और तरीका है अपने आप को एक स्थिर निष्क्रिय आय प्रदान करना। हां, यह वास्तव में पेंशन नहीं है, लेकिन फिर भी, इस तरह से किसी भी चीज से आपकी आय की पूर्ण स्वतंत्रता सुनिश्चित करना संभव होगा। आप इसे केवल एक बैंक में डाल सकते हैं - 12-15% प्रति वर्ष की वर्तमान जमा दरों पर, केवल 10 वर्षों में केवल 350 हजार रूबल (या 12/25/2015 की केंद्रीय बैंक दर पर लगभग 5 हजार डॉलर) का निवेश, आप खाते पर 1.4 मिलियन से अधिक प्राप्त कर सकते हैं रूबल, बशर्ते कि सभी आय का पुनर्निवेश किया जाएगा। फिर अकेले बैंक ब्याज की कीमत पर महीने में 17.7 हजार रूबल कमाना संभव होगा। अन्य अधिक उन्नत तरीके हैं, जैसे कि अचल संपत्ति खरीदना। अपने पिछले लेख में, मैंने इस तरह के निवेश के लाभों के बारे में लिखा था, इसलिए मैं इस लेख में इसे नहीं दोहराऊंगा, लेकिन मैं केवल इतना लिखूंगा कि अचल संपत्ति होने से एक ही बार में दो प्रकार की आय प्राप्त हो सकेगी - निरंतर किराये की उपज और अचल संपत्ति के भौतिक मूल्य में संभावित वृद्धि। एक बार फिर, मैं यह नहीं बताऊंगा कि आप इस पर कितना कमा सकते हैं, मैं केवल इतना कहूंगा कि अचल संपत्ति निवेश के लिए सबसे सुरक्षित और सबसे लाभदायक है - देश के सबसे विश्वसनीय बैंकों में जमा से भी सुरक्षित। और अंत में, आप स्वामित्व से भी आय अर्जित कर सकते हैं प्रतिभूतियों- लेकिन यहाँ सच्चाई यह है कि सात बार माप के सिद्धांत का पालन करें, एक बार काटें, क्योंकि पिछले 15 वर्षों में रूसी बेहद अस्थिर और अस्थिर रहा है।

एक जनवरी 2015 से नए नियमों के तहत पेंशन मिलेगी। उनका अंतिम संस्करण अब चर्चा के दौर से गुजर रहा है। लेकिन पेंशन की गणना के लिए पिछली प्रक्रिया को बदलना क्यों जरूरी था?

वर्तमान सूत्र के अनुसार ज्येष्ठताएक व्यक्ति का व्यावहारिक रूप से उसकी पेंशन की राशि पर कोई प्रभाव नहीं पड़ता है, - राज्य सचिव - श्रम और सामाजिक सुरक्षा उप मंत्री आंद्रेई पुडोव कहते हैं। - और यह अनुचित है।

हालाँकि, यहाँ बात न्याय और अन्य नैतिक मानदंडों की भी नहीं है। पेंशन फंड की भरपाई बीमा प्रीमियम से की जाती है जो नियोक्ता अपने कर्मचारियों के लिए काटते हैं। कैसे अधिक लोगकाम करता है - तो अधिक पैसेउन खातों में है जहां से उन लोगों को पेंशन का भुगतान किया जाता है जो अब काम नहीं कर सकते हैं। और हमारे पास उनमें से अधिक से अधिक है। तदनुसार, व्यापक अनुभव वाला व्यक्ति राज्य के लिए आर्थिक रूप से लाभदायक होता है। इन लोगों को प्रोत्साहित करने, प्रोत्साहित करने की जरूरत है।

नए पेंशन फॉर्मूले में, श्रम पेंशन के बीमा हिस्से में उत्तेजक प्रभाव शामिल किया गया है। आधिकारिक शब्दों के अनुसार, इसकी गणना प्रणाली में बीमित व्यक्ति की व्यक्तिगत भागीदारी के गुणांकों के योग के आधार पर की जाती है। और अगर यह आसान है, तो पेंशन के बीमा हिस्से की राशि सीधे वेतन और सेवा की लंबाई पर निर्भर करती है। यह याद रखना चाहिए कि सेवा की लंबाई में भी शामिल है आपातकालीन सेवासेना और चाइल्डकैअर में।

नए नियमों के तहत, पेंशन प्राप्त करने के लिए आवश्यक न्यूनतम सेवा अवधि को पांच से बढ़ाकर पंद्रह वर्ष करने की योजना है। यह वृद्धि 2025 तक क्रमिक और क्रमिक होगी।

जिनके पास 15 साल से कम का कार्य अनुभव है, वे वृद्धावस्था सेवानिवृत्ति पेंशन के हकदार नहीं हैं। वे छोटी सामाजिक पेंशन के लिए FIU में आवेदन कर सकते हैं। सच है, यह केवल महिलाओं के लिए 60 और पुरुषों के लिए 65 पर किया जा सकता है।

बाकी सभी के लिए, सेवानिवृत्ति की आयु अपरिवर्तित रहेगी, - रूसी संघ के श्रम और सामाजिक संरक्षण मंत्री मैक्सिम टोपिलिन बताते हैं। - यानी पुरुषों के लिए 60 साल और महिलाओं के लिए 55 साल।

इसके अलावा, बाद में एक व्यक्ति इस उम्र तक पहुंचने के बाद वृद्धावस्था सेवानिवृत्ति पेंशन की नियुक्ति के लिए आवेदन करता है, उसकी पेंशन की राशि जितनी अधिक होगी। बाद में सेवानिवृत्त होना फायदेमंद रहेगा। जैसा कि मैक्सिम टोपिलिन ने कहा है, यह मध्यम वर्ग के लिए सामान्य पेंशन पाने का एक मौका है।

लेकिन, वरिष्ठता के अलावा, पेंशन का आकार अन्य कारकों द्वारा निर्धारित किया जाएगा। उदाहरण के लिए, वेतन का आकार। यह जितना अधिक होगा, पेंशन उतनी ही अधिक होगी। मुख्य बात यह याद रखना है कि केवल आधिकारिक, सफेद वेतन को ध्यान में रखा जाता है। वह जिसके साथ नियोक्ता अनिवार्य पेंशन बीमा प्रणाली के लिए कर्मचारी के लिए बीमा प्रीमियम का भुगतान करता है। ग्रे वेतन के मामले में - एक लिफाफे में - योगदान का भुगतान नहीं किया जाता है। नतीजतन, पेंशन नहीं बनती है, यह सेवा की लंबाई में नहीं जाती है।

अब आप देख सकते हैं कि वेतन और वरिष्ठता के आधार पर पेंशन कैसे बदलेगी और बुढ़ापे में अधिक पाने के लिए अपने जीवन में क्या बदलाव करने की जरूरत है, अब आप एक विशेष कार्यक्रम का उपयोग कर सकते हैं। तथाकथित पेंशन कैलकुलेटरमौजूदा फॉर्मूले और नए फॉर्मूले के मुताबिक 2013 की कीमतों में काम करता है। जैसा कि वे कहते हैं, गिनें और सोचें कि कैसे जीना जारी रखना है। और आप इस कैलकुलेटर को साइटों पर पा सकते हैं: www। rosmintrud.ru और www.pfrf.ru।