Toutes les transactions en espèces sur les ordres de crédit et de débit doivent être inscrites par le caissier dans le livre de caisse, sur la base duquel le rapport du caissier est généré quotidiennement. Ce document vous permet de suivre et de vérifier l'exactitude de la documentation et le montant des espèces en caisse au début et à la fin de la journée de travail. Comme pour tout document de déclaration comptable, le rapport du caissier doit être numéroté et cousu selon les règles établies.

Commandité par le placement de P & G Articles sur le thème "Comment assembler un rapport de caissier" Comment corriger une erreur dans le livre de caisse Comment remplir un rapport de déclaration d'un caissier-opérateur Comment stocker des rapports z

Instructions

Formez un livre de caisse, qui est rempli selon le formulaire KO-4. L'entreprise est obligée de ne conserver qu'un seul livre, il doit donc être numéroté, lacé et certifié avec la signature du chef et le sceau de l'entreprise. Après cela, il est scellé et enregistré dans la déclaration de revenus. Chaque feuille du livre de caisse est représentée par deux feuilles identiques, tandis que les données sur les mouvements d'espèces sont saisies par le caissier sur le premier exemplaire, qui sont transférées au second au moyen de papier carbone. À la fin de la journée de travail, découpez le deuxième exemplaire de la feuille du livre de caisse, à partir de laquelle sera formé le rapport du caissier. Rassemblez tous les reçus et notes de frais, ainsi que les pièces justificatives qui correspondent aux opérations en espèces spécifiées au cours de la journée. Pliez les feuilles arrachées du livre de caisse et des documents afin de constituer le rapport du caissier. Soumettre le rapport du caissier au chef comptable pour vérification. Si des erreurs ont été commises, des corrections sont apportées à ce document et au livre de caisse. Dans le même temps, l'erreur est soigneusement barrée, les informations correctes sont enregistrées, après quoi il est écrit "Corrigé croire", la date du jour est fixée et certifiée par la signature du caissier et du chef comptable. Lors du contrôle, le comptable compte le nombre de feuilles et de documents reçus, après quoi il effectue une inscription appropriée sur la page de titre. Coudre le rapport du caissier sur la base de la période de rapport. Pour ce faire, utilisez un fil ordinaire et une aiguille. Cousez soigneusement les feuilles et les documents. Laisser environ 10 cm de fil et couper. Par dessus, collez une petite feuille de papier, qui indique la date du jour, le nombre de feuilles et la signature du caissier, du chef comptable et du chef d'entreprise. Après cela, certifiez le document avec le sceau de l'entreprise afin qu'une partie soit sur la feuille collée et une partie sur le rapport du caissier. Comme c'est simple

Autres nouvelles liées:

Le livre de caisse est un document obligatoire qui reflète toutes les transactions avec des espèces passant par la caisse de l'organisation. Il n'y a qu'un seul livre de caisse pour l'organisation, il doit être numéroté, cousu et scellé d'un sceau. Le nombre de feuilles du livre est certifié par une signature

La législation en vigueur détermine la procédure spécifique pour effectuer des transactions en espèces, dont le respect est contrôlé par le Comité de contrôle de l'État, autorités fiscales, les banques et les organismes de contrôle interne. Si une erreur est constatée dans le remplissage du livre de caisse, l'entreprise est accusée de

Tout mouvement d'argent dans la caisse de l'organisation doit certainement être correctement formalisé. Pour ce faire, le caissier doit établir un rapport, qui est ensuite transféré au service comptable pour une comptabilité ultérieure. Dans certaines petites organisations de tableau des effectifs il n'y a pas de poste de "caissier", donc le responsable

Le livre de caisse est un document à l'aide duquel le comptable enregistre toutes les opérations effectuées par la caisse de l'organisation pour la réception et l'émission d'espèces. Chaque entreprise qui travaille avec de la trésorerie doit tenir un livre de caisse en un seul exemplaire manuellement ou automatiquement

Dans chaque entreprise où sont effectuées des transactions financières, le caissier-opérateur doit remplir quotidiennement le rapport n° KM-6. Sa forme a été approuvée par le décret du Comité national des statistiques de Russie n° 132 du 25.12.98. Le chef comptable de l'organisation doit remettre le document rempli à la fin du quart de travail au caissier. À toi

Afin de garder une trace de tout l'argent que l'organisation effectue par l'intermédiaire du caissier, un livre de caisse est tenu. Tout comptable expérimenté sait comment remplir correctement un livre de caisse. Après tout, il s'agit d'un document très sérieux qui est sujet à vérification par les autorités supérieures. Parrain de placement P&G

Selon les exigences La banque centrale, toutes les organisations doivent tenir des registres des transactions en espèces, y compris tenir un livre de caisse. Toutes les transactions monétaires y sont enregistrées. Chaque entreprise doit avoir un livre de caisse. Tous les documents qu'il contient sont signés par le chef comptable et

Toutes les personnes morales et les entrepreneurs individuels enregistrés sur le territoire de la Fédération de Russie, afin d'effectuer des opérations liées aux espèces, doivent être guidés par la directive approuvée par l'ordonnance de la Banque centrale du 11 mars 2014 N 3210-U.

Afin d'enregistrer les transactions à l'arrivée et au départ des espèces et des documents de caisse à la caisse de l'entreprise, il est nécessaire d'établir le livre de caisse.

Livre de caisse - un formulaire unifié approuvé (KO-4), dans lequel toutes les transactions sur les mouvements d'espèces, ainsi que les documents monétaires, sont enregistrés à la caisse de l'institution.

Ainsi, si l'organisme dispose d'une caisse enregistreuse, la tenue d'un livre de caisse est obligatoire ! Le formulaire KO-4 est formé en 1 exemplaire. Les exceptions sont les grandes entreprises avec des succursales distinctes. Dans ce cas, chaque division distincte remplit un livre distinct.

Il faut faire attention à l'ordre de remplissage et à l'exactitude d'enregistrement du journal de caisse, puisque ce document fait l'objet d'une vérification minutieuse par la banque dans laquelle le compte courant de la société est ouvert, et d'autres autorités de régulation.

En cas de violation de l'ordre d'enregistrement de KO-4, des amendes importantes sont infligées à l'organisation.

Règles de remplissage

Il est nécessaire d'assumer l'entière responsabilité de la constitution du livre de caisse, afin d'exclure Conséquences négatives par les autorités de régulation.

Algorithme pour la conception d'une forme unifiée :

La page de titre contient les détails requis :

- le nom de l'organisation, qui doit correspondre aux documents constitutifs / nom, prénom, patronyme de l'entrepreneur individuel ;

- pour quelle période le livre de caisse a été établi - mois, trimestre, année ;

- nom de la subdivision - dans le cas où l'entreprise a des succursales, des subdivisions séparées;

- - indiqué sur la base du classificateur panrusse des organisations juridiques et des entreprises agrégées.

La période maximale pour laquelle un livret de caisse peut être constitué est d'une année civile, quel que soit le nombre de transactions effectuées au cours de cette période. Dans le cas où un magazine ne suffisait pas, le suivant est lancé, et ainsi de suite. Les inscriptions se font en ordre chronologique et ne sont pas interrompus.

L'ordre des livres de caisse est déterminé en fonction des dates indiquées sur la page de titre.

Un point important - le premier jour ouvrable de l'année, il faut:

- toutes les pages de KO-4 doivent être numérotées et cousues ;

- sur la dernière page, faire une marque sur le nombre de pages du magazine, certifier avec une liste du chef et du chef comptable de l'institution, mettre un sceau;

- le livret de caisse est rempli chaque jour au fur et à mesure des transactions en espèces. Les jours où il n'y avait pas d'opérations, f. Vous n'avez pas besoin de remplir KO-4.

La procédure de tenue d'un livre de caisse sur papier

Il existe un certain ordre d'enregistrement du journal de caisse sous forme manuscrite.

La tôle est constituée de 2 parties identiques avec une ligne de découpe :

- 1 partie - directement une feuille du journal de caisse,

- Partie 2 - le rapport du caissier, auquel sont jointes les pièces justificatives : reçus et dépenses, paie, procurations, etc.

Le remplissage de deux parties est effectué simultanément à travers une copie carbone, après quoi une partie est arrachée.

La base pour faire des entrées dans le journal sont PKO et RKO. Le champ "Numéro du document" correspond à leurs numéros.

A la fin de la journée, le chiffre d'affaires pour la réception et l'élimination des espèces est ajouté, et le solde à la fin de la journée est affiché. Le journal du caissier est tenu en roubles et en kopecks.

La colonne "Solde en début de journée" correspond à la colonne "Solde en fin de journée" de la feuille précédente. Quand est-ce la 1ère feuille année civile- puis l'indicateur à la fin de l'année précédente. Chaque page du magazine est certifiée par un caissier et Chef comptable... Le nombre de PKO et RKO est indiqué en chiffres et en lettres.

La procédure de tenue d'un livre de caisse sous forme électronique

Il existe certaines caractéristiques de la formation d'une caisse enregistreuse à l'aide d'outils logiciels:

- Création de la revue en en format électronique autorisé lorsque des mesures sont organisées pour restreindre l'accès aux documents financiers ;

- Au début du jour en cours il est tenu d'établir 2 formulaires imprimés identiques : « Fiche d'information » et « Rapport du caissier ». Les formulaires doivent refléter les détails requis et être numérotés dans l'ordre ;

- Le journal du caissier est formé pour une période spécifique, qui est déterminée par la politique comptable de l'organisation: mois, trimestre, année. Le dernier encart doit indiquer le total pages pour la période : "Feuilles _______ numérotées et entrelacées." Attention : le cahier cousu indiquant le nombre de pages pour la période est confirmé par la signature du directeur et chef comptable de l'établissement.

Le principe même de faire des entrées en f. KO-4 est similaire à la procédure pour remplir le journal de manière manuscrite.

Le caissier est obligé :

- à la fin de la journée en cours, vérifiez l'exactitude du remplissage du journal et certifiez-le avec votre signature ;

- établir un rapport de caisse avec en pièce jointe toutes les pièces justificatives et assurer son transfert au service comptable de l'établissement ;

- assurer la couture et la sécurité des feuilles mobiles du formulaire.

Remplir les champs

Un algorithme pas à pas pour la formation de f. KO-4 :

- Au chapeau il est nécessaire d'enregistrer le jour, le mois, l'année. Vérifier la présence de la numérotation des pages du journal ;

- Par ligne « Équilibre au début de la journée » mettre en chiffres (en roubles et en kopecks) le montant en espèces qui est inscrit à la caisse au début. Cet indicateur doit correspondre à gr. « L'équilibre à la fin de la journée » de la page précédente. S'il s'agit de la 1ère page d'une nouvelle année civile - la dernière page de l'année écoulée ;

- Compter "Numéro de document" contient des données sur les numéros de série de PKO et RKO ;

- Compter « De qui il a été reçu ou à qui il a été délivré » contient des informations sur la direction des dépenses en espèces, ainsi que sur les sources de sa réception. Exemple, le retour des frais de voyage de Petrov E.K.; délivré pour les besoins du ménage TP Sokolov; paiement des salaires;

- Compter « Numéro de sous-compte ou de compte correspondant »- écritures comptables : sur le compte 50 - « Caissier » en correspondance avec d'autres comptes. Par exemple : 51 "Compte de règlement", 62 "Acheteurs et clients", 70 " Salaire", 71 " Montants comptables ", etc. SP la colonne spécifiée n'est pas remplie ;

- Graphiques "À venir" et "Consommation" refléter le montant des fonds qui ont été reçus ou retirés au cours de la journée d'exploitation (en roubles et en kopecks séparés par des virgules. Exemple : 523,64) ;

- Ligne "Transfert" reflète les montants sur les colonnes de revenus / dépenses, respectivement ;

- 2ème page : ligne par ligne "Total pour la journée" résume le coût de toutes les opérations effectuées par jour séparément pour les revenus et les dépenses ;

- « L'équilibre à la fin de la journée » calculé selon l'algorithme ci-dessous : Solde au départ + gr. 4 "Paroisse" - colonne 5 "Consommation". Reflété en roubles séparés par des virgules. et flic. Une ligne indépendante alloue le montant en espèces pour effectuer les paiements sur les salaires, les paiements à caractère social;

- Il faut se rappeler que les lignes vides du magazine sont barrées d'un signe "Z" pour qu'il n'y ait pas de champs libres ;

- Au stade final, il est nécessaire d'indiquer les noms complets du caissier et du comptable, le numéro (en lettres) de PKO et RCO.

Tenue obligatoire d'un livre de caisse

Conformément aux exigences de la législation en vigueur, toutes les organisations sont tenues de conserver des espèces sur un compte bancaire, et la grande majorité des règlements entre entités juridiques doivent être effectués exclusivement de manière non monétaire.

Veuillez noter que lorsque les espèces ne sont pas utilisées pour les règlements, l'enregistrement du livre n'est pas requis. Ainsi, 3 catégories peuvent être distinguées entités juridiques qui sont tenus de mener KO-4 :

- les entreprises qui exercent leur activité en espèces, malgré le fait qu'elles disposent d'un compte bancaire,

- les entreprises qui effectuent des règlements par méthode non monétaire, mais qui ont des liquidités en circulation,

- entreprises qui n'utilisent pas leurs revenus sur des cartes bancaires, mais les utilisent.

Depuis juin 2014, les entrepreneurs individuels sont libérés de l'obligation d'appliquer la Procédure pour effectuer des transactions en espèces, sur la base des Instructions de la Banque Centrale n° 3210-U du 11/03/2014.

Qui doit tenir le livre de caisse

Unifié f. KO-4 est rempli :

- un caissier ou un autre employé (comptable, directeur adjoint) qui est nommé par le directeur général parmi le personnel de l'entreprise ;

- directement par le directeur de l'établissement;

- un entrepreneur individuel ou un autre employé du personnel de l'entreprise.

L'employé chargé de l'exécution des opérations monétaires est nommé sur la base d'un arrêté ou d'un arrêté de l'institution. Un accord de pleine responsabilité est conclu avec lui.

Dans les grandes entreprises, contrôle de l'exactitude du maintien f. KO-4 est généralement attribué au chef comptable. Lorsque l'établissement compte plusieurs caissiers parmi son personnel, un caissier principal est nommé et est chargé de maintenir la discipline financière.

Tous les enregistrements dans les documents financiers sont effectués par le caissier. Il émet des espèces à la caisse de l'établissement et confirme ces opérations par un enregistrement dans le formulaire. C'est le caissier qui certifie chaque page complétée du magazine d'une signature personnelle, confirmant sa responsabilité pour les opérations effectuées.

Le chef comptable ou le caissier principal vérifie quotidiennement à la fin de la journée en cours l'exactitude des f. KO-4.

Exigences pour les entrepreneurs individuels et LLC

Par lettre n° ED-4-2 / 13338 du 09.07.2014, le service des impôts a émis des recommandations sur l'application des exigences du règlement n° 373-P. Vous devez faire attention aux points suivants :

- Entrepreneurs individuels qui tiennent des registres fiscaux pour les régimes fiscaux spéciaux : Taxe agricole unifiée, UTII, système d'imposition simplifié et - ont la possibilité de ne pas remplir de documents en espèces et un formulaire KO-4 unifié. Attention : c'est un droit, pas une obligation !

- Les sujets des petites entreprises sont obligés de remplir le formulaire et d'établir tous les documents primaires nécessaires. Cette disposition est obligatoire !

Si une société par actions ouverte a des subdivisions distinctes dans sa structure, où des transactions monétaires en espèces sont également effectuées, il est nécessaire d'émettre un KO-4 avec chacune de ces subdivisions.

Afin de résumer les informations sur les transactions financières dans l'ensemble de l'entreprise, il est nécessaire de consolider dans la politique comptable la procédure de compilation et de transfert des données sur les transactions effectuées au service comptable principal de la LLC.

Sur la base du règlement n° 373-P, le transfert du rapport du caissier après la période de déclaration par des succursales distinctes peut être effectué deux façons:

- électronique,

- sur papier.

Formats pour tenir un livre de caisse

Il y a 2 options pour la formation de KO-4 :

- sur papier;

- à l'aide d'un logiciel spécial.

La forme unifiée de l'échantillon établi peut être achetée en magasin ou réalisée par méthode typographique. Le magazine contient généralement 50 ou 100 feuilles.

Lors de l'utilisation du logiciel, il est important :

- organiser la protection contre la pénétration de tiers dans les documents financiers de l'entreprise ;

- éliminer la perte, l'insertion de données incorrectes, la duplication des opérations ;

- assurer l'archivage de la base logicielle et la constitution de copies de sauvegarde.

Livre de caisse clignotant

Cela nécessite:

- Déterminez la période pour laquelle le livre est cousu, vérifiez la présence et l'exactitude de toutes les pages;

- Numéroter toutes les feuilles ;

- Cousez le livre avec un fil et une aiguille de façon à ce que les nœuds aux extrémités des fils soient au dos du livre. De petits rectangles découpés dans du papier vierge doivent être collés aux nœuds de fil;

- Le papier est collé au livre, dans lequel il est nécessaire d'indiquer en chiffres et en mots, combien de pages sont numérotées et lacées, ainsi que combien de feuilles sont certifiées par le sceau. Le directeur et le comptable signent sur le même papier et le sceau est apposé.

Corrections de bugs

La nouvelle commande 373-P est autorisée à apporter des corrections à la caisse enregistreuse. Dans ce cas, les conditions suivantes doivent être remplies : vous devez indiquer la date de la correction, le nom et la signature de la personne responsable de la rédaction du document.

La séquence d'actions lorsqu'une erreur est détectée :

- Rédiger une note adressée au chef comptable concernant l'erreur détectée ;

- Par arrêté du directeur, une commission est nommée, dont les pouvoirs comprennent le contrôle de l'introduction des corrections ;

- Lorsqu'une erreur ne fausse pas les indicateurs des soldes de trésorerie, les données incorrectes sont soigneusement barrées, les informations correctes sont saisies. Les corrections apportées sont certifiées par 2 signatures - le caissier et le chef comptable. Important : si plusieurs corrections sont apportées, chacune est certifiée ;

- Dans le cas où une erreur entraîne des corrections de solde en début ou en fin de journée et qu'il n'est pas possible de la corriger par barré, toute la page est barrée et la mention « annulé » est apposée. Plus loin est établi nouvelle feuille avec des données correctes. Rappelles toi: les pages ne peuvent pas être arrachées.

Important! Il est interdit d'apporter des corrections :

- sous la forme unifiée KO-4, délivrée sous forme électronique ;

- en recettes et en dépenses.

Contrôle fiscal

Dans l'exercice de leurs activités de contrôle, les inspecteurs des impôts accordent une attention particulière aux points suivants :

- la présence de KO-4, l'exactitude et l'exhaustivité du reflet de toutes les opérations qu'il contient;

- révélant les faits de dépassement de la limite de trésorerie approuvée.

Remarque : les entrepreneurs individuels et les SMP ne peuvent pas fixer de limite de trésorerie.

Les espèces dépassant le solde approuvé doivent être créditées sur le compte bancaire à temps.

Il est permis de dépasser la limite de trésorerie uniquement pendant la période de paiement du salaire et le week-end, dans le cas d'activités financières.

Si des violations sont constatées, des poursuites administratives sont engagées contre l'entreprise. Il n'est possible de traduire une institution en justice et d'infliger une amende que dans un délai de 2 mois à compter de la date de l'infraction. Le montant des amendes peut aller jusqu'à 50 000 roubles pour l'institution et de 4 000 à 5 000 roubles pour le directeur.

Selon la législation de la Fédération de Russie, les entreprises et les organisations sont tenues de tenir des registres comptables de toutes les transactions commerciales. Pour résoudre ce problème, des documents primaires sont utilisés. La confirmation du fait des transactions en espèces à la caisse enregistreuse de l'entreprise est également effectuée à l'aide de documents primaires.

Considérez les principaux types de documents de trésorerie (ci-après CA) et les informations obligatoires qu'ils peuvent et doivent contenir.

Types selon la nature des opérations:

- entrant;

- consommable;

- registres comptables contenant l'inscription et les informations générales de l'AC principale énumérée ci-dessus.

Au niveau législatif (Résolution du Comstat de la Fédération de Russie n° 88), les types suivants de documentation de conception ont été approuvés:

- entrant bon de commande- n° KO1 (ci-après dénommé PKO) ;

- ordre de sortie de fonds - n° KO2 (RKO);

- livre de caisse - n° KO4 (KK);

- registre des documents de trésorerie entrants et sortants - n ° KO3 (ZhR);

- livre comptable des fonds reçus et émis par le caissier - n ° KO5 (KVD).

Mettez en évidence les principaux détails obligatoires des documents énumérés ci-dessus, à savoir :

Mettez en évidence les principaux détails obligatoires des documents énumérés ci-dessus, à savoir :

- Titre;

- la date de sa compilation ;

- le nom de son auteur, c'est-à-dire le nom de l'organisation/entreprise ;

- Contenu de l'opération ;

- mesures quantitatives et monétaires de l'opération ;

- la position des personnes qui ont commis et émis ;

- signatures des personnes mentionnées ci-dessus.

Conditions de base pour l'enregistrement

Étant donné que les documents de conception approuvés et mentionnés ci-dessus diffèrent les uns des autres, tenez compte des règles de conception de chacun.

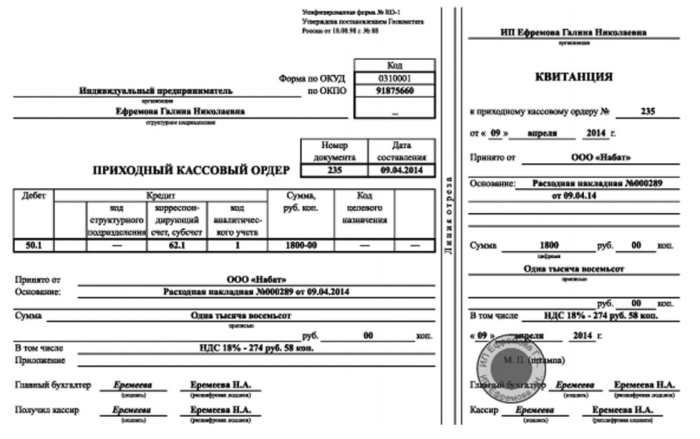

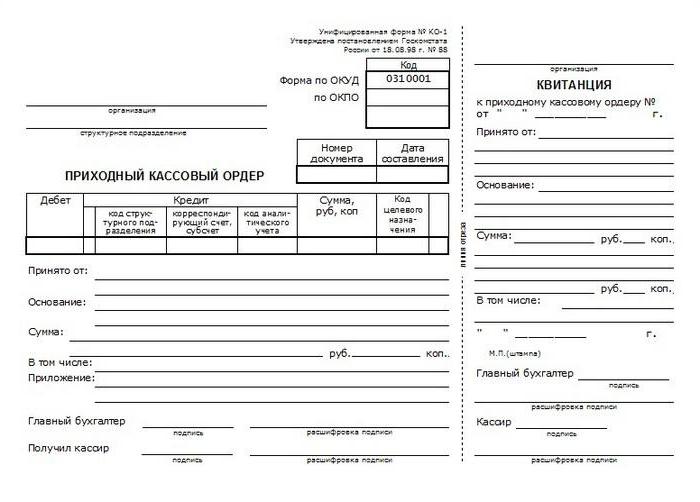

Caractéristiques de la conception du PKO :

- l'essence de l'opération est inscrite dans la ligne « Base » ;

- le montant total de la TVA est inscrit dans la ligne "TTC". numériquement. Cette ligne ne peut pas être vide. Si la taxe n'est pas appliquée, la mention « sans (TVA) » doit être saisie ;

- les données sur les pièces justificatives supplémentaires (le cas échéant) sont saisies dans le PKO dans la ligne « Annexe ».

Lorsque vous remplissez une caisse enregistreuse, vous devez prendre en compte les nuances suivantes:

- la présence de documents supplémentaires (par exemple, une procuration) est inscrite dans la ligne « Annexe » avec l'indication obligatoire de la date et du numéro ;

- la ligne « Base » implique le reflet du contenu de la transaction de dépense ;

- la présence de la signature du gestionnaire est facultative si elle est présente sur le document joint. Par exemple, si la signature du directeur de l'entreprise est présente sur la commande avec la résolution « Autoriser » ou « Approuvée », alors le règlement en espèces peut être accepté dans le travail sans sa signature.

Séparément, nous examinerons la question des exigences relatives à l'apposition de timbres sur RKO et PKO. Selon le décret de la Banque centrale de la Fédération de Russie n° 3210-U du 11/03/14 sur la conduite des transactions en espèces, les exigences obligatoires pour les empreintes de timbres ne sont pas stipulées, comme c'était le cas avant 2014. Auparavant, les timbres " Payé » ont été utilisés sur le reçu et « Échangé » sur la note de frais. Les règles en vigueur n'impliquent que l'apposition obligatoire d'un cachet sur le récépissé détachable au PKO. Ainsi, le cachet « Payé » peut être apposé sur les reçus au PKO. La présence d'une empreinte « Payé » est une confirmation du dépôt effectif d'argent et de leur affichage.

Quant au timbre "Racheté":

- il est inscrit sur les feuilles, par exemple, lors de la remise des salaires aux salariés ;

- peut être utilisé à la place de "Payé", par exemple, si le tampon est perdu ou manquant pour une autre raison.

Il existe 3 règles de base sur la façon d'émettre un QC :

- Éclat.

- Nombre. En fin de compte : chaque feuille est numérotée (numéro de série séquentiel).

- Sceller. Essence : il faut indiquer combien de feuilles sont contenues dans le QC selon la numérotation apposée et certifier cette inscription. Cette inscription est placée à la fin du livre et est considérée comme certifiée s'il y a une signature du directeur et du chef comptable.

Le formulaire QC suppose la présence de 2 parties. De plus, la deuxième partie est détachable. Il sert de rapport de caisse à la fin de la journée et ne peut être arraché qu'une fois toutes les transactions terminées.

Le nom lui-même répond à la question de savoir à quoi ce formulaire est destiné, à savoir l'attribution de numéros d'enregistrement en série aux documents de caisse.

Suppose que ces informations sont remplies:

- N° PKO / RKO, date et montant en roubles russes en termes numériques ;

- les colonnes "Note" sont renseignées si nécessaire.

Le remplissage du KVD est justifié s'il y a plusieurs caissiers parmi le personnel de l'organisation, y compris le senior.

Caractéristiques de la conception du KVD:

- le montant transféré par le caissier principal à l'employé subalterne est reflété dans la ligne « Émis » ou « Remis » ;

- v obligatoire les signatures des deux personnes sont apposées dans les lignes « Argent reçu ».

Quelles sont les règles et exigences obligatoires qui doivent être suivies lors de l'enregistrement des documents de conception primaire :

- L'apposition des signatures du chef comptable et du caissier est obligatoire.

- Présence obligatoire d'un cachet sur le ticket de caisse détachable - "Payé".

- Un sceau (tampon) n'est pas apposé sur le règlement en espèces, mais la signature du destinataire est obligatoire.

- La conception du CD peut être à la fois sur papier et sous forme électronique.

- La version électronique du document est établie à l'aide de spécial. technologie (ordinateur, imprimante).

- La version papier est remplie manuellement stylo à bille, de l'encre ou avec une machine à écrire.

- Les lignes vides qui ne contiennent pas d'informations sont signalées par un tiret.

Le chef comptable est le responsable de l'établissement du CD. En son absence, le gérant devient le responsable de l'établissement des documents de caisse, qui s'effectue sous son contrôle.

Corrections dans le CD

La principale règle ou exigence pour l'AC qui doit être soulignée est l'absence de corrections dans les registres comptables.

Le CD ne doit pas contenir de corrections, de taches. Dans la pratique, les interprètes modifient le document à l'aide de fluides correcteurs. De telles actions ne sont pas autorisées.

Considérez les principales options sur la façon dont les corrections peuvent être apportées aux documents de caisse:

- L'erreur a été commise en PKO ou RKO.

Il est interdit d'effectuer des corrections de quelque manière que ce soit (manuellement, barré, maculage). La seule solution dans ce cas serait de rayer le PKO/RKO avec des erreurs et d'en rédiger un nouveau. La commande endommagée (barrée) est ajoutée au rapport de caisse du jour. Il est interdit d'effectuer une opération de dépense ou de réception d'argent sur la base d'un document endommagé.

- Une erreur a été commise dans les journaux ou le livre de caisse.

Il est interdit d'utiliser du liquide correcteur, nettoyant.

Les corrections sont autorisées comme suit :

- l'inscription mal saisie est barrée pour que l'inscription erronée puisse alors être lue ;

- des corrections sont apportées au-dessus de l'inscription barrée en prescrivant le montant ou le texte correct ;

- à côté du rectifié ou dans les champs libres du document, est apposée l'inscription : "Corrigé" et doit être signée par toutes les personnes chargées du maintien et de la formation de l'AC ;

- les signatures sont déchiffrées et la date de la modification est indiquée ;

- des corrections sont apportées à toutes les copies.

stockage de CD

Le responsable organise et met en œuvre le processus, détermine les emplacements de stockage et approuve la procédure de formation et de stockage des documents de trésorerie dans l'organisation. Il doit assurer de telles conditions de conservation que les documents sont en sécurité pendant toute la période fixée par la loi.

Les exigences générales en termes de durée de conservation sont établies dans la loi fédérale "Sur Bukh. comptabilité », selon laquelle les documents primaires et les registres CD sont conservés aux archives pendant au moins 5 ans. Après l'expiration du délai imparti, ils peuvent être détruits, mais à condition qu'il n'y ait pas de contestation à leur sujet, il n'y a pas de procédure judiciaire en cours.

Il est à noter que la période de 5 ans est comptée à partir de la date non de la création du document, mais à partir de la date de l'année de déclaration au cours de laquelle ils ont été formés.

Le stockage peut être organisé aussi bien dans les archives de l'entreprise qu'avec l'intervention de sociétés spécialisées. Ils détiennent un stockage contractuel et payant pendant autant d'années que vous le souhaitez.

La loi susmentionnée établit que lors de la réalisation de transactions en espèces sous forme électronique, la période de stockage pour les supports électroniques doit également être la même que pour les supports papier - pas moins de 5 ans. Une exception est la masse salariale pour laquelle les employés sont payés. Ils sont stockés pendant 75 ans.

Le stockage du CD doit être effectué sur la base des règles suivantes :

- Les documents doivent être agrafés dans le cadre de chaque jour. La date limite pour la formation de la couture est au plus tard le jour ouvrable suivant.

- A l'intérieur de la couture, CD doit être sélectionné selon l'ordre suivant : dans l'ordre croissant des numéros de compte. Dans la séquence, d'abord par compte Dt, puis par CT.

- Toutes les feuilles de couture sont soumises à une numérotation.

- Lors du transfert aux archives, un inventaire est constitué indiquant le numéro et le nom du CD de couture, un article peut être apposé, selon la nomenclature approuvée par l'organisme.

Vous avez encore des questions ?

Chers lecteurs! Nos articles parlent de solutions typiques Probleme juridique mais chaque occasion porte caractère individuel.

Si vous souhaitez savoir comment résoudre votre problème particulier - veuillez contacter le formulaire juste en dessous ↓ ou utiliser le consultant en ligne ci-dessous à droite ! →

Les documents de trésorerie sont des documents établis dans le cadre du mouvement de fonds d'une personne morale ou d'un entrepreneur individuel. Leurs formulaires sont approuvés par le Comité national des statistiques. Voyons plus loin quels documents de trésorerie peuvent être utilisés par les entreprises.

Ordres

Ils agissent comme des documents de trésorerie primaires. Les commandes peuvent être entrantes ou sortantes. Les premiers sont appliqués dès réception des espèces. Il est rédigé en un exemplaire par un comptable et signé par Ch. un comptable ou un fonctionnaire autorisé à le faire. En l'absence d'employés responsables, le chef de la personne morale ou directement lui-même peut approuver les documents de trésorerie primaires entrepreneur individuel... Le récépissé de l'ordre de réception doit être signé par les personnes habilitées (comptable et caissier), certifié par un cachet (cachet). De plus, il est inscrit dans le journal correspondant. Le reçu est fourni à l'entité qui a déposé l'argent. L'ordre de réception lui-même reste directement en caisse. Le papier consommable est rempli lorsque l'argent est distribué. Il faut dire que les documents de caisse sont établis s'ils sont utilisés par une entreprise comme manières traditionnelles traitement de l'information et installations de VT. L'ordre de prélèvement, comme la note de débit, est émis en 1 exemplaire. Il doit également être signé par des personnes autorisées et enregistré dans le journal approprié.

Remplissage

Comment établir les documents de caisse mentionnés ci-dessus ? Le remplissage s'effectue de la manière suivante :

- Dans la ligne « Motif », la transaction commerciale est nommée.

- Dans la colonne "Y compris" le montant de la TVA est inscrit. C'est écrit en chiffres. Si les services, les biens ou les travaux ne sont pas taxés, alors la ligne indique "hors TVA".

- Dans la ligne « Annexe » doivent être répertoriés les documents d'accompagnement et autres, en indiquant leurs dates et leurs numéros.

- Dans la colonne "Crédit, code de subdivision", la désignation correspondante du service structurel, auquel les fonds sont reçus, est inscrite.

enregistrement

Les documents de caisse doivent être enregistrés dans un journal spécial. Il enregistre à la fois les ordres entrants/sortants et les titres qui les remplacent. Ces derniers, par exemple, comprennent les feuilles de paie, les demandes d'émission de fonds, les comptes et autres. Il convient de garder à l'esprit que les ordres de dépenses émis sur la feuille de paie pour les salaires et autres montants qui lui sont assimilés doivent être enregistrés après l'émission des paiements.

Livre de caisse

Il est utilisé pour enregistrer l'émission et la réception d'espèces. Le livre est numéroté, lacé et certifié par un sceau, qui est placé sur la dernière page. Une entrée est faite ici indiquant le nombre de feuilles. La dernière page doit être signée par ch. comptable et chef d'entreprise. Chaque feuille du livre est divisée en 2 parties égales. L'une (avec une règle horizontale) doit être remplie en tant que première instance, l'autre en tant que deuxième instance. Ce dernier est dressé au recto et au recto à l'aide d'une copie carbone. Les deux instances sont numérotées avec le même numéro. Les premiers restent dans le livre, tandis que les seconds sont arrachés. Ces derniers font office de documents de caisse déclarants. Jusqu'à la fin de toutes les transactions de la journée en cours, elles ne sont pas arrachées. Les inscriptions commencent au recto du premier exemplaire après la colonne « Solde de début de journée ». Avant le remplissage, la feuille doit être pliée le long de la ligne de déchirure. Dans ce cas, la partie coupée est placée sous celle qui reste dans le livre. Pour saisir des informations après « Transfert », la face détachable est superposée sur la face avant de la deuxième copie. Les enregistrements se poursuivent le long de la règle horizontale du verso de la partie inséparable.

Documents supplémentaires

Les transactions en espèces peuvent être enregistrées avec divers titres. L'un d'eux, par exemple, est une note de frais. Il est utilisé pour enregistrer les fonds qui sont émis aux personnes responsables pour les dépenses administratives et professionnelles. Comment ces documents sont-ils préparés ? de ce type sont enregistrées directement par le déclarant, ainsi que par le comptable. Les rapports préalables sont préparés sur papier ou au format machine. L'enregistrement des documents de trésorerie est effectué dans le strict respect des règles. Chaque formulaire est rempli en un seul exemplaire. Au verso de celui-ci indique une liste de titres qui confirment les dépenses dépensées. Il s'agit par exemple d'une attestation de déplacement, des lettres de voiture, des chèques, des reçus, etc. Ici, l'objet indique le montant des dépenses. Les documents joints au rapport doivent être numérotés dans l'ordre dans lequel ils sont répertoriés. Le contrôle des documents de caisse est effectué par les employés du service comptabilité. Les employés, en particulier, procèdent à un audit des dépenses ciblées des fonds, de l'exhaustivité des pièces justificatives fournies, de l'exactitude de leur remplissage et du calcul des montants. La partie arrière indique les coûts qui sont acceptés pour la comptabilité, les comptes dans lesquels ils sont débités.

Nuances importantes

Détails relatifs aux devises étrangères (page 1a au recto et colonnes 6 et 8 sur verso), il est nécessaire de remplir uniquement si la personne responsable reçoit des fonds non en roubles. Le rapport préalable après vérification doit être approuvé par le chef d'entreprise ou une personne autorisée par lui. Ce n'est qu'après qu'il est pris en compte. Si l'avance n'a pas été utilisée en totalité, la personne responsable remet le reste au caissier. Dans ce cas, un avoir est rempli. Les fonds sont débités conformément aux informations contenues dans le rapport approuvé.

Paie

L'enregistrement des documents de trésorerie est effectué lors du calcul et du paiement des salaires aux employés de l'entreprise. Le service comptable établit le décompte correspondant en 1 exemplaire. Le calcul de la rémunération du travail est effectué en fonction des informations contenues dans la comptabilisation du temps réellement travaillé, de la production, etc. Les lignes "Accumulés" indiquent les montants en fonction des types de paiements de la paie. Sont également mis ici les autres revenus (avantages matériels et sociaux) fournis au salarié, remboursés aux frais du bénéfice de l'entreprise et soumis à inclusion dans la base imposable. Parallèlement à cela, les retenues sur salaire sont calculées et le montant à remettre au salarié est établi. Sur la page de titre du relevé, le montant total à verser aux salariés est apposé. Le chef d'entreprise doit signer une autorisation de salaire. En son absence, ce document est délivré par un employé autorisé. A la fin du relevé, les montants des salaires déposés et émis sont apposés. Après l'expiration du délai fixé pour le versement des fonds aux employés, la marque "Dépôt" est placée devant les noms des employés qui n'ont pas reçu d'argent dans la colonne 23. Une note de frais est établie pour le montant émis. Son numéro et sa date de réalisation doivent être indiqués sur le bulletin de paie sur la dernière feuille.

Aide-rapport

Ce document contient les relevés des compteurs de caisse et le produit par équipe (journée de travail). Le rapport d'aide est rempli en 1 exemplaire par jour. Le caissier-opérateur doit le signer et le remettre au chef d'établissement (chef d'entreprise). Dans ce cas, un avoir est rempli. V petites entreprises l'argent est remis directement aux collectionneurs. Lors du transfert d'espèces, les documents de trésorerie correspondants de la banque sont remplis. Le revenu par équipe (jour ouvré) est fixé en fonction des indicateurs des compteurs sommateurs en début et en fin de journée. Dans ce cas, les sommes retournées aux clients sur les chèques non utilisés sont déduites. Le chiffre d'affaires constaté est confirmé par les chefs de service. Lors de la comptabilisation des fonds dans le rapport, le caissier principal ainsi que le chef de l'entreprise signent. Help-report sert de base à l'élaboration de la synthèse "Informations sur les relevés des compteurs de caisse et le chiffre d'affaires de l'entreprise".

Journal du greffier

Ce document est nécessaire pour comptabiliser les dépenses et la réception des espèces pour chaque caisse enregistreuse de l'entreprise. Le journal sert également de rapport de contrôle et d'enregistrement des relevés de compteurs. Ce document est lacé, numéroté et scellé des signatures de Ch. comptable, chef d'entreprise, ainsi que le Journal est également certifié par le sceau de l'entreprise. Tous les enregistrements sont saisis par le greffier chaque jour. L'ordre d'enregistrement des documents de caisse ne permet pas les ratures et les taches dans le journal. Toutes les corrections apportées doivent être approuvées et certifiées par les signatures des personnes autorisées. Si les lectures coïncident, elles sont enregistrées dans le journal de l'équipe en cours au début du travail. Ces données doivent être certifiées par les signatures de l'administrateur de garde et du caissier. À la ligne 15, indiquez les montants qui sont inscrits sur les chèques retournés par les clients. Les informations à ce sujet sont tirées de la loi pertinente. Dans la même colonne, indiquez le nombre de zéro chèques imprimés lors du changement. À la fin de la journée de travail, le commis génère un rapport final pour le quart de travail et remet le produit reçu avec celui-ci. Dans ce cas, un avoir est établi. Une fois les relevés de compteurs effectués, le montant réel des recettes est vérifié, l'écriture correspondante est effectuée dans le journal. Il est confirmé par les signatures du gérant (administrateur de service), du caissier principal et du caissier. En cas de divergence entre les montants indiqués sur la bande de contrôle et le volume des recettes, la raison de la différence résultante est révélée. L'excédent ou le manque constaté est enregistré dans les lignes correspondantes du journal.

Données sur les relevés des compteurs de caisse et des recettes

Ils sont utilisés pour générer un rapport récapitulatif pour le quart de travail en cours. Ces données font office de pièce jointe au certificat de l'exploitant, compilées quotidiennement. Les informations sur les lectures et les revenus sont générées en un seul exemplaire. Avec les ordres de dépenses et de réception, les relevés-rapports de l'opérateur, ils sont transférés au service comptable de l'entreprise jusqu'au prochain quart de travail. Dans l'échantillon de documents de caisse, conformément aux relevés des compteurs, au début et à la fin de la journée de travail pour chaque caisse enregistreuse, le calcul du produit est inclus. En même temps, entre autres, sa répartition par départements est indiquée. Cette dernière doit être confirmée par les signatures des gérants. A la fin du tableau rempli, les résultats sont affichés pour les relevés des compteurs de toutes les caisses enregistreuses, et le chiffre d'affaires de l'entreprise est résumé avec la répartition des fonds par départements. Conformément aux lois, le montant total d'argent qui a été émis aux clients sur les chèques retournés par eux est indiqué. Le chiffre d'affaires total de l'entreprise est diminué de ce montant. Les informations doivent être signées par le caissier principal et le chef d'entreprise.

Lors de l'enregistrement des documents de trésorerie, il est nécessaire de respecter la procédure établie par les actes législatifs et autres actes réglementaires. De plus, il existe plusieurs règles simples, dont le respect évitera les inexactitudes lors du remplissage des papiers :

Règles supplémentaires

Le stockage des documents de caisse, conformément à la législation en vigueur, s'effectue dans la limite de 5 litres. Le calcul de cette période commence le 1er janvier de l'année qui suit la période d'achèvement des travaux de bureau. Cette règle est considérée comme générale. Une procédure spéciale a été mise en place pour les paies. Si les salariés n'ont pas de compte personnel, ces papiers sont conservés dans l'entreprise depuis 75 ans. A l'issue de cette période, toute la documentation pourra être transférée aux archives ou détruite s'il n'y a pas de litige, de désaccord ou de contestation la concernant. Lorsque vous travaillez avec des valeurs mobilières, les règles suivantes doivent être respectées :

- La formation des documents à coudre doit être effectuée chaque jour au plus tard le jour ouvrable suivant ou le premier jour de congé.

- Avant de transférer les papiers aux archives, leur inventaire doit être fait.

- Le contrôle est effectué soit par un caissier, soit par le directeur direct de l'entreprise.

- Dans le processus de création d'une couture, les papiers sont collectés par ordre croissant de l/numéros de compte (d'abord par débit, puis par crédit).

La responsabilité de la sécurité des documents de trésorerie incombe au chef d'entreprise. En cas de non-respect des règles ci-dessus, une sanction administrative sous la forme d'une sanction pécuniaire peut être appliquée au contrevenant. Le montant de l'amende est fixé conformément à la loi.

Conclusion

Tenir des registres de caisse est considéré comme un travail assez responsable. Remplir les papiers doit être abordé avec toute la responsabilité. Les documents de caisse sont utilisés pour synthétiser diverses données, reporting, comptabilité. À cet égard, les erreurs commises aux stades initiaux de la fixation des transactions peuvent entraîner de graves distorsions dans les titres finaux. L'employé qui est nommé au poste de responsable de la préparation des documents de trésorerie doit avoir les connaissances et l'expérience appropriées. Il faut se rappeler que tous les papiers que le caissier remplit sont examinés par les hauts fonctionnaires et approuvés par le chef d'entreprise. Une attention particulière doit être portée à l'enregistrement des documents. Les inscriptions dans les revues et les livres doivent être faites à temps conformément aux règles. Étant donné que les documents de caisse sont utilisés dans la préparation des rapports, toutes les corrections qu'ils contiennent sont effectuées strictement dans un ordre spécifique. Si les règles établies ne sont pas suivies, les documents perdent leur validité et les informations qu'ils contiennent ne peuvent pas être utilisées par l'entreprise dans le cadre de travaux de gestion ultérieurs.

Conseils d'experts - Conseiller financier

Photos connexes

Toutes les transactions en espèces sur les ordres de crédit et de débit doivent être inscrites par le caissier dans le livre de caisse, sur la base duquel le rapport du caissier est généré quotidiennement. Ce document vous permet de suivre et de vérifier l'exactitude de la documentation et le montant des espèces en caisse au début et à la fin de la journée de travail. Comme pour tout document de déclaration comptable, le rapport du caissier doit être numéroté et cousu selon les règles établies. Suivez simplement ce simple conseils étape par étape et vous serez sur la bonne voie pour régler vos problèmes financiers.

Guide rapide étape par étape

Voyons donc les actions à entreprendre.Étape - 1

Formez un livre de caisse, qui est rempli selon le formulaire KO-4. L'entreprise est obligée de ne conserver qu'un seul livre, il doit donc être numéroté, lacé et certifié avec la signature du chef et le sceau de l'entreprise. Après cela, il est scellé et enregistré dans la déclaration de revenus. Chaque feuille du livre de caisse est représentée par deux feuilles identiques, tandis que les données sur les mouvements d'espèces sont saisies par le caissier sur le premier exemplaire, qui sont transférées au second au moyen de papier carbone. Ensuite, nous passons à l'étape suivante de la recommandation.

Étape - 2

À la fin de la journée de travail, découpez le deuxième exemplaire de la feuille du livre de caisse, à partir de laquelle sera formé le rapport du caissier. Rassemblez tous les reçus et retraits, ainsi que les pièces justificatives qui correspondent aux transactions en espèces indiquées au cours de la journée. Pliez les feuilles arrachées du livre de caisse et des documents afin de constituer le rapport du caissier. Ensuite, nous passons à l'étape suivante de la recommandation.

Étape - 3

Soumettre le rapport du caissier au chef comptable pour vérification. Si des erreurs ont été commises, des corrections sont apportées à ce document et au livre de caisse. Dans le même temps, l'erreur est soigneusement barrée, les informations correctes sont enregistrées, après quoi il est écrit "Corrigé croire", la date du jour est fixée et certifiée par la signature du caissier et du chef comptable. Lors du contrôle, le comptable compte le nombre de feuilles et de documents reçus, après quoi il effectue une inscription appropriée sur la page de titre. Ensuite, nous passons à l'étape suivante de la recommandation.

Étape - 4

Coudre le rapport du caissier sur la base de la période de rapport. Pour ce faire, utilisez un fil ordinaire et une aiguille. Cousez soigneusement les feuilles et les documents. Laisser environ 10 cm de fil et couper. Par dessus, collez une petite feuille de papier, qui indique la date du jour, le nombre de feuilles et la signature du caissier, du chef comptable et du chef d'entreprise. Après cela, certifiez le document avec le sceau de l'entreprise afin qu'une partie soit sur la feuille collée et une partie sur le rapport du caissier.