Kartą su odontologu kalbėjausi apie išėjimą į pensiją su pasiūlymu pagalvoti ir sutaupyti. Dantų protezavimu užsiima maždaug 35-38 metų vyras, burnoje turiu porą jo „darbų“. Jo darbui priekaištų neturiu

Bet kai kalbėjausi su juo dėl jo pensijos, jis man tiesiai ir nuoširdžiai pasakė, kad apie tai dar negalvojo. Matyt, jame tokie stiprūs praeities stereotipai, kai pasibaigus „visų syvų išspaudimui“ mūsų „geroji“ valstybė jam padovanos pensiją. Iš jo tono supratau, kad jis daugiau apie tai negalvos. Dabar jis yra ant sėkmės bangos, jo paslaugos ateityje visada bus paklausios, todėl apie išėjimą į pensiją negalvoja. Dar negalvojant. Kas jį motyvuoja šiame „nemąstyme“, galima tik spėlioti. Tikriausiai toks yra jo reikalavimas ir pasitikėjimas, kad taip bus ir ateityje. Tačiau dabar mūsų gyvenimas tapo mažiau nuspėjamas. Niekas negali pasakyti, kad taip bus visada ateityje, nei vienas žmogus. Ir gyvenimas keičiasi, deja, ne visada į gerąją pusę.

Štai neseniai išvažiavo (tiksliau, jo „dingo“) labai žymus pareigūnas, ir jie pradėjo diskutuoti internete, kodėl jis išėjo be „auksinio parašiuto“? Taip, tikrai, kodėl? Jis taip pat manė, kad sistema, kurioje jis nebuvo paskutinis asmuo o ne "sraigtelis", o jį palaikė patys aukščiausi valstybės pareigūnai, ši sistema jį laikys amžinai ir į jo "išdaigas" žiūrės taip pat nuolaidžiai, jų "nepastebėdamas". Tačiau „staiga“ viskas pasikeitė, nors visi lyg ir laukė, kada pagaliau bus pašalinta. Buvo paskelbtos net jo pašalinimo sąlygos, bet kažkas pasikeitė, ir „atskrido“ ne taip seniai. Bet išskrido vis tiek! „Gerai“, kad „kai kurių“ nepajudiname, suteikdami jiems galimybę susitvarkyti savo piniginius reikalus ir su šiais pinigais išeiti į kitas šalis. Šiems žmonėms pavyksta paslėpti galus vandenyje. Pavyzdžiai – visiems prieš akis.

Kodėl taip yra, kyla teisėtas klausimas...

Bet ką daryti su paprastu mirtinguoju, kuris negimė beveik „dangišku“? Vienoje knygų perskaičiau protingo verslininko rekomendacijas, kaip susiformuoti sau padorią pensiją. Klausiate, kas yra padori pensija? Atsakysiu, cituodamas tą verslininką, kad tai ta pensija, kurią sukaupus „yra milijonas dolerių ar daugiau“. Užteks patogiai senatvei? Kas nors kitas... Bet yra variantų, ir aš siūlau juos aptarti. Svarbiausia yra perteikti jums esmę ...

O esmė tokia. Ankstesniame savo darbe rašiau apie tai, kaip klesti mūsų bankų sistema. Ar galima į savo pensijos formavimą įtraukti bankus? Ką reikėtų daryti dėl to? Ir jums reikia atlikti šiuos veiksmus.

Reikia visus metus darykite tą patį: kasdien sutaupykite po vieną dolerį arba jo ekvivalentą 30 rublių. Pradėti galite net rytoj, net nuo sausio 1 d. Taigi, atidėję po vieną dolerį iki gruodžio 31 d., jau turėsime 365 dolerius. Jei padauginsite iš kokių trisdešimties rublių, kurie dažniausiai naudojami skaičiavimuose, gausite 10950 rublių arba 912,5 rublių per mėnesį. Tai yra tikra? Taip, greičiau, taip. Šią 10 950 rublių sumą reikia turėti iki kitų metų sausio 1 d. Suspaudus šiuos pinigus jam po pažastimi ir nenustojant taupyti ateinančias 10 dienų (dienos iki pirmosios banko darbo dienos po Naujųjų metų :-)) jau naujaisiais metais reikia bėgti į banką, ant jo. pirma darbo diena, tarkim, sausio 10 d., ir ten atsidarius saskaita, siuos pinigus i depozitine saskaita pervesti tam tikru procentu, bet kuri? Knygoje, kurią skaičiau, nurodyta 20 procentų, bet negirdėjau, kad mūsų bankas veiktų tokiomis palūkanomis. Realus procentas yra iki 12. Neužtenka? Taip, labai, bet tada išsiaiškinsime, kaip jį padidinti. Skaičiavimo paprastumui paimsime labai realų procentą – 10. Čia šiuos 10% paimsime matematiniam mūsų būsimos pensijos modeliui. Taip, dar reikia vienos aplinkybės - amžiaus, kuris turėtų būti toks, kad tai būtų galima daryti 40 metų, kad iki pensijos kaupimo metų skaičius būtų maksimalus. Paimkime 40 metų dėl skaičiavimų paprastumo, bet nenusiminkite, jei praleidote šį laiką ir jums dabar nėra 23 metai – jūsų studentavimo laikas baigiasi. Dabar turime visus nurodytus duomenis pensijai skaičiuoti. Tarkime, kad būtų paprasčiau, sutaupę 365 USD ir pradėsime sausio 1 d., o ne sausio 10 d., kai baigiasi bankininkų ir jų darbuotojų poilsio laikas. Kartoju, kad vietoj sausio 1-osios gali būti bet kuri diena, net ir rytoj lapkričio 24-oji, pasirinkta kaupimo pradžiai. Paimkime Sausio 1-ąją dėl skaičiavimų paprastumo ir aiškumo.

Taigi 2013 m. sausio 1 d. atidarote sąskaitą banke su 10% per metus, o po metų, 2014 m. sausio 1 d., jūsų bankas turėtų būti pasirengęs jums atiduoti visą sukauptą sumą - 365 + 36,5 dol. „išnuomoti“ savo pinigus. Oho, pirmas žingsnis žengtas, pats svarbiausias ir reikšmingiausias! Padėjote svarbiausią savo pensijos pagrindą. Tada aš jums pasakysiu kodėl. Tu atėjai į banką, bet tu protingas žmogus ir neimk savo pinigų iš banko, o priešingai įdėk dar 365 dolerius arba 10 950 rublių, kuriuos sukaupei už visus 2013 m.

2015 m. sausio mėn. jūsų pajamos bus 36,5 dolerio nuo 2014 m. įdėtų pinigų (tai yra 10% plius kita suma). Ši suma bus 10% didesnė nei 365 ir 36,5 arba (365 + 36,5) x10% = 40,15 dolerio suma. Taigi, per 2 metus jūs „užaugote“ 36,5 USD ir 40,15 USD = 76,65 USD. Verta paminėti, kad antraisiais metais padidėjimas bus 40,15 USD, o ne 36,5 USD, kaip buvo pirmaisiais metais, tai yra, galioja sudėtinių palūkanų taisyklė - „procentai palūkanų“. Tokia ir yra šios sistemos prasmė, tai yra, kiekvienais paskesniais metais auginate vis didesnę pinigų sumą, gautą nuo pat pirmo įnašo, įnešto, kaip susitarėme, 2013 m. Bet štai 2015 metais augo ir antrasis indėlis, bet tik savo tik 10% ir atneš jums įprastus pirmuosius 36,5 dolerio. Dar kartą paskaičiuokime, kiek dolerių atnešė mūsų įnašai, arba, kaip jie apgailėtinai vadinami, investicijų: pats pirmasis įnašas per 2 metus atnešė 36,5 USD plius 40,15 USD, o antrasis įnašas per metus padidėjo 36,5 USD. Iš viso 2 kartus po 36,5 plius 40,15 duos 113,15 USD už investuotą 2 kartus po 365 arba 730 USD. Tai, žinoma, smulkmena, bet štai ką čia reikia apsvarstyti ir pamatyti. Pats pirmas yra tai, kad pirmoji įmoka atnešė ne 36,5 USD, o 40,15 USD, o antroji įmoka atnešė savo 10% arba 36,5 USD, tai yra maksimali suma augimą visada duos anksčiausias įnašas ar įnašas arba pati pirmoji investicija. Ir vis dėlto čia verta pagalvoti, kad antrasis indėlis tiksliai pakartoja pirmojo indėlį pagal rezultatą, tarsi pirmasis būtų „perkeltas“ prieš metus ir atimti ankstesnių, antrųjų metų rezultatai. , tai yra šie 40,15 USD ir tada šios įmokos ir jų rezultatas būtų visiškai vienodi. Kas iš to seka? Tai, kad galime ir toliau kurti matematinį savo pensijos modelį: 2015 m. padėję trečią 365 USD, 2016 m. iš investicijų 2015 m. gausime 36,5 USD, plius 36,5 plius 40,15 USD nuo 2014 m. Bet su apibrėžimu, kiek mes gausime iš investicijų 2013 m., reikia skaičiuoti neskubėdami. Šis įnašas, pats pirmasis, atneš mums maksimalią sumą, kaip minėta, ty 36,5 plius 40,15 plius 10% nuo 36,5 USD, 40,15 USD ir 365 USD sumos, tai yra (36,5 + 40,15 + 365) x10% = USD 44,17, tai yra, trečiaisiais metais pirmoji įmoka atneš 44,17 USD, antroji - 40,15 USD, o trečioji - 36,5 USD, o iš viso trečiųjų metų pabaigoje bus įmokėtos trys įmokos. 120,82 USD. Kitais metais viskas turėtų pasikartoti: įnešate 365 USD, o po metų gaunate tokį vaizdą: iš paskutinio įnašo gaunate 36,5 USD, iš priešpaskutinio - 40,15 USD, iš trečiojo nuo USD pabaigos. 44,17, o nuo pat pirmos įmokos gausite tokią (36,5 + 40,15 + 44,17 + 365) x10% = 48,58 dolerio, o iš viso gauname priedą, lygų 169,40 USD. Jei pensijos formavimo mechanizmas yra aiškus, tuomet galite skaičiuoti 40 metų arba tiek metų, kiek jis turėtų užsiimti savo pensijos „auginimu“. Reikia išmokti svarbiausią dalyką: pelno skaičiavimo mechanizmą po pat pirmų metų nuo pat pirmos įmokos, o vėliau – nuo antrosios įmokos radus banke vienerius metus. Pats pirmasis pelnas yra 365x10% = 36,5 USD nuo pirmosios įmokos, o antraisiais metais pelnas laikomas jau 10% nuo sumos 365 + 36,5, tai yra (365 + 36,5) x10 = 40,15 USD, tai yra, po skaiciu, nuo kurio paimama 10%, ateina vis didesne suma: pirma tik nuo 365 doleriu, paskui nuo 365 doleriu plius 10% 365 = 36,5 dolerio, tada iplaukia pinigu suma ir t.t. Ir visi tolesni skaičiavimai yra panašūs į ankstesnius be pelno praeitais metais... Palūkanos nuo šios 10% normos pradeda toliau sparčiai augti, o pačios pirmosios įmokos kreivė kyla vis statesnė. Po ja telpa augimo kreivė nuo antrosios įmokos, o po ja su metine įtrauka – trečiųjų investicijų metų kreivė. Susumavus šių kreivių ordinates po 40 ar daugiau metų, gausite labai džiugių rezultatų. Išbandykite tai naudodami skaičiuotuvą ir sudarydami kiekvienų metų santaupų grafikus ir susumavę diagramas, kad gautumėte rezultatą. Tai ilgai neužtruks

Kyla klausimas, kas tau trukdo daryti tą pačią operaciją su investicijomis 2 kartus per metus ar tris, keturis? Kaip sakoma, kas turi kokias galimybes... Bet už tai reikia kasdien palikti ne trisdešimt, o šešiasdešimt, devyniasdešimt, šimtas dvidešimt rublių. Ir jūs galite atidėti 100 rublių kiekvieną dieną ... Čia jūs gaunate "prie 20%, "po 30%, "po 40%. Apskaičiuokite savo rezultatus per 40 investicijų metų. Nėra jokios priežasties pesimizmui! Senatvė jums pilnai garantuota! Ir, ko gero, ne tik tau! O iš mūsų valstybės tikėtis kokių nors nuolaidų? Pagal „prakeiktą“ sovietinį gyvenimo būdą daugelis gaudavo 134 rublius kaip mėnesinę pensiją, ir to nepakako patogiam gyvenimui. Na, palauk, palauk, jei tikiesi... laiminga pabaiga pensinio gyvenimo, aš pats. Juk dabar tiek daug kalbama apie pensijų reformą ir būtent apie šios pensijos kaupimą. Ir kur jie yra? Yra žinoma, kur. Ir aš siūlau tai padaryti taip. Kartoju, kad tai ne mano išradimas, o šio sumanaus verslininko, kurio knygą skaičiau kelis kartus ir netingėjau, skirtingai nei jūs, atlikti skaičiavimus. Kaip čia sakiau, su matematika ginčytis negalima. Ir štai kas „išauga“ dėl 365 dolerių per 40 metų santaupų: suskaičiuokite. Prie jų pridedamos santaupos 39 metams, vėliau 38, 37 ir pan. Ir paskutinės sutaupytos 36,5 USD bus per vienerius metus, kurias sutaupote, jei tai padarysite, už 39-uosius taupymo metus. Sudėjus visas šios „šakos“ grafiko ordinates, įsitikinsite, kad galite sukaupti didžiulę sumą, suteikiančią galimybę patogiai nugyventi savo gyvenimo pabaigą. O jei šią procedūrą darysi 2 kartus per metus?

5.12.12. Žinodamas ir būdamas 1000% tikras, kad nė vienas iš jūsų, skaitančių šį tekstą, nepaims skaičiuotuvo ir neapskaičiuos rezultatų, „Tavo nuolankus tarnas“ išdrįso atlikti visus šiuos skaičiavimus, ir taip atsitiko. Per 40 tokios „kaupimo veiklos“ metų būtų buvę galima sukaupti 132 911,96 dolerio. Iš jų 14 600 USD yra 365 USD indėlių kaupimas, o likusius 118 311,96 USD bankas mums suteiks 40 metų, kai naudosime sukauptus 14 600 USD. Kai kursas yra 30 rublių už 1 dolerį, tai būtų 3987358,8 rublio, o jei išleisite 25 000 rublių per mėnesį, ko dauguma pensininkų negali, galite pragyventi 3987358,8: 25 000 = 159,5 mėnesio arba 13,3 metų. Sutaupius šiek tiek, šis laikotarpis gali būti ilgesnis. Dabar, jei toliau kaupsite pagal tą pačią sistemą dar 8 metus, tai per tą laiką galite gauti dar vieną tam tikrą sumą, o kartu su anksčiau sukauptais tai bus 340 719,74 mano gautų paskaičiuotų dolerių, padauginus tai iš 30. gauname 10 221 592,2 rublio, kurių per mėnesį išleidus 25 000 užtenka beveik 409 mėnesiams arba 34 gyvenimo metams. Taigi, mano nuomone, šiame matematiniame modelyje yra kažkas, į ką verta atkreipti dėmesį. Verslininkas, parašęs knygą, pažadėjo banko duotą milijoną dolerių už 20% per metus, bet, kartoju, jūs turite būti realistai ir žiūrėti į mums prieinamus skaičius. Todėl išdrįsau atlikti skaičiavimus ir rekomendacijas, kaip susikaupti sau padorią pensiją. Pagalvokite, kaip gyvensite toliau. O kaip gyvensi iš to, ką tau iš valstybės duos išėjus į pensiją. Valstybė už mano darbo veikla nuo 14 iki 60 metų nedvejodamas man parašė pensijos pažymėjimas: du tūkstančiai penki šimtai penkiasdešimt septyni rubliai 26 kapeikos. Gyvenimas. Ar šis variantas jums tiktų? Dabar ji, žinoma, išaugo dėl infliacijos ir mūsų „sėkmių“ pasaulio ekonomikoje... Bet visokios ataskaitos apie pensijų sprendimus neleidžia atsipalaiduoti ir laukti manos iš dangaus... Ir visi šie skaičiavimai su maisto "krepšeliais" mūsų valdžia yra tik vištos iš juoko. Arba šlepetės. O kas tik TAI atiduoda prezidentei pasirašyti ir apie ką galvoja pasirašydamas kitą ne daugiau kaip 5000 rublių per mėnesį „krepšelį“ – tai tik kažkas iš fantazijos srities, ir iš to reikia gyventi. Tai yra, mūsų pensinio amžiaus darbuotojas tiesiog privalo turėti geležinę sveikatą ir nenugalimą norą dirbti toliau iki kapo, jei jo nepaprašo draugiškai... , diktuoja, taip sakant. O vaistų kainos tik švelniai šnabžda: „Dirbk arba žaisk dėžutėje“.

Ir galiausiai man gali kilti klausimas: kodėl tu, žmogau, nepadarai to ar nepadarei? Atsakymas yra toks: deja, aš per vėlai sužinojau apie šią sistemą ir dabar, kai esu mano amžiuje, tai daryti nenaudinga. Neturėsiu laiko nieko taupyti. Kitu atveju tikrai tai daryčiau. Tačiau jauniems žmonėms, kurie tik įžengia į gyvenimą ir darbingo amžiaus ir nenori jokių sukrėtimų ir kovos revoliucijų ir visokių kataklizmų pavidalu, jie puikiai tinka išmatuotas gyvenimas, ko gero, toks išgyvenimo modelis, kurį čia nupiešiau. Tačiau tik tai reikėtų pradėti nuo jauno amžiaus. Taip, ir mūsų vyriausybė šiuo klausimu neaiški, bet primygtinai reikalauja. Priešingu atveju, atėjus pensiniam amžiui, bus labai liūdna, ir atrodo, kad reikia tikėtis tik savęs. Bet kokiu atveju aš visada tikiu tuo. Panašu, kad kitų variantų nėra...

Valstybė rūpinasi kiekvienu savo piliečiu ir jaunystėje, ir ypač senatvėje. Sulaukęs pensinio amžiaus ir netekęs darbingumo žmogus eina į valstybę ir kas mėnesį gauna pensiją – fiksuoto dydžio piniginę pašalpą. Vidutinė pensija Rusijoje 2013 m. pabaigoje yra 10 400 rublių. Pragyventi iš tokios pašalpos nėra taip paprasta, pensininkai turi daug savęs išsižadėti, todėl greitai tampa viena pažeidžiamiausių gyventojų sluoksnių. Ar yra koks nors būdas padidinti pensiją?

Kaip formuojamas pensijos dydis?

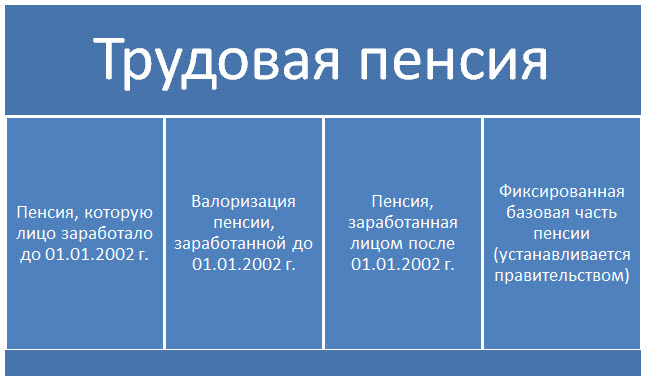

Kad galėtumėte numatyti žmogui mokėtinos pensijos dydį, turite turėti supratimą apie jos apskaičiavimą. Šiuo metu darbo pensija susideda iš draudimo dalies ir finansuojamosios dalies:

Pagal šią formulę skaičiuojama mėnesinė pensija asmenims, gimusiems po 1967 m. (piliečiams, gimusiems iki 1967 m., darbo pensija susideda tik iš draudimo dalies). Draudimo pensijos dalis gali būti apskaičiuojama taip:

MF = PC / T + B, kur

СЧ - draudimo pensijos dalis;

PC – pensijų kapitalas sukauptas darbuotojo išskaitymų iš darbo užmokesčio per visą savo darbo laiką;

T – mėnesių skaičius per kurį asmuo gaus pensiją (vadinamąją gyvenimo trukmę). Šis terminas Vyriausybės nustatytas ir lygus 240 mėnesių (arba 20 metų);

B - nustatytas darbo pensijos draudimo dalies bazinis dydis, kuris pridedamas prie visų be išimties pensininkų ir 2014 m. yra 3610,31 rub. Ši pensijos dalis indeksuojama kasmet atsižvelgiant į infliacijos tempą, taip pat gali didėti žmogui esant neįgalumui ar gyvenant šalies šiaurėje.

Pensijų kapitalas - pinigų suma, kurią darbuotojas pervedė Pensijų fondas už visą savo karjerą. Yra speciali pensijos kapitalo apskaičiavimo formulė:

PC = PC1 + SV + PC2, kur

PC1 – numatomas pensijų kapitalas sukaupta iki 2002-01-01;

SV – valorizacijos suma- apdraustojo iki 2002-01-01 įgytų teisių į pensiją piniginės išraiškos perkainojimas, lygus 10% PC1, pridėjus 1% už kiekvienus pilnus darbo stažo metus iki 1991-01-01;

PC2 - pensinio kapitalo dalis, kuri buvo suformuota po 2002-01-01... Ši dalis įrašoma į kiekvieno darbuotojo asmeninę sąskaitą, todėl jos skaičiuoti nereikia. Kiekvienais metais kiekvienas apdraustasis gauna laiškus iš Pensijų fondo, kuriuose nurodoma pervedamų pensijų suma į asmens individualią sąskaitą.

Taigi bendrą darbo pensijos apskaičiavimo formulę galima pavaizduoti taip:

Vadinasi, pensijos dydis priklauso tik nuo uždarbio, kurį apdraustasis gavo per savo gyvenimą, dydžio. Kuo didesnis atlyginimas, tuo didesnės įmokos į darbuotojo individualią senatvės pensijos sąskaitą – tuo galiausiai didesnė jo pensija. Todėl valdžia agituoja gyventojus prieš atlyginimus vokeliuose. Tai visų pirma atitinka pačių piliečių interesus – gauti padorų valdininką darbo užmokesčio... Tačiau šiuo metu yra daug būdų, kaip padidinti santaupas pensijai.

Nevalstybiniai pensijų fondai

Vienas iš būdų didinti pensijų santaupas – jas investuoti į nevalstybinius pensijų fondus – valdymo įmones, kurios valdo piliečių kaupiamas pensijas, siekdamos jas padidinti. Tai yra, piliečiai savo noru perveda finansuojamą pensijų dalį į NPF ir moka tam tikras palūkanas, įnešdami pinigus į turtą, taip padidindami bendrą santaupų sumą. Viena vertus, toks pensijos dalies panaudojimas yra pelningesnis nei tiesiog kaupimas Pensijų fonde; o kita vertus, zmogus negali matyti tikrosios naudos, juo labiau jausti pinigine.

Valstybės bendras pensijų finansavimas

Valstybė aktyviai skatina savo piliečius dalyvauti bendrame pensijų finansavime, tai yra investuoti papildomas lėšas į kaupiamos pensijos dalies sąskaitą. Be to, kaip paskatinimą, valstybė padvigubins įneštą sumą 2 kartus, bet ne daugiau kaip 12 000 rublių. per metus (jei žmogus įnešė 3000 rublių, tai valstybė pridės dar 3000 rublių; bet jei pilietis per metus prie savo santaupų prideda 15 000 rublių, tai valstybė jas padidins tik 12 000 rublių). Apdraustųjų išmokų požiūriu tokia programa yra abejotina, žmonėms kur kas labiau apsimoka kaupti pinigus kitose valdymo įmonėse už didesnes palūkanas.

„Sberbank“ pensijų santaupos

Vienas žinomiausių ir didžiausių Rusijos bankų savo klientams siūlo pensijų kaupimo valdymo arba indėlių „Pensija“ atidarymo paslaugas. specialios sąlygos... Rusijos Federacijos saugumo taryba siūlo pensininkams atidaryti indėlį su palūkanų kapitalizacija 1 metų laikotarpiui su galimybe neribotai papildyti ir išimti lėšas. Yra vienas BET: palūkanos už tokius indėlius menkos, metinis procentas tik 3,5%. Toks pajamų iš indėlio lygis nepajėgus padengti net esamo infliacijos lygio šalyje, todėl tokius indėlius iš pradžių galima laikyti nuostolingais; taip investavus pensiją ji nepadidės, o galiausiai tik praras dalį sumos.

Valdymo įmonės ir pensininkai

„Capital Financial Corporation MC“ gali pasiūlyti pensininkams jiems palankiomis sąlygomis skirti lėšų. Jei žmogui užtenka didelė suma pinigai, tada šiai piliečių kategorijai yra indėliai "" ir "" - iki 17% metinis derlius! Klientas turi teisę pats pasirinkti indėlio sąlygas – su kapitalizacija arba vienkartinėmis palūkanomis. Investuodami pinigus į MC "SFK" pensininkai galės turėti papildomų pajamų garantuotų indėlių palūkanų forma!

Pastaruosius kelerius metus vyriausybėje vyko įnirtingos kovos. Pareigūnai, ekspertai ir profesinės sąjungos diskutavo, kokia turėtų būti naujoji pensijų reforma. Po karštų diskusijų buvo rastas kompromisas. Tiesą sakant, valdžia siekė dviejų tikslų. Pirmoji – pensijos dydis maksimaliai priklausytų nuo stažo ir sumokėtų socialinių mokesčių. Taigi, atrodo, teisinga. Antra – pačiame Pensijų fonde nėra skylės.

Kaip padidinti būsimą pensiją?

Tikslas yra pelnyti taškus

Trumpai tariant, pensija priklausys nuo trijų faktorių: baltųjų atlyginimų, stažo ir amžiaus, kada žmogus išeis į pensiją. Kuo daugiau kiekvienos iš šių sudedamųjų dalių, tuo didesnė būsima pensija.

Svarbiausias pakeitimas – pensijos draudimo dalis bus skaičiuojama ne absoliučiais skaičiais (tai yra sukauptais rubliais), o taškais. Išėjus į pensiją, sukauptų taškų skaičius bus padaugintas iš jų vertės. Pastarąjį tvirtina Vyriausybė ir kiekvienais metais jis bus indeksuojamas pagal infliacijos lygį.

Pavyzdžiui, 2015 metais taško vertė buvo užfiksuota 71,41 rublio lygyje. Tai darant reikia pasikliauti draudimo pensija, turite surinkti tam tikrą reikiamą taškų skaičių. Tiems, kurie 2015 metais eis į užtarnautą poilsį, tai – 6,6 balo. Tačiau šis skaičius kasmet augs. O iki 2025 metų turėtų būti 30 balų.

Minimali darbo patirtis - 15 metų

Didės minimalaus darbo stažo reikalavimai. Dabar, norint gauti darbo pensiją, pakanka išdirbti tik 5 metus. Pareigūnai manė, kad tai labai mažai, ir pakėlė kvalifikaciją iki 15 metų. Nepaisant to, ši kvalifikacija kils palaipsniui – iki 2024 m. Pavyzdžiui, 2015 metais draudimo pensijai gauti pakanka 6 metų stažo.

Oficialus atlyginimas

Jūsų oficialaus atlyginimo dydis taip pat vaidina svarbų vaidmenį. Jei darbdavys už jus moka dideles įmokas į Pensijų fondą, ateityje turėsite didesnes teises į pensiją. Todėl kuo didesnis atlyginimas, tuo geriau. Svarbiausia, kad jis būtų oficialus.

Tačiau yra tam tikras apribojimas. Draudimo įmokos visiškai mokamos tiems darbuotojams, kurie per metus gauna ne daugiau kaip 710 tūkst. rublių (beveik 60 tūkst. rublių per mėnesį). Remiantis šia suma, apskaičiuojamas taškų skaičius, kurį galite uždirbti per metus. Dabar maksimalus rodiklis – 7,4 balo (iki 2021 m. išaugs iki 10 balų). Juos galima gauti, jei dirbote visus metus ir gavote maksimalų atlyginimą (60 tūkst. ar daugiau rublių). Jei atlyginimas mažesnis, tada jums bus skiriama mažiau taškų.

Be to, jei mūsų pensijų santaupos (gimusiems 1967 m. ir vėliau) vis dar neįšaldytos, tada maksimali suma, kurį galima gauti iš pensijos draudimo dalies, išliks 6,7 balo per metus lygyje. Proporcingai pinigams, kurie bus skirti išmokoms pensininkams ir jūsų asmeninei taupomajai sąskaitai (žr. „Tik skaičiai“).

Pertekliniai koeficientai

Vyriausybė nedidino pensinio amžiaus. Moterys, kaip ir anksčiau, nominaliai į pensiją galės išeiti sulaukusios 55 metų, o vyrai – 60 metų. Be to, naudos išliks tiems, kurie dirba pavojingose pramonės šakose. Tačiau būsime skatinami dirbti ilgiau. Formulėje yra papildomų veiksnių. Pavyzdžiui, jei žmogus penkeriems metams atidėjo išvykimą į užtarnautą poilsį, tada pensija bus maždaug pusantro karto didesnė. Jei 10 metų – daugiau nei dvigubai.

Dabar Vyriausybė svarsto kitą variantą. Iš esmės tai yra privaloma paskata vėlesniam išėjimui į pensiją. Nuo 2016 metų planuojama įšaldyti valstybinių pensijų mokėjimą tiems, kurie uždirba daugiau nei milijoną rublių per metus (83 tūkst. rublių oficialių pajamų per mėnesį).

Nauji privalumai

Atsirado įvairių paskatų. Pavyzdžiui, už daugiavaikės šeimos... Prieš tai jaunos mamos turėjo tik daugiausiai dviejų vaikų priežiūros laikotarpį – kiekvienam po 1,5 metų, tai yra apskritai trejus metus. Pagal naująjį įstatymo projektą, skaičiuojant darbo stažą bus atsižvelgta į 4,5 metų – po 1,5 metų slaugos kiekvienam iš trijų vaikų. Be to, tarnyba kariuomenėje taip pat bus įskaičiuota į patirtį.

TIK SKAIČIAI

Kodėl mums mokama pensija?

Prisiminkite, kad visi dirbantys rusai moka 30% draudimo įmokų iš oficialių atlyginimų. Dalis lėšų atitenka nemokama medicinai ir kt socialiniai projektai... Mums tik 16% iš šių 30% yra atidedami senatvei. Ir dabar šie pinigai padalinti į dvi dalis.

Draudimas – 10% – nukreipiamas į išmokas esamiems pensininkams. O Pensijų fondas fiksuoja, kokį įnašą kiekvienas darbuotojas įnešė į šį bendrą katilą, nuo to priklausys pensijos dydis ateityje. O finansuojama dalis – 6% – pervedama į individualias sąskaitas. Šie pinigai į vertybinius popierius investuojami per valdymo įmones – valstybines ir privačias, taip pat per nevalstybinius pensijų fondus (NPF). Pensija kaupiama tik tiems piliečiams, kurie gimė 1967 m. ir vėliau.

Tačiau 2014 ir 2015 metais įmokos į finansuojamą dalį nėra mokamos. Visi pinigai atitenka draudimo daliai, tai yra mokėti dabartiniams pensininkams. Be to, Darbo ministerija neseniai paskelbė, kad beveik 20% rusų nėra pensijų draudimo sistemoje, tai yra, jie gauna atlyginimus vokeliuose. Tai reiškia tik viena – šie žmonės gaus socialinę pensiją, kuri yra itin maža.

VISKAS SUSKAIČIUOTA!

Nepamirškite atsidurti duomenų bazėje.

Praėjusių metų pabaigoje Rusijos pensijų fondas sukūrė vieningą visų būsimų pensininkų duomenų bazę. Kiekvienas rusas dabar turi savo Asmeninė sritis kur galima pamatyti, kiek taškų jis jau uždirbo. Norėdami patikrinti, ar darbdavys sumokėjo įmokas už jus, ir pamatyti jūsų išėjimo į pensiją ateitį, atlikite keturis paprastus veiksmus.

✔ Užsiregistruokite „Gosuslugi“ portale (gosuslugi.ru). Jei jau esate ten, pereikite tiesiai prie kito veiksmo.

✔ Eikite į Pensijų fondo svetainę, suraskite mygtuką „Asmeninė apdraustojo sąskaita“, įveskite savo vartotojo vardą ir slaptažodį (visiškai tą patį, kaip ir „Valstybės paslaugos“).

✔ Peržiūrėkite duomenis apie savo stažą ir sukauptus pensijos taškus. Jei dirbote tam tikrą laikotarpį, o darbdavys neapskaičiavo ir nesumokėjo draudimo įmokų, tai iškart sužinosite. Tokiu atveju turite nedelsdami pateikti skundą darbdaviui. Jei jis nesusitinka pusiaukelėje, turėtumėte pasiskųsti darbo inspekcija... Jei išspręsite problemą skubiai, galėsite greitai atkurti savo teises.

✔ Pasinaudokite skaičiuokle ir sužinokite, kokią pensiją galite uždirbti iki senatvės.

SUBJEKTYVIoji MATEMATIKA

Kai tik mano asmeninė sąskaita atsirado Pensijų fondo svetainėje, iškart nuėjau pasitikrinti, kiek taškų galiu sukaupti. Pasirodo, su 12 metų ir 4 mėnesių stažu esu sukaupęs 56,6 balo. Tai yra, kad galėčiau gauti garantuotą senatvės pensiją, man reikia dirbti kiek mažiau nei trejus metus. Ir tada man garantuota pašalpa iš valstybės (jau einu per balus).

Ir jei man dabar pradėtų mokėti pensiją, aš galėčiau gauti 8425 rublius draudimo pensijos forma. Bet tai dar ne viskas. Finansuojamoje pensijos dalyje turiu apie 322 tūkst. rublių (tvarko NPF Gazfond). Dėl to mėnesinis priedas (padalytas iš 21 metų gyvenimo trukmės) būtų maždaug 1280 rublių.

Natūralu, kad taip anksti nesiruošiu nustoti dirbti. Tarkime, dirbu iki 60 metų ir gaunu didelę pareiginę algą. Kartu valstybė neatšaldys ir kaupiamos pensijos dalies. Daugiausia galiu uždirbti 270 taškų. Dėl to mano pensija dabartinėmis kainomis gali siekti apie 28 tūkstančius rublių. Jei išeinu į pensiją 65 metų - apie 40 tūkstančių rublių.

SANTRAUKA

Iš esmės, jei lygintume su dabartinėmis pensijomis (ir tai yra vidutiniškai 12,8 tūkst. rublių per mėnesį), tai yra gana gerai. Bet vargu ar sugebėsiu kompensuoti prarastą uždarbį. Ir išlaikyti man pažįstamą gyvenimo lygį. Ir ne faktas, kad visą gyvenimą galėsiu išlaikyti dideles oficialias pajamas ir dirbti be ilgų pertraukų.

Galiausiai, vienas pagrindinių veiksnių yra valiutos kurso nepastovumas. Tarkime, kad tie patys 40 tūkstančių rublių 2014 m. vasarą yra beveik 1200 USD. Ir dabar tai tik 650 USD.

Apskritai, turėkite omenyje valstybinė pensija būtinai būtina. Todėl vis tiek geriau gauti oficialias pajamas, nuo kurių bus mokamos draudimo įmokos. Pinigai niekada nebūna pertekliniai. Ypač jei vis tiek neturime pasirinkimo – šiais pinigais dabar disponuoti negalime.

Bet su savo santaupomis – prašau. Didžiąją dalį jūsų pensijos santaupų geriausia susitvarkyti patiems. Ir kieta valiuta. Tai būtina ir diversifikacijai (dalį pensijos mokės gimtoji valstybė, dalį – užsienio Draudimo bendrovė), ir padidinti likvidumą ( pasyvios pajamos asmeninių investicijų, galite pradėti gauti nelaukdami pensinio amžiaus).

Asmeniškai aš pats nusprendžiau, kad išėjęs į pensiją noriu gauti bent 3000 USD per mėnesį. Tarkime, valstybė man sumokės 500 USD valstybinės pensijos forma. Dar 1000 USD yra mėnesinės pajamos iš indėlių palūkanų, kuponų ir dividendų. O likusius 1500 USD man turėtų atnešti programa „Vision“. Kiek reikia sutaupyti, kad susikurtumėte tokias pasyvias pajamas? Apie tai – viename iš šių laiškų.

Plačiau apie tai, kaip dabar formuojama pensija

Naudotos medžiagos iš svetainės kp.ru.

Ko gero, kiekvienas iš mūsų anksčiau ar vėliau pagalvoja, kas bus, kai amžius jau padarė savo ir kiekvienas nebegalėsime dirbti tokiu režimu kaip anksčiau. Kitaip tariant, ką daryti, kai laikas išeiti į pensiją? Akivaizdu, kad palyginti patogi senatvė, be to, kad išlaikytumėte hobį, kuris atneš šiek tiek pajamų ir neatims per daug energijos, taip pat turite iš anksto pasirūpinti savo pajamomis išėjus į pensiją. Kitaip tariant, turite užsitikrinti didelę senatvės pensiją. Bet kaip tai galima padaryti? Tiesą sakant, daugumoje pasaulio šalių negalima tikėtis santykinai didelės pensijos pagal standartinius mechanizmus. Todėl tokiu atveju būsimų pensijų pajamų instrumentų reikia ieškoti kiek kitaip. Stengiausi atrinkti optimaliausią ir veiksmingi būdai užtikrinant patogią senatvę. Atsižvelgiant į tai, kad mes visi gyvename Rusijoje, atitinkamai svarstysime būdus, kaip pasiekti didelę pensiją tiesiogiai mūsų šalyje.

Pradėsiu nuo oficialių metodų. Taigi, Darbo ministerija ir socialinė apsauga... Pagal atitinkamus reglamentus galimos šios galimybės gauti pensiją. Pirma, kiekvienas gali išeiti į pensiją po 5 ar 10 metų. Tokiu atveju pensijų išmokos padvigubės. Pavyzdžiui, vėlgi pagal Darbo ministerijos skaičiavimus, norint gauti mėnesinė pensija 70 tūkstančių rublių, turite turėti baltą atlyginimą, nuo kurio pervedami mokesčiai, ne mažiau kaip 47 tūkstančius rublių. Tuo pačiu metu patogią senatvę turėsite sulaukti ne 55 metų moterims ir 60 metų vyrams, kaip dabar, o atitinkamai 65 metų moterims ir 70 metų vyrams. Kartu čia, žinoma, reikia suprasti, kad šis kelias yra labai sunkus ir toli gražu nėra faktas, kad, pavyzdžiui, Vyriausybė ateityje nesiryš mažinti tokių turtingų pensininkų pajamų, pvz. , panaikinant daugybę lengvatų ar padidinus mokesčius.

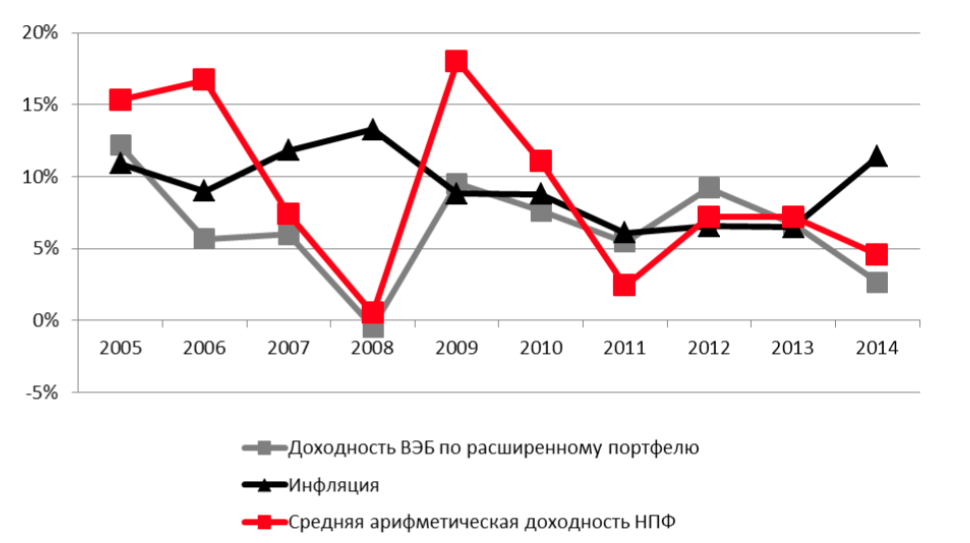

Taip pat vienas iš labiausiai paplitusių būdų, kaip padidinti būsimą pensiją, yra kaupimas pensijai – šios santaupos yra įmokamos ir už jas kasmet skaičiuojamos palūkanos (kaip klasikinis banko indėlis su kapitalizacija). Tik tuo atveju priminsiu, kad mūsų šalyje jis susideda iš dviejų dalių – draudimo (už kurį reikia susimokėti) ir savanoriško finansavimo, kurio pagalba galima užtikrinti sau patogią senatvę. Draudimo dalies atveju jums jos reikia privalomasįnešti įnašą į Rusijos Federacijos pensijų fondą dėl pensijų surinkimo, tačiau savanoriškai galima rinktis tarp valstybinių ir nevalstybinių fondų. Tačiau pelningumas kiekvienais metais, kaip taisyklė, skiriasi, kadangi šie pinigai yra valdomi ir, priklausomai nuo tokio valdymo efektyvumo, už investuotas būsimų pensininkų lėšas skaičiuojamos palūkanos. Tiesą sakant, tokie fondai yra dviejų tipų – valstybiniai (iš tikrųjų Pensijų Rusija) ir nevalstybiniai (NPF). Pirmuoju atveju viskas aišku – yra vienas valstybinis oficialus Pensijų fondas. Lėšų laikymo šioje struktūroje pranašumas yra praktiškai nulinė rizika, nes šias santaupas faktiškai garantuoja valstybė. Be to, nuo 2012 m. PFR rodė didesnę grąžą nei nevalstybiniai fondai. Taigi 2014 m. oficialių PFR fondų valdymo pelningumas siekė 7,4%, o NPF vidurkis buvo tik apie 2,5%.

Tačiau verta apsvarstyti valstybinio FŽP trūkumus. Pirma, tokia didelė lėšų investicijų grąža daugiausia siejama su banko indėlių palūkanų normų padidėjimu (pagrindinė PFR lėšų investavimo priemonė yra laikinai laisvų lėšų talpinimas banko indėliuose). Antra, 2014 metais jis siekė 11,4%, o tai daugiau nei 1,5 karto dengia pasiektą pelningumą. Trečia, PFR dėl itin konservatyvios valdymo politikos turi labai siauras galimybes pasirinkti investicinį instrumentą, todėl, pagerėjus šalies makroekonominei ir finansų rinkoms, PFR grąža, priešingai, bus reikšminga. mažesnė nei nevalstybinių fondų. Galiausiai, ketvirta, in valstybės struktūra, kaip dažniausiai būna, paslaugos praktiškai nėra ar kažkiek individualus požiūris indėlininkams - ten vis dar praktikuojamas senasis sovietinis popierinių dokumentų apyvartos būdas, beveik neįmanoma pasiekti kokių nors individualių sąlygų investuotoms lėšoms ir pan.

Dabar, tiesą sakant, pereikime prie NPF. Skirtingai nei PFR, nevalstybiniai fondai dėl aršios konkurencijos yra itin suinteresuoti pritraukti lėšų iš būsimų pensininkų, todėl paslaugų atžvilgiu pastarieji turi nepalyginamai geresnes sąlygas. Daugelis valdymo įmonių netgi imasi asmeninių investicijų portfelių formavimo ar kokių nors asmeninių investicijų valdymo taisyklių įvedimo (pavyzdžiui, nustatydamos nuostolių limitus ar investicijų struktūrizavimo principus). Tuo pačiu metu NPF investicinių priemonių asortimentas yra gana platus - be konservatyvių bankų indėlių, fondai taip pat aktyviai perka turtą finansinės rinkos, taip pat didelių įmonių skolininkų supirkimas. Dėl šios priežasties galimas tokių fondų pelningumas gali būti labai didelis.

Taigi 2014 metais pelningiausiu tarp nevalstybinių fondų tapo Bashkomsnabbank, kurio pajamingumas siekė 42,25%, o tai beveik 4 kartus viršija infliaciją ir banko palūkanų normą. Tačiau vėlgi dėl itin neigiamos makroekonominės aplinkos ir spaudimo finansinei, tuo tarpu bendri rezultatai NPF palieka daug norimų rezultatų. Net VEB investicijų grąža tais metais siekė tik 2,7%, o apskritai visiems fondams, kaip rašiau aukščiau, buvo 2,5%. Tačiau reikia suprasti, kad tokia neigiama rinka Rusijoje ilgai neišlieka, todėl ilgalaikėje perspektyvoje NPF pelningumas vis tiek viršys banko palūkanų normą, o tai reiškia, kad investicijos į nevalstybinius fondus yra pelningesni ilguoju laikotarpiu. Be to, dėl to, kad NPF ir visų valdymo įmonių veiklą stebi vienas megareguliatorius, atstovaujamas Rusijos banko, taip pat beveik neįmanoma prarasti investuotų lėšų dėl bankroto ar valdymo įmonės licencijos panaikinimo. .

Ir, galiausiai, dar vienas būdas pasiekti patogią senatvę – užtikrinti sau stabilias pasyvias pajamas. Taip, tai tikrai nėra pensija, bet vis dėlto tokiu būdu bus galima užtikrinti visišką savo pajamų nepriklausomybę nuo nieko. Galite tiesiog įdėti jį į banką - esant dabartinėms 12–15% metinėms indėlių palūkanoms, investuodami tik 350 tūkstančių rublių (arba apie 5 tūkstančius dolerių pagal centrinio banko kursą 2015-12-25) vos per 10 metų. , į sąskaitą galite gauti daugiau nei 1,4 mln.rublių, su sąlyga, kad visos pajamos bus reinvestuotos. Tuomet vien banko palūkanų sąskaita per mėnesį bus galima uždirbti 17,7 tūkst. Yra ir kitų pažangesnių būdų, pavyzdžiui, nekilnojamojo turto pirkimas. Paskutiniame savo straipsnyje rašiau apie tokios investicijos privalumus, todėl šiame straipsnyje to nekartosiu, o parašysiu tik tiek, kad turint nekilnojamąjį turtą bus galima gauti dviejų rūšių pajamas iš karto – pastovų nuomos pajamingumą bei numatomas nekilnojamojo turto fizinės vertės padidėjimas. Dar kartą neaprašysiu, kiek iš to galite uždirbti, pasakysiu tik tiek, kad nekilnojamasis turtas yra saugiausias ir pelningiausias investicijoms – netgi saugiau nei indėlis patikimiausiuose šalies bankuose. Ir galiausiai, jūs taip pat galite uždirbti pajamų iš nuosavybės vertybiniai popieriai- bet čia tiesa yra laikytis principo matuoti septynis kartus, kirpti vieną kartą, nes Rusų kalba per pastaruosius 15 metų išliko labai nepastovi ir nestabili.

Nuo 2015 metų sausio 1 dienos pensijos bus kaupiamos pagal naujas taisykles. Dabar vyksta diskusijos dėl galutinės jų versijos. Tačiau kodėl reikėjo keisti ankstesnę pensijų apskaičiavimo tvarką?

Pagal dabartinę formulę stažasžmogus praktiškai neturi jokios įtakos savo pensijos dydžiui“, – sako valstybės sekretorius – darbo ir socialinės apsaugos viceministras Andrejus Pudovas. – Ir tai nesąžininga.

Tačiau esmė čia net ne teisingumas ir kiti moraliniai kriterijai. Pensijų fondas papildomas iš draudimo įmokų, kurias darbdaviai išskaičiuoja savo darbuotojams. Kaip daugiau žmonių veikia - taip Daugiau pinigų guli sąskaitose, iš kurių mokamos pensijos nebegalintiems dirbti. Ir mes jų turime vis daugiau. Atitinkamai didelę patirtį turintis asmuo valstybei yra ekonomiškai naudingas. Šiuos žmones reikia skatinti, skatinti.

Naujojoje pensijų formulėje skatinamasis poveikis įtrauktas į darbo pensijos draudimo dalį. Pagal oficialią formuluotę jis apskaičiuojamas pagal apdraustojo asmeninio dalyvavimo sistemoje koeficientų sumą. O jei paprasčiau, tai pensijos draudimo dalies dydis tiesiogiai priklauso nuo atlyginimo ir stažo. Reikia atsiminti, kad į darbo stažą taip pat įeina pagalbos tarnyba kariuomenėje ir vaikų priežiūroje.

Pagal naujas taisykles minimalų stažą, reikalingą pensijai gauti, planuojama padidinti nuo penkerių iki penkiolikos metų. Šis didinimas bus laipsniškas ir laipsniškas iki 2025 m.

Turintieji mažesnį nei 15 metų darbo stažą neturi teisės gauti senatvės pensijos. Jie gali kreiptis į FŽP dėl mažesnės socialinės pensijos. Tiesa, tai galima padaryti tik sulaukus 60 metų moterims ir 65 metų vyrams.

Visiems kitiems pensinis amžius išliks nepakitęs“, – aiškina Rusijos Federacijos darbo ir socialinės apsaugos ministras Maksimas Topilinas. – Tai yra, 60 metų vyrams ir 55 metai moterims.

Be to, kuo vėliau asmuo, sulaukęs šio amžiaus, kreipiasi dėl senatvės pensijos skyrimo, tuo didesnė jo pensija. Bus naudinga vėliau išeiti į pensiją. Kaip teigė Maksimas Topilinas, tai yra galimybė viduriniajai klasei gauti normalią pensiją.

Bet, be stažo, pensijos dydį lems ir kiti veiksniai. Pavyzdžiui, atlyginimo dydis. Kuo ji didesnė, tuo didesnė bus pensija. Svarbiausia atsiminti, kad atsižvelgiama tik į oficialų, baltą atlyginimą. Ta, kuria darbdavys moka draudimo įmokas už darbuotoją į privalomojo pensijų draudimo sistemą. Esant pilkam atlyginimui – vokeliuose – įmokos nemokamos. Vadinasi, pensija neformuojama, į stažą neįeina.

Dabar galite pamatyti, kaip keisis pensija priklausomai nuo atlyginimo ir stažo bei ką reikia keisti gyvenime, kad senatvėje gautumėte daugiau, dabar galite pasinaudoti specialia programa. Vadinamasis pensijų skaičiuoklė veikia 2013 m. kainomis pagal esamą formulę ir naują formulę. Kaip sakoma, skaičiuok ir galvok, kaip toliau gyventi. O šią skaičiuoklę galite rasti svetainėse: www. rosmintrud.ru ir www.pfrf.ru.