Компаниите, които изискват превозни средства да работят, са изправени пред ежедневни разходи за закупуване на бензин, дизелово гориво и други материали и редовно записват карти за гориво в своите счетоводни записи.

И реалностите на отчитането на горива и смазочни материали са такива, че неизбежно възниква времева разлика между появата в счетоводния отдел на предприятието на документи от горивната компания и момента на зареждане на служебното превозно средство. Автомобилите се зареждат ежедневно, като в последния ден на месеца пристига отчет от доставчика на гориво.Въз основа на възникващите проблеми на практическото записване и отписване на гориво и смазочни материали беше разработена оптимална схема за счетоводни записи и отчитане на гориво и смазочни материали с помощта на карти за гориво.

Какво е карта за гориво?

Микропроцесорна карта за гориво (смарт карта) на бензиностанция или компания за гориво е модерно техническо средство за отчитане на доставката на гориво и смазочни материали. По същество това не е платежно средство, а инструмент за строг отчет, който дава право на собственика да получи определено количество гориво.

Видове карти:

- ограничен(към картата за гориво се добавя определено количество бензин и се определя лимит на потреблението му за определен период);

- неограничен(към картата за гориво се добавят определен брой литри гориво, които впоследствие се издават на картодържателя в неограничен обем в рамките на наличния обем на картата).

Има и карти: (щракнете за разширяване)

- литър(при закупуване на определен брой литри гориво и то се издава независимо от пазарната цена на ГСМ в деня на зареждане);

- парични(балансът на картата се попълва и горивото се продава на цената, актуална в деня на покупката, в рамките на сумата на средствата по картата).

Как да кандидатствате за услуга с горивна карта?

Картата за гориво може да бъде прехвърлена срещу заплащане или безплатно при последващо връщане (определено от клаузата на договора).

Съгласно клаузата на договора доставката на гориво ще се извършва чрез вземане на проби от бензиностанцията на доставчика. Денят на доставка ще бъде датата на вземане на проби от ГСМ.

Оказва се, че парите, дадени на доставчика на гориво, ще бъдат авансово плащане за всяко количество гориво. Моментът на прехвърляне на правата върху ГСМ ще бъде моментът на зареждане на автомобила с гориво.

Препоръки за отчитане на гориво и работа с карти за гориво

Фирма, която реши да работи с горивни карти, трябва да се погрижи за няколко точки:

- Предприятието трябва да има счетоводна политика и работещ сметкоплан (счетоводителят открива сметка и подсметка за отчитане на гориво и карта за гориво или сметки за картата в задбалансова сметка).

- Счетоводната политика трябва да съдържа следните точки:

- относно разходите, по които се осчетоводяват и отписват горива и смазочни материали;

- относно начина на отчитане на разходите за транспорт и доставка на горива и смазочни материали;

- относно метода за поставяне на баланс на картите;

- за одобрение на специален журнал за записване на карти за гориво;

- върху наименованията на складове, където се съхраняват горива и смазочни материали;

- за неспазване на PBU 18/02, ако компанията е класифицирана като малко предприятие на OSNO.

- В счетоводната политика определете разходите за изчисляване на данъците според:

- Разход на горива и смазочни материали над нормата.

- Гориво и смазочни материали в рамките на нормите (отнесени към материалните разходи или към разходите за поддръжка на превозните средства).

- Карти за гориво (отнесени към материални разходи или разходи за поддръжка на превозни средства, или други разходи, свързани с производството и продажбите).

- Документооборот. Необходимо е да се утвърди формата на документа за пътуване.

- Заповед за нормата на разход на горива и смазочни материали (съсредоточете се върху стандартите на Министерството на транспорта).

- Контрол върху разхода на горива и смазочни материали над нормата за всеки автомобил (въвежда се действителният разход в нормата за пътуване). Отразете преразхода по сметка 91.2 (непроизводствени разходи).

- Наличие на дневник за получаване, движение, издаване, отписване на карти за гориво, показващи:

- дата на издаване на картата на водача;

- инициали и личен подпис на водача;

- дата на връщане на картата в счетоводството;

- марка на превозното средство, което се зарежда с гориво;

- състояние регистрационен номер на автомобила.

- Организиране на заявка от доставчика на гориво за месечен отчет за транзакциите по картата за гориво.

- Разработване на електронна таблица (Excel) и вътрешна аналитична таблица за удобно отчитане на изписването на ГСМ по товарителници.

Отчитане на картите за гориво в счетоводството

Картите за гориво без отчитане на гориво върху тях, които са закупени за пари, се вземат предвид като част от материалните запаси по действителна цена, разходите се класифицират като разходи за обичайни дейности за закупуване на суровини, стоки, материали и др. За отчитане на разходите за закупуване на карти е подходяща сметка 10.6 „Други материали“.(въз основа на информация от бележката за доставка или от договора за доставка на гориво).

Счетоводни записвания

| Операция | ДЕБИТ | КРЕДИТ |

| Преведени са средства за изработка на карти за гориво по банково извлечение | 60 | 51 |

| Картата се отразява като част от материалните запаси въз основа на приемо-предавателна бележка или договор за доставка на гориво | 10 | 60 |

| ДДС по картата се начислява на базата на фактурата | 19 | 60 |

| ДДС се приема за приспадане въз основа на фактура или запис в книгата за покупки | 68 | 19 |

| Стойността на картата е отписана като разход въз основа на счетоводна справка | 20, 26, 44 | 10 |

Счетоводство за издаване на карта за гориво

Шофьорът, на когото е издадена карта за гориво, реално не получава никакви пари, поради което е некоректно да се използва сметка 71 за показване на издаването на картата. Получаването на картата от служителя не трябва да се отразява в счетоводството.

Отчитане на разходите за гориво

Информацията от картовите терминали на бензиностанциите се изпраща в центъра за обработка на горивната компания, обработва се и след това въз основа на нея се съставя отчет за картовите транзакции.

В последния ден от месеца доставчикът на гориво предава на компанията картодържател: (щракнете за разширяване)

- фактура,

- товарителница,

- акт за съгласуване на взаимни разчети,

- месечен отчет за транзакцията.

Документите показват колко литра ГСМ действително са закупени, като информацията трябва да бъде проверена с отчетите на служителя, които съдържат обобщена информация от пътни листове и разписки от бензиностанции. Товарителницата и отчетът за сделката ще бъдат основата за отчитане на горивото съгласно s/sch 10-3 „Гориво“. Отписването на отработените горива и смазочни материали ще става по товарителници.

Счетоводни записвания

| Операция | ДЕБИТ | КРЕДИТ |

| Предплащането на ГСМ е преведено по банково извлечение | 60.2 | 51 |

| Приемат се за осчетоводяване на ГСМ, издадени с карта въз основа на договор за доставка на ГСМ, протокол и приемо-предавателна бележка. | 10.3 | 60.1 |

| ДДС е включен на базата на фактурата | 19 | 60.1 |

| ДДС се начислява въз основа на фактурата и вписването в книгата за покупки | 68 | 19 |

| Предплащането е кредитирано въз основа на счетоводното удостоверение и протокола за равнение на взаимните разплащания | 60.1 | 60.2 |

| Стойността на зареденото гориво е отписана въз основа на счетоводна справка и товарителници | 20, 26, 44 | 10.3 |

Данъчно облагане на разходите за закупуване на карта

ДДС върху покупки с карта може да бъде приспаднат:

- след като картите бъдат приети за регистрация,

- след получаване на фактурата,

- ако картите са закупени за извършване на облагаеми с ДДС транзакции.

Данъчно облагане на разходите за гориво

Разходите за горива и смазочни материали са включени в разходите за обичайна дейност. За да могат сумите, изразходвани за закупуване на гориво, да намалят облагаемата основа за данък върху дохода, е необходимо:

- оправдайте разходите (разходите трябва да са в рамките на нормите),

- представят документи, потвърждаващи разходите,

- докаже, че горивото е закупено с цел генериране на доходи.

Счетоводни записи за отписване на гориво

Разходите за гориво, които ще бъдат отписани като разходи на компанията, зависят от избрания от ръководството метод за оценка на запасите (FIFO или по средна себестойност).

Счетоводни записвания за карти за гориво на бюджетни институции

Да кажем, че бюджетната институция „Фирма” закупи 2 карти за гориво на 1 септември 2016 г.:

- Литър за служебен автомобил за 1000 литра бензин, за плащането му са преведени 30 000 рубли.

- Парични средства за камион, чието използване е необходимо за основната дейност на фирмата. Картата е предназначена за зареждане на бензин с обща цена от 30 000 рубли.

На 19 септември 2016 г. водачите на двата автомобила са подали сигнали за заредени 200 литра бензин (по 100 литра на 07.09.2016 г. и 15.09.2016 г.). На датата на зареждане бензинът струва съответно 27 и 27 рубли 50 копейки.

| Операция | ДЕБИТ | КРЕДИТ | Цена |

| Отразена е стойността на закупените карти за гориво | ● 120105510 | ● 1302022730 | 60 хиляди рубли. |

| Отразена е стойността на картите, издадени на шофьорите | 120822560 | 120105610 | 60 хиляди рубли. |

| Отразени са разходите за ГСМ, платени с карта в брой | 110503340 | 120822660 | 6 хиляди рубли. |

| Отразени са разходите за ГСМ, платени с литрова карта | 110503340 | 120822660 | 5450 рубли. |

| Отразени са разходите за гориво и смазочни материали, изразходвани за текущи разходи | 140101222 (или 140101272) | 110503440 | 6 хиляди рубли. |

| Отразени са разходите за горива и смазочни материали, изразходвани за извършване на основната дейност на предприятието | 110601310 | 110503440 | 5450 рубли. |

Изчисляване на количеството гориво

Въз основа на информацията, предоставена в пътния лист, трябва да изчислите количеството гориво и смазочни материали, които ще бъдат отписани:

TS = OTV + TB – OTKM,

TS – гориво за отписване (в литри),

OTV - оставащо гориво, когато превозното средство напусне,

TB - гориво в резервоара на автомобила,

ОТКМ – оставащо гориво в края на работния ден.

Пример за отчитане на гориво и смазочни материали с помощта на карти за гориво

| Операция | Сума (търкайте) | ДЕБИТ | КРЕДИТ |

| Издадено е авансово плащане към горивната компания за бензин | 11 800 (за 1 хил.л.) | 60-2 | 51 |

| Платено за изработка на горивна карта (по банково извлечение) | 118 | 60-1 | 51 |

| Картата за гориво е приета за осчетоводяване (съгласно разписката и договора за доставка на ГСМ) | – | 10-3 | 60 |

| С включен ДДС (по фактура) | 18 | 19 | 60 |

| ДДС се приема за приспадане след плащане на картата (съгласно фактура, запис в книгата за покупки) | 18 | 68 | 19 |

| В последния ден от месеца | |||

| Отразено е потреблението на горивна карта за бензин (според отчета на доставчика и касовите бележки от бензиностанцията) | 9900 (990 л * (11,8 – 1,8)) | 10-3 | 60-1 |

| Включен ДДС върху разходите за бензин | 1782 | 19 | 60-1 |

| Предишно кредитирано предплащане за бензин (според отчета на доставчика) | 11682 | 60-1 | 60-2 |

| Приема се за приспадане на ДДС за платен бензин (по фактура) | 1782 | 68 | 19 |

| Цената на действително изразходвания бензин се отписва (според пътния лист) | 9700 | 20 (23, 26, 29, 44) | 10-3 |

Законодателни актове по темата

Законодателните актове са представени от следните документи:

| клаузи 5, 6 PBU 5/01 | Относно процедурата за осчетоводяване на гориво и смазочни материали |

| Изкуство. 223 Граждански кодекс на Руската федерация | При прехвърляне на правото на собственост върху горива и смазочни материали в деня на плащането |

| Изкуство. 458 Граждански кодекс на Руската федерация | При прехвърляне на правата на собственост върху горива и смазочни материали по време на действителната ваканция (по време на зареждане на автомобила) |

| клауза 1 чл. 172 Данъчен кодекс на Руската федерация | Относно приемането на ДДС при покупка на гориво и смазочни материали за приспадане само след получаване на фактура на доставчика |

| Федерален закон от 21 юли 2005 г. № 94-FZ „За подаване на поръчки за доставка на стоки, извършване на работа, предоставяне на услуги за държавни и общински нужди“ | При извършване на поръчка чрез или без наддаване за сума на поръчката до 100 хиляди рубли |

| Методически препоръки „Стандарти за разход на гориво и смазочни материали в автомобилния транспорт“ (одобрени със заповед на Министерството на транспорта на Руската федерация от 14 март 2008 г. № AM-23-r) | Относно стандартите за разход на гориво |

| клауза 52 от Инструкциите за бюджетно счетоводство (одобрени със заповед на Министерството на финансите на Руската федерация от 30 декември 2008 г. № 148n) | Състав на разходите, които се включват в действителната себестойност на ГСМ |

| клауза 1 чл. 9 Федерален закон от 6 декември 2011 г. № 402-FZ, клауза 1 чл. 252 Данъчен кодекс на Руската федерация | Относно необходимостта от документални доказателства за изразходвани горива и смазочни материали |

Често допускани грешки

Грешка №1:Счетоводителката по сметка 71 отразила издаването на карта за гориво на водача.

Понятието „карта за гориво“ не съществува в руското законодателство. Преди това този термин се съдържаше в Заповед на правителството на Москва № 2591-RP от 5 ноември 2008 г. „За процедурата за предоставяне на карти за гориво на собствениците на малки автомобили“, според която карта за гориво (смарт карта с вградена микросхема ) е техническо средство за записване на доставките на петролни продукти на бензиностанции, на които е разрешено да приемат карти за гориво, което е носител на информация, потвърждаваща правото на получаване на петролни продукти. Този документ обаче е станал невалиден от 18 юни 2013 г.

Според разясненията на Федералната данъчна служба на Руската федерация за Москва, дадени в писмо № 16-15/068679@ от 30 юни 2010 г., картите за гориво нямат статут на кредитни или други платежни карти, издадени от кредит институция; те се използват като средство за строго отчитане, което позволява на притежателя на картата да получи определено количество стоки от името на купувача. Картата отчита обема на закупеното гориво в литри и позволява на притежателя й да зареди резервоара с гориво в рамките на лимита на разход, който е зададен в заявлението на изкупващата организация.

По правило процедурата за разплащане с доставчици на гориво, използващи карти за гориво, е установена в договора. В него страните трябва да определят лимита на горивото, което може да се разпределя ежедневно (на месец), размера на предплащането за гориво и смазочни материали и поддръжка на картата, както и други условия (например предоставяне на отстъпка, процедурата за съгласуване плащания). Всеки месец доставчикът на гориво предоставя на закупуващата организация фактура, акт за приемане на продадени горива и смазочни материали (фактура), както и отчет (или регистър) за транзакции с карта. В отчета трябва да се посочи кога и колко гориво е закупено.

Счетоводни карти

Карта за гориво може да бъде получена безплатно или закупена срещу заплащане. В първия случай процедурата за поддържане на счетоводни записи не е установена със закон. Нормите също така не регулират записването в сметките на транзакции с нулева оценка. Следователно организацията не отразява отделно разходите за получени карти за гориво в балансовите сметки.

В същото време счетоводната политика може да установи, че за да се гарантира безопасността на картите за гориво въз основа на параграф 4 от клауза 5 от PBU 6/01 „Счетоводство на дълготрайни активи“, одобрен със Заповед на Министерството на финансите на Русия от 30 март 2001 г. № 26n, тяхното счетоводство е организирано в специално отворена за тези цели задбалансова сметка, например 012 „Карти за гориво“ в условната оценка. Аналитичното счетоводство може да се извършва в контекста на номера на карти, автомобили или шофьори на служители.

Също така е препоръчително организацията да води дневник за издаването и връщането на карти за гориво.

При получаване на картата от доставчика и предаването й на водача се прави запис в счетоводната книга: Дебит 012. При загуба на картата за гориво, върната от водача или прекратен договор с доставчика, Кредит 012 е направен.

Ако картите за гориво се закупуват срещу заплащане, счетоводителят може да има затруднения при отчитането им.

Ще бъде неправилно да се вземат предвид карти в сметка 50, подсметка 3 „Парични документи“, тъй като, както беше посочено по-горе, те не са паричен документ, те са техническо средство за закупуване на гориво и смазочни материали. Отчитането на цената на картите в цената на закупеното гориво също ще бъде неправилно, тъй като не е известно предварително колко ще бъдат използвани. Има два варианта за осчетоводяване на карти за гориво (избраният метод трябва да бъде фиксиран в счетоводната политика).

Първо: към момента на получаване на карти за гориво включете разходите за тяхното придобиване като други разходи въз основа на параграф 11 от PBU 10/99 „Организационни разходи“, одобрен със заповед на Министерството на финансите от 6 май 1999 г. № 33n. В този случай се използват разходни сметки 20 „Основно производство“, 25 „Общи производствени разходи“, 26 „Общи стопански разходи“ и др., Към които ще бъдат отписани разходите за закупено гориво и смазочни материали.

Вторият метод предполага, че картите за гориво се вземат предвид като инвентар, тъй като дори ако техният полезен живот надвишава 12 месеца, цената е по-малко от 40 000 рубли. (Клауза 4, 5 PBU 6/01). Въз основа на разпоредбите на параграфи 5, 6 от PBU 5/01 „Отчитане на материалните запаси“, одобрен със заповед на Министерството на финансите от 9 юни 2001 г. № 44n, картите за гориво се приемат за счетоводство по действителната цена, равна на размерът на разходите за тяхното придобиване - сумата, подлежаща на плащане към доставчика на горивната карта (без ДДС). При прехвърляне на карти на водачи цената им е включена в други разходи.

Забележка

Карта за гориво може да бъде получена безплатно или закупена срещу заплащане. В първия случай процедурата за поддържане на счетоводни записи не е установена със закон. Нормите също така не регулират записването в сметките на транзакции с нулева оценка. Следователно организацията не отразява отделно разходите за получени карти за гориво в балансовите сметки.

При избора на някоя от двете посочени опции за счетоводство, организацията трябва да организира отчитането на картите, за да гарантира тяхната безопасност в задбалансова сметка, например 012 „Карти за гориво“ в условната оценка.

Моля, имайте предвид, че средствата, които организацията ще преведе за закупуване на ГСМ и които ще бъдат посочени на картата, са авансово плащане за гориво, поради което не се признават като разход и се записват като вземания в дебита на сметката 60 „Разплащания с доставчици и изпълнители“ (клауза 3, 16 PBU 10/99).

ПРИМЕР. ОТЧИТАНЕ НА КАРТИ ЗА ГОРИВО

Организацията разполага с пет леки и два камиона. На 16 януари 2018 г. компанията закупи седем карти за гориво от доставчик на стойност 700 рубли. (включително ДДС 106,78 рубли). Плащане за карти в размер на 700 рубли. произведено на 17.01.2018г. В същия ден плащането за бензин в размер на 100 хиляди рубли беше преведено на доставчика.

В счетоводството трябва да се направят следните записи:

Дебит 10 Кредит 60

- 593,22 рубли - отразява цената на закупените карти за гориво;

Дебит 19 Кредит 60

- 106,78 rub. – Отразен е ДДС представен от доставчика;

Дебит 60 Кредит 51

- 700 rub. – плащането се превежда на доставчика;

Дебит 68 Кредит 19

- 106,78 rub. – приема се за приспадане на ДДС по карти за гориво;

Дебит 20 (25,26 и т.н.) Кредит 10

- 593,22 rub. – разходите за карти за гориво се отписват като разходи;

Дебит 012

- 70 търкайте. – карти за гориво се приемат за задбалансово счетоводство (на условна стойност от 10 рубли);

Дебит 60 аванс кредит 51

- 100 000 rub. – плащането за гориво се превежда на доставчика.

Данъчно счетоводство

ДДС, представен от доставчика във фактура при закупуване на карти за гориво, подлежи на приспадане от купувача при наличие на първични документи и след приемане на картите за регистрация, при условие че те ще бъдат използвани в дейности, подлежащи на облагане с ДДС (клауза 2 на чл. 171, клауза 1, член 172 от Данъчния кодекс на Руската федерация).

Стъпка 1. Издаване на средства за отчитане

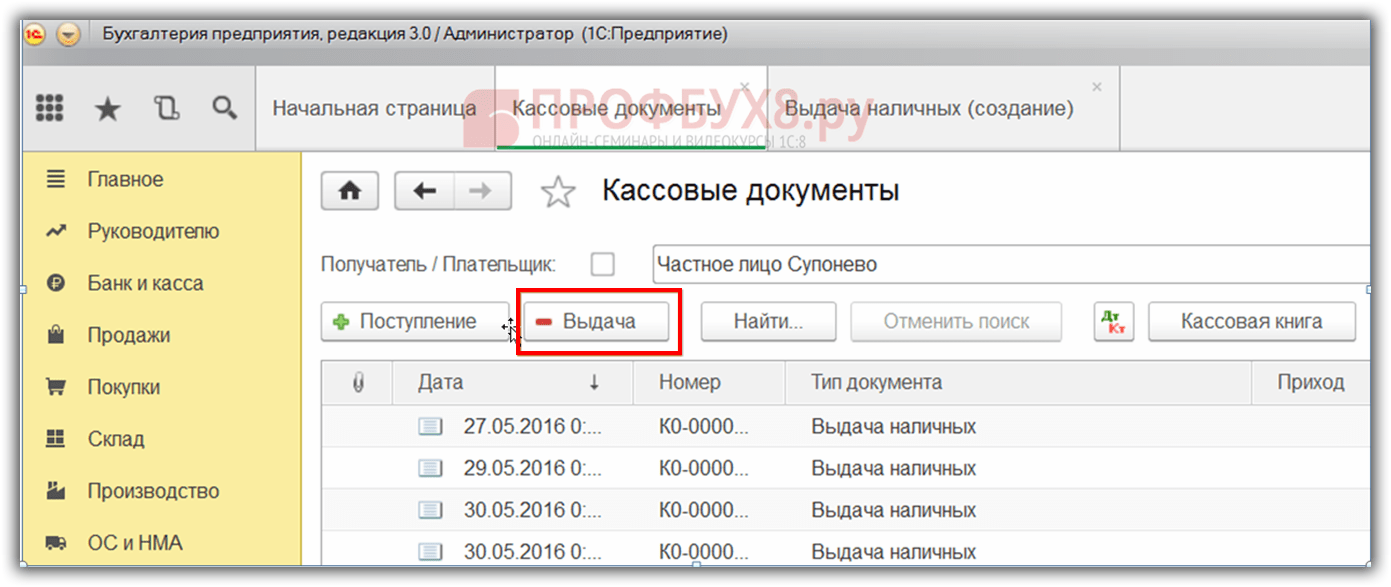

Първо, нека да разгледаме как да отразим покупката на гориво и смазочни материали от служител за пари в 1C 8.3. На първо място е необходимо да се формализира издаването на средства в отчет. За това е предназначен документът Издаване на пари в брой, който можете да намерите в Банка и каса → раздел Касови документи:

Отидете в раздела Касови документи. За да отворите документа, щракнете върху бутона Издаване:

След това трябва да зададете типа транзакция: Издаване на отговорно лице:

След това трябва да посочите организацията, датата, пълното име на получателя, сумата, DDS (паричен поток) позиция и счетоводна сметка. Всички подробности се избират автоматично от директории, ако щракнете върху иконата в края на всеки ред. Пример за попълване:

След като попълните документа, щракнете върху бутона Публикуване и се генерират Касов разходен ордер и счетоводен запис Dt 71.01 Kt 50.01 в размер на 2000 рубли.

За да покажете отпечатан формуляр за парично разплащане, щракнете върху бутона Печат, след това върху Изходящ ордер в брой и вземете отпечатан формуляр на документа:

Стъпка 2. Капитализация на горивото

След получаване на средствата, служителят е закупил гориво в брой и е представил авансов отчет в счетоводството. След одобрение на авансовия отчет се осчетоводява гориво. За тези цели в 1C 8.3 трябва да изберете елемента от менюто Предварителен отчет в раздела Каса и банка:

Създаваме нов документ: посочваме отговорното лице, организацията и склада. В раздела Аванси въведете данни за документа за теглене на пари в брой:

В раздела Продукти въведете данни за закупени ГСМ, счетоводна сметка - 10.03. При осчетоводяване на документ се създава осчетоводяване Dt 10.03 Kt 71.01 в размер на 2000 рубли:

При покупка в брой на купувача физическо лице се издава касова бележка. В касовата бележка ДДС не се маркира като отделен ред. В зависимост от това задаваме съответните настройки в Авансов отчет: без ДДС или ДДС 18%.

Ако продавачът е юридическо лице, тогава се издава чек с начислен ДДС и фактура. След това поставете отметка в полето Фактура и въведете данните за фактурата. В нашия случай покупката е направена без ДДС.

При публикуване на документ в 1C 8.3 се генерират транзакции, които винаги могат да се видят, като щракнете върху иконата, която е във всеки документ. Така ще видим генерираните транзакции за този документ:

Как правилно да подготвите предварителен отчет, характеристиките на работата с отговорни лица в 1C 8.2 (8.3) се обсъждат в нашия видео урок:

Стъпка 3. Отписване на бензин с помощта на товарителници

Следващият етап е отписване на бензин в 1C към разходни сметки. Отписването става на базата на пътния лист. За да направите това, в 1C 8.3 се използва документ, който се намира в раздела Производство:

В документа трябва да въведете склада и организацията. В таблицата с документи в раздела Материали добавете ред с горивото, което се отписва, въведете количеството и сметката (10.03):

В раздела Сметка за разходи въведете сметката за отписване, разходната позиция и отдела:

Според примера при осчетоводяване на документ се създава осчетоводяване Dt 44.01 Kt 10.03 в размер на 2000 рубли. Така горивото се отписва.

Отчитане на гориво и смазочни материали в 1C 8.3 с помощта на карти за гориво

Стъпка 1. Прехвърляне на предплащане към доставчика

В случай на закупуване на горива и смазочни материали (бензин) с горивни карти, първо е необходимо да направите авансово плащане към доставчика чрез документ. За да направите това, използвайте елемента Банкови извлечения в раздела Банка и каса:

И създайте нов документ, като щракнете върху бутона Отписване:

При осчетоводяване на този документ се създава осчетоводяване на Dt 60.02 Kt 51 в размер на 100 000 рубли:

Стъпка 2. Получаване на картата за гориво

Следващият етап е получаването на картата за гориво, което в 1C 8.3 се формализира чрез документа Получаване (актове, фактури). Можете да го намерите в раздел Пазаруване:

Създайте документ за разписка за стоки. В полето Фактура поставяме номера и датата на документа на доставчика. Използвайте бутона Добавяне, за да добавите елемента Карта за гориво. Ние определяме количеството, цената и доставчика:

Ако сделката е с ДДС, попълнете номера и датата на представената фактура в долния ляв ъгъл и натиснете бутона Регистриране:

Когато финализираме документа, стартираме документа с бутона Post и в резултат получаваме следните транзакции:

За количествено отчитане на карти за гориво в 1C 8.3, картите се отчитат за задбалансова сметка 006 чрез ръчно осчетоводяване чрез документа Транзакции, въведени ръчно:

Стъпка 3. Приемане на ГСМ за счетоводство

В края на месеца по правило доставчикът представя документи за реално зареденото гориво. Въз основа на тях горивата и смазочните материали (гориво) се приемат за осчетоводяване с помощта на документа Получаване на стоки и услуги по сметка 10.03. За да направим това, ще създадем нов документ, ще въведем доставчик, организация, склад, договор и ще добавим редове към таблицата Продукти. Попълваме по същия начин, както при получаване на карти за гориво:

Ние проверяваме транзакциите, които се генерират при осчетоводяване на документа:

Стъпка 4. Отписване на бензин в 1C 8.3 според товарителници

Въз основа на данните от пътните листове в 1C действително изразходваните горива и смазочни материали се отписват като разходи. В базата данни 1C 8.3 тази операция се извършва чрез документа Изискване-фактура.

При отписване на гориво и смазочни материали за непроизводствени нужди, отписването на гориво се извършва с помощта на същия документ Искане-фактура, но в раздела сметка за разходи посочваме сметка 91.02 и разходната позиция Не е прието за данъчно облагане:

При провеждане се генерира окабеляване:

Стъпка 5. Мониторинг на оставащото гориво (бензин) в склада

За да контролираме оставащото гориво в склада, в 1C 8.3 създаваме оборотен баланс (SBV) съгласно сметка 10.3. Документът се намира в раздела Отчети:

Отваряме СОЛ за сметка 10.3, задаваме параметрите на отчета: период, избор по артикул, по количество и генерираме СОЛ. Можете да избирате по артикул от директорията с помощта на функцията Търсене, като въведете ключовата дума Бензин в прозореца за търсене:

Предвид наличието на голям брой превозни средства, източници на финансиране, различни видове дейности, както и звена, които консумират ГСМ, институцията е изправена пред спешна необходимост от автоматизиране на издаването на пътни листове и правилното отписване на горива и смазочни материали. лубриканти.

Какво е внедряването в 1C

В програмата "1C: Счетоводство на публична институция 8", изд. 2.0, за отчитане на товарителници за различни превозни средства, работен лист за единици, които консумират гориво и смазочни материали в съответствие със стандартите, подсистемата „ Отчитане на ГСМ».

Инструкция стъпка по стъпка

За да започнете да използвате възможностите за отчитане на горива и смазочни материали в програмата, трябва да отидете в елемента от менюто „ Администрация» – « Настройка на счетоводни параметри» – « Специализирани подсистеми" В този раздел трябва да поставите отметка в квадратчето „ Отчитане на ГСМ» за отразяване на документи в тази област.

- « Норми за изчисляване на разхода на гориво за единици" И " Стандарти за изчисляване на разхода на гориво за превозни средства»;

- « Коефициенти на корекция в проценти" И " Корекционни стойности за изчисляване на разхода на гориво»;

- « Маршрути на превозни средства».

Информационният регистър се попълва и в „ Настройки за закръгляване на резултата от изчисляването на стандартния разход на гориво”, предназначени да укажат закръгляването на разхода на дробната част и закръгляването на числото 1,5.

В елемента от менюто " Администрация» при необходимост се попълват справочници за вида на използваното гориво, лицензионни карти, автобусни маршрути и карти за гориво на водача.

Преди да създадете пътен лист, трябва да попълните и данните за разхода на превозното средство в картата на ДМА. За да направите това, в картата щракнете върху бутона отидете, има регистър на информацията “ Настройки за разход на гориво за автомобили и агрегати».

Прочетете също Как да вземем предвид напълно амортизирана операционна система в 1C

Дневникът на пътните листове и данъчното облагане на товарителниците се намира в елемента от менюто " Материални резерви" Програмата предвижда попълване на различни видове пътни листове в зависимост от автомобила. Нека разгледаме дизайна на пътен лист за лек автомобил (формуляр № 3).

На " Главна информация» попълва се информация за превозното средство, водача, отдела, служителя и организацията на разположение на водача. Лицензионната карта се попълва, ако експлоатацията на превозното средство по пътния лист е лицензирана дейност.

На " Заминаване» предоставя данни за часа на тръгване на автомобила и показанията на скоростомера в началото на деня. В долната част на пътния лист са посочени лицата, отговорни за напускането.

След това попълнете „ Маршрути» указващи маршрутите на превозните средства. След попълване на дадените данни пътният лист се записва и разпечатва за представяне на водача. Останалите раздели се попълват в програмата след връщане на автомобила.

На " Маршрути» ще бъде предоставена допълнителна информация за часа на тръгване и връщане на транспорта, както и изминатия пробег. в " Връщане» са посочени датата и часът на връщане на водача, показанията на скоростомера на автомобила, както и лицата, отговорни за връщането. Информация за получаването, потреблението и остатъците на горива и смазочни материали се попълва в раздела " гориво" и в края на деня резултатът от работата на водача за смяната в часове и изминати километри ще се попълни в раздел " резултати" Ако е необходимо, можете също да попълните „ други».

- литър (издадено за определено ограничение на обема на горивото и смазочните материали).

Съвет: в контекста на постоянно нарастващите цени на горивата и смазочните материали, закупете литрови карти за гориво. Това е по-изгодно, тъй като организацията плаща за предварително определено количество гориво по цената, която е в сила към датата на фактурата. Докато организацията не избере целия обем ГСМ според получената карта, евентуално увеличение на цените на горивата няма да я засегне. Как да получите карта за гориво За да закупите горива и смазочни материали с помощта на карти за гориво, трябва да сключите договор с доставчик на едро или директно с бензиностанция. Обикновено схемата за работа с горивни карти изглежда така. 1.

Счетоводство на бензин с помощта на карта за гориво в 1c счетоводство

Като цяло счетоводната схема се състои от следните точки:

- Осчетоводяване на карта за гориво

- Осчетоводяване на бензин, получен с горивна карта

- Отписване на разходи.

Капитализацията на цената на горивна карта може да бъде записана като разписка за услуга - вж.

Фиг.11 и Фиг.12. А самата карта се отчита в сметка 006 чрез ръчна операция (фиг. 13) Фиг. 11 Фиг. 12 Фиг. 13 Получаването на гориво се документира в документа „Получаване на стоки, услуги“ (вж.

Фиг.14, Фиг.15). Фиг. 14 Фиг. 15 Отписване на гориво и смазочни материали в 1C 8.3 Отписването на бензин и други горива и смазочни материали се документира по един и същи начин за всички опции за отчитане на горива и смазочни материали, като се използва документът „Изискване-товарителен лист“ ( Фиг. 16, Фиг. 17).

Фиг. 16 Фиг. 17 Разходите за бензин, отписани като разходи, се вземат предвид средно.

В заключение, малко съвети как да отписвате гориво и смазочни материали, като използвате товарителници за всяко превозно средство.

400 лоша заявка

Товарни листове в счетоводство 1C 8.3 - отписване на гориво и смазочни материали с помощта на карти за гориво

Фиг.5 Вземете 267 видео урока за 1C безплатно:

- Безплатен видео урок за 1C Accounting 8.3 и 8.2;

- Урок за новата версия на 1C ZUP 3.0;

- Добър курс по 1C Trade Management 11.

Фиг.6 Издаването на купони се документира в документа „Издаване на парични документи“, който също се намира в раздел „Банка и каса“ (вж.

Фиг.7 и Фиг.8).

важно

Фиг.7 Фиг.8 Използваните купони се вземат предвид в документа „Авансов отчет“ (вж.

Фиг.9 и Фиг.10). Фиг.9 Фиг.10 Използваният бензин се отписва по разходни сметки с помощта на документа „Искане-фактура“, както в първа точка. Товарният лист може да бъде извикан и като външен отчет от директория „Допълнителни справки и обработка”.

Отписване на гориво и смазочни материали с помощта на карти за гориво За разлика от купоните, картите за гориво не се осчетоводяват като парични документи, а като строги отчетни форми в задбалансова сметка 006.

Типични ситуации

Отчитане на бензин с горивна карта в 1C Счетоводство 05/05/2016 Счетоводство за закупуване на бензин с горивна карта в 1C Счетоводна програма 8 (издание 3.0) Закупуването на бензин и дизелово гориво на бензиностанции е възможно както в брой или безкасово плащане и с карта за гориво.

Горивната карта е пластмасова карта с вграден в нея микропроцесор.

Този микропроцесор или чип съхранява информация за лимита на средствата, отделени за закупуване на горива и смазочни материали и свързаните с тях услуги на бензиностанциите.

Освен това в чипа се записват данни за асортимента от горива и смазочни материали на конкретна компания за гориво и данни за услугите, които тази компания предоставя.

В програмата 1C Accounting 8 е възможно да се вземе предвид закупуването на гориво и смазочни материали с помощта на карти за гориво.

По-специално може да се даде следният пример. Определена компания, която притежава автомобил, сключва споразумение с компания за гориво, която доставя гориво и смазочни материали.

За да продължите да работите, получете демо достъп или влезте

- Попълнете полето "Получено".

- Посочете основния документ.

- Поставете отметка в квадратчето „Отразяване на приспадането“.

- Изберете подходящия метод на получаване и запазете документа. Резултатът е показан на фиг. 14.

Попълнете полетата „От” и „Номер на фактура” и регистрирайте документа.

Отчитане на разходите за изразходвани горива и смазочни материали За да се отчетат разходите за изразходвани горива и смазочни материали, трябва да се извършат следните действия (вж.

Отчитане на горива и смазочни материали с горивни карти

Счетоводно отчитане на горива и смазочни материали според предварителни отчети Счетоводната схема е следната:

- Издаване на пари в брой на счетоводител

- Изготвяне на предварителен отчет

- Връщане на пари в касата

- Отписване на разходи за гориво и смазочни материали с използване на карти за гориво

Фигура 1 показва авансов отчет, който отразява няколко операции наведнъж: отчет за издаденото авансово плащане, получаване на бензин в склада, информация за фактурата (ако има такава). Фиг. 1 На Фиг. 2 можете да видите осчетоводяванията на документа. За да се попълват автоматично счетоводните сметки за позицията „Бензин AI-92“, трябва да добавите ред за групата „Горива и смазочни материали“ в информационния регистър „Сметки за счетоводни позиции“ (вижте фиг. 3) Фиг. 2 Фиг.3 Печатната форма на пътния лист може да се свърже като външен отчет или обработка в директория „Допълнителни справки и обработка” (виж Фиг.4).

Самият отчет ще трябва да бъде поръчан от специалисти или закупен от Infostart.

Осчетоводяване за закупуване на ГСМ с горивни карти в счетоводството

Карти за гориво за служители" 006 "Карти за гориво за служители" Вътрешни движения на формуляри за стриктна отчетност във фирмата Поддържане на първични документи чрез промяна на отговорното лице (или) място за съхранение 14.

006 „Карти за гориво в MOL” Отписване на карти за гориво от регистъра на финансово отговорното лице В случай на загуба или прекратяване на договора с компанията за гориво 15. 10.03 склад (резервоар № на автомобил) 10.03 склад (лична сметка в резервоара) Вътрешно движение на гориво в резервоарите на автомобила средства Доклад от горивната компания по картата, предоставен в края на месеца. Шофьорски чекове, ако не са загубени. 30.09.2016 г 16. 20,26,46 10.03 Отписано изразходваното гориво за всеки автомобил Пътен лист, счетоводна справка, Заявка-фактура 30.09.2016г. 17. 91.2 10.03

Разходът на гориво беше отписан над нормалното. Счетоводната справка от 30 септември 2016 г. не се приема за данъчно счетоводство.

Договорът е сключен с издаване на карта за гориво, чрез която ще се извършват плащанията.

Списъкът на транзакциите на тази карта, както и пътният лист на водача на автомобила, се вземат предвид от организацията - съответно цената на горивото, закупено с тази карта, също трябва да се вземе предвид.

В момента данъкът върху доходите не отчита разходите за закупуване на горива и смазочни материали.

Реалните разходи съответстват на стандартите, установени за това конкретно дружество със заповед на неговия генерален директор. Информация за това как информацията за закупуване на горива и смазочни материали с помощта на карта за гориво може да бъде отразена в продукта 1C Accounting 8 е дадена в материала от Справочника на бизнес операциите. Прехвърляне на плащане към доставчика за гориво и смазочни материали и карти за гориво , Съставянето на платежно нареждане за плащане на гориво и смазочни материали и карта за гориво се извършва по следния начин (виж фиг.

ДДС върху горивото може да бъде приспаднат, когато:

- Горивото е регистрирано;

- Има фактура, попълнена в съответствие със закона;

- Горивото е предназначено за дейности, облагаеми с ДДС.

Окабеляване № 11.

Има различни мнения по коя задбалансова сметка да се отчитат картите за гориво.

Няма утвърдена счетоводна процедура за картите за гориво, така че на практика се използват различни варианти.

Картата за гориво е вид носител на информация, тъй като картата съдържа техническа информация за видовете гориво и установените дневни лимити (в литри или рубли). Всъщност картите за гориво се използват като средство за строга отчетност, което позволява на притежателя им да получи определено количество петролни продукти от името на купувача.

Разходите за гориво и смазочни материали (закупуване на карта за гориво), свързани с един вид дейност на организацията, не е необходимо да се разпределят. Разпределете сумата на ДДС, разпределена във фактурата, съгласно методологията, установена в параграфи 4 и 4.1 на член 170 от Данъчния кодекс на Руската федерация.

Сумата на ДДС, която не може да бъде приспадната, трябва да се добави към получената сума на разходите за дейностите на организацията, предмет на UTII (подточка

3 т. 2 чл. 170

Данъчния кодекс на Руската федерация). Пример за разпределение на разходите по карта за гориво.

Организацията прилага обща система за данъчно облагане и плаща UTII LLC Trading Company Hermes продава стоки на едро и дребно.

За операции на едро организацията прилага общата система за данъчно облагане (данък върху дохода се изчислява месечно) и плаща ДДС.

Хермес сключи договор с бензиностанцията за обслужване на литрова горивна карта.

Цената на картата е 118 рубли. (вкл.

- 1 Видове карти за гориво

- 2 Как да кандидатствате за карта за гориво

- 3 Дневник на горивната карта

- 4 Счетоводство: получаване на карта безплатно

- 5 Счетоводство: придобиване с условие за връщане

- 6 Счетоводство: закупуване на карта срещу заплащане

- 7 ОСНОВНИ

- 8 USN

- 9 UTII

- 10 OSNO и UTII

Закупуването на карта за гориво (смарт карта) е един от начините за снабдяване на организация с горива и смазочни материали.

Освен това организацията може да закупи гориво:

- по купони;

- в брой.

Преди да изберете един или друг метод за закупуване на гориво и смазочни материали, преценете плюсовете и минусите на всеки от тях.