За удобство на изучаването на материала разделяме статията на теми:

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

Оборотен листе маса. Има отделен ред за всеки акаунт. Името на сметката, първоначалното дебитно и кредитно салдо, дебитните и кредитните обороти и крайното дебитно и кредитно салдо (салдо) се вписват последователно в оборотната ведомост. След това проверява дали изчислените крайни дебитни и кредитни салда са правилни. За целта дебитният оборот се добавя към първоначалното дебитно салдо и кредитният оборот се изважда, а при пасивните сметки кредитният оборот се добавя към първоначалното кредитно салдо и се изважда дебитният оборот.

Следващата стъпка е да се обобщи общата сума за начални салда, обороти и крайни салда. Резултатите от изчисленията се записват под линията.

Има три вида револвиращи изявления:

За синтетични сметки, което включва всички сметки;

- софтуер, който се води за всеки акаунт поотделно;

- шах (в него се отразяват само оборотите).

Обобщаването на данните от текущото счетоводство се извършва в специални таблици, които се наричат оборотни ведомости.

Оборотните ведомости се съставят по синтетични и аналитични сметки.

Оборотните ведомости за синтетични сметки имат следната форма:

Характеристика на оборотния лист за синтетични сметки е наличието на три двойки с равенство:

1 чифт: сумите на дебитните и кредитните салда в началото на месеца са равни. Това равенство се обяснява с факта, че сметки се откриват на базата на баланса, където активът е равен на пасива. Активните сметки имат дебитно салдо, а пасивните имат кредитно салдо. Следователно сумата от тези баланси в началото ще бъде равна на;

2 чифта: сумите на дебитните и кредитните обороти за месеца са равни. Това равенство следва от отразяването на стопанските транзакции по сметки по двоен начин, т.е. операцията се записва в дебита на една сметка и в кредита на друга в същия размер;

3 двойка: равенство на крайните салда за дебит и кредит. Това равенство се дължи на равенството на първите две двойки. Освен това тези салда се използват за съставяне на нов баланс.

Ако при съставянето на оборотната таблица това равенство не е, това означава, че са допуснати грешки при записване на транзакции по сметки или при изчисляване на общите суми.

За аналитични сметки се съставят оборотни ведомости. Ако аналитичните сметки водят отчети за разплащания с различни длъжници и кредитори, тогава оборотната ведомост се съставя в същата форма, както при синтетичните сметки. Но това твърдение няма да съдържа три двойки равни суми. Трябва да се отбележи, че оборотната ведомост за аналитичните сметки към активно-пасивната сметка се съставя преди съставянето на оборотната ведомост за синтетични сметки. Въз основа на салдото в края на месеца се определя окончателното салдо синтетичен акаунт„Разплащания с различни длъжници и кредитори”.

Едва след определяне на салдото по активно-пасивни сметки се съставя револвиращ лист за синтетични сметки.

Ако аналитичното счетоводство се извършва в изражение на физическа стойност, тогава за тези сметки се съставя и револвиращ отчет. Ще посочи името на стойностите, тяхната цена, мерни единици, количество и количество.

Оборотните ведомости за аналитични и синтетични сметки се съгласуват помежду си.

Ако оборотните ведомости са съставени правилно, тогава при съгласуване в оборотната ведомост за синтетични сметки трябва да се получат три двойки равни суми, от които сумите на първоначалните салда трябва да са равни на общата сума на първоначалното салдо, а общите суми на оборотите трябва да се равняват на сумите в дневника на бизнес транзакциите, за да се изготви окончателното салдо въз основа на оборотната ведомост, необходимо е да се прехвърлят от него в баланса имената и крайните салда на сметките: дебит - в актив, а кредит - в пасив.

Оборотен баланс

Балансът е един от основните документи в счетоводството. Салдото в началото и края на отчетния период и оборотът по кредит и дебит за този периодза всеки акаунт. Отчетът се съставя ежемесечно, това е неговата разлика от баланса. От баланса формирайте баланс във формуляр 1, като се позовавате на съответните салда по сметки.Отчетът е необходим за анализ на показатели, които не могат да бъдат изчислени от данните от баланса и отчета за загубите и печалбите. Също така е необходимо за анализ за всяка дата в управленското счетоводство, тоест анализът е възможен преди края на отчетния период, както и за прилагане на собствена методология за анализ, използвайки показатели, които се изчисляват според аналитични данни.

С помощта на баланса е възможно да се анализират финансови резултати от продажби, други разходи и приходи, разходи за продажби, себестойност, административни разходи, да се изчисли общият обем на оборотния капитал, да се анализират финансови инвестиции, да се изчисляват данъци и такси, да се анализират разплащания с доставчици, изпълнители, купувачи и клиенти, анализират използването на дълготрайни активи и инвестиции в дълготрайни активи.

Балансът е един от най-важните счетоводни регистри, който разкрива информация за началните и крайните салда (салда) и движенията на сметките.

Изявлението се съставя след:

амортизационни отчисления,

отписване на производствените разходи,

изчисляване на данъците,

формацията финансови резултати.

Приложение на баланса

На базата на балансовите данни се формират балансовите позиции.

Оборотните списъци се използват за систематизиране и контрол на правилното отразяване на фактите икономическа дейностпо счетоводни сметки.

Формите на балансите могат да бъдат:

Изтеглете от специализирани финансови сайтове,

покупка в книжарниците,

създаване на електронни таблици в Excel.

В софтуерните системи за счетоводство е възможно да се състави баланс, както общ за сметки, така и за отделна сметка, което значително улеснява работата на счетоводител.

В днешно време е изключително рядко счетоводителите да попълват ръчно образци на баланса.

Въпреки това, поне веднъж в живота е препоръчително да направите това за по-задълбочено разбиране на същността на счетоводството и принципа на двойно вписване.

Образци на оборотни ведомости често се използват от студенти от икономически университети за решаване на проблеми и писане курсови работи.

Видове баланс

Балансът е от няколко разновидности в зависимост от обекта на анализ и представяне на информация:

1. по синтетични сметки. За попълване се вземат първоначалното салдо и оборотите на сметките, а след това крайното салдо по сметките се показва чрез сетълмент.

Правилно попълненото твърдение съдържа три равенства на сумите:

1. Първото равенство е дебитното и кредитното салдо на сметките. Това равенство се дължи на факта, че дебитното салдо на синтетичните сметки отразява стойността на активите на дружеството в началото на периода, а кредитното салдо - размера на източниците на активи.

2. Равните обороти по дебит и кредит на сметки представляват принципа на двойно вписване, при който сумата на транзакцията се отразява в дебита на една сметка и кредита на друга.

3. Третото равенство отразява стойността на активите и пасивите в края на периода.

Ако поне една от двойките числа не се сближава една с друга, това означава, че е допусната грешка при формиране на регистъра или добавяне на завои.

Според оборотната ведомост за синтетични сметки се формира баланс, много балансови позиции са идентични с имената на синтетичните сметки;

2. по аналитична сметка.

Оборотната ведомост за аналитична сметка се формира според различни характеристики на конкретна сметка:

Началните и крайните салда могат да бъдат дебитни или кредитни, в зависимост от това дали сметката е активна или пасивна.

Пример за аналитичен баланс е балансът на сметка 70 в контекста на анализа на персонала;

3. шах. Шахматният оборотен лист е вид синтетичен оборотен лист.

За разлика от него "шахът", както счетоводителите тайно наричат този регистър, се попълва с помощта на оперативния дневник, а не по сметките.

В шахматния оборотен лист също трябва да се спазва равенството на резултатите.

Помислете как да попълните шахматен баланс:

„Шахматна дъска“ е таблица, в която вертикалната колона е списък на дебитните сметки, а хоризонталната линия е кредитните сметки.

Броят на редовете и колоните е равен на броя на използваните счетоводни сметки, които имат начално салдо и за които е имало движение през разглеждания период.

Първо се осчетоводява началният баланс на сметката.

Сумите на салдото се сумират по ъгъл - за дебит и кредит сумата трябва да е еднаква. След това се осчетоводяват сумите на бизнес транзакциите. Сумата се посочва еднократно на пресечната точка на съответните сметки в табличния раздел на регистъра.

След това крайният баланс се изчислява аритметично и общите суми се сумират под ъгъл. Ако стойностите на оборотите по дебит и кредит съвпадат, тогава „салдото се е събрало“.

Това означава, че всички данни за бизнес транзакции са въведени правилно, общите суми са изчислени правилно и можете да започнете да попълвате финансовите отчети.

Пример за въртящ се лист

Балансът е един от най-важните счетоводни регистри, как да съставим баланс, ще разгледаме по-долу. Този документ показва информация за приключващи и начални салда и движения по финансови сметки.По правило трябва да попълните баланса в следните случаи:

Отписване на производствени разходи.

Начислена амортизация.

Формиране на финансови резултати.

Изчисляване на данъци. Къде се прилага балансът? Въз основа на получените данни се формират балансовите позиции. Оборотните ведомости се използват за контрол и систематизиране на точното отразяване на фактите от икономическата дейност в счетоводните сметки.

Формулярите на баланса могат да бъдат намерени:

В книжарници или канцеларски магазини, в специални отдели, посветени на икономически изчисления.

Може да се изтегли от финансовите сайтове на различни компании или в края на статията.

Създайте себе си в Excel (електронни таблици).

В специални софтуерни системи, създадени за счетоводство, е възможно да се състави извлечение, както за отделна сметка, така и за общи сметки, което опростява работата на счетоводител няколко пъти. В момента служителите в счетоводството рядко се съгласяват да попълват баланса на ръка. Въпреки това е необходимо да направите това поне веднъж във вашата практика, за да разберете по-добре принципа на двойно вписване и същността на счетоводството. Образци на револвиращи изявления често се използват от студенти по икономика образователни институцииза писане на курсови и тезии решаване на проблеми. Видове баланс.

Има няколко вида баланс, всичко зависи от представянето на информацията и обекта на анализ.

Нека ги разгледаме по-отблизо:

1. За синтетични сметки. За да бъде правилно съставянето, се вземат оборотите по сметките и началното салдо, а след това с помощта на изчисления се показва крайното салдо.

Ако такъв баланс е попълнен правилно, той трябва да съдържа 3 равни суми:

Равенство № 1 - салдо по кредит и дебит. Това равенство се определя от факта, че салдото по дебита на синтетичните сметки е отражение на стойността на активите на организацията по начален период, а кредитът е размерът на източниците на всички постъпления от активи.

Равенство № 2 - Равни обороти по кредит и дебит на сметки са в основата на двойно записване, докато сумата на извършената операция се отразява в кредита на една сметка и дебита на друга.

Равенство No 3 - отразява стойността на всички пасиви и активи в края на периода. Ако поне една двойка числа не се сближи една с друга, това означава, че е допусната груба грешка при добавяне на завои или регистър.

2. По аналитичната сметка оборотната ведомост се формира съгл различни характеристикиконкретен акаунт:

Тази категория сметки не съдържа равни обороти, тъй като представлява движение изключително в рамките на един финансов. сметки. Крайното и началното салдо може да бъде кредитно или дебитно, всичко зависи от това дали сметката е пасивна или активна.

3. Шахматен лист – това е една от разновидностите на синтетичен въртящ се лист. Счетоводителите наричат този регистър "шахматна дъска", тъй като се попълва с помощта на регистъра на транзакциите и счетоводните сметки не се вземат предвид. В това твърдение също се взема предвид равенството на сумите.

Нека видим как се попълва "шахматната дъска":

1. Шахматният баланс е таблица, в която има хоризонтална линия - това са кредитни сметки, а вертикалната колона е списък с дебитни сметки.

2. Броят на колоните и редовете е равен на броя на използваните счетоводни сметки, които имат салдо в началото на периода, за който съответно е имало паричен поток.

3. От самото начало началното салдо се осчетоводява по сметките.

4. Резултатите по салдото трябва да се сумират под ъгъл - за заема и за дебита сумата трябва да е еднаква.

5. След това се осчетоводяват всички суми на домакинствата. операции. Сумата се посочва само веднъж на пресечната точка на съответните сметки за сетълмент в табличния раздел на регистъра.

6. Тогава оборотите се броят на ъгъл.

7. След това крайният баланс се изчислява по аритметика, всички суми се сумират. Ако получените стойности на оборота по заема и дебита съвпадат, тогава салдото се е събрало. Това означава, че тези домакинства. операциите са въведени правилно, всички суми са изчислени правилно и можете да започнете да попълвате финансовите отчети. В този случай ще бъде идеално.

Може би това са основните точки за това как да съставите баланс, за да избегнете сериозни грешки.

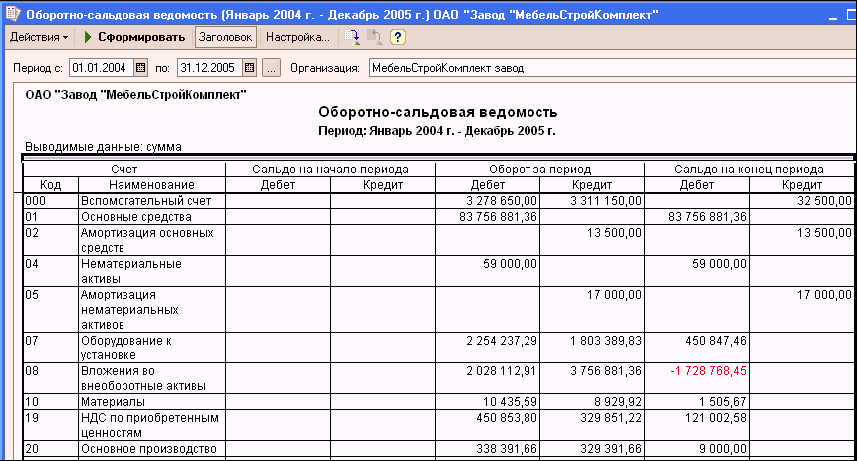

1С оборотен лист

В програмата "1C: Счетоводство 8" се формират два вида баланс (SALT): общ SALT (за всички сметки) и SALT за конкретна сметка. В този урок ще научим как да оформим всеки един от тях.Счетоводният баланс за всички сметки включва входящите и изходящите салда по сметките, както и оборотите по тях. Колоните с началните и крайните салда всъщност представляват баланса на предприятието, съответно в началото и края на отчетния период.

За да генерирате SAL за акаунти, трябва да изпълните командата на главното меню Reports | Оборотен баланс, след което в прозореца, който се отваря, посочете периода за генериране на отчета и щракнете върху бутона Генериране.

Ако е необходимо, можете да прецизирате параметрите на отчета. За да направите това, щракнете върху бутона Настройки в лентата с инструменти и посочете необходимите параметри за генериране на отчета в прозореца, който се отваря.

След като генерирате баланса, можете бързо да получите един от следните отчети за всяка сметка: "СОЛ по сметка", "Карта на сметка", "Анализ на сметка", "Оборот по сметка по месеци" и "Оборот по сметка по ден". За да направите това, щракнете двукратно върху съответната сметка в извлечението и след това изберете необходимия тип отчет в прозореца, който се отваря.

За да получите баланса за конкретна сметка, изпълнете командата на главното меню Отчети | Балансът на сметката.

В съответните полета на този прозорец трябва да посочите началната и крайната дата на отчетния период, акаунта, за който се генерира отчетът, както и организацията (по подразбиране полето Организация предлага името на организацията, който е избран като основен в указателя на организациите).

По желание можете да промените външния вид на отчета и представянето на данните в него. Салдото в края на месеца за всички контрагенти и договори се показва по дебит (ако е кредит, тогава има минус пред сумата, а самата сума се показва в червено). Такова представяне е необичайно и не винаги е удобно. За да го промените, щракнете върху бутона Персонализиране в лентата с инструменти.

Прозорецът се състои от три раздела. Разделът Общи показва Общи параметриотчет (повечето от тях присъстват в прозореца на отчета).

В раздела Разбивка можете да коригирате детайлността на данните в отчета.

В раздела Избор можете да зададете филтър върху данните, включени в отчета (например по бизнес партньор, по договор, по тип продукт и т.н., в зависимост от конкретния отчет).

По подобен начин (с някои изключения) представянето на данните се конфигурира в други отчети на програмата.

За да може общото салдо на контрагентите и договорите в отчета да бъде осчетоводено в колоните Дебит и Кредит, в прозореца Настройки на раздел Общи поставете отметка в квадратчето Разширено салдо. След като щракнете върху бутона OK в този прозорец.

От този отчет можете бързо да превключите към отчет „Карта на сметката“ с избор на данни за всеки артикул в списъка, като щракнете двукратно върху съответната позиция в списъка, например като щракнете върху елемента Основен договор в отчета.

От картата на сметката можете бързо да преминете към режим на преглед и редактиране на документа, въз основа на който се формира всяка отчетна транзакция. За да направите това, трябва да щракнете двукратно върху съответната публикация.

Баланса

Балансът е много важен и един от основните счетоводни документи, който съдържа салдата в началото и края на периода, а освен това и оборота по дебит и кредит за определен период за всяка отделна сметка и подсметка. В същото време от баланса се съставя друг - балансът чрез изчисляване на салдото по сметките.Балансът или балансът трябва да се състави в края на месеца въз основа на наличните данни за всяка синтетична сметка: салдо (салда) в началото и края на месеца, обороти за месеца.

Запишете всички синтетични сметки, използвани от компанията в извлечението. Оставете отделен ред за всяка отделна сметка, в който посочете началните и крайните салда, дебитните и кредитните обороти. Ако не са извършени движения по сметката за отчетния период, посочете само началните и крайните салда (салда). За да проверите дали балансът е съставен правилно и правилно, трябва да знаете някои правила.

Общата сума на началните салда по дебита и салда по сметки трябва във всеки случай да е равна на общия брой начални салда по кредита.

Общата сума на дебитните обороти за определен период трябва да бъде равна на общата сума на кредитните обороти.

Общата сума на крайните кредитни салда трябва да е равна на общата сума на крайните салда по дебита.

Формирането на баланса се основава на използването на двойно записване, което позволява на счетоводството да контролира правилността на отразяването на много бизнес транзакции. Тъй като всяка сума се отразява в дебита на една от някои сметки и кредита на друга сметка, общият брой на оборотите по дебита във всички сметки трябва да е равен на резултата от оборотите по кредита за всички сметки. Ако това равенство не е налице, това означава, че са направени грешки в записванията по сметките, които трябва да бъдат открити и коригирани.

По този начин двойното вписване е един от методите за осигуряване на постоянно балансово обобщаване на всички показатели, които отразяват оборота на активите на дружеството, взаимосвързани с източниците на тяхното формиране.

Оборотната ведомост е обобщение на оборотите, както и салда (салда) на сметки за определен период. Може да се състави отделно за синтетични или аналитични сметки. В този случай данните за оборотните ведомости като правило се вземат от счетоводни сметки, където се изчисляват оборотите и се показват нови салда. След това те вече последователно се вписват в самото изявление.

Възможна е следната, опростена процедура за съставяне на баланс с баланс. Данните за всеки акаунт се обработват. Целта на обработката е да се изчислят дебитните и кредитните обороти на всички сметки, за да се покажат крайните салда (салда).

Изчислете общите обороти на всички налични кредитни сметки, както и общите обороти по дебита на всички сметки. Сумите трябва да са равни помежду си.

След това начертайте окончателния баланс. За да направите това, разгледайте записите за сметките и въведете в таблицата на новия баланс всички имена на сметките и новите крайни салда (салда). Този метод не обхваща данните от аналитичните сметки и е ограничен до съотношението на някои салда по синтетични сметки, без да засяга дебитните и кредитните обороти. От своя страна обобщението на данните за текущото счетоводство, съставено с помощта на оборотни ведомости, е лишено от такива недостатъци.

След това проверете дали изчислените крайни дебитни и кредитни салда са правилни. За да направите това, добавете дебитния оборот към началните дебитни салда на всички активни сметки и след това извадете кредитния оборот. След това при пасивни сметки добавете кредитния оборот към първоначалното кредитно салдо и извадете дебитния оборот.

Ако полученото салдо не съвпада с прехвърленото салдо от сметката, значи сте направили грешка в сметката при теглене на салдото.

Изчислете общата сума: начални салда, крайни салда и обороти. Запишете резултатите от изчисленията под линията. В този случай в оборотното салдо трябва да получите, че общата сума на първоначалните дебитни салда на всички сметки трябва задължително да бъде равна на общата сума на първоначалните кредитни салда на всички сметки.

Синтетичен оборотен лист

Данните от отделна сметка не характеризират икономическата и финансова дейност на организацията за отчетните периоди като цяло. В същото време счетоводните записи в контекста на всяка сметка не могат да бъдат проверени без свързването им с записите на други сметки. Следователно не е необходимо да се съставя баланс без предварителна проверка. За оперативно управление на резултатите от дейността на организацията, проверка на коректността на записването на бизнес транзакциите по сметките и обобщените данни за месеца се съставят оборотни ведомости. Те се използват главно при използване на формуляри Основен вестник, мемориален орден и опростени форми на счетоводство за малки организации.Търговските операции след тяхното документиране, цени и контации се записват на аналитични и синтетични сметки. В края на месеца записванията по сметката се сумират, за да се получат обобщени показатели под формата на месечни обороти и салда, т.е. съставят се оборотни ведомости, които се разделят на два вида: оборотни ведомости за синтетични сметки и оборотни ведомости за аналитични сметки.

Оборотната ведомост за синтетични сметки представлява сумите на оборотите и салдата за всички синтетични сметки. Той е предназначен за проверка на коректността на сметките за общо запознаване със състоянието на икономиката финансови дейностиорганизации и съставяне на нов баланс. Оборотната ведомост за синтетични сметки е както следва.

Оборотната ведомост се попълва на база данни от синтетични сметки в следния ред. В първата колона запишете името на всички балансови сметки, за които има салда: първо - активни, след това - пасивни. Според данните на всяка сметка се отразяват съответните суми за дебит и кредит: колони 2, 3, 4, 5 и 7. Сумите в колони 6 и 7 се изписват по сметките на първоначални салда и обороти. При активни сметки крайното салдо се изчислява, като се добавя към първоначалното салдо на дебитния оборот минус оборота по кредита (колона 6 = колона 2 + колона 4 - колона 5). При пасивните сметки крайното салдо се определя чрез събиране на първоначалното салдо по заема и оборота по кредита минус дебитния оборот (колона 7 = колона 3+ колона 5 - колона 4). При изчисляване на общите суми се проверява наличието на равни дебитни и кредитни суми за всяка двойка.

Коректността на вписванията в оборотната ведомост за синтетични сметки се проверява с три равенства:

Начални салда за дебит и кредит - C1d = C1k. Това равенство се дължи на факта, че съвкупността от сметки с дебитно салдо представлява актив на салдото, а съвкупността от сметки с кредитно салдо е негово задължение. Както знаете, общите суми на баланса на активите и пасивите са равни една на друга;

оборот по дебит и кредит - SD = Ck. Равенството се дължи на използването на метода на двойно вписване, тъй като всяка бизнес транзакция се отразява едновременно и в една и съща сума в дебита и в кредита на сметките, следователно, сумата на дебита на всички сметки трябва да бъде равна на размер на кредита на всички сметки;

крайното салдо по дебит и кредит - С2д = С2к. Това равенство е следствие от равенството на общите активи и пасиви на баланса в края на месеца. Въз основа на тези данни се съставя нов баланс в края на отчетния период.

С помощта на оборотния лист не винаги е възможно да се идентифицират грешки в кореспонденцията на сметките, дори ако се спазват трите равенства на сумите. Например, бизнес транзакция се записва вместо дебит на една сметка в дебит на друга сметка, или вместо кредит на една сметка в кредит на друга сметка, или изобщо не се кредитира по сметка.

Освен оборотната ведомост за синтетични сметки, оборотните ведомости за аналитични сметки се използват отделно за всяка синтетична сметка, за която се води аналитично счетоводство.

Оборотните отчети за аналитични сметки представляват сумите на оборотите и салдата за всички аналитични сметки, комбинирани от една синтетична, и са предназначени за проверка на коректността на сметките за тези сметки, както и за наблюдение на състоянието и движението определени видовефинансови средства.

В зависимост от това как се води счетоводството на аналитичните сметки – в пари и в натура, или само в парично изражение, оборотните ведомости се делят на два вида.

Оборотната ведомост за аналитичните сметки, в която са дадени само парични показатели, основно съвпада в дадения вид, използван за синтетичните сметки. В него в първата колона вместо имената на синтетични сметки са дадени имената на аналитични сметки. Подобни оборотни ведомости се съставят и за аналитични сметки: 62 "Разплащания с купувачи и клиенти", 76 "Разплащания с длъжници и кредитори", 71 "Разплащания с отчетни лица" и др.

За аналитичните сметки се използва оборотната ведомост за аналитични сметки, която показва показатели в парични и натурални единици: 01 „Дълготрайни активи“, 10 „Материали“, 43 „“, 41 „Стоки“ и др.

За разлика от оборотната таблица за синтетични сметки, общите обороти за аналитичните сметки не съвпадат. Това се дължи на факта, че ако една синтетична сметка е дебитирана, а другата е задължително кредитирана, тогава за аналитични сметки, открити при разработването на синтетичната сметка, сметката ще бъде записана или по дебит, или по кредит. Така оборотните ведомости за аналитичните сметки имат контролно и оперативно значение. Те ви позволяват да откриете несъответствието между данните от аналитичното и синтетичното счетоводство и да идентифицирате съществуващи грешки, а също така допринасят за засилване на контрола върху използването и безопасността на имуществото на организацията.

В оборотните ведомости за аналитични сметки понякога, за да се намали обемът им, оборотите не се записват, а се отразяват само салда по сметки. Тези съкратени отчети се наричат баланси.

Попълване на оборотния лист

Това изявление изпълнява спомагателна, може да се каже, обслужваща роля и не е регламентирано от закона. Въпреки това, за да го напълните, използвайте специфична формаи общи разпоредбисчетоводство.Формулярът съдържа:

Име на изявлението;

- данни за фирмата, която го съставя;

- Период;

- счетоводни данни, отразени в регистъра;

- мерни единици на счетоводни обекти;

- трябва да се посочат длъжностните лица, отговорни за съставянето на документа и да бъдат поставени подписите им.

Що се отнася до самите данни, извлечението съдържа номера на сметката и нейното дешифриране, дебитното и кредитното салдо в началото на периода, оборота за периода, салдото в края на периода.

Ако има нужда от корекции на задължителенпосочете датата на промяната и подписите на лицата, отговорни за извършените операции.

За всеки тип регистър можете да посочите свои собствени функции за компилация:

В случай на извлечение по синтетични сметки, при попълване те вземат началното салдо, както и оборота на сметките. След това крайният баланс се показва по метода на изчисление.

Добре оформеният документ трябва да има няколко равенства на крайните суми:

Първо, това са салдата в началото на отчетния период за дебит и кредит. Това равенство се обяснява с факта, че дебитното салдо е равно на активите в началото на периода, а кредитът е равен на сумата от източниците на тези средства.

- На основата на принципа на двойно вписване следва такова равенство - обороти по дебит и кредит на сметки. Тук сумата на транзакцията се отразява в дебита и кредита на различни сметки. Когато сумите се различават, това показва, че са допуснати грешки.

- Последното равенство трябва да бъде за салда на активи и пасиви в края на отчетния период. Той показва баланса на предприятието, както следва от равенството на средствата и техните източници.

Справка по аналитични сметки се формира отделно за всяка конкретна сметка по различни характеристики.

По този начин това изявление може да бъде съставено:

Съгласно номенклатурата (тоест да има формата на счетоводство в натура);

- по количество (отчита се само в брой);

- по категории (отчитане на сметки с различни кредитори и длъжници).

В резултат на това общите суми на този регистър трябва да бъдат равни на общите суми за синтетичната сметка. Името на шахматната дъска е задължено да се попълни във формуляра, тоест размерът на извършената операция трябва да бъде записан на пресечната точка на съответния ред и колона. В таблицата вертикалната колона съответства на списъка с дебитни сметки, докато хоризонталната линия е кредитната сметка.

Общият брой редове и колони е равен на всички счетоводни сметки, които имат начално салдо, както и за които е имало движение през отчетния период.

Съставяне на оборотни отчети

Един от начините за обобщаване на данните от счетоводните сметки в баланса на организацията е съставянето на оборотна ведомост. Счетоводната информация, получена през месеца, се оказва фрагментирана в много синтетични и аналитични сметки. Оборотната ведомост ви позволява да обобщите счетоводната информация, отразена в счетоводните сметки.Оборотните ведомости са от голямо оперативно и икономическо значение. Обобщавайки оборота на сметките за отчетния период и техните салда в началото и края на този период, оборотните ведомости предоставят във визуална и достъпна форма най-важната информация за състоянието, движението и промените на икономическите активи и техните източници. В същото време за аналитичните сметки оборотните ведомости показват такава информация в детайли, а за синтетичните сметки тя е увеличена.

Оборотните ведомости са най-важните оперативни отчетни документи в рамките на фермата, които са важни не само за счетоводството. Те могат да се използват и за наблюдение и насочване на всеки структурна единицаорганизации.

Оборотната ведомост се съставя в края на месеца и представлява набор от обороти и салда за всички работни сметки.

Оборотният лист е таблица, в която се записват имената и номерата на сметките, сумата на началното (дебитно или кредитно) салдо за всяка сметка, сумата на оборота по дебит и кредит и крайното салдо (дебит или кредит) се показва.

Има два вида оборотни ведомости:

1. По сметки на синтетично счетоводство;

2. По сметки на аналитичното счетоводство.

При компилиране на револвиращи отчети трябва да се извършат следните действия:

1. Името на всяка сметка, първоначалното салдо (дебитно или кредитно), дебитните и кредитните обороти и крайното салдо (дебитно или кредитно) за всяка работна сметка трябва да се прехвърлят в оборотната ведомост;

2. Изчислете сумите за всички колони на попълнения оборотен лист;

3. Осигурете съгласуване на получените резултати, като вземете предвид следните коментари:

в оборотната ведомост за синтетични счетоводни сметки трябва да се получат три двойки равни суми, от които сумите на първоначалните салда (първоначалните салда) трябва да са равни на общата сума на първоначалното салдо, а общите суми на оборотите трябва да са равни на общия на дневника за стопански сделки;

в оборотната ведомост за аналитични сметки сумите на началните салда (първоначални салда), оборотите и крайните салда (крайни салда) трябва да са равни на началното салдо (начално салдо), оборотите и крайното салдо (крайно салдо) на съответните синтетичен акаунт.

Всички синтетични сметки, използвани в организацията, се записват в оборотната ведомост за синтетични сметки, като за всяка сметка е присвоен един ред.

В оборотната ведомост за синтетични сметки има три двойки колони, в които за всяка синтетична сметка се показват началното салдо, оборотите по дебит и кредит на сметката и крайното салдо.

В правилна организациясчетоводството трябва да бъде постигнато по двойки равенство на сумите в колоните на оборотната ведомост за синтетични сметки, а именно:

Общата сума на дебитните салда в началото на месеца трябва да бъде равна на общата сума на кредитните салда в началото на месеца (колона 3 = колона 4), което се дължи на структурата на баланса (равнопоставеността на неговите активи и задължения в началото на месеца). Общата сума на дебитните салда по сметките показва размера на имуществото на организацията, а общата сума на кредитните салда показва размера на източниците на формиране на това имущество и задълженията на организацията;

общата сума на дебитните обороти по сметката за месеца трябва да е равна на общата сума на кредитните обороти (колона 5 = група 6) за всички синтетични сметки, което следва от същността на метода на двойно вписване, според който всяка бизнес транзакция се записани два пъти по дебита на една сметка и кредита на друга сметка в същите суми;

равни суми на дебитни и кредитни обороти по синтетични сметки в оборотната ведомост също трябва да са равни на общата сума в дневника на бизнес транзакциите. Това равенство се обяснява с факта, че сумата на всяка бизнес транзакция се отразява както в дневника на бизнес транзакциите, така и в дебитните и кредитните сметки;

общата сума на крайните салда по дебита трябва да е равна на общата сума на крайните салда по кредита (колона 7 = колона 8), тъй като това вече е нов баланс.

Равенството по двойки на сумите на оборотния баланс за синтетични счетоводни сметки е от голяма контролна стойност, тъй като липсата на това равенство показва наличието на грешки в счетоводните записи, които трябва да бъдат идентифицирани и елиминирани.

Оборотната ведомост за синтетични счетоводни сметки също е от съществено значение за оценка на общото състояние на имуществото и източниците на неговото формиране, както и задълженията на организацията за отчетния месец.

Информацията в баланса за синтетични сметки се използва за съставяне на баланса на организацията.

Освен това е известна и така наречената шахматна оборотна ведомост за синтетични счетоводни сметки, която е съставена в шахматна форма. За разлика от въртящия се лист, разгледан по-горе, въртящият се лист за шах включва кореспонденция на сметки и е по-сложен и тромав по структура. Шахматната дъска на оборота се използва на практика, като правило, при ръчна обработка на счетоводни данни и ръчно съставяне на баланса.

Оборотните ведомости за аналитични сметки се различават значително от оборотните отчети за синтетични сметки.

Оборотните ведомости за аналитично счетоводни сметки се съставят отделно за всяка синтетична сметка, която се използва за аналитично счетоводство. Те се съставят за всяка група аналитични сметки, комбинирани от конкретна синтетична сметка.

Те имат различна формав зависимост от характеристиките на обектите на аналитичното счетоводство.

Традиционно оборотните ведомости за аналитичните сметки имат две форми на графики:

1. Ако счетоводният обект е отразен в аналитичните сметки само в стойностно изражение, тогава оборотните ведомости за тези сметки се съставят в същата форма (форма за суми) като оборотните отчети за синтетични сметки, например за сметки за сетълмент;

2. Ако счетоводният обект е отразен в аналитичните сметки не само в стойностно изражение, но и във физически или трудов метър, тогава показателите на оборотните ведомости за такива сметки се дават и в паричен, физически или трудов метър (количествено - сумарна форма или стоково-материална форма), например по сметки за отчитане на материалните запаси.

Оборотните отчети за аналитичните сметки са набор от обороти и салда за всички аналитични сметки, отворени към тази синтетична сметка.

Пример за първата форма на графика е оборотна ведомост за аналитични сметки, например към сметка 71 "Разплащания с отчетни лица".

Пример за втората форма на графика е оборотната таблица за аналитични сметки, например към сметка 70 „Разплащания с персонал за заплати“.

Резултатите от оборотните ведомости за аналитичните счетоводни сметки се сравняват с данните на съответната синтетична сметка в оборотните ведомости за синтетичните счетоводни сметки.

За всяка авансова емисия се извършва аналитично счетоводство за сметка 71 "Разплащания с отчетни лица".

Основната особеност на оборотните ведомости за аналитични сметки е, че общите резултати от оборотите и салдата на всяка оборотна ведомост за аналитични сметки са съответно равни на оборотите и салдата на обединяващата сметка в оборотната ведомост за синтетични сметки.

Това равенство следва от връзката между аналитичните и синтетичните сметки и се обяснява с паралелизма на записите върху тях.

Ако общите данни за месеца могат да се получат директно от документите (чрез броене), аналитичното счетоводство може да се води директно в оборотните ведомости (без вписвания в таблиците на аналитичните сметки).

Разгледаните примери показват, че оборотните ведомости имат важна контролна стойност, като средство за проверка на отчетите по сметки и съгласуване на аналитични и синтетични счетоводни данни.

Оборотни счетоводни ведомости

Оборотната ведомост е обобщение на оборота и салда по сметки за определен период. Оборотните отчети се водят отделно за синтетични и аналитични сметки.Данните за оборотните ведомости се вземат от счетоводни сметки, в които се изчисляват оборотите и се извеждат нови салда. След това името на сметката, първоначалните дебитни и кредитни салда, дебитните и кредитните обороти и крайното дебитно и кредитно салдо (салдо) се вписват последователно в оборотната ведомост. След това трябва да проверите дали изчислените крайни дебитни и кредитни салда са правилни. За целта дебитният оборот се добавя към първоначалното дебитно салдо на активните сметки и се изважда кредитният оборот, а при пасивните сметки кредитният оборот се добавя към първоначалното кредитно салдо и се изважда дебитният оборот. Ако полученото салдо не се сближава със салдото, прехвърлено от сметката, това означава, че е допусната грешка в сметката при теглене на салдото.

Оборотният баланс е счетоводен регистър, предназначен за обобщени счетоводни регистрационни данни в счетоводни сметки.

Оборотните ведомости могат да се съставят за синтетични и аналитични сметки. Оборотната ведомост за синтетични сметки обобщава данните на синтетичните сметки в главната книга.

Традиционната форма на оборотната ведомост включва имената на сметките и три двойки колони: начално салдо, оборот за отчетния период, крайно салдо за всяка сметка. Колоните се състоят от две колони: дебит, кредит. При правилно отчитане сумите на всяка двойка колони в колоната трябва да са равни една на друга. Равенството на сумите на началното салдо за дебит и кредит на синтетични сметки се обяснява с факта, че данните се прехвърлят от началното салдо. Равенството на сумите на дебитните и кредитните обороти за всички сметки следва от същността на двойното вписване, при което всяка бизнес транзакция се отразява два пъти: по дебита на една или няколко сметки и кредита на друга или няколко сметки в еднакъв размер ; равенството на резултатите от крайния баланс следва от двете предишни равенства. Равенството по двойки на сумите на оборотния баланс има голяма контролна стойност. При съставянето на баланса се използват данните от оборотната ведомост по крайните салда на синтетични сметки. Оборотната ведомост за синтетични счетоводни сметки може да бъде проста или разпределена.

Аналитичен оборотен лист

Оборотната ведомост се съставя в края на месеца въз основа на данните за сметката за салда (салда) в началото и края на месеца и оборота за месеца.Оборотните ведомости могат да се съставят за синтетични и аналитични сметки. Оборотната ведомост за синтетични сметки обобщава данните на синтетичните сметки в главната книга.

Традиционната форма на оборотната ведомост включва имената на сметките и три двойки колони: начално салдо, оборот за отчетния период, крайно салдо за всяка сметка. Колоните се състоят от две колони: дебит, кредит. При правилно отчитане сумите на всяка двойка колони в колоната трябва да са равни една на друга. Равенството на сумите на началното салдо за дебит и кредит на синтетични сметки се обяснява с факта, че данните се прехвърлят от началното салдо. Равенството на сумите на дебитните и кредитните обороти за всички сметки следва от същността на двойното вписване, при което всяка бизнес транзакция се отразява два пъти: по дебита на една или няколко сметки и кредита на друга или няколко сметки в еднакъв размер ; равенството на резултатите от крайния баланс следва от двете предишни равенства. Равенството по двойки на сумите на оборотния баланс има голяма контролна стойност.

При съставянето на баланса се използват данните от оборотната ведомост по крайните салда на синтетични сметки. Оборотната ведомост за синтетични счетоводни сметки може да бъде проста или разпределена.

Оборотната ведомост за аналитични сметки се открива към конкретна синтетична сметка. Оборотната ведомост за аналитичните сметки може да бъде съставена както в натура, така и в стойност, както и във физическа стойност.

Резултатите от оборотната ведомост, съставена в контекста на аналитични сметки (подсметки, аналитични счетоводни кодове), се проверяват с данните на съответната синтетична сметка. В този случай сборът от общите суми на всички дебитни или кредитни салда на аналитичните сметки трябва да бъде равен на съответното салдо на синтетичната сметка. Сумите на оборотите (дебитни или кредитни) за всички аналитични сметки и оборотите за синтетична сметка трябва да са равни.

![]()

Защо е необходимо да се попълва баланса? Този въпрос тревожи много обикновени хора и длъжностни лица, на които е поверено такова задължение.

Въпреки факта, че изискванията за съставяне на хартия не са фиксирани в действащото законодателство, компаниите систематично го попълват. Факт е, че SALT ви позволява да получите обективна оценка на текущото финансово състояние в една компания по всяко време. Не е нужно да чакате докладване, за да получите информация.

Изготвянето на баланса изисква специфични познания. Манипулацията не е трудна, но по време на нейното изпълнение трябва да проявите максимална грижа.

Наличието на грешка ще изисква преизчисляване на данните. Предимството на изявлението е възможността за проверка. След като провери окончателните данни, длъжностното лице, отговорно за съставянето на SALT, ще може незабавно да се увери, че документът е съставен правилно или има неточности.

Днес има няколко разновидности на хартия. Те са сходни, но имат редица съществени разлики, с които трябва да се запознаете предварително.

Компанията има право самостоятелно да разработи формуляр за изявление или да използва готова извадка. След като сте избрали първия вариант, трябва да запомните необходимостта от включване на задължителни данни в хартията. Анализът на съответната информация по темата ще помогне да се идентифицира техния списък.

Преглед на концепцията

Балансът е документ, който отразява състоянието на сетълмент сметки в началото на определен период. Освен това в хартията се записва сумата на средствата, оставащи по сметката в края на периода, сумата на приходите и разходите.

Различават се следните видове документи:

- месечно;

- тримесечен;

- годишен.

Балансът е един от основните счетоводни документи. Документът отразява всички действия, извършени със средства на дружеството за определен период. Изявлението не може да бъде съставено произволно.

За извършване на манипулацията се прилагат общоруските счетоводни разпоредби. Освен това се вземат предвид счетоводните политики на фирмата или региона.

Балансът се създава в момента на регистрация на дружеството. През този период се счита за нула - няма фиксирани обороти по сметката в документа.

Когато съставяте документ, трябва да вземете предвид следните характеристики:

- когато дружеството е регистрирано, размерът на уставния му капитал е отразен в 2 документа - дебит на сметка 75 и кредит на сметка 80;

- уставният капитал на дружеството се състои от пари, дълготрайни активи, стоки и материали;

- средствата, които са отразени в отчета, се записват според списъка с категории;

- поради факта, че извършените транзакции се отразяват както в дебит, така и в кредит, всяко несъответствие в данните показва грешка.

Изявлението е основата за въвеждане на данни в цял списък данъчни документи... Годишният финансов отчет се попълва с копие от документа.

Кой го регулира

Ако се обърнем към действащото законодателство, се оказва, че терминът "баланс" не е фиксиран в регулаторните правни актове. Това означава, че хартията всъщност се използва неофициално. Всъщност документът е широко разпространен. Използването на изявлението се основава косвено на разпоредбите на член 10 от Федералния закон № 402.

Нормативният правен акт предвижда, че:

- данните, които са записани в първични документи, трябва да бъдат регистрирани и натрупани в счетоводни регистри;

- структурата на регистъра трябва да съдържа групиране на счетоводни обекти и размера на паричната промяна за всеки от тях;

- форми на регистри за частни стопански субекти се утвърждават от държавата, а за тези, които са на страната - с бюджетни правни актове.

Трябва да се помни, че балансът е първичен документ... Използва се като а. Тази особеност е свързана с правна традиция, възникнала през съветската епоха. Освен това на 28 декември 2001 г. Министерството на финансите на Руската федерация издаде заповед № 119n. Документът е одобрен насоки, който се отнася до счетоводството на рафинериите на компаниите на Руската федерация.

Ако се запознаете с поръчката, се оказва, че оборотният лист е документ, предназначен да записва приходи и разходи. Освен това той отразява връзката на разходите с движението на материали и стоки в склада и има салда в началото и края на отчетния период.

Балансът е много подобен на револвиращия. Първият документ обаче не отразява потреблението и пристигането на стоки и материали. Поради наличието на такива дефиниции на регулаторни правни актове и практиката на счетоводен обмен, балансите станаха широко разпространени.

Федералната данъчна служба често изисква от тях да извършват проверки. Така че, ако се обърнете към текста на заповедта на Федералната данъчна служба на Руската федерация № ММВ-7-15 / 184, се оказва, че задължението на данъкоплатеца да предостави баланса за наблюдение трябва да бъде фиксирано в разпоредбите .

Централни моменти

Характеристики на компилацията

За да съставите оборотния лист, можете да използвате празен празен текст на Word. За да направите това, трябва да го изтеглите безплатно в Интернет.

Има няколко вида изявления:

- по аналитична сметка;

- на синтетична сметка;

- шах.

Можете да съставите извлечение само след изготвяне на осчетоводяване по сметките.

Когато подготовката на данните приключи, можете да продължите към попълването на таблицата.

Състои се от 2 колони:

- Номер на сметка;

- име на акаунта;

- баланс в началото на месеца;

- оборот за този месец;

- остатък в края на този месец.

Последните три колони са разделени допълнително на 2 колони – дебитна и кредитна. В първата колона е необходимо да въведете номерата на сметки, които се използват, а във втората - техните имена. След това данните се въвеждат в третата колона. В долната част трябва незабавно да изчислите количеството на въведените данни.

Последните 2 колони се попълват по същия начин. Резултатът трябва да се провери. Това изисква събиране на данните от всички колони. Ако документът е съставен правилно, резултатите от дебита и кредита във всяка колона ще съвпадат по двойки.

Изисквания към шахматното съдържание

Шахматният лист е вид синтетичен. Въпреки това, за разлика от последния документ, данните за "шахматна дъска" се въвеждат с помощта на дневника на транзакциите, а не чрез счетоводни сметки. За да съставите шах SALT през 2017 г., трябва да се ръководите от определени правила.

Документът се различава от класическия софтуер външен вид... Състои се от хоризонтални колони, в които се въвеждат номерата на кредитни сметки. Има и вертикални колони за поставяне на дебитна сметка.

За да попълните документа, трябва внимателно да изброите номерата на сметките. Важно е да не изтичате данни. Освен това, на пресечната точка на колоните, трябва да публикувате сумите, които съответстват на номерата на подсметките. Ако имате проблеми с манипулацията, можете да използвате готов пример.

Броят на хоризонталните и вертикалните колони не е ограничен. Трябва да съвпада общата сумасметки. Когато списъкът е попълнен, трябва да изчислите резултатите хоризонтално и вертикално. В този случай крайните цифри трябва да съвпадат.

Ако резултатите се различават хоризонтално и вертикално, е допусната грешка при попълването на документа. Попълнената таблица ще трябва да бъде проверена напълно. Едва тогава може да се генерира балансът.

Видове и метод

Разпределете:

| За синтетични сметки |

|

| Аналитична сметка | Данните се въвеждат в документа по номенклатура на сметките, количествени показатели и категории. Извлечението отразява текущото движение по сметката. Няма равенство на революциите. В този случай самата сметка може да бъде кредитна или дебитна. |

| Шах | Документът е усъвършенстван синтетичен лист. Попълва се въз основа на дневника на дейностите. Документът се счита за попълнен правилно, ако е спазено равенството на показателите. |

Видовете документи могат да се съставят за една година или за по-кратък срок.

Къде мога да го изтегля

Формулярът и образецът за попълване могат да бъдат изтеглени от интернет. Воден от завършен материал, счетоводителят ще опрости процедурата по обработка на документи и ще сведе до минимум вероятността от грешки. Празният лист може да бъде изтеглен в World или Excel. Въпреки това, експертите препоръчват да попълните хартията в програмата 1C 8.3. Използването на специализиран софтуер ще ускори въвеждането на данни и преброяването.

Правила за регистрация

Няма формуляр на документ, който да се изисква да се използва навсякъде. Поради тази причина счетоводителят има право да състави СОЛ в безплатна форма или да се ръководи от определени шаблони. Някои фирми самостоятелно разработват формуляри за изявления, ръководени от собствените си нужди.

Въпреки това, когато съставяте документ, трябва да спазвате редица правила. Трябва да се помни, че балансът е структурирана таблица, съдържаща информация за икономически и финансови транзакции и различни трансфери.

Поради тази причина в документа трябва да присъства следната информация:

- Име на фирмата;

- името на самия документ;

- периодът, за който е съставен документът;

- номера на сметки;

- нетна печалба, разход и други специфични суми, с които се извършват сделки;

- името на лицата, които отговарят за съставянето на отчета;

- подписи на отговорни длъжностни лица.

Счетоводният документ се съставя на хартиен носител или в в електронен формат... Ако дружеството приложи втория вариант, изявлението трябва да бъде подписано с електронен подпис.

Ако се направят корекции в документа, трябва да присъстват датите на корекциите. Освен това е необходимо да се посочат имената, инициалите и други данни на лицата, отговорни за манипулацията. Промените трябва да бъдат потвърдени с техните подписи. Подобни изисквания се съдържат в чл.10 от Закона за счетоводството.

Пример за счетоводна книга

SAL се съставя в края на всеки месец въз основа на данните за всяка синтетична сметка. Всички те са отразени в документа. За записване на всяка сметка се използва отделен ред.

То показва:

- Начално салдо;

- кредитен оборот;

- дебитен оборот;

- крайния баланс.

На практика движението на средствата през определен месец не винаги се случва. Въпреки това изявлението в тази ситуация все още трябва да бъде завършено. Вместо обичайния набор от данни, той отразява само началните и крайните салда.

Документът трябва да бъде попълнен без грешки. Счетоводителят, който е издал извлечението, трябва да го провери.

Извършвайки манипулация, трябва да се ръководите от следните правила:

- резултатът от изчисляването на първоначалните дебитни салда трябва да съвпада с резултата от определянето на подобни кредитни салда;

- резултатът от дебитните обороти трябва да е равен на кредитния оборот;

- резултатът от определянето на крайния баланс трябва да съвпада с крайния кредит.

Съставянето на хартия се основава на използването на двойна нотация. Манипулацията ви позволява да контролирате правилността на отразяването на бизнес транзакции. Ако няма равенство, е допусната грешка. Изчисленията трябва да се извършат отново.

Как да проверите баланса

Проверката се извършва след приключване на съставянето на извлечението. Сумите за салдо и оборот за кредит и дебит трябва да съвпадат. Не забравяйте, че салдото в края и началото на годината трябва да е идентично.

Образуването на отрицателна стойност или стойност на кредитното салдо трябва да бъде изключено. В началото и края на отчетната година индикаторът трябва да отсъства по сметки 90.91 и 99.

За взаимосвързани сметки салдата и оборотите трябва да съвпадат. Освен това трябва да се уверите, че индикаторите са последователни. За да проверите, трябва да направите изчисление, което ще потвърди правилността на въведените данни.

За да се избегнат грешки, е необходимо внимателно да се проучи клауза 34 от PBU 4/99. В него се казва, че прихващането с позиции пасиви и активи във финансовите отчети е забранено.

Има обаче изключения от правилото. Можете да се запознаете с тях, като разгледате съответните счетоводни разпоредби. Изявлението се счита за попълнено правилно само ако са спазени всички правила и крайните данни са съгласни.

Синтетично и аналитично счетоводство

Синтетичните сметки са тези, които са предназначени за обобщено отразяване на икономическите активи и техните източници. Разнообразието се използва за записване на средства на компанията в единична парична стойност.

Писменият запис на извършената операция се нарича синтетично счетоводство. Категорията включва всички сметки, които се отнасят до актива и пасива на баланса, и също са отразени в сметкоплана.

Използва се синтетично счетоводство:

- за попълване на отчети,

- за попълване на баланса,

- анализ на финансово-стопанската дейност на дружеството.

За да контролирате безопасността на ценностите, трябва да знаете не само тяхната обща стойност, но и други данни, необходими за идентификация. Ако дружеството има дълг, заедно с установяване на общия му размер е необходимо да се установи причината за възникването му.

Аналитични сметки се използват за извършване на манипулации от този вид. Те ви позволяват да прецизирате и контролирате данните на синтетичните акаунти.

Аналитичните сметки ви позволяват да водите записи в натура и в парично изражение. Отварят се освен синтетичните. Записването на транзакции с категорийни сметки се нарича аналитично счетоводство. Неговото изпълнение е необходимо, за да се контролира и гарантира безопасността на стоките и материалите.

Анализ

Анализът на данните, съдържащи се в отчета, ви позволява да откриете грешки в счетоводната информация.

Когато проверявате, трябва да се ръководите от следните критерии:

- активната сметка има само дебитно салдо;

- пасивни - само за заем;

- сметки 90.91 не трябва да имат салдо в края на годината;

- сметки 25, 26 нямат салдо в края на месеца.

Изучавайки попълнения документ, трябва да изключите грешки. Ако бъдат установени неточности, се проверява коректността на прехвърлянето на аналитични счетоводни данни за всяка синтетична сметка.

Балансът е официален документ, който е доказателство за извършване на стопански операции. На негова основа се изготвят други актове и се представят на регулаторните органи. Одиторите обръщат специално внимание на това и грешката в документацията може да струва скъпо.

Характеристики на документа

Цялата информация за сметките, които са били приложени през отчетния период, се въвежда в специална таблица. Трябва да посочи датата, номера на сметката, дебитните и кредитните обороти, началните и крайните салда. Оказа се нищо повече от баланс, с помощта на който се формира балансът. Въпросният документ може да има различен вид: за синтетични, аналитични сметки, шах. Компанията сама избира най-добрият вариантв зависимост от степента на практичност и удобство.

Как да съставим баланс

Съставянето на документ за синтетични сметки се основава на използването на двойно записване. Той трябва да съдържа всички сметки, използвани в предприятието за обобщена информация за наличието и движението на активи, имущество, пасиви. За всяка сметка има отделен ред, в който трябва да посочите началните и крайните салда. В случай, че по нито една от сметките не са извършвани парични транзакции, се посочва само стойността на салдото на средствата в началото и края на разглеждания интервал от време. Има един важен принцип: балансът се съставя правилно, ако са изпълнени следните условия:

а) сборът от началните салда по дебита по сметките е равен на кредита;

б) размерът на дебитния оборот по сметките е равен на кредита;

в) общото салдо в края на годината за дебита трябва да бъде същото като за заема.

Аналитичен баланс на сметката

Аналитични сметки могат да се водят в натура и в парично изражение. Необходим за детайлно отчитане на активите и техните източници.  Те характеризират не само общия разход, но и вида, наименованието, количеството, категорията и т.н., уточнявайки данните на синтетичните сметки. Аналитично счетоводство е необходимо, за да се контролира безопасността на материалните ценности.

Те характеризират не само общия разход, но и вида, наименованието, количеството, категорията и т.н., уточнявайки данните на синтетичните сметки. Аналитично счетоводство е необходимо, за да се контролира безопасността на материалните ценности.

Пример за аналитично счетоводство

В предприятието "Звезда" ООД е необходимо да се извърши аналитично счетоводство на сметка 71 (разплащания с отговорни лица). След това за него се създават аналитични сметки по фамилия, име и отчество на служителите: Алексеев В.В. , Волкова М.И., Свиридов А.А., Мелников Ф.Ф., Петухова В.В., Федотова А.А., Федоров О.А. Балансът за сметка 71 ще изглежда така:

Начално салдо | Краен баланс |

|||||

Име на акаунта | ||||||

Алексеев В.В. | ||||||

Волкова М.И. | ||||||

Свиридов A.A. | ||||||

Мелников Ф.Ф. | ||||||

Петухова В.В. | ||||||

А. А. Федотова | ||||||

Федоров K.I. | ||||||

Трябва да се има предвид, че подобно изявление няма да съдържа три двойки еднакви суми, тъй като не показва връзката между транзакциите, а разкрива движението на парите по определена синтетична сметка.

РЕВОЛЮЦИОНЕН ОТЧЕТ - помощна таблица, предназначена за контрол на коректността на вписванията по сметките и съставяне на баланс. Оборотната ведомост се съставя в края на месеца и в нея се записват оборотите и салда по всички работни сметки. Особеността на револвиращия лист е равенството на сумите за дебит и кредит на всяка от трите двойки колони. Оборотната ведомост се попълва на база данни от синтетични сметки в следния ред.

Балансът се формира от баланса чрез изчисляване на салдото по сметките и прехвърлянето им в самия баланс. Това равенство се обяснява с факта, че сметки се откриват на базата на баланса, където активът е равен на пасива. 3 двойка: равенство на крайните салда за дебит и кредит.

Но това твърдение няма да съдържа три двойки равни суми. Въз основа на резултатите от салдото в края на месеца се определя окончателното салдо по синтетичната сметка "Разплащания с различни длъжници и кредитори". Ако аналитичното счетоводство се извършва в изражение на физическа стойност, тогава за тези сметки се съставя и револвиращ отчет.

Вижте какво е "ОБРАТНО ИЗЯВЛЕНИЕ" в други речници:

За оперативно управление на резултатите от дейността на организацията, проверка на коректността на записването на бизнес транзакциите по сметките и обобщените данни за месеца се съставят оборотни ведомости. В първата колона запишете името на всички балансови сметки, за които има салда: първо - активни, след това - пасивни. Според данните на всяка сметка се отразяват съответните суми за дебит и кредит: колони 2, 3, 4, 5 и 7. Сумите в колони 6 и 7 се изписват по сметките на първоначални салда и обороти.

C2d = åC2k. Това равенство е следствие от равенството на общите активи и пасиви на баланса в края на месеца. С помощта на оборотния лист не винаги е възможно да се идентифицират грешки в кореспонденцията на сметките, дори ако се спазват трите равенства на сумите.

В него в първата колона вместо имената на синтетични сметки са дадени имената на аналитични сметки. Така оборотните ведомости за аналитичните сметки имат контролно и оперативно значение. В оборотните ведомости за аналитични сметки понякога, за да се намали обемът им, оборотите не се записват, а се отразяват само салда по сметки.

В този урок ще се запознаем с оборотния лист, ще научим как да го попълним. Оборотната ведомост е справка, която обобщава данните от счетоводните сметки. Оборотните списъци съдържат набор от обороти, салда в началото и в края на периода. Ще въведем всички участващи акаунти и техните имена. След това попълваме данните от дневника за бизнес транзакции, въвеждаме ги в оборота за януари на кредит и дебитираме съответните сметки. За да се изчисли крайното салдо, е необходимо: в активни сметки добавете дебитния оборот към салдото и извадете кредитния оборот, в пасивните сметки, обратно.

1. Опитайте се сами да съставите оборотната таблица, като използвате изходните данни. О. в съставя се по сметки на синтетично счетоводство (вижте Синтетично счетоводство) и аналитично счетоводство (вижте Аналитично счетоводство); общите суми за тях трябва да съвпадат. През О. век. за синтетичните сметки има показатели за обороти по дебит и кредит на сметки за отчетния период и по салда (салдо) в началото и края на отчетния период.

По-подробна информация и в отношенията им съдържа списъка за обороти на шах. При правилно отчитане сумите на всяка двойка колони в колоната трябва да са равни една на друга. Равнопоставеност на резултатите от първоначалното салдо по дебитен и кредитен синтетичен. Равенство по двойки на резултатите от O.V. по сметки е от голяма контролна стойност.

Шахматен лист

O.v. по сметки синтетични. O.v. чрез аналитично Списък на оборотите (табулаграма) за движението на материалните активи - складовото счетоводство на материалните запаси може да се води с помощта на средства изчислителна технология... За обобщаване и съгласуване на данните от синтетичното и аналитичното счетоводство се съставят оборотни ведомости. Третата двойка е общата сума на крайните дебитни салда (салда) - общата сума на крайните кредитни салда (салда) за всички сметки.

Според крайните салда (салдо) е възможно да се състави баланс, поради което оборотната ведомост за синтетични сметки се нарича още оборотна салдо. Ако записите на бизнес транзакциите по аналитичните сметки са били отразени в паричния измервател, тогава се използва формата на сбора на отчета.

Детайлизиране на индикаторите на изявлението

Тази декларация обединява информация за всички синтетични сметки, които се използват в счетоводството на предприятието. Общите обороти по дебит и кредит също са равни; 3. Стойността на изявлението. 1. Сега нека да разгледаме един пример, да съставим изявление. Такива отчети обобщават информацията за аналитичните сметки, които се водят отделно за синтетични сметки.

За контрол на качеството на счетоводните записи и за обобщаване на счетоводни регистрационни данни по счетоводни сметки се използва методът за съставяне на револвиращи отчети. Има отделен ред за всеки акаунт. Следващата стъпка е да се обобщи общата сума за начални салда, обороти и крайни салда.

Едва след определяне на салдото по активно-пасивни сметки се съставя револвиращ лист за синтетични сметки. Обобщаването на данните от текущото счетоводство се извършва в специални таблици, които се наричат оборотни ведомости.

За всяка сметка отпишете разходите, изчислете амортизацията, покажете всички видове печалба.

Този счетоводен документ се съставя на базата на шахматна дъска. Да приемем, че някои сметки са имали салда в началото на периода. В колоните "Салдо в началото на периода" и "Салдо в края на периода" трябва да има само една сума - по дебит или по кредит. Активните сметки трябва да имат дебитни салда, пасивните сметки трябва да имат кредит.

Всички обороти за месеца (представляващи сумата на транзакциите както за кредит, така и за дебит) се вписват в съответните колони. Те могат да бъдат както кредитни, така и дебитни.

В края на попълването на декларацията трябва да изчислите общите суми във всяка колона. Лесно е да се провери правилността на попълването на баланса. Трябва да се спазва правилото за равенство по двойки на сумите на всички колони: дебитното начално салдо е равно на кредитното начално салдо, дебитните обороти за периода са равни на кредитните обороти, крайните дебитни салда са равни на крайния кредит баланс.

Този документ обикновено се изготвя за синтетични сметки, но е напълно възможно да се изготви разширен отчет за аналитични сметки. Крайният резултат от конкретна аналитична група трябва да бъде равен на цифрата, въведена в циркулацията сметкав клетка на този синтетичен акаунт.

След пълна проверка на баланса, данните трябва да бъдат прехвърлени в баланса.

Разбира се, сега има повечето предприятия компютърни програми, което значително улеснява поддържането на счетоводни записи, но възможността за ръчно попълване на балансите ще помогне да се види пълната картина на движението на средствата.

Балансът служи като правило за обобщаване, компетентна проверка на коректността на цифровите стойности на счетоводните сметки, както и за създаване на нов баланс. Прилагането на този документ при анализа на финансово-икономическия процес е първата стъпка към автоматизирането на анализа, който се основава на данни от управленско счетоводство.

Инструкции

Създайте таблица със сметки и въведете в нея всички суми за извършените транзакции. За всяка сметка въведете информация за салда за дебитни и кредитни процеси в началото и края на посочения период.

Номерирайте първата вертикална колона на таблицата по номера на сметки. Във втората колона запишете името на всяка сметка: ДМА, стоки, инвестиции в дълготрайни активи, разходи за продажби, разплащателна сметка, каса, разплащания с доставчици, разплащания с отчетни лица и служители на заплати, продажби и обща сума.

Въведете данните в третата колона на таблицата за дебит и кредит за салда в началото на месеца. Тоест, разделете третата колона на две. Едната част ще съдържа информация за кредитни сметки, а другата за дебитна.

Попълнете 5-та и 6-та колона на таблицата. Посочете в тях данните за извършения месечен оборот по дебит и кредит. На свой ред в 7-ма и 8-ма колони на таблицата въведете наличните данни за салда в края на месеца. В този случай също запишете информацията отделно за дебитни и кредитни транзакции.

Сметка 41 дебит "Стоки";

- сметка 60 кредит "Разплащания с контрагенти и доставчици";

- сметка 42 кредит "Търговска надбавка";

- сметка 75 кредит "Разплащания с учредители".

Възможно е да включите и други акаунти. Освен това, ако си поставите задачата да контролирате вътрешното движение на стоки между определени, финансово отговорни субекти, тогава запишете: 41 кредита „Стоки“.

Изчислете общите суми на матрицата. Те трябва да съдържат 3 контролни равенства:

Сумата от първоначалните (дебитни) салда на всички сметки, които ще бъдат равни на сумата на кредитните (първоначалните) салда на същите сметки;

- сумата на дебитните обороти за всички сметки, която ще бъде равна на сумата за кредитните обороти по тези сметки;

- сумата от дебитните (крайни) салда на всички сметки, която ще бъде равна на стойността на сбора от кредитните (крайни) салда на същите сметки.

Подобни видеа