Един ден говорих за пенсия с протезист с предложение да помислим и да спестя. Мъж на около 35-38 години се занимава с протезиране и имам няколко негови „работи“ в устата си. Нямам оплаквания от работата му.

Но когато говорих с него за пенсията му, той директно и честно ми каза, че още не е мислил за това. Явно в него са толкова силни стереотипите от миналото, когато нашата „мила“ държава ще му даде пенсия след края на „сроковете за изцеждане на всички сокове“. По тона му разбрах, че няма да мисли повече за това. Сега той е на вълната на успеха, услугите му винаги ще бъдат търсени и затова не мисли за пенсиониране. Докато не помисли. Какво го тласка в това "немислене" може само да се гадае. Вероятно това е неговото искане и увереност, че това винаги ще бъде така в бъдеще. Но сега животът ни стана по-малко предвидим. Никой не може да каже, че така ще бъде винаги и в бъдеще, нито един човек. И животът се променя, уви, не винаги към по-добро.

Ето, един привидно много виден чиновник наскоро напусна (или по-скоро той беше „изчезнал“) и започнаха да обсъждат в интернет, защо той си отиде без „златен парашут?“ Да наистина, защо? Той също така смяташе, че системата, в която не е бил последният човека не „зъбно колело“, а той беше подкрепен от най-висшите държавни служители, тази система ще го задържи завинаги и на неговите „луги“ ще се гледа също толкова снизходително, без да ги „забелязва“. Но „внезапно“ всичко се промени, въпреки че всички сякаш чакаха кога най-накрая ще бъде премахнат. Дори времето за премахването му беше обявено, но нещо се промени и то „излетя“ не толкова отдавна. Но отлетя! „Добре” е, че „някои” от нас не се разклащат, давайки им възможност да подредят паричните си дела и да заминат с тези пари за други страни. Тези хора имат време да скрият краищата във водата. Примерите са пред очите на всички.

Защо не, възниква въпросът...

Но какво да кажем за обикновен смъртен, който не е роден почти „небесен“? В една от книгите прочетох препоръките на умен предприемач как да формира прилична пенсия за себе си. А какво е прилична пенсия, питате? Ще отговоря, цитирайки предприемача, че това е пенсия, която при натрупване "е милион долара и нещо". Достатъчно за удобна старост? На кого му пука... Но има варианти и ги предлагам за обсъждане. Основното нещо е да ви предам същността ...

И смисълът е следният. Писах в предишния си опус за това как процъфтява нашата банкова система. Възможно ли е да се включат банки във формирането на ... вашата пенсия? Какво трябва да се направи за това? И трябва да направите следното.

Трябва да цяла годинанаправете същото: спестявайте по един долар всеки ден или равностойността му в рубли на 30 рубли. Можете да започнете дори утре, дори от 1 януари. И така, като оставим настрана един долар до 31 декември, вече ще имаме 365 долара. Ако умножите по около тридесет рубли, които обикновено се използват в изчисленията, получавате 10950 рубли или 912,5 рубли на месец. Това е истинско? Да, по-скоро да. Такава сума от 10 950 рубли трябва да бъде налична до 1 януари на следващата година. Стискайки тези пари под мишницата си и спестявайки без прекъсване през следващите 10 дни (дни до първия ден от работата на банката след Нова година :-)) вече през новата година, трябва да бягате до банката, на първия си работен ден, на 10 януари, да речем, януари и, като си отворил сметка там, вложил тези пари в депозитна сметка на определен процент, но какво? В книгата, която прочетох, са посочени 20 процента, но не съм чувал поне една от нашите банки да е работила на такава лихва. Реалният процент е до 12. Не е достатъчно? Да, много, но после ще разберем как да го увеличим по-късно. За улеснение на изчисленията, нека вземем съвсем реален процент - 10. Тези 10% ще бъдат използвани за математическия модел на бъдещата ни пенсия. Да, необходимо е още едно обстоятелство - възрастта, която трябва да бъде такава, че да може да се прави това 40 години, за да бъде с пенсиониране броят на натрупаните години максимален. Нека вземем 40 години за простота на изчисленията, но не се разстройвайте, ако сте пропуснали това време и не сте на 23 години сега - краят на вашия студентски живот. Сега имаме всички посочени данни за изчисляване на пенсията. Да предположим, за простота, че сме натрупали $365 и започваме на 1 януари, а не на 10 януари, когато приключва периодът на почивка на банкерите и техните служители. Повтарям, че вместо първи януари денят може да бъде всеки ден, дори утре, 24 ноември, избран за начало на натрупване. Да вземем първи януари за простота и яснота на изчисленията.

И така, на 1 януари 2013 г. отваряте банкова сметка с 10% годишно, а година по-късно, на 1 януари 2014 г., вашата банка трябва да е готова да ви даде цялата натрупана сума - 365 + 36,5 долара за "отдаване под наем " твоите пари. Ура, първата стъпка е направена, най-важната и значима! Положихте най-важния камък в основата на вашата пенсия. Тогава ще ти кажа защо. Ти дойде в банката, но ти умен човеки не вземайте парите си от банката, а по-скоро вложете още 365 долара или 10 950 рубли, които сте натрупали за цялата 2013 година.

През януари 2015 г. доходът ви ще бъде 36,5 долара от парите, заложени през 2014 г. (това са 10% плюс някаква друга сума). Тази сума ще бъде с 10% повече от сумата от 365 и 36,5 или (365 + 36,5) x 10% = 40,15 долара. Така за 2 години сте „пораснали“ с 36,5 и 40,15 долара = 76,65 долара. Струва си да се отбележи, че увеличението през втората година ще бъде 40,15 долара, а не 36,5, както беше през първата година, тоест се прилага правилото за сложна лихва - „процент на лихва“. Това е смисълът на тази система, тоест всяка следваща година увеличавате все по-голяма сума пари, получена от първия депозит, направен, както се договорихме, през 2013 г. Но тук през 2015 г. вторият депозит също нарасна, но само със собствените си 10% и ще ви донесе обичайните си първи 36,5 долара. Още веднъж, нека да изчислим колко долара донесоха нашите вноски или, както ги наричат помпозно, инвестиции: първият депозит за 2 години донесе 36,5 плюс 40,15 долара, но вторият принос донесе увеличение от 36,5 долара през годината. Общо 2 пъти при 36,5 плюс 40,15 ще дадат 113,15 долара за инвестирани 2 пъти по 365 или 730 долара. Това, разбира се, е дреболия, но ето какво трябва да вземете предвид и да видите тук. Първото нещо е, че първата вноска донесе не 36,5, а 40,15 долара, а втората вноска донесе своите 10% или 36,5 долара, т.е. максимална сумарастежът винаги ще даде най-ранния принос или принос или първата инвестиция. И още нещо, което си струва да се има предвид тук, е, че вторият принос точно повтаря първия принос по отношение на резултата, сякаш първият е бил „преместен“ преди година и са били отнети резултатите от неговата предишна, втора година, т.е. тези 40,15 долара и тогава тези вноски и техният резултат биха били точно равни. Какво следва от това? Фактът, че можем да продължим да изграждаме математически модел на нашата пенсия: като вложихме третите си $365 през 2015 г., ще получим за една година през 2016 г. 36,5 $ от инвестираните през 2015 г., плюс 36,5 плюс 40,15 от инвестираните през 2014 г. Но с определението колко ще получим от инвестицията през 2013 г., трябва да пресмятаме бавно. Този принос, първият, ще ни донесе максимума, както беше казано, тоест 36,5 плюс 40,15 плюс 10% от сумата от 36,5 долара, 40,15 и 365 долара, тоест (36,5 + 40,15 + 365)x10 % = $44,17, тоест за третата година първата вноска ще донесе $44,17, втората ще донесе $40,15, а третата ще донесе $36,5 и общо три вноски ще донесат в края на третата година $120,82. На следващата година всичко трябва да се повтори: правите вноска от 365 долара и година по-късно получавате тази картина: от последния принос получавате 36,5 долара, от предпоследния 40,15, от третия от края 44,17 и от първото плащане ще бъде такова (36,5 + 40,15 + 44,17 + 365) x 10% = $ 48,58 и общо получаваме увеличение, равно на $ 169,40. Ако механизмът за формиране на пенсия е ясен, тогава е възможно да се направи изчисление за 40 години или за толкова години, за колкото се предполага, че трябва да се занимава с "отглеждането" на пенсията. Необходимо е да се схване най-важното: механизма за изчисляване на печалбата след първата година от първата вноска и по-нататък от втората вноска след престоя в банката една година. Още първата печалба е 365x10% = $36,5 от първата вноска, а за втората година печалбата се счита вече за 10% от сумата 365 + 36,5, тоест (365 + 36,5) x10 = $ 40,15, т.е. е, под числото, от което се вземат 10%, идва непрекъснато нарастваща сума: първо само от $365, след това от $365 плюс 10% от $365=36,5 долара, след това сумата от течащите пари и т.н. И всички последващи изчисления са подобни на предишните без печалба миналата година. Лихвата върху тези 10% започва да нараства бързо и кривата за първата вноска се изкачва все по-стръмно. Под него се вписва кривата на растеж от втората вноска, под нея с годишно компенсиране - кривата на третата година на инвестиция. Обобщавайки ординатите на тези криви след 40 години или повече, ще получите много щастливи резултати. Опитайте се да направите това, като вземете калкулатор и начертаете графики на спестяванията за всяка година и сумирате графиките, ще получите резултата. Не е толкова дълго

Възниква въпросът кой ви пречи да правите една и съща операция с инвестиции 2 пъти в годината или три-четири? Както се казва, кой какви възможности има ... Но за това е необходимо, съответно, да оставяте всеки ден не тридесет, а шестдесет, деветдесет, сто и двадесет рубли. И можете да спестите 100 рубли всеки ден ... Тук ще се окаже „под 20%“, „под 30%“, „под 40%“. Изчислете вашите собствени резултати за 40 години инвестиции. Няма причина за песимизъм! Старостта ви е гарантирана! И може би не само вие! И да очакваме някакви отстъпки от държавата ни? При „проклетия“ съветски начин на живот мнозина получаваха своите 134 рубли като месечна пенсия и това изобщо не беше достатъчно за комфортен живот. Е, чакай, чакай, ако се надяваш... Трябва, мисля, да се направиш много щастлив крайпенсионен живот, аз. Все пак сега толкова много се говори за пенсионната реформа и за натрупването на точно тази пенсия. И къде са те? Знае се къде. И аз предлагам да го направите по този начин. Повтарям, че това не е мое изобретение, а на този умен предприемач, чиято книга прочетох няколко пъти и за разлика от вас не ме мързеше да направя изчисленията. Както казах тук, не можете да спорите с математиката. И ето какво „нараства“ в резултат на $365 за 40 години спестявания: направете сметката. Към тях се добавят натрупвания за 39 години, след това за 38, 37 и т.н. И последните спестявания ще бъдат за една година под формата на $36,5, които сте направили, ако направите това, през 39-та година на спестяване. Като съберете всички ординати на тази "разклонена" графика, ще видите, че можете да натрупате огромно количество, което ви дава възможност да живеете комфортно до края на живота си. И ако правите тази процедура 2 пъти годишно?

5.12.12. Знаейки и като 1000% сигурен, че никой от вас, който чете това, няма да вземе калкулатор и да изчисли резултатите, „Вашият покорен слуга“ се осмели да направи всички тези изчисления и ето какво се случи. За 40 години такава "натрупваща дейност" би било възможно да се спестят $132 911,96. От тях 14 600 долара са натрупване на депозити от 365 долара, а останалите 118 311,96 долара ще ни бъдат дадени от банката за 40 години използване на натрупаните ни 14 600 долара. При курс от 30 рубли за 1 долар това би било 3 987 358,8 рубли и ако харчите 25 000 рубли на месец, което повечето пенсионери не могат, можете да живеете с тези 3 987 358,8: 25 000 = 159,5 месеца или 13,3 години. При някои спестявания този период може да бъде по-дълъг. Сега, ако продължите да натрупвате по същата система още 8 години, тогава през това време можете да получите друга определена сума и заедно с натрупаната преди това сума, тя ще бъде 340719,74 от получените от мен долари за сетълмент, умножавайки това по 30 получаваме 10221592,2 рубли, което с харчене на 25 000 на месец е достатъчно за почти 409 месеца или 34 години живот. Така че има нещо в този математически модел, според мен, което заслужава внимание. Този предприемач, който написа книгата, обеща милион долара при 20% годишно, дадени от банката, но, повтарям, трябва да бъдем реалисти и да погледнем числата, които са на разположение. Затова поех риска да направя изчисления и да препоръчам как да натрупам прилична пенсия за себе си. Помислете как ще продължите да живеете. И как ще живееш от това, което държавата ще ти даде като се пенсионираш. Държава за моя трудова дейностот 14 до 60 години не се поколебае да ми пише в удостоверение за пенсия: две хиляди петстотин петдесет и седем рубли 26 копейки. До живот. Ще ви подхожда ли такъв вариант? Сега, разбира се, нарасна поради инфлацията и нашите „успехи“ в световната икономика… Но всякакви доклади за пенсионни решения не ни позволяват да се отпуснем и да чакаме манна небесна… И всички тези изчисления с храната“ кошници” на нашето правителство са само кокошки на смях. Или чехли. И който даде ТОВА на президента за подпис и за какво мисли, подписвайки поредната "кошница" от не повече от 5000 рубли на месец - това е просто нещо от сферата на фантазията, но трябва да се живее с това. Тоест служител у нас до пенсионна възраст просто е длъжен да има желязно здраве и непреодолимо желание да работи до гроба, при условие че не е помолен да си тръгне по приятелски начин ... Животът, тя му казва какво да прави, диктува, така да се каже. А цените на лекарствата просто шепнат нежно: „Работи или играй хвани“.

И накрая, може да ми бъде зададен въпросът: но ти самият, човече, защо не направиш това или не го направи? Отговорът е: Аз, уви, научих за тази система твърде късно и на сегашната ми възраст е безполезно да го правя. Няма да мога да спестя нищо. И точно това бих направил. Но за млади хора, които тепърва навлизат в живот и трудоспособна възраст и които не желаят никакви сътресения и борба под формата на революции и всякакви катаклизми, той е доста подходящ за премерен живот, може би такъв модел на оцеляване, който нарисувах тук. Но само това трябва да се започне от ранна възраст. Да, и нашето правителство е неясно по този въпрос, но настоява. В противен случай с настъпването на пенсионната възраст ще бъде много тъжно и изглежда, че трябва да се надявате само на себе си. Във всеки случай, аз винаги разчитам на това. Изглежда, че няма други опции...

Държавата се грижи за всеки свой гражданин, както в младостта, така и особено в напреднала възраст. Когато човек навърши пенсионна възраст и загуби трудоспособността си, той отива на издръжка на държавата и получава месечна пенсия - парично обезщетение с фиксиран размер. Средната пенсия в Русия в края на 2013 г. е 10 400 рубли. Не е толкова лесно да се живее с такава надбавка, пенсионерите трябва да се отказват много и затова бързо се превръщат в един от най-уязвимите слоеве от населението. Има ли начин да си увелича пенсията?

Как се определя размерът на пенсията?

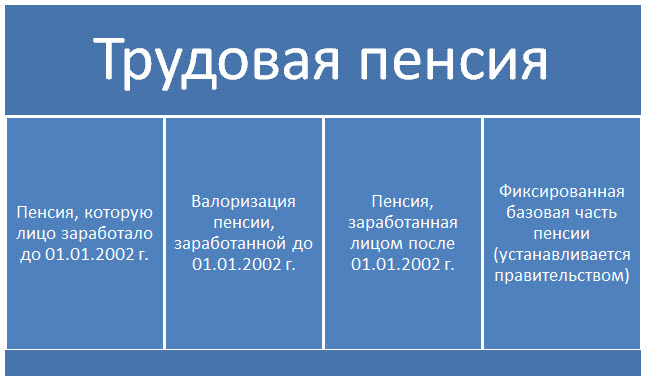

За да можете да предвидите размера на пенсията, дължима на дадено лице, трябва да имате представа за нейното изчисляване. В момента трудовата пенсия се състои от осигурителната част и капиталовата част:

Ето как изглежда формулата за изчисляване на месечната пенсия за лица, родени след 1967 г. (за граждани, родени преди 1967 г., трудовата пенсия се състои само от осигурителната част). Осигурителната част на пенсията може да се изчисли, както следва:

MF = PC / T + B, където

SCh - осигурителната част на пенсията;

PC - пенсионен капиталнатрупани от служителя под формата на удръжки от заплатите през цялата му кариера;

Т - брой месеци, през който човек ще получава пенсия (т.нар. период на оцеляване). Този терминопределен от правителството и равен на 240 месеца (или 20 години);

Б - установения основен размер на осигурителната част на трудовата пенсия, който се добавя към всички пенсионери без изключение и през 2014 г. е 3610,31 рубли. Тази част от пенсията се индексира ежегодно, като се вземе предвид нивото на инфлация и може да се увеличи и в случай на увреждане или пребиваване на лицето в северната част на страната.

Пенсионен капитал - сумата пари, към която служителят е превел Пенсионен фондза цялата му работа. Има специална формула за изчисляване на пенсионния капитал:

PC = PC1 + CB + PC2, където

PC1 - прогнозен пенсионен капитал, което е натрупано преди 01.01.2002 г.;

SV - размерът на валоризацията- преоценка на паричната стойност на пенсионните права, придобити от осигуреното лице преди 01.01.2002 г. Тя е равна на 10% от PC1 и плюс 1% към нея за всяка пълна година трудов стаж до 01.01.1991 г.;

PC2 - част от пенсионния капитал, образуван след 01.01.2002г. Тази част е фиксирана в личната сметка на всеки служител и следователно не се изисква да се изчислява. Всяка година всяко осигурено лице получава писма от фонд „Пенсии“, в които е посочен размерът на пенсионните преводи по индивидуалната партида на лицето.

Така общата формула за изчисляване на трудовата пенсия може да бъде представена, както следва:

Следователно размерът на пенсията зависи само от размера на доходите, които осигуреното лице е получавало през живота си. Колкото по-висока е заплатата, толкова по-голяма е вноската в индивидуалната пенсионна сметка на служителя – толкова по-висока е пенсията му в резултат. Затова правителството агитира населението срещу заплатите "в пликове". Преди всичко е в интерес на самите граждани – да получат свестен чиновник заплати. В момента обаче има много начини за увеличаване на пенсионните спестявания.

Недържавни пенсионни фондове

Един от начините за увеличаване на пенсионните спестявания е инвестирането им в недържавни пенсионни фондове, които са управляващи дружества, които управляват пенсионните спестявания на гражданите с цел увеличаването им. Тоест гражданите на доброволни начала прехвърлят финансираната част от пенсията си в НПФ и плащат определена лихва, като влагат средства в активи, като по този начин увеличават общия размер на спестяванията. От една страна, подобно използване на част от пенсията е по-изгодно от простото натрупване в пенсионния фонд; а от друга страна, човек не може да види истинската полза, още по-малко да я усети в портфейла си.

Държавно съфинансиране на пенсиите

Държавата активно насърчава своите граждани да участват в съфинансирането на пенсията си, тоест да инвестират допълнителни средства по сметката на капиталовата част от пенсията. Освен това, като стимул, държавата ще удвои внесената сума 2 пъти, но не повече от 12 000 рубли. годишно (ако човек е внесъл 3000 рубли, тогава държавата ще добави още 3000 рубли; но ако гражданин добави 15 000 рубли годишно към спестяванията си, тогава държавата ще ги увеличи само с 12 000 рубли). От гледна точка на ползата за осигурените лица подобна програма е съмнителна, много по-изгодно е хората да трупат пари в други управляващи дружества при по-високи лихви.

Сбербанк пенсионни спестявания

Една от най-известните и най-големите банки в Русия предлага на своите клиенти услуги за управление на пенсионни спестявания или за откриване на депозити "Пенсия" с специални условия. Съветът за сигурност на Руската федерация предлага на пенсионерите да открият депозит с лихвена капитализация за период от 1 година, с възможност за неограничено попълване и теглене на средства. Има едно НО: лихвата по такива депозити е оскъдна, годишният процент е само 3,5%. Такова ниво на доход от депозит дори не е в състояние да покрие текущото ниво на инфлация в страната и следователно такива депозити първоначално могат да се считат за нерентабилни; влагайки пенсията си по този начин, няма да я увеличите, а в крайна сметка само ще загубите част от сумата.

Управляващи компании и пенсионери

Capital Financial Corporation MC може да предложи на пенсионерите внасяне на средства при изгодни за тях условия. Ако човек има достатъчно голяма сумапари, тогава за тази категория граждани има депозити "" и "" - до 17% годишна доходност!Клиентът има право да избира условията на депозита - с капитализация или с еднократна лихва. След като инвестират пари в SFK Management Company, пенсионерите ще могат да имат допълнителен доход под формата на гарантирана лихва по депозити!

Последните няколко години бяха тежки битки в правителството. Служители, експерти и синдикати обсъдиха как трябва да изглежда новата пенсионна реформа. След бурни дискусии все пак беше намерен компромис. Всъщност властите преследваха две цели. Първото е, че размерът на пенсията трябва да зависи максимално от стажа и платените социални данъци. Да, това изглежда е справедливо. Второто е, че не трябва да има дупка в самия пенсионен фонд.

Как да увеличите бъдещата си пенсия?

Целта е да спечелите точки

Накратко, пенсията ще зависи от три фактора: бяла заплата, трудов стаж и възраст, когато човек отива на заслужена почивка. Колкото повече всеки от тези компоненти, толкова по-висока е бъдещата пенсия.

Най-важната промяна е, че осигурителната част от пенсията ще се изчислява не в абсолютни цифри (тоест в натрупани рубли), а в точки. При пенсиониране броят на натрупаните точки ще се умножи по тяхната стойност. Последният е одобрен от правителството и ще се индексира спрямо инфлацията всяка година.

Например, през 2015 г. цената на една точка беше фиксирана на ниво от 71,41 рубли. Въпреки това, за да се разчита на осигурителна пенсия, трябва да спечелите някакъв необходим брой точки. За тези, които ще отидат на заслужена почивка през 2015 г., това е 6,6 точки. Но тази цифра ще расте всяка година. А до 2025 г. трябва да е 30 точки.

Минимален опит - 15 години

Минималното изискване за опит ще се увеличи. Сега, за да имате право на трудова пенсия, е достатъчно да работите само 5 години. Длъжностните лица смятат, че това не е достатъчно, и повишават квалификацията на 15 години. Въпреки това тази квалификация ще се увеличава постепенно - до 2024 г. Например през 2015 г. 6 години трудов стаж са достатъчни за получаване на осигурителна пенсия.

служебна заплата

Важна роля играе размерът на официалното ви заплащане. Ако вашият работодател плаща големи вноски в пенсионния фонд вместо вас, вие ще имате по-добри пенсионни права в бъдеще. Следователно, колкото по-висока е заплатата, толкова по-добре. Основното е, че трябва да е официално.

Въпреки това, има известно ограничение. Пълните застрахователни премии се плащат за тези служители, които получават не повече от 710 хиляди рубли годишно (почти 60 хиляди рубли на месец). Въз основа на тази сума се изчислява и броят на точките, които можете да спечелите за една година. Сега максималната цифра е 7,4 точки (до 2021 г. ще нарасне до 10 точки). Те могат да бъдат получени, ако сте работили през цялата година и сте получили максималната заплата (60 хиляди рубли или повече). Ако заплатата е по-малка, тогава ще получите по-малко точки.

Освен това, ако нашите пенсионни спестявания (за родените през 1967 г. и по-късно) все още са размразени, тогава максимална сума, който може да се получава върху осигурителната част на пенсията, ще остане на ниво от 6,7 точки на година. Пропорционално на парите, които ще отидат за пенсионни плащания и в личната ви спестовна сметка (вижте „Само числа“).

Излишни фактори

Правителството не вдига пенсионната възраст. Номинално жените ще могат да се пенсионират на 55, а мъжете на 60, както досега. Освен това ще има предимства за тези, които работят в опасни индустрии. Въпреки това ще бъдем насърчавани да работим по-дълго. Във формулата има допълнителни фактори. Например, ако човек отложи заслужената си почивка за пет години, тогава пенсията ще бъде около един и половина пъти повече. Ако за 10 години - повече от двойно.

Сега правителството обсъжда друг вариант. По същество принудителни стимули за по-късно пенсиониране. От 2016 г. те планират да замразят изплащането на държавни пенсии за тези, които печелят повече от милион рубли годишно (83 000 рубли официален доход на месец).

Нови предимства

Има различни стимули. Например, за големи семейства. Преди това младите майки са имали само период на грижи за максимум две деца - 1,5 години за всяко, тоест общо три години. Според новия законопроект при изчисляване на трудовия стаж ще се вземат предвид 4,5 години - 1,5 години грижи за всяко от трите деца. Освен това службата в армията също ще се зачете в опита.

САМО ЦИФРИ

За какво ни плащат?

Припомняме, че всички работещи руснаци плащат 30% от застрахователните премии от официалните си заплати. Част от средствата отиват за безплатно здравеопазване и други социални проекти. Само 16% от тези 30% са заделени за старост. И сега тези пари са разделени на две части.

Осигуровките - 10% - отиват за плащания на настоящи пенсионери. А пенсионният фонд отчита какъв принос е направил всеки служител в този общ пул и размерът на пенсията ще зависи от това в бъдеще. А натрупаната част - 6% - се превежда по индивидуални сметки. Тези пари се инвестират в ценни книжа чрез управляващи дружества – държавни и частни, както и чрез недържавни пенсионни фондове (НПФ). Финансовата пенсия се формира само за тези граждани, които са родени през 1967 г. и по-късно.

През 2014 и 2015 г. обаче вноските към финансираната част не се правят. Всички пари отиват за осигурителната част, тоест за плащания на настоящи пенсионери. Освен това Министерството на труда наскоро заяви, че почти 20% от руснаците не са в пенсионноосигурителната система, тоест получават заплатите си в пликове. Това означава само едно – тези хора ще получават социална пенсия, която е изключително малка.

ВСИЧКО БРОЙ!

Не забравяйте да потърсите себе си в базата данни.

В края на миналата година Пенсионният фонд на Русия създаде единна база данни за всички бъдещи пенсионери. Всеки руснак вече има своя собствена Лична зона, където можете да видите колко точки вече е спечелил. Има четири прости стъпки, за да проверите дали вашият работодател е платил вноските ви и да погледнете бъдещето ви при пенсиониране.

✔ Регистрирайте се на портала Gosuslugi (gosuslugi.ru). Ако вече сте там, преминете направо към следващата стъпка.

✔ Отидете на уебсайта на Пенсионния фонд, намерете бутона „Личен акаунт на осигуреното лице“, въведете вашето потребителско име и парола (точно същите като в „Gosuslugi“).

✔ Вижте данни за вашия стаж и натрупани пенсионни точки. Ако сте работили за определен период и работодателят не е начислявал и плащал застрахователни премии, тогава веднага ще разберете това. В този случай трябва незабавно да подадете иск до работодателя. Ако той не се срещне, тогава трябва да се оплачете инспекция по труда. Ако решите проблема по преследване, можете бързо да възстановите правата си.

✔ Използвайте калкулатора, за да разберете колко пенсия можете да спечелите до старост.

СУБЮНКТИВНА МАТЕМАТИКА

Веднага след като се появи личен акаунт на сайта на Пенсионния фонд, веднага се изкачих, за да проверя колко точки мога да натрупам. Оказва се, че със стаж от 12 години и 4 месеца съм натрупал 56,6 точки. Тоест, за да ми бъде гарантирана пенсия за старост, трябва да работя малко по-малко от три години. И тогава са ми гарантирани облаги от държавата (вече минавам по точки).

И ако сега започнат да ми плащат пенсия, тогава щях да получа 8425 рубли под формата на осигурителна пенсия. Но това не е всичко. Във финансираната част от пенсията ми имам около 322 хиляди рубли (управляван от NPF Gazfond). В резултат на това месечната допълнителна такса (разделена на периода на оцеляване от 21 години) би възлизала на приблизително 1280 рубли.

Естествено, няма да спра да работя толкова рано. Да речем, че работя до 60-годишна възраст, като получавам висока служебна заплата. В същото време държавата няма да размразява капиталовата част от пенсията. Най-много, което мога да спечеля е 270 точки. В резултат на това пенсията ми може да бъде около 28 хиляди рубли по текущи цени. Ако се пенсионирам на 65 - около 40 хиляди рубли.

РЕЗЮМЕ

По принцип, в сравнение с текущите пенсии (а това е средно 12,8 хиляди рубли на месец), тогава е доста добре. Но е малко вероятно да успея да компенсирам загубените печалби. И да поддържам обичайния си стандарт на живот. И не е факт, че цял живот ще мога да поддържам висок официален доход и да работя без дълги паузи.

И накрая, един от основните фактори е нестабилността на валутния курс. Да кажем, че същите 40 хиляди рубли през лятото на 2014 г. са почти 1200 долара. Сега е само $650.

Като цяло, имайте предвид държавна пенсиятрябва. Ето защо е по-добре все пак да получавате официален доход, от който ще се плащат застрахователни премии. Парите не са излишни. Особено ако все още нямаме избор - не можем да управляваме тези пари в момента.

Но със собствени спестявания - моля. Повечето от вашите пенсионни спестявания е най-добре да направите сами. И в твърда валута. Това е необходимо и за диверсификация (част от пенсията ще се изплаща от родната държава, част - от чуждестранна Застрахователно дружество), и за увеличаване на ликвидността ( пасивен приходза лични инвестиции, можете да започнете да получавате, без да чакате възрастта за пенсиониране).

Лично аз съм определил за себе си, че при пенсиониране искам да получавам поне 3000 долара на месец. Да предположим, че държавата ще ми плати 500 долара под формата на държавна пенсия. Други $1000 са месечни приходи от лихви по депозити, купони и дивиденти. А останалите $1500 трябва да ми бъдат донесени от програмата Vision. Колко трябва да спестите, за да създадете такъв пасивен доход за себе си? Повече за това в една от следващите публикации.

Научете повече за това как сега се формира вашата пенсия

Използвани са материалите на сайта kp.ru.

Вероятно всеки от нас рано или късно се замисля какво ще се случи, когато възрастта вече е взела своето и всеки от нас вече няма да може да работи в същия режим, както преди. С други думи, какво да правим, когато дойде време за пенсиониране? Очевидно, за да се осигури относително удобна старост, освен да поддържате някакво хоби, което да носи някакви приходи и да не отнема много усилия, трябва предварително да се погрижите и за доходите си при пенсиониране. С други думи, трябва да си осигурите висока пенсия за старост. Но как може да се направи това? Всъщност в повечето страни по света това не позволява да се разчита на получаване на относително висока пенсия чрез стандартни механизми. Следователно в този случай е необходимо да се търсят инструменти за бъдещ доход от пенсиониране по малко по-различни начини. Опитах се да избера най-оптималното и ефективни начиниосигуряване на комфортна старост. Тъй като всички живеем в Русия, ще разгледаме съответно начини за постигане на висока пенсия директно в нашата страна.

Ще започна с официалните методи. И така, въпросите на пенсионната система в Русия се решават от Министерството на труда и социална защита. Съгласно съответните разпоредби са налични следните възможности за получаване на пенсия. Първо, всеки може да се пенсионира с 5 или 10 години по-късно от очакваното. В този случай пенсионните плащания се удвояват. Например, отново, според изчисленията на Министерството на труда, за да получите месечна пенсия 70 хиляди рубли, е необходимо да имате бяла заплата за целия трудов стаж, от който се прехвърлят данъци, в размер на най-малко 47 хиляди рубли. В същото време ще трябва да достигнете удобна старост не на 55 за жените и 60 за мъжете, както е сега, а съответно на 65 за жените и 70 за мъжете. В същото време, разбира се, трябва да се разбере, че този път е много трудоемък и далеч от факта, че например правителството няма да реши в бъдеще да намали доходите на такива богати пенсионери, например чрез премахване на брой обезщетения или увеличаване на данъците.

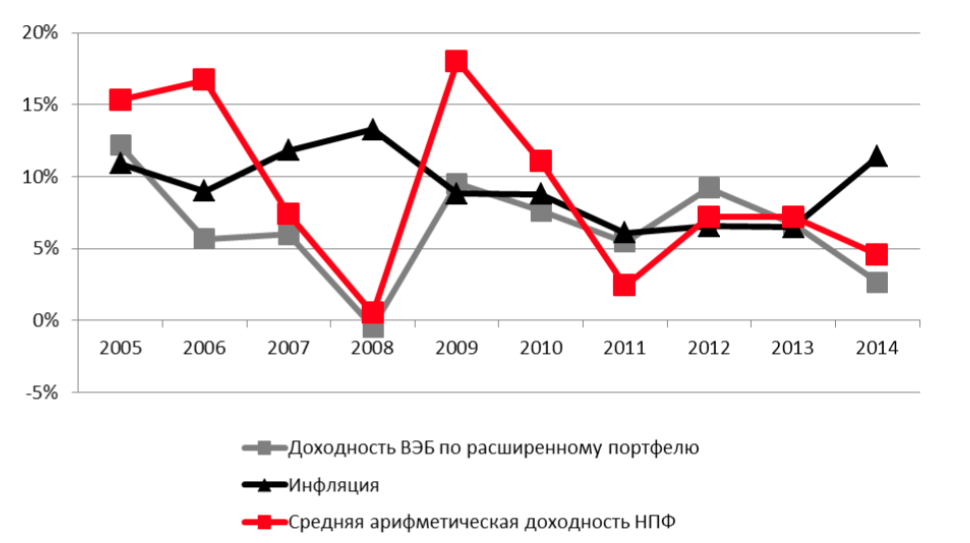

Също така, един от най-често срещаните начини за увеличаване на бъдещата си пенсия са пенсионните спестявания – тези спестявания се внасят и върху тях се начислява лихва годишно (като класически банков депозит с капитализация). За всеки случай да напомня, че у нас тя се състои от две части – застраховка (която трябва да се заплаща) и доброволно финансирана, с помощта на която можете да си осигурите комфортна старост. При застрахователната част е необходимо в без провалвнасят в пенсионния фонд за пенсионната такса, но за доброволната част има възможност за избор между държавни и недържавни фондове. Но доходността всяка година по правило е различна, тъй като тези пари се управляват и в зависимост от ефективността на такова управление се начисляват лихви върху инвестираните средства на бъдещите пенсионери. В руската реалност има два вида такива фондове - държавни (всъщност Пенсионна Русия) и недържавни (NPF). В първия случай всичко е ясно - има един държавен официален пенсионен фонд. Предимството на запазването на средствата в тази структура е почти нулев риск, тъй като тези спестявания всъщност са гарантирани от държавата. Освен това от 2012 г. PFR показва по-висока доходност от недържавните фондове. Така през 2014 г. рентабилността на управлението на средства от официалния PFR е 7,4%, докато средната за НПФ е едва около 2,5%.

Трябва обаче да се вземат предвид и недостатъците на държавното ЗФР. Първо, такава висока доходност от инвестиране на средства се дължи главно на повишаването на лихвите по банкови депозити (основният инструмент за инвестиране на средства от PFR е поставянето на временно свободни средства в банкови депозити). Второ, през 2014 г. той възлиза на 11,4%, което покрива постигнатата доходност с над 1,5 пъти. На трето място, PFR има много тесен обхват за избор на инвестиционен инструмент поради изключително консервативна политика на управление, следователно, с подобряване на макроикономическите и финансовите пазарни условия в страната, рентабилността на PFR, напротив, ще бъде значително по-ниска от тази на недържавните фондове. И накрая, четвърто, държавна структура, както обикновено се случва, на практика няма услуга или такава индивидуален подходна инвеститорите - там все още се практикува старият съветски метод на хартиен работен поток, почти невъзможно е да се постигнат някакви индивидуални условия за инвестирани средства и т.н.

Сега да преминем към NPF. За разлика от PFR, поради ожесточена конкуренция, недържавните фондове са изключително заинтересовани от привличане на средства от бъдещи пенсионери, следователно по отношение на обслужването последните имат несравнимо по-добри условия. Много управляващи компании дори се насочват към формиране на лични инвестиционни портфейли или въвеждане на някакви лични правила за управление на инвестициите (например чрез определяне на лимити за загуби или принципи за структуриране на инвестициите). В същото време гамата от инвестиционни инструменти на НПФ е доста обширна - в допълнение към консервативните банкови депозити, фондовете също активно изкупуват активи за финансовите пазариа също и изкупуване на големи корпоративни кредитополучатели. Поради това потенциалната възвръщаемост на такива средства може да бъде много висока.

Така през 2014 г. Bashkomsnabbank стана най-печелившата сред недържавните фондове, чиято доходност достигна 42,25%, което е почти 4 пъти по-високо от инфлацията и банковите лихви. Отново обаче поради изключително негативната макроикономическа среда и натиска върху финансовата общи резултати NPF оставят много да се желае. Дори при VEB възвръщаемостта на инвестициите през тази година беше само 2,7%, а като цяло за всички фондове, както писах по-горе - 2,5%. Необходимо е обаче да се разбере, че такъв отрицателен пазар в Русия не остава за дългосрочен период, следователно в бъдеще рентабилността на NPF все още ще надвишава банковия лихвен процент, което означава, че инвестициите в недържавни фондовете са по-печеливши в дългосрочен план. Освен това, с оглед на факта, че дейността на НПФ и всички управляващи дружества се наблюдава от единен мегарегулатор, представляван от Банката на Русия, също е почти невъзможно да загубите инвестирани средства поради фалит или отнемане на лиценза на управляващото дружество.

И накрая, друг начин за постигане на удобна старост е да си осигурите стабилен пасивен доход. Да, това не е съвсем пенсия, но въпреки това, по този начин ще бъде възможно да се осигури пълна независимост на доходите от всичко. Можете просто да го поставите в банка - при текущи лихви по депозити от 12-15% годишно, като инвестирате само 350 хиляди рубли (или около 5 хиляди долара по обменния курс на Централната банка на 25 декември 2015 г.), само 10 години ще бъде възможно да получите повече от 1,4 милиона рубли по сметката, при условие че всички приходи ще бъдат реинвестирани. Тогава ще бъде възможно да се печелят 17,7 хиляди рубли на месец само за сметка на банковата лихва. Има и други методи, по-напреднали – например закупуване на недвижим имот. Вече писах в последната статия за предимствата на такава инвестиция, така че няма да повтарям това в тази статия, но ще напиша само, че притежаването на недвижим имот ще може да получава два вида доход наведнъж - постоянна доходност от наем и обещаващо увеличение на физическата стойност на недвижимите имоти. Отново няма да описвам колко можете да спечелите от това, ще кажа само, че недвижимите имоти са най-сигурната и печеливша инвестиция - дори по-сигурна от депозит в най-надеждните банки в страната. И накрая, можете също да печелите доходи от собственост ценни книжа- но тук наистина си струва да следвате принципа на мярка седем пъти, нарязване веднъж, защото. Руският през последните 15 години остава изключително нестабилен и нестабилен.

От 1 януари 2015 г. пенсиите ще се начисляват по новите правила. В момента се обсъжда окончателната им версия. Но защо беше необходимо да се промени предишната процедура за изчисляване на пенсиите?

Според сегашната формула старшинствона едно лице практически не се отразява на размера на пенсията му, - казва държавният секретар - заместник-министърът на труда и социалната защита Андрей Пудов. - И това не е честно.

Тук обаче въпросът не е дори в справедливостта и други морални критерии. Пенсионният фонд е пълен със застрахователни премии, които работодателите удържат за своите служители. Как повече хораработи - тези повече парисе намира в сметките, от които се изплащат пенсии на тези, които вече не могат да работят. А ние имаме все повече и повече от тях. Съответно, човек с дълъг опит е икономически изгоден за държавата. Тези хора трябва да бъдат насърчавани и стимулирани.

В новата пенсионна формула стимулиращият ефект е включен в осигурителната част на трудовата пенсия. Според официалната формулировка се изчислява въз основа на сбора от коефициентите на лично участие на осигуреното лице в системата. И казано по-просто, размерът на осигурителната част на пенсията пряко зависи от заплатата и трудовия стаж. Трябва да се помни, че опитът също има значение спешна помощв армията и грижа за дете.

Съгласно новите правила се предвижда минималният трудов стаж, необходим за получаване на пенсия, да бъде увеличен от пет на петнадесет години. Това увеличение ще бъде постепенно и плавно до 2025 г.

Тези, които имат по-малко от 15 години трудов стаж, нямат право на пенсия за старост. Те могат да кандидатстват в ЗФР за социална пенсия, която е по-малка. Вярно е, че това може да стане само на 60 за жените и на 65 за мъжете.

За всички останали възрастта за пенсиониране ще остане непроменена, - обяснява министърът на труда и социалната защита на Руската федерация Максим Топилин. - Това са 60 години за мъжете и 55 години за жените.

В същото време, колкото по-късно дадено лице кандидатства за трудова пенсия за старост след навършване на тази възраст, толкова по-висок ще бъде размерът на пенсията му. По-късното пенсиониране ще бъде от полза. Както се изрази Максим Топилин, това е шанс за средната класа да получи нормална пенсия.

Но освен трудовия стаж, размерът на пенсията ще се определя и от други фактори. Например заплата. Колкото по-висока е тя, толкова по-висока ще бъде пенсията. Основното нещо е да запомните, че се взема предвид само официалната бяла заплата. Тази, с която работодателят плаща осигурителни вноски за служителя към системата за задължително пенсионно осигуряване. При сива заплата - тази в пликове - вноски не се внасят. Следователно пенсия не се формира, не влиза в стаж.

Вече можете да видите как ще се промени пенсията в зависимост от заплатата и трудовия стаж и какво трябва да промените в живота си, за да получите повече в напреднала възраст, сега можете да използвате специална програма. Т.нар пенсионен калкулаторработи в цени за 2013 г. по действащата формула и по новата формула. Както се казва, смятайте и мислете как да живеете. И можете да намерите този калкулатор на сайтовете: www. rosmintrud.ru и www.pfrf.ru.