Un jour j'ai parlé d'une retraite avec un prothésiste dentaire avec la proposition d'y réfléchir et d'économiser. Un homme d'environ 35 à 38 ans est engagé dans des prothèses et j'ai quelques-unes de ses « œuvres » dans la bouche. Je n'ai rien à redire sur son travail.

Mais quand je lui ai parlé de sa retraite, il m'a dit directement et honnêtement qu'il n'y avait pas encore pensé. Apparemment, les stéréotypes du passé sont si forts en lui, quand notre "gentil" état lui donnera une pension après la fin des "conditions de presser tous les jus". Je pouvais dire par son ton qu'il n'allait pas y penser plus longtemps. Maintenant qu'il est sur la vague du succès, ses services seront toujours demandés et il ne pense donc pas à la retraite. Jusqu'à ce qu'il réfléchisse. Ce qui le pousse dans ce "ne pas penser" ne peut qu'être deviné. C'est probablement sa demande et sa confiance que ce sera toujours le cas à l'avenir. Mais maintenant, notre vie est devenue moins prévisible. Personne ne peut dire que ce sera toujours ainsi et à l'avenir, pas une seule personne. Et la vie change, hélas, pas toujours pour le mieux.

Ici, un fonctionnaire apparemment très en vue est récemment parti (ou plutôt, il était «parti»), et ils ont commencé à discuter sur Internet, pourquoi est-il parti sans «parachute doré?» Oui en effet, pourquoi ? Il pensait aussi que le système dans lequel il n'était pas le dernier homme et pas un « rouage », et il était soutenu par les plus hauts responsables de l'État, ce système le retiendra à jamais et ses « farces » seront regardées avec autant de condescendance, sans les « remarquer ». Mais "soudain", tout a changé, même si tout le monde semblait attendre qu'il soit enfin supprimé. Même le moment de son retrait a été annoncé, mais quelque chose a changé et il "s'est envolé" il n'y a pas si longtemps. Mais ça s'est envolé ! C'est « bien » que « certains » d'entre nous ne soient pas ébranlés, ce qui leur donne la possibilité de mettre de l'ordre dans leurs affaires d'argent et de partir avec cet argent vers d'autres pays. Ces gens ont le temps de cacher les bouts dans l'eau. Les exemples sont sous les yeux de tous.

Pourquoi pas, pose la question...

Mais qu'en est-il d'un simple mortel qui n'est pas né presque « céleste » ? Dans l'un des livres, j'ai lu les recommandations d'un entrepreneur intelligent sur la façon de se constituer une pension décente. Et qu'est-ce qu'une pension décente, demandez-vous? Je répondrai, en citant cet entrepreneur, qu'il s'agit d'une pension qui, une fois accumulée, "est d'environ un million de dollars". Assez pour une vieillesse confortable ? Peu importe… Mais il y a des options, et je les propose à la discussion. L'essentiel est de vous transmettre l'essence ...

Et le point est le suivant. J'ai écrit dans mon précédent opus sur la façon dont notre système bancaire est florissant. Est-il possible d'impliquer les banques dans la constitution de... votre retraite ? Que faut-il faire pour cela ? Et vous devez faire ce qui suit.

Besoin de L'année entière faites la même chose : économisez un dollar par jour ou son équivalent en roubles de 30 roubles. Vous pouvez commencer même demain, même à partir du 1er janvier. Et donc, en mettant de côté un dollar d'ici le 31 décembre, nous aurons déjà 365 dollars. Si vous multipliez par une trentaine de roubles, qui sont généralement utilisés dans les calculs, vous obtenez 10950 roubles ou 912,5 roubles par mois. C'est réel? Oui, plutôt oui. Un tel montant de 10 950 roubles doit être disponible d'ici le 1er janvier de l'année suivante. En serrant cet argent sous le bras et en économisant sans cesse pendant les 10 prochains jours (jours jusqu'au premier jour de travail de la banque après le Nouvel An :-)) déjà dans la nouvelle année, vous devez courir à la banque, le son premier jour ouvrable, disons le 10 janvier et, après y avoir ouvert un compte, mettre cet argent sur un compte de dépôt à un certain pourcentage, mais quoi? Dans le livre que j'ai lu, 20 % est indiqué, mais je n'ai jamais entendu dire qu'au moins une de nos banques travaillait à un tel intérêt. Le pourcentage réel est jusqu'à 12. Pas assez ? Oui, beaucoup, mais nous verrons comment l'augmenter plus tard. Pour simplifier les calculs, prenons un pourcentage bien réel - 10. Ces 10% serviront au modèle mathématique de notre future pension. Oui, une autre circonstance est nécessaire - l'âge, qui devrait être tel qu'on puisse le faire pendant 40 ans, de sorte qu'à la retraite, le nombre d'années d'accumulation soit maximum. Prenons 40 ans pour la simplicité des calculs, mais ne vous inquiétez pas si vous avez raté cette période et que vous n'avez pas 23 ans maintenant - la fin de votre vie étudiante. Nous avons maintenant toutes les données indiquées pour le calcul de la pension. Supposons, pour simplifier, que nous ayons accumulé 365 $ et que nous commencions le 1er janvier, et non le 10 janvier, lorsque la période de repos des banquiers et de leurs employés se termine. Je répète qu'au lieu du premier janvier, le jour peut être n'importe quel jour, même demain, le 24 novembre, choisi pour le début de l'accumulation. Prenons le premier janvier pour la simplicité et la clarté des calculs.

Ainsi, le 1er janvier 2013, vous ouvrez un compte bancaire à 10% par an, et un an plus tard, le 1er janvier 2014, votre banque devrait être prête à vous donner la totalité du montant accumulé - 365 + 36,5 dollars pour "la location " ton argent. Hourra, le premier pas a été franchi, le plus important et le plus significatif ! Vous avez posé la pierre la plus importante de la fondation de votre pension. Alors je vais vous dire pourquoi. Vous êtes venu à la banque, mais vous homme intelligent et ne prenez pas votre argent à la banque, mais placez plutôt 365 dollars ou 10 950 roubles supplémentaires, que vous avez accumulés pendant toute l'année 2013.

En janvier 2015, votre revenu sera de 36,5 dollars de l'argent prévu en 2014 (c'est-à-dire 10 % plus un autre montant). Ce montant sera supérieur de 10 % à la somme de 365 et 36,5 ou (365 + 36,5) x 10 % = 40,15 dollars. Ainsi, en 2 ans vous avez « grossi » 36,5 et 40,15 dollars = 76,65 dollars. Il convient de noter que l'augmentation la deuxième année sera de 40,15 dollars, et non de 36,5, comme c'était le cas la première année, c'est-à-dire que la règle des intérêts composés - «pourcentage d'intérêt» s'applique. C'est le sens de ce système, c'est-à-dire que chaque année suivante, vous augmentez une somme toujours croissante d'argent reçue dès le tout premier dépôt, effectué, comme nous l'avons convenu, en 2013. Mais ici, en 2015, le deuxième dépôt a également augmenté, mais seulement de 10% et il vous rapportera ses premiers 36,5 dollars habituels. Encore une fois, calculons combien de dollars nos contributions ou, comme on les appelle pompeusement, les investissements apportés : le tout premier dépôt pendant 2 ans a rapporté 36,5 plus 40,15 dollars, mais le deuxième apport a apporté une augmentation de 36,5 dollars sur l'année. Total 2 fois à 36,5 plus 40,15 donnera 113,15 dollars pour investi 2 fois à 365 ou 730 dollars. Ceci, bien sûr, est une bagatelle, mais voici ce que vous devez considérer et voir ici. La toute première chose est que le premier versement a rapporté non pas 36,5, mais 40,15 dollars, et le deuxième versement a apporté ses 10% ou 36,5 dollars, c'est-à-dire quantité maximale la croissance donnera toujours la première contribution ou contribution ou le tout premier investissement. Et une autre chose à considérer ici est que la deuxième contribution répète exactement la première contribution en termes de résultat, comme si la première avait été "déplacée" il y a un an et que les résultats de sa deuxième année précédente avaient été supprimés, c'est-à-dire ces 40,15 dollars puis ces cotisations et leur résultat seraient exactement égaux. Qu'en découle-t-il ? Le fait que nous puissions continuer à construire un modèle mathématique de notre pension : après avoir mis notre troisième 365 $ en 2015, nous recevrons dans un an en 2016 36,5 $ de l'investi en 2015, plus 36,5 plus 40,15 de l'investi en 2014. Mais avec la définition du montant que nous recevrons de l'investissement en 2013, nous devons calculer lentement. Cette contribution, la toute première, nous rapportera le maximum, comme il a été dit, soit 36,5 plus 40,15 plus 10% du montant de 36,5 dollars, 40,15 et 365 dollars, soit (36,5 + 40,15 + 365)x10 % = 44,17 $, c'est-à-dire que pour la troisième année, le premier versement rapportera 44,17 $, le deuxième rapportera 40,15 $ et le troisième rapportera 36,5 $, et au total trois versements rapporteront à la fin de la troisième année 120,82 $. L'année suivante, tout devrait être répété : vous apportez une contribution de 365 dollars et un an plus tard, vous obtenez cette image : de la dernière contribution, vous recevez 36,5 dollars, de l'avant-dernière 40,15, de la troisième de la fin 44,17, et de la le tout premier paiement sera tel (36,5 + 40,15 + 44,17 + 365) x 10% = 48,58 $, et au total nous obtenons une augmentation égale à 169,40 $. Si le mécanisme de formation d'une pension est clair, il est alors possible d'effectuer un calcul sur 40 ans, ou autant d'années qu'il est censé être engagé dans la "croissance" de sa pension. Il faut saisir le plus important : le mécanisme de calcul du profit après la toute première année dès la toute première tranche et plus loin à partir de la deuxième tranche après avoir été en banque pendant un an. Le tout premier bénéfice est de 365x10% = 36,5 $ à partir du premier versement, et pour la deuxième année, le bénéfice est déjà considéré comme étant de 10% du montant de 365 + 36,5, c'est-à-dire (365 + 36,5) x10 = 40,15 $, que c'est-à-dire que sous le nombre duquel 10% sont prélevés, un montant toujours croissant vient: d'abord seulement à partir de 365 $, puis à partir de 365 $ plus 10% à partir de 365 $ = 36,5 dollars, puis le montant de l'argent qui coule et ainsi de suite. Et tous les calculs ultérieurs sont similaires aux précédents sans profit l'année dernière. L'intérêt sur ce taux de 10% commence à augmenter rapidement et la courbe du tout premier versement monte de plus en plus raide. En dessous, il correspond à la courbe de croissance de la deuxième tranche, en dessous avec un décalage annuel - la courbe de la troisième année d'investissement. En résumant les ordonnées de ces courbes après 40 ans ou plus, vous obtiendrez des résultats très heureux. Essayez de le faire en prenant une calculatrice et en traçant des graphiques d'épargne pour chaque année et en résumant les graphiques, vous obtiendrez le résultat. Ce n'est pas si long

La question se pose, qui vous empêche de faire la même opération avec des investissements 2 fois par an ou trois ou quatre ? Comme on dit, qui a quelles opportunités ... Mais pour cela, il faut donc laisser chaque jour non pas trente, mais soixante, quatre-vingt-dix, cent vingt roubles. Et vous pouvez économiser 100 roubles chaque jour ... C'est là que cela se révélera «moins de 20%», «moins de 30%», «moins de 40%». Calculez vos propres résultats pour 40 ans d'investissement. Il n'y a aucune raison d'être pessimiste ! Votre vieillesse est garantie ! Et peut-être pas seulement vous ! Et attendre quelques concessions de notre état ? Sous le « maudit » mode de vie soviétique, beaucoup recevaient leurs 134 roubles sous forme de pension mensuelle, ce qui n'était pas du tout suffisant pour une vie confortable. Eh bien, attends, attends, si tu espères... Il faut, je pense, te faire très fin heureuse vie de retraite, moi-même. Après tout, on parle tellement maintenant de la réforme des retraites et de l'accumulation de cette même retraite. Et où sont-ils ? On sait où. Et je suggère de le faire de cette façon. Je répète que ce n'est pas mon invention, mais celle de cet entrepreneur intelligent, dont j'ai lu le livre plusieurs fois et, contrairement à vous, n'était pas trop paresseux pour faire les calculs. Comme je l'ai dit ici, vous ne pouvez pas discuter avec les mathématiques. Et voici ce qui « pousse » à la suite de 365 $ pour 40 ans d'économies : faites le calcul. Des cumuls pour 39 ans leur sont ajoutés, puis pour 38, 37 et ainsi de suite. Et la dernière épargne sera pour un an sous la forme de 36,5 $, que vous avez réalisés si vous faites cela, au cours de la 39e année d'épargne. En additionnant toutes les ordonnées de ce graphique "ramifié", vous verrez que vous pouvez accumuler une somme énorme, vous donnant la possibilité de vivre confortablement la fin de votre vie. Et si vous faisiez cette procédure 2 fois par an ?

5.12.12. Sachant et étant sûr à 1000% qu'aucun d'entre vous lisant ceci ne prendra une calculatrice et ne calculera les résultats, "Votre obéissant serviteur" s'est aventuré à faire tous ces calculs, et c'est ce qui s'est passé. Pendant 40 ans d'une telle "activité cumulée", il serait possible d'économiser 132 911,96 $. Parmi ceux-ci, 14 600 dollars représentent l'accumulation de dépôts de 365 dollars, et les 118 311,96 dollars restants nous seront donnés par la banque pendant 40 ans en utilisant nos 14 600 dollars accumulés. Au taux de 30 roubles pour 1 dollar, cela reviendrait à 3 987 358,8 roubles, et si vous dépensez 25 000 roubles par mois, ce que la plupart des retraités ne peuvent pas, vous pouvez vivre avec ces 3 987 358,8 : 25 000 = 159,5 mois ou 13,3 ans. Avec quelques économies, cette période peut être plus longue. Maintenant, si vous continuez à accumuler selon le même système pendant encore 8 ans, alors pendant ce temps, vous pouvez obtenir un autre certain montant, et avec le montant précédemment accumulé, ce sera 340719,74 des dollars de règlement que j'ai reçus, en multipliant par Le 30, nous obtenons 10221592,2 roubles, ce qui, avec 25 000 dépenses par mois, suffit pour près de 409 mois ou 34 ans de vie. Il y a donc quelque chose dans ce modèle mathématique, à mon avis, qui mérite qu'on s'y attarde. Cet entrepreneur qui a écrit le livre a promis un million de dollars à 20% par an donné par la banque, mais, je le répète, nous devons être réalistes et regarder les chiffres dont nous disposons. C'est pourquoi j'ai pris le risque de faire des calculs et de recommander comment accumuler une pension décente pour moi-même. Pensez à la façon dont vous continuerez à vivre. Et comment allez-vous vivre avec ce que l'État vous donnera à votre retraite. État pour mon activité de travail de 14 à 60 ans n'a pas hésité à m'écrire en certificat de pension: deux mille cinq cent cinquante sept roubles 26 kopecks. Pour la vie. Une telle option vous conviendrait-elle ? Maintenant, bien sûr, il a augmenté en raison de l'inflation et de nos "succès" dans l'économie mondiale... Mais toutes sortes de rapports sur les décisions de retraite ne nous permettent pas de nous détendre et d'attendre la manne du ciel... Et tous ces calculs avec la nourriture " paniers » de notre gouvernement ne sont que des poulets qui rient. Ou des pantoufles. Et quiconque donne CECI au président pour signature et ce à quoi il pense, signer un autre "panier" de pas plus de 5 000 roubles par mois - c'est juste quelque chose du domaine de la fantaisie, mais vous devez en vivre. C'est-à-dire qu'un employé de notre pays à l'âge de la retraite est simplement obligé d'avoir une santé de fer et une envie irrésistible de travailler jusqu'à la tombe, à condition qu'on ne lui demande pas de partir à l'amiable ... La vie, elle lui dit quoi faire, dicter, pour ainsi dire. Et les prix des médicaments se contentent de chuchoter affectueusement : « Travaillez ou jouez à attraper ».

Et, enfin, on peut me poser la question : mais toi-même, mec, pourquoi tu ne fais pas ça ou tu ne l'as pas fait ? La réponse est : j'ai, hélas, appris ce système trop tard et à mon âge actuel, il est inutile de le faire. Je ne pourrai rien sauver. Et c'est exactement ce que je ferais. Mais pour les jeunes qui viennent d'entrer dans la vie et l'âge de travailler et qui ne veulent pas de bouleversements et de luttes sous forme de révolutions et de cataclysmes de toutes sortes, il convient tout à fait durée de vie mesurée, peut-être un tel modèle de survie, que j'ai dessiné ici. Mais seulement cela devrait être commencé à un jeune âge. Oui, et notre gouvernement est vague là-dessus, mais insiste. Sinon, avec l'avènement de l'âge de la retraite, ce sera très triste et il semble que vous n'ayez qu'à espérer pour vous-même. En tout cas, c'est ce sur quoi je compte toujours. Il ne semble pas y avoir d'autres options...

L'État prend soin de chacun de ses citoyens, tant dans la jeunesse que surtout dans la vieillesse. Lorsqu'une personne atteint l'âge de la retraite et perd sa capacité de travail, elle s'adresse à l'entretien de l'État et reçoit une pension mensuelle - une prestation en espèces d'un montant fixe. La pension moyenne en Russie à la fin de 2013 est de 10 400 roubles. Ce n'est pas si facile de vivre avec une telle allocation, les retraités doivent beaucoup se priver, et donc ils deviennent rapidement l'un des segments les plus vulnérables de la population. Existe-t-il un moyen d'augmenter ma pension ?

Comment est déterminé le montant de la pension ?

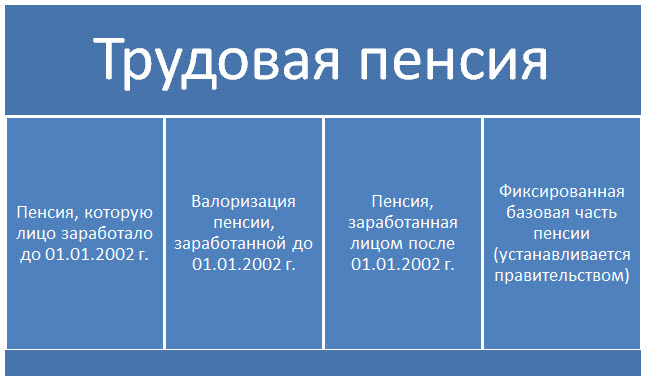

Afin de pouvoir prédire le montant d'une pension due à une personne, il faut avoir une idée sur son calcul. Actuellement, la pension de travail se compose de la partie assurantielle et de la partie capitalisée :

Voici à quoi ressemble la formule de calcul de la pension mensuelle pour les personnes nées après 1967 (pour les citoyens nés avant 1967, la pension de travail ne comprend que la partie assurance). La partie assurance de la pension peut être calculée comme suit :

MF = PC / T + B, où

SCh - la partie assurance de la pension;

CP - capital-retraite accumulé par le salarié sous forme de retenues sur salaire tout au long de sa carrière ;

T - nombre de mois, pendant laquelle une personne percevra une pension (dite période de survie). Ce terme fixé par le gouvernement et égal à 240 mois (ou 20 ans) ;

B - la taille de base établie de la partie assurance de la pension de travail, qui s'ajoute à tous les retraités sans exception, et en 2014, il est de 3610,31 roubles. Cette partie de la pension est indexée annuellement en tenant compte du niveau de l'inflation, et peut également augmenter en cas d'invalidité ou de résidence dans le nord du pays.

Capital retraite - le montant d'argent que l'employé a transféré à Fonds de pension pour l'ensemble de son œuvre. Il existe une formule spéciale pour le calcul du capital-retraite :

PC = PC1 + CB + PC2, où

PC1 - capital-retraite estimé, qui a été accumulé avant le 01/01/2002 ;

SV - le montant de la valorisation- revalorisation de la valeur monétaire des droits à pension acquis par l'assuré avant le 01/01/2002. Elle est égale à 10% de PC1, majoré de 1% pour chaque année complète d'expérience professionnelle jusqu'au 01/01/1991 ;

PC2 - partie du capital-retraite, constituée après le 01.01.2002. Cette part est fixée sur le compte personnel de chaque salarié, et il n'est donc pas nécessaire de la calculer. Chaque année, chaque assuré reçoit des lettres de la Caisse de pensions, qui indiquent le montant des transferts de pension sur le compte individuel de la personne.

Ainsi, la formule générale de calcul de la pension de travail peut être représentée comme suit :

Par conséquent, le montant de la pension dépend uniquement du montant des revenus que l'assuré a perçus au cours de sa vie. Plus le salaire est élevé, plus la contribution au compte de pension individuel de l'employé est élevée - plus sa pension est élevée en conséquence. Dès lors, le gouvernement agite la population contre les salaires "dans les enveloppes". Il est avant tout dans l'intérêt des citoyens eux-mêmes - de recevoir un fonctionnaire décent les salaires. Cependant, à l'heure actuelle, il existe de nombreuses façons d'augmenter l'épargne-retraite.

Fonds de pension non étatiques

L'un des moyens d'augmenter l'épargne-retraite est de l'investir dans des fonds de pension non étatiques, qui sont des sociétés de gestion qui gèrent l'épargne-retraite des citoyens afin de l'augmenter. Autrement dit, les citoyens transfèrent sur une base volontaire la partie capitalisée de leur pension au NPF, et ils paient certains intérêts en plaçant des fonds dans des actifs, augmentant ainsi le montant total de l'épargne. D'une part, une telle utilisation d'une partie de la pension est plus rentable que de simplement l'accumuler dans la Caisse de pensions ; et d'autre part, une personne ne peut pas voir le véritable avantage, encore moins le sentir dans son portefeuille.

Cofinancement par l'État des retraites

L'État encourage activement ses citoyens à participer au cofinancement de leur pension, c'est-à-dire à investir des fonds supplémentaires sur le compte de la partie capitalisée de la pension. De plus, à titre d'incitation, l'État doublera le montant de la contribution de 2 fois, mais pas plus de 12 000 roubles. par an (si une personne a contribué 3 000 roubles, l'État ajoutera 3 000 roubles supplémentaires; mais si un citoyen ajoute 15 000 roubles par an à ses économies, l'État ne les augmentera que de 12 000 roubles). Du point de vue du bénéfice des assurés, un tel programme est douteux, il est beaucoup plus avantageux pour les personnes d'accumuler de l'argent dans d'autres sociétés de gestion à des taux d'intérêt plus élevés.

Épargne-pension Sberbank

L'une des banques les plus célèbres et les plus importantes de Russie propose à ses clients des services de gestion d'épargne-retraite ou d'ouverture de dépôts "Pension" auprès de conditions spéciales. Le Conseil de sécurité de la Fédération de Russie propose aux retraités d'ouvrir un dépôt avec capitalisation des intérêts, pour une période d'un an, avec possibilité de réapprovisionnement et de retrait de fonds illimités. Il y a un MAIS: l'intérêt sur ces dépôts est maigre, le pourcentage annuel n'est que de 3,5%. Un tel niveau de revenu sur un dépôt n'est même pas en mesure de couvrir le niveau actuel d'inflation dans le pays et, par conséquent, ces dépôts peuvent initialement être considérés comme non rentables; en plaçant ainsi votre pension, vous ne l'augmenterez pas, mais vous n'en perdrez qu'une partie au final.

Sociétés de gestion et retraités

Capital Financial Corporation MC peut offrir aux retraités le placement de fonds à des conditions avantageuses pour eux. Si une personne a suffisamment addition large argent, alors pour cette catégorie de citoyens il y a des dépôts "" et "" - jusqu'à 17% de rendement annuel ! Le client a le droit de choisir les conditions du dépôt - avec capitalisation ou intérêt forfaitaire. Après avoir investi de l'argent dans SFK Management Company, les retraités pourront avoir un revenu supplémentaire sous forme d'intérêts garantis sur les dépôts !

Les dernières années ont été de dures batailles au sein du gouvernement. Des fonctionnaires, des experts et des syndicats ont discuté de ce à quoi devrait ressembler la nouvelle réforme des retraites. Après de vives discussions, un compromis a néanmoins été trouvé. En fait, les autorités poursuivaient deux objectifs. La première est que le montant de la pension devrait dépendre autant que possible de l'ancienneté et des cotisations sociales payées. Oui, cela semble être juste. La seconde est qu'il ne devrait pas y avoir de trou dans le Fonds de pension lui-même.

Comment augmenter sa future retraite ?

Le but est de gagner des points

En bref, la pension dépendra de trois facteurs: un salaire blanc, l'ancienneté et l'âge auquel une personne prend un repos bien mérité. Plus chacun de ces éléments est élevé, plus la rente future est élevée.

Le changement le plus important est que la partie assurance de la pension ne sera pas calculée en chiffres absolus (c'est-à-dire en roubles accumulés), mais en points. À la retraite, le nombre de points accumulés sera multiplié par leur valeur. Ce dernier est approuvé par le gouvernement et sera indexé à l'inflation chaque année.

Par exemple, en 2015, le coût d'un point a été fixé au niveau de 71,41 roubles. Cependant, pour s'appuyer sur pension d'assurance, vous devez gagner un certain nombre de points requis. Pour ceux qui partiront pour un repos bien mérité en 2015, c'est 6,6 points. Mais ce chiffre augmentera chaque année. Et d'ici 2025, il devrait être de 30 points.

Expérience minimale — 15 ans

L'exigence d'expérience minimale augmentera. Désormais, pour avoir droit à une pension de travail, il suffit de travailler seulement 5 ans. Les responsables ont estimé que cela ne suffisait pas et ont relevé la qualification à 15 ans. Néanmoins, cette qualification augmentera progressivement - jusqu'en 2024. Par exemple, en 2015, 6 années de service suffisent pour bénéficier d'une pension d'assurance.

salaire officiel

Un rôle important est joué par la taille de votre salaire officiel. Si votre employeur verse pour vous des cotisations importantes à la Caisse de pension, vous bénéficierez à l'avenir de meilleurs droits à la pension. Par conséquent, plus le salaire est élevé, mieux c'est. L'essentiel est que ce soit officiel.

Cependant, il existe certaines limites. Des primes d'assurance complètes sont payées pour les employés qui ne reçoivent pas plus de 710 000 roubles par an (près de 60 000 roubles par mois). Sur la base de ce montant, le nombre de points que vous pouvez gagner en un an est également calculé. Désormais, le chiffre maximum est de 7,4 points (d'ici 2021, il passera à 10 points). Ils peuvent être obtenus si vous avez travaillé toute l'année et reçu le salaire maximum (60 000 roubles ou plus). Si le salaire est inférieur, vous recevrez moins de points.

De plus, si notre épargne-retraite (pour les personnes nées en 1967 et après) n'est toujours pas gelée, alors quantité maximale, qui peut être perçue sur la partie assurantielle de la pension, restera au niveau de 6,7 points par an. Au prorata de l'argent qui ira aux versements de pension et à votre compte d'épargne personnel (voir "Que des chiffres").

Facteurs excédentaires

Le gouvernement n'a pas relevé l'âge de la retraite. En théorie, les femmes pourront prendre leur retraite à 55 ans et les hommes à 60 ans, comme auparavant. De plus, il y aura des avantages pour ceux qui travaillent dans des industries dangereuses. Néanmoins, nous serons encouragés à travailler plus longtemps. Il y a des facteurs supplémentaires dans la formule. Par exemple, si une personne reporte son repos bien mérité de cinq ans, la pension sera alors environ une fois et demie plus élevée. Si pendant 10 ans - plus que doublé.

Maintenant, le gouvernement discute d'une autre option. Essentiellement, des incitations forcées à une retraite ultérieure. À partir de 2016, ils prévoient de geler le paiement des pensions de l'État pour ceux qui gagnent plus d'un million de roubles par an (83 000 roubles de revenus officiels par mois).

Nouveaux avantages

Il existe diverses incitations. Par exemple, pour familles nombreuses. Auparavant, les jeunes mères ne s'occupaient que de deux enfants au maximum - 1,5 an pour chacun, soit trois ans au total. Selon le nouveau projet de loi, lors du calcul de la durée de service, 4,5 ans seront pris en compte - 1,5 an de garde pour chacun des trois enfants. De plus, le service dans l'armée sera également compté dans l'expérience.

SEULEMENT LES CHIFFRES

Pour quoi sommes-nous payés ?

Rappelons que tous les travailleurs russes paient 30 % des primes d'assurance sur leurs salaires officiels. Une partie des fonds va aux soins de santé gratuits et à d'autres projets sociaux. Seuls 16 % de ces 30 % sont réservés pour la vieillesse. Et maintenant, cet argent est divisé en deux parties.

L'assurance - 10% - va aux paiements aux retraités actuels. Et la Caisse de pension enregistre la contribution de chaque employé à ce pool commun, et le montant de la pension en dépendra à l'avenir. Et la partie cumulée - 6% - est transférée sur des comptes individuels. Cet argent est investi en valeurs mobilières par l'intermédiaire de sociétés de gestion - publiques et privées, ainsi que par l'intermédiaire de fonds de pension non étatiques (FNP). La pension par capitalisation est constituée uniquement pour les citoyens nés en 1967 et après.

Cependant, en 2014 et 2015, les contributions à la partie financée ne sont pas versées. Tout l'argent va à la partie assurance, c'est-à-dire aux paiements aux retraités actuels. De plus, le ministère du Travail a récemment déclaré que près de 20% des Russes ne sont pas dans le système d'assurance retraite, c'est-à-dire qu'ils reçoivent leur salaire dans des enveloppes. Cela ne signifie qu'une chose - ces personnes recevront une pension sociale, qui est extrêmement faible.

TOUT COMPTE !

N'oubliez pas de vous rechercher dans la base de données.

À la fin de l'année dernière, la Caisse de retraite de Russie a créé une base de données unique de tous les futurs retraités. Chaque Russe a maintenant le sien Espace personnel, où vous pouvez voir combien de points il a déjà gagnés. Il existe quatre étapes simples pour vérifier si votre employeur a payé vos cotisations et envisager votre avenir à la retraite.

✔ Inscrivez-vous sur le portail Gosuslugi (gosuslugi.ru). Si vous y êtes déjà, passez directement à l'étape suivante.

✔ Allez sur le site Internet de la Caisse de pensions, trouvez le bouton "Compte personnel de l'assuré", entrez votre nom d'utilisateur et votre mot de passe (exactement le même que sur le "Gosuslugi").

✔ Voir les données sur votre ancienneté et les points de pension accumulés. Si vous avez travaillé pendant une certaine période et que l'employeur n'a pas accumulé et payé de primes d'assurance, vous le découvrirez immédiatement. Dans ce cas, vous devez immédiatement déposer une réclamation auprès de l'employeur. S'il ne se rencontre pas, alors vous devriez vous plaindre à inspection du travail. Si vous résolvez le problème à la poursuite, vous pouvez rapidement rétablir vos droits.

✔ Utilisez la calculatrice pour déterminer le montant de la pension que vous pouvez gagner à la vieillesse.

MATHÉMATIQUES DU SUBJONCTIF

Dès qu'un compte personnel est apparu sur le site Web de la Caisse de pensions, j'ai immédiatement grimpé pour vérifier combien de points je pouvais accumuler. Il s'avère qu'avec une expérience de 12 ans et 4 mois, j'ai accumulé 56,6 points. Autrement dit, pour avoir la garantie d'une pension de vieillesse, je dois travailler un peu moins de trois ans. Et puis on me garantit des prestations de l'état (je passe déjà par points).

Et s'ils commençaient à me verser une pension dès maintenant, je pourrais recevoir 8 425 roubles sous la forme d'une pension d'assurance. Mais ce n'est pas tout. Dans la partie capitalisée de ma pension, j'ai environ 322 000 roubles (géré par NPF Gazfond). En conséquence, la surtaxe mensuelle (divisée par la période de survie de 21 ans) se serait élevée à environ 1 280 roubles.

Naturellement, je ne vais pas arrêter de travailler si tôt. Disons que je travaille jusqu'à 60 ans et que je reçois un salaire officiel élevé. Dans le même temps, l'État ne débloquera pas la partie capitalisée de la pension. Le maximum que je peux gagner est de 270 points. En conséquence, ma pension peut être d'environ 28 000 roubles aux prix courants. Si je prends ma retraite à 65 ans - environ 40 000 roubles.

RÉSUMÉ

En principe, si on le compare aux pensions actuelles (et c'est une moyenne de 12,8 mille roubles par mois), alors c'est plutôt bien. Mais il est peu probable que je puisse compenser le manque à gagner. Et pour maintenir mon niveau de vie habituel. Et ce n'est pas un fait que toute ma vie je pourrai maintenir un revenu officiel élevé et travailler sans longues pauses.

Et enfin, l'un des principaux facteurs est l'instabilité du taux de change. Disons que les mêmes 40 000 roubles à l'été 2014 représentent près de 1 200 dollars. Maintenant, c'est seulement 650 $.

En général, gardez à l'esprit pension de l'État est un must. Par conséquent, il est préférable de continuer à recevoir des revenus officiels à partir desquels les primes d'assurance seront payées. L'argent n'est pas superflu. Surtout si nous n'avons toujours pas le choix - nous ne pouvons pas gérer cet argent pour le moment.

Mais avec vos propres économies - s'il vous plaît. La plupart de vos économies de retraite sont mieux faites par vous-même. Et en devises fortes. Cela est également nécessaire pour la diversification (une partie de la pension sera payée par l'État d'origine, une partie - par un étranger Compagnie d'assurance) et d'augmenter la liquidité ( revenu passif sur les placements personnels, vous pouvez commencer à recevoir sans attendre l'âge de la retraite).

Personnellement, j'ai déterminé par moi-même qu'à la retraite, je veux recevoir au moins 3 000 $ par mois. Supposons que l'État me paie 500 $ sous la forme d'une pension d'État. Un autre 1 000 $ est un revenu mensuel provenant des intérêts sur les dépôts, les coupons et les dividendes. Et les 1500 $ restants devraient m'être apportés par le programme Vision. Combien devez-vous épargner pour créer un tel revenu passif pour vous-même ? Plus d'informations à ce sujet dans l'un des articles suivants.

En savoir plus sur la constitution de votre pension

Les matériaux du site kp.ru ont été utilisés.

Probablement, chacun de nous pense tôt ou tard à ce qui se passera lorsque l'âge aura déjà fait des ravages et que chacun de nous ne pourra plus travailler sur le même mode qu'avant. Autrement dit, que faire au moment de la retraite ? Évidemment, afin d'assurer relativement vieillesse confortable, en plus de maintenir une sorte de passe-temps qui apportera un revenu et ne demandera pas trop d'efforts, vous devez également prendre soin de votre revenu de retraite à l'avance. En d'autres termes, vous devez vous assurer une pension de vieillesse élevée. Mais comment cela peut-il se faire? En fait, dans la plupart des pays du monde, il ne permet pas de compter sur une pension relativement élevée par le biais de mécanismes standards. Par conséquent, dans ce cas, il est nécessaire de rechercher des instruments de revenu de retraite futur de manière légèrement différente. J'ai essayé de sélectionner le plus optimal et moyens efficaces assurer une vieillesse confortable. Puisque nous vivons tous en Russie, nous examinerons en conséquence les moyens d'obtenir une pension élevée directement dans notre pays.

Je vais commencer par les méthodes officielles. Ainsi, les questions du système de retraite en Russie sont traitées par le ministère du Travail et protection sociale. Selon les réglementations en vigueur, les options suivantes sont disponibles pour percevoir une pension. Tout d'abord, n'importe qui peut prendre sa retraite 5 ou 10 ans plus tard que prévu. Dans ce cas, les paiements de pension sont presque doublés. Par exemple, toujours selon les calculs du ministère du Travail, pour recevoir rente mensuelle 70 000 roubles, il est nécessaire d'avoir un salaire blanc pour toute la durée du service, à partir duquel les impôts sont transférés, d'un montant d'au moins 47 000 roubles. En même temps, vous devrez atteindre une vieillesse confortable non pas à 55 ans pour les femmes et 60 ans pour les hommes comme c'est le cas actuellement, mais à 65 ans pour les femmes et 70 ans pour les hommes, respectivement. En même temps, bien sûr, il faut comprendre que ce chemin est très laborieux et loin d'être un fait que, par exemple, le gouvernement ne décidera pas à l'avenir de réduire les revenus de ces retraités fortunés, par exemple en supprimant un nombre de prestations ou d'augmenter les impôts.

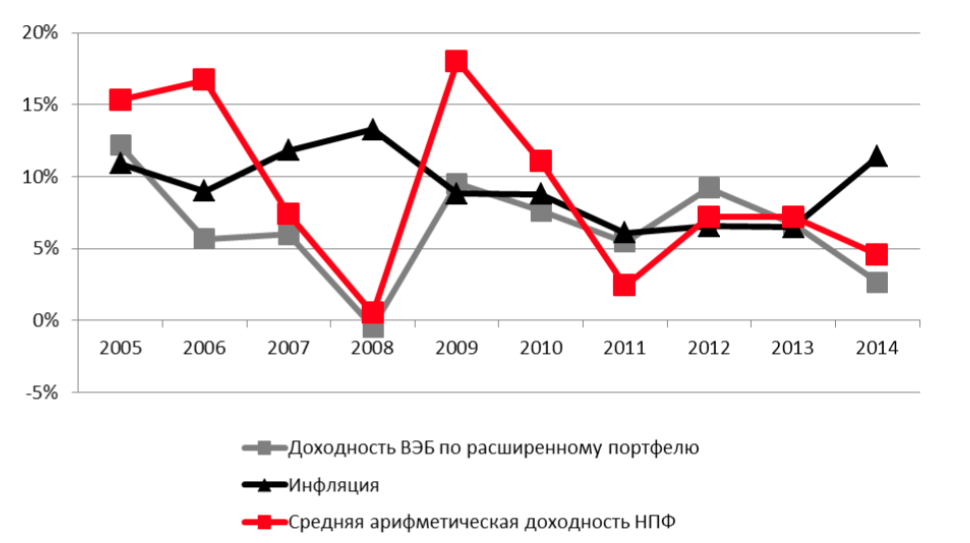

De plus, l'un des moyens les plus courants d'augmenter votre future pension est l'épargne-pension - cette épargne est versée et des intérêts sont courus annuellement (comme un dépôt bancaire classique avec capitalisation). Juste au cas où, permettez-moi de vous rappeler que dans notre pays, il se compose de deux parties - une assurance (qui doit être payée) et un financement volontaire, à l'aide desquels vous pouvez vous assurer une vieillesse confortable. Dans le cas de la partie assurance, il faut en à coup sûr cotiser à la Caisse de pension pour la cotisation de retraite, mais pour la partie volontaire, il est possible de choisir entre des fonds publics et non publics. Cependant, le rendement chaque année est généralement différent, car cet argent est géré et, en fonction de l'efficacité de cette gestion, des intérêts sont facturés sur les fonds investis des futurs retraités. Dans la réalité russe, il existe deux types de fonds de ce type - l'État (en fait Pension Russia) et le non-État (NPF). Dans le premier cas, tout est clair - il existe un fonds de pension officiel de l'État. L'avantage de conserver des fonds dans cette structure est un risque quasi nul, puisque ces économies sont, en fait, garanties par l'État. De plus, depuis 2012, le PFR affiche des rendements supérieurs à ceux des fonds non étatiques. Ainsi, en 2014, la rentabilité de la gestion des fonds par le PFR public était de 7,4 %, alors que la moyenne des FNP n'était que d'environ 2,5 %.

Cependant, les inconvénients de la CRF d'État doivent également être pris en compte. Premièrement, une rentabilité aussi élevée des fonds d'investissement est principalement due à une augmentation des taux sur les dépôts bancaires (le principal instrument d'investissement des fonds PFR est le placement de fonds temporairement libres sur les dépôts bancaires). Deuxièmement, en 2014, il s'élevait à 11,4 %, ce qui couvre la rentabilité atteinte de plus de 1,5 fois. Troisièmement, le PFR dispose d'une marge de manœuvre très étroite pour choisir un instrument d'investissement en raison d'une politique de gestion extrêmement conservatrice, par conséquent, avec une amélioration des conditions macroéconomiques et des marchés financiers dans le pays, la rentabilité du PFR, au contraire, sera nettement inférieur à celui des fonds non étatiques. Enfin, quatrièmement, structure de l'état, comme c'est généralement le cas, il n'y a pratiquement aucun service ou approche individuelle aux investisseurs - l'ancienne méthode soviétique de flux de travail papier y est toujours pratiquée, il est presque impossible d'obtenir des conditions individuelles pour les fonds investis, etc.

Passons maintenant au FNP. Contrairement au PFR, en raison d'une concurrence féroce, les fonds non étatiques sont extrêmement intéressés à attirer les fonds des futurs retraités, donc, en termes de service, ces derniers ont des conditions incomparablement meilleures. De nombreuses sociétés de gestion optent même pour la constitution de portefeuilles d'investissement personnels ou l'introduction de règles de gestion d'investissement personnelles (par exemple, en fixant des limites de perte ou des principes de structuration des investissements). Dans le même temps, la gamme d'instruments d'investissement des FNP est assez étendue - en plus des dépôts bancaires conservateurs, les fonds achètent également activement des actifs pour Marchés financiers et également acheter de grandes entreprises emprunteuses. Pour cette raison, le rendement potentiel de ces fonds peut être très élevé.

Ainsi, en 2014, la Bashkomsnabbank est devenue le fonds non étatique le plus rentable, dont la rentabilité a atteint 42,25%, soit près de 4 fois plus que l'inflation et les taux d'intérêt bancaires. Cependant, encore une fois, en raison de l'environnement macroéconomique extrêmement négatif et de la pression sur les finances résultats globaux Les FNP laissent beaucoup à désirer. Même chez VEB, le retour sur investissement cette année-là n'était que de 2,7%, et en général pour tous les fonds, comme je l'ai écrit ci-dessus - 2,5%. Cependant, il faut comprendre qu'un tel marché négatif en Russie ne reste pas à long terme, par conséquent, à l'avenir, la rentabilité des FNP dépassera toujours le taux d'intérêt bancaire, ce qui signifie que les investissements dans des entreprises non étatiques les fonds sont plus rentables à long terme. En outre, compte tenu du fait que les activités des FNP et de toutes les sociétés de gestion sont contrôlées par un méga-régulateur unique représenté par la Banque de Russie, il est également presque impossible de perdre des fonds investis en raison d'une faillite ou d'une révocation de la licence de la société de gestion.

Et, enfin, une autre façon d'atteindre une vieillesse confortable est de s'assurer un revenu passif stable. Oui, ce n'est pas tout à fait une pension, mais néanmoins, de cette manière, il sera possible d'assurer l'indépendance totale de ses revenus par rapport à quoi que ce soit. Vous pouvez simplement le déposer dans une banque - aux taux de dépôt actuels de 12 à 15% par an, en n'investissant que 350 000 roubles (ou environ 5 000 dollars au taux de change de la Banque centrale le 25 décembre 2015), en seulement 10 ans, il sera possible de recevoir plus de 1,4 million de roubles sur le compte, à condition que tous les revenus soient réinvestis. Ensuite, il sera possible de gagner 17,7 mille roubles par mois aux seuls frais d'intérêts bancaires. Il existe d'autres méthodes, plus avancées - par exemple, l'achat d'un bien immobilier. J'ai déjà écrit dans le dernier article sur les avantages d'un tel investissement, donc je ne le répéterai pas dans cet article, mais j'écrirai seulement qu'avoir un bien immobilier pourra recevoir deux types de revenus à la fois - un rendement locatif constant et une augmentation prometteuse de la valeur physique des biens immobiliers. Encore une fois, encore une fois, je ne décrirai pas combien vous pouvez gagner là-dessus, je dirai seulement que l'immobilier est l'investissement le plus sûr et le plus rentable - encore plus sûr qu'un dépôt dans les banques les plus fiables du pays. Et enfin, vous pouvez également tirer des revenus de la propriété titres- mais ici ça vaut vraiment la peine de suivre le principe de mesurer sept fois, couper une fois, parce que. Le russe au cours des 15 dernières années est resté extrêmement volatil et instable.

A partir du 1er janvier 2015, les pensions seront constituées selon les nouvelles règles. Leur version finale est actuellement en discussion. Mais pourquoi était-il nécessaire de changer l'ancienne procédure de calcul des pensions ?

Selon la formule actuelle ancienneté d'une personne n'affecte pratiquement pas le montant de sa pension, - déclare le secrétaire d'État - sous-ministre du Travail et de la Protection sociale Andrey Pudov. - Et ce n'est pas juste.

Cependant, le point ici n'est même pas dans la justice et d'autres critères moraux. Le fonds de pension est rempli de primes d'assurance que les employeurs prélèvent pour leurs employés. Comment plus de gens travaux - ceux plus d'argent réside dans les comptes à partir desquels les pensions sont versées à ceux qui ne peuvent plus travailler. Et nous en avons de plus en plus. En conséquence, une personne ayant une longue expérience est économiquement bénéfique pour l'État. Ces personnes ont besoin d'être encouragées et stimulées.

Dans la nouvelle formule de pension, l'effet stimulant est inclus dans la part d'assurance de la pension de travail. Selon la formulation officielle, il est calculé sur la base de la somme des coefficients de participation personnelle de l'assuré au système. Et pour faire simple, le montant de la part assurancielle de la pension dépend directement du salaire et de l'ancienneté. Il ne faut pas oublier que l'expérience compte aussi service d'urgence dans l'armée et s'occuper d'un enfant.

Selon les nouvelles règles, la durée minimale de service requise pour percevoir une pension devrait être portée de cinq à quinze ans. Cette augmentation sera progressive et régulière jusqu'en 2025.

Ceux qui ont moins de 15 ans d'expérience professionnelle n'ont pas droit à une pension de vieillesse. Ils peuvent demander à la CRF une pension sociale, qui est moins importante. Certes, cela ne peut se faire qu'à 60 ans pour les femmes et à 65 ans pour les hommes.

Pour tous les autres, l'âge de la retraite restera inchangé, - explique le ministre du Travail et de la Protection sociale de la Fédération de Russie Maxim Topilin. - Soit 60 ans pour les hommes et 55 ans pour les femmes.

Dans le même temps, plus tard une personne demande une pension de travail de vieillesse après avoir atteint cet âge, plus le montant de sa pension sera élevé. Prendre sa retraite plus tard sera bénéfique. Comme l'a dit Maxim Topilin, c'est une chance pour la classe moyenne d'obtenir une pension normale.

Mais, outre l'ancienneté, le montant de la pension sera déterminé par d'autres facteurs. Par exemple, le salaire. Plus elle est élevée, plus la pension sera élevée. L'essentiel est de se rappeler que seul le salaire officiel blanc est pris en compte. Celle avec laquelle l'employeur verse les primes d'assurance du salarié au système d'assurance pension obligatoire. Dans le cas d'un salaire gris - celui dans les enveloppes - les cotisations ne sont pas versées. Par conséquent, une pension ne se constitue pas, elle ne rentre pas dans l'ancienneté.

Vous pouvez maintenant voir comment la pension changera en fonction du salaire et de la durée de service, et ce que vous devez changer dans votre vie pour obtenir plus de vieillesse, vous pouvez maintenant utiliser un programme spécial. Soi-disant calculateur de pension fonctionne en prix 2013 selon la formule actuelle et la nouvelle formule. Comme on dit, comptez et réfléchissez à la façon de vivre. Et vous pouvez trouver ce calculateur sur les sites : www. rosmintrud.ru et www.pfrf.ru.