Pour faciliter l'étude du matériel, nous divisons l'article en sujets:

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

Feuille de chiffre d'affaires est un tableau. Il a une ligne distincte pour chaque compte. Le nom du compte, les soldes débiteurs et créditeurs initiaux, les chiffres d'affaires débiteurs et créditeurs et le solde débiteur et créditeur final (solde) sont saisis séquentiellement dans le tableau des chiffres d'affaires. Il vérifie ensuite que les soldes débiteurs et créditeurs de clôture calculés sont corrects. À cette fin, le chiffre d'affaires débiteur est ajouté au solde débiteur initial et le chiffre d'affaires crédit est soustrait, et dans les comptes passifs, le chiffre d'affaires crédit est ajouté au solde créditeur initial et le chiffre d'affaires débiteur est soustrait.

L'étape suivante consiste à résumer le total des soldes d'ouverture, des chiffres d'affaires et des soldes de clôture. Les résultats du calcul sont enregistrés sous la ligne.

Il existe trois types de déclarations renouvelables :

Pour les comptes synthétiques, qui incluent tous les comptes ;

- un logiciel, qui est conservé séparément pour chaque compte ;

- les échecs (seuls les chiffres d'affaires y sont reflétés).

La généralisation des données de la comptabilité courante est effectuée dans des tableaux spéciaux, appelés feuilles de chiffre d'affaires.

Les feuilles de chiffre d'affaires sont établies selon des comptes synthétiques et analytiques.

Les feuilles de chiffre d'affaires pour les comptes synthétiques ont la forme suivante :

Une caractéristique de la feuille de chiffre d'affaires pour les comptes synthétiques est la présence de trois paires avec égalité :

1 paire : les montants des soldes débiteurs et créditeurs en début de mois sont égaux. Cette égalité s'explique par le fait que les comptes sont ouverts sur la base du bilan, où l'actif est égal au passif. Les comptes actifs ont un solde débiteur et les comptes passifs ont un solde créditeur. Par conséquent, la somme de ces soldes au début sera égale à;

2 paire : les sommes des chiffres d'affaires débit et crédit du mois sont égales. Cette égalité résulte de la réflexion des opérations commerciales sur les comptes en partie double, c'est-à-dire l'opération est inscrite au débit d'un compte et au crédit d'un autre pour le même montant ;

3 paires : égalité des soldes finaux au débit et au crédit. Cette égalité est due à l'égalité des deux premiers couples. De plus, ces soldes sont utilisés pour établir un nouveau bilan.

Si, lors de l'établissement de la feuille de chiffre d'affaires, cette égalité ne l'est pas, cela signifie que des erreurs ont été commises lors de l'enregistrement des transactions dans les comptes ou lors du calcul des totaux.

Des feuilles de chiffre d'affaires sont établies pour les comptes analytiques. Si les comptes analytiques enregistrent les règlements avec différents débiteurs et créanciers, alors la feuille de chiffre d'affaires est établie sous la même forme que pour les comptes synthétiques. Mais cette déclaration ne contiendra pas trois paires de totaux égaux. Il est à noter que la feuille de chiffre d'affaires des comptes analytiques vers le compte actif-passif est établie avant la constitution de la feuille de chiffre d'affaires des comptes synthétiques. C'est sur la base du solde en fin de mois que le solde final est déterminé par compte synthétique"Règlements avec différents débiteurs et créanciers".

Ce n'est qu'après avoir déterminé le solde des comptes actifs-passifs qu'une feuille renouvelable pour les comptes synthétiques est établie.

Si la comptabilité analytique est effectuée en termes de valeur physique, un état revolving est également établi pour ces comptes. Il indiquera le nom des valeurs, leur prix, les unités de mesure, la quantité et le montant.

Les états de chiffre d'affaires des comptes analytiques et synthétiques sont rapprochés entre eux.

Si les feuilles de chiffre d'affaires sont établies correctement, lors du rapprochement dans la feuille de chiffre d'affaires pour les comptes synthétiques, il faut obtenir trois paires de totaux égaux, dont les totaux des soldes d'ouverture doivent être égaux au total du solde initial et les totaux des les révolutions doivent être égales aux totaux du journal des transactions commerciales afin d'établir le solde final sur la base du chiffre d'affaires, il est nécessaire de transférer de celui-ci au bilan les noms et soldes finaux des comptes: débit - en actif, et crédit - en un passif.

Bilan du chiffre d'affaires

Le bilan est l'un des principaux documents de la comptabilité. Le solde au début et à la fin de la période de déclaration et le chiffre d'affaires au crédit et au débit pour cette période pour chaque compte. Le relevé est établi mensuellement, c'est sa différence avec le bilan. A partir du formulaire bilan un bilan au formulaire 1 en se référant aux soldes des comptes correspondants.L'état est requis pour l'analyse des indicateurs qui ne peuvent être calculés à partir des données du bilan et de l'état des pertes et profits. Il est également nécessaire pour l'analyse à toute date en comptabilité de gestion, c'est-à-dire qu'une analyse est possible avant la fin de la période de reporting, et pour la mise en œuvre de sa propre méthodologie d'analyse à l'aide d'indicateurs calculés à partir de données analytiques.

A l'aide du bilan, il est possible d'analyser les résultats financiers des ventes, autres dépenses et revenus, frais de vente, coût de revient, frais administratifs, calculer le volume total du fonds de roulement, analyser les investissements financiers, calculer les taxes et frais, analyser les règlements avec les fournisseurs, les entrepreneurs, les acheteurs et les clients, analyser l'utilisation des immobilisations et les investissements dans les actifs non courants.

Le bilan est l'un des registres comptables les plus importants, qui divulgue des informations sur les soldes d'ouverture et de clôture (soldes) et les mouvements de compte.

La déclaration est compilée après :

Charges d'amortissement,

amortissement des coûts de production,

calcul des impôts,

la formation résultats financiers.

Application du bilan

Sur la base des données du bilan, les postes du bilan sont formés.

Les listes de chiffres d'affaires sont utilisées pour systématiser et contrôler le bon reflet des faits activité économique sur les comptes comptables.

Les formes de bilans peuvent être :

Téléchargement depuis des sites financiers spécialisés,

acheter en librairie,

créer dans des feuilles de calcul Excel.

Dans les systèmes logiciels de comptabilité, il est possible d'établir un bilan, à la fois général pour les comptes et pour un compte séparé, ce qui facilite grandement le travail d'un comptable.

De nos jours, il est extrêmement rare que les comptables remplissent manuellement les échantillons de bilan.

Cependant, au moins une fois dans la vie, il est conseillé de le faire pour mieux comprendre l'essence de la comptabilité et le principe de la double entrée.

Des échantillons de feuilles de chiffre d'affaires sont souvent utilisés par les étudiants des universités économiques pour résoudre des problèmes et rédiger des dissertations.

Types de bilan

Le bilan est de plusieurs variétés, selon l'objet d'analyse et la présentation de l'information :

1. sur des comptes synthétiques. Pour le remplissage, le solde initial et les chiffres d'affaires des comptes sont pris, puis le solde final des comptes est affiché par règlement.

Un relevé correctement rempli contient trois égalités des totaux :

1. La première égalité est le solde débiteur et créditeur des comptes. Cette égalité est due au fait que le solde débiteur des comptes synthétiques reflète la valeur des actifs de l'entreprise en début de période, et le solde créditeur - la taille des sources d'actifs.

2. Des chiffres d'affaires égaux au débit et au crédit des comptes constituent le principe de la double entrée, dans lequel le montant de la transaction se traduit par le débit d'un compte et le crédit d'un autre.

3. La troisième égalité reflète la valeur des actifs et des passifs à la fin de la période.

Si au moins une des paires de nombres ne converge pas, cela signifie qu'une erreur a été commise lors de la formation du registre ou de l'addition des tours.

D'après le chiffre d'affaires des comptes synthétiques, un bilan est constitué, de nombreux postes du bilan sont identiques aux noms des comptes synthétiques ;

2. par compte analytique.

La feuille de chiffre d'affaires d'un compte analytique est constituée selon diverses caractéristiques d'un compte particulier :

Les soldes d'ouverture et de clôture peuvent être débiteurs ou créditeurs, selon que le compte est actif ou passif.

Un exemple de bilan analytique est le bilan du compte 70 dans le cadre de l'analyse du personnel ;

3. échecs. La feuille de chiffre d'affaires d'échecs est un type de feuille de chiffre d'affaires synthétique.

A l'opposé, le « jeu d'échecs », comme les comptables appellent secrètement ce registre, est rempli à l'aide du journal des opérations, et non d'après les comptes.

Dans la feuille de roulement d'échecs, l'égalité des résultats doit également être observée.

Considérez comment remplir un bilan en damier :

"Échiquier" est un tableau dans lequel la colonne verticale est une liste de comptes de débit, et la ligne horizontale est les comptes de crédit.

Le nombre de lignes et de colonnes est égal au nombre de comptes comptables utilisés qui ont un solde d'ouverture, et pour lesquels il y a eu un mouvement au cours de la période sous revue.

Le solde d'ouverture du compte est enregistré en premier.

Les totaux des soldes sont résumés par un angle - pour le débit et le crédit, le montant doit être identique. Ensuite, les montants des transactions commerciales sont enregistrés. Le montant est indiqué une fois à l'intersection des comptes correspondants dans la section tabulaire du registre.

Le solde final est ensuite calculé arithmétiquement, et les totaux sont additionnés par un angle. Si les valeurs des chiffres d'affaires au débit et au crédit coïncident, alors "le solde s'est réuni".

Cela signifie que toutes les données des transactions commerciales sont saisies correctement, que les totaux sont calculés correctement et que vous pouvez commencer à remplir les états financiers.

Exemple de feuille tournante

Le bilan est l'un des registres comptables les plus importants, nous examinerons ci-dessous comment établir un bilan. Ce document affiche des informations sur les soldes de clôture et d'ouverture et les mouvements sur les comptes financiers.En règle générale, vous devez remplir le bilan dans les cas suivants:

Amortissement des coûts de production.

Charge d'amortissement.

Formation des résultats financiers.

Calcul des impôts. Où s'applique le bilan ? Sur la base des données reçues, les postes du bilan sont constitués. Les feuilles de chiffre d'affaires permettent de contrôler et de systématiser le reflet fidèle des faits de l'activité économique sur les comptes comptables.

Les formulaires du bilan peuvent être trouvés:

En librairie ou en papeterie, dans des rayons dédiés aux calculs économiques.

Il est téléchargeable sur les sites financiers de différentes sociétés ou en fin d'article.

Créez vous-même dans Excel (tableurs).

Dans les systèmes logiciels spéciaux créés pour la comptabilité, il est possible d'établir un relevé, à la fois pour un compte séparé et pour les comptes généraux, ce qui simplifie plusieurs fois le travail d'un comptable. À l'heure actuelle, les employés comptables acceptent rarement de remplir le bilan à la main. Néanmoins, il est nécessaire de le faire au moins une fois dans votre pratique afin de mieux comprendre le principe de la double entrée et l'essence de la comptabilité. Des exemples d'énoncés renouvelables sont souvent utilisés par les étudiants en sciences économiques. les établissements d'enseignement pour la rédaction de dissertations et thèses et la résolution de problèmes. Types de bilan.

Il existe plusieurs types de bilan, tout dépend de la présentation des informations et de l'objet de l'analyse.

Regardons-les de plus près :

1. Pour les comptes synthétiques. Pour que la compilation soit correcte, les chiffres d'affaires sur les comptes et le solde d'ouverture sont pris, puis, à l'aide de calculs, le solde final est affiché.

Si un tel bilan est correctement rempli, il doit contenir 3 totaux égaux :

Égalité # 1 - solde au crédit des comptes et débit. Cette égalité est déterminée par le fait que le solde du débit des comptes synthétiques est le reflet de la valeur des actifs de l'organisation sur période initiale, et le crédit est la taille des sources de toutes les recettes d'actifs.

Égalité n°2 - Des chiffres d'affaires égaux au crédit et au débit des comptes constituent la base de la double entrée, tandis que le montant de l'opération effectuée se reflète dans le crédit d'un compte et le débit d'un autre.

Égalité n ° 3 - reflète la valeur de tous les passifs et actifs à la fin de la période. Si au moins une paire de nombres ne converge pas, cela signifie qu'une erreur grossière a été commise lors de l'addition des tours ou du registre.

2. Selon le compte analytique, la feuille de chiffre d'affaires est formée selon différentes caractéristiques un compte spécifique :

Cette catégorie de comptes ne contient pas des chiffres d'affaires égaux, car elle représente un mouvement exclusivement au sein d'une même financière. comptes. Le solde de clôture et d'ouverture, peut être créditeur ou débiteur, tout dépend si le compte est passif ou actif.

3. Feuille d'échecs - c'est l'une des variétés de feuille renouvelable synthétique. Les comptables appellent ce registre « échiquier », car il est renseigné à l'aide du journal des transactions, et les comptes comptables ne sont pas pris en compte. Dans cet énoncé, l'égalité des totaux est également prise en compte.

Voyons comment le "damier" est rempli :

1. Le bilan d'échecs est un tableau dans lequel il y a une ligne horizontale - ce sont des comptes de crédit, et la colonne verticale est une liste de comptes de débit.

2. Le nombre de colonnes et de lignes est égal au nombre de comptes comptables utilisés, qui ont un solde au début de la période, pour lesquels, respectivement, il y avait un flux de trésorerie.

3. Dès le début, le solde d'ouverture est enregistré dans les comptes.

4. Les résultats sur le solde doivent être résumés par un angle - pour le prêt et pour le débit, le montant doit être le même.

5. Après cela, tous les montants du ménage sont affichés. opérations. Le montant n'est indiqué qu'une seule fois à l'intersection des comptes de liquidation correspondants dans la section tabulaire du registre.

6. Ensuite, les révolutions sont comptées par angle.

7. Ensuite, le solde final est calculé par arithmétique, tous les totaux sont additionnés. Si les valeurs obtenues du chiffre d'affaires sur le prêt et le débit coïncident, alors le solde s'est réuni. Cela signifie que ces ménages. les opérations sont correctement saisies, tous les totaux sont calculés correctement et vous pouvez commencer à remplir les états financiers. Dans ce cas, ce sera parfait.

Ce sont peut-être les principaux points de la manière d'établir un bilan afin d'éviter de graves erreurs.

Feuille de chiffre d'affaires 1C

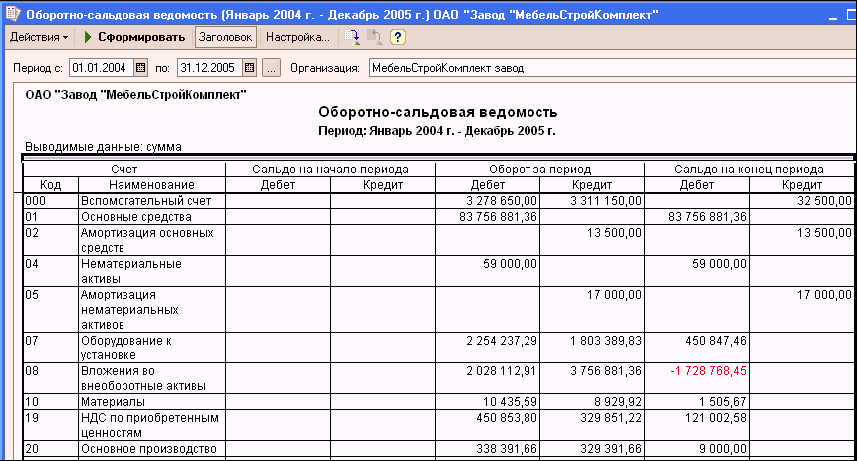

Dans le programme "1C : Comptabilité 8", deux types de bilan (SALT) sont formés : SALT général (pour tous les comptes) et SALT pour un compte spécifique. Dans cette leçon, nous allons apprendre à façonner chacun d'eux.Le bilan de tous les comptes comprend les soldes entrants et sortants des comptes, ainsi que les chiffres d'affaires y afférents. Les colonnes avec les soldes d'ouverture et de clôture représentent en fait le bilan de l'entreprise, respectivement, au début et à la fin de la période de reporting.

Pour générer des SAL pour les comptes, vous devez exécuter la commande du menu principal Rapports | Bilan de chiffre d'affaires, puis dans la fenêtre qui s'ouvre, précisez la période de génération du rapport et cliquez sur le bouton Générer.

Si nécessaire, vous pouvez affiner les paramètres du rapport. Pour cela, cliquez sur le bouton Paramètres dans la barre d'outils, et spécifiez les paramètres requis pour générer le rapport dans la fenêtre qui s'ouvre.

Après avoir généré le bilan, vous pouvez obtenir rapidement l'un des rapports suivants pour n'importe quel compte : "SALT par compte", "Fiche de compte", "Analyse de compte", "Chiffre d'affaires du compte par mois" et "Chiffre d'affaires du compte par jour". Pour ce faire, double-cliquez sur le compte correspondant dans le relevé, puis sélectionnez le type de rapport souhaité dans la fenêtre qui s'ouvre.

Pour obtenir le bilan d'un compte spécifique, exécutez la commande de menu principal Rapports | Le bilan du compte.

Dans les champs correspondants de cette fenêtre, vous devez préciser les dates de début et de fin de la période de reporting, le compte pour lequel le rapport est généré, ainsi que l'organisation (par défaut, le champ Organisation propose le nom de l'organisation, qui est sélectionné comme le principal dans le répertoire des organisations).

Vous pouvez éventuellement modifier l'apparence du rapport et la présentation des données qu'il contient. Le solde à la fin du mois pour l'ensemble des contreparties et des contrats est affiché au débit (s'il s'agit d'un crédit, alors il y a un moins devant le montant, et le montant lui-même est affiché en rouge). Une telle présentation est inhabituelle et pas toujours pratique. Pour le modifier, cliquez sur le bouton Personnaliser dans la barre d'outils.

La fenêtre se compose de trois onglets. L'onglet Général indique Paramètres communs rapport (la plupart d'entre eux sont présents dans la fenêtre du rapport).

Dans l'onglet Exploration, vous pouvez ajuster la granularité des données dans le rapport.

Dans l'onglet Sélection, vous pouvez définir un filtre sur les données incluses dans le rapport (par exemple, par partenaire commercial, par contrat, par type de produit, etc., selon le rapport spécifique).

De manière similaire (à quelques exceptions près), la présentation des données est configurée dans d'autres rapports du programme.

Pour que le solde total des contreparties et des contrats du rapport soit enregistré dans les colonnes Débit et Crédit, dans la fenêtre Paramètres de l'onglet Général, cochez la case Solde étendu. Après avoir cliqué sur le bouton OK dans cette fenêtre.

A partir de ce rapport, vous pouvez rapidement basculer vers le rapport "Carte de compte" avec sélection de données pour n'importe quel élément de la liste en double-cliquant sur l'élément correspondant dans la liste, par exemple en cliquant sur l'élément Contrat principal dans le rapport.

À partir de la fiche de compte, vous pouvez rapidement passer au mode de visualisation et d'édition du document, sur la base duquel chaque transaction de rapport est formée. Pour ce faire, vous devez double-cliquer sur l'annonce correspondante.

Bilan

Le bilan est un document comptable très important et l'un des principaux, qui contient les soldes au début et à la fin de la période, ainsi que le chiffre d'affaires au débit et au crédit d'une certaine période pour chaque compte et sous-compte séparé. Dans le même temps, un autre est compilé à partir du bilan - le bilan en calculant le solde des comptes.Le bilan ou bilan doit être établi en fin de mois sur la base des données disponibles pour chaque compte synthétique : solde (soldes) en début et fin de mois, chiffres d'affaires du mois.

Enregistrez tous les comptes synthétiques utilisés par l'entreprise sur le relevé. Laissez une ligne distincte pour chaque compte distinct, dans laquelle indiquer les soldes d'ouverture et de clôture, les mouvements de débit et de crédit. Si aucun mouvement n'a été effectué sur le compte pour la période de déclaration, indiquez uniquement les soldes d'ouverture et de clôture (soldes). Pour vérifier si le bilan a été établi correctement et correctement, vous devez connaître quelques règles.

Le total des soldes d'amorçage et de compte débiteurs doit en tout état de cause être égal au total des soldes d'amorçage créditeurs.

Le total des chiffres d'affaires débiteurs pour une certaine période doit être égal au total des chiffres d'affaires créditeurs.

Le total des soldes créditeurs de clôture doit être égal au total des soldes débiteurs de clôture.

La formation du bilan repose sur l'utilisation de la double entrée, ce qui permet à la comptabilité de contrôler l'exactitude du reflet de nombreuses transactions commerciales. Puisque chaque montant se reflète dans le débit d'un de certains comptes et le crédit d'un autre compte, le total des chiffres d'affaires au débit de tous les comptes doit être égal au résultat des chiffres d'affaires au crédit de tous les comptes. Si cette égalité n'est pas là, alors cela signifie que des erreurs ont été commises dans les écritures effectuées sur les comptes, qui doivent être trouvées et corrigées.

Ainsi, la double entrée est l'une des méthodes permettant d'assurer une synthèse bilantaire constante de tous les indicateurs reflétant la rotation des actifs de l'entreprise, interconnectés avec les sources de leur constitution.

La feuille de chiffre d'affaires est un résumé des chiffres d'affaires, ainsi que des soldes (soldes) des comptes pour une certaine période. Il peut être compilé séparément pour les comptes synthétiques ou analytiques. Dans ce cas, les données des feuilles de chiffre d'affaires sont généralement extraites des comptes comptables, où les chiffres d'affaires sont calculés et les nouveaux soldes sont affichés. Après cela, ils s'intègrent déjà systématiquement dans la déclaration elle-même.

La procédure simplifiée suivante est possible pour établir un bilan avec un bilan. Les données de chaque compte sont traitées. La finalité du traitement est de calculer les rotations débitrices et créditrices de tous les comptes afin d'afficher les soldes de clôture (soldes).

Calculez les chiffres d'affaires totaux de tous les comptes de crédit disponibles, ainsi que les chiffres d'affaires totaux au débit de tous les comptes. Les totaux doivent être égaux entre eux.

Ensuite, dressez le bilan final. Pour ce faire, regardez les enregistrements des comptes et saisissez dans le tableau du nouveau bilan tous les noms des comptes et les nouveaux soldes de clôture (solde). Cette méthode ne couvre pas les données des comptes analytiques et se limite au ratio de certains soldes sur des comptes synthétiques, sans affecter les chiffres d'affaires débit et crédit. À son tour, la synthèse des données sur la comptabilité courante, établie à l'aide des feuilles de chiffre d'affaires, est dépourvue de telles lacunes.

Vérifiez ensuite que les soldes débiteurs et créditeurs de fin calculés sont corrects. Pour ce faire, ajoutez le chiffre d'affaires débiteur aux soldes débiteurs d'ouverture de tous les comptes actifs, puis soustrayez le chiffre d'affaires créditeur. Après cela, dans les comptes passifs, ajoutez le chiffre d'affaires créditeur au solde créditeur initial et soustrayez le chiffre d'affaires débiteur.

Si le solde reçu ne coïncide pas avec le solde transféré du compte, vous avez fait une erreur dans le compte lors du retrait du solde.

Calculez le total général : soldes d'ouverture, soldes de clôture et chiffres d'affaires. Enregistrez les résultats du calcul sous la ligne. Dans ce cas, dans le solde circulant, vous devriez obtenir que le total des soldes débiteurs initiaux de tous les comptes doit nécessairement être égal au total des soldes créditeurs initiaux de tous les comptes.

Feuille de chiffre d'affaires synthétique

Les données d'un compte séparé ne caractérisent pas les activités économiques et financières de l'organisation pour l'ensemble des périodes de reporting. Dans le même temps, les enregistrements comptables dans le contexte de chaque compte ne peuvent pas être vérifiés sans les relier aux enregistrements d'autres comptes. Il n'est donc pas nécessaire d'établir un bilan sans vérification préalable. Pour la gestion opérationnelle des résultats des activités de l'organisation, en vérifiant l'exactitude de l'enregistrement des transactions commerciales sur les comptes et les données généralisées du mois, des feuilles de chiffre d'affaires sont établies. Ils sont principalement utilisés lors de l'utilisation des formulaires Journal-Main, de l'ordre commémoratif et des formulaires simplifiés de comptabilité pour les petites organisations.Les transactions commerciales après leur documentation, les prix et les imputations sont enregistrés sur des comptes analytiques et synthétiques. En fin de mois, les écritures comptables sont récapitulées afin d'obtenir des indicateurs généralisés sous forme de chiffres d'affaires et de soldes mensuels, c'est-à-dire Des feuilles de chiffre d'affaires sont établies, qui se divisent en deux types : des feuilles de chiffre d'affaires pour les comptes synthétiques et des feuilles de chiffre d'affaires pour les comptes analytiques.

La feuille de chiffre d'affaires pour les comptes synthétiques représente les totaux des chiffres d'affaires et des soldes pour tous les comptes synthétiques. Il est conçu pour vérifier l'exactitude des comptes pour une familiarisation générale avec l'état de la situation économique activités financières organisations et dresser un nouveau bilan. Le chiffre d'affaires des comptes synthétiques est le suivant.

La feuille de chiffre d'affaires est remplie sur la base des données des comptes synthétiques dans l'ordre suivant. Dans la première colonne, notez le nom de tous les comptes de bilan pour lesquels il existe des soldes : d'abord - actif, puis - passif. Selon les données de chaque compte, les montants correspondants pour le débit et le crédit sont reflétés : colonnes 2, 3, 4, 5 et 7. Les montants des colonnes 6 et 7 sont affichés sur les comptes de soldes initiaux et de chiffres d'affaires. Dans les comptes actifs, le solde final est calculé en l'ajoutant au solde initial du chiffre d'affaires débiteur moins le chiffre d'affaires prêt (colonne 6 = colonne 2 + colonne 4 - colonne 5). Dans les comptes passifs, le solde final est déterminé en additionnant le solde initial du prêt et le chiffre d'affaires du prêt moins le chiffre d'affaires débiteur (colonne 7 = colonne 3 + colonne 5 - colonne 4). Lors du calcul des totaux généraux, la présence de totaux de débit et de crédit égaux pour chaque paire est vérifiée.

L'exactitude des écritures dans la feuille de chiffre d'affaires pour les comptes synthétiques est vérifiée à l'aide de trois égalités :

Soldes initiaux pour débit et crédit - C1d = C1k. Cette égalité est due au fait que l'ensemble des comptes à solde débiteur constitue un actif du solde, et l'ensemble des comptes à solde créditeur est son passif. Comme vous le savez, les totaux du solde de l'actif et du passif sont égaux;

chiffre d'affaires débit et crédit - SD = Ck. L'égalité est due à l'utilisation de la méthode en partie double, puisque chaque transaction commerciale est reflétée simultanément et pour le même montant au débit et au crédit des comptes, par conséquent, le montant du débit de tous les comptes doit être égal au montant du crédit de tous les comptes ;

le solde final au débit et au crédit - С2д = С2к. Cette égalité est une conséquence de l'égalité du total actif et passif du bilan à la fin du mois. Sur la base de ces données, un nouveau bilan est établi en fin d'exercice.

A l'aide de la feuille de chiffre d'affaires, il n'est pas toujours possible d'identifier des erreurs dans la correspondance des comptes, même si les trois égalités des totaux sont observées. Par exemple, une transaction commerciale est enregistrée au lieu d'un débit d'un compte dans le débit d'un autre compte, ou au lieu d'un crédit d'un compte dans un crédit d'un autre compte, ou n'est pas du tout créditée sur un compte.

En plus de la feuille de chiffre d'affaires pour les comptes synthétiques, des feuilles de chiffre d'affaires pour les comptes analytiques sont utilisées séparément pour chaque compte synthétique pour lequel la comptabilité analytique est tenue.

Les relevés de chiffre d'affaires pour les comptes analytiques représentent les totaux des chiffres d'affaires et des soldes pour tous les comptes analytiques, combinés par un synthétique, et sont conçus pour vérifier l'exactitude des comptes de ces comptes, ainsi que pour surveiller l'état et le mouvement certains types fonds.

Selon la manière dont la comptabilité des comptes analytiques est tenue - en espèces et en nature, ou uniquement en termes monétaires, les feuilles de chiffre d'affaires sont divisées en deux types.

Le chiffre d'affaires pour les comptes analytiques, dans lequel seuls des indicateurs monétaires sont donnés, coïncide fondamentalement sous la forme donnée utilisée pour les comptes synthétiques. Dans celui-ci, dans la première colonne, au lieu des noms des comptes synthétiques, les noms des comptes analytiques sont indiqués. Des feuilles de chiffre d'affaires similaires sont établies pour les comptes analytiques : 62 « Règlements avec les acheteurs et les clients », 76 « Règlements avec les débiteurs et les créanciers », 71 « Règlements avec les personnes responsables », etc.

La feuille de chiffre d'affaires pour les comptes analytiques, qui présente des indicateurs en unités monétaires et naturelles, sont utilisées pour les comptes analytiques : 01 "Immobilisations", 10 "Matériaux", 43 "", 41 "Biens", etc.

Contrairement à la feuille de chiffre d'affaires pour les comptes synthétiques, les totaux de chiffre d'affaires pour les comptes analytiques ne correspondent pas. Cela est dû au fait que si un compte synthétique est débité, et que l'autre est nécessairement crédité, alors pour les comptes analytiques ouverts lors de l'élaboration du compte synthétique, un compte sera enregistré soit par débit, soit par crédit. Ainsi, les feuilles de chiffre d'affaires pour les comptes analytiques ont une signification de contrôle et opérationnelle. Ils permettent de détecter l'écart entre les données de comptabilité analytique et synthétique et d'identifier les erreurs existantes, et contribuent également à renforcer le contrôle sur l'utilisation et la sécurité des biens de l'organisation.

Dans les relevés de chiffre d'affaires pour les comptes analytiques, parfois, pour réduire leur volume, les chiffres d'affaires ne sont pas enregistrés, mais seuls les soldes des comptes sont reflétés. Ces états abrégés sont appelés bilans.

Remplir la feuille de chiffre d'affaires

Cette déclaration joue un rôle auxiliaire, pourrait-on dire, de service et n'est pas réglementée par la loi. Cependant, pour le remplir, utilisez forme spécifique et dispositions générales comptabilité.Le formulaire contient :

Nom de la déclaration ;

- les coordonnées de la société qui le compose ;

- point final;

- les données comptables reflétées dans le registre ;

- unités de mesure des objets comptables ;

- les fonctionnaires chargés d'établir le document doivent être indiqués et leurs signatures apposées.

Quant aux données elles-mêmes, le relevé contient le numéro de compte et son décryptage, le solde débiteur et créditeur en début de période, le chiffre d'affaires de la période, le solde en fin de période.

S'il est nécessaire d'apporter des corrections à obligatoire indiquer la date du changement et les signatures des personnes responsables des opérations effectuées.

Pour chaque type de registre, vous pouvez désigner vos propres fonctionnalités de compilation :

Dans le cas d'un relevé sur des comptes synthétiques, lors du remplissage, ils prennent le solde d'ouverture, ainsi que le chiffre d'affaires des comptes. Après cela, le solde final est affiché par la méthode de calcul.

Un document bien formé doit avoir plusieurs égalités des montants finaux :

Premièrement, il s'agit des soldes au début de la période de déclaration pour le débit et le crédit. Cette égalité s'explique par le fait que le solde débiteur est égal à l'actif en début de période, et le crédit est égal à la somme des sources de ces fonds.

- Basée sur le principe de la double entrée, cette égalité suit - les chiffres d'affaires au débit et au crédit des comptes. Ici, le montant de la transaction est reflété dans le débit et le crédit de divers comptes. Lorsque les montants diffèrent, cela indique que des erreurs ont été commises.

- La dernière égalité doit concerner les soldes d'actifs et de passifs à la fin de la période de reporting. Il montre le bilan de l'entreprise, tel qu'il résulte de l'égalité des fonds et de leurs sources.

Un rapport sur les comptes analytiques est formé séparément pour chaque compte spécifique selon différentes caractéristiques.

Ainsi, cette déclaration peut être compilée :

Selon la nomenclature (c'est-à-dire avoir la forme d'une comptabilité en nature);

- par quantité (comptabilisation uniquement en espèces) ;

- par catégorie (comptabilité des comptes avec différents créanciers et débiteurs).

Par conséquent, les totaux de ce registre doivent être égaux aux totaux du compte synthétique. Le nom du damier est obligé de remplir le formulaire, c'est-à-dire que le montant de l'opération effectuée doit être enregistré à l'intersection de la ligne et de la colonne correspondantes. Dans le tableau, la colonne verticale correspond à la liste des comptes débiteurs, tandis que la ligne horizontale correspond au compte créditeur.

Le nombre total de lignes et de colonnes est égal à tous les comptes comptables qui ont un solde d'ouverture, ainsi que pour lesquels il y a eu un mouvement au cours de la période de déclaration.

Rédaction de relevés tournants

L'un des moyens de résumer les données des comptes comptables dans le bilan de l'organisation consiste à établir un bilan. Les informations comptables reçues au cours du mois s'avèrent fragmentées entre de nombreux comptes synthétiques et analytiques. La feuille de chiffre d'affaires permet de synthétiser les informations comptables reflétées dans les comptes comptables.Les feuilles de chiffre d'affaires sont d'une grande importance opérationnelle et économique. Résumant le chiffre d'affaires des comptes pour la période de référence et leurs soldes au début et à la fin de cette période, les feuilles de chiffre d'affaires fournissent sous une forme visuelle et accessible les informations les plus importantes sur l'état, les mouvements et les changements des actifs économiques et leurs sources. Parallèlement, pour les comptes analytiques, les feuilles de chiffre d'affaires présentent ces informations en détail, et pour les comptes synthétiques, elles sont agrandies.

Les feuilles de chiffre d'affaires sont les documents de rapport opérationnel intra-exploitation les plus importants qui ne sont pas seulement importants pour la comptabilité. Ils peuvent également être utilisés pour surveiller et guider toute personne unité structurelle organisations.

La feuille de chiffre d'affaires est établie à la fin du mois et est un ensemble de chiffres d'affaires et de soldes pour tous les comptes de travail.

La feuille de chiffre d'affaires est un tableau dans lequel sont enregistrés les noms et numéros de comptes, le montant du solde d'ouverture (débit ou crédit) pour chaque compte, le montant du chiffre d'affaires au débit et au crédit, et le solde final (débit ou crédit) est affiché.

Il existe deux types de déclarations de chiffre d'affaires :

1. Par des comptes de comptabilité synthétique ;

2. Par les comptes de la comptabilité analytique.

Lors de la compilation des déclarations renouvelables, les actions suivantes doivent être effectuées :

1. Le nom de chaque compte, le solde initial (débit ou crédit), les chiffres d'affaires débiteurs et créditeurs et le solde final (débiteur ou créditeur) de chaque compte courant doivent être transférés sur le tableau des chiffres d'affaires ;

2. Calculez les totaux pour toutes les colonnes de la feuille de chiffre d'affaires remplie ;

3. Assurer un rapprochement des résultats obtenus en tenant compte des commentaires suivants :

dans la feuille de chiffre d'affaires pour les comptes de comptabilité synthétique, trois paires de totaux égaux doivent être obtenues, dont les totaux des soldes initiaux (soldes initiaux) doivent être égaux au total du solde initial, et les totaux des chiffres d'affaires doivent être égaux au total du journal des transactions commerciales ;

dans le tableau des chiffres d'affaires des comptes analytiques, les totaux des soldes d'ouverture (soldes initiaux), des chiffres d'affaires et des soldes de clôture (soldes de clôture) doivent être égaux au solde d'ouverture (solde d'ouverture), des chiffres d'affaires et du solde final (solde de clôture) des compte synthétique.

Tous les comptes synthétiques utilisés dans l'organisation sont enregistrés dans la feuille de chiffre d'affaires pour les comptes synthétiques, avec une ligne affectée à chaque compte.

Le tableau des chiffres d'affaires des comptes synthétiques comporte trois paires de colonnes, dans lesquelles figurent, pour chaque compte synthétique, le solde d'ouverture, les chiffres d'affaires au débit et au crédit du compte et le solde final.

À bonne organisation la comptabilisation doit être réalisée deux à deux par égalité des totaux dans les colonnes du tableau de chiffre d'affaires pour les comptes synthétiques, à savoir :

Le total des soldes débiteurs en début de mois doit être égal au total des soldes créditeurs en début de mois (colonne 3 = colonne 4), ce qui est dû à la structure du bilan (l'égalité de ses actifs et passif en début de mois). Le total des soldes débiteurs sur les comptes indique le montant des biens de l'organisation et le total des soldes créditeurs indique le montant des sources de formation de ces biens et les obligations de l'organisation;

le total des chiffres d'affaires débiteurs du compte pour le mois doit être égal au total des chiffres d'affaires créditeurs (colonne 5 = groupe 6) pour tous les comptes synthétiques, ce qui découle de l'essence de la méthode en partie double selon laquelle chaque opération commerciale est enregistré deux fois au débit d'un compte et au crédit d'un autre compte pour les mêmes montants ;

les totaux égaux des chiffres d'affaires débiteurs et créditeurs sur les comptes synthétiques dans la feuille de chiffre d'affaires doivent également être égaux au total dans le journal des transactions commerciales. Cette égalité s'explique par le fait que le montant de chaque opération commerciale est reflété à la fois dans le journal des opérations commerciales et sur les comptes de débit et de crédit ;

le total des soldes de clôture débiteurs doit être égal au total des soldes de clôture créditeurs (colonne 7 = colonne 8), car il s'agit déjà d'un nouveau bilan.

L'égalité par paire des totaux du bilan de chiffre d'affaires pour les comptes comptables synthétiques est d'une grande valeur de contrôle, car l'absence de cette égalité indique la présence d'erreurs dans les enregistrements comptables qui doivent être identifiées et éliminées.

La feuille de chiffre d'affaires pour les comptes de comptabilité synthétique est également essentielle pour évaluer l'état général des biens et les sources de leur formation, ainsi que les obligations de l'organisation pour le mois de déclaration.

Les informations du bilan pour les comptes synthétiques sont utilisées pour établir le bilan de l'organisation.

En outre, la feuille de chiffre d'affaires d'échecs pour les comptes comptables synthétiques, qui est compilée sous une forme d'échecs, est également connue. Contrairement à la feuille renouvelable discutée ci-dessus, la feuille renouvelable d'échecs comprend la correspondance des comptes et est plus complexe et plus lourde dans sa structure. Le damier du chiffre d'affaires est utilisé dans la pratique, en règle générale, lors du traitement manuel des données comptables et de l'établissement manuel du bilan.

Les déclarations de chiffre d'affaires pour les comptes analytiques diffèrent sensiblement des déclarations de chiffre d'affaires pour les comptes synthétiques.

Les états de chiffre d'affaires pour les comptes de comptabilité analytique sont établis séparément pour chaque compte synthétique, qui est utilisé pour la comptabilité analytique. Ils sont compilés pour chaque groupe de comptes analytiques, combinés par un compte synthétique spécifique.

Ils ont forme différente selon les caractéristiques des objets de la comptabilité analytique.

Traditionnellement, les feuilles de chiffre d'affaires pour les comptes analytiques ont deux formes de représentation graphique :

1. Si l'objet comptable n'est reflété sur les comptes analytiques qu'en termes de valeur, les relevés de chiffre d'affaires pour ces comptes sont établis sous la même forme (forme de somme) que les relevés de chiffre d'affaires pour les comptes synthétiques, par exemple pour les comptes de règlement ;

2. Si l'objet comptable est reflété sur des comptes analytiques non seulement en termes de valeur, mais également en compteur physique ou de main-d'œuvre, les indicateurs des feuilles de chiffre d'affaires pour ces comptes sont également indiqués en compteur monétaire, physique ou de main-d'œuvre (quantitativement - forme somme ou forme marchandise-matériel) , par exemple, sur les comptes de la comptabilité des stocks.

Les relevés de chiffres d'affaires pour les comptes analytiques sont un ensemble de chiffres d'affaires et de soldes pour tous les comptes analytiques ouverts à ce compte synthétique.

Un exemple de la première forme de graphique est une feuille de chiffre d'affaires pour les comptes analytiques, par exemple, pour le compte 71 "Règlements avec des personnes responsables".

Un exemple de la deuxième forme de graphique est la feuille de chiffre d'affaires pour les comptes analytiques, par exemple, pour le compte 70 "Paiements avec le personnel pour les salaires".

Les résultats des relevés de chiffre d'affaires pour les comptes de comptabilité analytique sont comparés aux données du compte synthétique correspondant dans les relevés de chiffre d'affaires pour les comptes de comptabilité synthétique.

Une comptabilité analytique du compte 71 « Règlements avec les personnes responsables » est effectuée pour chaque émission d'avance.

La principale caractéristique des chiffres d'affaires pour les comptes analytiques est que les résultats totaux des chiffres d'affaires et des soldes de chaque feuille de chiffres pour les comptes analytiques sont, respectivement, égaux aux chiffres d'affaires et soldes du compte unificateur dans le tableau des chiffres pour les comptes synthétiques.

Cette égalité découle de la relation entre les comptes analytiques et synthétiques et s'explique par le parallélisme des enregistrements les concernant.

Si les données totales du mois peuvent être obtenues directement à partir des documents (par comptage), la comptabilité analytique peut être tenue directement dans les feuilles de chiffre d'affaires (sans écritures dans les tableaux des comptes analytiques).

Les exemples considérés montrent que les feuilles de chiffre d'affaires ont une valeur de contrôle importante, étant un moyen de vérifier les enregistrements comptables et de concilier les données comptables analytiques et synthétiques.

Chiffre d'affaires feuilles de comptabilité

La feuille de chiffre d'affaires est un résumé du chiffre d'affaires et des soldes des comptes pour une période donnée. Les états de chiffre d'affaires sont conservés séparément pour les comptes synthétiques et analytiques.Les données des feuilles de chiffre d'affaires sont extraites des comptes comptables, dans lesquels les chiffres d'affaires sont calculés et les nouveaux soldes sont affichés. Après cela, le nom du compte, les soldes débiteurs et créditeurs initiaux, les chiffres d'affaires débiteurs et créditeurs et le solde débiteur et créditeur final (solde) sont entrés de manière séquentielle dans la feuille de chiffre d'affaires. Ensuite, vous devez vérifier que les soldes débiteurs et créditeurs de clôture calculés sont corrects. À cette fin, le chiffre d'affaires débiteur est ajouté au solde débiteur initial des comptes actifs et le chiffre d'affaires crédit est soustrait, et dans les comptes passifs, le chiffre d'affaires crédit est ajouté au solde créditeur initial et le chiffre d'affaires débiteur est soustrait. Si le solde reçu ne converge pas avec le solde transféré du compte, cela signifie qu'une erreur a été commise dans le compte lors du retrait du solde.

Le bilan de chiffre d'affaires est un registre comptable destiné à généraliser les données d'inscription comptable dans les comptes comptables.

Des relevés de chiffre d'affaires peuvent être établis pour des comptes synthétiques et analytiques. La feuille de chiffre d'affaires des comptes synthétiques récapitule les données des comptes synthétiques du grand livre.

La forme traditionnelle de la feuille de chiffre d'affaires comprend les noms des comptes et trois paires de colonnes : le solde initial, le chiffre d'affaires pour la période de déclaration, le solde final pour chaque compte. Les colonnes se composent de deux colonnes : débit, crédit. Avec une comptabilité appropriée, les totaux de chaque paire de colonnes de la colonne doivent être égaux les uns aux autres. L'égalité des totaux du solde d'ouverture pour le débit et le crédit des comptes synthétiques s'explique par le fait que les données sont transférées à partir du solde d'ouverture. L'égalité des totaux des chiffres d'affaires débiteurs et créditeurs pour tous les comptes découle de l'essence de la double entrée, dans laquelle chaque opération commerciale se reflète deux fois : sur le débit d'un ou plusieurs comptes et le crédit d'un autre ou plusieurs comptes du même montant ; l'égalité des résultats du bilan final découle des deux égalités précédentes. L'égalité par paire des totaux du bilan de chiffre d'affaires a une grande valeur de contrôle. Les données du chiffre d'affaires sur les soldes définitifs des comptes synthétiques sont utilisées pour l'élaboration du bilan. La feuille de chiffre d'affaires des comptes de comptabilité synthétique peut être simple ou échelonnée.

Feuille de chiffre d'affaires analytique

La feuille de chiffre d'affaires est établie en fin de mois sur la base des données comptables sur les soldes (soldes) au début et à la fin du mois et le chiffre d'affaires du mois.Des relevés de chiffre d'affaires peuvent être établis pour des comptes synthétiques et analytiques. La feuille de chiffre d'affaires des comptes synthétiques récapitule les données des comptes synthétiques du grand livre.

La forme traditionnelle de la feuille de chiffre d'affaires comprend les noms des comptes et trois paires de colonnes : le solde initial, le chiffre d'affaires pour la période de déclaration, le solde final pour chaque compte. Les colonnes se composent de deux colonnes : débit, crédit. Avec une comptabilité appropriée, les totaux de chaque paire de colonnes de la colonne doivent être égaux les uns aux autres. L'égalité des totaux du solde d'ouverture pour le débit et le crédit des comptes synthétiques s'explique par le fait que les données sont transférées à partir du solde d'ouverture. L'égalité des totaux des chiffres d'affaires débiteurs et créditeurs pour tous les comptes découle de l'essence de la double entrée, dans laquelle chaque opération commerciale se reflète deux fois : sur le débit d'un ou plusieurs comptes et le crédit d'un autre ou plusieurs comptes du même montant ; l'égalité des résultats du bilan final découle des deux égalités précédentes. L'égalité par paire des totaux du bilan de chiffre d'affaires a une grande valeur de contrôle.

Les données du chiffre d'affaires sur les soldes définitifs des comptes synthétiques sont utilisées pour l'élaboration du bilan. La feuille de chiffre d'affaires des comptes de comptabilité synthétique peut être simple ou échelonnée.

La feuille de chiffre d'affaires des comptes analytiques est ouverte sur un compte synthétique spécifique. La feuille de chiffre d'affaires pour les comptes analytiques peut être établie aussi bien en nature qu'en valeur, ainsi qu'en termes de valeur physique.

Les résultats de la feuille de chiffre d'affaires, établis dans le cadre des comptes analytiques (sous-comptes, codes de comptabilité analytique), sont vérifiés avec les données du compte synthétique correspondant. Dans ce cas, la somme des totaux de tous les soldes débiteurs ou créditeurs des comptes analytiques doit être égale au solde correspondant du compte synthétique. Les montants des chiffres d'affaires (débit ou crédit) pour tous les comptes analytiques et les chiffres d'affaires pour un compte synthétique doivent être égaux.

![]()

Pourquoi faut-il remplir le bilan ? Cette question inquiète beaucoup de gens ordinaires et de fonctionnaires qui sont chargés d'un tel devoir.

Malgré le fait que les exigences relatives au papier à rédiger ne soient pas fixées dans la législation en vigueur, les entreprises le remplissent systématiquement. Le fait est que SALT vous permet d'obtenir à tout moment une évaluation objective de la situation financière actuelle d'une entreprise. Vous n'avez pas besoin d'attendre le signalement pour obtenir des informations.

L'établissement du bilan requiert des connaissances spécifiques. La manipulation n'est pas difficile, cependant, lors de sa mise en place, vous devez faire preuve du plus grand soin.

La présence d'une erreur nécessitera un recalcul des données. L'avantage de la déclaration est la possibilité de vérifier. Après avoir vérifié les données définitives, le fonctionnaire chargé de rédiger le SALT pourra s'assurer immédiatement que le document a été rédigé correctement ou qu'il y a des inexactitudes.

Il existe aujourd'hui plusieurs variétés de papier. Ils sont similaires, mais ils présentent un certain nombre de différences importantes avec lesquelles vous devez vous familiariser à l'avance.

La société a le droit de développer indépendamment un formulaire de déclaration ou d'utiliser un échantillon prêt à l'emploi. Après avoir choisi la première option, vous devez vous rappeler la nécessité d'inclure des données obligatoires dans le document. Une analyse des informations pertinentes sur le sujet aidera à identifier leur liste.

Aperçu du concept

Le bilan est un document qui reflète l'état des comptes de règlement au début d'une certaine période. De plus, le papier enregistre le montant des fonds restant sur le compte à la fin de la période, le montant des revenus et des dépenses.

On distingue les types de documents suivants :

- mensuel;

- trimestriel;

- annuel.

Le bilan est l'un des principaux documents comptables. Le document reflète toutes les actions qui ont été effectuées avec les fonds de l'entreprise pendant une certaine période. La déclaration ne peut pas être compilée arbitrairement.

Pour effectuer la manipulation, les règles comptables russes sont appliquées. De plus, les politiques comptables de l'entreprise ou de la région sont prises en compte.

Le bilan est établi au moment de l'immatriculation de la société. Pendant cette période, il est considéré comme nul - il n'y a pas de chiffres d'affaires fixes dans le document.

Lors de la rédaction d'un document, vous devez prendre en compte les caractéristiques suivantes :

- lorsque la société est immatriculée, le montant de son capital social est reflété dans 2 documents - le débit du compte 75 et le crédit du compte 80 ;

- le capital autorisé de la société se compose d'argent, d'immobilisations, de biens et de matériaux ;

- les fonds qui sont reflétés dans le relevé sont enregistrés selon la liste des catégories ;

- en raison du fait que les transactions effectuées sont reflétées à la fois au débit et au crédit, tout écart dans les données indique une erreur.

La déclaration est la base pour entrer des données dans une liste entière documents fiscaux... Le rapport financier annuel est complété par une copie du papier.

Qui le réglemente

Si nous nous tournons vers la législation actuelle, il s'avère que le terme « bilan » n'est pas fixé dans les actes juridiques réglementaires. Cela signifie que le papier est en fait utilisé de manière informelle. En fait, le document est largement diffusé. L'utilisation de la déclaration est indirectement basée sur les dispositions de l'article 10 de la loi fédérale n° 402.

L'acte juridique normatif prévoit que :

- les données enregistrées dans les documents primaires doivent être enregistrées et accumulées dans les registres comptables ;

- la structure du registre doit contenir un regroupement d'objets comptables et le montant de la monnaie pour chacun d'eux ;

- les formes de registres pour les entités économiques privées sont approuvées par l'État et pour celles qui appartiennent au pays - par des actes juridiques budgétaires.

Il faut se rappeler que le bilan est document principal... Il est utilisé comme un. Cette caractéristique est associée à une tradition juridique née à l'époque soviétique. En outre, le 28 décembre 2001, le ministère des Finances de la RF a émis l'ordonnance n° 119n. Document approuvé des lignes directrices, qui concernait la comptabilité des raffineries des sociétés de la Fédération de Russie.

Si vous vous familiarisez avec la commande, il s'avère que la feuille de chiffre d'affaires est un document destiné à enregistrer les revenus et les dépenses. En outre, il reflète la relation des coûts avec le mouvement des matériaux et des marchandises dans l'entrepôt et il existe des soldes au début et à la fin de la période de déclaration.

Le bilan est très similaire à celui du revolving. Cependant, le premier document ne reflète pas la consommation et l'arrivée des biens et des matériaux. En raison de la présence de telles définitions des actes juridiques réglementaires et de la pratique de l'échange comptable, les bilans se sont généralisés.

Le Service fédéral des impôts leur demande souvent de procéder à des inspections. Donc, si vous vous tournez vers le texte de l'ordonnance du Service fédéral des impôts de la Fédération de Russie n° ММВ-7-15 / 184, il s'avère que l'obligation du contribuable de fournir le bilan à des fins de contrôle devrait être fixée dans le règlement. .

Moments centraux

Caractéristiques de la compilation

Pour compiler la feuille de chiffre d'affaires, vous pouvez utiliser un blanc Word vierge. Pour ce faire, vous devez le télécharger gratuitement sur Internet.

Il existe plusieurs types d'énoncés :

- sur le compte analytique ;

- sur un compte synthétique ;

- jeu d'échecs.

Vous ne pouvez établir un décompte qu'après l'établissement d'une écriture dans les comptes.

Une fois la préparation des données terminée, vous pouvez procéder au remplissage du tableau.

Il se compose de 2 colonnes :

- Numéro de compte;

- nom du compte;

- solde en début de mois ;

- chiffre d'affaires pour ce mois;

- solde à la fin de ce mois.

Les trois dernières colonnes sont divisées en 2 colonnes - débit et crédit. Dans la première colonne, il est nécessaire d'entrer les numéros de compte utilisés et dans la seconde - leurs noms. Ensuite, les données sont entrées dans la troisième colonne. En bas, vous devez calculer immédiatement le montant des données saisies.

Les 2 dernières colonnes sont remplies de la même manière. Le résultat doit être vérifié. Cela nécessite l'addition des données de toutes les colonnes. Si le document a été rédigé correctement, les résultats de débit et de crédit dans chaque colonne correspondront par paires.

Exigences pour le contenu d'échecs

La feuille d'échecs est une sorte de synthétique. Cependant, à la différence du dernier papier, les données « en damier » sont saisies à l'aide du journal des transactions, et non par des comptes comptables. Pour établir un SALT d'échecs en 2017, vous devez être guidé par certaines règles.

Le document diffère du logiciel classique Aspect extérieur... Il se compose de colonnes horizontales dans lesquelles les numéros de compte de crédit sont saisis. Il existe également des colonnes verticales pour placer un compte de débit.

Pour remplir le document, vous devez soigneusement énumérer les numéros de compte. Il est important de ne pas divulguer de données. De plus, à l'intersection des colonnes, vous devez afficher les montants qui correspondent aux numéros des sous-comptes. Si vous rencontrez des problèmes avec la manipulation, vous pouvez utiliser un exemple prêt à l'emploi.

Le nombre de colonnes horizontales et verticales n'est pas limité. ça doit correspondre le total comptes. Lorsque la liste est remplie, vous devez calculer les résultats horizontalement et verticalement. Dans ce cas, les chiffres définitifs doivent correspondre.

Si les résultats divergent horizontalement et verticalement, une erreur s'est produite lors du remplissage du document. Le tableau complété devra être vérifié complètement. Ce n'est qu'alors que le bilan peut être généré.

Types et méthode

Allouer:

| Pour les comptes synthétiques |

|

| Compte analytique | Les données sont saisies dans le document par nomenclature comptable, indicateurs quantitatifs et catégories. Le relevé reflète le mouvement en cours au sein du compte. Il n'y a pas d'égalité des révolutions. Dans ce cas, le compte lui-même peut être soit au crédit, soit au débit. |

| Jeu d'échecs | Le document est une feuille synthétique avancée. Il est renseigné en fonction du journal d'activité. Le document est considéré comme rempli correctement si l'égalité des indicateurs est respectée. |

Les types de documents peuvent être établis en un an ou dans un délai plus court.

Où puis-je le télécharger

Le formulaire et le modèle de remplissage peuvent être téléchargés sur Internet. Guidé par matériau fini, le comptable simplifiera la procédure de traitement des documents et minimisera les risques d'erreurs. Le papier vierge peut être téléchargé dans World ou Excel. Cependant, les experts recommandent de remplir le document dans le programme 1C 8.3. L'utilisation d'un logiciel spécialisé accélérera la saisie et le comptage des données.

Règles d'inscription

Il n'y a pas de formulaire de document qui devrait être utilisé partout. Pour cette raison, le comptable a le droit d'établir SALT sous une forme libre ou guidée par certains modèles. Certaines entreprises élaborent indépendamment des formulaires de relevé, guidés par leurs propres besoins.

Cependant, lors de la rédaction d'un document, vous devez suivre un certain nombre de règles. Rappelons que le bilan est un tableau structuré contenant des informations sur les transactions économiques et financières et les transferts divers.

Pour cette raison, les informations suivantes doivent être présentes dans le document :

- Nom de la compagnie;

- le nom du document lui-même ;

- la période pour laquelle le document est rédigé;

- numéros de compte ;

- bénéfice net, charges et autres montants spécifiques avec lesquels les transactions sont effectuées ;

- le nom des personnes chargées d'établir la déclaration ;

- signatures des fonctionnaires responsables.

La pièce comptable est établie sur papier ou en en format électronique... Si l'entreprise applique la deuxième option, la déclaration doit être signée avec une signature électronique.

Si des corrections sont apportées au document, les dates des corrections doivent être présentes. De plus, il est nécessaire d'indiquer les noms, initiales et autres coordonnées des personnes responsables de la manipulation. Les modifications doivent être confirmées par leurs signatures. Des exigences similaires figurent à l'article 10 de la loi comptable.

Exemple de grand livre comptable

Le SAL est établi à la fin de chaque mois sur la base des données de chaque compte synthétique. Tous sont reflétés dans le document. Une ligne distincte est utilisée pour enregistrer chaque compte.

Cela indique:

- solde d'ouverture;

- rotation des prêts ;

- chiffre d'affaires débité;

- le solde final.

Dans la pratique, le mouvement de fonds au cours d'un mois donné ne se produit pas toujours. Cependant, la déclaration dans cette situation doit encore être complétée. Au lieu de l'ensemble de données habituel, il ne reflète que les soldes d'ouverture et de clôture.

Le document doit être rempli sans erreurs. Le comptable qui a délivré le relevé doit le vérifier.

Pour effectuer des manipulations, vous devez être guidé par les règles suivantes:

- le résultat du calcul des soldes débiteurs initiaux doit correspondre au résultat de la détermination des soldes créditeurs similaires ;

- le résultat des chiffres d'affaires débiteurs doit être égal au chiffre d'affaires crédit;

- le résultat de la détermination du solde final doit coïncider avec le crédit final.

La compilation du papier est basée sur l'utilisation d'une double notation. La manipulation vous permet de contrôler l'exactitude de la réflexion des transactions commerciales. S'il n'y a pas d'égalité, une erreur a été commise. Les calculs doivent être refaits.

Comment consulter le bilan

Le contrôle est effectué après l'achèvement de la compilation de la déclaration. Les totaux du solde et du chiffre d'affaires pour le crédit et le débit doivent correspondre. N'oubliez pas que le solde de fin et de début d'année doit être identique.

La formation d'une valeur de solde négatif ou créditeur doit être exclue. Au début et à la fin de l'année de déclaration, l'indicateur doit être absent sur les comptes 90.91 et 99.

Pour les comptes interconnectés, les soldes et les chiffres d'affaires doivent correspondre. De plus, vous devez vous assurer que les indicateurs sont cohérents. Pour vérifier, vous devez effectuer un calcul qui confirmera l'exactitude des données saisies.

Afin d'éviter les erreurs, il est nécessaire d'étudier attentivement l'article 34 du PBU 4/99. Il dit que la compensation par des éléments de passif et d'actif dans les états financiers est interdite.

Cependant, il existe des exceptions à la règle. Vous pouvez vous familiariser avec eux en examinant les réglementations comptables pertinentes. La déclaration n'est considérée comme remplie correctement que si toutes les règles sont suivies et que les données finales concordent.

Comptabilité synthétique et analytique

Les comptes synthétiques sont ceux qui sont destinés à un reflet généralisé des actifs économiques et de leurs sources. La variété est utilisée pour enregistrer les fonds de l'entreprise en une seule valeur monétaire.

La trace écrite de l'opération effectuée est appelée comptabilité synthétique. La catégorie comprend tous les comptes qui se rapportent à l'actif et au passif du bilan et sont également reflétés dans le plan comptable.

La comptabilité synthétique est utilisée :

- remplir des rapports,

- remplir le solde,

- analyse des activités financières et économiques de l'entreprise.

Pour contrôler la sécurité des objets de valeur, vous devez connaître non seulement leur valeur totale, mais également d'autres données nécessaires à l'identification. Si l'entreprise a une dette, en plus de connaître son montant total, il est nécessaire de déterminer la raison de sa survenance.

Les comptes analytiques sont utilisés pour effectuer des manipulations de ce genre. Ils permettent d'affiner et de contrôler les données des comptes synthétiques.

Les comptes analytiques vous permettent de tenir des registres en nature et en termes monétaires. Ils s'ouvrent en plus des synthétiques. L'enregistrement des transactions avec les comptes de catégorie est appelé comptabilité analytique. Sa mise en œuvre est nécessaire pour contrôler et assurer la sécurité des biens et des matériaux.

Analyse

L'analyse des données contenues dans le relevé permet de détecter des erreurs dans les informations comptables.

Lors de la vérification, vous devez être guidé par les critères suivants :

- le compte actif n'a qu'un solde débiteur ;

- passif - uniquement pour un prêt;

- les comptes 90.91 ne devraient pas avoir de solde à la fin de l'année ;

- les comptes 25, 26 n'ont pas de solde à la fin du mois.

En étudiant le document terminé, vous devez exclure les erreurs. Si des inexactitudes sont relevées, l'exactitude du transfert des données comptables analytiques pour chaque compte synthétique est vérifiée.

Le bilan est un document officiel qui atteste de l'exécution des transactions commerciales. Sur sa base, d'autres actes sont préparés et soumis aux autorités de régulation. Les auditeurs y prêtent une attention particulière et les erreurs de documentation peuvent être coûteuses.

Caractéristiques du document

Toutes les informations sur les comptes qui ont été appliqués au cours de la période de référence sont saisies dans un tableau spécial. Il doit indiquer la date, le numéro de compte, les mouvements de débit et de crédit, les soldes d'ouverture et de clôture. Il s'est avéré qu'il n'y avait rien de plus qu'un bilan à l'aide duquel le bilan est formé. Le document en question peut avoir différentes sortes: pour les comptes synthétiques, analytiques, les échecs. L'entreprise choisit elle-même la meilleure option selon le degré de praticité et de commodité.

Comment faire un bilan

L'élaboration d'un document sur les comptes synthétiques repose sur l'utilisation de la double entrée. Il doit contenir tous les comptes utilisés dans l'entreprise pour des informations généralisées sur la présence et le mouvement des actifs, des biens et des passifs. Pour chaque compte, il y a une ligne distincte dans laquelle vous devez spécifier les soldes d'ouverture et de clôture. Dans le cas où aucune transaction monétaire n'a été effectuée sur l'un des comptes, seule la valeur du solde des fonds au début et à la fin de l'intervalle de temps considéré est indiquée. Un principe important : le bilan est établi correctement si les conditions suivantes sont réunies :

a) la somme des soldes débiteurs d'ouverture des comptes est égale au crédit ;

b) le montant du chiffre d'affaires débit sur les comptes est égal au crédit ;

c) le solde total à la fin de l'année pour le débit doit être le même que pour le prêt.

Bilan du compte analytique

Les comptes analytiques peuvent être tenus en nature et en termes monétaires. Nécessaire pour une comptabilité détaillée des actifs et de leurs sources.  Ils caractérisent non seulement le coût total, mais aussi le type, le nom, la quantité, la catégorie, etc., en précisant les données des comptes synthétiques. La comptabilité analytique est nécessaire pour contrôler la sécurité des valeurs matérielles.

Ils caractérisent non seulement le coût total, mais aussi le type, le nom, la quantité, la catégorie, etc., en précisant les données des comptes synthétiques. La comptabilité analytique est nécessaire pour contrôler la sécurité des valeurs matérielles.

Exemple de comptabilité analytique

Dans l'entreprise Zvezda LLC, il est nécessaire d'effectuer une comptabilité analytique du compte 71 (règlements avec des personnes responsables). Ensuite, des comptes analytiques sont créés pour lui par nom, prénom et patronyme des employés : Alekseev V.V. , Volkova M.I., Sviridov A.A., Melnikov F.F., Petukhova V.V., Fedotova A.A., Fedorov O.A. Le bilan du compte 71 ressemblera à ceci :

Solde d'ouverture | Solde de clôture |

|||||

Nom du compte | ||||||

Alekseev V.V. | ||||||

Volkova M.I. | ||||||

Sviridov A.A. | ||||||

Melnikov F.F. | ||||||

Petukhova V.V. | ||||||

A.A. Fedotova | ||||||

Fedorov K.I. | ||||||

Il convient de garder à l'esprit qu'un tel relevé ne contiendra pas trois paires de totaux identiques, car il ne montre pas la relation entre les transactions, mais révèle le mouvement de l'argent dans un certain compte synthétique.

DÉCLARATION RÉVOLUTIONNAIRE - une table auxiliaire conçue pour contrôler l'exactitude des écritures sur les comptes et la compilation d'un solde. La feuille de chiffre d'affaires est établie à la fin du mois, et elle enregistre le chiffre d'affaires et les soldes de tous les comptes d'exploitation. La particularité de la feuille renouvelable est l'égalité des totaux au débit et au crédit de chacune des trois paires de colonnes. La feuille de chiffre d'affaires est remplie sur la base des données des comptes synthétiques dans l'ordre suivant.

Le bilan est formé à partir du bilan en calculant le solde des comptes et en les transférant au bilan lui-même. Cette égalité s'explique par le fait que les comptes sont ouverts sur la base du bilan, où l'actif est égal au passif. 3 paires : égalité des soldes finaux au débit et au crédit.

Mais cette déclaration ne contiendra pas trois paires de totaux égaux. C'est sur la base des résultats du solde en fin de mois que le solde final du compte synthétique « Règlements avec divers débiteurs et créanciers » est déterminé. Si la comptabilité analytique est effectuée en termes de valeur physique, un état revolving est également établi pour ces comptes.

Voyez ce qu'est « REVERSE STATEMENT » dans d'autres dictionnaires :

Pour la gestion opérationnelle des résultats des activités de l'organisation, en vérifiant l'exactitude de l'enregistrement des transactions commerciales sur les comptes et les données généralisées du mois, des feuilles de chiffre d'affaires sont établies. Dans la première colonne, notez le nom de tous les comptes de bilan pour lesquels il existe des soldes : d'abord - actif, puis - passif. Selon les données de chaque compte, les montants correspondants pour le débit et le crédit sont reflétés : colonnes 2, 3, 4, 5 et 7. Les montants des colonnes 6 et 7 sont affichés sur les comptes de soldes initiaux et de chiffres d'affaires.

C2d = C2k. Cette égalité est une conséquence de l'égalité du total actif et passif du bilan à la fin du mois. A l'aide de la feuille de chiffre d'affaires, il n'est pas toujours possible d'identifier des erreurs dans la correspondance des comptes, même si les trois égalités des totaux sont observées.

Dans celui-ci, dans la première colonne, au lieu des noms des comptes synthétiques, les noms des comptes analytiques sont indiqués. Ainsi, les feuilles de chiffre d'affaires pour les comptes analytiques ont une signification de contrôle et opérationnelle. Dans les relevés de chiffre d'affaires pour les comptes analytiques, parfois, pour réduire leur volume, les chiffres d'affaires ne sont pas enregistrés, mais seuls les soldes des comptes sont reflétés.

Dans cette leçon, nous nous familiariserons avec la feuille de chiffre d'affaires, nous apprendrons à la remplir. La feuille de chiffre d'affaires est un rapport qui résume les données des comptes comptables. Les listes de chiffres d'affaires contiennent un ensemble de chiffres d'affaires, de soldes de début et de fin de période. Nous saisirons tous les comptes concernés et leurs noms. Ensuite, nous remplissons les données du journal des opérations commerciales, les inscrivons dans le chiffre d'affaires de janvier à crédit et débitons les comptes correspondants. Pour calculer le solde final, il faut : dans les comptes actifs, ajouter le chiffre d'affaires débit au solde et soustraire le chiffre d'affaires crédit, dans les comptes passifs, inversement.

1. Essayez de compiler vous-même la feuille de chiffre d'affaires en utilisant les données sources. O. dans. constitués par des comptes de comptabilité synthétique (Voir Comptabilité synthétique) et de comptabilité analytique (Voir Comptabilité analytique) ; les totaux pour eux doivent correspondre. En O. siècle. pour les comptes synthétiques, il existe des indicateurs de chiffres d'affaires au débit et au crédit des comptes pour la période de reporting et sur les soldes (solde) au début et à la fin de la période de reporting.

Des informations plus détaillées et dans leur relation contient la liste de chiffre d'affaires d'échecs. Avec une comptabilité appropriée, les totaux de chaque paire de colonnes de la colonne doivent être égaux les uns aux autres. Égalité des résultats du solde initial sur le débit et le crédit synthétiques. Égalité par paire des résultats de O.V. sur les comptes est d'une grande valeur de contrôle.

Feuille d'échecs

O.v. sur des comptes synthétiques. O.v. par analytique Liste de rotation (tabulagramme) sur le mouvement des actifs matériels - la comptabilité d'entrepôt des stocks peut être tenue à l'aide de fonds technologie informatique... Pour synthétiser et rapprocher les données de la comptabilité synthétique et analytique, des feuilles de chiffre d'affaires sont établies. La troisième paire est le total des soldes débiteurs finaux (soldes) - le total des soldes créditeurs finaux (soldes) pour tous les comptes.

En fonction des soldes finaux (solde), il est possible d'établir un bilan, c'est pourquoi le tableau de chiffre d'affaires pour les comptes synthétiques est également appelé solde de chiffre d'affaires. Si les enregistrements des transactions commerciales sur les comptes analytiques étaient reflétés dans le compteur monétaire, la forme de somme du relevé est utilisée.

Détailler les indicateurs de la déclaration

Cet état rassemble des informations sur tous les comptes synthétiques qui sont utilisés dans la comptabilité de l'entreprise. Les chiffres d'affaires totaux au débit et au crédit sont également égaux ; 3. La valeur de l'instruction. 1. Regardons maintenant un exemple, rédigez une déclaration. Ces états récapitulent les informations sur les comptes analytiques, qui ont été conservés séparément pour les comptes synthétiques.

Pour contrôler la qualité des écritures comptables et synthétiser les données d'enregistrement comptable sur les comptes comptables, la méthode d'établissement des états renouvelables est utilisée. Il a une ligne distincte pour chaque compte. L'étape suivante consiste à résumer le total des soldes d'ouverture, des chiffres d'affaires et des soldes de clôture.

Ce n'est qu'après avoir déterminé le solde des comptes actifs-passifs qu'une feuille renouvelable pour les comptes synthétiques est établie. La généralisation des données de la comptabilité courante est effectuée dans des tableaux spéciaux, appelés feuilles de chiffre d'affaires.

Pour chaque compte, amortissez le coût, calculez l'amortissement, affichez tous les types de bénéfices.

Ce document comptable est établi sur la base d'un échiquier. Supposons que certains comptes aient des soldes au début de la période. Dans les colonnes "Solde au début de la période" et "Solde à la fin de la période", il ne doit y avoir qu'un seul montant - soit par débit, soit par crédit. Les comptes actifs doivent avoir des soldes débiteurs, les comptes passifs doivent avoir des crédits.

Tous les chiffres d'affaires du mois (représentent le montant des transactions à la fois au crédit et au débit) sont inscrits dans les colonnes appropriées. Ils peuvent être à la fois crédit et débit.

À la fin de remplir le relevé, vous devez calculer les totaux dans chaque colonne. Il est facile de vérifier l'exactitude du remplissage du bilan. Il faut respecter la règle d'égalité deux à deux des totaux de toutes les colonnes : le solde débiteur d'ouverture est égal au solde créditeur d'ouverture, les chiffres d'affaires débiteurs de la période sont égaux aux chiffres d'affaires créditeurs, les soldes débiteurs de fin sont égaux au crédit de fin équilibre.

Ce document est généralement établi pour les comptes synthétiques, mais il est tout à fait possible d'établir un relevé étoffé pour les comptes analytiques. Le résultat final d'un groupe analytique particulier doit être égal au chiffre entré dans le facture dans une cellule de ce compte synthétique.

Après un contrôle complet du bilan, les données doivent être transférées au bilan.

Bien sûr, maintenant, dans la plupart des entreprises, il y a logiciels d'ordinateur, ce qui facilite grandement la tenue des registres comptables, mais la possibilité de remplir manuellement les bilans aidera à avoir une vue d'ensemble du mouvement des fonds.

Le bilan sert, en règle générale, à la généralisation, à la vérification compétente de l'exactitude des valeurs numériques des comptes comptables, ainsi qu'à la création d'un nouveau bilan. L'application de ce document à l'analyse du processus financier et économique est le premier pas vers l'automatisation de l'analyse, qui s'appuie sur les données de la comptabilité de gestion.

Instructions

Créez une table des comptes et inscrivez-y tous les montants des transactions effectuées. Pour chaque compte, saisissez des informations sur les soldes des processus de débit et de crédit au début et à la fin de la période spécifiée.

Numérotez la première colonne verticale du tableau par numéros de compte. Dans la deuxième colonne, notez le nom de chaque compte : immobilisations, biens, investissements réalisés en immobilisations, frais de vente, compte courant, caisse, règlements avec les fournisseurs, règlements avec les personnes responsables et employés sur salaires, ventes et le total.

Saisissez les données dans la troisième colonne du tableau pour le débit et le crédit des soldes au début du mois. Autrement dit, divisez la troisième colonne en deux. Une partie contiendra des informations sur les comptes créditeurs, et l'autre sur les débits.

Remplissez les 5e et 6e colonnes du tableau. Indiquez-y les données du chiffre d'affaires mensuel effectué au débit et au crédit. A tour de rôle, dans les 7e et 8e colonnes du tableau, saisissez les données disponibles sur les soldes à la fin du mois. Dans ce cas, enregistrez également les informations séparément pour les opérations de débit et de crédit.

Débit du compte 41 « Marchandises » ;

- compte 60 crédit "Règlements avec les entrepreneurs et fournisseurs" ;

- compte 42 crédit « Marge commerciale » ;

- compte 75 crédit "Règlements avec les fondateurs".