सामग्री के अध्ययन की सुविधा के लिए, हम लेख को विषयों में विभाजित करते हैं:

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

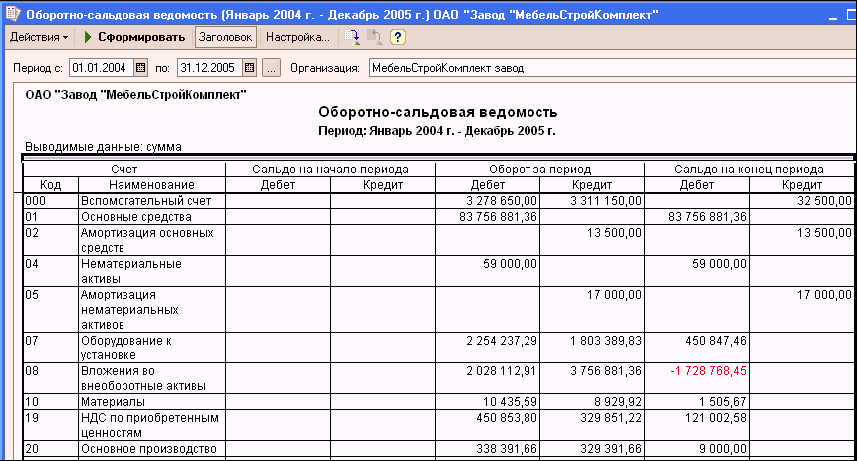

टर्नओवर शीटएक टेबल है। इसमें प्रत्येक खाते के लिए एक अलग लाइन है। खाते का नाम, प्रारंभिक डेबिट और क्रेडिट बैलेंस, डेबिट और क्रेडिट टर्नओवर और अंतिम डेबिट और क्रेडिट बैलेंस (बैलेंस) को क्रमिक रूप से टर्नओवर शीट में दर्ज किया जाता है। यह तब सत्यापित करता है कि परिकलित समापन डेबिट और क्रेडिट शेष सही हैं। इस प्रयोजन के लिए, डेबिट टर्नओवर को प्रारंभिक डेबिट बैलेंस में जोड़ा जाता है और क्रेडिट टर्नओवर घटाया जाता है, और निष्क्रिय खातों में, क्रेडिट टर्नओवर को प्रारंभिक क्रेडिट बैलेंस में जोड़ा जाता है और डेबिट टर्नओवर घटाया जाता है।

अगला चरण शेष राशि, टर्नओवर और समापन शेष राशि को खोलने के लिए कुल को संक्षेप में प्रस्तुत करना है। गणना के परिणाम रेखा के नीचे दर्ज किए जाते हैं।

तीन प्रकार के परिक्रामी कथन हैं:

सिंथेटिक खातों के लिए, जिसमें सभी खाते शामिल हैं;

- सॉफ्टवेयर, जिसे प्रत्येक खाते के लिए अलग से रखा जाता है;

- शतरंज (इसमें केवल टर्नओवर परिलक्षित होते हैं)।

चालू लेखांकन के डेटा का सामान्यीकरण विशेष तालिकाओं में किया जाता है, जिन्हें टर्नओवर शीट कहा जाता है।

टर्नओवर शीट सिंथेटिक और विश्लेषणात्मक खातों के अनुसार संकलित की जाती हैं।

सिंथेटिक खातों के लिए टर्नओवर शीट के निम्नलिखित रूप हैं:

सिंथेटिक खातों के लिए टर्नओवर शीट की एक विशेषता समानता के साथ तीन जोड़े की उपस्थिति है:

1 जोड़ी: महीने की शुरुआत में डेबिट और क्रेडिट बैलेंस की मात्रा बराबर होती है। इस समानता को इस तथ्य से समझाया गया है कि बैलेंस शीट के आधार पर खाते खोले जाते हैं, जहां परिसंपत्ति देयता के बराबर होती है। सक्रिय खातों में डेबिट बैलेंस होता है, और निष्क्रिय खातों में क्रेडिट बैलेंस होता है। इसलिए, शुरुआत में इन शेष राशि का योग बराबर होगा;

2 जोड़ी: महीने के लिए डेबिट और क्रेडिट टर्नओवर का योग बराबर है। यह समानता दोहरे प्रवेश तरीके से खातों पर व्यापार लेनदेन के प्रतिबिंब से होती है, अर्थात। ऑपरेशन एक खाते के डेबिट में और दूसरे के क्रेडिट में उसी राशि में दर्ज किया जाता है;

3 जोड़ी: डेबिट और क्रेडिट के लिए अंतिम शेष राशि की समानता। यह समानता पहले दो जोड़ों की समानता के कारण है। इसके अलावा, इन शेष राशि का उपयोग एक नई बैलेंस शीट को संकलित करने के लिए किया जाता है।

यदि, टर्नओवर शीट को संकलित करते समय, यह समानता नहीं है, तो इसका मतलब है कि खातों में लेनदेन रिकॉर्ड करते समय या योग की गणना करते समय गलतियाँ की गई थीं।

विश्लेषणात्मक खातों के लिए टर्नओवर शीट संकलित की जाती हैं। यदि विश्लेषणात्मक खाते विभिन्न देनदारों और लेनदारों के साथ बस्तियों का रिकॉर्ड रखते हैं, तो टर्नओवर शीट को उसी रूप में संकलित किया जाता है जैसे सिंथेटिक खातों के लिए। लेकिन इस कथन में समान योग के तीन जोड़े नहीं होंगे। यह ध्यान दिया जाना चाहिए कि सिंथेटिक खातों के लिए टर्नओवर शीट को संकलित करने से पहले सक्रिय-निष्क्रिय खाते में विश्लेषणात्मक खातों के लिए टर्नओवर शीट संकलित की जाती है। यह महीने के अंत में शेष राशि के आधार पर है कि अंतिम शेष राशि किसके द्वारा निर्धारित की जाती है सिंथेटिक खाता"विभिन्न देनदारों और लेनदारों के साथ बस्तियां"।

सक्रिय-निष्क्रिय खातों में शेष राशि का निर्धारण करने के बाद ही संकलित सिंथेटिक खातों के लिए एक परिक्रामी पत्रक है।

यदि भौतिक मूल्य के संदर्भ में विश्लेषणात्मक लेखांकन किया जाता है, तो इन खातों के लिए एक परिक्रामी विवरण भी तैयार किया जाता है। यह मूल्यों के नाम, उनकी कीमत, माप की इकाइयों, मात्रा और राशि का संकेत देगा।

विश्लेषणात्मक और सिंथेटिक खातों के टर्नओवर विवरण एक दूसरे के साथ मेल खाते हैं।

यदि टर्नओवर शीट सही ढंग से तैयार की जाती है, तो सिंथेटिक खातों के लिए टर्नओवर शीट में मिलान करते समय, तीन जोड़े समान योग प्राप्त किए जाने चाहिए, जिनमें से प्रारंभिक शेष राशि का योग प्रारंभिक शेष राशि के योग के बराबर होना चाहिए, और कुल योग टर्नओवर शीट के आधार पर अंतिम शेष राशि निकालने के लिए क्रांतियों को व्यापार लेनदेन लॉग के योग के बराबर होना चाहिए, इससे बैलेंस शीट में नाम और खातों के अंतिम शेष को स्थानांतरित करना आवश्यक है: डेबिट - एक संपत्ति में, और क्रेडिट - एक दायित्व में।

टर्नओवर बैलेंस शीट

बैलेंस शीट लेखांकन में मुख्य दस्तावेजों में से एक है। रिपोर्टिंग अवधि की शुरुआत और अंत में शेष राशि और क्रेडिट और डेबिट पर टर्नओवर यह अवधिप्रत्येक खाते के लिए। विवरण मासिक संकलित किया जाता है, यह बैलेंस शीट से इसका अंतर है। बैलेंस शीट से संबंधित अकाउंट बैलेंस का हवाला देकर फॉर्म 1 में बैलेंस शीट बनाएं।संकेतकों के विश्लेषण के लिए स्टेटमेंट की आवश्यकता होती है, जिसकी गणना बैलेंस शीट के डेटा और नुकसान और मुनाफे के विवरण से नहीं की जा सकती है। प्रबंधन लेखांकन में किसी भी तारीख के विश्लेषण के लिए भी आवश्यक है, अर्थात, रिपोर्टिंग अवधि के अंत से पहले विश्लेषण संभव है, और विश्लेषणात्मक डेटा के अनुसार गणना किए गए संकेतकों का उपयोग करके अपनी स्वयं की विश्लेषण पद्धति के कार्यान्वयन के लिए।

बैलेंस शीट की मदद से, बिक्री, अन्य व्यय और आय, बिक्री व्यय, प्रमुख लागत, प्रशासनिक व्यय से वित्तीय परिणामों का विश्लेषण करना, कार्यशील पूंजी की कुल मात्रा की गणना करना, वित्तीय निवेश का विश्लेषण करना, करों और शुल्क की गणना करना, विश्लेषण करना संभव है। आपूर्तिकर्ताओं, ठेकेदारों, खरीदारों और ग्राहकों के साथ समझौता, अचल संपत्तियों के उपयोग और गैर-वर्तमान संपत्तियों में निवेश का विश्लेषण।

बैलेंस शीट सबसे महत्वपूर्ण अकाउंटिंग रजिस्टरों में से एक है, जो ओपनिंग और क्लोजिंग बैलेंस (बैलेंस) और अकाउंट मूवमेंट के बारे में जानकारी का खुलासा करता है।

बयान के बाद संकलित किया गया है:

मूल्यह्रास शुल्क,

उत्पादन लागत का बट्टे खाते में डालना,

करों की गणना,

निर्माण वित्तीय परिणाम.

बैलेंस शीट का आवेदन

बैलेंस शीट डेटा के आधार पर, बैलेंस शीट आइटम बनते हैं।

टर्नओवर सूचियों का उपयोग तथ्यों के सही प्रतिबिंब को व्यवस्थित और नियंत्रित करने के लिए किया जाता है आर्थिक गतिविधिलेखांकन खातों पर।

बैलेंस शीट के रूप हो सकते हैं:

विशेष वित्तीय साइटों से डाउनलोड करें,

किताबों की दुकान में खरीद,

एक्सेल स्प्रेडशीट में बनाएं।

लेखांकन के लिए सॉफ्टवेयर सिस्टम में, खातों के लिए सामान्य और एक अलग खाते के लिए एक बैलेंस शीट तैयार करना संभव है, जो एक एकाउंटेंट के काम को बहुत सुविधाजनक बनाता है।

आजकल, लेखाकारों के लिए बैलेंस शीट के नमूनों को मैन्युअल रूप से भरना अत्यंत दुर्लभ है।

हालांकि, जीवन में कम से कम एक बार लेखांकन के सार और दोहरी प्रविष्टि सिद्धांत की गहरी समझ के लिए ऐसा करना उचित है।

टर्नओवर शीट के नमूने अक्सर आर्थिक विश्वविद्यालयों के छात्रों द्वारा समस्याओं को हल करने और लिखने के लिए उपयोग किए जाते हैं शब्द कागज.

बैलेंस शीट के प्रकार

तुलन-पत्र कई प्रकार का होता है, जो विश्लेषण की वस्तु और सूचना के प्रस्तुतीकरण पर निर्भर करता है:

1. सिंथेटिक खातों पर। भरने के लिए, खातों का प्रारंभिक शेष और टर्नओवर लिया जाता है, और फिर खातों के अंतिम शेष को निपटान द्वारा प्रदर्शित किया जाता है।

एक सही ढंग से पूर्ण किए गए कथन में योग की तीन समानताएँ होती हैं:

1. पहली समानता खातों का डेबिट और क्रेडिट बैलेंस है। यह समानता इस तथ्य के कारण है कि सिंथेटिक खातों का डेबिट बैलेंस अवधि की शुरुआत में कंपनी की संपत्ति के मूल्य को दर्शाता है, और क्रेडिट बैलेंस - संपत्ति के स्रोतों का आकार।

2. खातों के डेबिट और क्रेडिट पर समान टर्नओवर दोहरी प्रविष्टि के सिद्धांत का गठन करते हैं, जिसमें लेनदेन की राशि एक खाते के डेबिट और दूसरे के क्रेडिट में परिलक्षित होती है।

3. तीसरी समानता अवधि के अंत में संपत्ति और देनदारियों के मूल्य को दर्शाती है।

यदि संख्याओं के जोड़े में से कम से कम एक दूसरे के साथ अभिसरण नहीं करता है, तो इसका मतलब है कि रजिस्टर बनाते समय या मोड़ जोड़ते समय एक त्रुटि हुई थी।

सिंथेटिक खातों के लिए टर्नओवर शीट के अनुसार, एक बैलेंस शीट बनती है, कई बैलेंस शीट आइटम सिंथेटिक खातों के नाम के समान होते हैं;

2. विश्लेषणात्मक खाते से।

एक विश्लेषणात्मक खाते के लिए टर्नओवर शीट किसी विशेष खाते की विभिन्न विशेषताओं के अनुसार बनाई जाती है:

खाता सक्रिय या निष्क्रिय है या नहीं, इस पर निर्भर करते हुए, उद्घाटन और समापन शेष राशि डेबिट या क्रेडिट हो सकती है।

एक विश्लेषणात्मक बैलेंस शीट का एक उदाहरण कार्मिक विश्लेषण के संदर्भ में खाता 70 की बैलेंस शीट है;

3. शतरंज। शतरंज टर्नओवर शीट एक प्रकार की सिंथेटिक टर्नओवर शीट है।

इसके विपरीत, "शतरंज", जैसा कि लेखाकार गुप्त रूप से इस रजिस्टर को कहते हैं, संचालन की पत्रिका की मदद से भरा जाता है, न कि खातों के अनुसार।

शतरंज टर्नओवर शीट में, परिणामों की समानता भी देखी जानी चाहिए।

चेकरबोर्ड बैलेंस शीट कैसे भरें, इस पर विचार करें:

"शतरंज" एक तालिका है जिसमें लंबवत कॉलम डेबिट खातों की एक सूची है, और क्षैतिज रेखा क्रेडिट खाते हैं।

पंक्तियों और स्तंभों की संख्या उन उपयोग किए गए लेखा खातों की संख्या के बराबर होती है जिनमें एक प्रारंभिक शेष राशि होती है, और जिसके लिए समीक्षाधीन अवधि में एक आंदोलन हुआ था।

खाता खोलने की शेष राशि पहले पोस्ट की जाती है।

शेष योगों को एक कोण द्वारा अभिव्यक्त किया जाता है - डेबिट और क्रेडिट के लिए, राशि समान होनी चाहिए। इसके बाद, व्यापार लेनदेन की मात्रा पोस्ट की जाती है। रजिस्टर के सारणीबद्ध खंड में संबंधित खातों के चौराहे पर एक बार राशि का संकेत दिया जाता है।

अंतिम शेष राशि की गणना अंकगणितीय रूप से की जाती है, और योग को एक कोण से जोड़ दिया जाता है। यदि डेबिट और क्रेडिट पर टर्नओवर के मूल्य मेल खाते हैं, तो "शेष एक साथ आ गया है।"

इसका मतलब है कि व्यापार लेनदेन के सभी डेटा सही ढंग से दर्ज किए गए हैं, योग की गणना सही ढंग से की गई है, और आप वित्तीय विवरण भरना शुरू कर सकते हैं।

एक घूमने वाली शीट का उदाहरण

बैलेंस शीट सबसे महत्वपूर्ण लेखा रजिस्टरों में से एक है, बैलेंस शीट कैसे तैयार करें, हम नीचे विचार करेंगे। यह दस्तावेज़ वित्तीय खातों पर शेष राशि और आंदोलनों को बंद करने और खोलने के बारे में जानकारी प्रदर्शित करता है।एक नियम के रूप में, आपको निम्नलिखित मामलों में बैलेंस शीट भरने की जरूरत है:

उत्पादन लागत का बट्टे खाते में डालना।

मूल्यह्रास शुल्क।

वित्तीय परिणामों का गठन।

करों की गणना। बैलेंस शीट कहाँ लागू होती है? प्राप्त आंकड़ों के आधार पर, बैलेंस शीट आइटम बनते हैं। लेखांकन खातों पर आर्थिक गतिविधि के तथ्यों के सटीक प्रतिबिंब को नियंत्रित और व्यवस्थित करने के लिए टर्नओवर शीट का उपयोग किया जाता है।

बैलेंस शीट के रूप देखे जा सकते हैं:

किताबों की दुकानों या स्टेशनरी की दुकानों में, आर्थिक गणना के लिए समर्पित विशेष विभागों में।

इसे विभिन्न कंपनियों की वित्तीय साइटों से या लेख के अंत में डाउनलोड किया जा सकता है।

एक्सेल (स्प्रेडशीट) में खुद को बनाएं।

लेखांकन के लिए बनाए गए विशेष सॉफ्टवेयर सिस्टम में, एक अलग खाते के लिए और सामान्य खातों के लिए एक बयान तैयार करना संभव है, जो एक एकाउंटेंट के काम को कई बार सरल करता है। फिलहाल, लेखा कर्मचारी शायद ही कभी बैलेंस शीट को हाथ से भरने के लिए सहमत होते हैं। फिर भी, दोहरी प्रविष्टि के सिद्धांत और लेखांकन के सार को बेहतर ढंग से समझने के लिए अपने अभ्यास में कम से कम एक बार ऐसा करना आवश्यक है। परिक्रामी बयानों के नमूने अक्सर अर्थशास्त्र के छात्रों द्वारा उपयोग किए जाते हैं शिक्षण संस्थानोंटर्म पेपर लिखने के लिए और शोध करेऔर समस्या का समाधान। बैलेंस शीट के प्रकार।

बैलेंस शीट कई प्रकार की होती है, यह सब सूचना की प्रस्तुति और विश्लेषण की वस्तु पर निर्भर करता है।

आइए उन पर करीब से नज़र डालें:

1. सिंथेटिक खातों के लिए। संकलन के सही होने के लिए, खातों पर टर्नओवर और शुरुआती शेष राशि ली जाती है, और फिर, गणना की मदद से, अंतिम शेष राशि प्रदर्शित की जाती है।

यदि ऐसी बैलेंस शीट सही ढंग से भरी गई है, तो इसमें 3 बराबर योग होना चाहिए:

समानता # 1 - खातों के क्रेडिट और डेबिट पर शेष राशि। यह समानता इस तथ्य से निर्धारित होती है कि सिंथेटिक खातों के डेबिट का संतुलन संगठन की संपत्ति के मूल्य का प्रतिबिंब है प्रारम्भिक काल, और क्रेडिट सभी परिसंपत्ति प्राप्तियों के स्रोतों का आकार है।

समानता संख्या 2 - खातों के क्रेडिट और डेबिट पर समान टर्नओवर दोहरी प्रविष्टि का आधार बनाते हैं, जबकि किए गए ऑपरेशन की राशि एक खाते के क्रेडिट और दूसरे के डेबिट में परिलक्षित होती है।

समानता संख्या 3 - अवधि के अंत में सभी देनदारियों और संपत्तियों के मूल्य को दर्शाता है। यदि कम से कम एक जोड़ी संख्या एक दूसरे के साथ अभिसरण नहीं करती है, तो इसका मतलब है कि टर्न या रजिस्टर जोड़ते समय एक बड़ी गलती हुई थी।

2. विश्लेषणात्मक खाते के अनुसार, टर्नओवर शीट के अनुसार बनाई गई है विभिन्न विशेषताएंएक विशिष्ट खाता:

खातों की इस श्रेणी में समान टर्नओवर शामिल नहीं है, क्योंकि यह विशेष रूप से एक वित्तीय के भीतर आंदोलन का प्रतिनिधित्व करता है। हिसाब किताब। एंडिंग और ओपनिंग बैलेंस, क्रेडिट या डेबिट हो सकता है, यह सब इस बात पर निर्भर करता है कि अकाउंट पैसिव है या एक्टिव।

3. शतरंज की चादर - यह सिंथेटिक रिवॉल्विंग शीट की किस्मों में से एक है। लेखाकार इस रजिस्टर को "चेकरबोर्ड" कहते हैं, क्योंकि यह लेन-देन लॉग का उपयोग करके भरा जाता है, और लेखांकन खातों को ध्यान में नहीं रखा जाता है। इस कथन में, योग की समानता को भी ध्यान में रखा जाता है।

आइए देखें कि "चेकरबोर्ड" कैसे भरा जाता है:

1. शतरंज बैलेंस शीट एक टेबल है जिसमें एक क्षैतिज रेखा होती है - ये क्रेडिट खाते हैं, और लंबवत कॉलम डेबिट खातों की एक सूची है।

2. कॉलम और पंक्तियों की संख्या उपयोग किए गए लेखांकन खातों की संख्या के बराबर है, जिसमें अवधि की शुरुआत में शेष राशि है, जिसके लिए क्रमशः नकदी प्रवाह था।

3. शुरुआत से, शुरुआती शेष राशि खातों में पोस्ट की जाती है।

4. शेष राशि पर परिणामों को एक कोण से सारांशित किया जाना चाहिए - ऋण के लिए और डेबिट के लिए, राशि समान होनी चाहिए।

5. उसके बाद सभी घरेलू राशियां पोस्ट की जाती हैं। संचालन। रजिस्टर के सारणीबद्ध खंड में संबंधित निपटान खातों के चौराहे पर केवल एक बार राशि का संकेत दिया जाता है।

6. फिर परिक्रमण प्रति कोण गिने जाते हैं।

7. फिर अंतिम शेष की गणना अंकगणित द्वारा की जाती है, सभी योगों को जोड़ दिया जाता है। यदि ऋण और डेबिट पर टर्नओवर के प्राप्त मूल्य मेल खाते हैं, तो शेष राशि एक साथ आ गई है। इसका मतलब है कि इन घरों। संचालन सही ढंग से दर्ज किए गए हैं, सभी योगों की सही गणना की जाती है, और आप वित्तीय विवरण भरना शुरू कर सकते हैं। इस मामले में, यह एकदम सही होगा।

शायद ये मुख्य बिंदु हैं कि गंभीर गलतियों से बचने के लिए बैलेंस शीट कैसे बनाई जाए।

1सी टर्नओवर शीट

"1C: लेखा 8" कार्यक्रम में, दो प्रकार की बैलेंस शीट (SALT) बनती है: सामान्य SALT (सभी खातों के लिए) और किसी विशिष्ट खाते के लिए SALT। इस पाठ में, हम सीखेंगे कि उनमें से प्रत्येक को कैसे आकार देना है।सभी खातों के लिए बैलेंस शीट में खातों की इनकमिंग और आउटगोइंग बैलेंस, साथ ही उन पर टर्नओवर शामिल हैं। ओपनिंग और क्लोजिंग बैलेंस वाले कॉलम, वास्तव में, रिपोर्टिंग अवधि की शुरुआत और अंत में क्रमशः उद्यम की बैलेंस शीट का प्रतिनिधित्व करते हैं।

खातों के लिए एसएएल उत्पन्न करने के लिए, आपको मुख्य मेनू कमांड रिपोर्ट निष्पादित करने की आवश्यकता है | टर्नओवर बैलेंस शीट, फिर खुलने वाली विंडो में, रिपोर्ट तैयार करने की अवधि निर्दिष्ट करें और जेनरेट बटन पर क्लिक करें।

यदि आवश्यक हो, तो आप रिपोर्ट पैरामीटर को ठीक कर सकते हैं। ऐसा करने के लिए, टूलबार में सेटिंग्स बटन पर क्लिक करें, और खुलने वाली विंडो में रिपोर्ट जनरेट करने के लिए आवश्यक पैरामीटर निर्दिष्ट करें।

बैलेंस शीट तैयार करने के बाद, आप किसी भी खाते के लिए निम्नलिखित में से एक रिपोर्ट जल्दी से प्राप्त कर सकते हैं: "खाते द्वारा नमक", "खाता कार्ड", "खाता विश्लेषण", "माह के हिसाब से खाता कारोबार" और "दिन के हिसाब से खाता कारोबार"। ऐसा करने के लिए, स्टेटमेंट में संबंधित खाते पर डबल-क्लिक करें, और फिर खुलने वाली विंडो में आवश्यक रिपोर्ट प्रकार का चयन करें।

किसी विशिष्ट खाते के लिए बैलेंस शीट प्राप्त करने के लिए, मुख्य मेनू कमांड चलाएँ रिपोर्ट | खाते की बैलेंस शीट।

इस विंडो के संबंधित क्षेत्रों में, आपको रिपोर्टिंग अवधि की शुरुआत और समाप्ति तिथियां निर्दिष्ट करने की आवश्यकता है, जिस खाते के लिए रिपोर्ट तैयार की गई है, साथ ही साथ संगठन (डिफ़ॉल्ट रूप से, संगठन फ़ील्ड संगठन का नाम प्रदान करता है, जिसे संगठनों की निर्देशिका में मुख्य के रूप में चुना गया है)।

वैकल्पिक रूप से, आप रिपोर्ट की उपस्थिति और उसमें डेटा की प्रस्तुति को बदल सकते हैं। सभी प्रतिपक्षकारों और अनुबंधों के लिए महीने के अंत में शेष राशि को डेबिट में दिखाया गया है (यदि यह क्रेडिट है, तो राशि के सामने एक माइनस है, और राशि स्वयं लाल रंग में प्रदर्शित होती है)। ऐसी प्रस्तुति असामान्य है और हमेशा सुविधाजनक नहीं होती है। इसे बदलने के लिए, टूलबार पर कस्टमाइज़ बटन पर क्लिक करें।

विंडो में तीन टैब होते हैं। सामान्य टैब इंगित करता है सामान्य पैरामीटररिपोर्ट (उनमें से अधिकांश रिपोर्ट विंडो में मौजूद हैं)।

ड्रिल टैब पर, आप रिपोर्ट में डेटा की ग्रैन्युलैरिटी को समायोजित कर सकते हैं।

चयन टैब पर, आप रिपोर्ट में शामिल डेटा पर एक फ़िल्टर सेट कर सकते हैं (उदाहरण के लिए, विशिष्ट रिपोर्ट के आधार पर, व्यापार भागीदार द्वारा, अनुबंध द्वारा, उत्पाद प्रकार आदि द्वारा)।

इसी तरह (कुछ अपवादों के साथ), कार्यक्रम की अन्य रिपोर्टों में डेटा प्रस्तुति को कॉन्फ़िगर किया गया है।

रिपोर्ट में प्रतिपक्षों और अनुबंधों की कुल शेष राशि को डेबिट और क्रेडिट कॉलम पर पोस्ट करने के लिए, सामान्य टैब पर सेटिंग विंडो में, विस्तारित शेष राशि चेक बॉक्स का चयन करें। इस विंडो में OK बटन पर क्लिक करने के बाद।

इस रिपोर्ट से, आप सूची में संबंधित आइटम पर डबल-क्लिक करके सूची में किसी भी आइटम के लिए डेटा चयन के साथ "खाता कार्ड" रिपोर्ट पर जल्दी से स्विच कर सकते हैं, उदाहरण के लिए, रिपोर्ट में आइटम मुख्य अनुबंध पर क्लिक करके।

खाता कार्ड से, आप दस्तावेज़ को देखने और संपादित करने के तरीके पर जल्दी से स्विच कर सकते हैं, जिसके आधार पर प्रत्येक रिपोर्ट लेनदेन बनता है। ऐसा करने के लिए, आपको संबंधित पोस्टिंग पर डबल-क्लिक करना होगा।

तुलन पत्र

बैलेंस शीट एक बहुत ही महत्वपूर्ण और मुख्य लेखा दस्तावेजों में से एक है, जिसमें अवधि की शुरुआत और अंत में शेष राशि होती है, और इसके अलावा, प्रत्येक अलग खाते और उप-खाते के लिए एक निश्चित अवधि के लिए डेबिट और क्रेडिट पर कारोबार होता है। उसी समय, बैलेंस शीट से एक और संकलित किया जाता है - बैलेंस शीट खातों पर शेष राशि की गणना करके।बैलेंस शीट या बैलेंस शीट को महीने के अंत में प्रत्येक सिंथेटिक खाते के लिए उपलब्ध डेटा के आधार पर संकलित किया जाना चाहिए: महीने की शुरुआत और अंत में बैलेंस (बैलेंस), महीने के लिए टर्नओवर।

कंपनी द्वारा उपयोग किए गए सभी सिंथेटिक खातों को स्टेटमेंट पर रिकॉर्ड करें। प्रत्येक अलग खाते के लिए एक अलग लाइन छोड़ दें, जिसमें शुरुआती और समापन शेष, डेबिट और क्रेडिट टर्नओवर का संकेत मिलता है। यदि रिपोर्टिंग अवधि के लिए खाते में कोई हलचल नहीं हुई है, तो केवल प्रारंभिक और समापन शेष (शेष) का संकेत दें। यह जांचने के लिए कि क्या बैलेंस शीट सही और सही तरीके से तैयार की गई थी, आपको कुछ नियमों को जानना चाहिए।

किसी भी स्थिति में कुल डेबिट बीज और खाते की शेष राशि क्रेडिट बीज शेष राशि के बराबर होनी चाहिए।

एक निश्चित अवधि के लिए कुल डेबिट टर्नओवर क्रेडिट टर्नओवर के कुल के बराबर होना चाहिए।

क्लोजिंग क्रेडिट बैलेंस का योग डेबिट एंडिंग बैलेंस के कुल के बराबर होना चाहिए।

बैलेंस शीट का गठन दोहरी प्रविष्टि के उपयोग पर आधारित है, जो लेखांकन को कई व्यावसायिक लेनदेन के प्रतिबिंब की शुद्धता को नियंत्रित करने की अनुमति देता है। चूंकि प्रत्येक राशि कुछ खातों में से एक के डेबिट और दूसरे खाते के क्रेडिट में परिलक्षित होती है, सभी खातों में डेबिट पर कुल टर्नओवर सभी खातों के क्रेडिट पर टर्नओवर के परिणाम के बराबर होना चाहिए। यदि यह समानता नहीं है, तो इसका मतलब है कि खातों पर की गई प्रविष्टियों में त्रुटियां की गई थीं, जिन्हें ढूंढकर ठीक किया जाना चाहिए।

इस प्रकार, दोहरी प्रविष्टि सभी संकेतकों के निरंतर बैलेंस शीट सारांश को सुनिश्चित करने के तरीकों में से एक है जो कंपनी की संपत्ति के कारोबार को दर्शाती है, जो उनके गठन के स्रोतों से जुड़ा हुआ है।

टर्नओवर शीट एक निश्चित अवधि के लिए टर्नओवर, साथ ही खातों के शेष (शेष) का सारांश है। इसे सिंथेटिक या विश्लेषणात्मक खातों के लिए अलग से संकलित किया जा सकता है। इस मामले में, टर्नओवर शीट के लिए डेटा, एक नियम के रूप में, लेखांकन खातों से लिया जाता है, जहां टर्नओवर की गणना की जाती है और नए शेष प्रदर्शित किए जाते हैं। उसके बाद, वे पहले से ही लगातार बयान में ही फिट होते हैं।

बैलेंस शीट के साथ बैलेंस शीट को संकलित करने के लिए निम्नलिखित, सरलीकृत प्रक्रिया संभव है। प्रत्येक खाते के लिए डेटा संसाधित किया जाता है। प्रसंस्करण का उद्देश्य अंतिम शेष (शेष) को प्रदर्शित करने के लिए सभी खातों के डेबिट और क्रेडिट टर्नओवर की गणना करना है।

सभी उपलब्ध क्रेडिट खातों के कुल टर्नओवर की गणना करें, साथ ही सभी खातों के डेबिट पर कुल टर्नओवर की गणना करें। योग आपस में बराबर होना चाहिए।

फिर अंतिम संतुलन बनाएं। ऐसा करने के लिए, खातों के लिए रिकॉर्ड देखें और नई बैलेंस शीट की तालिका में खातों के सभी नाम और नए अंतिम शेष (शेष) दर्ज करें। यह विधि विश्लेषणात्मक खातों के डेटा को कवर नहीं करती है और डेबिट और क्रेडिट टर्नओवर को प्रभावित किए बिना सिंथेटिक खातों पर कुछ शेष राशि के अनुपात तक सीमित है। बदले में, टर्नओवर शीट्स का उपयोग करके संकलित चालू लेखांकन पर डेटा का सारांश ऐसी कमियों से रहित है।

फिर जांचें कि परिकलित समाप्ति डेबिट और क्रेडिट शेष सही हैं। ऐसा करने के लिए, डेबिट टर्नओवर को सभी सक्रिय खातों के शुरुआती डेबिट बैलेंस में जोड़ें, और फिर क्रेडिट टर्नओवर घटाएं। उसके बाद, निष्क्रिय खातों में, क्रेडिट टर्नओवर को प्रारंभिक क्रेडिट बैलेंस में जोड़ें और डेबिट टर्नओवर घटाएं।

यदि प्राप्त शेष राशि खाते से हस्तांतरित शेष राशि से मेल नहीं खाती है, तो आपने शेष राशि निकालते समय खाते में गलती की है।

कुल योग की गणना करें: प्रारंभिक शेष राशि, शेष शेष और टर्नओवर समाप्त करना। लाइन के नीचे गणना परिणाम रिकॉर्ड करें। इस मामले में, परिसंचारी शेष में, आपको यह प्राप्त करना चाहिए कि सभी खातों के प्रारंभिक डेबिट शेष का कुल योग सभी खातों के प्रारंभिक क्रेडिट शेष के कुल के बराबर होना चाहिए।

सिंथेटिक टर्नओवर शीट

एक अलग खाते का डेटा समग्र रूप से रिपोर्टिंग अवधि के लिए संगठन की आर्थिक और वित्तीय गतिविधियों की विशेषता नहीं है। साथ ही, प्रत्येक खाते के संदर्भ में लेखांकन अभिलेखों को अन्य खातों के अभिलेखों से जोड़े बिना उनकी जांच नहीं की जा सकती है। इसलिए, प्रारंभिक सत्यापन के बिना बैलेंस शीट तैयार करना आवश्यक नहीं है। संगठन की गतिविधियों के परिणामों के परिचालन प्रबंधन के लिए, खातों पर व्यावसायिक लेनदेन की रिकॉर्डिंग की शुद्धता की जांच करना और महीने के लिए सामान्यीकृत डेटा, टर्नओवर शीट संकलित की जाती हैं। वे मुख्य रूप से छोटे संगठनों के लिए जर्नल-मेन, स्मारक आदेश और लेखांकन के सरलीकृत रूपों का उपयोग करते समय उपयोग किए जाते हैं।उनके प्रलेखन, कीमतों और खाता असाइनमेंट के बाद व्यावसायिक लेनदेन विश्लेषणात्मक और सिंथेटिक खातों पर दर्ज किए जाते हैं। महीने के अंत में, मासिक टर्नओवर और शेष राशि के रूप में सामान्यीकृत संकेतक प्राप्त करने के लिए खाता प्रविष्टियों को सारांशित किया जाता है, अर्थात। टर्नओवर शीट संकलित की जाती हैं, जिन्हें दो प्रकारों में विभाजित किया जाता है: सिंथेटिक खातों के लिए टर्नओवर शीट और विश्लेषणात्मक खातों के लिए टर्नओवर शीट।

सिंथेटिक खातों के लिए टर्नओवर शीट सभी सिंथेटिक खातों के लिए टर्नओवर और शेष राशि के योग का प्रतिनिधित्व करती है। यह आर्थिक स्थिति के साथ सामान्य परिचित के लिए खातों की शुद्धता की जांच करने के लिए डिज़ाइन किया गया है वित्तीय गतिविधियांसंगठनों और एक नई बैलेंस शीट तैयार करना। सिंथेटिक खातों के लिए टर्नओवर शीट इस प्रकार है।

टर्नओवर शीट निम्नलिखित क्रम में सिंथेटिक खातों के डेटा के आधार पर भरी जाती है। पहले कॉलम में, उन सभी बैलेंस शीट खातों के नाम लिखें, जिनके लिए शेष राशि हैं: पहले - सक्रिय, फिर - निष्क्रिय। प्रत्येक खाते के डेटा के अनुसार, डेबिट और क्रेडिट के लिए संबंधित राशियाँ परिलक्षित होती हैं: कॉलम 2, 3, 4, 5 और 7। कॉलम 6 और 7 में राशियों को प्रारंभिक शेष और टर्नओवर के खातों में प्रदर्शित किया जाता है। सक्रिय खातों में, अंतिम शेष राशि की गणना डेबिट टर्नओवर के प्रारंभिक शेष ऋण टर्नओवर (कॉलम 6 = कॉलम 2 + कॉलम 4 - कॉलम 5) के साथ जोड़कर की जाती है। निष्क्रिय खातों में, अंतिम शेष राशि प्रारंभिक ऋण शेष और ऋण टर्नओवर घटा डेबिट टर्नओवर (कॉलम 7 = कॉलम 3+ कॉलम 5 - कॉलम 4) जोड़कर निर्धारित की जाती है। भव्य योग की गणना करते समय, प्रत्येक जोड़ी के लिए समान डेबिट और क्रेडिट योग की उपस्थिति की जाँच की जाती है।

तीन समानताओं का उपयोग करके सिंथेटिक खातों के लिए टर्नओवर शीट में प्रविष्टियों की शुद्धता की जाँच की जाती है:

डेबिट और क्रेडिट के लिए प्रारंभिक शेष - C1d = C1k। यह समानता इस तथ्य के कारण है कि डेबिट बैलेंस वाले खातों का योग शेष राशि की संपत्ति का गठन करता है, और क्रेडिट बैलेंस वाले खातों का योग इसकी देयता है। जैसा कि आप जानते हैं, परिसंपत्ति और देयता शेष का योग एक दूसरे के बराबर है;

डेबिट और क्रेडिट पर टर्नओवर - एसडी = सीके। समानता दोहरी प्रविष्टि पद्धति के उपयोग के कारण है, क्योंकि प्रत्येक व्यापार लेनदेन एक साथ और एक ही राशि में डेबिट और खातों के क्रेडिट में परिलक्षित होता है, इसलिए, सभी खातों के डेबिट की राशि बराबर होनी चाहिए सभी खातों की क्रेडिट राशि;

डेबिट और क्रेडिट पर अंतिम शेष - 2д = 2к। यह समानता महीने के अंत में बैलेंस शीट की कुल संपत्ति और देनदारियों की समानता का परिणाम है। इन आंकड़ों के आधार पर, रिपोर्टिंग अवधि के अंत में एक नई बैलेंस शीट तैयार की जाती है।

टर्नओवर शीट की मदद से, खातों के पत्राचार में त्रुटियों की पहचान करना हमेशा संभव नहीं होता है, भले ही योग की तीन समानताएं देखी जाएं। उदाहरण के लिए, किसी अन्य खाते के डेबिट में एक खाते के डेबिट के बजाय एक व्यापार लेनदेन दर्ज किया जाता है, या किसी अन्य खाते के क्रेडिट में एक खाते के क्रेडिट के बजाय, या किसी खाते में बिल्कुल भी जमा नहीं किया जाता है।

सिंथेटिक खातों के लिए टर्नओवर शीट के अलावा, विश्लेषणात्मक खातों के लिए टर्नओवर शीट का उपयोग प्रत्येक सिंथेटिक खाते के लिए अलग से किया जाता है, जिसके लिए विश्लेषणात्मक लेखांकन रखा जाता है।

विश्लेषणात्मक खातों के लिए टर्नओवर स्टेटमेंट सभी विश्लेषणात्मक खातों के लिए टर्नओवर और शेष राशि का प्रतिनिधित्व करते हैं, जो एक सिंथेटिक द्वारा संयुक्त होते हैं, और इन खातों के लिए खातों की शुद्धता की जांच करने के साथ-साथ राज्य और आंदोलन की निगरानी के लिए डिज़ाइन किए गए हैं। विशेष प्रकारधन।

विश्लेषणात्मक खातों के लिए लेखांकन कैसे बनाए रखा जाता है, इसके आधार पर - नकद और वस्तु में, या केवल मौद्रिक शब्दों में, टर्नओवर शीट को दो प्रकारों में विभाजित किया जाता है।

विश्लेषणात्मक खातों के लिए टर्नओवर शीट, जिसमें केवल मौद्रिक संकेतक दिए गए हैं, मूल रूप से सिंथेटिक खातों के लिए उपयोग किए गए दिए गए रूप में मेल खाते हैं। इसमें पहले कॉलम में सिंथेटिक खातों के नाम के बजाय विश्लेषणात्मक खातों के नाम दिए गए हैं। विश्लेषणात्मक खातों के लिए समान टर्नओवर शीट संकलित की जाती हैं: 62 "खरीदारों और ग्राहकों के साथ बस्तियां", 76 "देनदारों और लेनदारों के साथ बस्तियां", 71 "जवाबदेह व्यक्तियों के साथ बस्तियां", आदि।

विश्लेषणात्मक खातों के लिए टर्नओवर शीट, जो मौद्रिक और प्राकृतिक इकाइयों में संकेतक दिखाती है, का उपयोग विश्लेषणात्मक खातों के लिए किया जाता है: 01 "स्थिर संपत्ति", 10 "सामग्री", 43 "", 41 "माल", आदि।

सिंथेटिक खातों के लिए टर्नओवर शीट के विपरीत, विश्लेषणात्मक खातों के लिए टर्नओवर योग मेल नहीं खाते। यह इस तथ्य के कारण है कि यदि एक सिंथेटिक खाते को डेबिट किया जाता है, और दूसरे को आवश्यक रूप से क्रेडिट किया जाता है, तो सिंथेटिक खाते के विकास में खोले गए विश्लेषणात्मक खातों के लिए, एक खाता डेबिट या क्रेडिट द्वारा दर्ज किया जाएगा। इस प्रकार, विश्लेषणात्मक खातों के लिए टर्नओवर शीट का नियंत्रण और परिचालन महत्व है। वे आपको विश्लेषणात्मक और सिंथेटिक लेखांकन के डेटा के बीच विसंगति का पता लगाने और मौजूदा त्रुटियों की पहचान करने की अनुमति देते हैं, और संगठन की संपत्ति के उपयोग और सुरक्षा पर नियंत्रण को मजबूत करने में भी योगदान करते हैं।

विश्लेषणात्मक खातों के टर्नओवर स्टेटमेंट में, कभी-कभी, उनकी मात्रा को कम करने के लिए, टर्नओवर दर्ज नहीं किए जाते हैं, लेकिन केवल खाते की शेष राशि परिलक्षित होती है। इन संक्षिप्त विवरणों को बैलेंस शीट कहा जाता है।

टर्नओवर शीट भरना

यह कथन एक सहायक कार्य करता है, कोई कह सकता है, सेवा भूमिका और कानून द्वारा विनियमित नहीं है। हालांकि, इसे भरने के लिए, उपयोग करें विशिष्ट रूपतथा सामान्य प्रावधानलेखांकन।प्रपत्र में शामिल हैं:

बयान का नाम;

- इसे बनाने वाली कंपनी का विवरण;

- अवधि;

- रजिस्टर में परिलक्षित लेखांकन डेटा;

- लेखांकन वस्तुओं की माप की इकाइयाँ;

- दस्तावेज तैयार करने के लिए जिम्मेदार अधिकारियों को इंगित किया जाना चाहिए और उनके हस्ताक्षर चिपकाए जाने चाहिए।

डेटा के लिए ही, विवरण में खाता संख्या और उसका डिक्रिप्शन, अवधि की शुरुआत में डेबिट और क्रेडिट बैलेंस, अवधि के लिए टर्नओवर, अवधि के अंत में शेष राशि शामिल है।

यदि इसमें सुधार करने की आवश्यकता है अनिवार्यपरिवर्तन की तारीख और प्रदर्शन किए गए कार्यों के लिए जिम्मेदार व्यक्तियों के हस्ताक्षर इंगित करें।

प्रत्येक प्रकार के रजिस्टर के लिए, आप अपनी खुद की संकलन सुविधाओं को नामित कर सकते हैं:

सिंथेटिक खातों पर एक बयान के मामले में, भरते समय, वे शुरुआती शेष राशि, साथ ही साथ खातों का कारोबार भी लेते हैं। उसके बाद, गणना पद्धति द्वारा अंतिम शेष राशि प्रदर्शित की जाती है।

एक अच्छी तरह से गठित दस्तावेज़ में अंतिम राशियों की कई समानताएँ होनी चाहिए:

सबसे पहले, ये डेबिट और क्रेडिट के लिए रिपोर्टिंग अवधि की शुरुआत में शेष राशि हैं। इस समानता को इस तथ्य से समझाया गया है कि डेबिट बैलेंस अवधि की शुरुआत में संपत्ति के बराबर होता है, और क्रेडिट इन फंडों के स्रोतों के योग के बराबर होता है।

- दोहरी प्रविष्टि के सिद्धांत के आधार पर, ऐसी समानता निम्नानुसार है - खातों के डेबिट और क्रेडिट पर टर्नओवर। यहां लेनदेन की राशि विभिन्न खातों के डेबिट और क्रेडिट में दिखाई देती है। जब राशियाँ भिन्न होती हैं, तो यह इंगित करता है कि गलतियाँ की गई हैं।

- अंतिम समानता रिपोर्टिंग अवधि के अंत में संपत्ति और देनदारियों के संतुलन के लिए होनी चाहिए। यह उद्यम की बैलेंस शीट को दिखाता है, जैसा कि यह धन की समानता और उनके स्रोतों से होता है।

विश्लेषणात्मक खातों पर एक रिपोर्ट अलग-अलग विशेषताओं के अनुसार प्रत्येक विशिष्ट खाते के लिए अलग से बनाई जाती है।

इस प्रकार, यह कथन संकलित किया जा सकता है:

नामकरण के अनुसार (अर्थात, इन-काइंड अकाउंटिंग का रूप होना);

- मात्रा से (केवल नकद में लेखांकन);

- श्रेणी के अनुसार (विभिन्न लेनदारों और देनदारों के साथ खातों का लेखा-जोखा)।

परिणामस्वरूप, इस रजिस्टर का योग सिंथेटिक खाते के योग के बराबर होना चाहिए। चेकरबोर्ड का नाम फॉर्म भरने के लिए बाध्य है, अर्थात, किए गए ऑपरेशन की मात्रा को संबंधित पंक्ति और स्तंभ के चौराहे पर दर्ज किया जाना चाहिए। तालिका में, लंबवत कॉलम डेबिट खातों की सूची से मेल खाता है, जबकि क्षैतिज रेखा क्रेडिट खाता है।

पंक्तियों और स्तंभों की कुल संख्या उन सभी लेखा खातों के बराबर होती है जिनमें एक प्रारंभिक शेष राशि होती है, साथ ही जिस पर रिपोर्टिंग अवधि में गति होती थी।

परिक्रामी बयान तैयार करना

संगठन की बैलेंस शीट में लेखांकन खातों के डेटा को सारांशित करने के तरीकों में से एक टर्नओवर शीट तैयार करना है। महीने के दौरान प्राप्त लेखांकन जानकारी कई सिंथेटिक और विश्लेषणात्मक खातों में खंडित हो जाती है। टर्नओवर शीट आपको लेखांकन खातों में परिलक्षित लेखांकन जानकारी को संक्षेप में प्रस्तुत करने की अनुमति देती है।टर्नओवर शीट महान परिचालन और आर्थिक महत्व की हैं। रिपोर्टिंग अवधि के लिए खातों के कारोबार और इस अवधि की शुरुआत और अंत में उनके शेष को सारांशित करते हुए, टर्नओवर शीट एक दृश्य और सुलभ रूप में राज्य, आंदोलन और आर्थिक संपत्ति और उनके स्रोतों के परिवर्तन के बारे में सबसे महत्वपूर्ण जानकारी प्रदान करते हैं। उसी समय, विश्लेषणात्मक खातों के लिए, टर्नओवर शीट ऐसी जानकारी को विस्तार से दिखाती है, और सिंथेटिक खातों के लिए, इसे बड़ा किया जाता है।

टर्नओवर शीट सबसे महत्वपूर्ण इंट्राफार्म परिचालन रिपोर्टिंग दस्तावेज हैं जो न केवल लेखांकन के लिए महत्वपूर्ण हैं। इनका उपयोग किसी की निगरानी और मार्गदर्शन करने के लिए भी किया जा सकता है संरचनात्मक इकाईसंगठन।

टर्नओवर शीट महीने के अंत में संकलित की जाती है और सभी कामकाजी खातों के लिए टर्नओवर और शेष राशि का एक सेट है।

टर्नओवर शीट एक तालिका है जिसमें खातों के नाम और संख्या दर्ज की जाती है, प्रत्येक खाते के लिए उद्घाटन (डेबिट या क्रेडिट) की शेष राशि, डेबिट और क्रेडिट पर टर्नओवर की राशि और अंतिम शेष (डेबिट या क्रेडिट) प्रदर्शित किया गया है।

टर्नओवर स्टेटमेंट दो प्रकार के होते हैं:

1. सिंथेटिक लेखांकन के खातों द्वारा;

2. विश्लेषणात्मक लेखांकन के खातों द्वारा।

परिक्रामी बयानों को संकलित करते समय, निम्नलिखित क्रियाएं की जानी चाहिए:

1. प्रत्येक खाते का नाम, प्रारंभिक शेष (डेबिट या क्रेडिट), डेबिट और क्रेडिट टर्नओवर और प्रत्येक कार्यरत खाते के लिए अंतिम शेष (डेबिट या क्रेडिट) को टर्नओवर शीट में स्थानांतरित किया जाना चाहिए;

2. पूर्ण टर्नओवर शीट के सभी कॉलमों के योग की गणना करें;

3. निम्नलिखित टिप्पणियों को ध्यान में रखते हुए प्राप्त परिणामों का मिलान सुनिश्चित करें:

सिंथेटिक लेखांकन खातों के लिए टर्नओवर शीट में, बराबर योग के तीन जोड़े प्राप्त किए जाने चाहिए, जिनमें से प्रारंभिक शेष राशि (प्रारंभिक शेष) का योग प्रारंभिक शेष राशि के योग के बराबर होना चाहिए, और टर्नओवर का योग कुल के बराबर होना चाहिए व्यापार लेनदेन जर्नल की;

विश्लेषणात्मक खातों के लिए टर्नओवर शीट में, प्रारंभिक शेष राशि (प्रारंभिक शेष), टर्नओवर और समाप्ति शेष (अंत शेष) का योग प्रारंभिक शेष (शुरुआती शेष), टर्नओवर और संबंधित के अंतिम शेष (अंत शेष) के बराबर होना चाहिए सिंथेटिक खाता।

संगठन में उपयोग किए जाने वाले सभी सिंथेटिक खाते सिंथेटिक खातों के लिए टर्नओवर शीट में दर्ज किए जाते हैं, प्रत्येक खाते को एक पंक्ति सौंपी जाती है।

सिंथेटिक खातों के लिए टर्नओवर शीट में कॉलम के तीन जोड़े होते हैं, जिसमें प्रत्येक सिंथेटिक खाते के लिए, शुरुआती बैलेंस, खाते के डेबिट और क्रेडिट पर टर्नओवर और अंतिम बैलेंस दिखाया जाता है।

पर सही संगठनसिंथेटिक खातों के लिए टर्नओवर शीट के कॉलम में कुल योग की जोड़ीदार समानता प्राप्त की जानी चाहिए, अर्थात्:

महीने की शुरुआत में कुल डेबिट बैलेंस महीने की शुरुआत में कुल क्रेडिट बैलेंस के बराबर होना चाहिए (कॉलम 3 = कॉलम 4), जो बैलेंस शीट की संरचना (इसकी संपत्ति की समानता) के कारण है और महीने की शुरुआत में देनदारियां)। खातों पर कुल डेबिट शेष संगठन की संपत्ति की मात्रा को दर्शाता है, और कुल क्रेडिट शेष इस संपत्ति के गठन के स्रोतों की मात्रा और संगठन के दायित्वों को दर्शाता है;

महीने के लिए खाते पर कुल डेबिट टर्नओवर सभी सिंथेटिक खातों के लिए क्रेडिट टर्नओवर (कॉलम 5 = समूह 6) के कुल के बराबर होना चाहिए, जो कि डबल एंट्री विधि के सार से अनुसरण करता है, जिसके अनुसार प्रत्येक व्यापार लेनदेन है एक खाते के नामे और दूसरे खाते के क्रेडिट पर समान मात्रा में दो बार दर्ज किया गया;

टर्नओवर शीट में सिंथेटिक खातों पर डेबिट और क्रेडिट टर्नओवर के बराबर योग भी व्यापार लेनदेन लॉग में कुल के बराबर होना चाहिए। इस समानता को इस तथ्य से समझाया गया है कि प्रत्येक व्यापार लेनदेन की राशि व्यापार लेनदेन लॉग और डेबिट और क्रेडिट खातों दोनों में परिलक्षित होती है;

डेबिट एंडिंग बैलेंस का कुल क्रेडिट एंडिंग बैलेंस (कॉलम 7 = कॉलम 8) के कुल के बराबर होना चाहिए, क्योंकि यह पहले से ही एक नया बैलेंस शीट है।

सिंथेटिक अकाउंटिंग खातों के लिए टर्नओवर बैलेंस शीट के योग की जोड़ीदार समानता महान नियंत्रण मूल्य की है, क्योंकि इस समानता की अनुपस्थिति लेखांकन रिकॉर्ड में त्रुटियों की उपस्थिति को इंगित करती है जिन्हें पहचाना और समाप्त किया जाना चाहिए।

संपत्ति की सामान्य स्थिति और इसके गठन के स्रोतों के साथ-साथ रिपोर्टिंग महीने के लिए संगठन के दायित्वों का आकलन करने के लिए सिंथेटिक लेखांकन खातों के लिए टर्नओवर शीट भी आवश्यक है।

सिंथेटिक खातों के लिए बैलेंस शीट की जानकारी का उपयोग संगठन की बैलेंस शीट को संकलित करने के लिए किया जाता है।

इसके अलावा, सिंथेटिक अकाउंटिंग खातों के लिए तथाकथित शतरंज टर्नओवर शीट, जिसे शतरंज के रूप में संकलित किया जाता है, को भी जाना जाता है। ऊपर चर्चा की गई रिवॉल्विंग शीट के विपरीत, चेस रिवॉल्विंग शीट में खातों का पत्राचार शामिल है और यह संरचना में अधिक जटिल और बोझिल है। टर्नओवर चेकरबोर्ड का उपयोग व्यवहार में किया जाता है, एक नियम के रूप में, जब लेखांकन डेटा को मैन्युअल रूप से संसाधित करना और बैलेंस शीट को मैन्युअल रूप से संकलित करना।

विश्लेषणात्मक खातों के लिए टर्नओवर स्टेटमेंट सिंथेटिक खातों के टर्नओवर स्टेटमेंट से काफी भिन्न होते हैं।

विश्लेषणात्मक लेखांकन खातों के लिए टर्नओवर विवरण प्रत्येक सिंथेटिक खाते के लिए अलग से संकलित किए जाते हैं, जिसका उपयोग विश्लेषणात्मक लेखांकन के लिए किया जाता है। वे विश्लेषणात्मक खातों के प्रत्येक समूह के लिए संकलित किए जाते हैं, जो एक विशिष्ट सिंथेटिक खाते द्वारा संयुक्त होते हैं।

उनके पास है अलग आकारविश्लेषणात्मक लेखांकन की वस्तुओं की विशेषताओं के आधार पर।

परंपरागत रूप से, विश्लेषणात्मक खातों के लिए टर्नओवर शीट में रेखांकन के दो रूप होते हैं:

1. यदि लेखांकन वस्तु केवल मूल्य के संदर्भ में विश्लेषणात्मक खातों पर परिलक्षित होती है, तो इन खातों के लिए टर्नओवर स्टेटमेंट उसी फॉर्म (सम फॉर्म) में संकलित किए जाते हैं, जैसे सिंथेटिक खातों के लिए टर्नओवर स्टेटमेंट, उदाहरण के लिए, निपटान खातों के लिए;

2. यदि लेखांकन वस्तु विश्लेषणात्मक खातों पर न केवल मूल्य के संदर्भ में, बल्कि भौतिक या श्रम मीटर में भी परिलक्षित होती है, तो ऐसे खातों के लिए टर्नओवर शीट के संकेतक मौद्रिक, भौतिक या श्रम मीटर (मात्रात्मक - योग रूप या) में भी दिए जाते हैं। कमोडिटी-मटेरियल फॉर्म), उदाहरण के लिए, इन्वेंट्री के अकाउंटिंग के हिसाब से।

विश्लेषणात्मक खातों के लिए टर्नओवर विवरण इस सिंथेटिक खाते के लिए खुले सभी विश्लेषणात्मक खातों के लिए टर्नओवर और शेष राशि का एक सेट है।

रेखांकन के पहले रूप का एक उदाहरण विश्लेषणात्मक खातों के लिए एक टर्नओवर शीट है, उदाहरण के लिए, 71 "जवाबदेह व्यक्तियों के साथ बस्तियां"।

रेखांकन के दूसरे रूप का एक उदाहरण विश्लेषणात्मक खातों के लिए टर्नओवर शीट है, उदाहरण के लिए, 70 "मजदूरी के लिए कर्मियों के साथ भुगतान" के लिए।

विश्लेषणात्मक लेखांकन खातों के लिए टर्नओवर स्टेटमेंट के परिणामों की तुलना सिंथेटिक अकाउंटिंग खातों के टर्नओवर स्टेटमेंट में संबंधित सिंथेटिक खाते के डेटा से की जाती है।

खाता 71 के लिए विश्लेषणात्मक लेखांकन "जवाबदेह व्यक्तियों के साथ समझौता" प्रत्येक अग्रिम निर्गम के लिए किया जाता है।

विश्लेषणात्मक खातों के लिए टर्नओवर शीट की मुख्य विशेषता यह है कि विश्लेषणात्मक खातों के लिए प्रत्येक टर्नओवर शीट के टर्नओवर और बैलेंस के कुल परिणाम क्रमशः सिंथेटिक खातों के लिए टर्नओवर शीट में एकीकृत खाते के टर्नओवर और बैलेंस के बराबर होते हैं।

यह समानता विश्लेषणात्मक और सिंथेटिक खातों के बीच संबंधों से आती है और उन पर अभिलेखों की समानता द्वारा समझाया गया है।

यदि महीने के लिए कुल डेटा सीधे दस्तावेजों से (गिनती के द्वारा) प्राप्त किया जा सकता है, तो विश्लेषणात्मक लेखांकन को सीधे टर्नओवर शीट में रखा जा सकता है (विश्लेषणात्मक खातों की तालिका में प्रविष्टियों के बिना)।

विचार किए गए उदाहरणों से पता चलता है कि टर्नओवर शीट्स का एक महत्वपूर्ण नियंत्रण मूल्य होता है, जो खाता रिकॉर्ड की जाँच करने और विश्लेषणात्मक और सिंथेटिक अकाउंटिंग डेटा को समेटने का एक साधन है।

टर्नओवर अकाउंटिंग शीट

टर्नओवर शीट एक विशिष्ट अवधि के लिए टर्नओवर और खाता शेष का सारांश है। सिंथेटिक और विश्लेषणात्मक खातों के लिए टर्नओवर स्टेटमेंट अलग-अलग रखे जाते हैं।टर्नओवर शीट के लिए डेटा लेखांकन खातों से लिया जाता है, जिसमें टर्नओवर की गणना की जाती है और नए शेष प्रदर्शित किए जाते हैं। उसके बाद, खाते का नाम, प्रारंभिक डेबिट और क्रेडिट बैलेंस, डेबिट और क्रेडिट टर्नओवर और अंतिम डेबिट और क्रेडिट बैलेंस (बैलेंस) को क्रमिक रूप से टर्नओवर शीट में दर्ज किया जाता है। फिर आपको जांचना चाहिए कि परिकलित क्लोजिंग डेबिट और क्रेडिट बैलेंस सही हैं। इस प्रयोजन के लिए, डेबिट टर्नओवर को सक्रिय खातों के प्रारंभिक डेबिट बैलेंस में जोड़ा जाता है और क्रेडिट टर्नओवर घटाया जाता है, और निष्क्रिय खातों में, क्रेडिट टर्नओवर को प्रारंभिक क्रेडिट बैलेंस में जोड़ा जाता है और डेबिट टर्नओवर घटाया जाता है। यदि प्राप्त शेष राशि खाते से हस्तांतरित शेष राशि के साथ अभिसरण नहीं करती है, तो इसका मतलब है कि शेष राशि निकालते समय खाते में त्रुटि हुई थी।

टर्नओवर बैलेंस शीट एक लेखा रजिस्टर है जिसे लेखांकन खातों में सामान्यीकृत लेखांकन पंजीकरण डेटा के लिए डिज़ाइन किया गया है।

सिंथेटिक और विश्लेषणात्मक खातों के लिए टर्नओवर स्टेटमेंट संकलित किए जा सकते हैं। सिंथेटिक खातों के लिए टर्नओवर शीट सामान्य खाता बही में सिंथेटिक खातों के डेटा को सारांशित करती है।

टर्नओवर शीट के पारंपरिक रूप में खातों के नाम और कॉलम के तीन जोड़े शामिल हैं: प्रारंभिक शेष राशि, रिपोर्टिंग अवधि के लिए कारोबार, प्रत्येक खाते के लिए अंतिम शेष राशि। कॉलम में दो कॉलम होते हैं: डेबिट, क्रेडिट। उचित लेखांकन के साथ, कॉलम में प्रत्येक जोड़ी के कॉलम का योग एक दूसरे के बराबर होना चाहिए। सिंथेटिक खातों के डेबिट और क्रेडिट के लिए शुरुआती बैलेंस के योग की समानता इस तथ्य से स्पष्ट होती है कि डेटा को ओपनिंग बैलेंस से ट्रांसफर किया जाता है। सभी खातों के लिए डेबिट और क्रेडिट टर्नओवर के योग की समानता दोहरी प्रविष्टि के सार से होती है, जिसमें प्रत्येक व्यावसायिक लेनदेन दो बार परिलक्षित होता है: एक या कई खातों के डेबिट पर और एक ही राशि में दूसरे या कई खातों के क्रेडिट पर ; अंतिम संतुलन परिणामों की समानता पिछली दो समानताओं से होती है। टर्नओवर बैलेंस शीट के योग की जोड़ीदार समानता का बहुत अधिक नियंत्रण मूल्य है। सिंथेटिक खातों के अंतिम शेष पर टर्नओवर शीट के डेटा का उपयोग बैलेंस शीट के संकलन में किया जाता है। सिंथेटिक अकाउंटिंग खातों के लिए टर्नओवर शीट सरल या कंपित हो सकती है।

विश्लेषणात्मक टर्नओवर शीट

टर्नओवर शीट महीने के अंत में महीने की शुरुआत और अंत में बैलेंस (बैलेंस) पर अकाउंट डेटा और महीने के टर्नओवर के आधार पर संकलित की जाती है।सिंथेटिक और विश्लेषणात्मक खातों के लिए टर्नओवर स्टेटमेंट संकलित किए जा सकते हैं। सिंथेटिक खातों के लिए टर्नओवर शीट सामान्य खाता बही में सिंथेटिक खातों के डेटा को सारांशित करती है।

टर्नओवर शीट के पारंपरिक रूप में खातों के नाम और कॉलम के तीन जोड़े शामिल हैं: प्रारंभिक शेष राशि, रिपोर्टिंग अवधि के लिए कारोबार, प्रत्येक खाते के लिए अंतिम शेष राशि। कॉलम में दो कॉलम होते हैं: डेबिट, क्रेडिट। उचित लेखांकन के साथ, कॉलम में प्रत्येक जोड़ी के कॉलम का योग एक दूसरे के बराबर होना चाहिए। सिंथेटिक खातों के डेबिट और क्रेडिट के लिए शुरुआती बैलेंस के योग की समानता इस तथ्य से स्पष्ट होती है कि डेटा को ओपनिंग बैलेंस से ट्रांसफर किया जाता है। सभी खातों के लिए डेबिट और क्रेडिट टर्नओवर के योग की समानता दोहरी प्रविष्टि के सार से होती है, जिसमें प्रत्येक व्यावसायिक लेनदेन दो बार परिलक्षित होता है: एक या कई खातों के डेबिट पर और एक ही राशि में दूसरे या कई खातों के क्रेडिट पर ; अंतिम संतुलन परिणामों की समानता पिछली दो समानताओं से होती है। टर्नओवर बैलेंस शीट के योग की जोड़ीदार समानता का बहुत अधिक नियंत्रण मूल्य है।

सिंथेटिक खातों के अंतिम शेष पर टर्नओवर शीट के डेटा का उपयोग बैलेंस शीट के संकलन में किया जाता है। सिंथेटिक अकाउंटिंग खातों के लिए टर्नओवर शीट सरल या कंपित हो सकती है।

विश्लेषणात्मक खातों के लिए टर्नओवर शीट एक विशिष्ट सिंथेटिक खाते में खोली जाती है। विश्लेषणात्मक खातों के लिए टर्नओवर शीट को वस्तु और मूल्य दोनों के साथ-साथ भौतिक मूल्य के संदर्भ में तैयार किया जा सकता है।

विश्लेषणात्मक खातों (उप-खातों, विश्लेषणात्मक लेखांकन कोड) के संदर्भ में संकलित टर्नओवर शीट के परिणाम, संबंधित सिंथेटिक खाते के डेटा से सत्यापित होते हैं। इस मामले में, विश्लेषणात्मक खातों के सभी डेबिट या क्रेडिट शेष का योग सिंथेटिक खाते के संबंधित शेष के बराबर होना चाहिए। सभी विश्लेषणात्मक खातों के लिए टर्नओवर (डेबिट या क्रेडिट) की मात्रा और सिंथेटिक खाते के लिए टर्नओवर बराबर होना चाहिए।

![]()

बैलेंस शीट भरना क्यों आवश्यक है? यह सवाल कई आम लोगों और अधिकारियों को चिंतित करता है जिन्हें इस तरह का कर्तव्य सौंपा गया है।

इस तथ्य के बावजूद कि मौजूदा कानून में मसौदा तैयार करने की आवश्यकताएं तय नहीं हैं, कंपनियां इसे व्यवस्थित रूप से भरती हैं। तथ्य यह है कि SALT आपको किसी भी समय किसी कंपनी में वर्तमान वित्तीय स्थिति का वस्तुनिष्ठ मूल्यांकन प्राप्त करने की अनुमति देता है। जानकारी प्राप्त करने के लिए आपको रिपोर्टिंग के लिए प्रतीक्षा करने की आवश्यकता नहीं है।

बैलेंस शीट तैयार करने के लिए विशिष्ट ज्ञान की आवश्यकता होती है। हेरफेर मुश्किल नहीं है, हालांकि, इसके कार्यान्वयन के दौरान, आपको अत्यधिक सावधानी बरतनी चाहिए।

त्रुटि की उपस्थिति के लिए डेटा की पुनर्गणना की आवश्यकता होगी। कथन का लाभ जाँच करने की क्षमता है। अंतिम डेटा को सत्यापित करने के बाद, एसएएलटी तैयार करने के लिए जिम्मेदार अधिकारी तुरंत यह सुनिश्चित करने में सक्षम होगा कि पेपर सही ढंग से तैयार किया गया था या गलतियां हैं।

आज कागज की कई किस्में हैं। वे समान हैं, लेकिन उनमें कई महत्वपूर्ण अंतर हैं जिनसे आपको पहले से परिचित होने की आवश्यकता है।

कंपनी को स्वतंत्र रूप से एक स्टेटमेंट फॉर्म विकसित करने या तैयार नमूने का उपयोग करने का अधिकार है। पहला विकल्प चुनने के बाद, आपको पेपर में अनिवार्य डेटा शामिल करने की आवश्यकता को याद रखना होगा। विषय पर प्रासंगिक जानकारी के विश्लेषण से उनकी सूची की पहचान करने में मदद मिलेगी।

अवधारणा सिंहावलोकन

बैलेंस शीट एक दस्तावेज है जो एक निश्चित अवधि की शुरुआत में निपटान खातों की स्थिति को दर्शाता है। इसके अलावा, कागज अवधि के अंत में खाते में शेष राशि, आय और व्यय की राशि को रिकॉर्ड करता है।

निम्नलिखित प्रकार के दस्तावेज़ प्रतिष्ठित हैं:

- महीने के;

- त्रैमासिक;

- वार्षिक।

बैलेंस शीट मुख्य लेखा दस्तावेजों में से एक है। कागज उन सभी कार्यों को दर्शाता है जो एक निश्चित अवधि के लिए कंपनी के धन के साथ किए गए थे। बयान को मनमाने ढंग से संकलित नहीं किया जा सकता है।

हेरफेर करने के लिए, अखिल रूसी लेखा नियम लागू होते हैं। इसके अलावा, कंपनी या क्षेत्र की लेखा नीतियों को ध्यान में रखा जाता है।

बैलेंस शीट कंपनी के पंजीकरण के समय बनाई जाती है। उस अवधि के दौरान, इसे शून्य माना जाता है - दस्तावेज़ में कोई निश्चित खाता टर्नओवर नहीं है।

दस्तावेज़ का मसौदा तैयार करते समय, आपको निम्नलिखित विशेषताओं को ध्यान में रखना चाहिए:

- जब कंपनी पंजीकृत होती है, तो उसकी अधिकृत पूंजी की राशि 2 दस्तावेजों में परिलक्षित होती है - खाता 75 का डेबिट और खाता 80 का क्रेडिट;

- कंपनी की अधिकृत पूंजी में धन, अचल संपत्ति, माल और सामग्री शामिल हैं;

- विवरण में परिलक्षित होने वाले धन को श्रेणियों की सूची के अनुसार दर्ज किया जाता है;

- इस तथ्य के कारण कि किए गए लेनदेन डेबिट और क्रेडिट दोनों में परिलक्षित होते हैं, डेटा में कोई भी विसंगति एक त्रुटि का संकेत देती है।

विवरण पूरी सूची में डेटा दर्ज करने का आधार है कर दस्तावेज... वार्षिक वित्तीय रिपोर्ट कागज की एक प्रति के साथ भरी जाती है।

इसे कौन नियंत्रित करता है

यदि हम वर्तमान कानून की ओर मुड़ते हैं, तो यह पता चलता है कि "बैलेंस शीट" शब्द नियामक कानूनी कृत्यों में तय नहीं है। इसका मतलब है कि कागज का वास्तव में अनौपचारिक रूप से उपयोग किया जा रहा है। वास्तव में, दस्तावेज़ व्यापक रूप से परिचालित है। बयान का उपयोग अप्रत्यक्ष रूप से संघीय कानून संख्या 402 के अनुच्छेद 10 के प्रावधानों पर आधारित है।

नियामक कानूनी अधिनियम प्रदान करता है कि:

- प्राथमिक दस्तावेजों में दर्ज किया गया डेटा लेखांकन रजिस्टरों में पंजीकृत और संचित होना चाहिए;

- रजिस्टर की संरचना में लेखांकन वस्तुओं का एक समूह और उनमें से प्रत्येक के लिए मौद्रिक परिवर्तन की मात्रा होनी चाहिए;

- निजी आर्थिक संस्थाओं के लिए रजिस्टरों के रूपों को राज्य द्वारा अनुमोदित किया जाता है, और उन लोगों के लिए जो देश से संबंधित हैं - बजटीय कानूनी कृत्यों द्वारा।

यह याद रखना चाहिए कि बैलेंस शीट है प्राथमिक दस्तावेज... इसका उपयोग ए के रूप में किया जाता है। यह विशेषता एक कानूनी परंपरा से जुड़ी है जो सोवियत काल के दौरान उत्पन्न हुई थी। इसके अलावा, 28 दिसंबर, 2001 को, आरएफ वित्त मंत्रालय ने आदेश संख्या 119n जारी किया। दस्तावेज़ स्वीकृत दिशा निर्देशों, जो रूसी संघ की कंपनियों की रिफाइनरियों के लेखांकन से संबंधित है।

यदि आप ऑर्डर से खुद को परिचित करते हैं, तो यह पता चलता है कि टर्नओवर शीट एक दस्तावेज है जिसे आय और व्यय रिकॉर्ड करने के लिए डिज़ाइन किया गया है। इसके अलावा, यह गोदाम में सामग्री और माल की आवाजाही के साथ लागत के संबंध को दर्शाता है और रिपोर्टिंग अवधि की शुरुआत और अंत में संतुलन होता है।

बैलेंस शीट घूमने वाले के समान ही है। हालांकि, पहला पेपर माल और सामग्री की खपत और आगमन को नहीं दर्शाता है। नियामक कानूनी कृत्यों की ऐसी परिभाषाओं की उपस्थिति और लेखांकन विनिमय की प्रथा के कारण, बैलेंस शीट व्यापक हो गई हैं।

संघीय कर सेवा को अक्सर उन्हें निरीक्षण करने की आवश्यकता होती है। इसलिए, यदि आप रूसी संघ संख्या -7-15 / 184 की संघीय कर सेवा के आदेश के पाठ की ओर मुड़ते हैं, तो यह पता चलता है कि निगरानी के लिए बैलेंस शीट प्रदान करने के लिए करदाता का दायित्व नियमों में तय किया जाना चाहिए। .

केंद्रीय क्षण

संकलन की विशेषताएं

टर्नओवर शीट को संकलित करने के लिए, आप रिक्त वर्ड ब्लैंक का उपयोग कर सकते हैं। ऐसा करने के लिए, आपको इसे इंटरनेट पर मुफ्त में डाउनलोड करना होगा।

कई प्रकार के बयान हैं:

- विश्लेषणात्मक खाते पर;

- सिंथेटिक खाते पर;

- शतरंज

खातों में पोस्टिंग तैयार होने के बाद ही आप एक स्टेटमेंट तैयार कर सकते हैं।

जब डेटा की तैयारी पूरी हो जाती है, तो आप तालिका भरने के लिए आगे बढ़ सकते हैं।

इसमें 2 कॉलम होते हैं:

- खाता संख्या;

- खाते का नाम;

- महीने की शुरुआत में शेष राशि;

- इस महीने के लिए कारोबार;

- इस महीने के अंत में शेष राशि।

अंतिम तीन कॉलम आगे 2 कॉलम में विभाजित हैं - डेबिट और क्रेडिट। पहले कॉलम में उपयोग किए जाने वाले खाता नंबर दर्ज करना आवश्यक है, और दूसरे में - उनके नाम। फिर डेटा को तीसरे कॉलम में दर्ज किया जाता है। तल पर, आपको तुरंत दर्ज किए गए डेटा की मात्रा की गणना करने की आवश्यकता है।

अंतिम 2 कॉलम इसी तरह भरे गए हैं। परिणाम की जांच होनी चाहिए। इसके लिए सभी कॉलम के डेटा को जोड़ने की आवश्यकता है। यदि दस्तावेज़ सही ढंग से तैयार किया गया था, तो प्रत्येक कॉलम में डेबिट और क्रेडिट परिणाम जोड़े में मेल खाएंगे।

शतरंज सामग्री के लिए आवश्यकताएँ

शतरंज की चादर एक तरह की सिंथेटिक होती है। हालांकि, पिछले पेपर के विपरीत, "चेकरबोर्ड" डेटा लेनदेन के जर्नल का उपयोग करके दर्ज किया जाता है, न कि लेखांकन खातों द्वारा। 2017 में एक शतरंज SALT तैयार करने के लिए, आपको कुछ नियमों द्वारा निर्देशित होने की आवश्यकता है।

दस्तावेज़ क्लासिक सॉफ़्टवेयर से अलग है बाहरी दिखावा... इसमें क्षैतिज कॉलम होते हैं जिसमें क्रेडिट खाता संख्या दर्ज की जाती है। डेबिट खाता रखने के लिए लंबवत कॉलम भी होते हैं।

दस्तावेज़ को भरने के लिए, आपको खाता संख्याओं को ध्यान से सूचीबद्ध करना होगा। यह महत्वपूर्ण है कि डेटा लीक न हो। इसके अलावा, कॉलम के चौराहे पर, आपको उन राशियों को पोस्ट करना होगा जो उप-खातों की संख्या के अनुरूप हों। यदि आपको हेरफेर की समस्या है, तो आप तैयार उदाहरण का उपयोग कर सकते हैं।

क्षैतिज और लंबवत स्तंभों की संख्या सीमित नहीं है। यह मेल खाना चाहिए समूचाहिसाब किताब। जब सूची भर दी जाती है, तो आपको क्षैतिज और लंबवत परिणामों की गणना करने की आवश्यकता होती है। इस मामले में, अंतिम आंकड़े मेल खाना चाहिए।

यदि परिणाम क्षैतिज और लंबवत रूप से भिन्न होते हैं, तो दस्तावेज़ भरते समय एक त्रुटि हुई थी। पूर्ण तालिका को पूरी तरह से जांचना होगा। तभी बैलेंस शीट तैयार की जा सकती है।

प्रकार और विधि

आवंटित करें:

| सिंथेटिक खातों के लिए |

|

| विश्लेषणात्मक खाता | डेटा को दस्तावेज़ में खाता नामकरण, मात्रात्मक संकेतक और श्रेणियों द्वारा दर्ज किया जाता है। बयान खाते के भीतर चल रहे आंदोलन को दर्शाता है। क्रांतियों की कोई समानता नहीं है। इस मामले में, खाता स्वयं क्रेडिट या डेबिट हो सकता है। |

| शतरंज | दस्तावेज़ एक उन्नत सिंथेटिक शीट है। यह गतिविधि लॉग के आधार पर आबाद है। यदि संकेतकों की समानता देखी जाती है तो दस्तावेज़ को सही ढंग से पूरा माना जाता है। |

दस्तावेजों के प्रकार एक वर्ष या उससे कम अवधि में तैयार किए जा सकते हैं।

मुझे यह कहां से डाउनलोड करना है

फॉर्म और नमूना भरने को इंटरनेट पर डाउनलोड किया जा सकता है। द्वारा मार्गदर्शित तैयार सामग्री, लेखाकार दस्तावेज़ प्रसंस्करण प्रक्रिया को सरल करेगा और गलतियाँ करने की संभावना को कम करेगा। कोरा कागज वर्ल्ड या एक्सेल में डाउनलोड किया जा सकता है। हालांकि, विशेषज्ञ 1सी 8.3 प्रोग्राम में पेपर भरने की सलाह देते हैं। विशेष सॉफ्टवेयर के उपयोग से डेटा प्रविष्टि और गिनती में तेजी आएगी।

पंजीकरण नियम

कोई दस्तावेज़ प्रपत्र नहीं है जिसे हर जगह उपयोग करने की आवश्यकता होगी। इस कारण से, एकाउंटेंट को SALT को मुफ्त रूप में या कुछ टेम्प्लेट द्वारा निर्देशित करने का अधिकार है। कुछ फर्म स्वतंत्र रूप से अपनी स्वयं की आवश्यकताओं द्वारा निर्देशित, विवरण प्रपत्र विकसित करती हैं।

हालाँकि, दस्तावेज़ बनाते समय, आपको कई नियमों का पालन करना चाहिए। यह याद रखना चाहिए कि बैलेंस शीट एक संरचित तालिका है जिसमें आर्थिक और वित्तीय लेनदेन और विभिन्न स्थानान्तरण के बारे में जानकारी होती है।

इस कारण से, दस्तावेज़ में निम्नलिखित जानकारी मौजूद होनी चाहिए:

- कंपनी का नाम;

- दस्तावेज़ का नाम ही;

- वह अवधि जिसके लिए कागज तैयार किया गया है;

- खाता संख्या;

- शुद्ध लाभ, व्यय और अन्य विशिष्ट राशियां जिनके साथ लेनदेन किया जाता है;

- बयान को संकलित करने के लिए जिम्मेदार व्यक्तियों का नाम;

- जिम्मेदार अधिकारियों के हस्ताक्षर।

लेखांकन दस्तावेज कागज पर या में तैयार किया जाता है इलेक्ट्रॉनिक प्रारूप में... यदि कंपनी दूसरा विकल्प लागू करती है, तो विवरण को इलेक्ट्रॉनिक हस्ताक्षर के साथ हस्ताक्षरित किया जाना चाहिए।

यदि दस्तावेज़ में सुधार किए जाते हैं, तो सुधार की तारीखें मौजूद होनी चाहिए। इसके अलावा, हेरफेर के लिए जिम्मेदार व्यक्तियों के नाम, आद्याक्षर और अन्य विवरणों को इंगित करना आवश्यक है। परिवर्तनों की पुष्टि उनके हस्ताक्षरों द्वारा की जानी चाहिए। इसी तरह की आवश्यकताएं लेखा कानून के अनुच्छेद 10 में निहित हैं।

एक लेखा बहीखाता का उदाहरण

प्रत्येक सिंथेटिक खाते के डेटा के आधार पर प्रत्येक माह के अंत में एसएएल संकलित किया जाता है। वे सभी दस्तावेज़ में परिलक्षित होते हैं। प्रत्येक खाते को रिकॉर्ड करने के लिए एक अलग लाइन का उपयोग किया जाता है।

ये दर्शाता है:

- प्रारंभिक शेष;

- ऋण कारोबार;

- डेबिट टर्नओवर;

- अंतिम संतुलन।

व्यवहार में, किसी विशेष महीने में धन की आवाजाही हमेशा नहीं होती है। हालांकि, इस स्थिति में बयान अभी भी पूरा किया जाना चाहिए। सामान्य डेटा सेट के बजाय, यह केवल शुरुआती और समापन संतुलन को दर्शाता है।

दस्तावेज़ को त्रुटियों के बिना पूरा किया जाना चाहिए। स्टेटमेंट जारी करने वाले अकाउंटेंट को इसकी जांच करनी चाहिए।

हेरफेर करते हुए, आपको निम्नलिखित नियमों द्वारा निर्देशित होने की आवश्यकता है:

- प्रारंभिक डेबिट शेष की गणना का परिणाम समान क्रेडिट शेष राशि के निर्धारण के परिणाम से मेल खाना चाहिए;

- डेबिट टर्नओवर का परिणाम क्रेडिट टर्नओवर के बराबर होना चाहिए;

- अंतिम शेष राशि निर्धारित करने का परिणाम अंतिम क्रेडिट के साथ मेल खाना चाहिए।

कागज का संकलन दोहरे अंकन के उपयोग पर आधारित है। हेरफेर आपको व्यावसायिक लेनदेन के प्रतिबिंब की शुद्धता को नियंत्रित करने की अनुमति देता है। अगर समानता नहीं है, तो गलती हुई है। गणना फिर से की जानी चाहिए।

बैलेंस शीट कैसे चेक करें

बयान के संकलन के पूरा होने के बाद जांच की जाती है। क्रेडिट और डेबिट के लिए शेष और टर्नओवर योग का मिलान होना चाहिए। याद रखें कि वर्ष के अंत और शुरुआत में संतुलन समान होना चाहिए।

ऋणात्मक या क्रेडिट शेष राशि के गठन को बाहर रखा जाना चाहिए। रिपोर्टिंग वर्ष की शुरुआत और अंत में, संकेतक 90.91 और 99 खातों पर अनुपस्थित होना चाहिए।

परस्पर जुड़े खातों के लिए, शेष राशि और टर्नओवर का मिलान होना चाहिए। इसके अलावा, आपको यह सुनिश्चित करने की ज़रूरत है कि संकेतक सुसंगत हैं। जांचने के लिए, आपको एक गणना करने की आवश्यकता है जो दर्ज किए गए डेटा की शुद्धता की पुष्टि करेगी।

गलतियों से बचने के लिए, पीबीयू 4/99 के खंड 34 का सावधानीपूर्वक अध्ययन करना आवश्यक है। इसमें कहा गया है कि वित्तीय विवरणों में देनदारियों और परिसंपत्तियों की मदों द्वारा ऑफसेट करना प्रतिबंधित है।

हालांकि, नियम के अपवाद हैं। आप प्रासंगिक लेखा विनियमों की जांच करके उनसे खुद को परिचित कर सकते हैं। सभी नियमों का पालन करने और अंतिम डेटा सहमत होने पर ही कथन को सही ढंग से पूरा माना जाता है।

सिंथेटिक और विश्लेषणात्मक लेखांकन

सिंथेटिक खाते वे हैं जो आर्थिक संपत्तियों और उनके स्रोतों के सामान्यीकृत प्रतिबिंब के लिए अभिप्रेत हैं। एक मौद्रिक मूल्य में कंपनी के फंड को रिकॉर्ड करने के लिए विविधता का उपयोग किया जाता है।

किए गए ऑपरेशन के लिखित रिकॉर्ड को सिंथेटिक अकाउंटिंग कहा जाता है। श्रेणी में वे सभी खाते शामिल हैं जो बैलेंस शीट की संपत्ति और देयता से संबंधित हैं, और खातों के चार्ट में भी परिलक्षित होते हैं।

सिंथेटिक लेखांकन का उपयोग किया जाता है:

- रिपोर्ट भरने के लिए,

- शेष राशि भरने के लिए,

- कंपनी की वित्तीय और आर्थिक गतिविधियों का विश्लेषण।

क़ीमती सामानों की सुरक्षा को नियंत्रित करने के लिए, आपको न केवल उनका कुल मूल्य, बल्कि पहचान के लिए आवश्यक अन्य डेटा भी जानना होगा। यदि कंपनी पर कर्ज है, तो उसकी कुल राशि का पता लगाने के साथ, उसके होने का कारण निर्धारित करना आवश्यक है।

इस प्रकार की हेराफेरी करने के लिए विश्लेषणात्मक खातों का उपयोग किया जाता है। वे आपको सिंथेटिक खातों के डेटा को परिष्कृत और नियंत्रित करने की अनुमति देते हैं।

विश्लेषणात्मक खाते आपको तरह और मौद्रिक संदर्भ में रिकॉर्ड रखने की अनुमति देते हैं। वे सिंथेटिक वाले के अलावा खुलते हैं। श्रेणी खातों के साथ लेनदेन को रिकॉर्ड करना विश्लेषणात्मक लेखांकन कहलाता है। माल और सामग्री की सुरक्षा को नियंत्रित करने और सुनिश्चित करने के लिए इसका कार्यान्वयन आवश्यक है।

विश्लेषण

विवरण में निहित डेटा का विश्लेषण आपको लेखांकन जानकारी में त्रुटियों का पता लगाने की अनुमति देता है।

जाँच करते समय, आपको निम्नलिखित मानदंडों द्वारा निर्देशित होने की आवश्यकता है:

- सक्रिय खाते में केवल एक डेबिट शेष है;

- निष्क्रिय - केवल ऋण के लिए;

- खाते 90.91 में वर्ष के अंत में शेष राशि नहीं होनी चाहिए;

- खाते 25, 26 में माह के अंत में शेषराशि नहीं है।

पूर्ण दस्तावेज़ का अध्ययन करते हुए, आपको त्रुटियों को बाहर करने की आवश्यकता है। यदि अशुद्धियों की पहचान की जाती है, तो प्रत्येक सिंथेटिक खाते के लिए विश्लेषणात्मक लेखांकन डेटा के हस्तांतरण की शुद्धता की जाँच की जाती है।

बैलेंस शीट एक आधिकारिक दस्तावेज है जो व्यावसायिक लेनदेन के प्रदर्शन का प्रमाण है। इसके आधार पर, अन्य अधिनियम तैयार किए जाते हैं और नियामक अधिकारियों को प्रस्तुत किए जाते हैं। लेखा परीक्षक इस पर विशेष ध्यान देते हैं, और प्रलेखन में त्रुटि महंगी हो सकती है।

दस्तावेज़ की विशेषताएं

रिपोर्टिंग अवधि के दौरान लागू किए गए खातों के बारे में सभी जानकारी एक विशेष तालिका में दर्ज की गई है। इसमें तिथि, खाता संख्या, डेबिट और क्रेडिट टर्नओवर, उद्घाटन और समापन शेष राशि का संकेत होना चाहिए। यह एक बैलेंस शीट से ज्यादा कुछ नहीं निकला, जिसकी मदद से बैलेंस शीट बनाई जाती है। विचाराधीन दस्तावेज़ में हो सकता है कुछ अलग किस्म का: सिंथेटिक, विश्लेषणात्मक खातों, शतरंज के लिए। कंपनी अपने लिए चुनती है सबसे बढ़िया विकल्पव्यावहारिकता और सुविधा की डिग्री के आधार पर।

बैलेंस शीट कैसे तैयार करें

सिंथेटिक खातों पर एक दस्तावेज़ का संकलन दोहरी प्रविष्टि के उपयोग पर आधारित है। इसमें संपत्ति, संपत्ति, देनदारियों की उपस्थिति और आवाजाही के बारे में सामान्यीकृत जानकारी के लिए उद्यम में उपयोग किए जाने वाले सभी खाते शामिल होने चाहिए। प्रत्येक खाते के लिए एक अलग लाइन होती है जिसमें आपको आरंभिक और अंतिम शेष राशि निर्दिष्ट करनी होती है। इस घटना में कि किसी भी खाते पर कोई मौद्रिक लेनदेन नहीं किया गया था, केवल माना गया समय अंतराल की शुरुआत और अंत में धन की शेष राशि का मूल्य इंगित किया गया है। एक महत्वपूर्ण सिद्धांत है: यदि निम्नलिखित शर्तें पूरी होती हैं तो बैलेंस शीट सही ढंग से तैयार की जाती है:

ए) खातों पर डेबिट प्रारंभिक शेष राशि का योग क्रेडिट के बराबर है;

बी) खातों पर डेबिट टर्नओवर की राशि क्रेडिट के बराबर है;

सी) डेबिट के लिए वर्ष के अंत में कुल शेष राशि ऋण के समान ही होनी चाहिए।

विश्लेषणात्मक खाता बैलेंस शीट

विश्लेषणात्मक खातों को तरह और मौद्रिक रूप में बनाए रखा जा सकता है। संपत्ति और उनके स्रोतों के विस्तृत लेखांकन के लिए आवश्यक।  वे न केवल कुल लागत की विशेषता रखते हैं, बल्कि सिंथेटिक खातों के डेटा को निर्दिष्ट करते हुए प्रकार, नाम, मात्रा, श्रेणी आदि की भी विशेषता रखते हैं। भौतिक मूल्यों की सुरक्षा को नियंत्रित करने के लिए विश्लेषणात्मक लेखांकन आवश्यक है।

वे न केवल कुल लागत की विशेषता रखते हैं, बल्कि सिंथेटिक खातों के डेटा को निर्दिष्ट करते हुए प्रकार, नाम, मात्रा, श्रेणी आदि की भी विशेषता रखते हैं। भौतिक मूल्यों की सुरक्षा को नियंत्रित करने के लिए विश्लेषणात्मक लेखांकन आवश्यक है।

विश्लेषणात्मक लेखांकन उदाहरण

Zvezda LLC उद्यम में, खाता 71 (जवाबदेह व्यक्तियों के साथ बस्तियाँ) का विश्लेषणात्मक लेखांकन करना आवश्यक है। फिर उसके लिए कर्मचारियों के उपनाम, नाम और संरक्षक द्वारा विश्लेषणात्मक खाते बनाए जाते हैं: अलेक्सेव वी.वी. , वोल्कोवा एम.आई., स्विरिडोव ए.ए., मेलनिकोव एफ.एफ., पेटुखोवा वी.वी., फेडोटोवा ए.ए., फेडोरोव ओ.ए. अकाउंट 71 की बैलेंस शीट इस तरह दिखेगी:

प्रारंभिक शेष | अंतिम शेष |

|||||

खाते का नाम | ||||||

अलेक्सेव वी.वी. | ||||||

वोल्कोवा एम.आई. | ||||||

स्विरिडोव ए.ए. | ||||||

मेलनिकोव एफ.एफ. | ||||||

पेटुखोवा वी.वी. | ||||||

ए.ए. फेडोटोवा | ||||||

फेडोरोव के.आई. | ||||||

यह ध्यान में रखा जाना चाहिए कि इस तरह के बयान में समान योग के तीन जोड़े नहीं होंगे, क्योंकि यह लेनदेन के बीच संबंध नहीं दिखाता है, लेकिन एक निश्चित सिंथेटिक खाते में पैसे की आवाजाही का खुलासा करता है।

क्रांतिकारी वक्तव्य - खातों पर प्रविष्टियों की शुद्धता और शेष राशि के संकलन को नियंत्रित करने के लिए डिज़ाइन की गई एक सहायक तालिका। टर्नओवर शीट महीने के अंत में तैयार की जाती है, और यह सभी कामकाजी खातों के टर्नओवर और बैलेंस को रिकॉर्ड करती है। रिवॉल्विंग शीट की ख़ासियत कॉलम के तीन जोड़े में से प्रत्येक के डेबिट और क्रेडिट के योग की समानता है। टर्नओवर शीट निम्नलिखित क्रम में सिंथेटिक खातों के डेटा के आधार पर भरी जाती है।

बैलेंस शीट से बैलेंस शीट का निर्माण खातों के बैलेंस की गणना करके और उन्हें बैलेंस शीट में ही ट्रांसफर करके किया जाता है। इस समानता को इस तथ्य से समझाया गया है कि बैलेंस शीट के आधार पर खाते खोले जाते हैं, जहां परिसंपत्ति देयता के बराबर होती है। 3 जोड़ी: डेबिट और क्रेडिट के लिए अंतिम शेष राशि की समानता।

लेकिन इस कथन में समान योग के तीन जोड़े नहीं होंगे। यह महीने के अंत में शेष राशि के परिणामों के आधार पर है कि सिंथेटिक खाते "विभिन्न देनदारों और लेनदारों के साथ बस्तियों" का अंतिम शेष निर्धारित किया जाता है। यदि भौतिक मूल्य के संदर्भ में विश्लेषणात्मक लेखांकन किया जाता है, तो इन खातों के लिए एक परिक्रामी विवरण भी तैयार किया जाता है।

देखें कि "रिवर्स स्टेटमेंट" अन्य शब्दकोशों में क्या है:

संगठन की गतिविधियों के परिणामों के परिचालन प्रबंधन के लिए, खातों पर व्यावसायिक लेनदेन की रिकॉर्डिंग की शुद्धता की जांच करना और महीने के लिए सामान्यीकृत डेटा, टर्नओवर शीट संकलित की जाती हैं। पहले कॉलम में, उन सभी बैलेंस शीट खातों के नाम लिखें, जिनके लिए शेष राशि हैं: पहले - सक्रिय, फिर - निष्क्रिय। प्रत्येक खाते के डेटा के अनुसार, डेबिट और क्रेडिट के लिए संबंधित राशियाँ परिलक्षित होती हैं: कॉलम 2, 3, 4, 5 और 7। कॉलम 6 और 7 में राशियों को प्रारंभिक शेष और टर्नओवर के खातों में प्रदर्शित किया जाता है।

C2d = C2k। यह समानता महीने के अंत में बैलेंस शीट की कुल संपत्ति और देनदारियों की समानता का परिणाम है। टर्नओवर शीट की मदद से, खातों के पत्राचार में त्रुटियों की पहचान करना हमेशा संभव नहीं होता है, भले ही योग की तीन समानताएं देखी जाएं।

इसमें पहले कॉलम में सिंथेटिक खातों के नाम के बजाय विश्लेषणात्मक खातों के नाम दिए गए हैं। इस प्रकार, विश्लेषणात्मक खातों के लिए टर्नओवर शीट का नियंत्रण और परिचालन महत्व है। विश्लेषणात्मक खातों के टर्नओवर स्टेटमेंट में, कभी-कभी, उनकी मात्रा को कम करने के लिए, टर्नओवर दर्ज नहीं किए जाते हैं, लेकिन केवल खाते की शेष राशि परिलक्षित होती है।

इस पाठ में हम टर्नओवर शीट से परिचित होंगे, हम सीखेंगे कि इसे कैसे भरना है। टर्नओवर शीट एक रिपोर्ट है जो लेखांकन खातों के डेटा को सारांशित करती है। टर्नओवर सूचियों में अवधि की शुरुआत और अंत में टर्नओवर, शेष राशि का एक सेट होता है। हम सभी शामिल खातों और उनके नाम दर्ज करेंगे। अगला, हम व्यापार लेनदेन पत्रिका से डेटा भरते हैं, उन्हें क्रेडिट पर जनवरी के कारोबार में दर्ज करते हैं और संबंधित खातों को डेबिट करते हैं। अंतिम शेष राशि की गणना करने के लिए, यह आवश्यक है: सक्रिय खातों में, शेष राशि में डेबिट टर्नओवर जोड़ें और क्रेडिट टर्नओवर घटाएं, निष्क्रिय खातों में, इसके विपरीत।

1. स्रोत डेटा का उपयोग करके टर्नओवर शीट को स्वयं संकलित करने का प्रयास करें। ओ. में. सिंथेटिक अकाउंटिंग (सिंथेटिक अकाउंटिंग देखें) और एनालिटिकल अकाउंटिंग (विश्लेषणात्मक अकाउंटिंग देखें) के खातों द्वारा तैयार करें; उनके लिए योग का मिलान होना चाहिए। ओ सदी में। सिंथेटिक खातों के लिए रिपोर्टिंग अवधि के लिए खातों के डेबिट और क्रेडिट पर और रिपोर्टिंग अवधि की शुरुआत और अंत में शेष (शेष) पर टर्नओवर के संकेतक हैं।

अधिक विस्तृत जानकारी और उनके संबंध में शतरंज टर्नओवर सूची शामिल है। उचित लेखांकन के साथ, कॉलम में प्रत्येक जोड़ी के कॉलम का योग एक दूसरे के बराबर होना चाहिए। डेबिट और क्रेडिट सिंथेटिक पर प्रारंभिक शेष के परिणामों की समानता। O.V के परिणामों की जोड़ीवार समानता। खातों पर महान नियंत्रण मूल्य का है।

शतरंज की चादर

ओ.वी. खातों पर सिंथेटिक। ओ.वी. विश्लेषणात्मक द्वारा भौतिक संपत्तियों की आवाजाही पर टर्नओवर सूची (टैबुलाग्राम) - इन्वेंट्री के गोदाम लेखांकन को धन का उपयोग करके रखा जा सकता है कंप्यूटिंग तकनीक... सिंथेटिक और विश्लेषणात्मक लेखांकन के डेटा को सारांशित करने और समेटने के लिए, टर्नओवर शीट तैयार की जाती हैं। तीसरी जोड़ी अंतिम डेबिट शेष (शेष) का कुल योग है - सभी खातों के लिए अंतिम क्रेडिट शेष (शेष) का योग।

अंतिम शेष (बैलेंस) के अनुसार, संतुलन बनाना संभव है, इसलिए सिंथेटिक खातों के लिए टर्नओवर शीट को टर्नओवर बैलेंस भी कहा जाता है। यदि विश्लेषणात्मक खातों पर व्यापार लेनदेन के रिकॉर्ड मौद्रिक मीटर में परिलक्षित होते हैं, तो विवरण के योग रूप का उपयोग किया जाता है।

बयान के संकेतकों का विवरण

यह विवरण उद्यम के लेखांकन में उपयोग किए जाने वाले सभी सिंथेटिक खातों की जानकारी को एक साथ लाता है। डेबिट और क्रेडिट पर कुल टर्नओवर भी बराबर हैं; 3. कथन का मूल्य 1. अब एक उदाहरण देखते हैं, एक कथन बनाते हैं। इस तरह के बयान विश्लेषणात्मक खातों की जानकारी को संक्षेप में प्रस्तुत करते हैं, जिन्हें सिंथेटिक खातों के लिए अलग से रखा गया था।

लेखांकन अभिलेखों की गुणवत्ता को नियंत्रित करने और लेखांकन खातों पर लेखांकन पंजीकरण डेटा को सारांशित करने के लिए, परिक्रामी विवरण तैयार करने की विधि का उपयोग किया जाता है। इसमें प्रत्येक खाते के लिए एक अलग लाइन है। अगला चरण शेष राशि, टर्नओवर और समापन शेष राशि को खोलने के लिए कुल को संक्षेप में प्रस्तुत करना है।

सक्रिय-निष्क्रिय खातों में शेष राशि का निर्धारण करने के बाद ही संकलित सिंथेटिक खातों के लिए एक परिक्रामी पत्रक है। चालू लेखांकन के डेटा का सामान्यीकरण विशेष तालिकाओं में किया जाता है, जिन्हें टर्नओवर शीट कहा जाता है।

प्रत्येक खाते के लिए, लागत लिखें, मूल्यह्रास की गणना करें, सभी प्रकार के लाभ प्रदर्शित करें।

यह लेखांकन दस्तावेज एक बिसात के आधार पर तैयार किया गया है। आइए मान लें कि कुछ खातों में अवधि की शुरुआत में शेष राशि थी। कॉलम "अवधि की शुरुआत में शेष" और "अवधि के अंत में शेष राशि" में केवल एक राशि होनी चाहिए - या तो डेबिट या क्रेडिट द्वारा। सक्रिय खातों में डेबिट शेष होना चाहिए, निष्क्रिय खातों में क्रेडिट होना चाहिए।

महीने के सभी टर्नओवर (क्रेडिट और डेबिट दोनों के लिए लेनदेन की राशि का प्रतिनिधित्व करते हैं) उपयुक्त कॉलम में दर्ज किए जाते हैं। वे क्रेडिट और डेबिट दोनों हो सकते हैं।

विवरण भरने के अंत में, आपको प्रत्येक कॉलम में योग की गणना करनी होगी। बैलेंस शीट भरने की शुद्धता की जांच करना आसान है। सभी कॉलमों के योग की जोड़ीदार समानता का नियम देखा जाना चाहिए: डेबिट ओपनिंग बैलेंस क्रेडिट ओपनिंग बैलेंस के बराबर है, अवधि के लिए डेबिट टर्नओवर क्रेडिट टर्नओवर के बराबर है, एंडिंग डेबिट बैलेंस एंडिंग क्रेडिट के बराबर है संतुलन।

यह दस्तावेज़ आमतौर पर सिंथेटिक खातों के लिए तैयार किया जाता है, लेकिन विश्लेषणात्मक खातों के लिए एक विस्तारित विवरण तैयार करना काफी संभव है। किसी विशेष विश्लेषणात्मक समूह का अंतिम परिणाम परिसंचारी में दर्ज किए गए आंकड़े के बराबर होना चाहिए विपत्रइस सिंथेटिक खाते के सेल में।

बैलेंस शीट की पूरी जांच के बाद, डेटा को बैलेंस शीट में स्थानांतरित किया जाना चाहिए।

बेशक, अब ज्यादातर उद्यमों में हैं कंप्यूटर प्रोग्राम, जो लेखांकन रिकॉर्ड के रखरखाव की बहुत सुविधा प्रदान करता है, लेकिन बैलेंस शीट को मैन्युअल रूप से भरने की क्षमता से धन की आवाजाही की पूरी तस्वीर देखने में मदद मिलेगी।

बैलेंस शीट, एक नियम के रूप में, सामान्यीकरण के लिए, लेखांकन खातों के डिजिटल मूल्यों की शुद्धता के साथ-साथ एक नई बैलेंस शीट बनाने के लिए सक्षम सत्यापन के लिए कार्य करता है। वित्तीय और आर्थिक प्रक्रिया के विश्लेषण में इस दस्तावेज़ का अनुप्रयोग विश्लेषण के स्वचालन की दिशा में पहला कदम है, जो प्रबंधन लेखांकन के डेटा पर आधारित है।

निर्देश

खातों की एक तालिका बनाएं और उसमें किए गए लेनदेन के लिए सभी राशियों को दर्ज करें। प्रत्येक खाते के लिए, निर्दिष्ट अवधि की शुरुआत और अंत में डेबिट और क्रेडिट प्रक्रियाओं के लिए शेष राशि के बारे में जानकारी दर्ज करें।

खाता संख्याओं के आधार पर तालिका के पहले लंबवत कॉलम को नंबर दें। दूसरे कॉलम में, प्रत्येक खाते का नाम लिखें: अचल संपत्ति, सामान, गैर-चालू संपत्तियों में किए गए निवेश, बिक्री व्यय, चालू खाता, कैश डेस्क, आपूर्तिकर्ताओं के साथ समझौता, मजदूरी पर जवाबदेह व्यक्तियों और कर्मचारियों के साथ समझौता, बिक्री और कुल।

महीने की शुरुआत में शेष के लिए डेबिट और क्रेडिट के लिए तालिका के तीसरे कॉलम में डेटा दर्ज करें। यानी तीसरे कॉलम को दो में विभाजित करें। एक भाग में क्रेडिट खातों और दूसरे भाग में डेबिट की जानकारी होगी।

तालिका के 5वें और 6वें कॉलम को भरें। उनमें डेबिट और क्रेडिट पर किए गए मासिक कारोबार का डेटा इंगित करें। बदले में, तालिका के 7वें और 8वें कॉलम में, महीने के अंत में शेष राशि पर उपलब्ध डेटा दर्ज करें। इस मामले में, डेबिट और क्रेडिट लेनदेन के लिए अलग-अलग जानकारी भी दर्ज करें।

खाता 41 डेबिट "माल";

- खाता 60 क्रेडिट "ठेकेदारों और आपूर्तिकर्ताओं के साथ बस्तियां";

- खाता 42 क्रेडिट "व्यापार मार्जिन";

- खाता 75 क्रेडिट "संस्थापकों के साथ बस्तियां"।

अन्य खातों को भी शामिल करना संभव है। इसके अलावा, यदि आप कुछ, आर्थिक रूप से जिम्मेदार संस्थाओं के बीच माल की आंतरिक आवाजाही को नियंत्रित करने का कार्य स्वयं निर्धारित करते हैं, तो एक नोट करें: 41 "माल" क्रेडिट।

मैट्रिक्स के योग की गणना करें। उनमें 3 नियंत्रण समानताएँ होनी चाहिए:

सभी खातों की प्रारंभिक (डेबिट) शेष राशि का योग, जो समान खातों के क्रेडिट (प्रारंभिक) शेष राशि के बराबर होगा;

- सभी खातों के लिए डेबिट टर्नओवर की राशि, जो इन खातों के क्रेडिट टर्नओवर की राशि के बराबर होगी;

- सभी खातों के डेबिट (अंतिम) शेष का योग, जो समान खातों के क्रेडिट (अंतिम) शेष के योग के मूल्य के बराबर होगा।

संबंधित वीडियो